Od 1 stycznia 2019 r. termin skorzystania z ulgi na złe długi został skrócony do 90 dni.

We wcześniejszych latach wierzytelność uznawało się za nieściągalną po upływie 150 dni od dnia upływu terminu płatności określonego w umowie lub na fakturze.

Spis treści:

W przypadku braku zapłaty należności wynikającej z faktury przez dłużnika, przepisy ustawy o VAT dają sprzedawcy możliwość odzyskania kwoty podatku należnego. Przywilej ten nazywany jest powszechnie ulgą na złe długi. Ulga ta dotyczy wierzytelności, których nieściągalność została uprawdopodobniona.

1. Warunki skorzystania z ulgi

Skorzystanie z ulgi jest możliwe po spełnieniu następujących warunków:

- na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty, wierzyciel jest podatnikiem zarejestrowanym jako podatnik VAT czynny,

- od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Zgodnie z art. 89a ust.3 ustawy o VAT przedsiębiorca może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta dotyczy również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona. Nieściągalność wierzytelności uważa się za uprawdopodobnioną, w przypadku gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

Korekta może więc nastąpić w deklaracji za okres rozliczeniowy, w którym upłynął 90 dzień od terminu płatności określonego w umowie lub na fakturze. W sytuacji, gdy za ten okres podatnik nie skorzysta z ulgi, ma prawo do złożenia korekty deklaracji za okres, w którym upłynął 90 dzień od terminu płatności określonego w umowie lub na fakturze.

Z ulgi można skorzystać w terminie 3 lat od daty wystawienia faktury liczone od końca roku podatkowego, w którym została wystawiona faktura.

1.1 Przykład 1 – Prawo do skorzystania z ulgi

Pan Jan wystawił fakturę sprzedaży dnia 28.10.2022 roku firmie XYZ. Faktura powinna być opłacona w terminie do 30 dni od sprzedaży, czyli termin płatności minął 27.11.2022 roku. Faktura nie została jednak opłacona przez firmę XYZ.

Wierzytelność została uprawdopodobniona, zatem Pan Jan ma prawo skorzystać z ulgi na złe długi składając plik JPK_V7 za luty 2023 pod warunkiem, że wierzytelność nie zostanie opłacona lub zbyta przez firmę XYZ do 25.02.2023 roku.

W październiku 2020 roku został zniesiony obowiązek składania do Urzędu Skarbowego druku VAT_ZD w przypadku wierzyciela, który skorzystał z ulgi.

W przypadku, gdy po złożeniu deklaracji podatkowej, w której rozliczyliśmy ulgę, należność została uregulowana lub zbyta w jakiejkolwiek formie, wierzyciel ma obowiązek zwiększenia podstawy opodatkowania oraz kwoty podatku należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta w całości lub w części. Więcej na ten temat można przeczytać tutaj.

2. Jak skorzystać z ulgi na złe długi w serwisie?

W celu skorygowania podstawy opodatkowania i podatku należnego należy ustawić w serwisie w lewym górnym rogu miesiąc księgowy, w którym upływa 90 dzień od terminu płatności faktury. Następnie przejść do zakładki Ewidencje ➡ Ewidencja sprzedaży VAT ➡ + Dodaj pozycję ewidencji sprzedaży VAT.

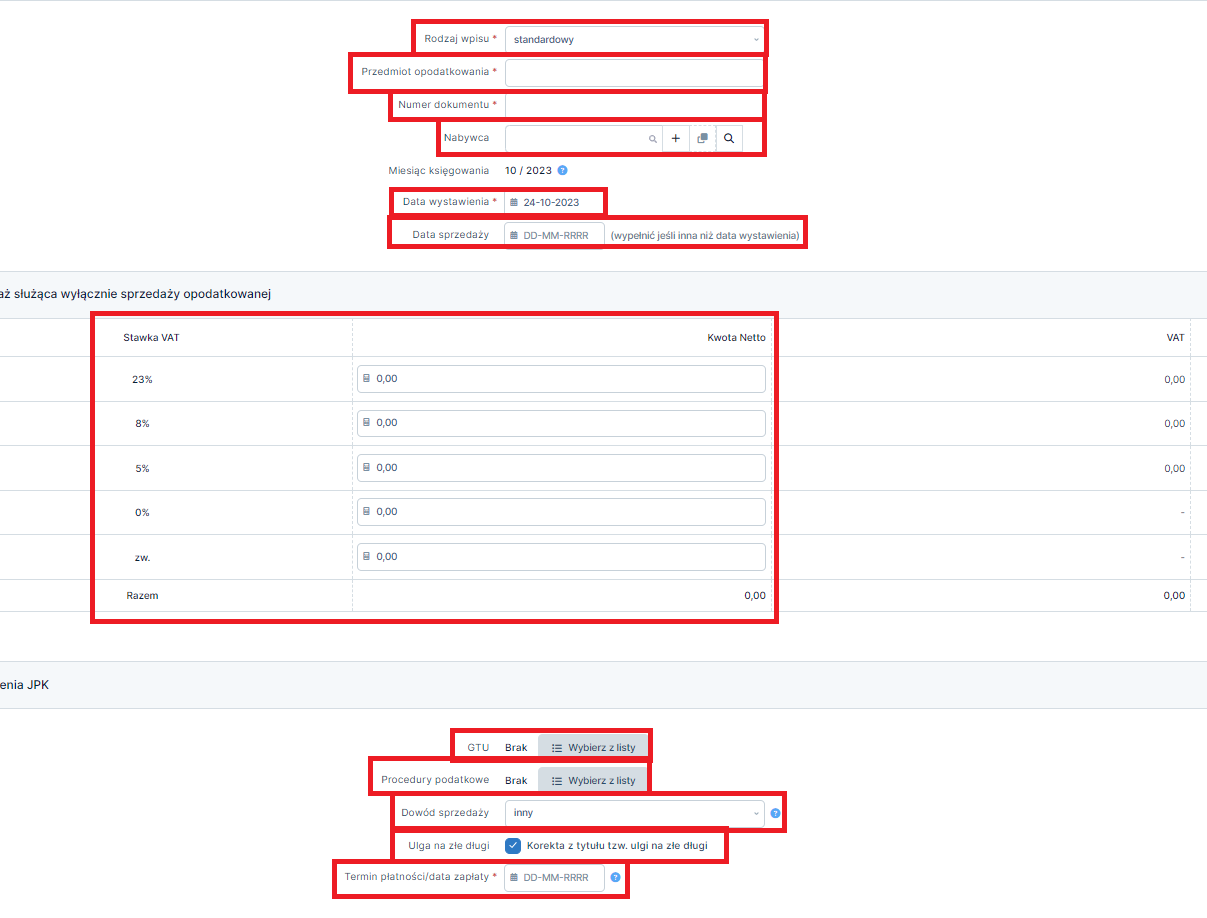

Wprowadzamy dane niezapłaconej przez kontrahenta faktury, w pozycji:

- Rodzaj wpisu – pozostawiamy ustawiony domyślnie standardowy,

- Przedmiot opodatkowania – czynność podlegająca opodatkowaniu, czyli np. sprzedaż towarów,

- Numer dokumentu – numer faktury, która nie została opłacona,

- Nabywca – kontrahent wskazany na fakturze,

- Data wystawienia – wpisujemy dzień, w którym została wystawiona faktura dla której stosujemy ulgę,

- Data sprzedaży – należy uzupełnić gdy jest inna niż data wystawienia,

- wartość netto faktury – wpisujemy ze znakiem minus przy właściwej stawce podatku VAT,

- GTU oraz Procedury podatkowe – należy wybrać z listy analogicznie z dokumentem źródłowym,

- Dowód sprzedaży – pozostawiamy ustawiony domyślnie inny,

- Ulga na złe długi – należy zaznaczyć checkbox Korekta z tytułu tzw. ulgi na złe długi, po zaznaczeniu pojawi się dodatkowe pole:

- Termin płatności/data zapłaty – należy wskazać datę, na którą określono termin płatności za tę fakturę.

Dokonany zapis trzeba zatwierdzić.

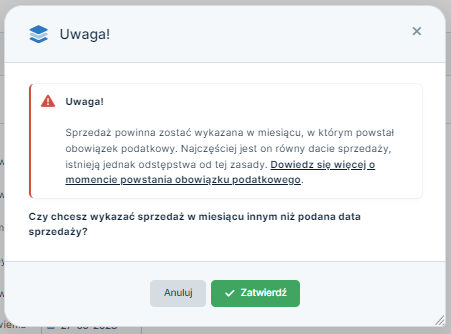

W systemie pojawi się informacja, którą należy zatwierdzić.

Wpis zostanie zaksięgowany w ewidencji sprzedaży VAT.

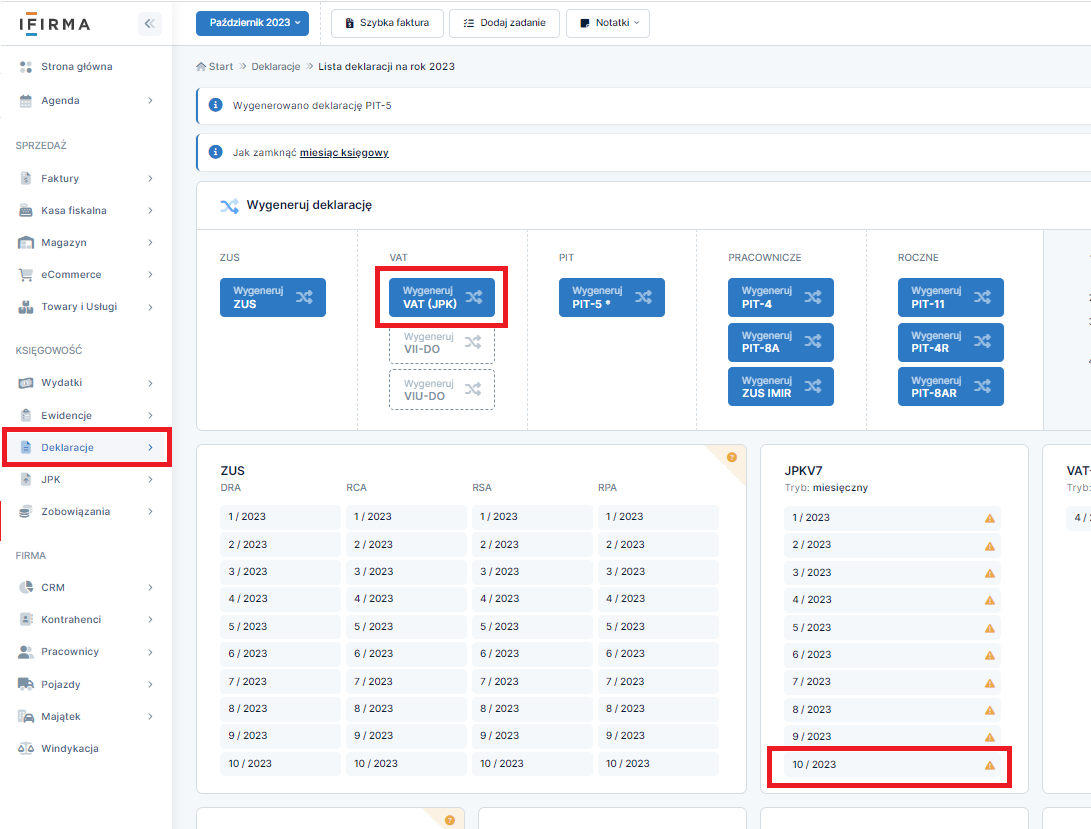

Wysokość korekty zostanie automatycznie wykazana w części deklaracyjnej pliku JPKV7.

W zakładce Deklaracje ➡ Deklaracje generujemy plik JPKV7. Po wygenerowaniu klikamy na numer, aby wyświetlił się podgląd formularza.

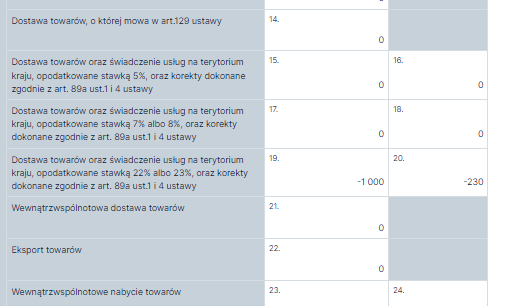

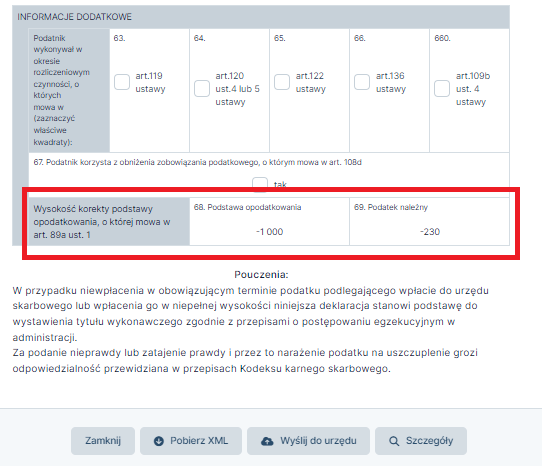

Korekta zostanie wykazana w polach 15-20 dotyczących podatku VAT należnego, w zależności od wybranej stawki podatku:

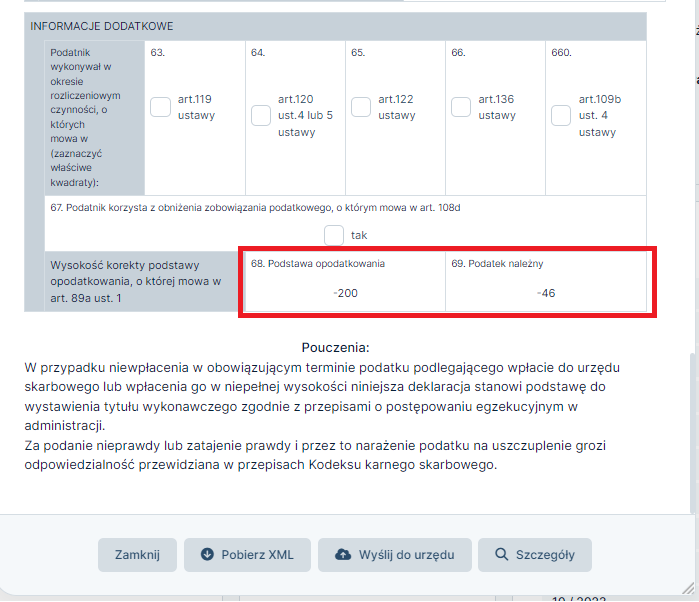

oraz 68 i 69.

W pliku JPK_V7 za okres w którym została dokonana korekta będzie zapis z widocznymi datami dotyczącymi faktury pierwotnej, dla której stosowana jest ulga.

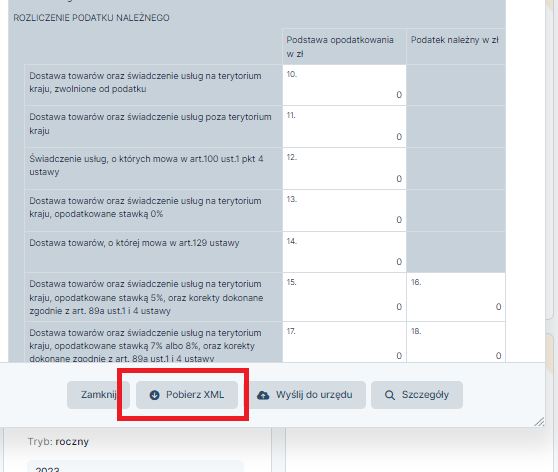

Aby pobrać plik JPK_V7 w formacie xml, należy w przejść do zakładki Deklaracje ➡ Deklaracje, następnie kliknąć w wygenerowany plik JPK.

W otwartym oknie deklaracji należy kliknąć w dolnej części na Pobierz XML.

Plik zostanie zapisany wśród pobranych plików w przeglądarce.

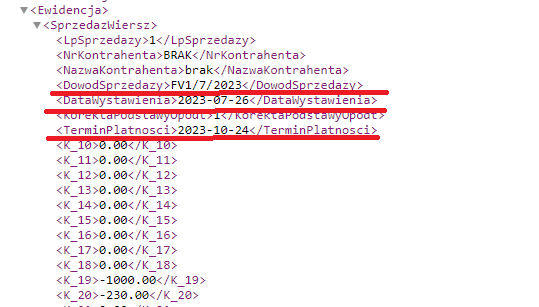

Zapis w pliku w formacie XML wygląda następująco:

2.1 Przykład 2 – Brak wpłaty za całą fakturę

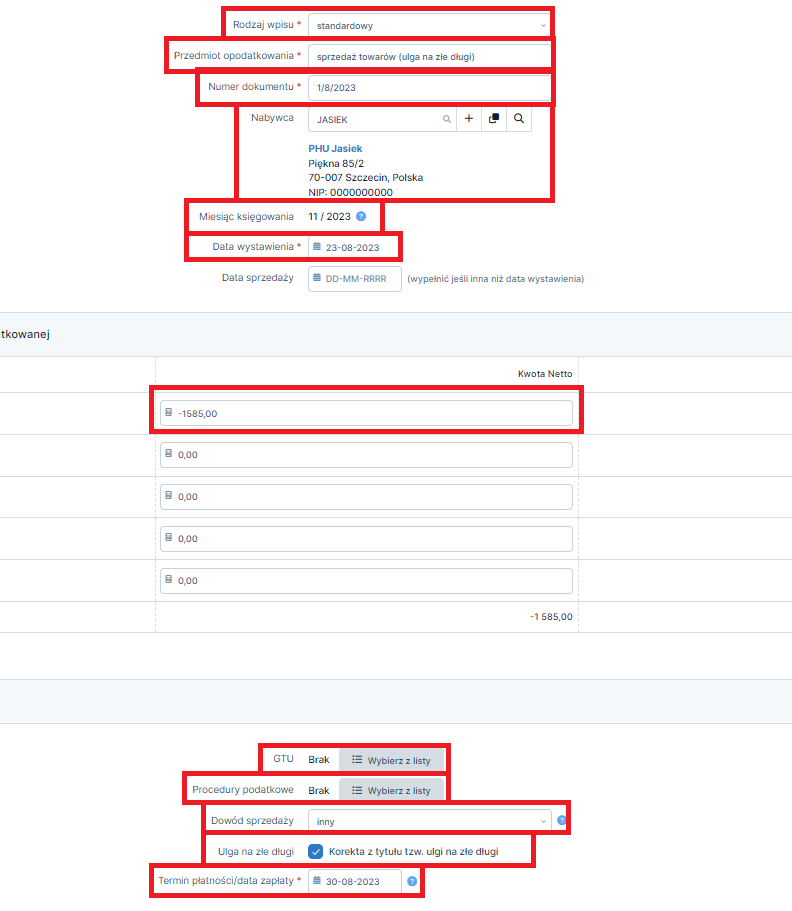

Pan Jan, właściciel firmy JAŚ, wystawił fakturę sprzedaży nr 1/8/2023 dnia 23.08.2023, z terminem płatności do 30.08.2023.

Kontrahent Pana Jana nie opłacił faktury nr 1/8/2023, dlatego Pan Jan w listopadzie 2023 roku (termin 90-ciu dni od daty płatności mija 28.11.2023) zamierza skorzystać z ulgi na złe długi. Z uwagi na to, że cała faktura nie została opłacona, Pan Jan wykazuje ulgę w pełnej wysokości. Zapisy w serwisie będą wyglądały następująco:

- Rodzaj wpisu: standardowy

- Przedmiot opodatkowania: sprzedaż towarów (ulga na złe długi)

- Numer dokumentu: 1/8/2023

- Nabywca: Kontrahent Pana Jana

- Miesiąc księgowania: (ustawi się automatycznie wybierając odpowiedni miesiąc księgowy w serwisie) 11/2023

- Data wystawienia: 23/08/2023

- Kwota netto przy stawce VAT 23%: -1585

- Dowód sprzedaży: inny

- GTU: brak

- Procedury podatkowe: brak

- Ulga na złe długi – należy zaznaczyć checkbox Korekta z tytułu tzw. ulgi na złe długi

- Termin płatności/data zapłaty – 30-08-2023

- Zatwierdź

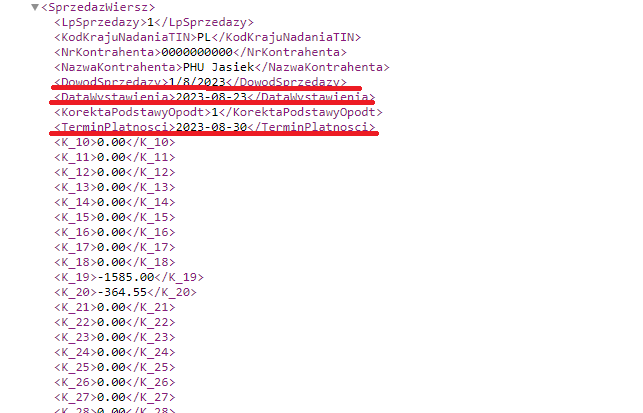

Po zatwierdzeniu, w pliku JPK_V7 pojawi się następujący zapis:

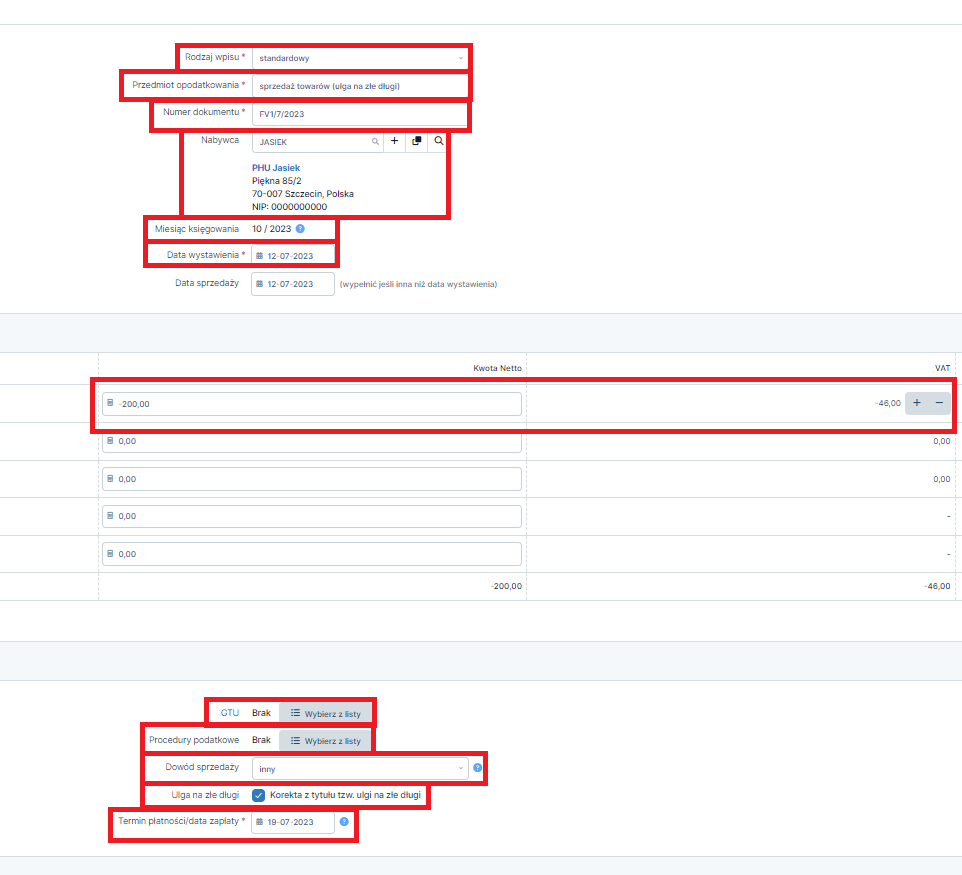

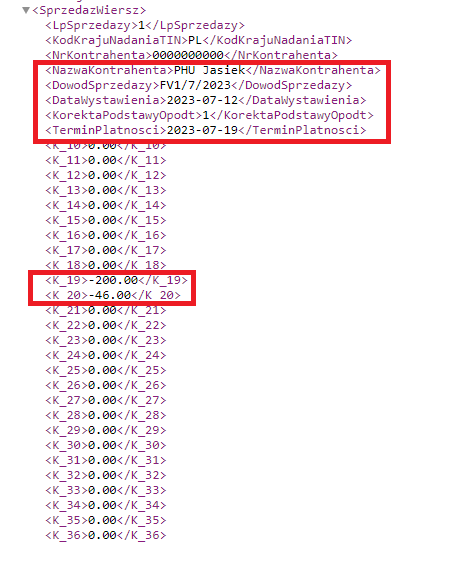

2.2. Przykład 3 – Częściowa zapłata za fakturę

Pani Danuta wystawiła fakturę sprzedaży nr 1/7/2023 dnia 12-07-2023 z terminem płatności 19-07-2023, całkowita wartość faktury to 600 zł brutto.

15-10-2023 kontrahent zapłacił 354 zł brutto. 18-10-2023 minęło 90 dni od terminu płatności i do tego czasu faktura nie została uregulowana w całości przez kontrahenta Pani Danuty. W tej sytuacji sprzedawca może skorzystać z ulgi na złe długi w rozliczeniu za grudzień w kwocie, która nie została opłacona, czyli 246 zł brutto.

Zapisy w serwisie będą wyglądały następująco:

- Rodzaj wpisu: standardowy

- Przedmiot opodatkowania: sprzedaż towarów (ulga na złe długi)

- Numer dokumentu: 1/7/2023

- Nabywca: PHU Jasiek

- Miesiąc księgowania: (ustawi się automatycznie wybierając odpowiedni miesiąc księgowy w serwisie) 10/2023

- Data wystawienia: 12/07/2023

- kwota netto przy stawce VAT 23%: -200

- Dowód sprzedaży: inny

- GTU: brak

- Procedury podatkowe: brak

- Ulga na złe długi – należy zaznaczyć checkbox Korekta z tytułu tzw. ulgi na złe długi

- Termin płatności/data zapłaty – 19-07-2023

- Zatwierdź

a) Uzupełnianie wpisu w ewidencji sprzedaży VAT:

b) widok zapisu w części deklaracyjnej pliku JPK_V7:

c) widok zapisu w części ewidencyjnej pliku JPK_V7 w formacie XML:

WAŻNE

Ulga na złe długi w VAT jest przywilejem dla wierzyciela, ale obowiązkiem dla dłużnika.

UWAGA!!!

W przypadku uregulowania zapłaty przez dłużnika po skorzystaniu z ulgi, wierzyciel musi wykazać przychód w dacie wpłaty.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Deklaracje

- Roczne rozliczenie składki zdrowotnej w podatku dochodowym

- IFT-2R – Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

- VIU-DO – kwartalna deklaracja dla procedury OSS

- Zamknięcie miesiąca w serwisie ifirma.pl

- Jak pobrać UPO – instrukcja pobierania

Najnowsze w kategorii:

Deklaracje