W związku z wprowadzeniem zmian do ustawy PIT (Polski Ład 2.0) od 1 lipca 2022 przedsiębiorca rozliczający się ryczałtem od przychodów ewidencjonowanych ma możliwość w trakcie roku zmiany formy opodatkowania na skalę podatkową. Pierwszym miesiącem w którym przedsiębiorca będzie mógł zastosować zmienioną formę opodatkowania będzie lipiec 2022 r.

Zmianę formy opodatkowania należy zgłosić do Urzędu Skarbowego przesyłając stosowne oświadczenie. Ostateczny termin złożenia oświadczenia upływa 22 sierpnia 2022 r.

Ryczałtowiec ma również możliwość zmiany formy opodatkowania na skalę podatkową po zakończeniu roku 2022 r. Warunkiem dokonania takiej zmiany jest złożenie w terminie PIT-36 zamiast PIT-28 oraz zaprowadzenie i uzupełnienie wstecz Księgi Przychodów i Rozchodów za cały rok podatkowy 2022.

Więcej informacji na temat zmian Polski Ład 2.0 znajdziesz w artykule.

Zmiany formy opodatkowania można również dokonać w serwisie ifirma w ramach konta Użytkownika, który rozlicza się ryczałtem od przychodów ewidencjonowanych.

Jeśli Użytkownik posiada na koncie wprowadzone środki trwałe w trakcie amortyzacji po zmianie formy opodatkowania należy wykonać krok dodatkowy opisany w drugim punkcie instrukcji.

1. Zmiana formy opodatkowania

Aby dokonać zmiany w lewym górnym rogu serwisu należy ustawić miesiąc księgowy lipiec 2022 r.

Uwaga!

Przed dokonaniem zmiany formy opodatkowania należy zweryfikować ewidencję przychodów (Ewidencje → Ewidencja Przychodów).

Jeśli w zakładce pojawiły się jakieś dokumenty należy je pobrać, a następnie usunąć z serwisu, ponieważ system automatycznie księguje je w obecnie stosowanej ewidencji. Po dokonaniu zmiany formy opodatkowania ponownie należy wprowadzić do serwisu usunięte dokumenty.

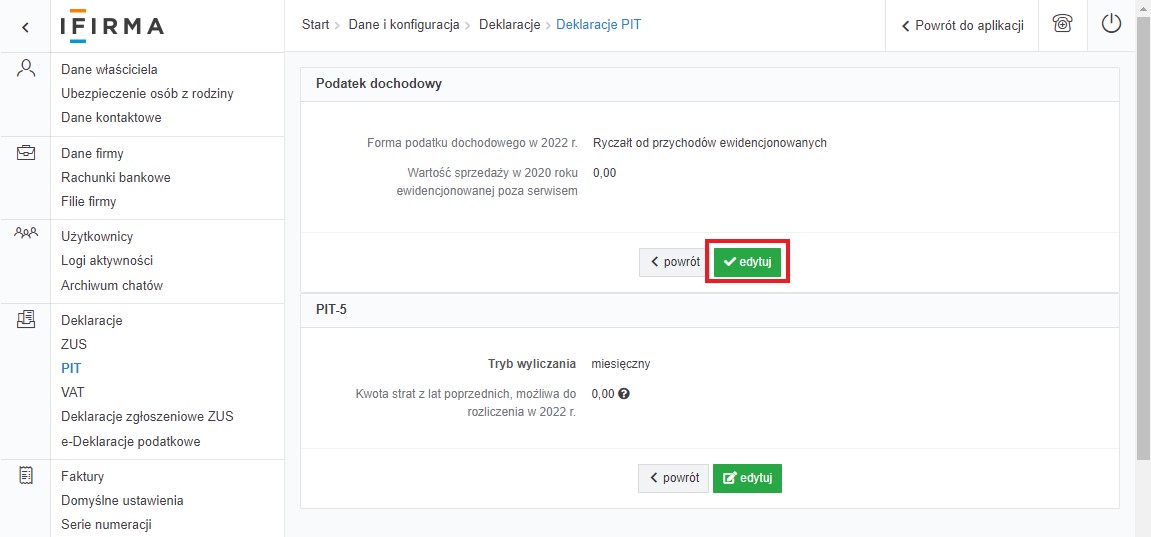

Po wybraniu miesiąca księgowego należy przejść do zakładki Pulpit → Konfiguracja → PIT.

W części Podatek dochodowy wybrać opcję edytuj.

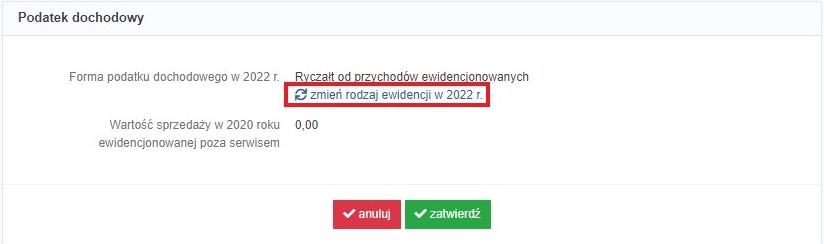

Następnie w polu Forma podatku dochodowego trzeba wybrać link zmień rodzaj ewidencji w 2022r.

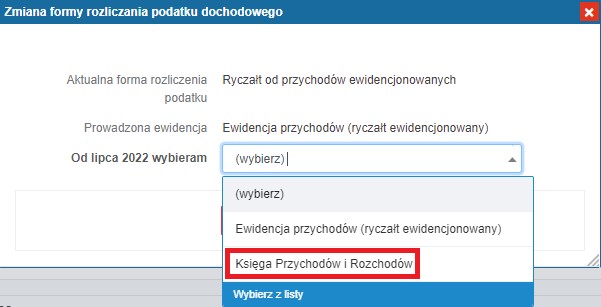

W wyświetlonym oknie Zmiana formy rozliczania podatku dochodowego w polu Od lipca 2022 wybieram z rozwijanej listy należy zaznaczyć opcję Księga Przychodów i Rozchodów.

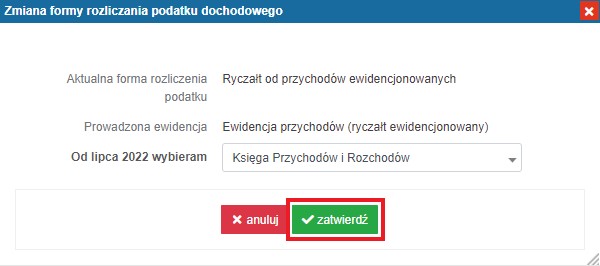

Na koniec zatwierdzić wybór przyciskiem zatwierdź.

Po dokonaniu zmiany formy opodatkowania na koncie użytkownika będzie dostęp zarówno do ewidencji przychodów jak i do ewidencji KPiR. Będzie on uzależniony od ustawionego miesiąca księgowego. Jeśli w danym miesiącu księgowym była prowadzona ewidencja KPiR będzie dostępna ewidencja KPiR. Jeśli w danym miesiącu księgowym była prowadzona ewidencja przychodów będzie dostępna ewidencja przychodów.

Jeśli Użytkownik posiada wprowadzone środki trwałe, ma możliwość zaliczenia amortyzacji do kosztów prowadzenia działalności. Po zmianie formy opodatkowania z ewidencji przychodów na KPiR należy zaznaczyć odpowiednią opcję w serwisie wykonując poniższe kroki.

2. Zaznaczenie amortyzacji środka trwałego

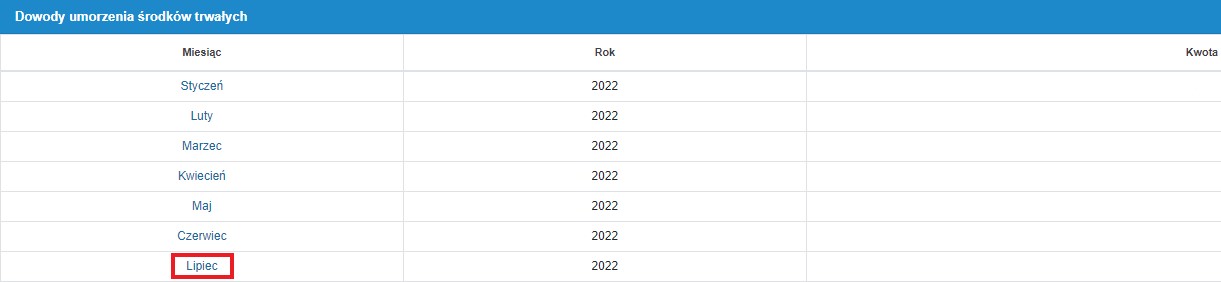

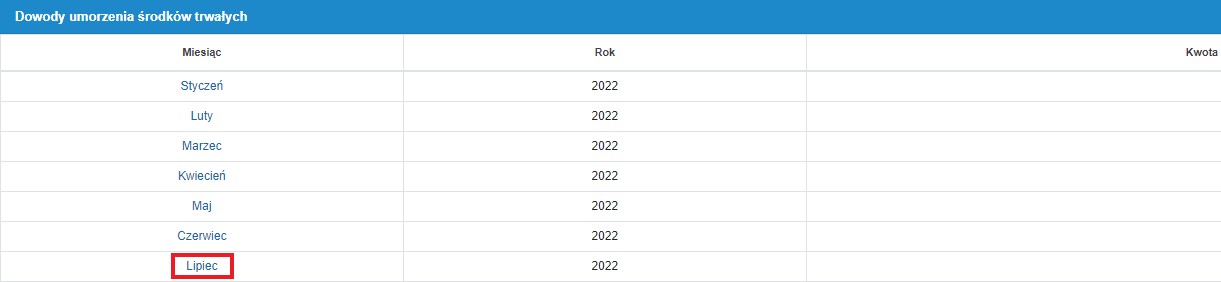

Mając ustawiony miesiąc księgowy lipiec należy przejść do zakładki Majątek → Dowody umorzenia środków trwałych.

W kolumnie Miesiąc następnie wybrać Lipiec.

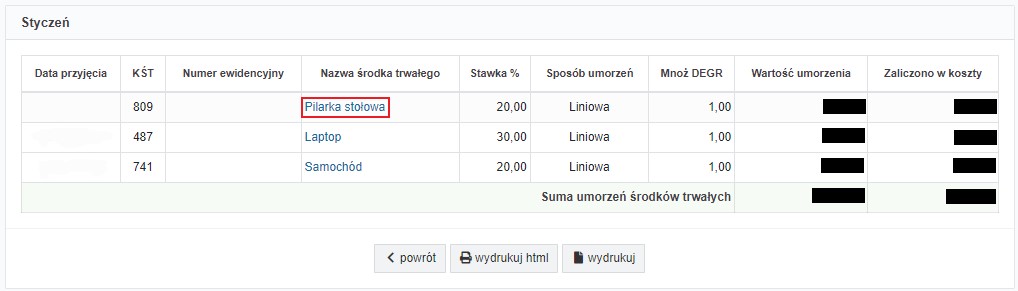

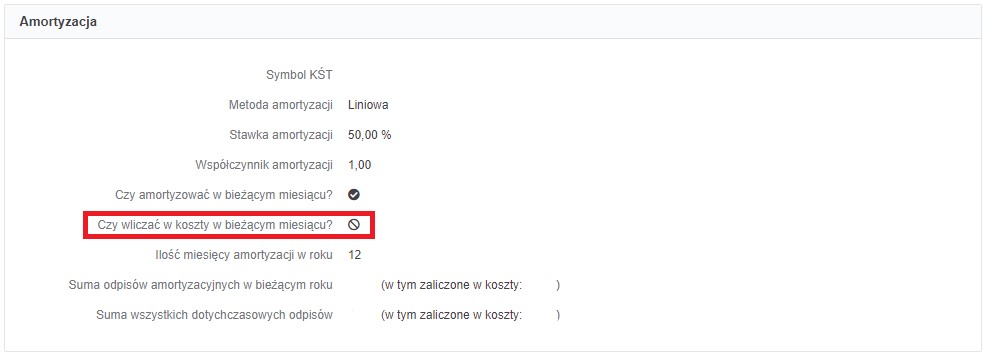

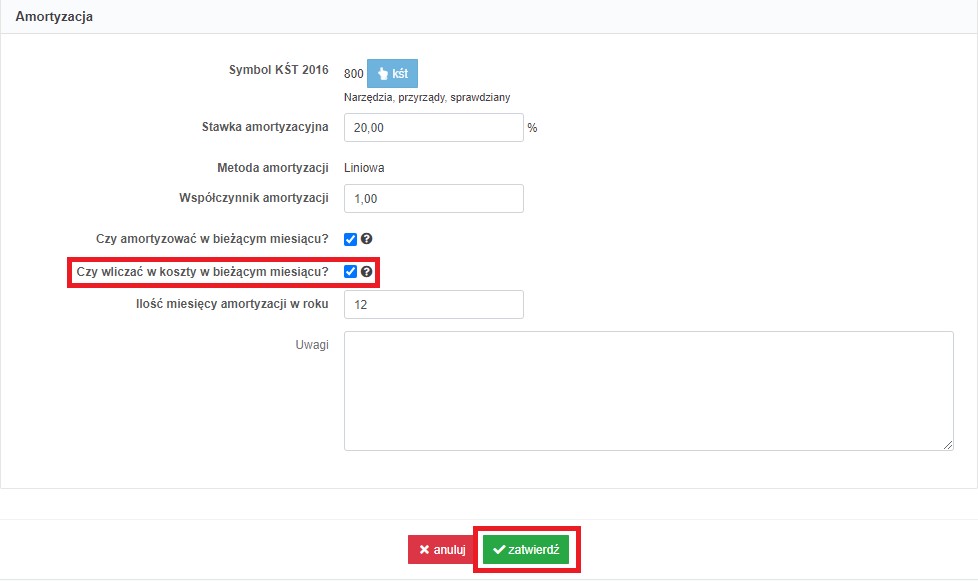

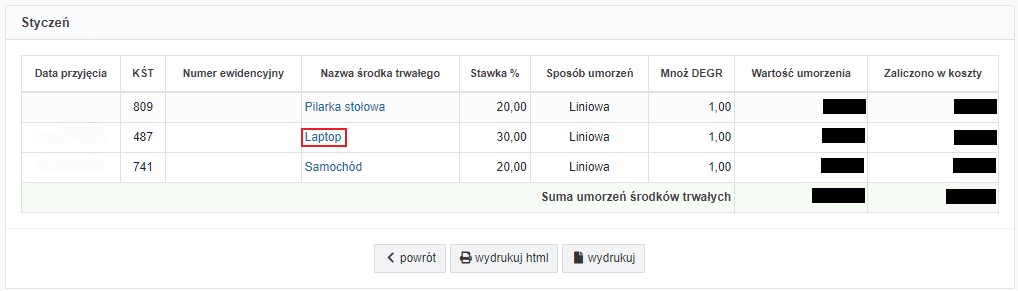

Należy otworzyć szczegóły środka trwałego wybierając w jego nazwę. Jeśli w części Amortyzacja nie jest zaznaczona opcja Czy wliczać w koszty w bieżącym miesiącu? jak na poniższym zrzucie

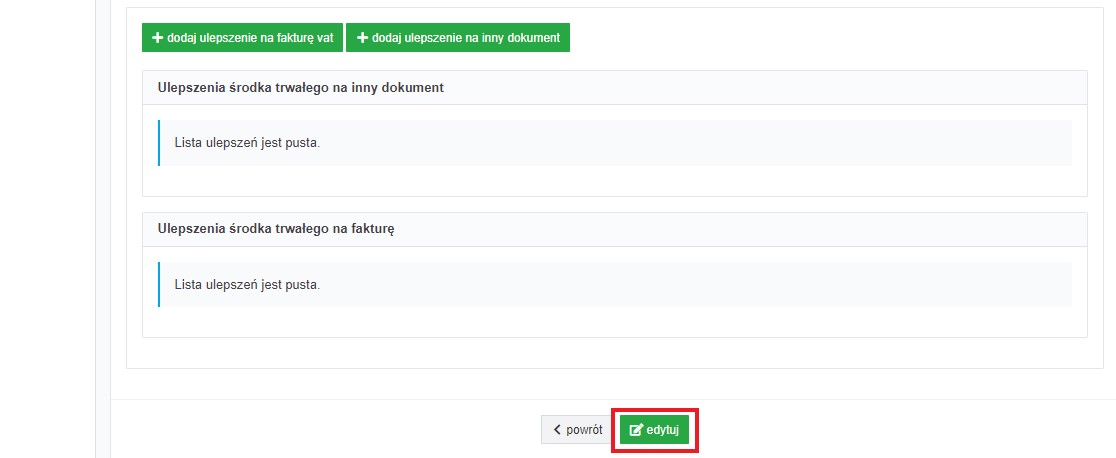

to amortyzacja danego środka trwałego nie będzie zaliczana w koszty. Jeśli ten środek trwały nadal pozostaje w amortyzacji i z tego tytułu generuje odpisy, które mogą być zaksięgowane w koszty należy dokonać zmiany w serwisie wybierając opcję edytuj.

Następnie w części Amortyzacja należy zaznaczyć opcję Czy wliczać w koszty w bieżącym miesiącu? i zatwierdzić dokonane zmiany.

Czynność należy powtórzyć dla wszystkich środków trwałych będących w trakcie amortyzacji.

Ponownie trzeba przejść do zakładki Majątek → Dowody umorzenia środków trwałych.

W kolumnie Miesiąc wybrać Lipiec.

Otworzyć szczegóły kolejnego środka trwałego wybierając w jego nazwę i powtórzyć powyżej wskazane czynności.

Autor: Łukasz Wróbel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Polski Ład

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Składka zdrowotna – kiedy prowadzonych jest kilka różnych działalności

- Stawki ryczałtu w 2024 r.

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Zaliczka na podatek dochodowy wg skali – PIT-5

Najnowsze w kategorii:

Polski Ład

- Konfiguracja składki zdrowotnej ZUS dla przedsiębiorcy rozliczającego się ryczałtem ewidencjonowanym

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Ulga dla rodzin 4+

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Składka zdrowotna: koszt lub odliczenie od dochodu – podatek liniowy