Zasady podlegania pod ubezpieczenia społeczne

1.a Pojęcie płatnika składek i ubezpieczonego

W ustawie o systemie ubezpieczeń społecznych (SUS) pod pojęciem ubezpieczenia społecznego kryje się:

- ubezpieczenie emerytalne,

- rentowe,

- chorobowe,

- wypadkowe.

Ustawa SUS reguluje w szczególności zasady:

- podlegania ubezpieczeniom społecznym,

- ustalania składek na ubezpieczenia społeczne oraz podstaw ich wymiaru,

- zgłoszeń do ubezpieczeń,

- rozliczania składek na ubezpieczenia społeczne,

- opłacania składek na ubezpieczenia społeczne.

W ustawie SUS pojawia się kilka definicji ustawowych, wyjaśnione zostało między innymi pojęcie ubezpieczonego i płatnika.

| Ubezpieczeni | Osoby fizyczne podlegające chociaż jednemu z ubezpieczeń społecznych wymienionych w ustawie. |

| Płatnik składek | W szczególności:

|

1.b Zasady podlegania ubezpieczeniom społecznym

Pod obowiązkowe ubezpieczenia emerytalne i rentowe podlegają między innymi osoby prowadzące pozarolniczą działalność gospodarczą oraz osoby z nimi współpracujące. W ustawie SUS wyjaśnione zostało kto jest uważany za osobę prowadzącą pozarolniczą działalność gospodarczą.

| Uwaga! Za osobę prowadzącą pozarolniczą działalność gospodarczą uważa się w szczególności:

|

| Ważne! Osoby prowadzące pozarolniczą działalność gospodarczą, dotyczy to również wspólnika jednoosobowej spółki z o.o., wspólnika spółki jawnej, partnerskiej i komandytowej, podlegają pod obowiązkowe ubezpieczenie emerytalne, rentowe i wypadkowe. Wynika to wprost z art. 8 ust. 6 pkt 4 ustawy o systemie ubezpieczeń społecznych. |

| Ustawa prawo przedsiębiorców definiuje działalność gospodarczą jako zorganizowaną działalność zarobkową, wykonywaną we własnym imieniu w sposób ciągły. |

Przedsiębiorcami są:

|

Za osobę współpracującą z osobą prowadzącą pozarolniczą działalność gospodarczą uważa się:

jeżeli pozostają z nimi we wspólnym gospodarstwie domowym i współpracują przy prowadzeniu tej działalności lub wykonywaniu umowy agencyjnej lub umowy zlecenia. |

| Uwaga! Ubezpieczenie chorobowe jest dla przedsiębiorców dobrowolne. |

| Osoby podlegające pod obowiązkowe ubezpieczenie emerytalne i rentowe mają również obowiązek opłacania składki na ubezpieczenie wypadkowe. |

2. Zgłoszenie do ubezpieczeń społecznych

2.a Zgłoszenie płatnika składek zarejestrowanego w KRS

W przypadku jednoosobowej spółka z o., spółki jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej na każdym wspólniku ciąży obowiązek dokonania zgłoszenia do ZUS. Podmioty dokonują rejestracji w Krajowym Rejestrze Sądowym (KRS) dokonują przekazywania dokumentów zgłoszeniowych w nieco w odmiennej formule niż w jednoosobowej działalności gospodarczej. Jednak w jednym jak i w drugim przypadku wspólnicy występują w podwójnej roli – płatnika składek i ubezpieczonego.

Zgłoszenia płatnika składek na formularzu ZUS ZFA powinna dokonać spółka w ciągu 7 dni od rejestracji spółki. Równolegle w tym samym terminie wymagane jest przekazanie zgłoszenia ZUS ZUA/ZUS ZZA w zależności od tego jaki plan składek będzie stosować przedsiębiorca.

| ZUS ZFA Zgłoszenie płatnika składek z własnymi danymi identyfikującymi takimi jak NIP i PESEL. |

| ZUS ZUA Zgłoszenie osoby ubezpieczonej do ubezpieczeń społecznych i zdrowotnych. |

| ZUS ZZA Zgłoszenie osoby ubezpieczonej tylko do ubezpieczenia zdrowotnego. |

| Uwaga! Zgłoszenia należy dokonać w terminie 7 dni od zarejestrowania spółki w KRS. |

2.b Preferencyjne składki społeczne ZUS

Pisząc o preferencyjnych składkach ZUS mamy na myśli:

- Ulgę na start.

- ZUS preferencyjny.

- Mały ZUS Plus.

Powstaje pytanie, czy wspólnik jednoosobowej spółki z o.o., spółki komandytowej, jawnej lub partnerskiej może rozliczać składki ZUS na zasadach preferencyjnych? Jak się okazuje z przepisów ustawy SUS i ustawy Prawo przedsiębiorców wynika, że ten przywilej obejmuje jedynie przedsiębiorców prowadzących pozarolniczą działalność gospodarczą na podstawie wpisu do CEIDG.

2.c Kod tytułu ubezpieczenia

W Rozporządzeniu w sprawie wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego podane są kody wykorzystywane przy wypełnianiu dokumentów zgłoszeniowych. Kod tytułu ubezpieczenia składa się z 6 znaków:

- 4 pierwsze znaki określają podmiot podstawowy wraz z rozszerzeniem,

- 1 znak – informacja o ustalonym bądź nieustalonym prawie do emerytury,

- 1 znak – odnosi do posiadanego stopnia niepełnosprawności.

W przypadku jednoosobowej spółki z o.o., spółki jawnej, komandytowej i partnerskiej będzie to kod 05 43.

2.d Zbieg tytułów do ubezpieczenia społecznego

W Poradniku ZUS dla osób prowadzących pozarolniczą działalność i osób z nimi współpracujących opisane zostały zasady podlegania ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu. Przedsiębiorca dowie się na jakich zasadach podlega pod ubezpieczenie społeczne jeśli pozarolnicza działalność gospodarcza nie jest jego jedynym tytułem do ubezpieczeń. W takim przypadku mówi się o zbiegu tytułów do ubezpieczeń społecznych.

Przykładowo jeśli przedsiębiorca jest zatrudniony na umowę o pracę wówczas może opłacać składki społeczne tylko z tytułu umowy pod warunkiem, że podstawa wymiaru składek na ubezpieczenie społeczne ze stosunku pracy jest równa co najmniej minimalnemu wynagrodzeniu, które w 2026 roku wynosi 4.806 zł.

Z uwagi na bogate studium przypadków, w których dochodzi do zbiegu tytułów do ubezpieczenia społecznego odstępujemy od szczegółowego opisu. Poradnik, o którym napisano na wstępie zawiera liczne przykłady, które warto przeanalizować.

3. Zgłoszenie do ubezpieczenia zdrowotnego

Przedsiębiorcy, którzy prowadzą pozarolniczą działalność gospodarczą są zobowiązani do opłacania składki zdrowotnej. W ustawie o świadczeniach zdrowotnych finansowanych ze środków publicznych zawarta jest informacja o zasadach opłacania składki zdrowotnej w przypadku gdy ubezpieczony uzyskuje przychody z więcej niż jednego tytułu do objęcia obowiązkiem ubezpieczenia zdrowotnego. W takim przypadku składka na ubezpieczenie zdrowotne opłacana jest z każdego z tych tytułów odrębnie.

Jeżeli ubezpieczony prowadzi więcej niż jedną pozarolniczą działalność składka na ubezpieczenie zdrowotne jest opłacana od sumy dochodów, jeśli działalność jest opodatkowana na skali podatkowej, podatkiem liniowym czy na ryczałcie.

Te przepisy obejmują również wspólnika jednoosobowej spółki z ograniczoną odpowiedzialnością oraz wspólników spółki jawnej, komandytowej lub partnerskiej, ponieważ na mocy ustawy o SUS są uznawani jako osoby prowadzące pozarolniczą działalność gospodarczą.

| Zasady opłacania składki na ubezpieczenie zdrowotne reguluje ustawa o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. |

| W przypadku spółek osobowych: jawnej i partnerskiej, których wspólnikami są osoby fizyczne, składka zdrowotna będzie opłacana na zasadach dla wybranej formy opodatkowania przychodów/dochodów. |

| W przypadku jednoosobowej spółki z o.o. i spółki komandytowej, jako podmiotów opodatkowanych podatkiem dochodowym od osób prawnych (CIT), składka zdrowotna liczona jest od podstawy wynoszącej 100% kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego. W 2026 roku taka składka zdrowotna wynosi 830,58 zł (9.228,64 zł x 9%). |

| W przypadku wieloosobowych spółek z o.o. składka zdrowotna nie jest obowiązkowa. |

4. Jak dokonać rejestracji do ZUS spółki z o.o. w programie IFIRMA?

Jak już zostało ustalone wcześniej obowiązkowa rejestracja do ubezpieczeń społecznych i ubezpieczenia zdrowotnego będzie obejmowała wspólnika jednoosobowej spółki z o.o.

4.a Dodawanie właściciela spółki

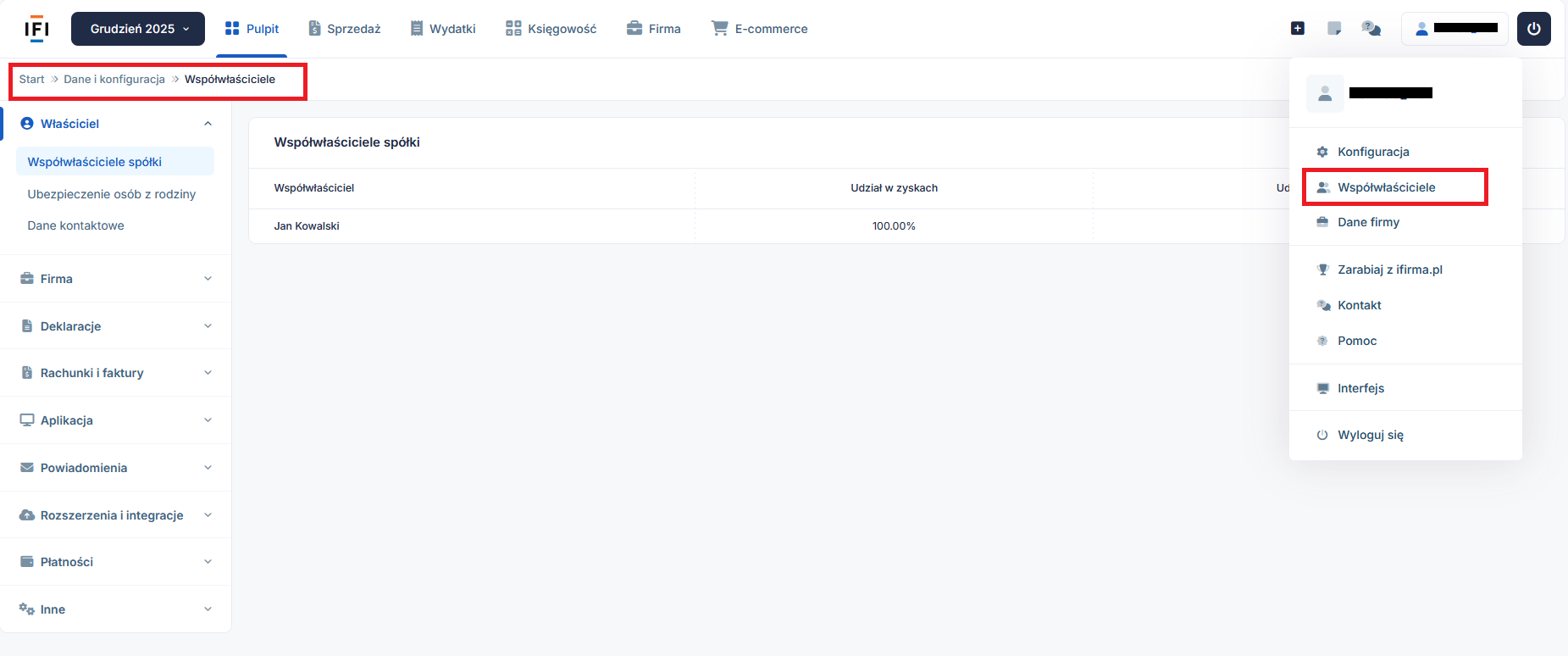

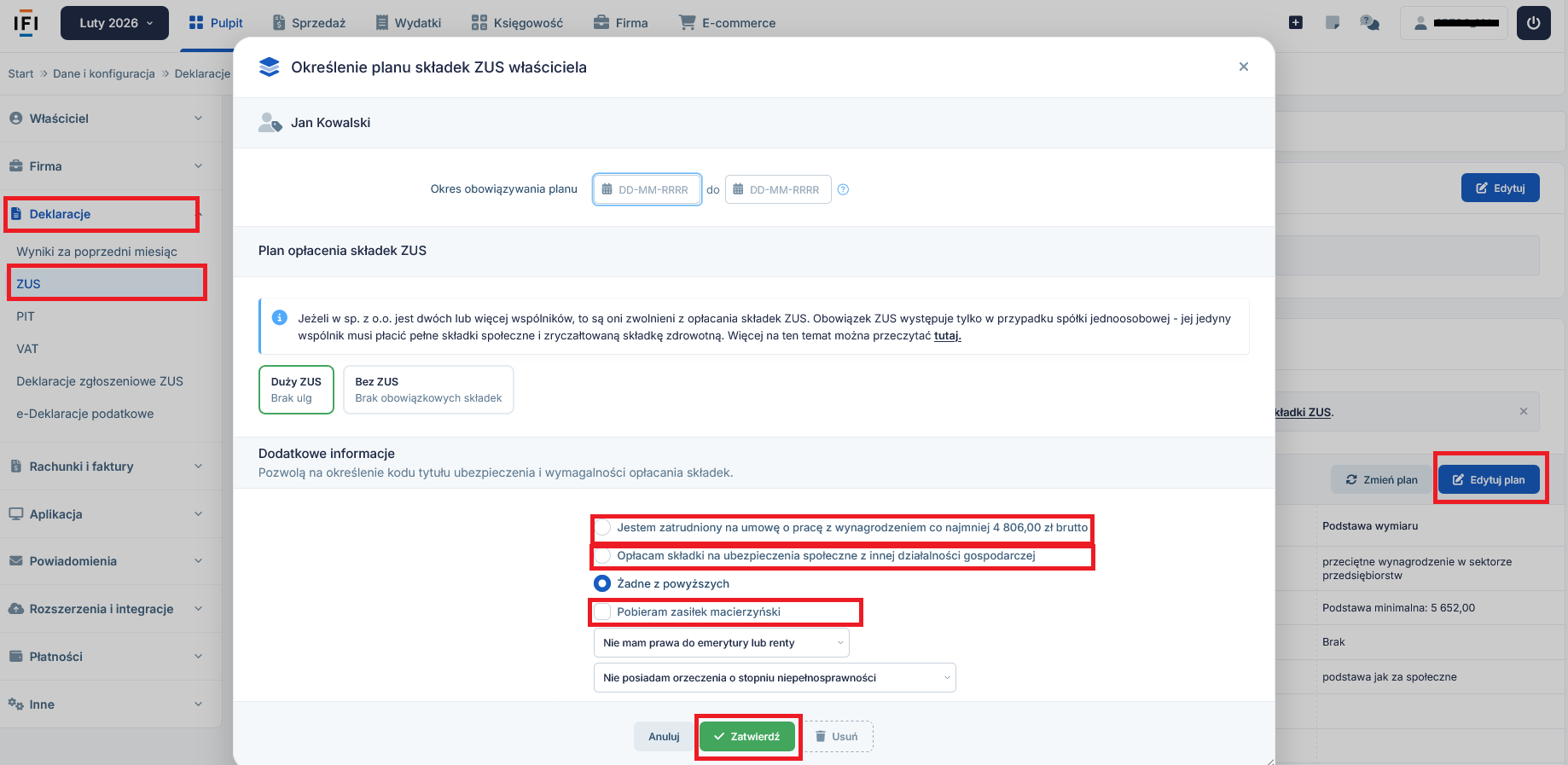

W celu dokonania rejestracji do ZUS właściciela/współwłaściciela po zalogowaniu do programu wchodzimy w prawy górny róg, rozwijamy zakładkę z nazwą firmy i wybieramy zakładkę Współwłaściciele → Współwłaściciele spółki.

4.b Wprowadzenie danych właściciela spółki

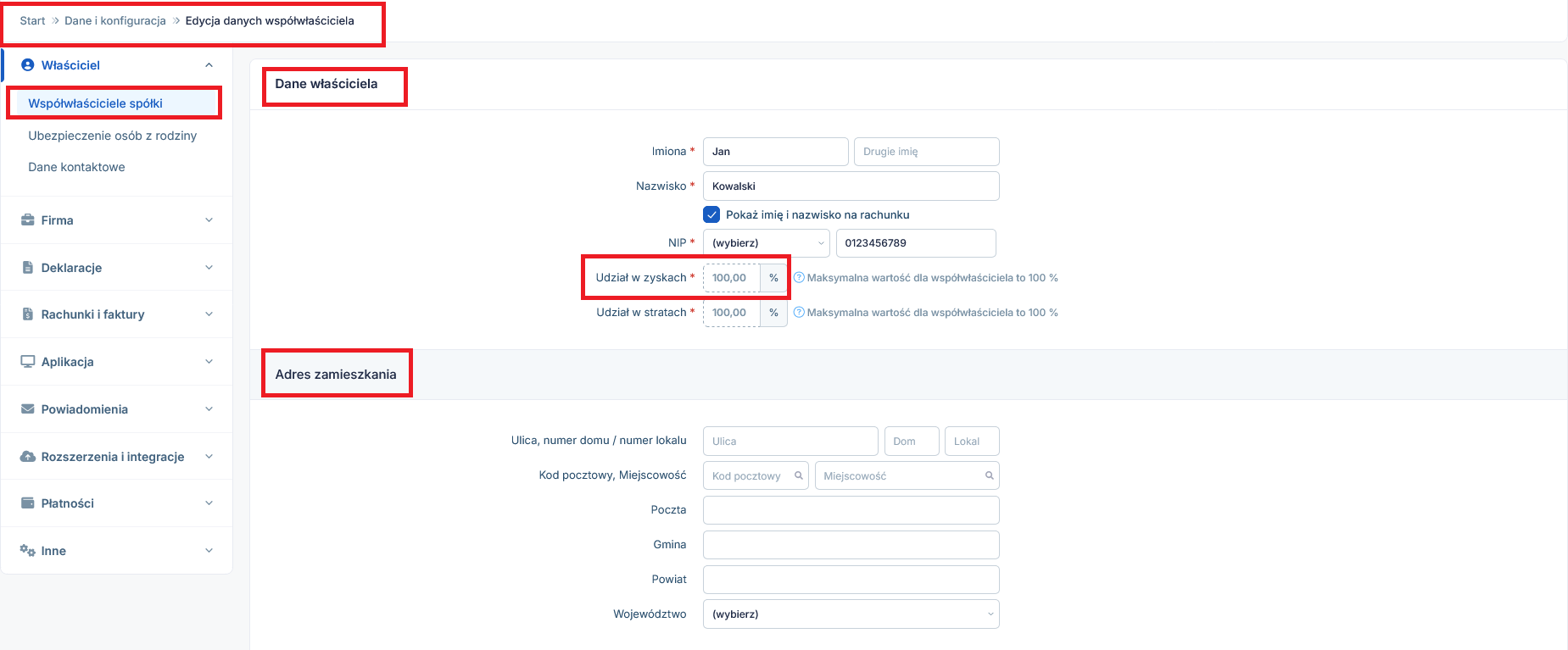

Jeśli jest to jednoosobowa spółka z o.o. wówczas udział w zyskach/stratach będzie wynosił 100%. W celu prawidłowego wygenerowania dokumentów do ZUS powinny być uzupełnione:

- dane osobowe,

- adres zamieszkania,

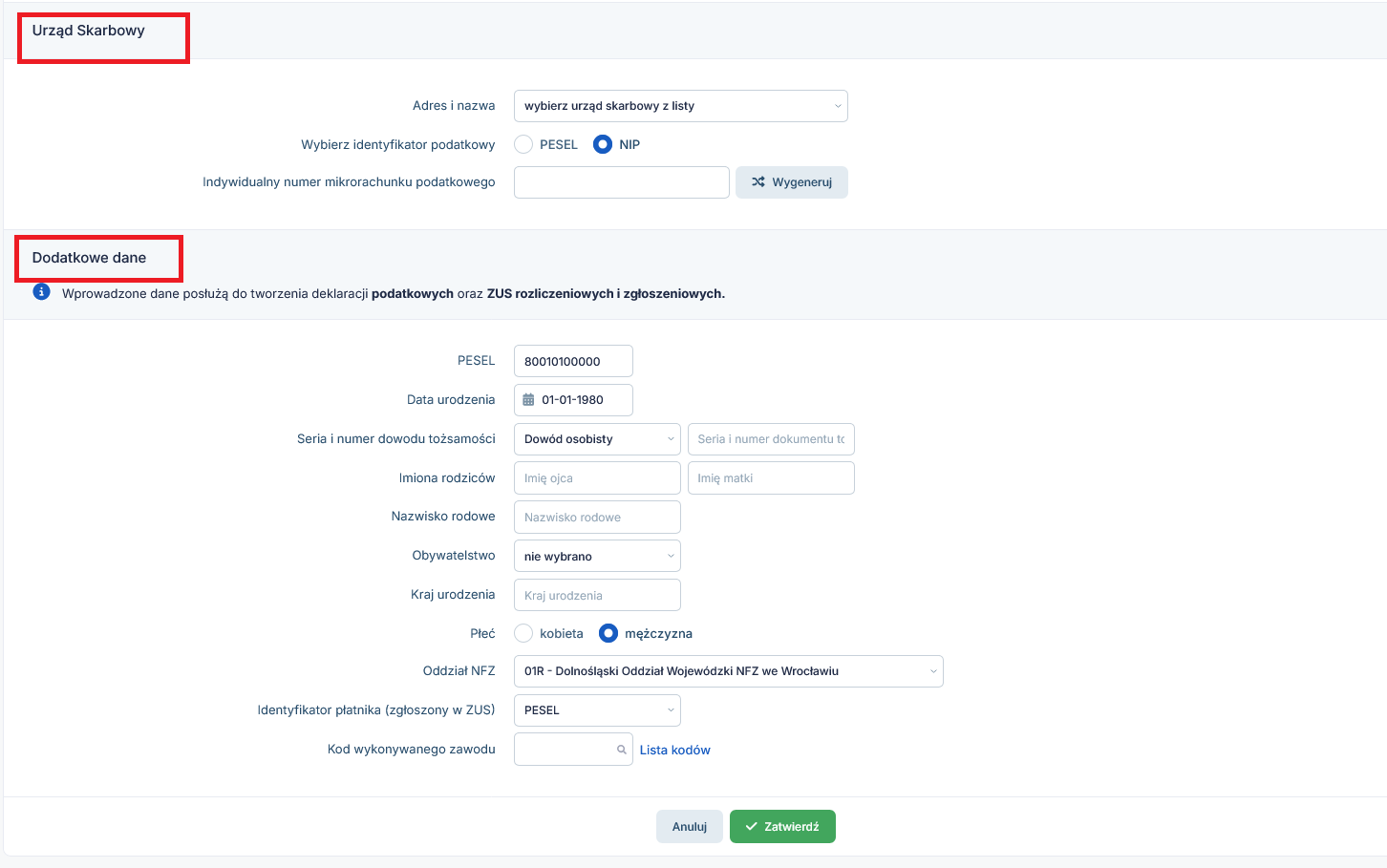

- urząd skarbowy,

- w dodatkowych danych wprowadza się dane właściciela takie jak m.in., numer PESEL, seria i numer dowodu tożsamości, oddział NFZ.

Wszystkie te dane posłużą do tworzenia deklaracji zgłoszeniowych i rozliczeniowych w ZUS.

4.c Deklaracja zgłoszeniowa ZUS ZUA

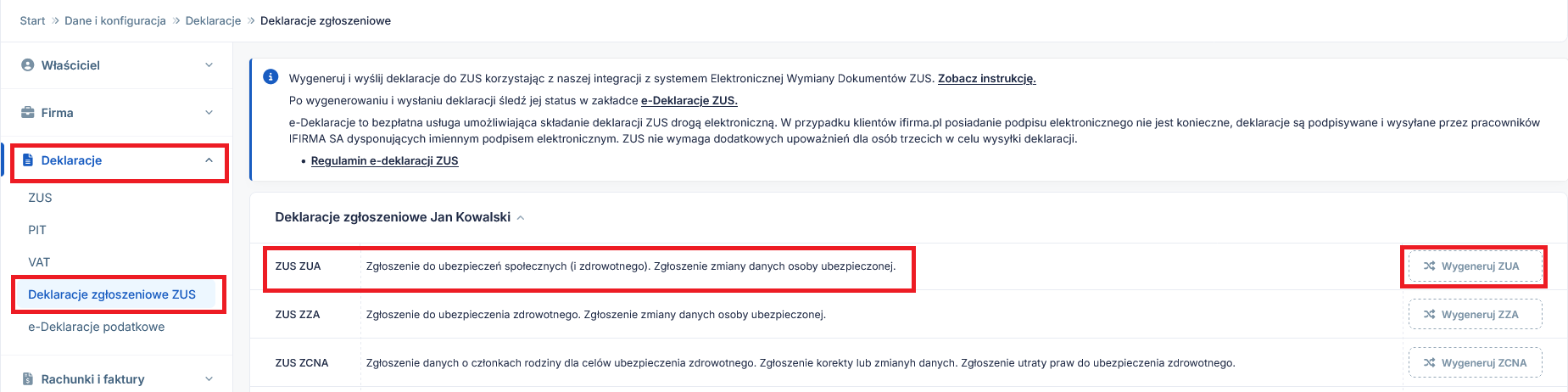

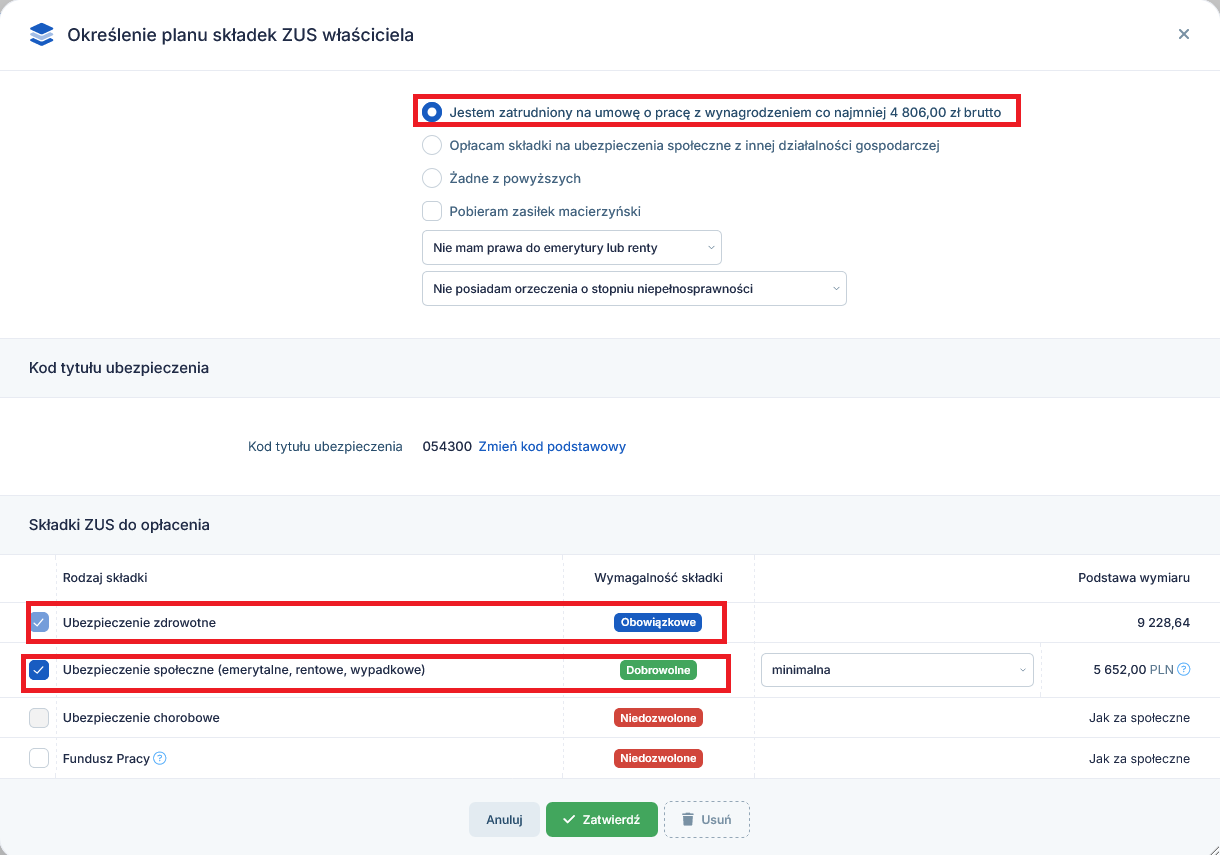

W przypadku jednoosobowej spółki z o.o. właściciel ma obowiązek rejestracji do ubezpieczeń społecznych, ubezpieczenie chorobowe jest dobrowolne. W takim przypadku po wypełnieniu wszystkich danych właściciela może przygotować deklaracje zgłoszeniową ZUS ZUA. W tym celu wchodzimy w zakładkę Deklaracje → Deklaracje zgłoszeniowe ZUS i generujemy ZUS ZUA z kodem tytułu ubezpieczenia 05 43.

Szczegółowe informacje na temat wypełniania deklaracji zgłoszeniowych ZUS przedsiębiorcy dostępne są tutaj. Różnica może jedynie wynikać z kodu tytułu do ubezpieczenia. Pozostałe czynności wykonuje się podobnie.

4.d Deklaracja zgłoszeniowa ZUS ZZA

Jeśli właściciel będzie posiadał inny tytuł do ubezpieczenia społecznego, przykładowo będzie zatrudniony na umowę o pracę na kwotę co najmniej minimalnego wynagrodzenia za pracę, to wówczas nie ma obowiązku opłacania składek społecznych a jedynie składkę zdrowotną. W takim przypadku powinno się dokonać zgłoszenia do ZUS na formularzu ZUS ZZA, tylko do ubezpieczenia zdrowotnego z kodem tytułu ubezpieczenia 05 43.

Szczegóły jak wypełnić deklarację zgłoszeniową ZUS ZZA dostępne są tutaj.

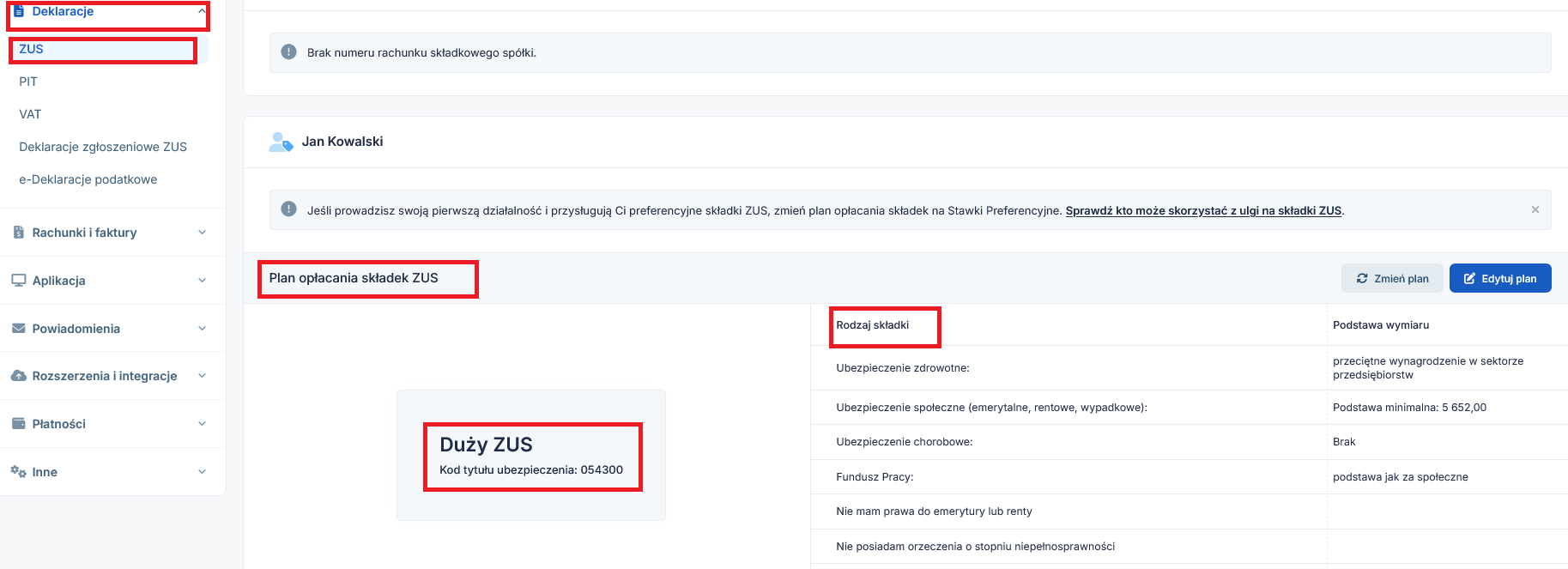

4.e Deklaracja rozliczeniowa ZUS

Po zalogowaniu do programu wybieramy ścieżkę dostępu Login → Konfiguracja – Deklaracje – ZUS. W zakładce Deklaracje → ZUS widoczny jest Plan opłacania składek ZUS. Przy Dużym ZUS właściciela podstawa wymiaru składek na ubezpieczenie społeczne będzie wynosiła 60% prognozowanego przeciętnego wynagrodzenia miesięcznego co w 2026 r. stanowi kwotę 5.652 zł. Od tej kwoty kwoty będą naliczane składki na ubezpieczenie:

- emerytalne,

- rentowe,

- wypadkowe

- i Fundusz Pracy.

Do dokonaniu edycji planu widoczne są informacje, że:

- właściciel nie jest nigdzie zatrudniony,

- nie opłaca składek na ubezpieczenie społeczne z innej działalności gospodarczej,

- nie pobiera zasiłku macierzyńskiego.

,/p>

Co oznacza, że ma obowiązek opłacania składek na Dużym ZUS.

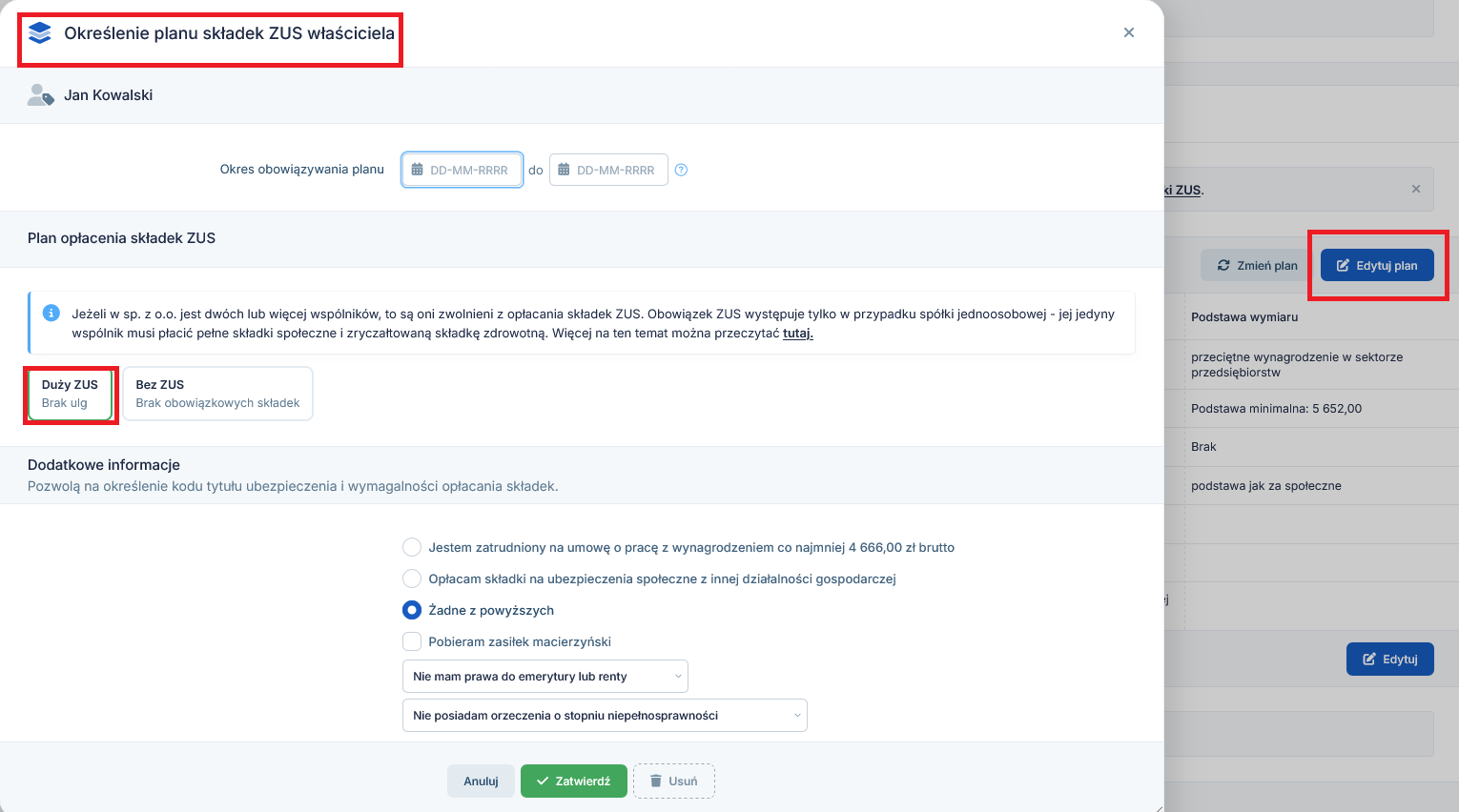

4.f Zbieg tytułów do ubezpieczenia społecznego

Jeśli właściciel będzie zatrudniony na umowę o pracę lub będzie opłacał składki na ubezpieczenie społeczne z tytułu innej działalności gospodarczej lub będzie pobierał zasiłek macierzyński, to powinien edytować plan opłacania składek ZUS i zaznaczyć odpowiednie opcje.

Po zaznaczeniu opcji, że właściciel jest zatrudniony na umowę o pracę z co najmniej minimalnym wynagrodzenie, pojawia się informacja, że nie ma już obowiązku opłaty składek na ubezpieczenia: emerytalne, rentowe i wypadkowe. Właściciel firmy może je opłacać na zasadzie dobrowolności. Nie może natomiast zgłosić się do ubezpieczenia chorobowego, nawet na zasadzie dobrowolności.

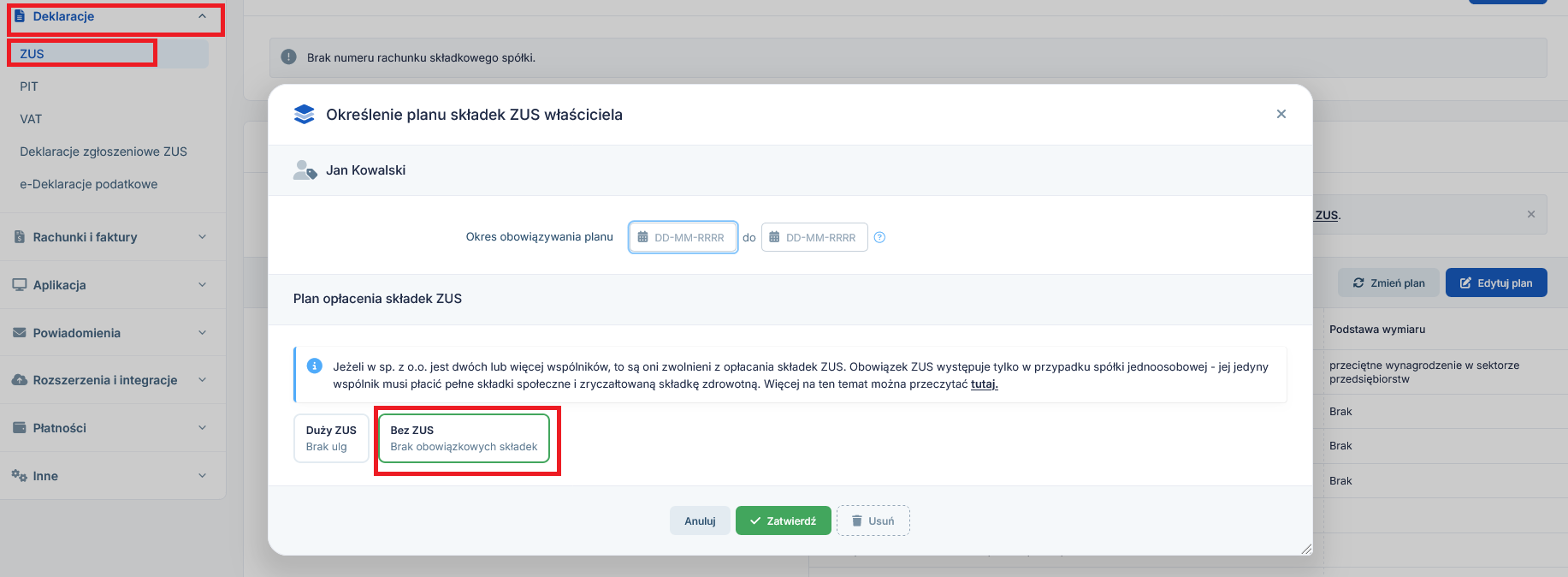

5. Wieloosobowa spółka z o.o.

W przypadku wieloosobowej spółki z o.o., czyli składającej się z co najmniej 2 wspólników, nie ma obowiązku opłacania składek na ubezpieczenia społeczne ani na ubezpieczenie zdrowotne.

ZUS kwestionuje tzw. wspólnika iluzorycznego, to znaczy takiego, który posiada na przykład 1% udziałów w spółce. Jednak w orzecznictwie sądowym zaczynają się pojawiać rozstrzygnięcia, z których wynika, że proporcja udziałów w spółce nie powinna mieć wpływu na obowiązki składkowe wobec ZUS.

Takie podejście zaprezentowane zostało w uchwale Sądu Najwyższego z 21 lutego 2024 r. o sygn. III UZP 8/23. W opinii Sądu wspólnik dwuosobowej spółki z ograniczoną odpowiedzialnością posiadający 99 procent udziałów nie podlega ubezpieczeniom społecznym. Tytuł podlegania ubezpieczeniom społecznym z art. 8 ust. 6 pkt 4 ustawy o systemie ubezpieczeń społecznych obejmuje tylko wspólnika jednoosobowej spółki z o.o., a więc nie wspólnika w dwuosobowej spółce z o.o., nawet gdy jest właścicielem niemal wszystkich udziałów w spółce.

Jednak warto w tym miejscu podkreślić, że uchwała Sądu Najwyższego ma moc prawną jeśli jest podjęta w pełnym składzie sędziowskim, czyli 7 sędziów. W przywołanym wyroku był to skład 3 sędziów, czyli w dalszym ciągu nie ma wiążącego rozstrzygnięcia w tej sprawie.

W programie IFIRMA w zakładce Deklaracje → ZUS widoczny jest Plan opłacania składek ZUS. Jeśli skorzystamy z opcji Edytuj plan, to będzie można zmienić plan z Dużego ZUS na Bez ZUS.

Dodatkowo w tym miejscu program wyświetla informację, że jeśli w spółce jest dwóch lub więcej wspólników, to są oni zwolnieni z opłacania składek ZUS.

Po zatwierdzeniu planu opłacania składek na “Bez ZUS” pojawia się informacja o braku należnych składek na ubezpieczenia emerytalne i ubezpieczenie zdrowotne.

6. Rozliczanie ZUS przy kilku firmach

Przedsiębiorca może prowadzić działalność gospodarczą w różnej formie. Może to być zarówno jednoosobowa działalność gospodarcza, połączona z jednoosobową spółką z o.o. i/lub spółką jawną, partnerską czy komandytową.

Jeśli prowadzona jest jednoosobowa działalność gospodarcza i w formie spółki, to przedsiębiorca może być zarejestrowany do ZUS z kodem 05 10 lub z kodem 05 43. Będzie to zależało od tego, które zgłoszenie rejestracyjne było dokonane jako pierwsze.

Do ZUS wysyłana jest jedna deklaracja rozliczeniowa ZUS DRA lub ZUS RCA przy zatrudnionych pracownikach. Dlatego w takim przypadku należy zdecydować czy rozliczenie będzie dokonywane na koncie jednoosobowej działalności czy na koncie spółki?

- Jeśli rozliczenie ZUS będzie dokonywane na koncie JDG, to wówczas dodatkowa składka zdrowotna jest dodawana ręcznie do deklaracji po wybraniu opcji Edytuj. Szczegóły na temat dodawania składki zdrowotnej w deklaracji ZUS dostępne są tutaj.

- Jeśli jednak przedsiębiorca chciałby rozliczenia ZUS dokonać na koncie spółki, to wówczas po edycji raportu ZUS będzie podawał dane dotyczące JDG.

Drugie rozwiązanie jest jednak bardziej uciążliwe z uwagi na zmienność przychodów/dochodów w JDG, od których rozlicza się składkę zdrowotną. Mając powyższe na uwadze sugeruje się skorzystanie z metody podanej w punkcie 1.

<

Zwróć uwagę, że z wakacji składkowych może tylko skorzystać przedsiębiorca zarejestrowany do ZUS z kodem dla jednoosobowej działalności gospodarczej. Jest to zwolnienie z obowiązku opłacania składek społecznych, ubezpieczenia chorobowego i Funduszu Pracy za jeden miesiąc w danym roku kalendarzowym. Przedsiębiorca zapłaci tylko składkę na ubezpieczenie zdrowotne. W jaki sposób skorzystać z wakacji składkowych w serwisie IFIRMA dowiesz się tutaj.

Autor: Małgorzata Jagusiak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS