Towary i materiały handlowe zakupione przez przedsiębiorcę do dalszej odsprzedaży, stanowią koszt uzyskania przychodu. Towary i materiały handlowe księgowane są w kolumnie 10 KPiR, natomiast wszystkie koszty poboczne związane z ich zakupem, należy zaksięgować w kolumnie 11.

Jakie obowiązki rodzi przekazanie towarów i materiałów na użytek firmowy bądź na cele prywatne? Poniżej wyjaśnienie wraz z instrukcją jak to zrobić w serwisie ifirma.pl.

1. Czym są towary i materiały handlowe?

a. Towary handlowe- definicja

Definicję towarów handlowych precyzuje rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (PKPiR).

Zgodnie z jego treścią, zalicza się do nich wyroby zakupione do sprzedaży w stanie nieprzerobionym. Co ważne, do towarów handlowych zalicza się także produkty uboczne, które powstają przy prowadzeniu działów specjalnych produkcji rolnej.

Więcej informacji na ten temat tutaj.

b. Materiały podstawowe- definicja

Materiały podstawowe również zostały opisane w w/w rozporządzeniu. Zgodnie z zapisem, zalicza się do nich materiały, które w procesie produkcji lub przy świadczeniu usługi stają się główną substancją wytworzonego wyrobu. W tej kategorii mieszczą się także materiały stanowiące część składową (montażową) danego wyrobu lub ściśle z nim złączone, jak również opakowania wysyłkowe wielokrotnego użytku, jeśli nie są one środkami trwałymi.

Więcej informacji na ten temat tutaj.

2. Przekazanie towarów na cele prywatne

Towary zakupione w celu dalszej odsprzedaży stanowią koszt uzyskania przychodu. VAT naliczony na fakturze zakupu obniża VAT należny do zapłaty.

W przypadku, gdy przedsiębiorca zużywa towary handlowe na własne potrzeby, następuje zmiana przeznaczenia takiego towaru. Wówczas, przekazanie towarów na cele prywatne niesie za sobą obowiązku zarówno w podatku VAT jak i w podatku dochodowym.

a. Przekazanie towarów na cele prywatne a PIT

Przekazanie towarów na prywatne cele przedsiębiorcy, nakłada obowiązek wyksięgowania ich z KPiR. Przedsiębiorca powinien określić ilość oraz wartość zakupu tych towarów, następnie powinien tę wartość wyksięgować z KPIR w dacie przekazania ich na cele prywatne. Podstawą zapisu może być Dowód księgowy, który będzie dokumentem potwierdzającym przekazanie towarów handlowych do majątku prywatnego.

Jak to zrobić w serwisie ifirma.pl

- Należy sporządzić Dowód księgowy, który ma na celu udokumentowanie operacji gospodarczej, czyli przekazanie towaru na cele prywatne. (Dowód księgowy należy sporządzić poza serwisem).

- Dowód księgowy powinien zawierać co najmniej:

- określenie wystawcy lub wskazanie stron (nazwę i adresy) uczestniczących w operacji gospodarczej,

- datę wystawienia dokumentu oraz datę lub okres dokonania operacji gospodarczej (jeżeli w/w daty są takie same, wystarczy podanie jednej daty)

- przedmiot operacji gospodarczej i jego wartość oraz ilość (jeżeli jest wymierny w jednostkach naturalnych),

- podpisy osób uprawnionych do prawidłowego udokumentowania operacji gospodarczych.

- Następnie, w lewym górnym rogu, w serwisie, należy ustawić miesiąc księgowy zgodny z miesiącem, w którym sporządzono dowód księgowy.

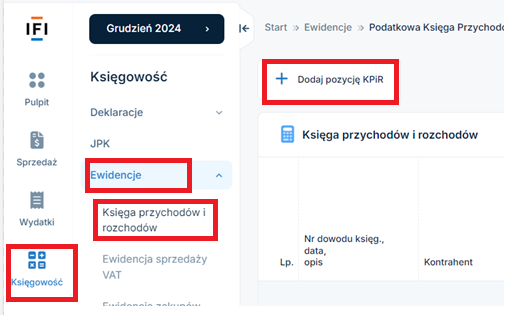

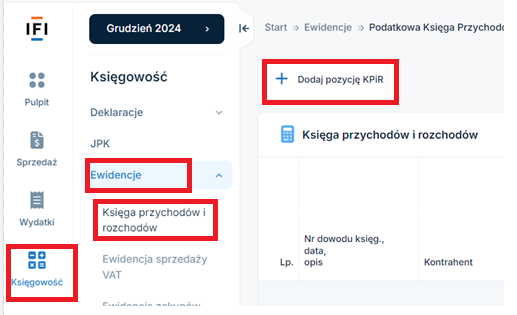

- W celu wyksięgowania z KPiR, należy przejść w serwisie do zakładki Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów ➡ +dodaj pozycję kpir.

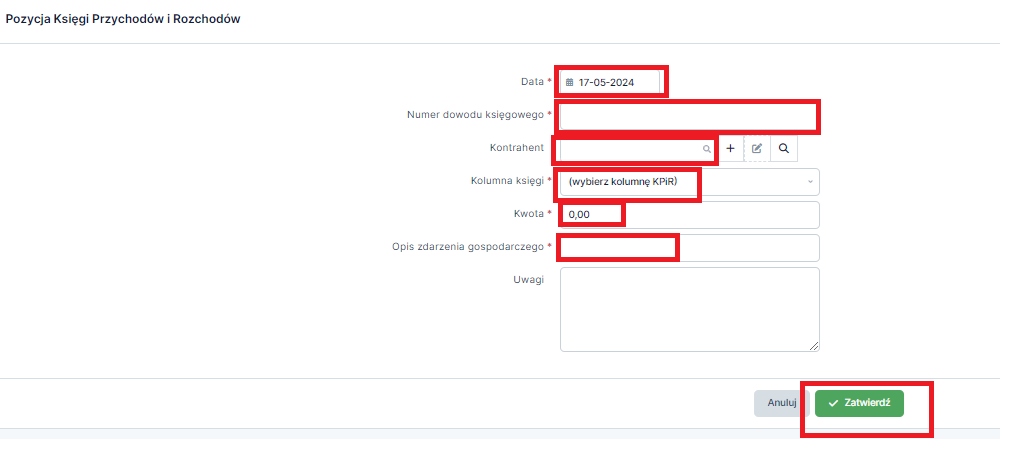

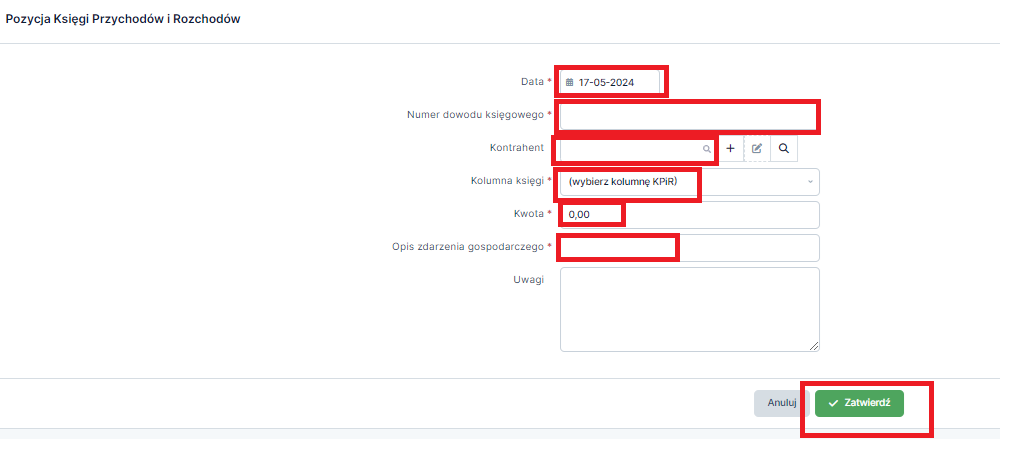

Po wykonaniu tych czynności, otworzy się formularz, jak na poniższym zrzucie:

Należy go uzupełnić wpisując:

- datę– zgodną z datą sporządzenia dowodu księgowego,

- nr dowodu księgowego– nr, który został nadany wspomnianemu dokumentowi,

- kolumna księgi– należy wybrać zakup towarów handlowych i materiałów,

- kwota– kwotę należy wpisać ze znakiem minus (czynni podatnicy podatku VAT wpisują kwotę netto z faktury VAT, natomiast podatnicy zwolnieni z podatku VAT wpisują kwotę brutto z faktury VAT. Jest to taka sama zasada jak przy księgowaniu wydatku),

- opis zdarzenia gospodarczego– wpisać przekazanie na cele prywatne,

- zatwierdzić.

b. Przekazanie towarów na cele prywatne a VAT

W przypadku, gdy przedsiębiorca jest czynnym podatnikiem VAT, wówczas przekazanie towarów na cele prywatne nakłada obowiązek naliczenia podatku VAT, jeżeli od zakupu danego towaru przysługiwało prawo do odliczenia podatku VAT. Nie ma tu znaczenia, czy przedsiębiorca skorzystał z prawa do odliczenia, czy też nie.

Należy sporządzić Dowód księgowy, który ma na celu udokumentowanie operacji gospodarczej, czyli przekazanie towaru na cele prywatne. (Dowód księgowy należy sporządzić poza serwisem). Podatek VAT naliczamy aktualnej wartości rynkowej na dzien przekazania do majątku prywatnego.

Część dotycząca podatku VAT dotyczy przedsiębiorców, którzy są zgłoszeni do US jako czynni podatnicy podatku VAT i mają prawo do odliczenia.

Jak to zrobić w serwisie ifirma.pl

- W lewym górnym rogu, w serwisie, należy ustawić miesiąc księgowy zgodny z miesiącem, w którym sporządzono dowód księgowy.

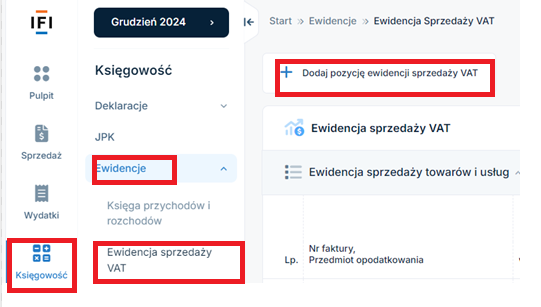

- W celu naliczenia podatku VAT, należy przejść, w serwisie, do zakładki Księgowość ➡ Ewidencje ➡ Ewidencja sprzedaży VAT ➡ +dodaj pozycję ewidencji sprzedaży VAT.

Po wykonaniu tych czynności, otworzy się formularz jak na poniższym zrzucie:

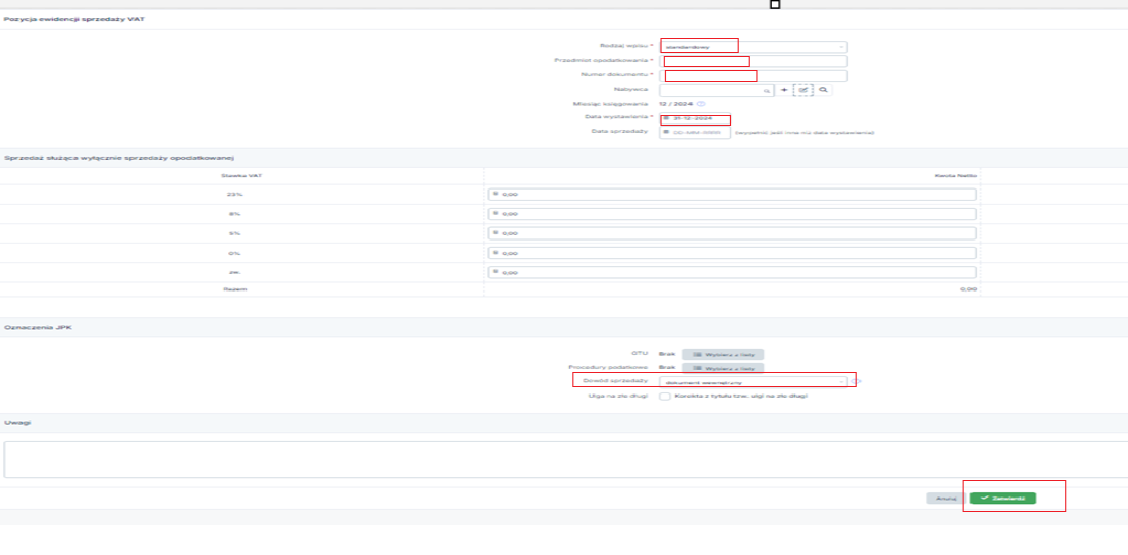

Należy go uzupełnić wpisując:

- rodzaj wpisu– standardowy,

- przedmiot opodatkowania– wpisać zgodnie z tym, co zostało wpisane na dowodzie księgowym,

- numer dokumentu– nr dowodu księgowego

- miesiąc księgowania– zgodny z miesiącem przekazania towaru na cele prywatne,

- data wystawienia– data sporządzenia dowodu księgowego,

- kwota– wprowadzić kwotę zgodnie z kwotą ujętą na dowodzie księgowym,

- dowód sprzedaży – wybieramy dokument wewnętrzny,

- zatwierdzić.

c. Przykład

Przedsiębiorca rozliczający się książką przychodów i rozchodów (KPiR) oraz będący czynnym podatnikiem podatku VAT, prowadzi sklep z artykułami papierniczymi. Jednym z towarów, które sprzedaje, są długopisy. Zakupuje je w hurtowni, tym samym zakup na podstawie faktury VAT księguję do KPiR w kolumnie 10 oraz odlicza VAT naliczony.

2 maja 2024 zakupił 10 długopisów, każdy z nich kosztował 2 zł netto, łącznie zapłacił 20 zł netto + podatek VAT.

15 maja 2024 wziął 3 długopisy na cele prywatne. W związku z tym stworzył dowód księgowy, któremu nadał numer, wpisał datę przekazania, ilość przekazanych długopisów na cele prywatne oraz ich kwotę

Następnie, w serwisie przez zakładkę Księgowść ➡ Ewidencje ➡ Księga Przychodów i Rozchodów, dodał pozycję i wprowadził kwotę z dowodu księgowego, ale z minusem (czyli -6 zł) oznaczając ją jako zakup towarów handlowych i materiałów.

Kolejno, przez zakładkę Księgowść ➡ Ewidencje ➡ Ewidencja sprzedaży VAT dodał pozycję, w której wprowadził dane z dowodu księgowego oraz kwotę 6 zł w celu naliczenia VAT, który wcześniej został odliczony.

3. Przekazanie towarów na użytek firmowy

Towary zakupione w celu dalszej odsprzedaży stanowią koszt uzyskania przychodu. Przekazanie towarów na użytek firmy powoduje zmianę ich przeznaczenia i niesie za sobą pewien obowiązek, a mianowicie, przedsiębiorca powinien odpowiednio udokumentować takie przekazanie. W tym celu należy sporządzić Dowód księgowy, a na jego podstawie dokonać przeksięgowania w książce przychodów i rozchodów (KPiR).

a. Przekazanie towarów na użytek firmowy a PIT

Przekazanie towarów na użytek firmowy, nakłada obowiązek przeksięgowania ich w KPiR. Przedsiębiorca powinien określić ilość oraz wartość zakupu tych towarów, następnie wartość tą powinien wyksięgować z kolumny 10 KPiR (zakup towarów handlowych i materiałów) oraz ponownie zaksięgować, ale do kolumny 13 KPiR (pozostałe wydatki). Podstawą zapisu może być sporządzony Dowód księgowy o przekazaniu towarów handlowych na użytek firmy.

Jak to zrobić w serwisie ifirma.pl

- Należy sporządzić Dowód księgowy, który ma na celu udokumentowanie operacji gospodarczej. Opis sporządzenia dowodu księgowego został opisany wyżej.

- Następnie, w lewym górnym rogu, w serwisie, należy ustawić miesiąc księgowy zgodny z miesiącem, w którym sporządzono dowód księgowy.

- W celu wyksięgowania towaru z kolumny 10 KPiR, należy przejść, w serwisie, do zakładki Księgowść ➡ Ewidencje ➡ Księga Przychodów i Rozchodów ➡ +dodaj pozycję kpir.

- datę– zgodną z datą sporządzenia dowodu księgowego,

- nr dowodu księgowego– nr, który został nadany wspomnianemu dokumentowi,

- kolumna księgi– należy wybrać zakup towarów handlowych i materiałów,

- kwota– kwotę należy wpisać ze znakiem minus

- opis zdarzenia gospodarczego– wpisać przekazanie na cele firmowe,

- zatwierdzić.

- Następnie, w celu zaksięgowania towaru do kolumny 13 KPIR, należy wykonać takie same kroki jak powyżej, czyli ponownie należy przejść do zakładki Księgowść ➡ Ewidencje ➡ Księga Przychodów i Rozchodów ➡ +dodaj pozycję kpir. Po otworzeniu formularza, należy go uzupełnić wpisując:

- datę– zgodną z datą sporządzenia dowodu księgowego,

- nr dowodu księgowego- nr który został nadany wspomnianemu dokumentowi

- kolumna księgi– należy wybrać pozostałe wydatki

- kwota– należy wpisać już na plus

- opis zdarzenia gospodarczego– wpisać przekazanie na cele firmowe.

- zatwierdzić.

Po wykonaniu tych czynności otworzy się formularz jak na poniższym zrzucie:

Należy go uzupełnić wpisując:

Po wykonaniu tych czynności, wartość przekazanych towarów w kolumnie 10 KPiR zostanie pomniejszona i zaksięgowana do kolumny 13 KPiR.

b. Przekazanie towarów na użytek firmowy a VAT

Przekazanie towarów na potrzeby firmy nie powoduje konsekwencji na gruncie podatku VAT.

c. Przykład

Przedsiębiorca rozliczający się książką przychodów i rozchodów (KPiR) oraz będący czynnym podatnikiem podatku VAT, prowadzi sklep z porcelaną. Jednym z towarów, które sprzedaje, są porcelanowe filiżanki. Zakupuje je w hurtowni, tym samym zakup na podstawie faktury VAT księguję do KPiR w kolumnie 10 oraz odlicza VAT naliczony. 2 maja 2024 zakupił 10 filiżanek, każda z nich kosztowała 10 zł, łącznie zapłacił 100 zł + podatek VAT.

15 maja 2024 przekazał na cele firmowe 5 filiżanek, aby jego pracownicy mogli z nich korzystać. W związku z tym, stworzył dowód księgowy, któremu nadał numer, wpisał datę przekazania, ilość przekazanych filiżanek na cele firmowe oraz ich kwotę. Następnie, w serwisie przez zakładkę Księgowść ➡ Ewidencje ➡ Księga Przychodów i Rozchodów, dodał pozycję oznaczając ją jako zakup towarów handlowych i materiałów i wprowadził kwotę z dowodu księgowego, ale ze znakiem minus (czyli -50 zł), co spowodowało wyksięgowanie towaru z kolumny 10 KPiR).

Następnie przez zakładkę Księgowść ➡ Ewidencje ➡ Księga Przychodów i Rozchodów, dodał kolejną pozycję, którą oznaczył jako pozostałe wydatki i wprowadził kwotę z dowodu księgowego, ale już bez znaku minus, co spowodowało zaksięgowanie tych filiżanek w kolumnie 13- pozostałe wydatki.

W związku z tym, iż przekazanie towarów na potrzeby firmy nie powoduje konsekwencji na gruncie podatku VAT, na tym zakończył czynności związane z przekazaniem towarów na użytek firmowy.

Autor: Alicja Pasieczna – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ewidencje

Najnowsze w kategorii:

Ewidencje