Zaliczka przy świadczeniu usług dla podatników VAT-UE w trybie art. 28b powinna zostać wykazana w zakresie podatku VAT, ale nie stanowi jeszcze przychodu.

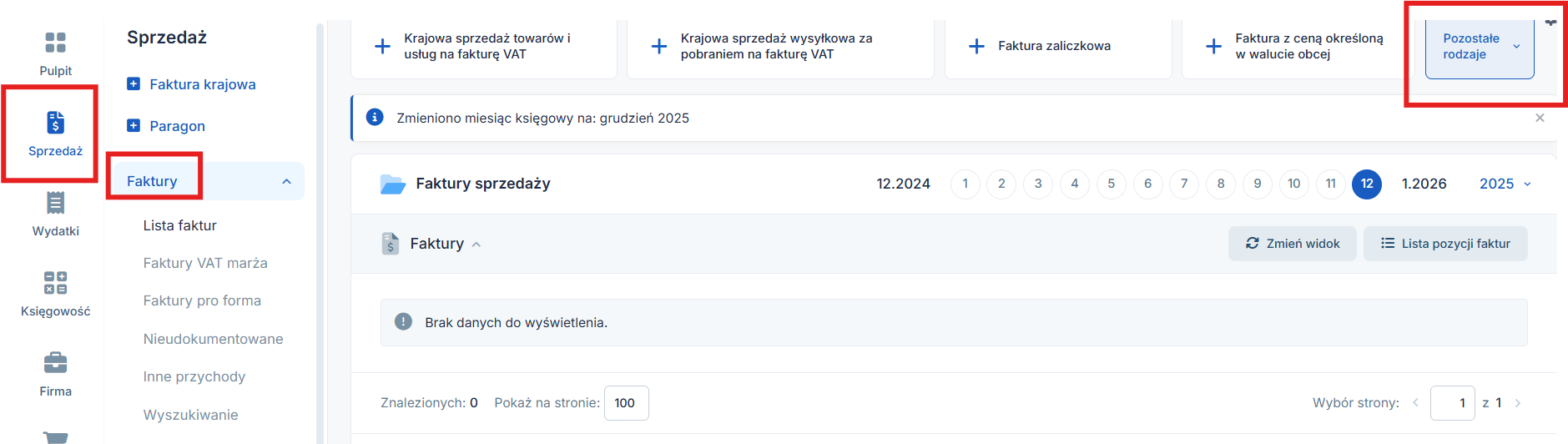

W serwisie zaliczkę należałoby udokumentować fakturą. Fakturę można wystawić w zakładce:

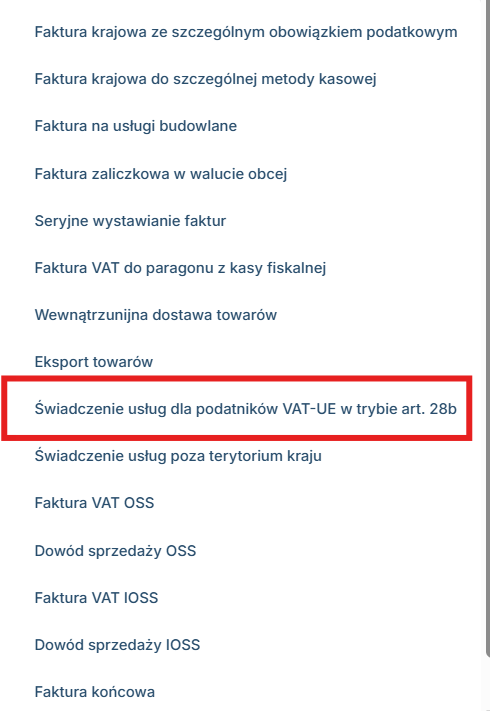

Sprzedaż ➡ Faktury ➡ Pozostałe rodzaje ➡ Świadczenie usług dla podatników VAT-UE w trybie art. 28b

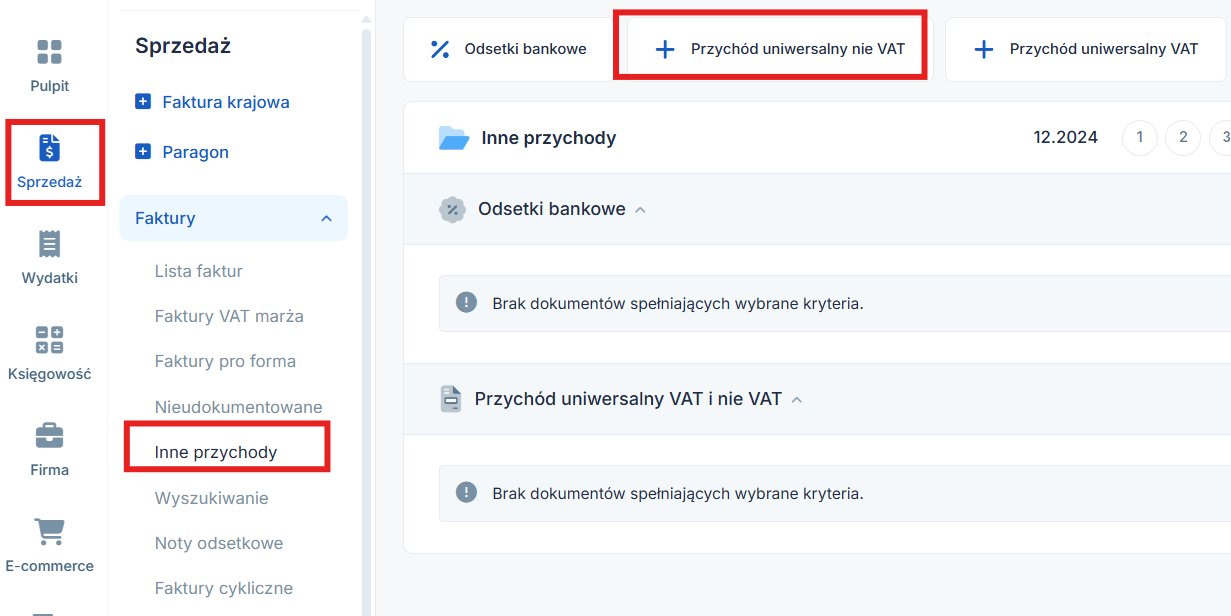

Po zapisaniu faktury wartość netto zapisaną jako przychód należałoby wyksięgować z KPiR. Można to zrobić poprzez zakładkę:

Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT,

gdzie jako kolumnę księgi wybieramy Wartość sprzedanych towarów i usług, a wartość netto z faktury wpisujemy ze znakiem minus.

Na podstawie powyższych zapisów w deklaracji JPK_V7M/JPK_V7K oraz VAT-UE transakcja zostanie poprawnie wykazana w zakresie podatku VAT. Natomiast zaliczka nie będzie miała wpływu na podatek dochodowy.

Po wykonaniu usługi należałoby wykazać wyksięgowany wcześniej przychód. Można to zrobić przez zakładkę:

Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT,

gdzie jako Wpis do KPiR należy wybrać Wartość sprzedanych towarów i usług – ten wpis należy dodać na plus.

Jeśli zaliczka nie obejmowała całej wartości zamówienia, to na pozostałą część należałoby wystawić fakturę. Można to zrobić w zakładce:

Sprzedaż ➡ Faktury ➡ Pozostałe rodzaje ➡ Świadczenie usług dla podatników VAT-UE w trybie art. 28b.

Autor: Zespół IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ewidencje

Najnowsze w kategorii:

Ewidencje