Sposób księgowania duplikatu w trzech przypadkach:

Duplikat faktury wystawiany jest w przypadku gdy faktura ulegnie zniszczeniu albo zaginie (art. 106l ustawy o podatku od towarów i usług).

Duplikaty faktur nie są wystawiane dla faktur ustrukturyzowanych, ponieważ nie ma możliwości, aby wystawione w KSeF faktury zaginęły lub uległy zniszczeniu.

1. Nabywca otrzymał fakturę pierwotną. Faktura uległa zniszczeniu lub zaginięciu przed jej zaksięgowaniem

Gdy przedsiębiorca otrzymał fakturę, ale faktura ta zaginęła lub uległa zniszczeniu jeszcze przed jej zaksięgowaniem, to w ewidencjach dokonujemy zapisów odnosząc się do faktury pierwotnej.

Data otrzymania duplikatu nie wpłynie na termin odliczenia podatku VAT. Odliczamy go na podstawie duplikatu, ale w dacie otrzymania pierwotnej faktury. Podatek VAT mamy prawo odliczyć w dacie otrzymania faktury lub w jednym z trzech kolejnych miesięcy/ dwóch kwartałów- w zależności od trybu rozliczania.

Zgodnie z art. 22 ust. 6b ustawy o podatku dochodowym od osób fizycznych za dzień poniesienia kosztu uzyskania przychodu uważa się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu. Koszty rozliczamy więc w dacie wystawienia faktury pierwotnej.

Dodatkowo w przypadku zakupu towarów handlowych lub materiałów trzeba zastosować się do § 16 ust. 2 Rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (KPiR). „Jeżeli materiał lub towar handlowy, którego zakup – zgodnie z przepisami rozporządzenia – dokumentowany jest fakturami dostawców, został dostarczony do zakładu lub dokonano nim obrotu przed otrzymaniem faktury, należy sporządzić szczegółowy opis otrzymanego materiału (lub towaru handlowego), podając imię, nazwisko (firmę) i adres dostawcy, ilość i rodzaj oraz cenę jednostkową i wartość materiału (lub towaru handlowego) i dokonać zapisu w księdze na podstawie opisu”. Opis powinien być potwierdzony datą i podpisem osoby, która przyjęła towar. Dołączamy go następnie do otrzymanej faktury.

Jeśli podatnik otrzyma najpierw materiał lub towar handlowy, a następnie fakturę dokumentującą ten zakup, ale w tym samym miesiącu, to do KPiR wprowadzamy fakturę.

Przykłady księgowania w serwisie ifirma.pl

- Przedsiębiorca zakupił towar handlowy we wrześniu 2024 r. i otrzymał fakturę. Faktura zaginęła jeszcze zanim została zaksięgowana. Duplikat faktury został wystawiony w październiku.

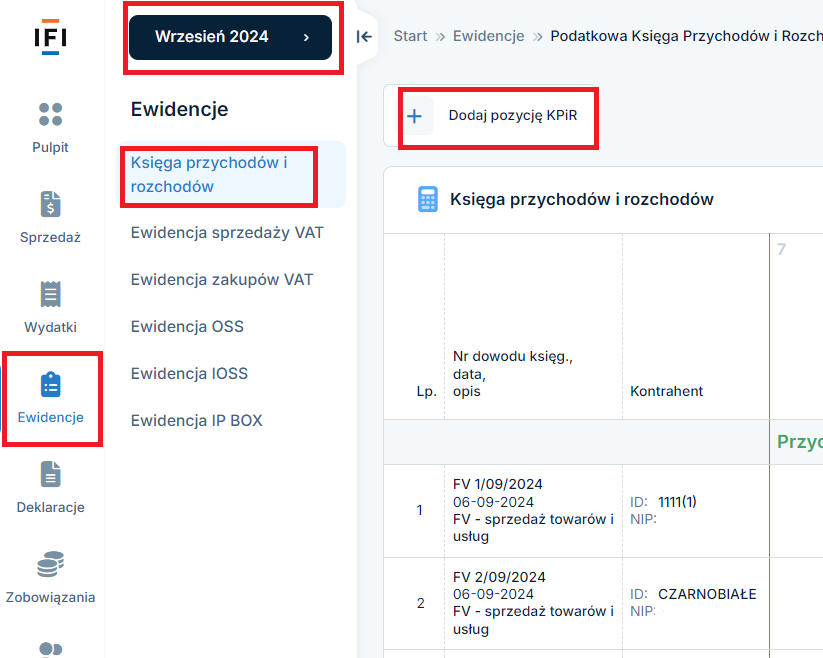

W dacie otrzymania towaru, tu w miesiącu księgowym wrześniu, wprowadzamy opis do KPiR (wartość netto u vatowców, a w przypadku nievatowca kwotę brutto):

Zakładka Ewidencje ➡ Księga przychodów i rozchodów ➡ dodaj pozycję KPiR.

W polu kolumna księgi należy wybrać Zakup towarów handlowych i materiałów.

Po wprowadzeniu danych formularz trzeba zatwierdzić.

Kwestia rozliczenia podatku VAT dotyczy tylko vatowców. Podatek VAT księgujemy biorąc pod uwagę datę otrzymania pierwotnej faktury- wrzesień. Jednak możemy przesunąć termin rozliczenia np. na październik, aby nie składać korekty pliku JPKV7/7K za poprzedni okres.

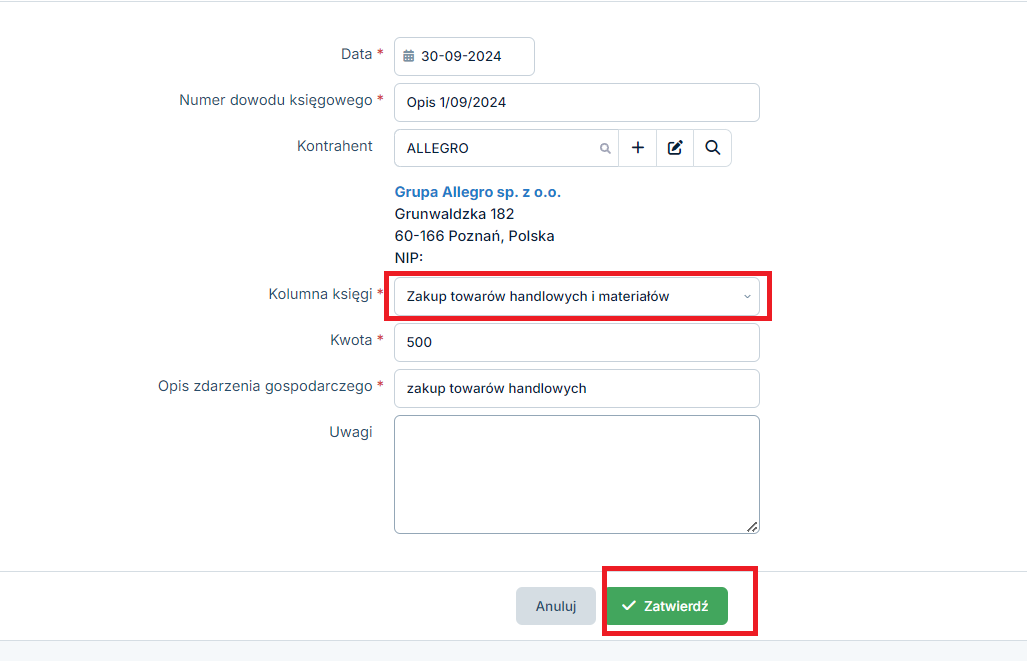

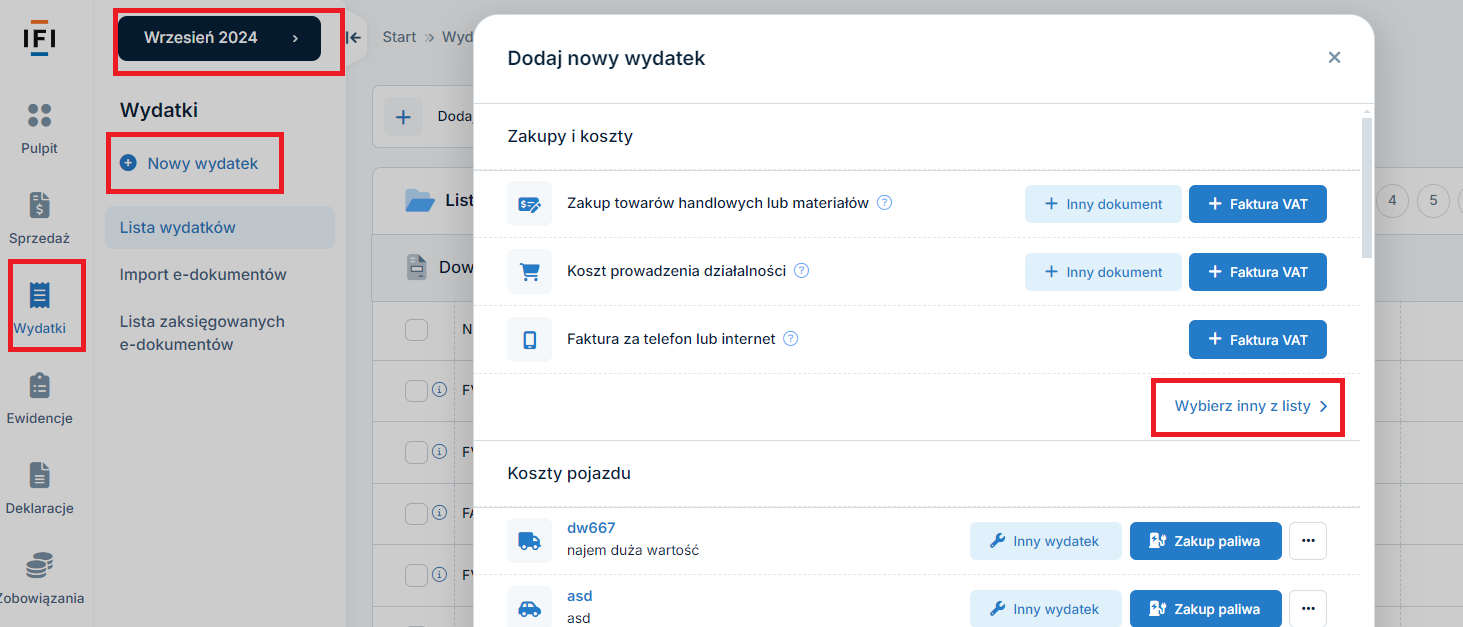

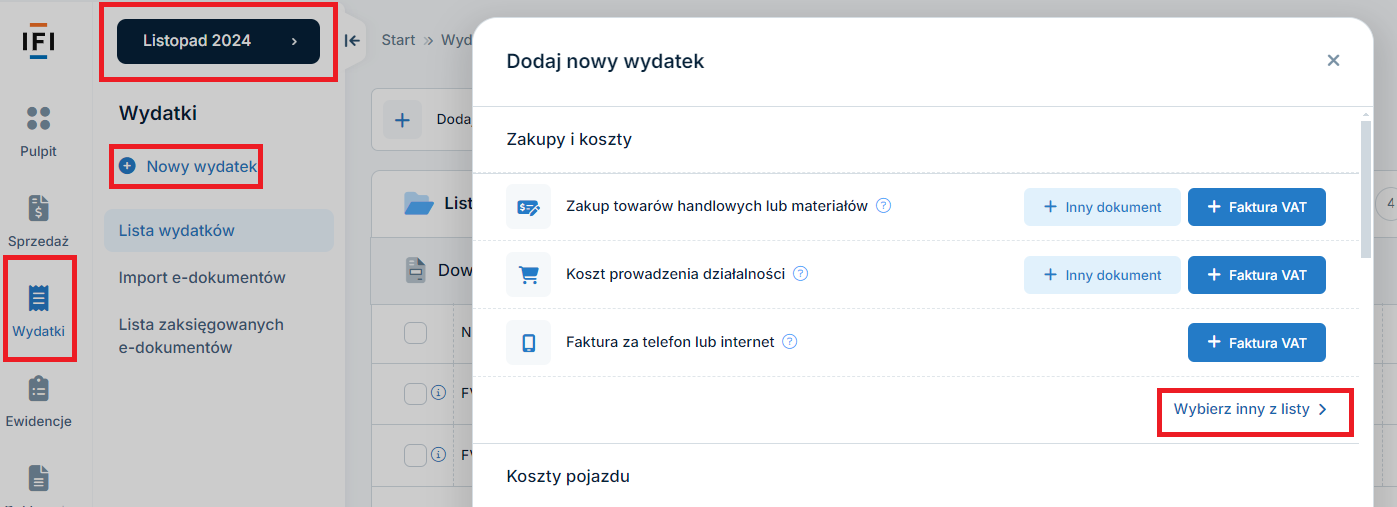

Podatek VAT z faktury rozliczymy w miesiącu księgowym październiku poprzez zakładkę Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy.

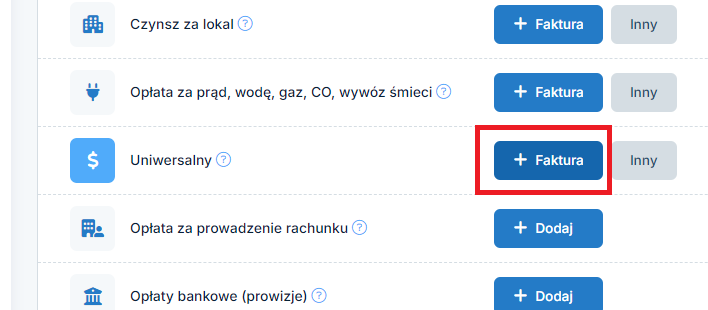

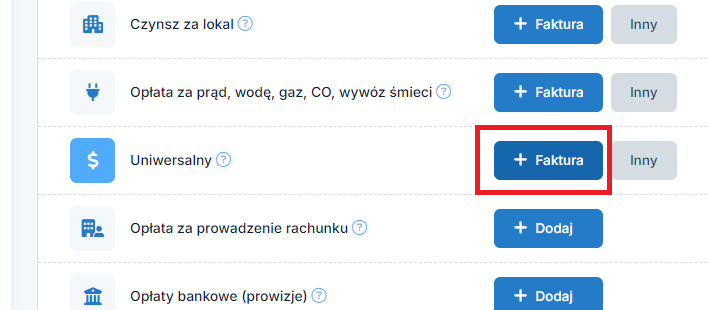

Następnie wybieramy Uniwersalny + Faktura.

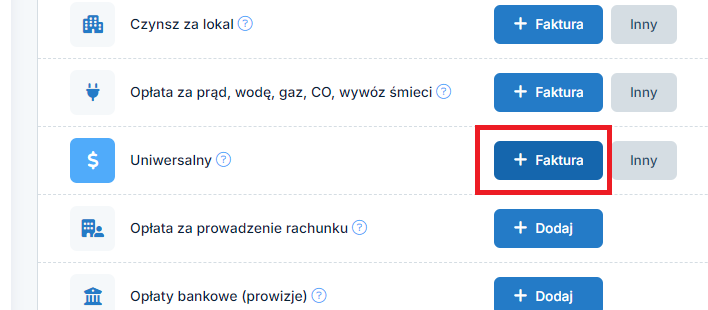

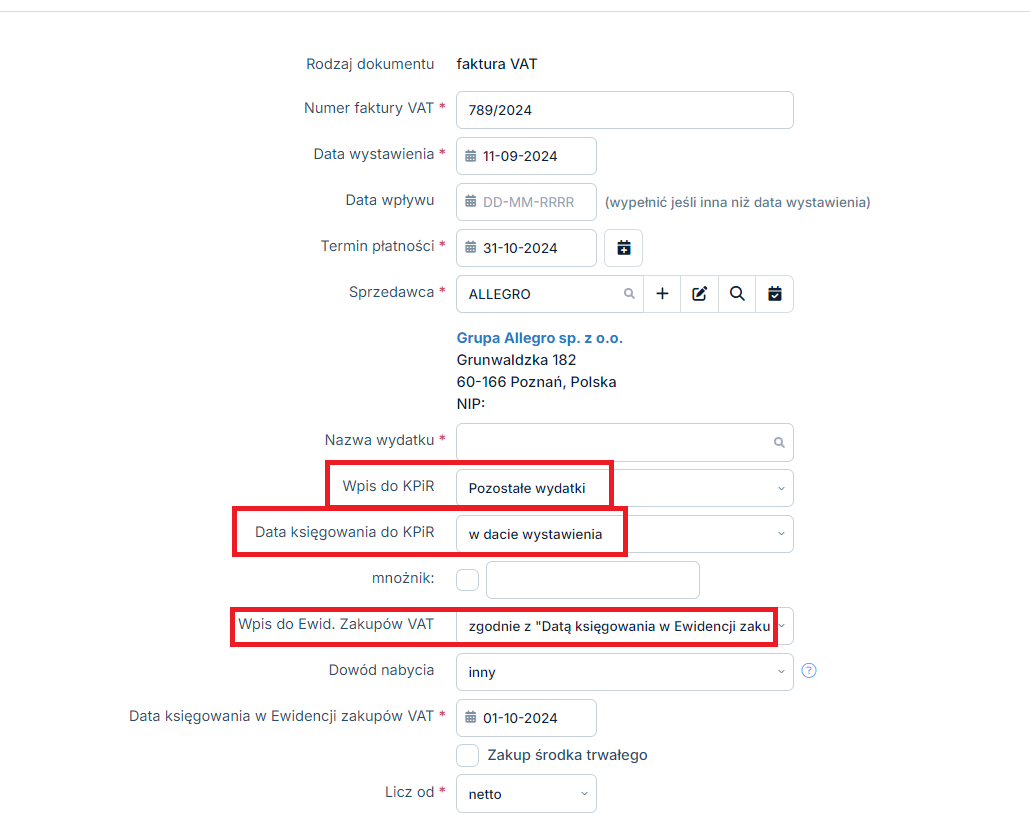

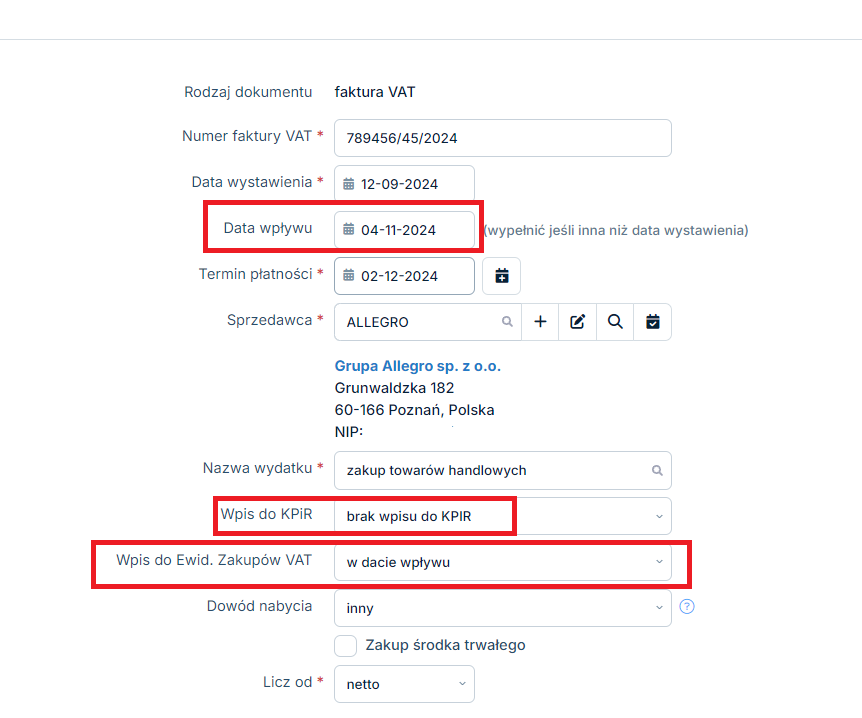

Wprowadzamy zapis tylko do ewidencji zakupów VAT- zgodnie z datą księgowania w ewidencji zakupów VAT, np. 01-10-2024 r., bez wpisu do KPiR.

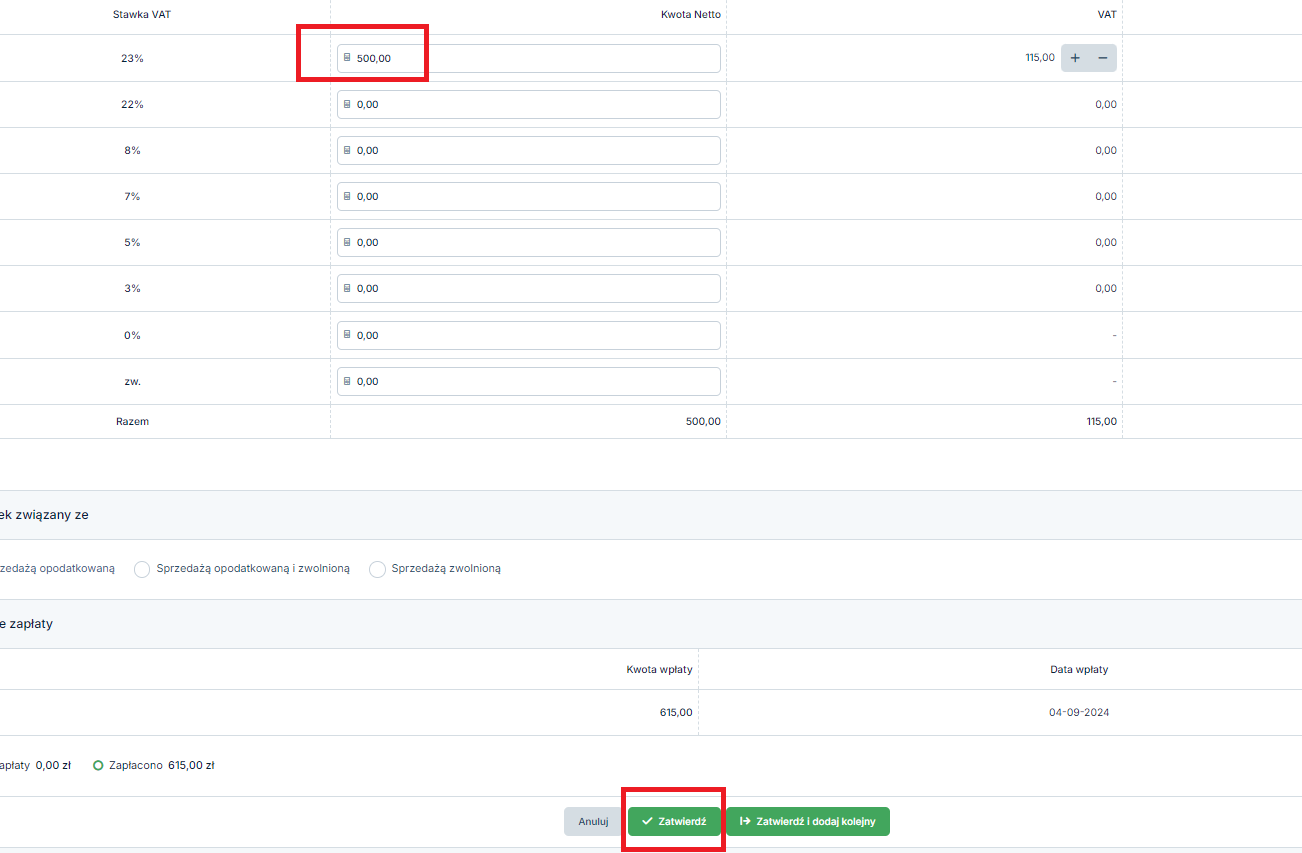

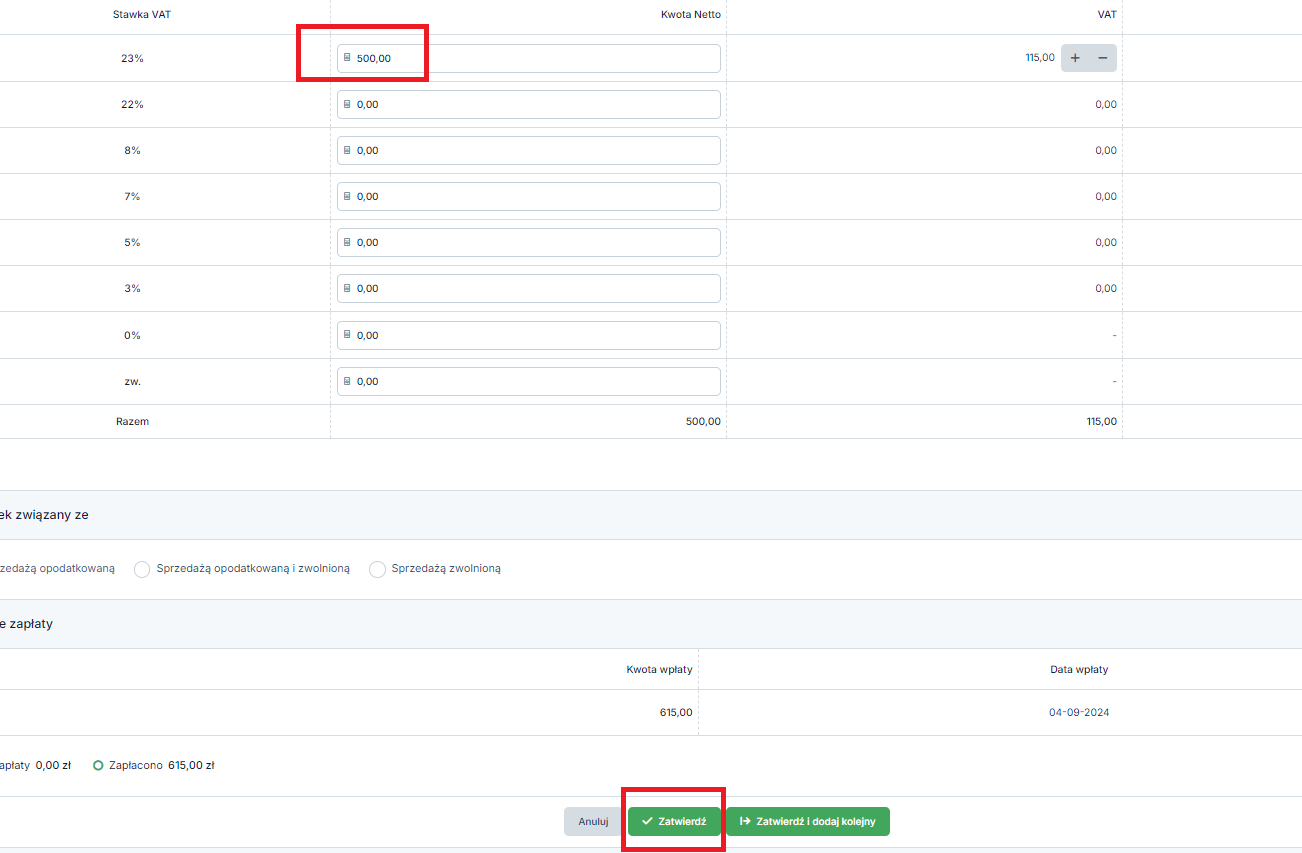

Wprowadzamy kwotę pod odpowiednią stawką podatku VAT, zatwierdzamy formularz.

- Przedsiębiorca zakupił narzędzia do pracy we wrześniu 2024 r. i otrzymał fakturę wystawioną z datą wrześniową. Faktura zaginęła jeszcze zanim została zaksięgowana. Duplikat faktury został wystawiony w październiku.

Wpis do KPiR powinien być we wrześniu- w dacie wystawienia pierwotnej faktury, a w ewidencji VAT fakturę można ująć we wrześniu- w dacie otrzymania pierwotnej faktury lub w jednym z 3 kolejnych miesięcy/ 2 kwartałów- w zależności od trybu rozliczania. Przedsiębiorca rozliczy podatek VAT w październiku, aby nie składać korekty pliku JPKV7.

W miesiącu księgowym wrześniu księgujemy poprzez zakładkę Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy.

Następnie Uniwersalny + faktura.

Tu wprowadzamy zapis do KPiR- w dacie wystawienia, a wpis do ewidencji VAT zgodnie z datą księgowania w ewidencji zakupów VAT np. 01-10-2024 r.

Następnie wprowadzamy kwotę pod odpowiednią stawką podatku VAT i zatwierdzamy formularz.

W celu uzyskania szczegółowej ścieżki księgowania dla konkretnego przypadku zalecany jest kontakt z BOK serwisu ifirma.pl

2. Przedsiębiorca otrzymał fakturę pierwotną, którą zaksięgował. Następnie faktura uległa zniszczeniu lub zaginęła

Jeżeli pierwotna faktura dotarła do odbiorcy i została zaksięgowana, a następnie został wydany duplikat ze względu na jej zniszczenie lub zagubienie, wówczas duplikat nie będzie księgowany. Duplikat uzupełni jedynie dokumentację.

Przykład:

- Przedsiębiorca zakupił narzędzia do pracy i zaksięgował fakturę za zakup. Po 2 miesiącach zorientował się, że faktury nie ma w dokumentacji firmy i poprosił kontrahenta o wystawienie duplikatu faktury. Duplikat już nie będzie księgowany, przedsiębiorca otrzymany dokument dołączy do dokumentacji firmy.

3. Nabywca nie otrzymał faktury pierwotnej, otrzymał tylko duplikat faktury

W przypadku, gdy nabywca nie otrzymał pierwotnej faktury księgowanie odbywa się na podstawie wydanego duplikatu faktury.

Podatek VAT rozliczamy w dacie otrzymania duplikatu faktury lub w jednym z trzech kolejnych miesięcy/ dwóch kwartałów- w zależności od trybu rozliczania.

Zgodnie z art. 22 ust. 6b ustawy o podatku dochodowym od osób fizycznych za dzień poniesienia kosztu uzyskania przychodu uważa się dzień wystawienia faktury (rachunku) lub innego dowodu stanowiącego podstawę do zaksięgowania (ujęcia) kosztu. Koszty rozliczamy więc w dacie wystawienia duplikatu faktury.

Wyjątek stanowi oczywiście zakup towarów lub materiałów. Jeżeli przedsiębiorca otrzyma towar lub materiał, a nie otrzyma faktury, to w dacie otrzymania towaru należy go ująć w KPiR na podstawie opisu (szczegóły opisu w pkt.1)

Jeśli podatnik otrzyma najpierw materiał lub towar handlowy, a następnie fakturę dokumentującą ten zakup, ale w tym samym miesiącu, to do KPiR wprowadzamy fakturę.

W przypadku, gdy duplikat faktury jest wystawiony do dokumentu z ubiegłego roku podatkowego, również stosujemy powyższe zasady. Nie cofamy się na podstawie wystawionego duplikatu do poprzedniego roku.

Przykłady księgowania w serwisie ifirma.pl

- Przedsiębiorca zakupił art. biurowe w styczniu 2024 r. i nie otrzymał pierwotnej faktury. Otrzymał jedynie duplikat potwierdzający zakup w lipcu 2024 r.

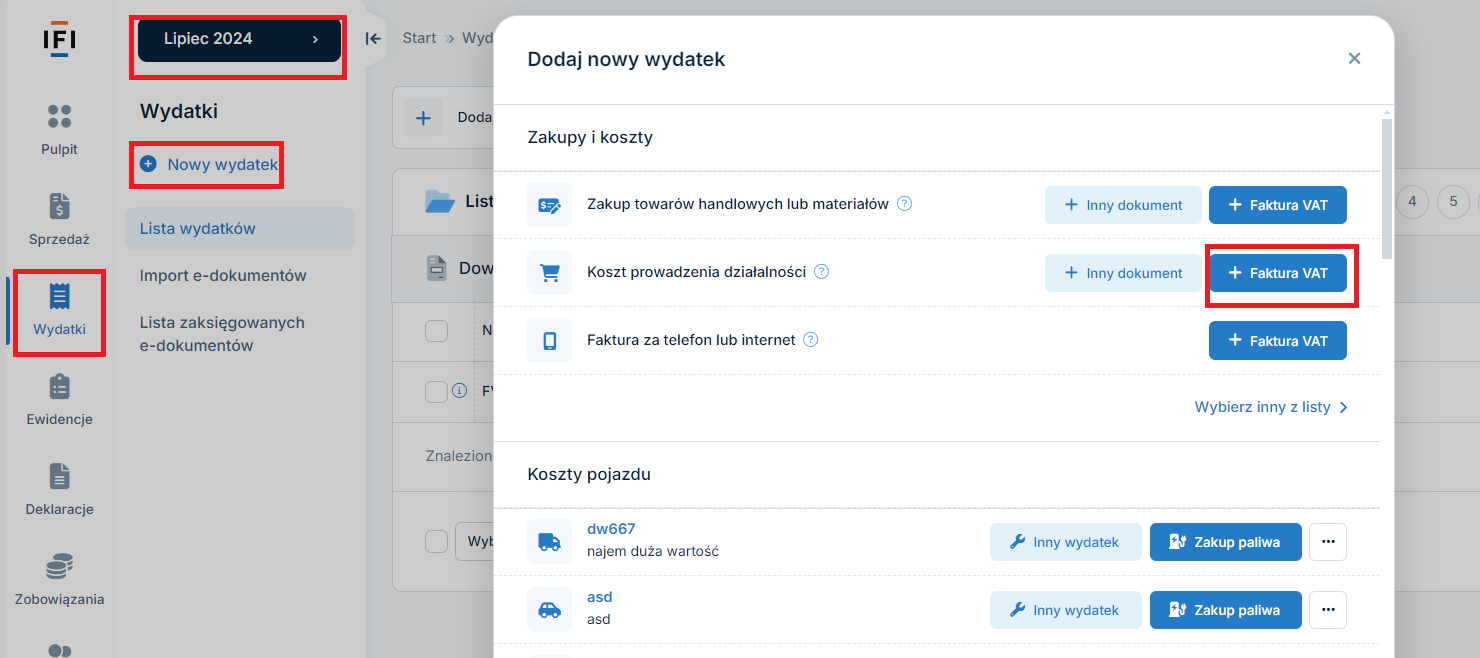

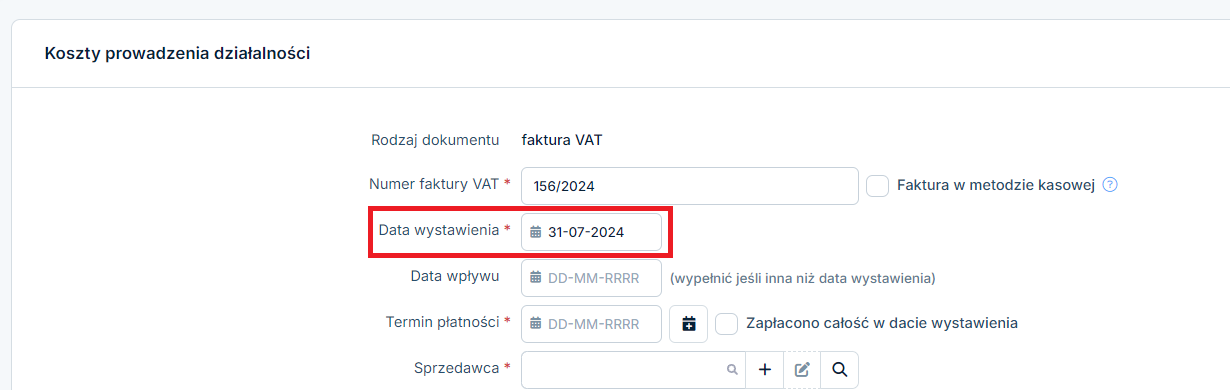

Księgowanie odbywa się na podstawie otrzymanego duplikatu w miesiącu księgowym lipcu w zakładce Wydatki ➡ Nowy wydatek ➡ Koszt prowadzenia działalności + Faktura VAT.

Jest to standardowy formularz wydatku.

Trzeba tylko zwrócić uwagę, aby w polu dotyczącym daty wystawienia wprowadzić datę wystawienia duplikatu, a nie pierwotnej faktury.

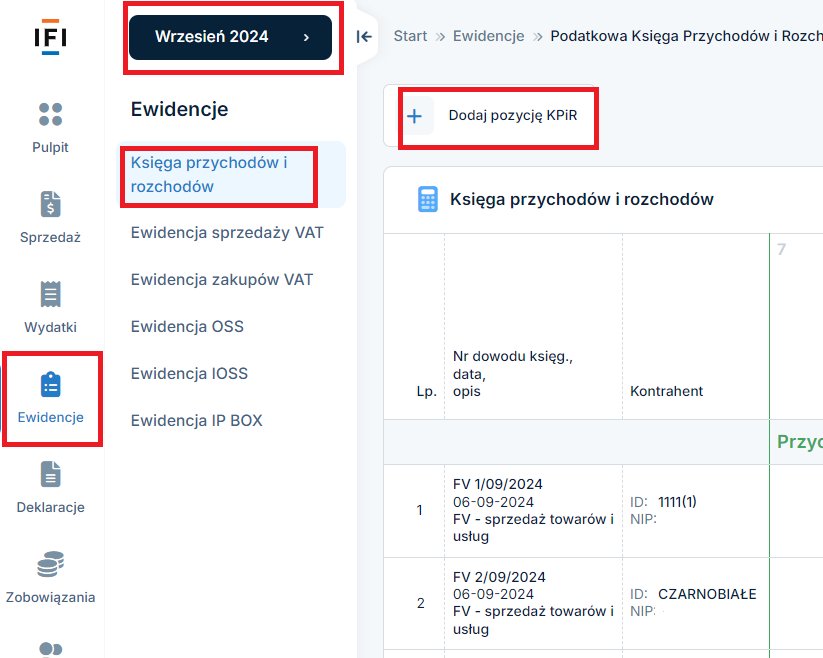

- Przedsiębiorca zakupił i otrzymał towary handlowe we wrześniu 2024 r. Nie otrzymał faktury zakupu, otrzymał jedynie duplikat w listopadzie 2024 r.

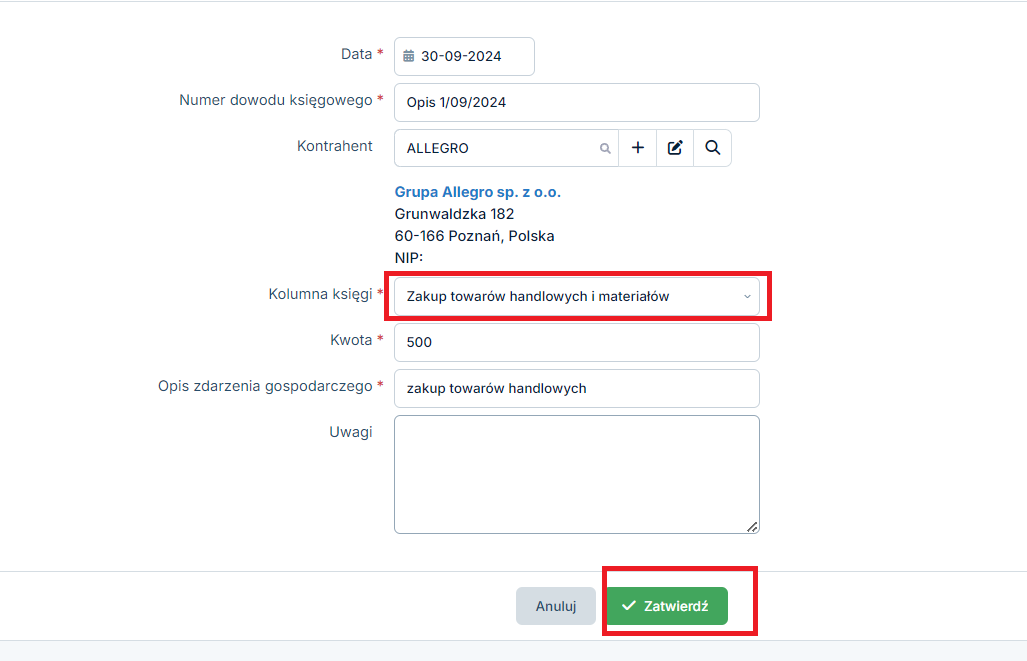

Księgowanie w KPiR odbywa się na podstawie sporządzonego opisu w dacie otrzymania towarów (szczegóły opisu w pkt.1) w miesiącu wrześniu. Zakładka Ewidencje ➡ Księga przychodów i rozchodów ➡ dodaj pozycję KPiR.

W polu kolumna księgi należy wybrać Zakup towarów handlowych i materiałów.

Po wprowadzeniu kwoty (wartość netto u vatowców, a w przypadku nievatowca kwotę brutto) zatwierdzamy formularz.

Kwestia rozliczenia podatku VAT dotyczy tylko vatowców. Podatek VAT księgujemy biorąc pod uwagę datę otrzymania duplikatu faktury- listopad.

Księgujemy poprzez zakładkę Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy.

Następnie Uniwersalny + faktura.

Wprowadzamy zapis tylko do ewidencji zakupów VAT – w dacie wpływu, bez wpisu do KPiR.

Po wprowadzeniu kwoty pod odpowiednią stawką podatku VAT zatwierdzamy formularz.

W celu uzyskania szczegółowej ścieżki księgowania dla konkretnego przypadku zalecany jest kontakt z BOK serwisu ifirma.pl.

Autor: Monika Kobylak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności