Faktury mogą wystawiać podatnicy VAT czynni oraz podatnicy niezarejestrowani dla celów VAT. Faktury wystawia się co najmniej w dwóch egzemplarzach, z których jeden otrzymuje nabywca, a drugi zachowuje w swojej dokumentacji podatnik dokonujący sprzedaży.

W celu wystawienia dokumentu sprzedaży wybieramy w serwisie zakładkę Sprzedaż ➡ Faktury i następnie odpowiedni rodzaj faktury. Sposób księgowania faktury jest zależny od typu wybranego formularza.

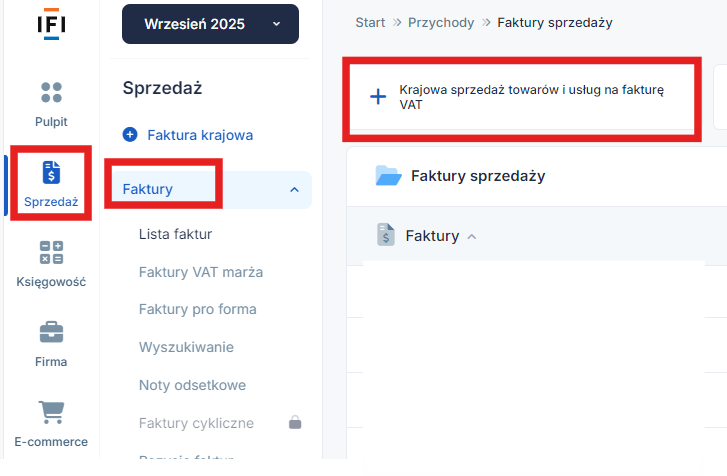

1. Krajowa sprzedaż towarów i usług na fakturę VAT

Ogólną zasadą jest, że fakturę wystawia się nie później niż 15 dnia od zakończenia miesiąca, w którym dokonano dostawy towaru lub wykonano usługę.

W celu wystawienia takiej faktury należy wybrać zakładkę Sprzedaż ➡ Faktury ➡ Krajowa sprzedaż towarów i usług na fakturę VAT.

Faktura jest rozliczana w KPiR oraz ewidencji sprzedaży VAT w dacie sprzedaży.

Więcej informacji na temat Krajowej sprzedaż towarów i usług na fakturę VAT znajduje się w instrukcji.

Zobacz również:

- Jak wystawić fakturę sprzedaży u nieVATowca

- Jak wystawić fakturę na rzecz osoby fizycznej

- Jak wystawić szybką fakturę lub rachunek

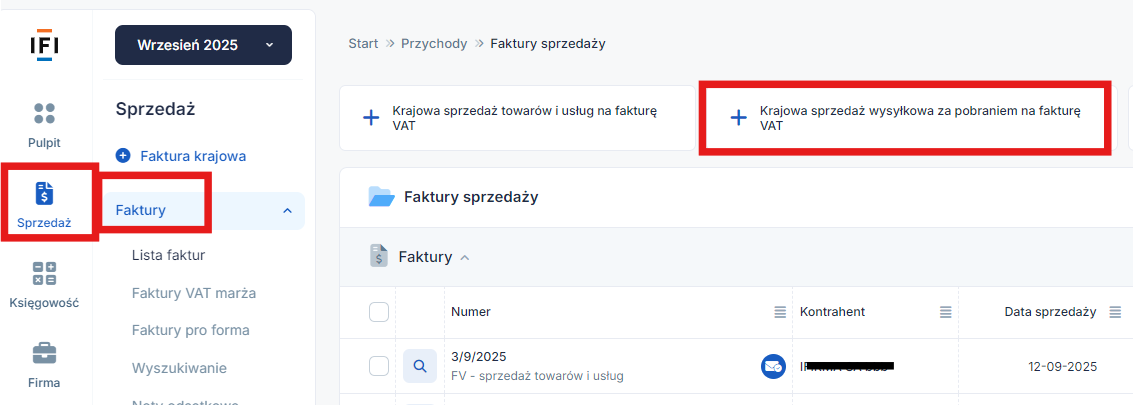

2. Sprzedaż wysyłkowa za pobraniem na fakturę

Ten rodzaj faktury wybieramy w sytuacji, gdy wysyłka towaru następuje przed otrzymaniem zapłaty. Fakturę można wystawić do 15-stego następnego miesiąca (zgodnie z zasadą ogólną).

W celu wystawienia takiej faktury należy wybrać zakładkę Sprzedaż ➡ Faktury ➡ Krajowa sprzedaż wysyłkowa za pobraniem na fakturę VAT.

Faktura jest rozliczana w KPiR oraz ewidencji sprzedaży VAT w dacie sprzedaży.

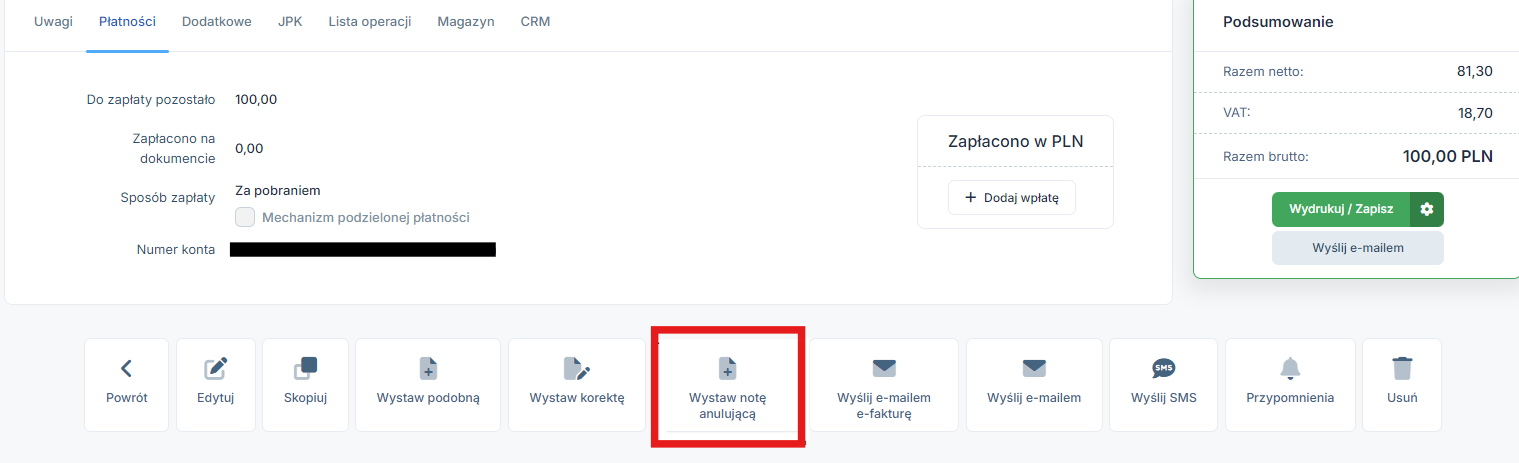

Dla tego formularza faktury została stworzona dodatkowa opcja Wystaw notę anulującą, która jest dostępna na samym dole w szczegółach faktury.

Korzystamy z tej opcji, jeśli została już wystawiona faktura i transakcja nie doszła do skutku – towar wysłany za zaliczeniem pocztowym nie został odebrany przez klienta. Na podstawie wystawionej noty powstają odpowiednie zapisy w ewidencjach.

Więcej o tym formularzu faktury znajduje się w instrukcji.

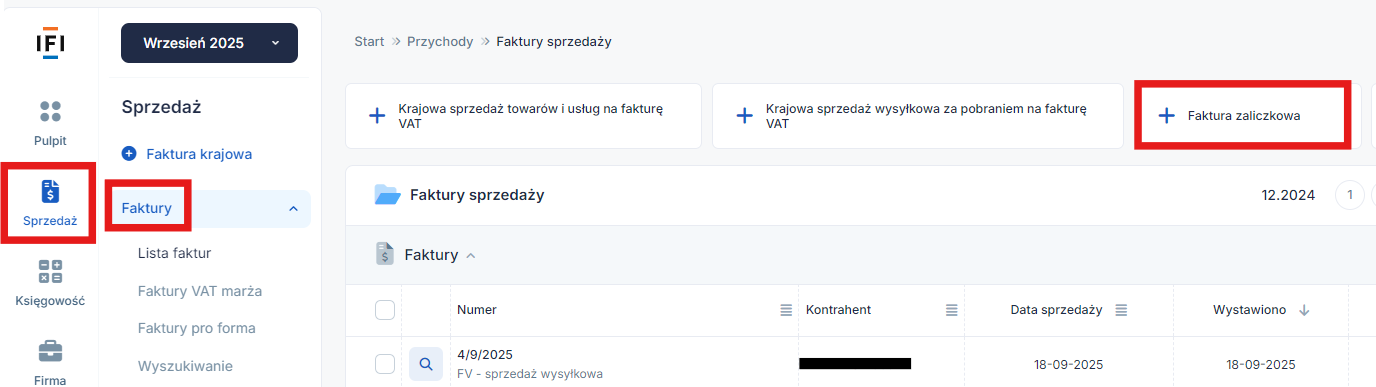

3. Faktura zaliczkowa

Jeżeli przed dokonaniem dostawy towaru lub wykonaniem usługi otrzymano całość lub część zapłaty (zaliczkę), to fakturę zaliczkową wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano powyższą zapłatę.

W celu wystawienia takiej faktury należy wybrać zakładkę Sprzedaż ➡ Faktury ➡ Faktura zaliczkowa.

Faktura jest wykazywana tylko w ewidencji sprzedaży VAT w dacie otrzymania zaliczki.

Kwota netto z faktury zaliczkowej księgowana jest w KPiR w dacie wystawienia faktury końcowej.

Więcej o fakturze zaliczkowej znajduje się w instrukcji.

Zobacz również:

- Jak wystawić fakturę końcową do faktury zaliczkowej

- Jak wystawić fakturę pro forma do faktury zaliczkowej

- Faktura zaliczkowa i końcowa w walucie

4. Faktura do paragonu

W celu wystawienia takiej faktury należy wybrać zakładkę Sprzedaż ➡ Faktury ➡ Faktura VAT do paragonu z kasy fiskalnej.

Sprzedawca ma obowiązek wystawić fakturę do paragonu na żądanie osoby fizycznej, jeśli zgłosi ona swoje żądanie nie później niż w terminie 3 miesięcy – licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty.

Termin na wystawienie takiej faktury jest dwojaki i zależy od momentu zgłoszenia żądania wystawienia faktury od nabywcy:

- gdy żądanie wystawienia faktury zgłoszono w miesiącu sprzedaży/otrzymania zapłaty – fakturę wystawiamy najpóźniej do 15-stego następnego miesiąca (tj. wg zasady ogólnej),

- gdy żądanie wystawienia faktury zgłoszono po zakończeniu miesiąca sprzedaży/otrzymania zapłaty – fakturę wystawiamy najpóźniej do 15 dnia od zgłoszenia żądania.

Wystawiona faktura nie jest księgowana, przychód jest księgowany na podstawie wydruków z kasy.

Więcej o fakturze do paragonu znajdziesz w instrukcji:

- Faktura VAT do paragonu z kasy fiskalnej na rzecz przedsiębiorcy

- Faktura VAT do paragonu z kasy fiskalnej na rzecz osoby fizycznej

5. Faktura na usługi budowlane

Ten formularz faktury służy do zaewidencjonowania sprzedaży w zakresie usług budowlanych.

Fakturę wystawiamy w zakładce Sprzedaż ➡ Faktury ➡ Pozostałe rodzaje ➡ Faktura na usługi budowlane.

W zależności od tego, czy kontrahent jest osobą fizyczną, czy sprzedaży na rzecz podatników i osób prawnych niebędących podatnikami, faktura jest odpowiednio księgowana w ewidencjach.

W przypadku sprzedaży na rzecz podatników i osób prawnych niebędących podatnikami, faktura jest księgowana w dacie sprzedaży w Księdze Przychodów i Rozchodów, a w ewidencji VAT w dacie wystawienia.

Obowiązek podatkowy w podatku VAT powstaje z chwilą wystawienia faktury, o ile faktura zostanie wystawiona terminowo – nie później niż 30. dnia od dnia wykonania usługi. Jeżeli podatnik nie wystawi faktury, bądź też wystawi ją z opóźnieniem, to obowiązek podatkowy powstaje w 30. dniu od dnia wykonania usługi.

W przypadku sprzedaży na rzecz osób fizycznych, faktura jest księgowana w dacie sprzedaży i w Księdze Przychodów i Rozchodów i w tej samej dacie w ewidencji sprzedaży VAT.

Wystawiając powyższe dokumenty sprzedaży (wymienione w pkt. 1 – 5) należy ustawić w serwisie miesiąc księgowy zgodny z datą sprzedaży (dostawy).

Data wystawienia faktury nie musi być zgodna z ustawionym miesiącem księgowym.

6. Szczególne przypadki

Fakturę wystawia się nie później niż:

- 30. dnia od dnia wykonania usługi budowlanej lub budowlano-montażowej;

- 60. dnia od dnia dostawy książek drukowanych (PKWiU ex 58.11.1) – z wyłączeniem map i ulotek – oraz gazet, czasopism i magazynów, drukowanych (PKWiU ex 58.13.1 i PKWiU ex 58.14.1);

- 90. dnia od dnia wykonania czynności polegających na drukowaniu książek (PKWiU ex 58.11.1) – z wyłączeniem map i ulotek – oraz gazet, czasopism i magazynów (PKWiU ex 58.13.1 i PKWiU ex 58.14.1), z wyjątkiem usług, do których stosuje się art. 28b, stanowiących import usług;

- z upływem terminu płatności – w przypadku:

- telekomunikacyjnych,

- wymienionych w poz. 140-153, 174 i 175 załącznika nr 3 do ustawy,

- najmu, dzierżawy, leasingu lub usług o podobnym charakterze,

- ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

- stałej obsługi prawnej i biurowej,

- dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

- z wyjątkiem usług, do których stosuje się art. 28b, stanowiących import usług.

a) dostaw energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

b) świadczenia usług:

Obowiązek podatkowy w podatku VAT dla przypadków wymienionych w pkt. 4 powstaje z chwilą wystawienia faktury. Dodatkowo dla usług z podpunktu 4 również z datą wystawienia, nie później jednak niż z upływem terminu płatności.

Dowiedz się więcej- Obowiązek podatkowy- czym jest i kiedy powstaje w naszej publikacji.

Wystawiając dokumenty sprzedaży dla usług/dostaw wskazanych w tym punkcie, poza usługami budowlanymi i budowlano-montażowymi należy ustawić w serwisie miesiąc księgowy zgodny z datą wystawienia i wybrać opcję Sprzedaż ➡ Faktury ➡ Pozostałe rodzaje ➡ Faktura krajowa ze szczególnym obowiązkiem podatkowym.

Faktura jest księgowana w ewidencji sprzedaży VAT w dacie wystawienia (można zmienić datę księgowania w ewidencji podczas wystawiania faktury). Na potrzeby podatku dochodowego faktura jest księgowana w dacie sprzedaży.

Więcej informacji znajdziesz w naszej instrukcji Faktura krajowa ze szczególnym obowiązkiem podatkowym.

7. Faktury wystawiane z góry

Faktury możemy również wystawić przed dokonaniem sprzedaży (faktury wystawiane z góry). Nie mogą być one jednak wystawione wcześniej niż 60. dnia przed:

- dokonaniem dostawy towaru lub wykonaniem usługi;

- otrzymaniem, przed dokonaniem dostawy towaru lub wykonaniem usługi, całości lub części zapłaty.

Przepis ten nie dotyczy przypadków szczególnych (wymienionych wyżej).

Takich faktur nie można wystawić w serwisie. Polecamy skorzystanie z faktur pro forma w zakładce Sprzedaż ➡ Faktury ➡ Faktury pro forma zamiast faktur sprzedaży wystawianych z góry.

Faktura pro forma jest jedynie rodzajem oferty handlowej, nie jest ona dokumentem księgowym i nie jest ujmowana w ewidencjach. Natomiast wystawienie faktury przed dokonaniem sprzedaży wywołuje skutki podatkowe.

Wystawianie pierwszej faktury w systemie IFIRMA – video krok po kroku:

Autor: Zespół IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury