Spis treści:

1. Nowy kontrahent

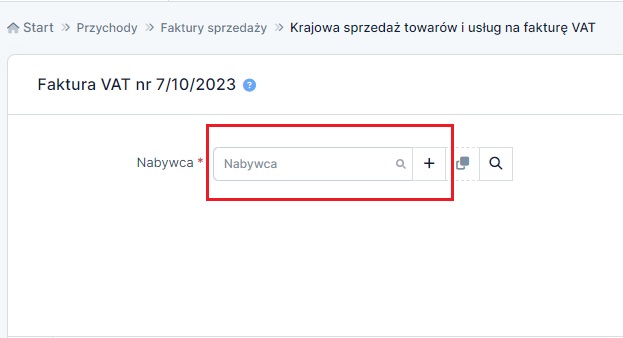

Dane odbiorcy można dodać podczas wystawiania faktury – bezpośrednio w zakładce Sprzedaż ➡ Faktury (u nievatowców Rachunki)➡ +Faktura krajowa.

Jeżeli jest to nowy kontrahent, to najpierw należy go dodać do serwisu. W tym celu klikamy na wybranym formularzu faktury, przy polu Nabywca na +.

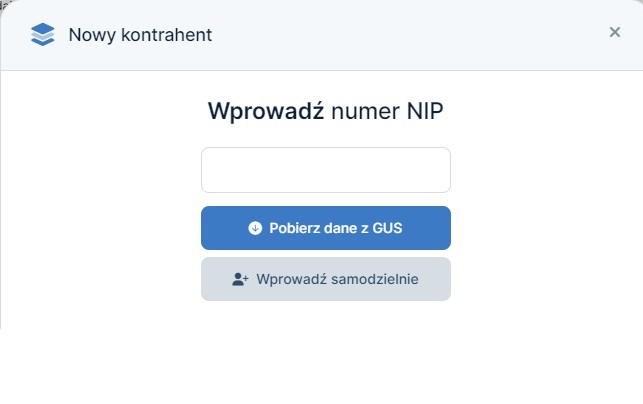

Dane nabywcy możemy pobrać z bazy danych GUS lub wprowadzić samodzielnie:

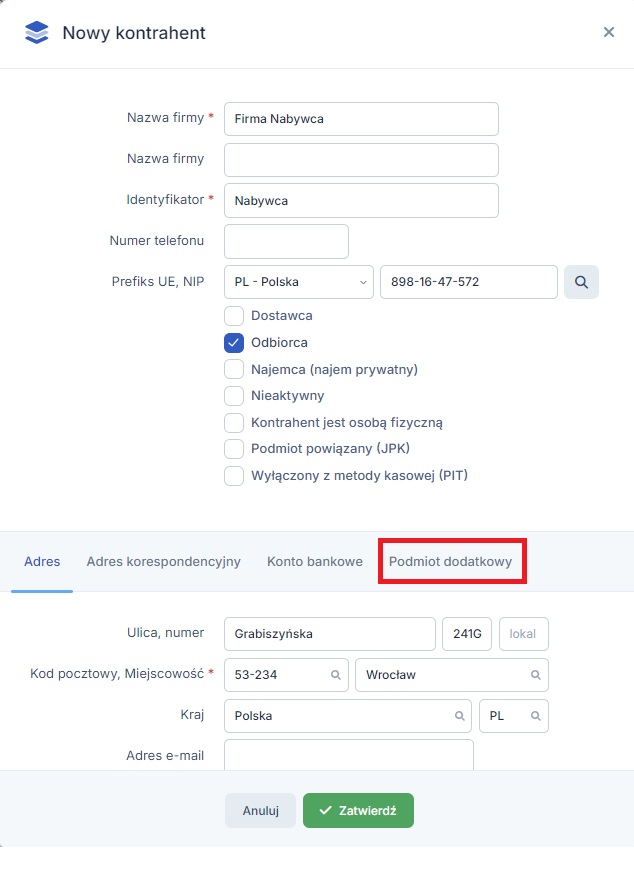

W przypadku pobrania danych z bazy GUS, zostaną pobrane informacje dotyczące:

- nazwy firmy,

- identyfikatora (serwis domyślnie nada identyfikator, który można zmienić),

- prefiks UE, NIP,

- adres kontrahenta (ulica, numer, kod pocztowy, miejscowość, kraj).

Pobraniu z GUS podlegają tylko dane polskich podmiotów gospodarczych, zatem w przypadku kontrahenta zagranicznego – dane należy wprowadzić samodzielnie.

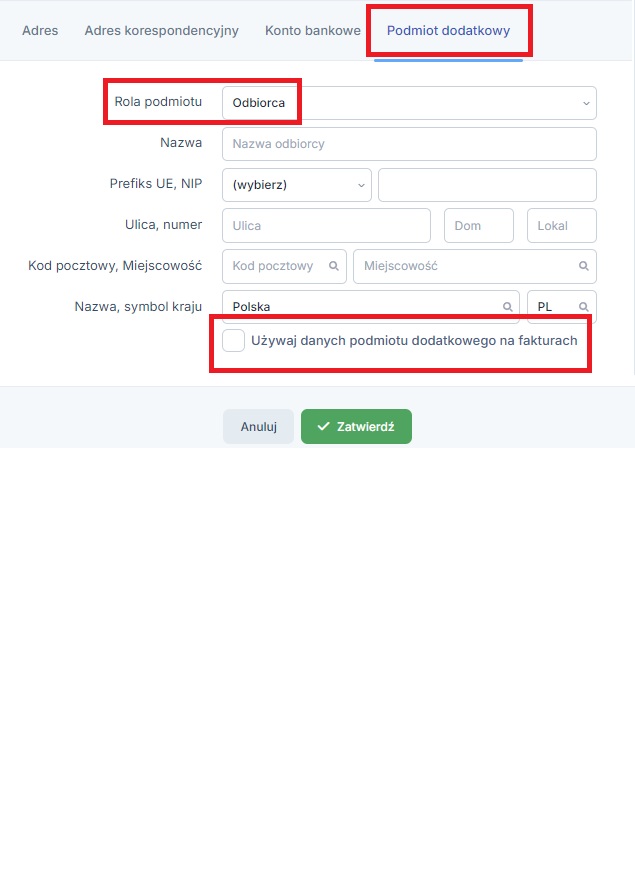

Po uzupełnieniu danych nabywcy, należy przejść do wprowadzenia danych odbiorcy – opcja znajduje się w prawym dolnym rogu formularza (w części Podmiot dodatkowy):

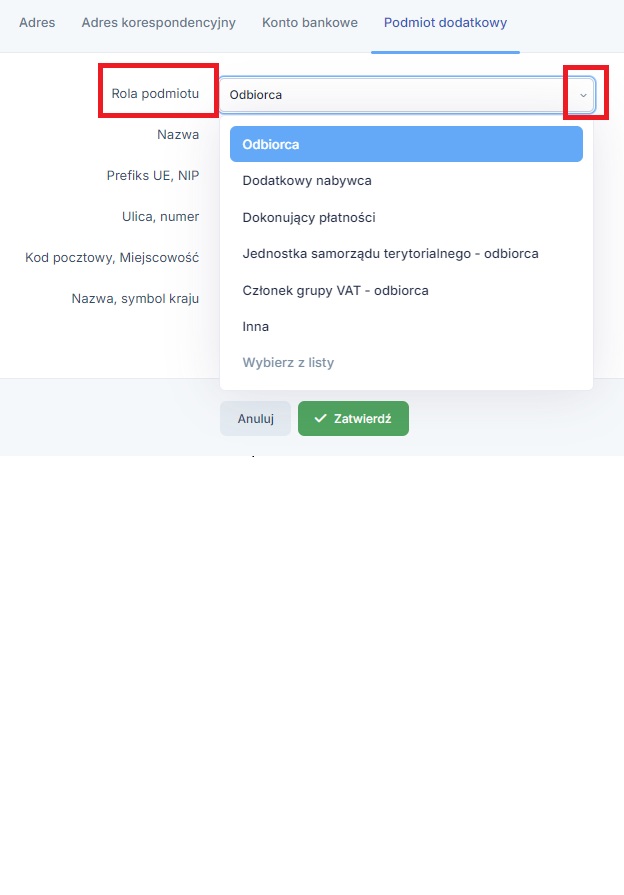

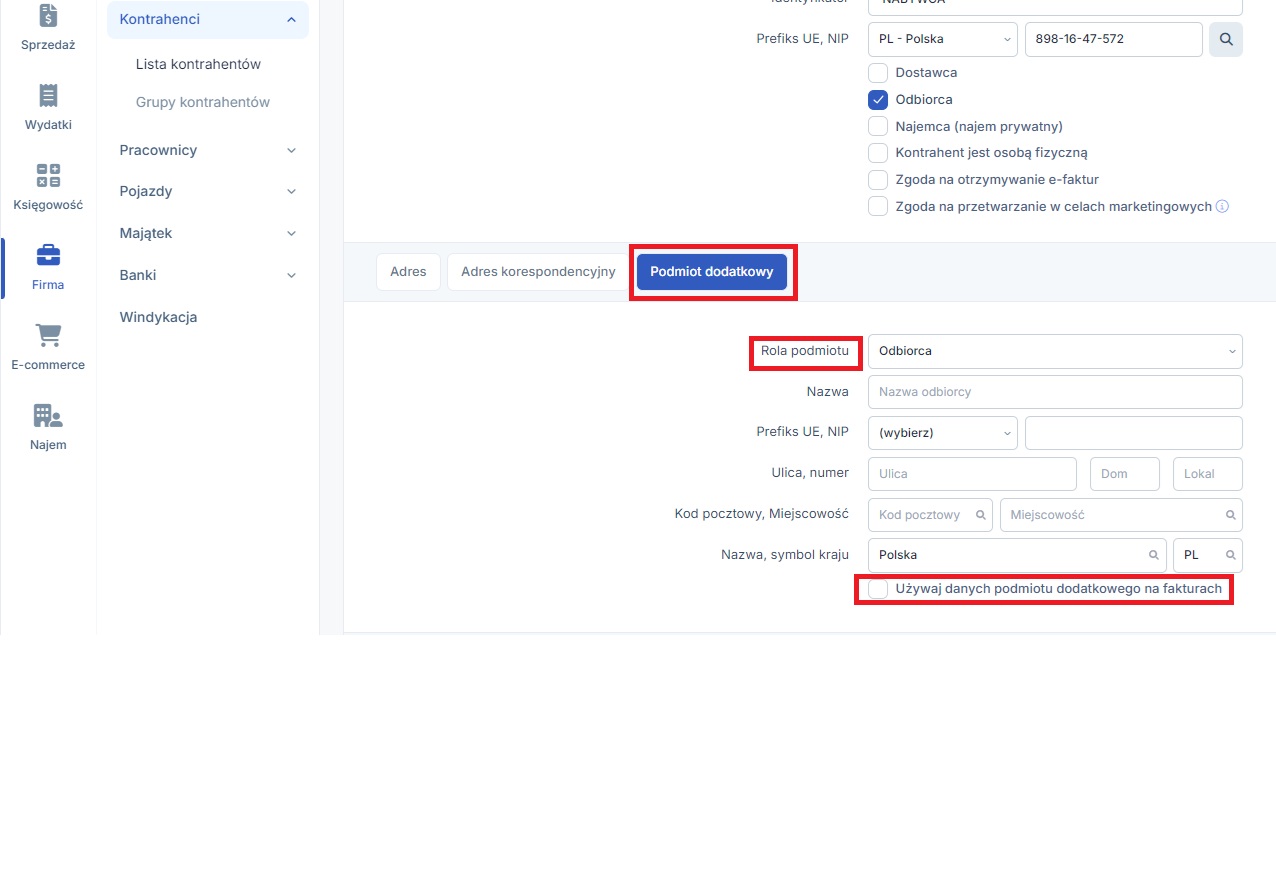

Po wejściu w część Podmiot dodatkowy, w polu Rola podmiotu – należy wybrać Odbiorca.

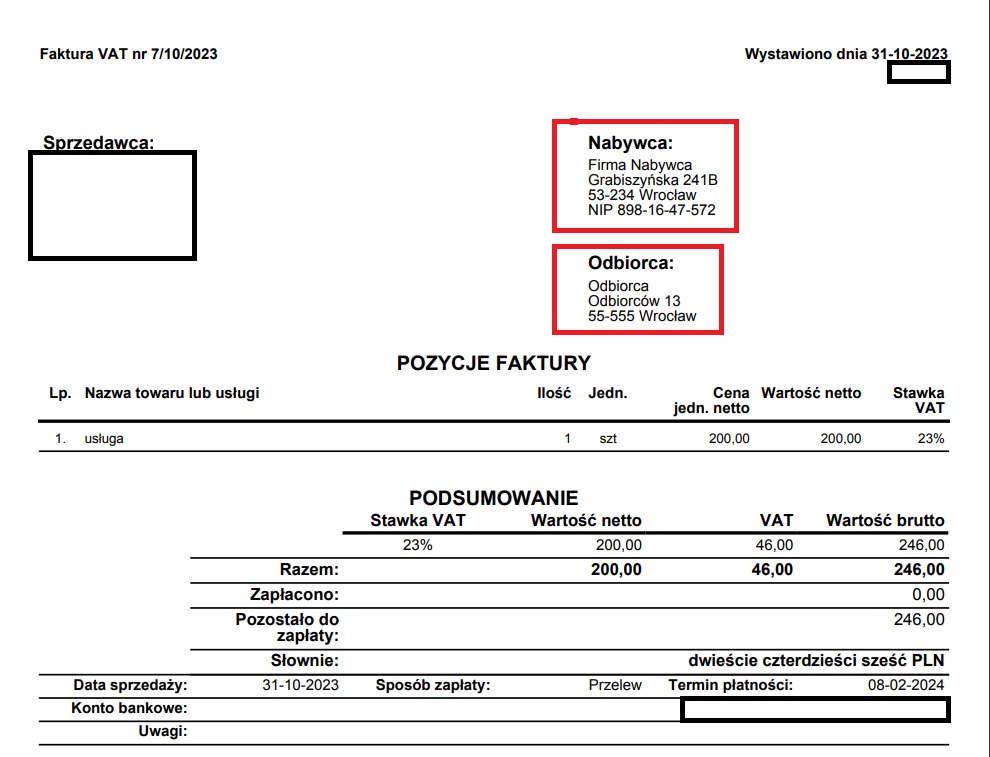

Następnie należy uzupełnić dane odbiorcy faktury, jakie mają znaleźć się na wydruku dokumentu. Wprowadzamy odpowiednio nazwę oraz NIP, a także adres odbiorcy. Ważne jest, aby zaznaczyć opcję “Używaj danych podmiotu dodatkowego na fakturach“.

Po wprowadzeniu wszystkich danych nabywcy i odbiorcy, zatwierdzamy formularz.

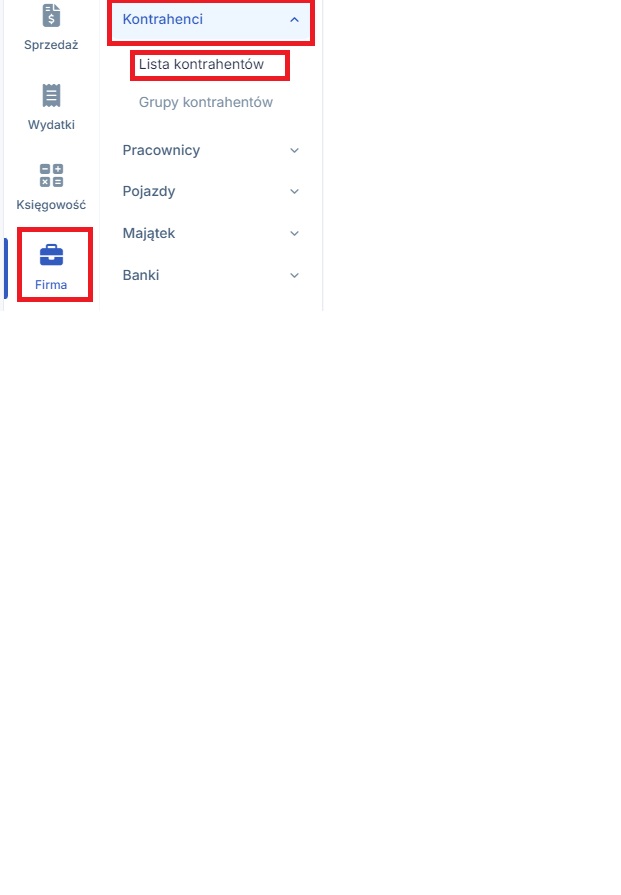

Nowego kontrahenta można do serwisu również dodać przez zakładkę Firma ➡ Kontrahenci ➡ Lista kontrahentów ➡ +Dodaj kontrahenta, a dopiero po dokonaniu tego przejść do zakładki Sprzedaż – aby wystawić dokument sprzedaży.

2. Istniejący kontrahent

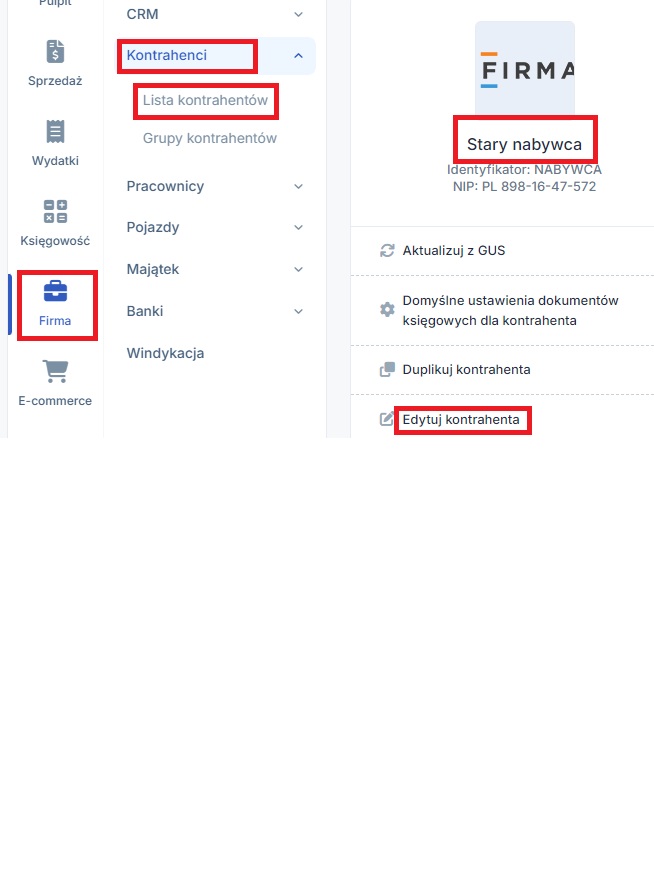

Jeżeli nabywca został już wcześniej wprowadzony do serwisu, to należy najpierw edytować jego dane w zakładce Firma ➡ Kontrahenci ➡ Lista kontrahentów. W tym celu klikamy na jego identyfikator i dalej Edytuj kontrahenta.

Po edytowaniu danych kontrahenta, pojawi się możliwość dodania informacji o odbiorcy.

Po dodaniu danych odbiorcy, można przejść do zakładki Sprzedaż i wystawić tam już fakturę, wybierając z listy właściwego nabywcę.

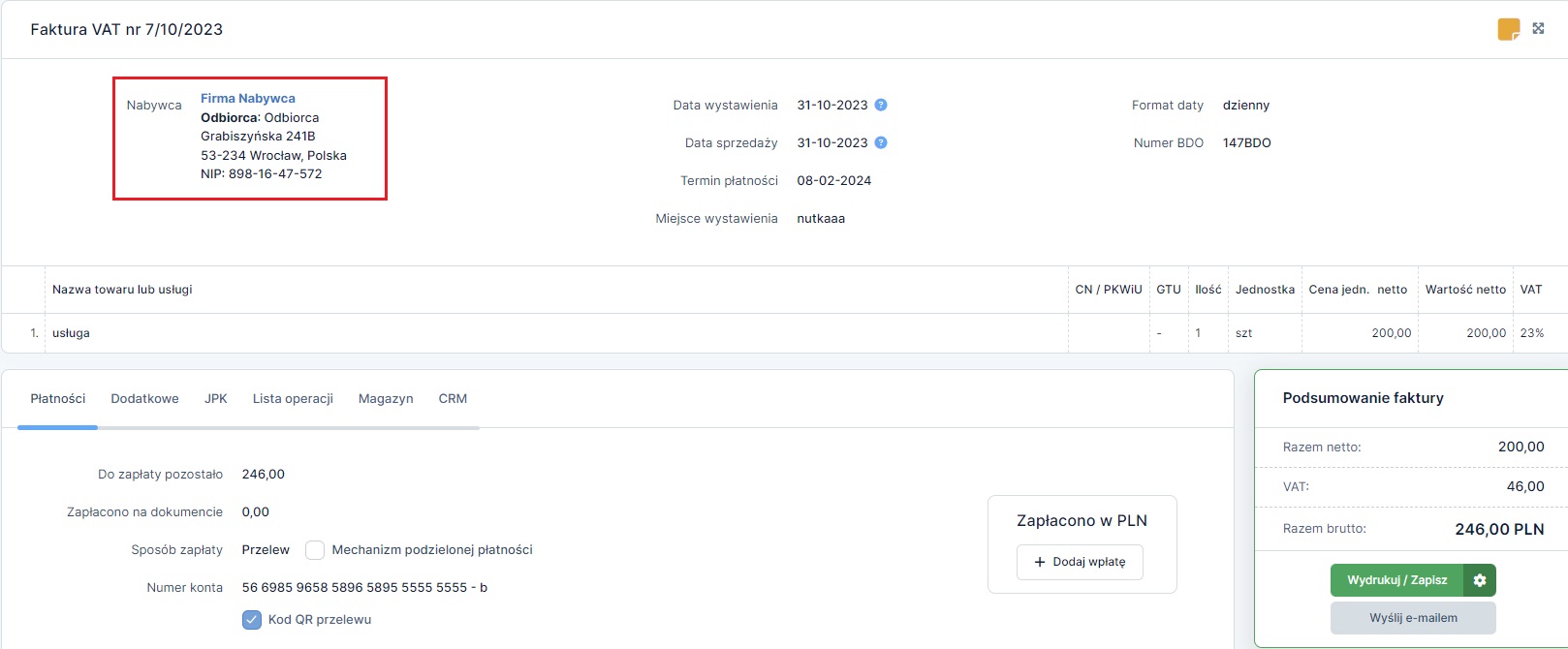

Po wystawieniu faktury, na jej podglądzie w serwisie ifirma.pl, informacja o nabywcy i odbiorcy znajduje się w lewym górnym rogu.

Poniżej znajduje się obraz przedstawiający fragment faktury z wykazanym zarówno nabywcą, jak i odbiorcą.

Katarzyna Budzińska-Gałan- ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury