Spis treści:

1. Ogólne informacje na temat odzieży firmowej

Jak wynika z art. 207 § 2 Kodeksu pracy, pracodawca jest obowiązany chronić zdrowie i życie pracowników poprzez zapewnienie bezpiecznych i higienicznych warunków pracy, przy odpowiednim wykorzystaniu osiągnięć nauki i techniki. Dlatego w myśl art. 2377 Kodeksu pracy, pracodawca ma obowiązek dostarczenia swoim pracownikom nieodpłatnie odzieży roboczej w sytuacji, gdy:

- odzież własna pracownika może ulec zniszczeniu lub znacznemu zabrudzeniu,

- ze względu na wymagania technologiczne, sanitarne oraz warunki bezpieczeństwa i higieny pracy wymagane jest by odzież spełniała określone normy.

Dopuszcza się sytuacje, w których pracownicy po wcześniejszym wyrażeniu na to zgody będą używać swojej własnej odzieży i obuwia w godzinach pracy. Istotne jest to, że odzież musi spełnić wymagania bezpieczeństwa i higieny pracy określone w Kodeksie pracy w art. 2377 § 2. W takiej sytuacji pracodawca ma obowiązek wypłacić ekwiwalent pieniężny pracownikowi, który wyraził zgodę na używanie swojej odzieży własnej w pracy.

Więcej informacji o odzieży firmowej znajduje się na naszym blogu.

2. W jaki sposób ustalić ekwiwalent za pranie odzieży roboczej?

Poza koniecznością zapewnienia pracownikom odzieży oraz obuwia roboczego, pracodawca ma także obowiązek wypłacania ekwiwalentu w związku z samodzielnym praniem odzieży przez pracownika.

Ustalenie kwoty ekwiwalentu za pranie powinno odbyć się na podstawie przedstawionych przez pracowników kalkulacji, z których jednoznacznie wynikają poniesione przez nich koszty. Oznacza to, że faktycznie poniesiony koszty przez danego pracownika wpływają na wysokość ekwiwalentu jaką pracodawca mu wypłaca.

Podsumowując w celu ustalenia kwoty ekwiwalentu pracownik wskazuje następujące informacje:

- liczbę prań w danym przedziale czasowym.

Oraz zestawienie poniesionych wydatków takich jak:

- koszt wody,

- koszt energii (wyliczony np. na podstawie taryfy lub zużytego prądu),

- koszt zużytych detergentów (wyliczone np. wg średnich cen rynkowych).

Należy pamiętać, że pracodawca nie może żądać od pracownika przedstawienia faktur czy rachunków za poniesione koszty, ponieważ przepisy nie nakazują pracownikom dokumentowania wydatków.

Przy ustalaniu wysokości ekwiwalentu można w przepisach wewnętrznych zastrzec, że będzie on obniżony np. o okresy nieobecności w pracy pracowników użytkujących odzież (np. w związku z przebywaniem na urlopie wypoczynkowym).

W przypadku przekwalifikowania przez pracownika odzieży własnej na odzież roboczą, która jest faktycznie użytkowana w godzinach pracy, pracownikowi przysługuje ekwiwalent pieniężny za używanie i pranie tej odzieży.

Ekwiwalent za używanie odzieży własnej ustala się uwzględniając ich aktualne rynkowe ceny, kwestię tę reguluje art.2377§ 4 Kodeksu pracy.

Z kolei ekwiwalent za pranie odzieży własnej ustala się na podstawie przedstawionych przez pracownika kalkulacji, z których jednoznacznie wynikają poniesione przez niego koszty.

3. Zasady wypłacania ekwiwalentu

Przepisy wprost nie określają zasad wypłacania ekwiwalentu, w związku z tym kwestie ustaleń dotyczących wypłaty powinny zostać wskazane przez pracodawcę w przepisach wewnętrznych np. w regulaminie pracy,w regulaminie wynagradzania bądź w przypadku braku regulaminu w warunkach dodatkowych do umowy. Przyjmuje się założenie, że terminy wypłaty ekwiwalentu powinny być związane z okresami używalności odzieży roboczej, co oznacza, że ekwiwalent powinien być wypłacony przed przewidzianym okresem, w którym odzież ulegnie zniszczeniu i nie będzie już zdatna do noszenia.

Przyjętą praktyką jest dokonywanie wypłat za pranie odzieży roboczej co miesiąc, co dwa miesiące lub co kwartał. Jednak przepisy nie zakazują wypłaty w okresach rzadszych, np. raz na pół roku czy raz na rok w odpowiednio większej kwocie. Należy jednak pamiętać, że wypłaty za ekwiwalent w rzadszych terminach mogę być zakwestionowane przez Inspekcję Pracy.

4. Ewidencja ekwiwalentu

Pracodawca powinien w sposób rzetelny ewidencjonować poniesione przez pracownika wydatki. Może zatem prowadzić ewidencję wypłat ekwiwalentu albo przygotować dla pracowników wzór rozliczenia z uwzględnieniem informacji takich jak:

- dane osobowe pracownika (imię i nazwisko, stanowisko)

- liczba prań w danym przedziale czasowym,

- zestawienie wydatków w rozbiciu na koszty energii elektrycznej, koszty zużycia wody oraz zużytego proszku do prania,

- okresy nieobecności.

5. Ekwiwalent za pranie a składki ZUS oraz zaliczka na podatek dochodowy

Ekwiwalent wypłacony pracownikowi na podstawie art. 2379 § 3 Kodeksu pracy, który został ustalony na podstawie faktycznie poniesionych kosztów prania stanowi dla pracownika przychód ze stosunku pracy, który korzysta ze zwolnienia od podatku na podstawie art. 21 ust.1 pkt 11 ustawy o PIT.

Wskazany przepis wskazuje, że wolne od podatku dochodowe są świadczenia rzeczowe i ekwiwalenty za te świadczenia, przysługujące na podstawie przepisów o bezpieczeństwie i higienie pracy, jeżeli zasady ich przyznawania wynikają z odrębnych ustaw lub przepisów wykonawczych wydanych na podstawie tych ustaw.

Jednocześnie ekwiwalent jako świadczenie obowiązkowe nie stanowi podstawy wymiaru składek ZUS. Podstawę zwolnienia stanowi Rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, § 2 ust. 1 pkt 6.

Ważne!

Pracodawca powinien pamiętać, aby ekwiwalent za pranie nie stanowił podstawy wymiaru składek ZUS nie może być wypłacany wszystkim pracownikom w stałej z góry ustalonej kwocie np. w postaci stałego ryczałtu czy dodatku.Wypłacone w jednej wysokości środki pieniężne przybiorą formę ryczałtu pieniężnego.W takiej sytuacji te środki nie będą odzwierciedlać faktycznie poniesionych kosztów przez pracowników i ich wartość będzie stanowić podstawę składek ZUS.

Natomiast na podstawie art. 21 ust.1 pkt 11 ustawy o PIT w dalszym ciągu takie środki będą korzystać ze zwolnienia z podatku. Podsumowując dla celów podatkowych nie ma znaczenia czy wysokość ekwiwalentu została określona w sposób ryczałtowy w porozumieniu z pracownikami np. poprzez odniesienie się do cen rynkowych usług pralniczych czy została ustalona indywidualnie dla każdego pracownika na podstawie poniesionych przez niego wydatków- w obu przypadkach przychód jest wolny od podatku, od którego pracodawca nie pobiera zaliczki na podatek dochodowy.

W przypadku wystąpienia obowiązku naliczenia składek ZUS od ekwiwalentu ustalonego ryczałtowo w celu poprawnego ujecia tego w systemie ifirma.pl zalecany jest kontakt z konsultantami BOK-u z działem ds. kadr i płac.

6. PIT-11

Wypłacony ekwiwalent na podstawie przepisów o bezpieczeństwie i higienie pracy, który korzysta ze zwolnienia od podatku na podstawie art. 21 ust.1 pkt 11 ustawy o PIT nie jest wykazywany w PIT-11.

7. Wprowadzanie w serwisie ifirma ekwiwalentu za pranie

Wypłacony pracownikowi ekwiwalent pieniężny zgodnie z przepisami prawa pracy za używanie odzieży własnej bądź za pranie odzieży roboczej stanowi podstawę do zaliczenia go do kosztów uzyskania przychodów przedsiębiorcy. Ekwiwalent stanowi koszt uzyskania przychodów w miesiącu, za który jest należny pod warunkiem, że został on wypłacony lub postawiony do dyspozycji pracownika w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony.

Po ustaleniu wysokości wypłaconego ekwiwalentu na podstawie sporządzonej poza serwisem listy płac, która stanowi podstawę do wypłaty ekwiwalentu należy zaksięgować poniesiony przez przedsiębiorcę koszt za pomocą zakładki Wydatki ➡ Dodaj wydatek.

Na liście Wszystkie rodzaje wydatków należy po prawej stronie w wierszu Dowód Księgowy wybrać ikonę + Dodaj.

W kolejnym kroku należy uzupełnić następujące pola:

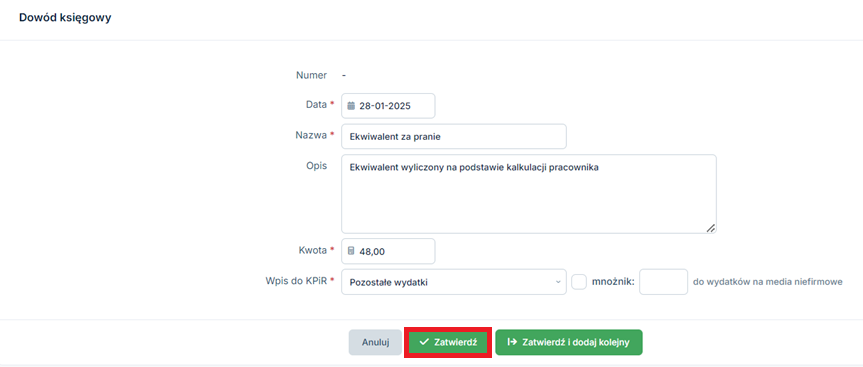

- w polu Data należy wskazać datę wypłaty ekwiwalentu,

- w polu Nazwa wpisać tytuł np. ekwiwalent za pranie odzieży lub używanie własnej odzieży,

- w polu Opis, przedsiębiorca może wprowadzić dodatkowe informacje- pole nie jest obowiązkowe do uzupełnienia,

- w polu Kwota wpisać kwotę wypłaconego ekwiwalentu.

- w polu Wpis do KPiR należy z listy wybrać Pozostała wydatki.

Na koniec należy wybrać ikonę zatwierdź.

Po zatwierdzeniu pojawi się informacja o powstałym numerze dowodu księgowego.

Ekwiwalent zostanie ujęty w zakładce Księgowość ➡ Ewidencje ➡ Księga przychodów i rozchodów. Będzie on widoczny w kolumnie 13 Pozostałe wydatki.

Autor: Monika Olejniczak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności