Spis treści:

-

1. Rozliczenie delegacji krajowej – ogólne zasady

2. Zmiana przepisów dotyczących wysokości diety oraz rozliczenie delegacji na przełomie ich obowiązywania

3. Wprowadzenie delegacji krajowej przez formularz Delegacja przedsiębiorcy + krajowa

-

3.1. Wyjazd służbowy przedsiębiorcy, w ramach jednego miesiąca

3.2. Wyjazd służbowy na przełomie miesięcy

3.3. Sposób obliczania diety przez serwis ifirma

3.4. Co się dzieje z formularzem delegacji przedsiębiorcy po jego zatwierdzeniu?

1. Rozliczenie delegacji krajowej – ogólne zasady

Przedsiębiorcy, z tytułu odbytej podróży krajowej, mogą zaliczyć do kosztów prowadzenia działalności wartości diet przysługujące im na zasadach analogicznych jak pracownikom. Nie będą jednak tu uwzględniane ryczałty na dojazdy środkami komunikacji miejskiej czy noclegi. Tego typu wydatki muszą być udokumentowane fakturą, rachunkiem czy paragonem, aby wpisać je do KPiR. Szczegóły na ten temat są opisane w pkt 5 instrukcji.

W przypadku spółek cywilnych czy jawnych o prawie korzystania ze świadczeń z tytułu delegacji oraz zasadach ich ustalenia (gdy mówimy o osobach innych niż pracownicy) powinny decydować zapisy aktów, które nawiązują stosunek zatrudnienia bądź świadczenia usług, np. kontrakt menedżerski, umowa o zarządzanie, umowa zlecenia, uchwała wspólników czy umowa spółki. Na podstawie tych dokumentów powinno się ustalać prawo wspólników spółki do wypłaty należności za podróż służbową.

Okazuje się, że nie każdy wyjazd może być traktowany jako podróż służbowa, która ma prowadzić do osiągnięcia korzyści biznesowej przez zlecającego. Do wyjazdów służbowych nie można zaliczyć np. przejazdu z domu do stałego miejsca świadczenia pracy. Za podróż osoby, która nie jest pracownikiem można uznać wykonywanie przez nią czynności poza stałym miejscem świadczenia pracy lub poza miejscowością, w której znajduje się miejsce prowadzenia przez nią działalności (np. przedsiębiorcy – wyrok WSA w Olsztynie z 28 czerwca 2017 r., I SA/Ol 284/17).

Za odbytą podróż służbową przedsiębiorcom przysługują należności (diety) na pokrycie kosztów takiego wyjazdu.

Rozliczenia diet w ramach delegacji przedsiębiorcy, odbywa się na podstawie przepisów rozporządzenia delegacyjnego, dodatkowo należy mieć na uwadze zmiany wprowadzone rozporządzeniem zmieniającym kwotę diety.

UWAGA!!!

Od dnia 1 stycznia 2023 r. kwota za 1 dobę diety wynosi 45,00 zł.

Od dnia 1 stycznia 2023 r. kwota za 1 dobę diety wynosi 45,00 zł.

Wydatek o nazwie delegacja przedsiębiorcy utworzony w serwisie ifirma jest wykazywany przez przedsiębiorcę odbywającego podróż służbową oraz zawiera wszelkie niezbędne informacje celem rozliczenia diety w podróży krajowej.

Więcej informacji teoretycznych na temat delegacji krajowej znajduje się tutaj oraz tutaj.

2. Zmiana przepisów dotyczących wysokości diety oraz rozliczenie delegacji na przełomie ich obowiązywania

2.1. Zmiana wysokości diety w 2022 roku

Dnia 28 lipca 2022 r. zaczęło obowiązywać rozporządzenie, które zwiększyło wartość diety o 8 złotych, z 30 zł na 38 zł.

Nasuwa się pytanie, w jaki sposób rozliczyć delegację przedsiębiorcy na przełomie dni, kiedy miejsce miała zmiana przepisów.

Niestety przepisy rozporządzenia zmieniającego nie zawierają zapisów przejściowych, które określałyby jakie rozwiązanie zastosować do naliczania świadczeń na przełomie 27 i 28 lipca. Skoro zmiana stawki nastąpiła z początkiem 28 lipca to nie można przyjąć ani stawki nowej ani starej do diety w dobie podróży rozpoczętej 27 lipca i zakończonej 28 lipca.

To nie pierwsza tego typu zmiana wysokości stawki diety w trakcie roku.

To nie pierwsza tego typu zmiana wysokości stawki diety w trakcie roku. Podobna sytuacja miała miejsce w 2013 r. i wtedy także zabrakło przepisów przejściowych wskazujących, jak rozliczyć podróż służbową, która miała miejsce na przełomie lutego i marca 2013 r.

W obecnych interpretacjach, po zmianie stawki diety z 30 zł na 38 zł pojawiają się komentarze wzajemnie wykluczające, że w takiej sytuacji dietę rozliczyć albo:

- po stawce, z jaką podróż się zakończyła, o czym mówi pkt 3 niniejszej instrukcji.

- proporcjonalne w dobie trwania podróży, w której nastąpiła zmiana stawki diety o czym mówi Przykład 1.

Ostatecznie to przedsiębiorca powinien zdecydować jak w takiej sytuacji rozliczyć dietę, można wystąpić o interpretację indywidualną w tej sprawie do KIS, więcej szczegółów tutaj.

Uwaga!

Jeśli skorzystamy z formularza rozliczenia delegacji krajowej w serwisie każda podróż służbowa zakończona w dniu 28.07.2022 lub później będzie rozliczona po nowej stawce czyli 38 zł.

Jeśli skorzystamy z formularza rozliczenia delegacji krajowej w serwisie każda podróż służbowa zakończona w dniu 28.07.2022 lub później będzie rozliczona po nowej stawce czyli 38 zł.

Przykład 1

Pan Adam Nowak prowadzący jednoosobową działalność gospodarczą rozpoczął podróż dnia 26.07. o 10:00 i wrócił 30.07. o 10:00.

W tym przykładzie przyjrzymy się sytuacji, w której dietę rozliczymy proporcjonalnie.

Doba podróży to 24 kolejne godziny liczone od godziny wyjazdu, czyli podsumowując, delegacja która rozpoczęła się dnia 26 lipca o 10:00, a zakończyła w dniu 30 lipca do 10:00, trwała 4 doby:

- pierwsza doba delegacji rozpoczęła się od godziny 10:00 dnia 26 lipca i trwała do godziny 10:00 dnia 27 lipca kiedy obowiązywała stawka 30 zł,

- druga doba delegacji rozpoczęła się od godziny 10:00 dnia 27 lipca i trwała do godziny 10:00 dnia 28 lipca, gdzie UWAGA do godziny 23:59 dnia 27 lipca obowiązywała stawka 30 zł, natomiast od godziny 00:00 dnia 28 lipca obowiązywała już nowa stawka diety w wysokości 38 zł,

czyli rozliczenie drugiej doby można zapisać w następujący sposób:

14/24 z 30 zł (27 lipca) + 10/24 z 38 zł (28 lipca) = 17,50 zł + 15,83 zł = 33,33 zł.

- trzecia doba delegacji rozpoczęła się od godziny 10:00 dnia 28 lipca i trwała do godziny 10:00 dnia 29 lipca, gdzie obowiązuje stawka 38 zł,

- czwarta doba delegacji rozpoczęła się od godziny 10:00 dnia 29 lipca i trwała do godziny 10:00 dnia 30 lipca gdzie obowiązuje stawka 38 zł.

Kolejno należy dodać wyliczone na daną dobę stawki tzn.:

30 zł + 33,33 zł + 38 zł + 38 zł = 139,33 zł

Czyli wartość diety Przykładu 1 wynosi 139,33 zł.

Chcąc rozliczyć delegację w sposób proporcjonalny, można wprowadzić ją do serwisu za pomocą opcji opisanej w pkt 4.1 niniejszej instrukcji, wprowadzając wartość diety wyliczonej samodzielnie, czyli Wydatki → Dodaj wydatek → Dowód wewnętrzny → + dowód wewnętrzny,

2.2. Zmiana wysokości diety w 2023 roku

Począwszy od dnia 1 stycznia 2023 będzie obowiązywało nowe rozporządzenie zmieniające wartość diety z 38,00 zł na 45,00 zł.

Ustawodawca wskazał, że w przypadku rozpoczęcia podróży służbowej przed dniem wejścia w życie nowych stawek i kontynuowanie jej po tym dniu, należności z tytułu podróży służbowej będą obliczane z uwzględnieniem dotychczasowych, jak i nowych stawek diety.

Przedsiębiorca samodzielnie powinien zdecydować się na jedno z poniższych rozwiązań rozliczenia delegacji służbowej na przełomie roku:

- Według starej i nowej stawki diety – odrębne rozliczenie dla dób podróży służbowych które odbyły się przełomie 2022 i 2023 roku

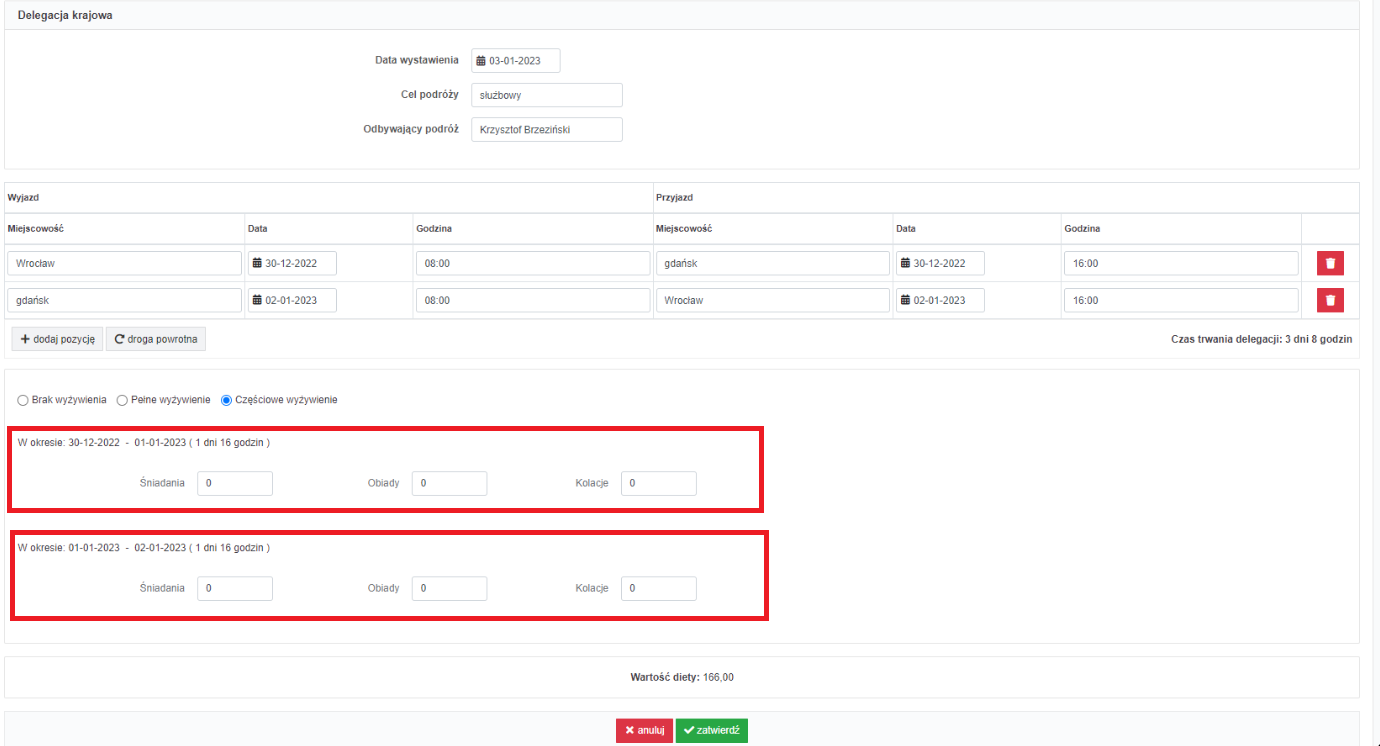

Serwis będzie przystosowany do tej opcji, będzie rozdzielał okres podróży na dwa odrębne wiersze, jeden dotyczyć będzie okresu do 31 grudnia 2022, drugi od 1 stycznia 2023, tak jak jest to pokazane na poniższym zrzucie ekranu

- Według starej i nowej stawki diety – obliczając proporcjonalnie pobyt w podróży służbowej w przeliczeniu na godziny podróży na przełomie 2022 i 2023

Przykład 1

Przykład 1a

Pani Elwira Młynarczyk prowadząca jednoosobową działalność gospodarczą rozpoczął podróż dnia 30.12.2022 o 08:00 i wróciła 02.01.2023 o 16:00.

W tym przykładzie przyjrzymy się sytuacji, w której dietę rozliczymy proporcjonalnie.

Doba podróży to 24 kolejne godziny liczone od godziny wyjazdu, czyli podsumowując, delegacja która rozpoczęła się dnia 30 grudnia o 8:00, a zakończyła w dniu 2 stycznia 2023 o 16:00, trwała 3 doby i 8 godzin:

- pierwsza doba delegacji rozpoczęła się od godziny 8:00 dnia 30 grudnia 2022 i trwała do godziny 8:00 dnia 31 grudnia kiedy obowiązywała stawka 38 zł,

- druga doba delegacji rozpoczęła się od godziny 8:00 dnia 31 grudnia 2022 i trwała do godziny 8:00 dnia 1 stycznia 2023, gdzie UWAGA do godziny 23:59 dnia 31 grudnia obowiązywała stawka 38 zł, natomiast od godziny 00:00 dnia 1 stycznia 2023 obowiązywała już nowa stawka diety w wysokości 45 zł,

czyli rozliczenie drugiej doby można zapisać w następujący sposób:

16/24 z 38 zł (31 grudnia 2022) + 8/24 z 45 zł (1 stycznia 2023r.) = 25,33 zł + 14,99 zł = 40,32 zł. - trzecia doba delegacji rozpoczęła się od godziny 8:00 dnia 1 stycznia i trwała do godziny 8:00 dnia 2 stycznia 2023, gdzie obowiązuje stawka 45 zł,

- czwarta doba delegacji rozpoczęła się od godziny 8:00 dnia 2 stycznia i trwała do godziny 16:00, czyli 8 godzin, dietę, która trwała do 8 godzin, rozliczamy jako 50% wartości diety czyli 45/2= 22,50 zł.

Kolejno należy dodać wyliczone na daną dobę stawki tzn.:

38 zł +40,32 zł + 45 zł + 22,50 zł = 145,82 zł

Czyli wartość diety Przykładu 1a wynosi 145,82 zł.

Chcąc rozliczyć delegację w sposób proporcjonalny, można wprowadzić ją do serwisu za pomocą opcji opisanej w pkt 4.1 niniejszej instrukcji, wprowadzając wartość diety wyliczonej samodzielnie, czyli Wydatki → Dodaj wydatek → Dowód wewnętrzny → + dowód wewnętrzny.

Więcej na temat zmian w 2023 w zakresie podróży służbowej przedsiębiorcy można przeczytać tutaj.

3. Wprowadzenie delegacji krajowej przez formularz Delegacja przedsiębiorcy + krajowa

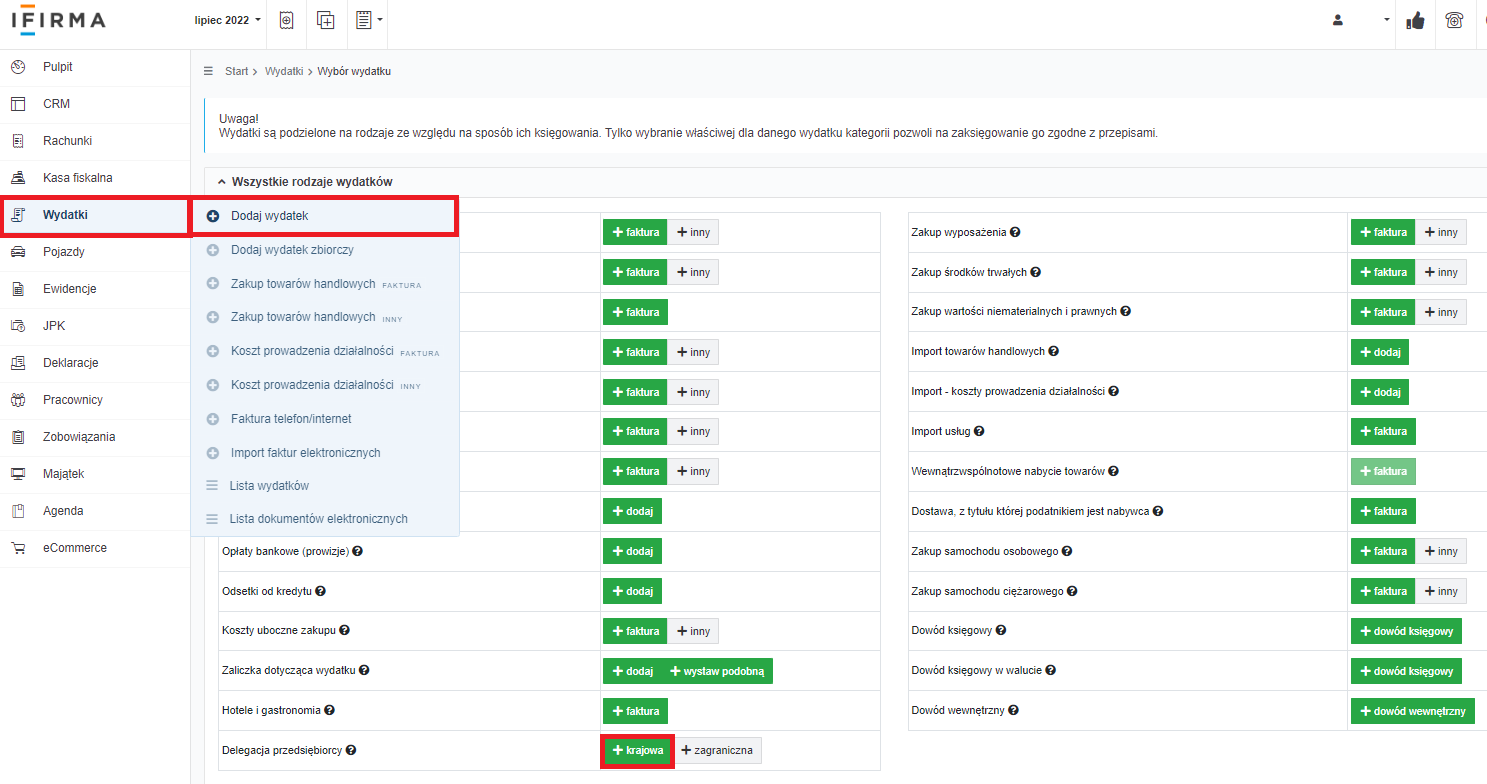

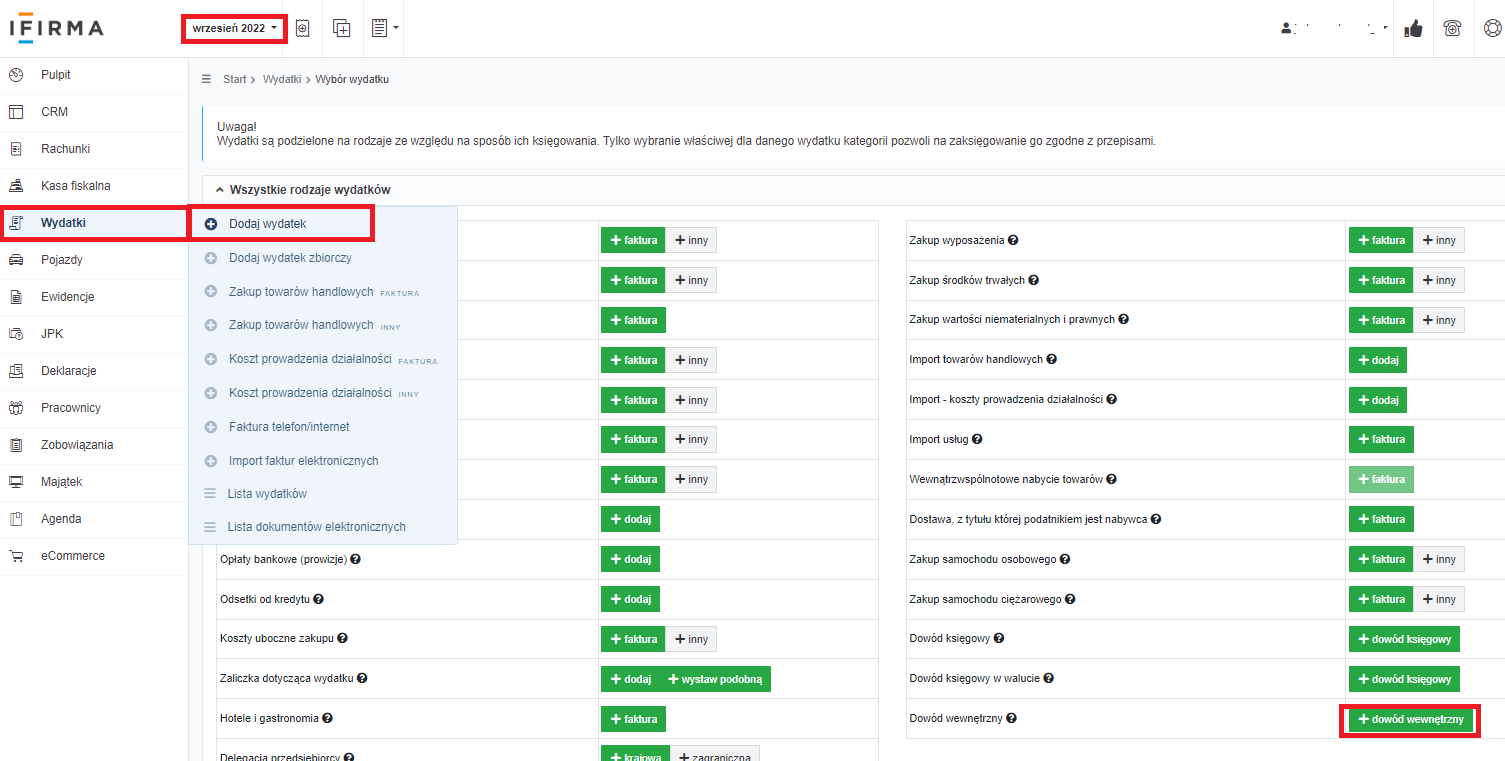

Krajową delegację przedsiębiorcy do serwisu ifirma można wprowadzić za pomocą zakładki Wydatki → Dodaj wydatek → Delegacja przedsiębiorcy jest dostępna opcja + krajowa.

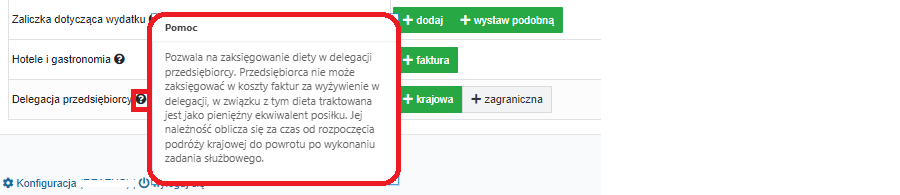

Obok wydatku, przy znaku zapytania znajduje się informacja Pozwala na zaksięgowanie diety w delegacji przedsiębiorcy. Przedsiębiorca nie może zaksięgować w koszty faktur za wyżywienie w delegacji, w związku z tym dieta traktowana jest jako pieniężny ekwiwalent posiłku. Jej należność oblicza się za czas od rozpoczęcia podróży krajowej do powrotu po wykonaniu zadania służbowego.

Zapis ten oznacza, że dietę przedsiębiorcy, czyli koszty związane z wyżywieniem, w czasie jego podróży służbowej można rozliczyć tylko w formie delegacji, której wysokość mieści się w ustawowych widełkach. Dieta przedsiębiorcy w tym przypadku traktowana jest jako ekwiwalent za posiłek w czasie wykonywania zadania służbowego, poza siedzibą firmy, o ile wyżywienie nie zostało zagwarantowane np. przez hotel etc.

3.1. Wyjazd służbowy przedsiębiorcy, w ramach jednego miesiąca.

W tym miejscu omówimy sytuację, kiedy wyjazd służbowy przedsiębiorcy, odbywa się w ramach jednego miesiąca, czyli zarówno wyjazd jak i przyjazd kończy się i zaczyna w tym samym miesiącu.

Sytuacja została zobrazowała poniżej w Przykładzie 2.

Przykład 2

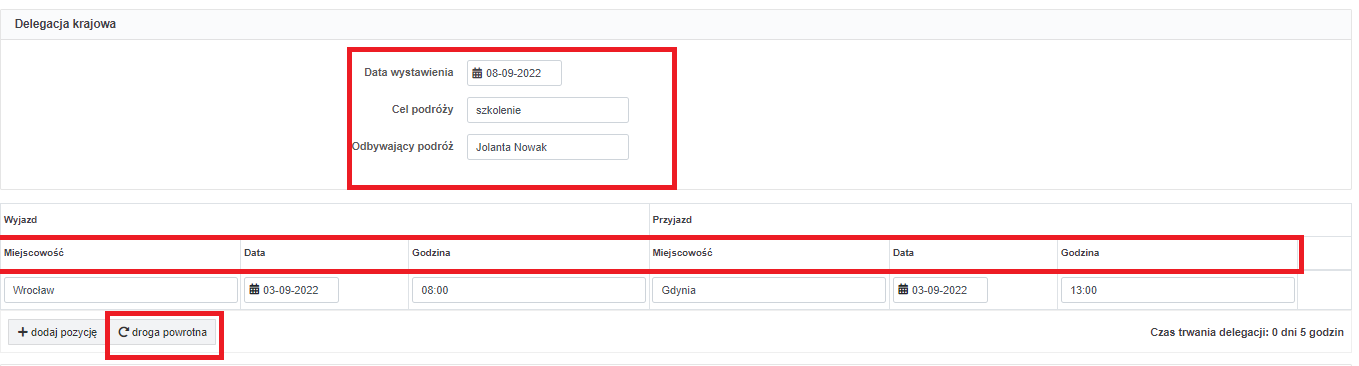

Pani Jolanta Nowak odbywa podróż służbową, z Wrocławia do Gdyni w terminie od 3-6 września 2022 r. Wyjazd z Wrocławia dnia 3 września 2022 r. miał miejsce o godzinie 8:00 natomiast przyjazd do Gdyni dnia 3 września o godzinie 13:00.

Dla uczestników szkolenia przewidziano częściowe wyżywienie w postaci czterech obiadów, które zapewniono w dniach: 3 IX, 4 IX, 5 IX i 6 IX 2022 r., o godzinie 14:00.

Pani Jolanta Nowak wyjechała w drogę powrotną z delegacji dnia 6 września 2022 r. o godzinie 15:00, do Wrocławia wróciła o godzinie 20:00.

Aby właściwie uzupełnić formularz delegacji, należy ustawić się w miesiącu księgowym wrześniu (widocznym w lewym górnym rogu) kolejno przejść do zakładki

Wydatki → Dodaj wydatek → Delegacja przedsiębiorcy → + krajowa.

W części Delegacja Krajowa – znajdują się następujące pola:

- Data wystawienia – data wystawienia dokumentu rozliczenia delegacji, która zawiera się w aktualnym miesiącu księgowym ustawionym w serwisie; w przywołanym przykładzie wskazujemy na datę 30 września 2022 r.

- Cel podróży – pole, w którym podajemy cel naszej podróży np. szkolenie, spotkanie służbowe etc., w powołanym przykładzie to szkolenie.

- Odbywający podróż – imię i nazwisko osoby, która odbywała podróż, w naszym przykładzie taką osobą jest Pani Jolanta Nowak, która prowadzi jednoosobową działalność gospodarczą, a jej imię oraz nazwisko jest automatycznie uzupełniane przez serwis, importowane z zakładki Pulpit → Konfiguracja → Dane właściciela.

Kolejno przechodzimy do uzupełnienia pierwszej części tabeli, czyli Wyjazdu, gdzie obowiązkowo wypełniamy wszystkie trzy pola:

- Miejscowość – wprowadzana domyślnie przez serwis, informacja jest importowana z zakładki Pulpit → Konfiguracja → Dane firmy → Adres siedziby firmy, w przywołanym przykładzie będzie to Wrocław,

- Data – w tym miejscu podajemy datę wyjazdu, która nie powinna być późniejsza od daty przyjazdu, datę można wprowadzić samodzielnie lub wybrać z kalendarza, w powołanym przykładzie będzie to 3 września 2022 r.

- Godzina – w tym polu wskazujemy godzinę wyjazdu, zgodnie z naszym przykładem godzina wyjazdu to 08:00.

Wprowadzając godziny pracy nie trzeba podawać pełnej godziny np. 08:00, wystarczy wpisać samą cyfrę 8, a po przejściu do kolejnego pola format godziny zmieni się na 08:00. Analogicznie w przypadku, gdy chcemy podać np. godzinę 16:15 można ją wpisać jako 1615, a serwis sam zmieni zapis na prawidłowy 16:15.

Następnie przechodzimy do uzupełnienia drugiej części tabeli czyli Przyjazdu do miejscowości docelowej, w której należy uzupełnić obowiązkowo pola:

- Miejscowość – pole, w którym wprowadzamy miejscowość docelową, zgodnie z Przykładem 1 to Gdynia,

- Data – podajemy datę przyjazdu do miejscowości docelowej, gdzie data powinna zawierać się w miesiącu księgowym, w którym znajduje się użytkownik oraz nie powinna być wcześniejsza od daty wyjazdu, zgodnie z przedstawionym przykładem to 3 września 2022 r.

- Godzina – pole z możliwością wprowadzenia godziny, zgodnie z przykładem godzina przyjazdu to 13:00.

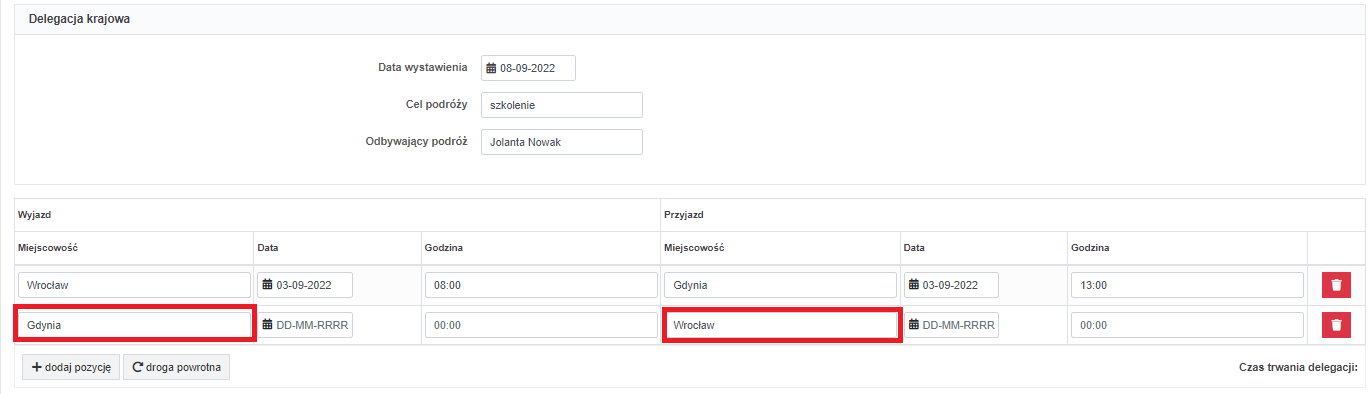

W przedstawionym przykładzie dane odnotowane na formularzu delegacji powinny wyglądać tak jak na poniższym zrzucie ekranu:

Po uzupełnieniu wszystkich powyższych danych w pierwszym wierszu tabeli, na dole pod tabelą, pojawi się opcja droga powrotna, po jej wyborze nazwy miejscowości zostaną automatycznie uzupełnione w sposób adekwatny do powrotu z delegacji np. Gdynia → Wrocław.

Po prawej stronie na końcu tabeli pojawi się kolumna z czerwonymi ikonami koszów na śmieci, po jej wybraniu następuje usunięcie danych zamieszczonych w wybranym wierszu tabeli. Sytuację obrazuje poniższy zrzut ekranu:

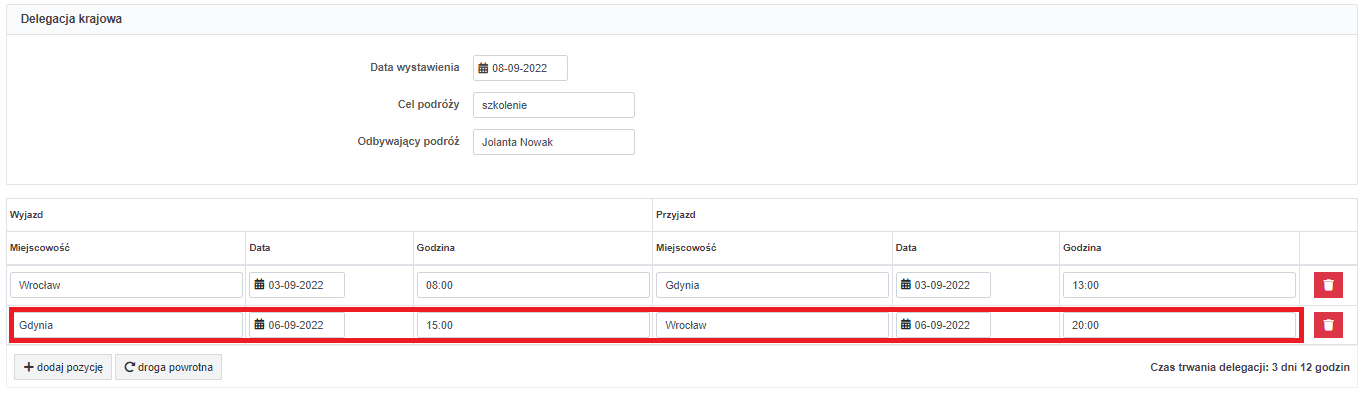

Pani Jolanta w drogę powrotną z Gdyni wyruszyła 6 września 2022 r. o godzinie 15:00 dane te są odnotowane w drugim wierszu tabeli w części Wyjazd, natomiast do Wrocławia dojechała 6 września 2022 r, o godzinie 20:00 – informacje te są zawarte w drugim wierszu tabeli w części Przyjazd, tak jak na poniższym zrzucie ekranu:

Serwis automatycznie zlicza czas trwania delegacji. Pod tabelą znajduje się podsumowanie czasu podróży jako liczba dni, godzin i minut. Wyliczany jest jako różnica ostatniej daty i godziny w kolumnach Data i Godzina przyjazdu i pierwszej daty i godziny w kolumnie Data i Godzina wyjazdu.

W omawianym przykładzie delegacja Pani Jolanty trwała 3 dni i 12 godzin.

Po uzupełnieniu danych we wszystkich wierszach tabeli, należy wybrać jedną z poniższych opcji:

- brak wyżywienia (w serwisie ta opcja jest zaznaczona domyślnie, np. brak posiłków wliczonych w pobyt w hotelu),

- pełne wyżywienie (sytuacja, gdy osobie która przebywa w delegacji zostało zapewnione bezpłatne, całodzienne wyżywienie w czasie podróży służbowej),

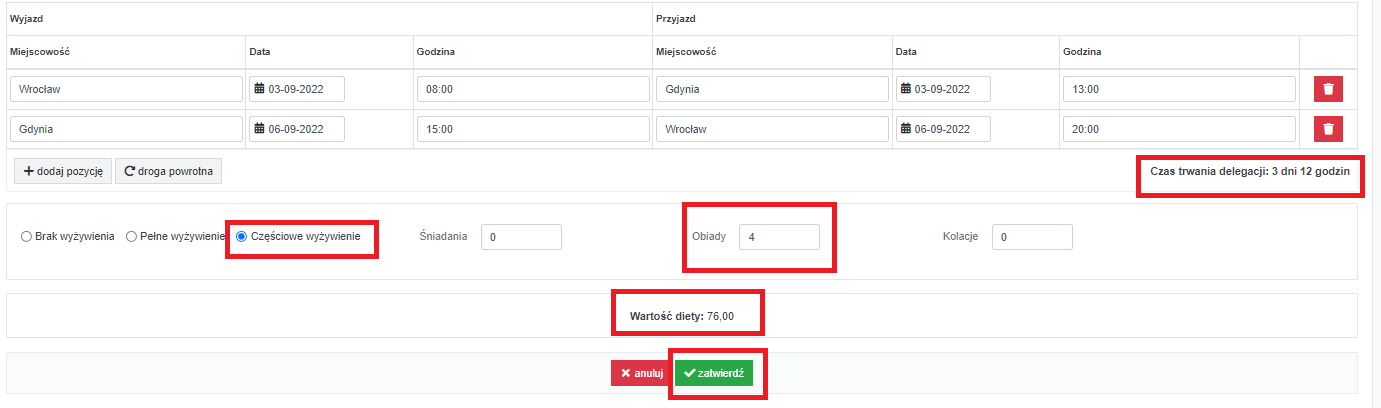

- częściowe wyżywienie (np. darmowy obiad zapewniony przez kontrahenta), po wyborze tej opcji pojawią się dodatkowe dane do uzupełnienia takie jak:

- Ilość śniadań

- Ilość obiadów

- Ilość kolacji

W naszym przykładzie Pani Jolanta otrzymała cztery obiady, zagwarantowane przez organizatora szkolenia, które wpisują się jako częściowe wyżywienie. W serwisie w takim przypadku zaznaczamy checkbox przy opcji częściowe wyżywienie, a przy polu Obiady wprowadzamy cyfrę 4, zgodną z ilością wydanych bezpłatnie obiadów, tak jak na poniższym zrzucie ekranu:

Ważne!

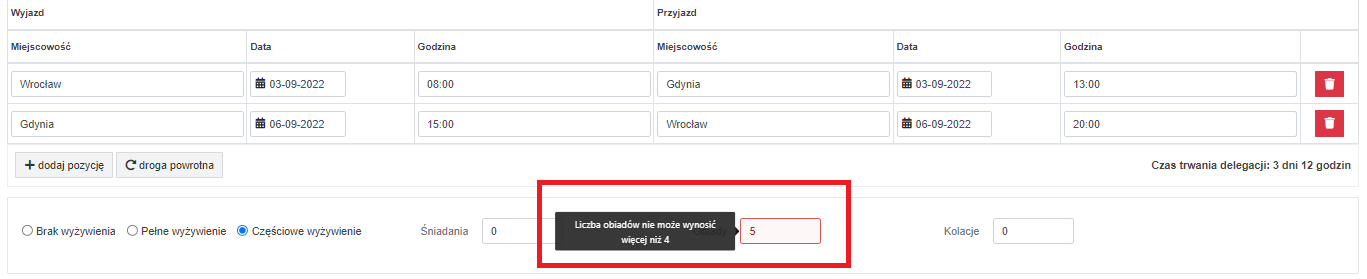

Ilość posiłków, nie może przekraczać ilości dób, spędzonych w delegacji krajowej. Serwis zablokuje możliwość wprowadzania takiego zapisu.

Jeżeli Pani Jolanta (która w delegacji spędziła 4 doby) zamiast 4 obiadów, próbowałaby wprowadzić 5 obiadów, pojawiłby się komunikat: Liczba obiadów nie może wynosić więcej niż 4 tak jak na poniższym zrzucie ekranu.

Wartość diety – jest wyliczana automatycznie przez serwis, odbywa się ono na podstawie wprowadzonych dat i godzin, czyli czasu trwania podróży oraz ewentualnie występującego wyżywienia.

W przypadku kiedy dieta nie przysługuje, wynosi 0,00 zł. Fakt, że dieta ma zerową wartość, nie oznacza, że nie można stworzyć tego typu wydatku w ewidencji firmy. Wręcz przeciwnie warto posiadać taką dokumentację chociażby dla celów dowodowych.

Wartość diety Pani Jolanty obliczona na podstawie wprowadzonych dat, godzin oraz częściowego wyżywienia wynosi 76,00 zł, aby poprawnie ją zapisać w serwisie należy przejść do opcji zatwierdź, tak jak na poniższym zrzucie ekranu:

3.2. Wyjazd służbowy na przełomie miesięcy

W przypadku podróży służbowych czasem może zdarzyć się wyjazd na przełomie miesięcy, w poniższym przykładzie opiszemy w jaki sposób wprowadzić go do serwisu.

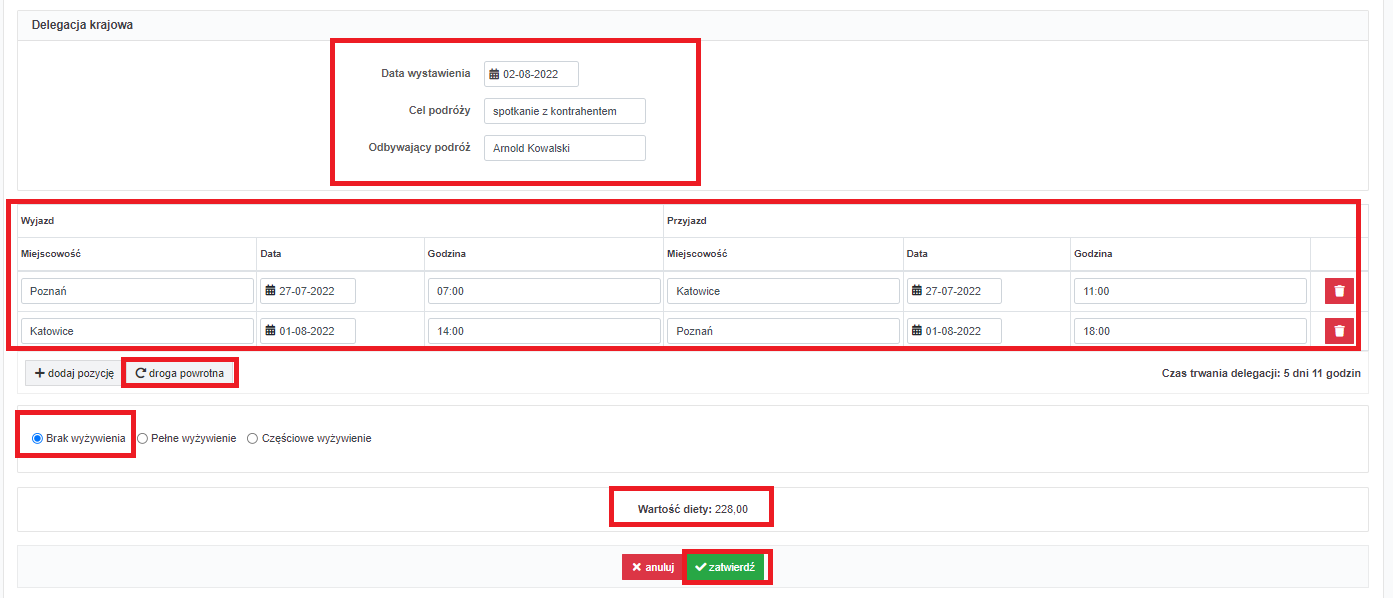

Przykład 3

Pan Arnold Kowalski razem z Panią Alicją Nowak prowadzą działalność gospodarczą w formie spółki cywilnej w Poznaniu. Pan Arnold w dniach od 27 lipca do 1 sierpnia uczestniczył w spotkaniu biznesowym z potencjalnymi kontrahentami. Spotkanie odbyło się w Katowicach.

Pan Arnold wyjechał z Poznania dnia 27 lipca o godzinie 7:00 rano, do Katowic dojechał o godzinie 11:00, natomiast w drogę powrotną z Katowic udał się 1 sierpnia o godzinie 14:00, a o godzinie 18:00 wrócił do Poznania.

Hotel, w jakim Pan Arnold zakwaterował się, nie zapewniał posiłków.

Należy zwrócić uwagę na fakt, że Pan Arnold wyjechał w podróż służbową na przełomie miesięcy – wyjechał w lipcu, a wrócił w sierpniu, aby właściwie uzupełnić formularz delegacji, należy ustawić się w miesiącu księgowym sierpniu (widocznym w lewym górnym rogu, obok logo ifirma) kolejno przejść do zakładki Wydatki → Dodaj wydatek → Delegacja przedsiębiorcy → + krajowa.

W części Delegacja Krajowa – znajdują się podstawowe pola do uzupełnienia (poniżej są podane dane z Przykładu 3)

Data wystawienia – 2 sierpnia 2022 r.

Cel podróży – spotkanie z kontrahentami.

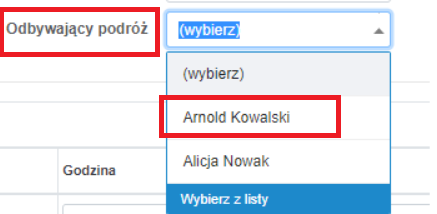

Odbywający podróż – Arnold Kowalski – na kontach spółek cywilnych pojawia się możliwość wyboru danego wspólnika spółki, tak jak widać to na poniższym zrzucie ekranu:

Następnie przechodzimy do uzupełnienia pierwszej części tabeli czyli Wyjazdu, gdzie obowiązkowo wypełniamy wszystkie trzy pola (dane pochodzą z Przykładu 3):

- Miejscowość – Poznań

- Data – 27 lipca 2022 r.

- Godzina – 07:00.

- Miejscowość – Katowice,

- Data – 27 lipca 2022 r.

- Godzina – 11:00.

Przechodzimy do uzupełnienia drugiej części tabeli czyli Przyjazdu do miejscowości docelowej, w której również obowiązkowo uzupełniamy wszystkie 3 pola (dane pochodzą z Przykładu 3):

Kolejno przechodzimy do znajdującej się pod tabelą ikony droga powrotna, dzięki temu w tabeli pojawi się drugi wiersz, w którym miejscowości Katowice → Poznań zostaną automatycznie uzupełnione, do wpisania pozostaną jedynie daty i godziny w części Wyjazd i Przyjazd.

W części Wyjazd przy miejscowości Katowice wprowadzamy datę 01-08-2022, godzina 14:00, natomiast w części Przyjazd przy miejscowości Poznań wprowadzamy datę 01-08-2022, godzina 18:00.

Pod tabelą serwis automatycznie obliczy czas trwania delegacji. Delegacja Pana Arnolda trwała 5 dni i 11 godzin, hotel w którym przebywał przedsiębiorca nie zagwarantował wyżywienia, zatem należy pozostawić checkbox przy domyślnej opcji Brak wyżywienia.

Wartość diety w tym przypadku wynosi: 228,00 zł.

Poprawnie wypełniony formularz delegacji krajowej zatwierdzamy na dole ekranu poprzez zieloną ikonę zatwierdź. Gdyby Użytkownik chciał wycofać wszystkie dane i nie zatwierdzać ich może skorzystać z opcji anuluj, znajdującej się na dole strony.

W omawianym Przykładu 3 dane z delegacji krajowej odnotowane na formularzu powinny wyglądać tak jak na poniższym zrzucie ekranu:

3.3. Sposób obliczania diety przez serwis ifirma

Kwota diety jest obliczana w oparciu o pierwszą datę i godzinę znajdującą się w kolumnie Wyjazd oraz ostatnią datę i godzinę w kolumnie Przyjazd w następujący sposób:

Pełna kwota diety od 28 lipca 2022 wynosi 38 zł:

- jeżeli podróż trwa do 8 godzin – wówczas dieta nie przysługuje, wartość diety będzie wynosiła 0,00 zł,

- jeżeli podróż trwa od 8-12 godzin, wówczas przysługuje 1/2 diety, czyli 19,00 zł,

- jeżeli podróż trwa powyżej 12 godzin – kwota diety naliczana jest w pełnej wysokości, czyli 38,00 zł.

W przypadku kiedy z dat wynika, że podróż trwała dłużej niż dobę, wówczas:

- pełna kwota diety mnożona jest razy ilość pełnych dób podróży (doby wyliczane na podstawie daty i godziny wprowadzonej przez Użytkownika),

- w przypadku, gdy podróż trwa dłużej niż pełną dobę, ale kolejna rozpoczęta doba trwa do 8h, wówczas pełna kwota diety mnożona jest razy liczbę pełnych dób oraz dodawana jest do tego kwota diety pomnożona przez 50%,

np. jeżeli jeśli delegacja trwała 2 doby i 4 godziny, a delegowanemu nie zapewniono bezpłatnego wyżywienia, obliczenie diety będzie wyglądało w sposób następujący:

38 zł (kwota pełnej diety) x 2 doby + 19 zł (4 godziny, czyli kolejna rozpoczęta doba do 8 godzin, tj. 38,00 zł *50%) = 95,00 zł - w przypadku, gdy podróż trwa dłużej niż pełną dobę, a kolejna rozpoczęta doba trwa powyżej 8h, wówczas te 8h uznawane jest jako pełna doba, więc dieta liczona jest pełnej wysokości i mnożona razy ilość dób w podróży.

np. jeżeli jeśli delegacja trwała 2 doby i 8 godzin i 1 minutę, a delegowanemu nie zapewniono bezpłatnego wyżywienia, obliczenie diety będzie wyglądało w sposób następujący:

38 zł (kwota pełnej diety) x 3 doby = 114,00 zł

Więcej na ten temat w artykule na naszym blogu

Kwota diety jest pomniejszana o wartość zapewnionych posiłków

W przypadku kiedy użytkownik zaznaczy checkbox częściowe wyżywienie – kwota wyliczonej na podstawie dat i godzin diety aktualizowana jest według poniższego wzoru:

Kiedy podróż krajowa trwa ponad 8 godzin i zapewnione jest bezpłatnie częściowe wyżywienie, wówczas:

- 1 śniadanie jest warte 25% stawki dziennej diety,

- 1 obiad jest wart 50% stawki dziennej diety,

- 1 kolacja jest warta 25% stawki dziennej diety.

Przykład 4

Jeżeli kwota wyliczonej diety to 114,00 zł, a przedsiębiorcy zapewniono 2 posiłki w formie śniadań, obliczenie diety będzie wyglądało w sposób następujący:

Dane potrzebne do obliczenia:

114,00 zł – to kwota wyliczonej diety

38,00 zł – kwota pełnej diety

25% – współczynnik dotyczący stawki dziennej śniadań, o które dieta zostaje pomniejszona

W ciągu podróży służbowej zapewniono 2 posiłki.

Podstawiamy dane według wzoru:

Kwota wyliczonej diety – ((kwota dziennej diety *x%)*ilość posiłków)

114 zł – ((38 zł x 25%) x 2 posiłki) = 114 zł – 19 zł = 95,00 zł

Dieta w takim przypadku zostanie pomniejszona o dwa wydane śniadania i będzie wynosiła 95,00 zł.

Powyższe obliczenia wartości diety serwis uzupełnia automatycznie. Są one widoczne pod główną tabelą formularza delegacji, w polu o nazwie: Wartość diety – która jest obliczana na podstawie wprowadzonych przez Użytkownika dat i godzin czasu trwania podróży oraz ewentualnie występującego wyżywienia.

W przypadku kiedy dieta nie przysługuje, jej wartość wynosi 0,00 zł. Fakt, że dieta ma zerową wartość, nie oznacza, że nie można stworzyć tego typu wydatku. Wręcz przeciwnie warto posiadać taką dokumentację m.in. dla celów dowodowych.

Przykład 5

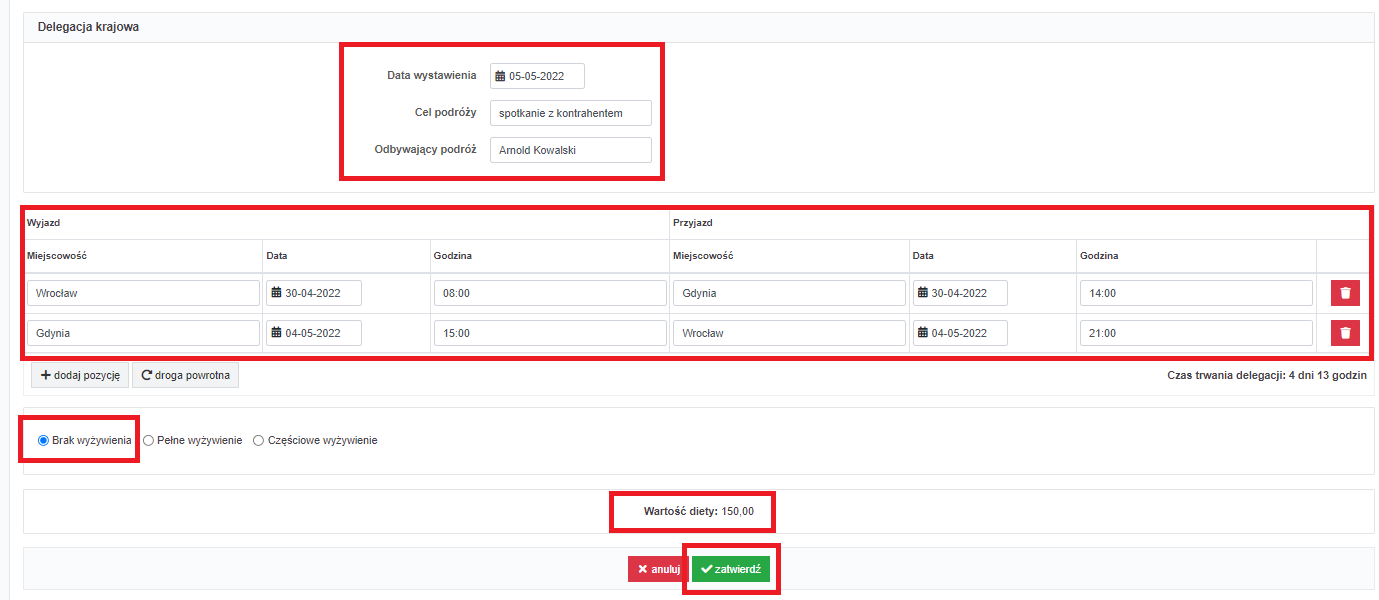

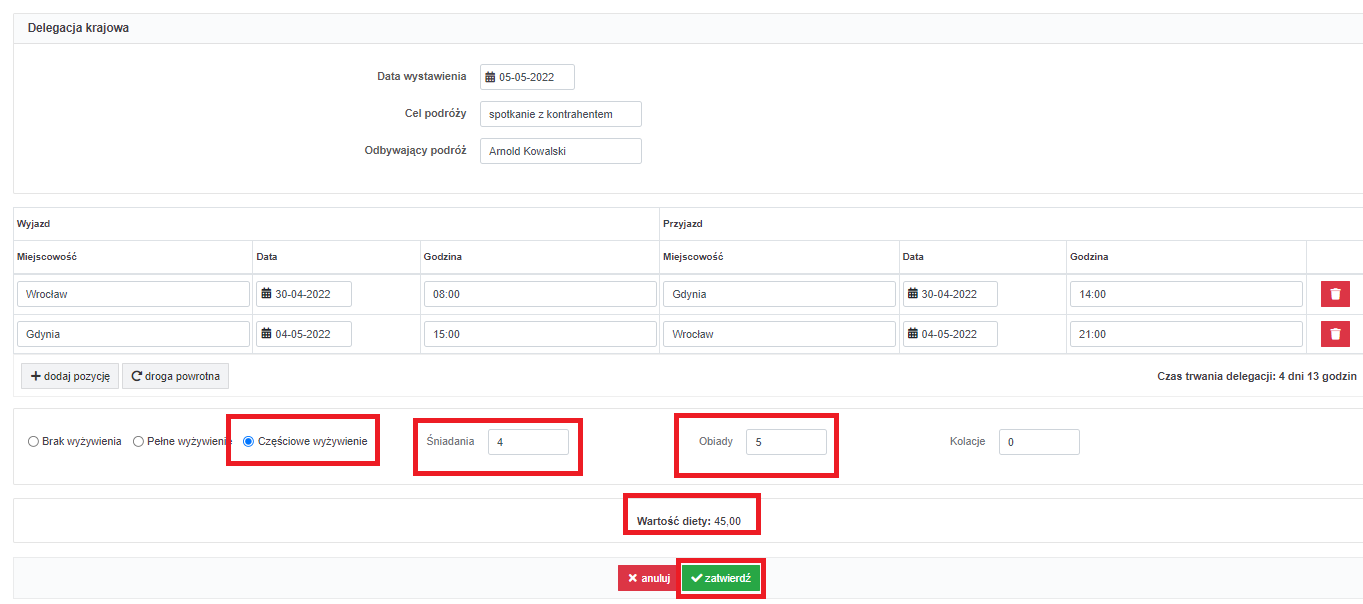

Pan Jan odbywał podróż służbową która trwała od 30 kwietnia do 4 maja 2022 r.

Wyjechał z Wrocławia dnia 30 kwietnia o godzinie 8:00, do Gdyni przyjechał tego samego dnia o godzinie 14:00. Dnia 4 maja, o godzinie 15:00 wyruszył w drogę powrotną z Gdyni, a do Wrocławia wrócił tego samego dnia o godzinie 21:00.

Pan Jan odbywał podróż służbową, której celem było szkolenie. Uczestnikom szkolenia nie zapewniono wyżywienia.

Należy zwrócić uwagę na fakt, że Pan Jan wyjechał w podróż służbową na przełomie miesięcy – wyjechał w kwietniu, a wrócił w maju, aby właściwie uzupełnić formularz delegacji, należy ustawić się w miesiącu księgowym maj 2022 (widocznym w prawym górnym rogu) kolejno przejść do zakładki Wydatki → Dodaj wydatek → Delegacja przedsiębiorcy → + krajowa.

W części Delegacja Krajowa – znajdują się podstawowe pola do uzupełnienia (poniżej są podane dane z Przykładu 5:

Data wystawienia – 05 maja 2022 r.

Cel podróży – szkolenie

Odbywający podróż – Jan Kowalski

Następnie przechodzimy do uzupełnienia pierwszej części tabeli czyli Wyjazdu, gdzie obowiązkowo wypełniamy wszystkie trzy pola, dane pochodzą z Przykładu nr 5:

- Miejscowość – Wrocław

- Data – 30 kwietnia 2022 r.

- Godzina – 08:00.

Przechodzimy do uzupełnienia drugiej części tabeli czyli Przyjazdu do miejscowości docelowej, w której również obowiązkowo uzupełniamy wszystkie 3 pola, dane pochodzą z Przykładu nr 5:

-

g. Miejscowość – Gdynia

h. Data – 30 kwietnia 2022 r.

i. Godzina – 14:00.

Kolejno przechodzimy do znajdującej się pod tabelą do ikony droga powrotna, dzięki temu w tabeli pojawi się drugi wiersz, w którym miejscowości Gdynia → Wrocław zostaną automatycznie uzupełnione, do wypełnienia pozostaną jedynie daty i godziny w części Wyjazd i Przyjazd.

W części Wyjazd przy miejscowości Gdynia wprowadzamy datę 04-05-2022, godzina 15:00, natomiast w części Przyjazd przy miejscowości Wrocław wprowadzamy datę 04-05-2022, godzina 21:00.

Pod tabelą serwis automatycznie obliczy czas trwania delegacji.

W omawianym przykładzie czas podróży Pana Jana wynosi: 4 dni i 13 godzin, przy opcji wyboru dotyczącego wyżywienia zaznaczony został checkbox Brak wyżywienia, ponieważ podczas pobytu przedsiębiorca nie otrzymał bezpłatnych posiłków podczas wyjazdu służbowego, wartość diety wynosi: 150,00 zł.

Poprawnie wypełniony formularz delegacji krajowej zatwierdzamy na dole ekranu poprzez zieloną ikonę zatwierdź. Gdyby Użytkownik chciał wycofać wszystkie dane i nie zatwierdzać ich może skorzystać z opcji anuluj, znajdującej się na dole strony.

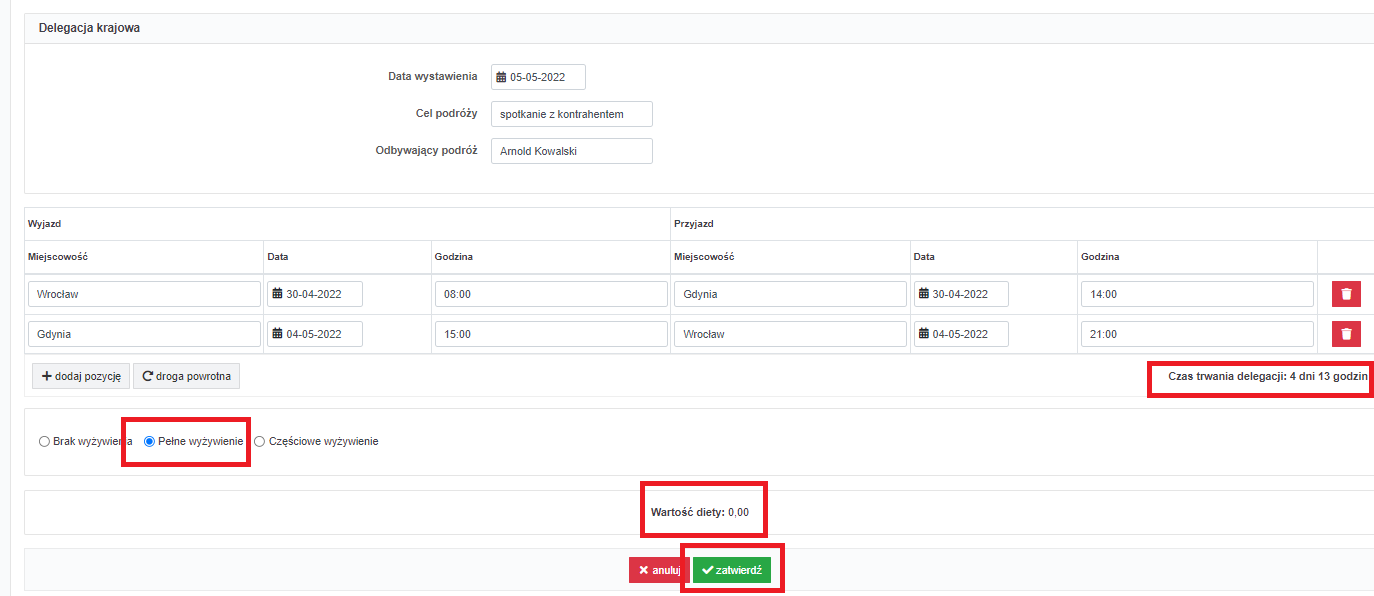

Poniżej rozpatrzymy ten sam przykład, ale w sytuacji z pełnym (opcja A) i częściowym wyżywieniem (opcja B).

Opcja A z pełnym wyżywieniem

Pan Jan od 30 kwietnia do 4 maja 2022 r. odbywał podróż służbową, której celem było szkolenie. Uczestnikom szkolenia zapewnione zostało pełne wyżywienie, gdy zaznaczony został checkbox Pełne wyżywienie, wartość diety to: 0,00 zł.

Opcja B z częściowym wyżywieniem

Pan Jan od 30 kwietnia do 4 maja odbywał podróż służbową, której celem było szkolenie. Uczestnikom szkolenia zapewnione zostały 4 śniadania i 5 obiadów. Pierwszy obiad został zapewniony w dniu przyjazdu tj. 30 kwietnia, drugi obiad 1 maja, trzeci obiad 2 maja, czwarty obiad 3 maja, piąty obiad 4 maja, natomiast pierwsze śniadanie zostało zapewnione 1 maja, drugie śniadanie 2 maja, trzecie śniadanie 3 maja, czwarte śniadanie – 4 maja.

Przy opcji wyboru dotyczącego wyżywienia, zaznaczony został checkbox Częściowe wyżywienie, wartość diety to: 45,00 zł.

Po uzupełnieniu wszystkich danych w tabeli, użytkownik ma do wyboru dwie opcje: anuluj lub zatwierdź. Jeżeli wszystkie dane się zgadzają należy wybrać opcję zatwierdź.

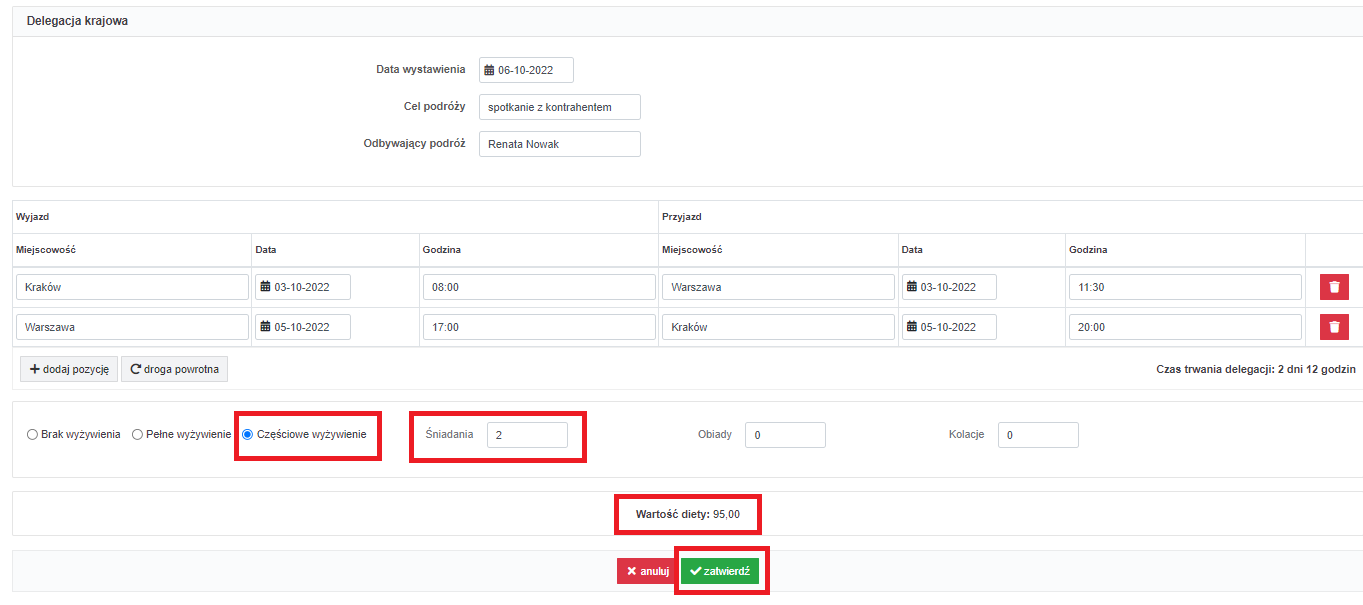

Przykład 6

Pani Renata od 3 października do 5 października odbywała podróż służbową z Krakowa do Warszawy, nocowała w hotelu, gdzie śniadanie było wliczone w cenę. Z Krakowa wyjechała dnia 3 października 2022 r. o godzinie 8:00, do Warszawy przyjechała o godzinie 11:30. W drogę powrotną wyruszyła z Warszawy dnia 5 października 2022 o godzinie 17:00, do Krakowa dotarła w tym samym dniu o godzinie 20:00.

Aby wprowadzić delegację służbową do serwisu należy przejść do zakładki Wydatki → Dodaj wydatek → Delegacja przedsiębiorcy → + krajowa

W części Delegacja Krajowa – znajdują się podstawowe pola do uzupełnienia (poniżej są podane dane z Przykładu 6:

Data wystawienia – 06-10-2022 r.

Cel podróży – szkolenie

Odbywający podróż – Renata Nowak

Następnie przechodzimy do uzupełnienia pierwszej części tabeli czyli Wyjazdu, gdzie obowiązkowo wypełniamy wszystkie trzy pola, dane pochodzą z Przykładu 6:

-

a) Miejscowość – Kraków

b) Data – 03-10-2022 r.

c) Godzina – 08:00.

Przechodzimy do uzupełnienia drugiej części tabeli czyli Przyjazdu do miejscowości docelowej, w której również obowiązkowo uzupełniamy wszystkie 3 pola, dane pochodzą z Przykładu 6:

-

j) Miejscowość – Warszawa

k) Data – 03-10-2022 r.

l) Godzina – 11:30.

Kolejno przechodzimy do znajdującej się pod tabelą do ikony droga powrotna, dzięki temu w tabeli pojawi się drugi wiersz, w którym miejscowości Warszawa → Kraków zostaną automatycznie uzupełnione, do wypełnienia pozostaną jedynie daty i godziny w części Wyjazd i Przyjazd.

W części Wyjazd przy miejscowości Warszawa wprowadzamy datę 05-10-2022 r. godzina 17:00, natomiast w części Przyjazd przy miejscowości Kraków wprowadzamy datę 05-10-2022 r. godzina 20:00.

Hotel wydaje śniadania do godziny 11:00, Pani Renata w dniu 3 października nie otrzymała śniadania. Śniadanie zostało wydane dopiero 4 i 5 października, dlatego na formularzu delegacji wybierając opcję częściowe wyżywienie, przy polu śniadania wprowadza liczbę 2. Wartość diety Pani Renaty wynosi 95,00 zł.

Nie zawsze liczba dób odpowiada liczbie wydawanych posiłków, należy je dokładnie zweryfikować i uzupełniać zgodnie ze stanem faktycznym.

Poprawnie wypełniony formularz delegacji krajowej zatwierdzamy na dole ekranu poprzez zieloną ikonę zatwierdź. Gdyby Użytkownik chciał wycofać wszystkie dane i nie zatwierdzać ich może skorzystać z opcji anuluj, znajdującej się na dole strony.

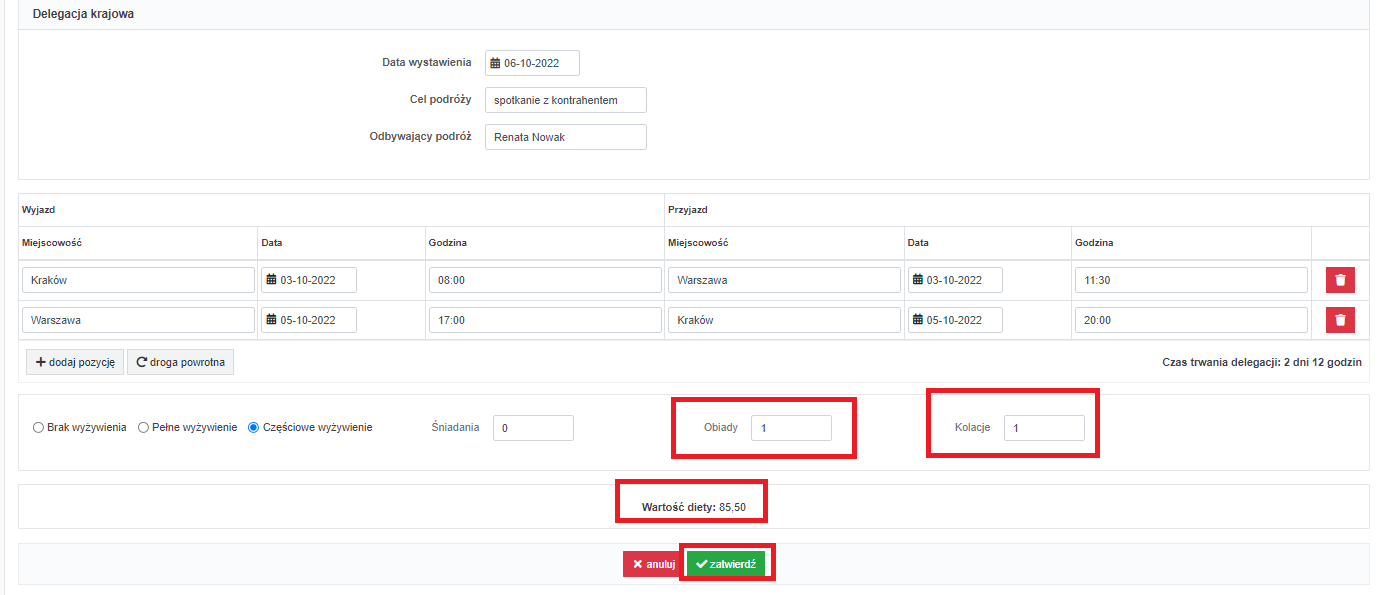

Rozważmy Opcję A

Na przykładzie Pani Renaty, gdyby hotel nie zapewniał śniadania wliczonego w cenę, ale w ramach spotkania z kontrahentem, Pani Renata wieczorem udała się na kolację biznesową (3 października) w dniu przyjazdu, a kolejnego dnia zjadła obiad (4 października) z potencjalnym kontrahentem.

Wtedy przy opcji częściowe wyżywienie przy polu Obiady wprowadzamy cyfrę 1, oraz przy polu Kolację również cyfrę 1. W takim przypadku dieta Pani Renaty wynosiłaby 85,50 zł. Rozliczenie delegacji obrazuje poniższy zrzut ekranu.

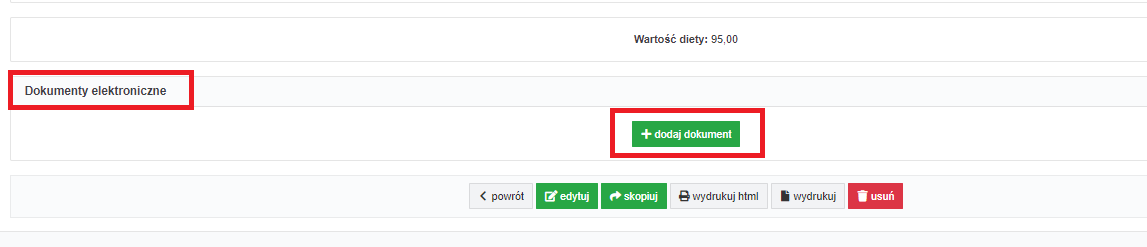

3.4. Co się dzieje z formularzem delegacji przedsiębiorcy po jego zatwierdzeniu?

Po zatwierdzeniu delegacji przedsiębiorcy, pojawiają się dodatkowe opcje:

-

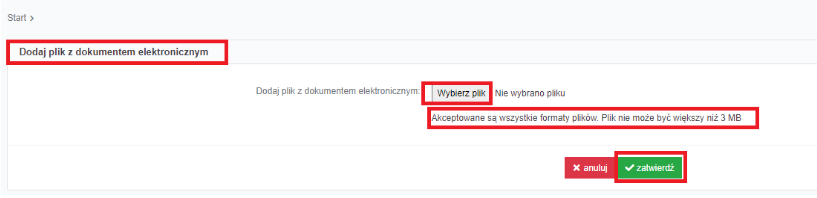

a) w części Dokumenty elektroniczne, można skorzystać z opcji + dodaj dokument i załączyć np. skan dokumentów (przy czym akceptowane są wszystkie formaty plików, ale plik nie może być większy niż 3MB), związany z rozliczeniem podróży służbowej,

Dokument elektroniczny można także dodać z poziomu Wydatki → Lista wydatków i w kolumnie E-dokument jest opcja + dodaj. Po dodaniu dokumentu elektronicznego, w kolumnie tej zamiast opcji dodaj jest opcja pokaż, tak jak na poniższym zrzucie ekranu.

Po wybraniu opcji + dodaj otworzy się okno, z ikoną Wybierz plik, umożliwiający załączenie pliku o maksymalnej wielkości 3MB z komputera, po zatwierdzeniu zostanie on załączony do formularza delegacji krajowej.

-

b) na samym dole formularza zatwierdzonej delegacji pojawiają się opcje, które pozwalają na:

- powrót do zakładki Wydatki → Lista wydatków, Dowody wewnętrzne i księgowe,

- edycję, która umożliwia modyfikację, każdego pola na formularzu delegacji i zapisania takiej zmiany po wybraniu opcji zatwierdź,

- skopiowanie, umożliwia kopiowanie formularza delegacji, na którym kopiują się pola: Cel podróży, odbywający podróż, miejscowość wyjazdu oraz przyjazdu i droga powrotna,

- wydruk (wydrukuj html lub wydrukuj – co powoduje otwarcie formularza delegacji w pdf),

- usunięcie formularza.

Przedstawiona sytuacja została zobrazowana na poniższym zrzucie ekranu.

3.4.1. Wydruk Rozliczenia delegacji krajowej

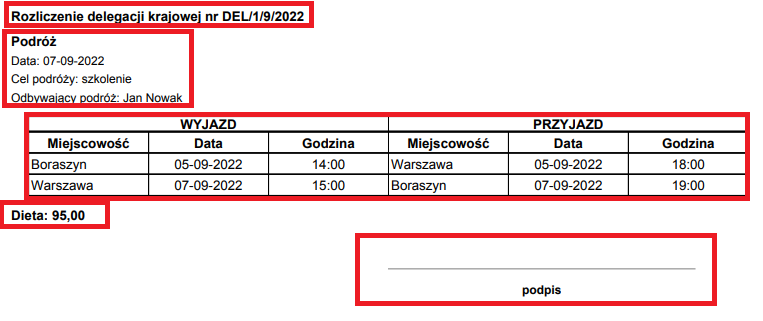

Na druku delegacji w serwisie przedsiębiorca rozlicza dietę, jaka przysługuje mu z tytułu podróży służbowej. Pozostałe wydatki związane z delegacją przedsiębiorca może zaksięgować, na podstawie prawidłowego dokumentu księgowego, będącego udokumentowaniem wydatku, przez zakładkę Wydatki → Dodaj wydatek, więcej na ten temat w pkt 4 niniejszej instrukcji.

Na wydruku formularzu delegacji znajdują się informacje, widoczne na poniższym zrzucie ekranu:

Przedsiębiorca powinien wydrukować formularz delegacji i przechowywać w dokumentacji firmy.

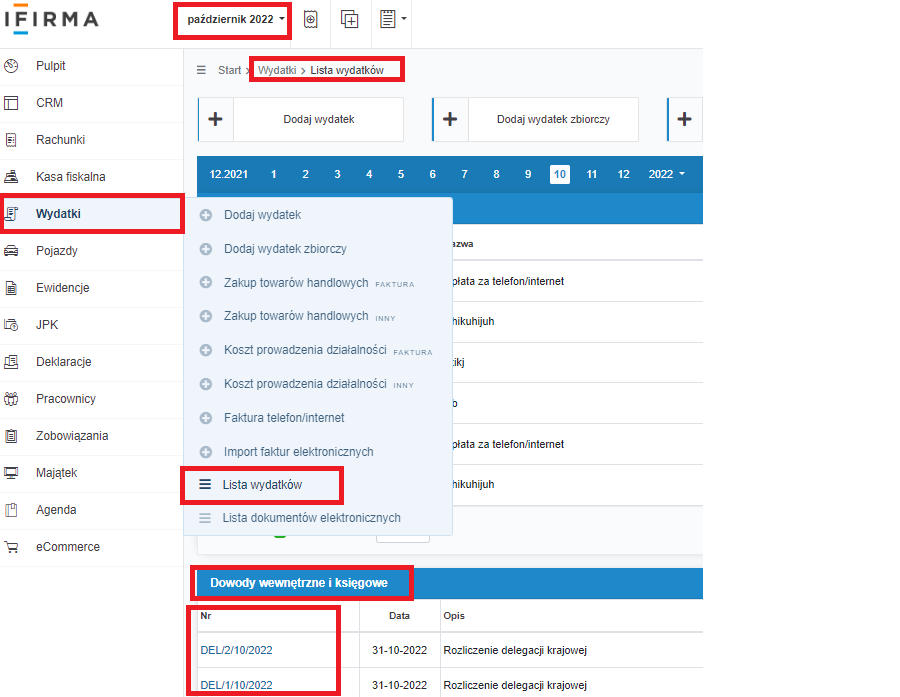

3.2.2. Miejsce zatwierdzonego formularza w serwisie

Po zatwierdzeniu przez użytkownika delegacji przedsiębiorcy, formularz Delegacja krajowa, jest widoczny w zakładce Wydatki → Lista wydatków, w części Dowody wewnętrzne i księgowe, w miesiącu, zgodnym z Datą wystawienia z części Delegacja krajowa formularza delegacji.

Z tego poziomu można, w części Operacje, skopiować i wydrukować formularz delegacji lub w kolumnie E-dokument dodać np. skan dokumentacji.

4. Księgowanie diety w serwisie

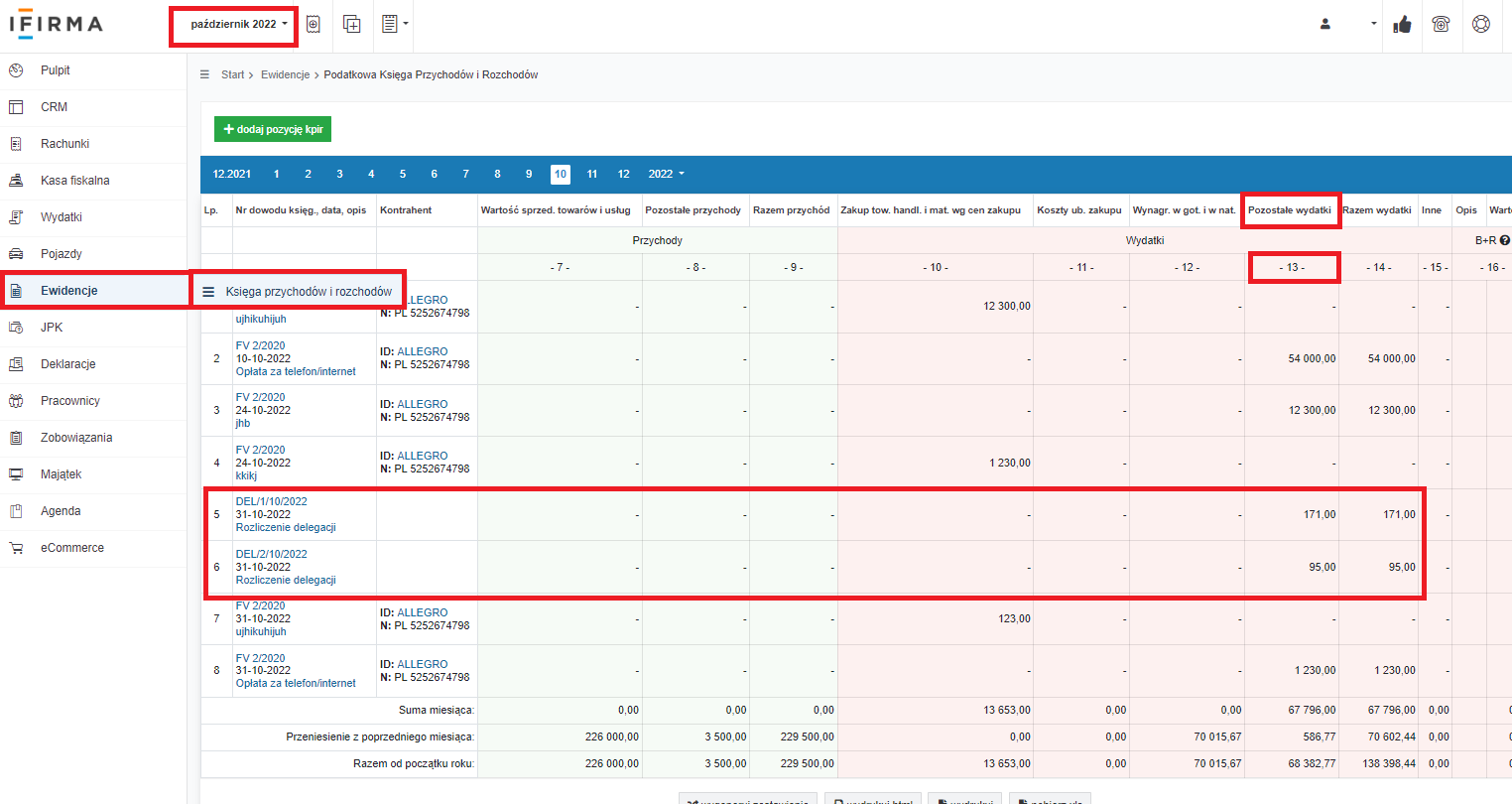

Rozliczenie delegacji jest ujęte jako wpis do KPiR, w miesiącu księgowym zgodnym z datą wystawienia delegacji przedsiębiorcy, zakładka Ewidencje → Księga przychodów i rozchodów.

Nr dowodu księgowego widoczny w KPiR to kolejno nadany w serwisie numer Rozliczenia delegacji krajowej zgodny z nowo utworzoną w tym celu serią numeracji, seria numeracji jest tworzona miesięcznie i nie ma możliwości jej samodzielnej modyfikacji. Więcej na temat tworzenia serii numeracji faktur znajduje się tutaj.

W kolumnie nr 13 KPiR, czyli Pozostałe wydatki – powinna znaleźć się ostateczna kwota diety, która wynika z pola Wartość diety na formularzu delegacji krajowej. Kwota powinna zostać ujęta w miesiącu księgowym, w którym zawiera się data rozliczenia delegacji.

Na kontach Użytkowników rozliczających się ryczałtem kwota diety nie będzie nigdzie księgowana, ale nie jest to przeszkodą, by Użytkownicy na kontach z ryczałtem tworzyli tego typu rozliczenia delegacji krajowych, np. dla celów dowodowych.

4.1. Wprowadzenie delegacji krajowej przez formularz Dowód wewnętrzny +dowód wewnętrzny

Alternatywną opcją rozliczenia delegacji, jest jej wprowadzenie za pomocą opcji +dowód wewnętrzny.

W obecnej sytuacji, przepisy nie regulują kwestii w jakim terminie należy rozliczyć delegację przedsiębiorcy.

W licznych interpretacjach pojawia się założenie, mówiące aby zastosować analogię i zachować termin, który obowiązuje u pracownika, czyli termin 14 dni, o którym mowa w rozporządzeniu

§ 5. 1. Pracownik dokonuje rozliczenia kosztów podróży krajowej lub podróży zagranicznej nie później niż w terminie 14 dni od dnia zakończenia tej podróży.

Przy takim stanie prawnym, potencjalnie jeśli np. podróż służbowa przedsiębiorcy miała miejsce 25 sierpnia 2022, może zostać kosztem września 2022, jeśli zastosujemy w tym przypadku 14 dniowy termin jej rozliczenia.

Mechanizm opisany w pkt 2.1 nie pozwoli, aby delegacja, która miała miejsce w sierpniu 2022, została zaksięgowana we wrześniu 2022.

W takiej sytuacji Użytkownik może skorzystać ze wzoru formularza delegacji krajowej dostępnego w naszych wzorach: Pobierz dokument, wartość delegacji obliczyć samodzielnie i wprowadzić ją za pomocą opcji +Dowód wewnętrzny.

Co istotne, na podstawie rozliczenia delegacji księgujemy wyłącznie wartość przysługujących przedsiębiorcy diet.

Pozostałe wydatki (transport, noclegi, itp.) księgujemy na podstawie rachunków lub faktur wystawionych na firmę.

Wydatki związane z delegacją przedsiębiorcy możemy wyszczególnić w rachunku kosztów podróży służbowej, wówczas jest to tylko informacja o wysokości wydatków związanych z podróżą.

W celu rozliczenia delegacji za pomocą opcji + dowód wewnętrzny, ustawiamy się we właściwym miesiącu księgowym,w lewym, górnym rogu, kolejno księgujemy delegację w serwisie poprzez zakładkę Wydatki → Dodaj wydatek → Dowód wewnętrzny.

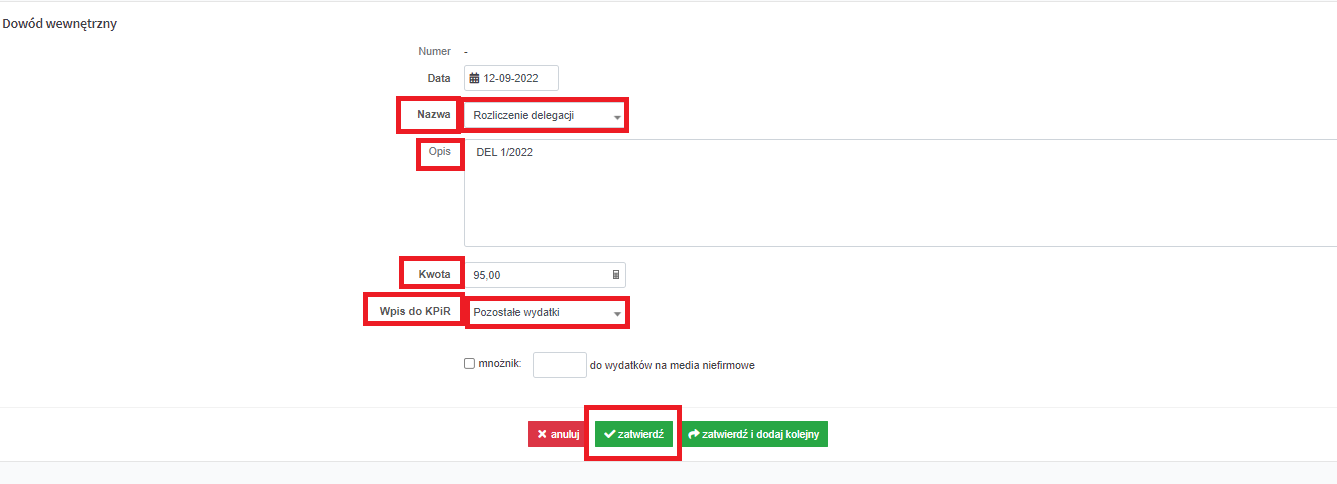

Kolejno w polu:

- Nazwa wybieramy Rozliczenie delegacji,

- Opis podajemy przykładowo numer delegacji nadany samodzielnie przez Użytkownika,

- Kwota wpisujemy łączną sumę wydatków (diety),

- Wpis do KPiR wybieramy z listy Pozostałe wydatki.

Po uzupełnieniu ww. pól wybieramy opcję zatwierdź.

5. Pozostałe koszty podróży służbowej

W przypadku przedsiębiorcy nie przysługuje tzw. ryczałt – zarówno za wydatki poniesione za przejazd służbowy bądź za nocleg. Ten przywilej odnosi się jedynie pracowników. Co istotne, przedsiębiorca powinien je rozliczać w wysokości poniesionych wydatków, które wynikają z dowodów dokumentujących ich poniesienie.

Poniżej zostaną opisane wydatki, które zwykle towarzyszą podróży służbowej, a które nie mogą zostać ujęte w delegacji przedsiębiorcy.

Należą do nich:

- Nocleg

- Bilet komunikacji miejskiej lub paragon za przejazd taksówką

- Koszty związane z używaniem pojazdu

5.1 Nocleg

Właścicielowi firmy nie przysługują ryczałty noclegowe. W celu zaliczenia w koszty wydatków na nocleg, trzeba posiadać rachunki lub faktury potwierdzające usługę hotelową. Fakturę wliczamy w koszty w kwocie brutto, ponieważ nie przysługuje odliczenie podatku VAT.

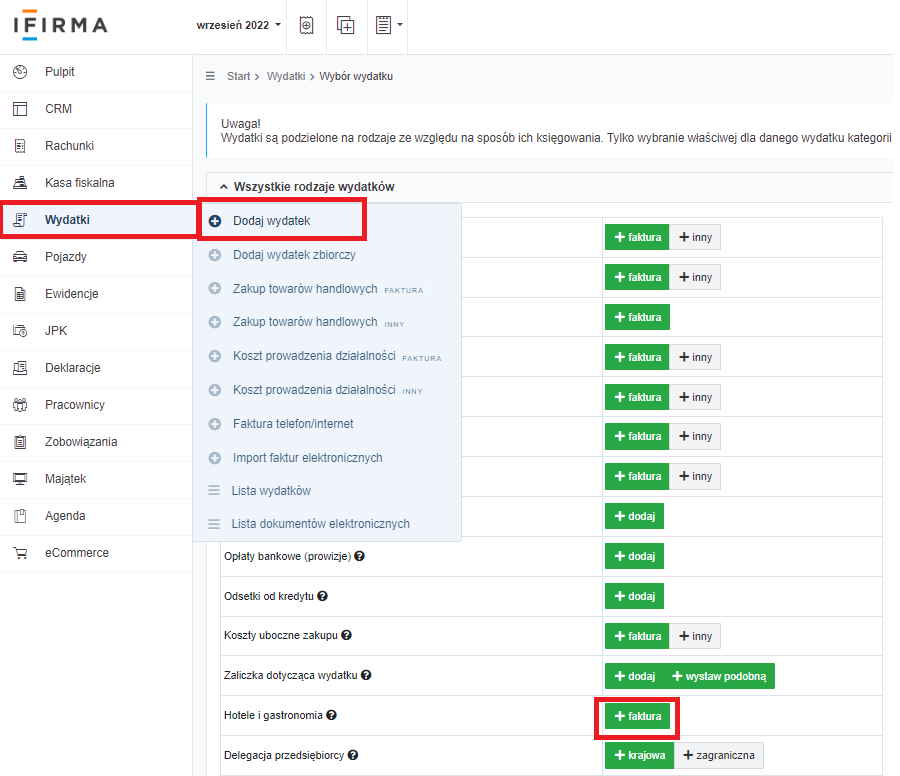

Księgujemy ją przez zakładkę Wydatki → Dodaj wydatek → Hotele i gastronomia→ +faktura wówczas serwis sam zaliczy koszt w wartości brutto, bez odliczania VAT.

5.2 Bilet komunikacji miejskiej lub paragon za przejazd taksówką

Bilet komunikacji miejskiej może być w określonych sytuacjach potraktowany jak faktura VAT, aby tak się stało, bilet musi:

- zawierać nazwę i numer identyfikacji podatkowej (NIP) podatnika (sprzedawcy),

- numer i datę wystawienia biletu,

- informacje pozwalające na identyfikację rodzaju usługi oraz kwotę należności wraz z podatkiem oraz kwotę podatku.

Jeżeli bilet komunikacji miejskiej spełnia powyższe warunki, to możemy zaksięgować go bezpośrednio w kosztach firmy, jak każdą inną fakturę VAT.

Paragon za taksówkę można zaksięgować w koszty firmy, jeżeli:

- na paragonie jest wskazany NIP przedsiębiorcy, który jest w podróży służbowej oraz

- paragon opiewa na wartość do 450 zł łącznie.

Paragon spełniający dwie wyżej wymienione cechy łącznie jest fakturą uproszczoną. Taki paragon możemy zaksięgować bezpośrednio w kosztach firmy, jak każdą inną fakturę VAT.

Jeżeli wartość paragonu przekracza 450 zł i przedsiębiorca chciałby rozliczyć koszt powinien wystąpić do sprzedawcy dodatkowo o fakturę VAT.

5.3 Koszty związane z używaniem pojazdu

W przypadku delegacji odbywanych samochodem służbowym lub użyczonym na działalność gospodarczą należy fakturę za paliwo wprowadzić przez zakładkę Pojazdy ➡ Wszystkie operacje ➡ + dodaj koszt pojazdu ➡ Zakup paliwa + faktura VAT przy odpowiednim samochodzie.

obraz – pojazd

Autor: Patrycja Tokarska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności