Spis treści:

Transakcje pomiędzy przedsiębiorcami są coraz częściej rozliczane w walutach obcych. Nie zabraniają tego również przepisy podatkowe. Faktura z ceną w walucie obcej jest typem faktury dla sprzedaży opodatkowanej w Polsce, na której kwota transakcji jest określone w walucie obcej. Taki rodzaj faktury ma zastosowanie również przy sprzedaży wysyłkowej na rzecz osoby fizycznej, której miejscem zamieszkania jest terytorium Unii Europejskiej.

1. Wystawianie faktury z ceną określoną w walucie obcej

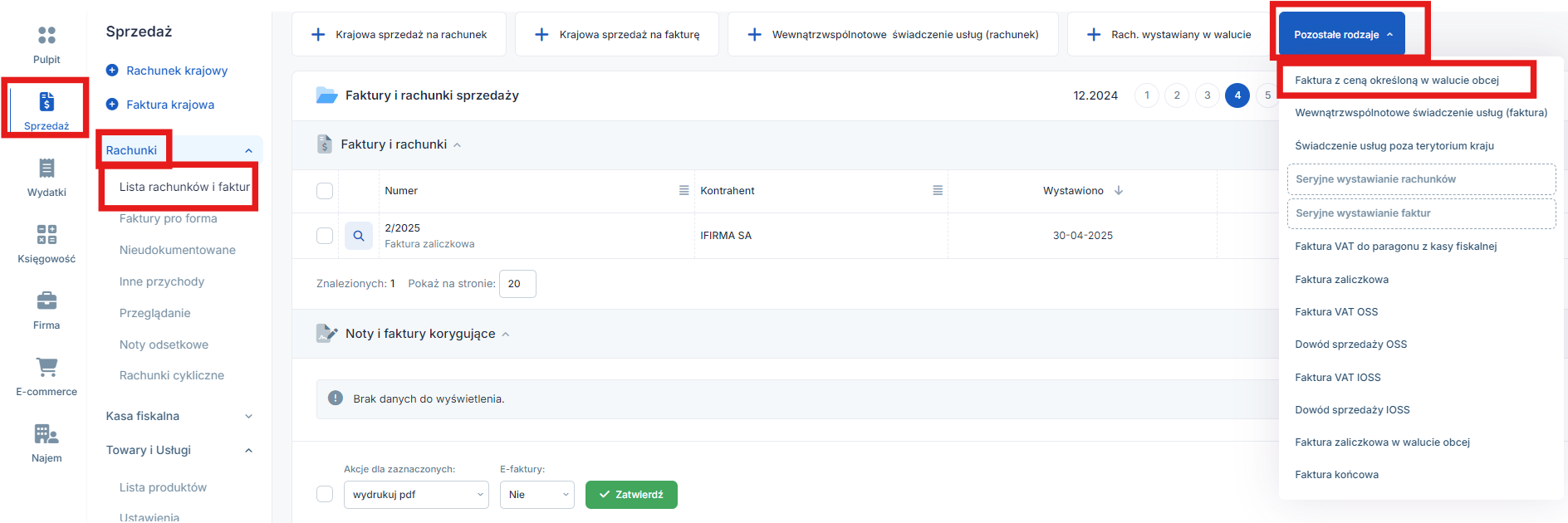

Fakturę z ceną określoną w walucie obcej, zarówno dla osoby fizycznej jak i firmy, wystawiamy przez zakładkę Sprzedaż ➡ Rachunki ➡ Lista faktur lub faktur ➡ Pozostałe rodzaje przychodów ➡ Faktura z ceną określoną w walucie obcej.

W celu poprawnego wystawiania faktur w serwisie należy uzupełnić podstawę zwolnienia z podatku VAT w zakładce Login ➡ Konfiguracja ➡ Rachunki i faktury ➡ Domyślne ustawienia. Podatnicy mogą korzystać ze zwolnienia przedmiotowego określonego w art. 43 ustawy o podatku od towarów i usług lub zwolnienia podmiotowego wskazanego w art. 113 ust. 1 lub 9 wskazanej ustawy (limit kwotowy zwolnienia z podatku vat). Podstawa prawna zwolnienia będzie się automatycznie pojawiać na fakturze.

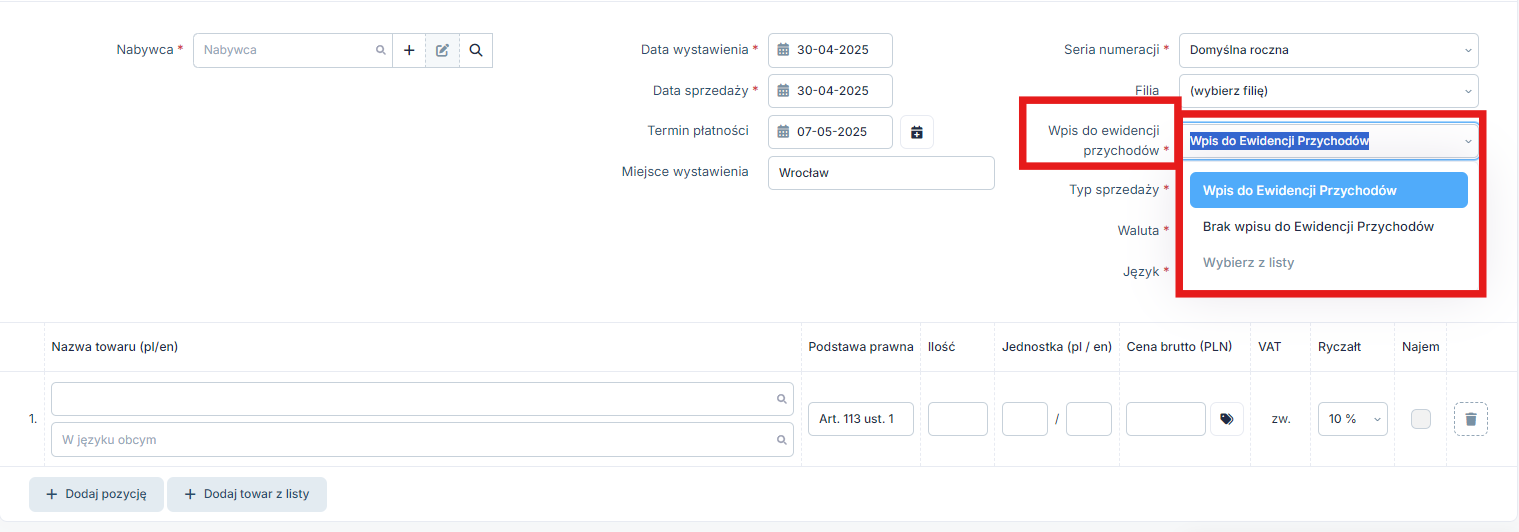

Podczas wystawiania faktury automatycznie jest wybrane Wpis do Ewidencji Przychodów, co spowoduje, że przychód z faktury zaksięgowany zostanie w Ewidencji Przychodów. Wybranie opcji Brak wpisu do Ewidencji Przychodów spowoduje, że wystawiona faktura nie będzie zaksięgowana do Ewidencji Przychodów.

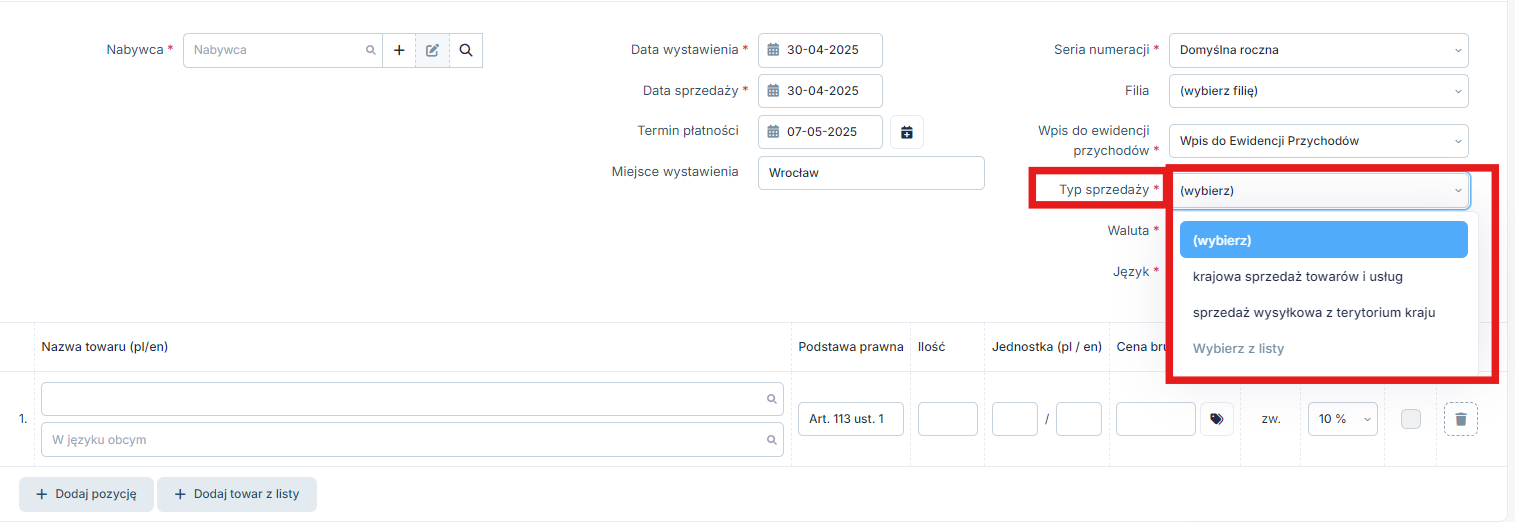

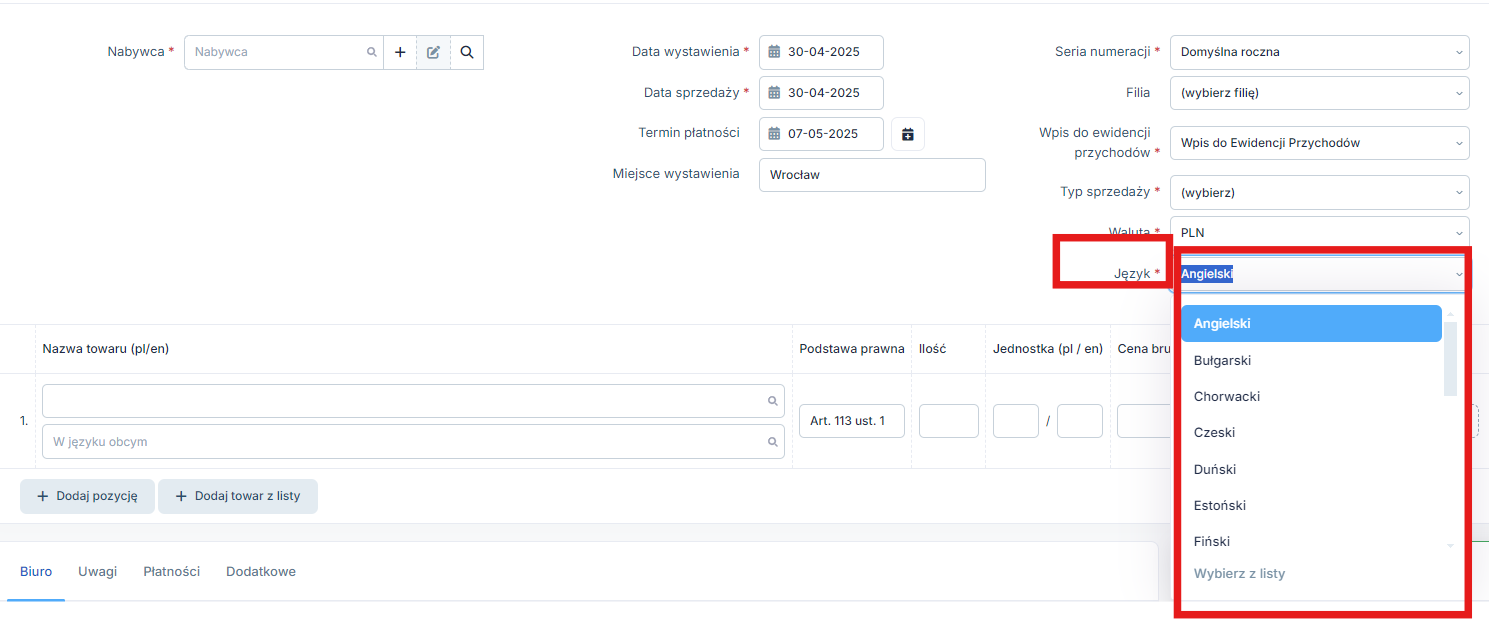

Na formularzu faktury z ceną określoną w walucie obcej, w prawym górnym rogu w pozycji Typ sprzedaży wybieramy z listy: sprzedaż wysyłkowa z terytorium kraju lub krajowa sprzedaż towarów i usług.

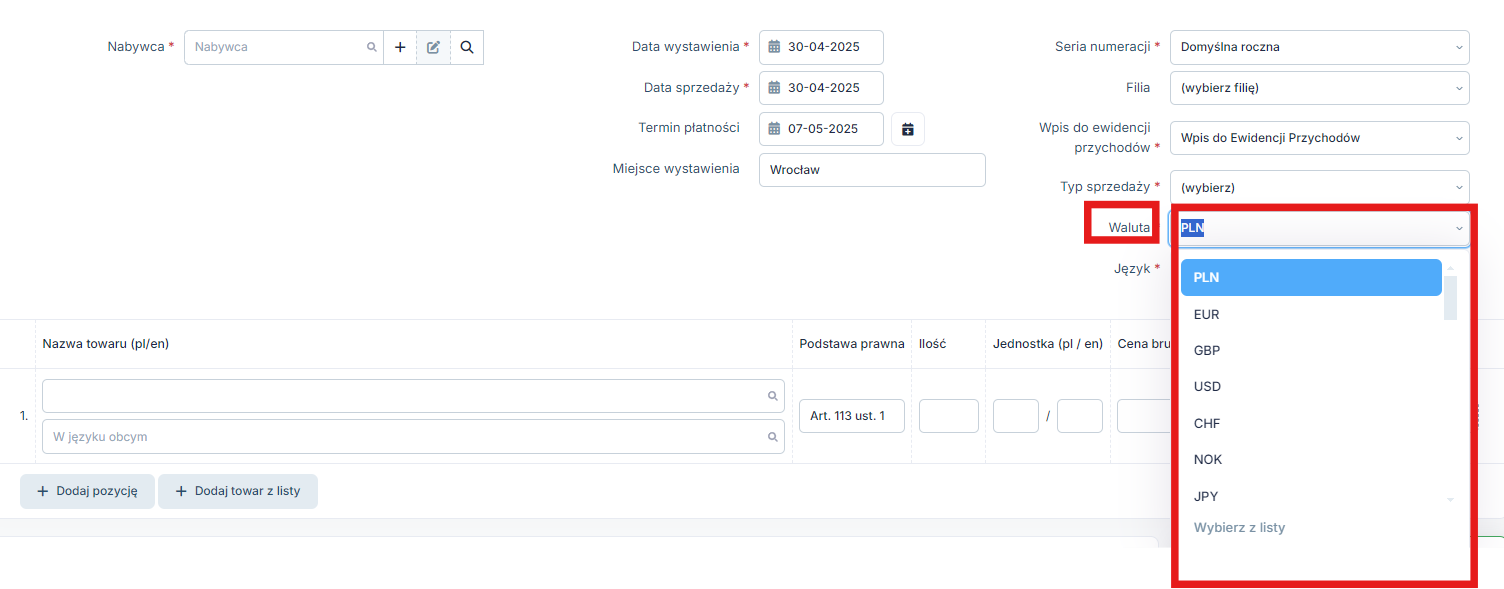

W następnej kolejności możemy wybrać walutę, w której ma być wystawiona faktura.

Na fakturze wystawianej w walucie obcej jest możliwość wybrania języka, w którym ma być ona wystawiona. Tłumaczone są stałe elementy faktury. W zakładce Login ➡ Konfiguracja ➡ Rachunki i faktury ➡ Domyślne ustawienia możemy ustawić główny język faktur wystawianych w obcych walutach.

Po uzupełnieniu: nabywcy, daty wystawienia i sprzedaży, terminu płatności, serii numeracji, typu sprzedaży, waluty wpisujemy nazwę towaru lub usługi. Wystawiając fakturę w serwisie jako miesiąc księgowy ustawiamy miesiąc, w którym nastąpiła sprzedaż towaru lub usługi. W pozycji Data sprzedaży wpisujemy datę wykonania usługi lub sprzedaży towaru, a w pozycji Data wystawienia datę jej faktycznego wystawienia. Faktury zgodnie z przepisami ustawy o podatku vat wystawiamy do 15-go dnia następnego miesiąca po miesiącu sprzedaży.

Przy wybraniu innej waluty niż krajowa zostanie pobrany kurs NBP. Jeżeli chcemy, żeby kurs pojawił się na fakturze, zaznaczamy opcję Pokaż kurs NBP na wydruku.

Przepisy ustawy o podatku od towarów i usług, które regulują zasady wystawiania faktur również przez podatników zwolnionych z podatku vat, nie wymagają podawania na fakturze kursu waluty jaki został zastosowany do przeliczenia wartości.

Należy jednak pamiętać, że każda faktura w walucie obcej do celów księgowych musi zostać przeliczona na walutę krajową. W podatku dochodowym do przeliczenia wartości określonych w walucie, stosujemy średni kurs danej waluty obcej ogłoszony przez Narodowy Bank Polski na ostatni dzień poprzedzający dzień uzyskania przychodu. Dzień uzyskania przychodu to dzień sprzedaży towaru lub wykonania usługi chyba, że przed tym dniem wystawimy fakturę lub otrzymamy zapłatę.

Zgodnie z art.11a ust.1 ustawy o podatku dochodowym od osób fizycznych, przychody w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

Zasady rozliczania różnic kursowych zostały opisane w artykule: Różnice kursowe – jak rozliczyć?

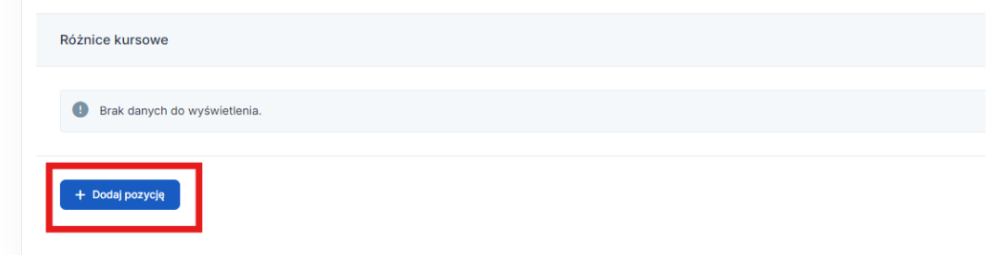

Przy transakcjach walutowych powstają różnice kursowe. Jeżeli zapłata za fakturę została dokonana w miesiącu jej wystawienia, wybieramy opcję + Dodaj pozycję.

W sytuacji, gdy zapłatę otrzymaliśmy w walucie obcej wybieramy w formie zapłaty Waluta obca, uzupełniamy wpłaconą przez kontrahenta kwotę i datę otrzymania zapłaty. W pozycji kurs z dnia zapłaty wpisujemy średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień zapłaty. Po uzupełnieniu tych danych Zatwierdzamy.

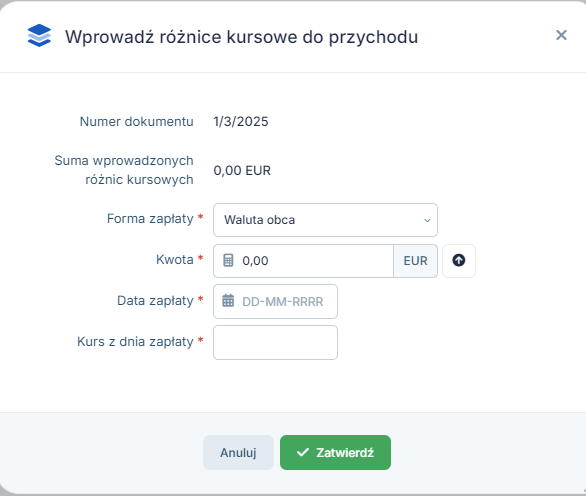

Przykład 1.

Podatnik sprzedał w dniu 20 marca br. towar na kwotę netto 12,00 euro, na który w dniu 25 marca br. wystawił fakturę w walucie obcej. W dniu 31 marca br. podatnik otrzymał zapłatę od kontrahenta na rachunek walutowy. Wystawiając fakturę, wyliczamy od razu różnice kursowe. W pozycji Forma zapłaty wybieramy waluta obca, kwota wpłacona [EUR] wpisujemy 12,00, data otrzymania zapłaty – 31.03.2025, kurs z dnia zapłaty – 4,2085. Ponieważ kontrahent dokonał zapłaty na rachunek walutowy i przy wpłacie bank nie dokonał przewalutowania waluty, do wyliczenia różnic kursowych przyjmujemy średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień zapłaty, czyli w tym przypadku z dnia 30.03.2025r.

W przypadku gdy zapłata za fakturę w walucie dokonana zostanie na rachunek bankowy prowadzony w PLN, różnice kursowe wyliczamy w następujący sposób: w pozycji forma zapłaty wybieramy PLN, uzupełniamy kwotę zapłaconą w walucie, datę i kwotę otrzymanej zapłaty w PLN.

Przykład 2.

Podatnik sprzedał w dniu 20 marca br. towar na kwotę netto 12,00 euro, na który w dniu 25 marca br. wystawił fakturę w walucie obcej. W dniu 31 marca br., podatnik otrzymał zapłatę od kontrahenta na rachunek bankowy prowadzony w PLN. Kwota należności zapłacona w walucie została przeliczona przez bank, według kursu banku jaki stosuje przy zakupie waluty (odsprzedaż waluty do banku) w naszym przykładzie będzie to kwota 4,1000 zł x 12,00 euro = 49,20 zł. W pozycji Forma zapłaty wybieramy PLN, kwota wpłacona [EUR] wpisujemy 12,00, data otrzymania zapłaty 31.03.2025r., kwota w PLN – wpisujemy 49,20 zł.

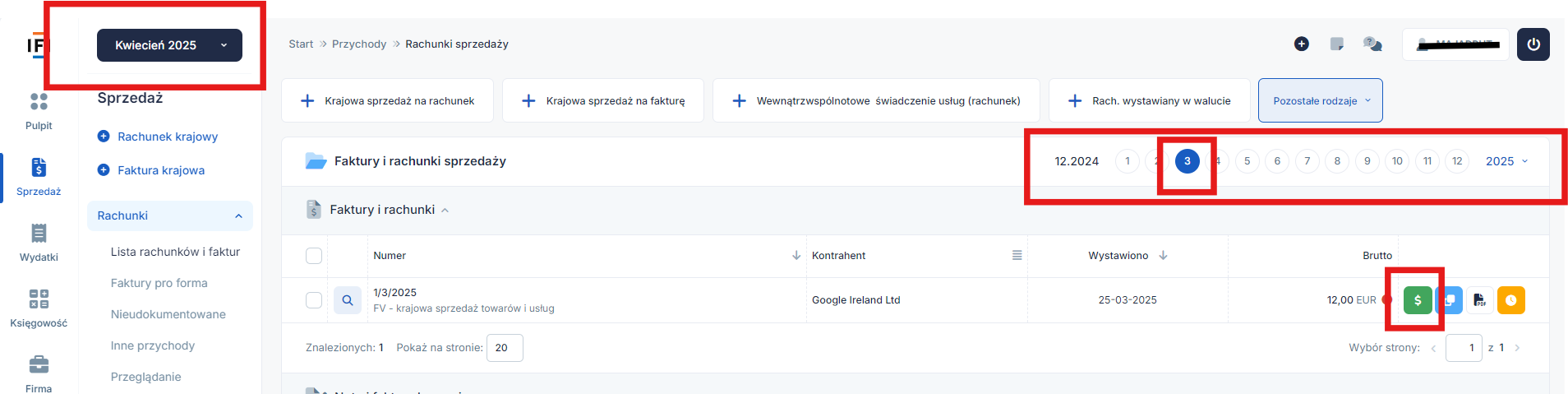

W sytuacji, gdy zapłata za fakturę zostanie dokonana w następnym miesiącu po jej wystawieniu, w serwisie ustawiamy w lewym górnym rogu miesiąc księgowy zgodny z datą zapłaty. Na osi czasu ustawiamy miesiąc wystawienia faktury w walucie obcej i wybieramy opcję Zapłać.

Uzupełniamy pozycje: forma zapłaty, kwota, data zapłaty i kurs NBP z dnia poprzedzającego dzień zapłaty.

Autor: Teresa Poślednicka – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury