Przedsiębiorca, rozliczający się na zasadach ryczałtu ewidencjonowanego, może co do zasady skorzystać z dropshippingu wyłącznie w formie wynajmu magazynu i zlecania przesyłek dystrybutorowi towaru handlowego. Jak rozliczać taką działalność?

Faktury zakupu – towary handlowe i pozostałe koszty

Dystrybutor towaru obciąża przedsiębiorcę dwoma rodzajami kosztów – zakupem towaru handlowego oraz wydatkami za przechowywanie i wysyłkę towaru. W zależności od umowy, przedsiębiorca może otrzymywać np. zbiorczą miesięczną fakturę, dokumentującą wszystkie wysyłki, bądź też odrębny dokument za każdą transakcję.

Bez względu na to, jak wystawiane będą faktury przez dystrybutora, przedsiębiorca-ryczałtowiec rozliczający się z VAT będzie zobowiązany do ich księgowania. Wprawdzie dokonywane zakupy nie mają tu znaczenia dla podatku dochodowego (ryczałt przewiduje rozliczanie podatku na podstawie przychodu), jednakże faktury z naliczonym VAT uprawniają co do zasady do jego odliczenia.

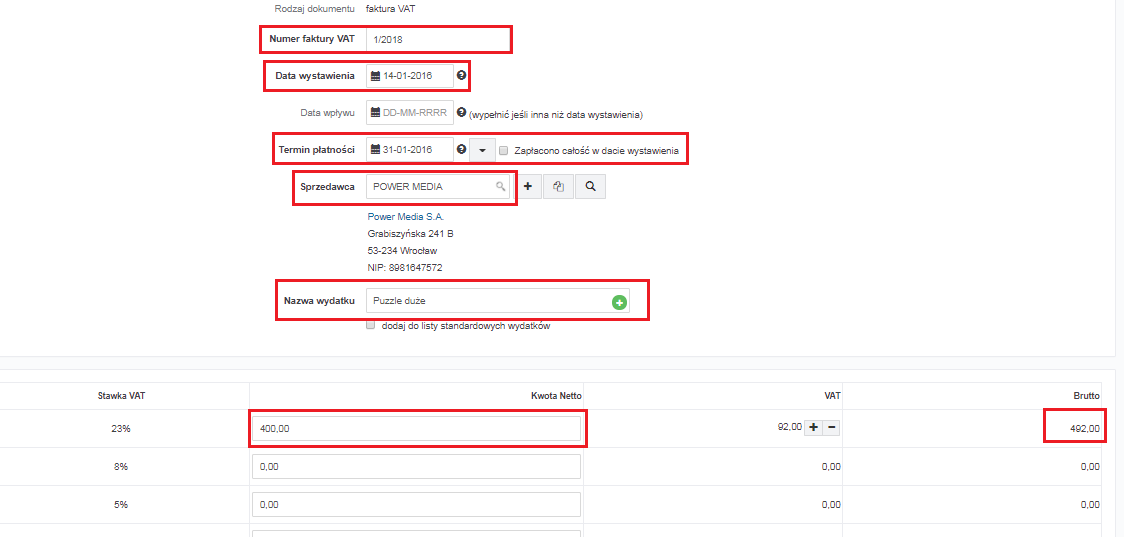

Aby zaksięgować fakturę otrzymaną za zakup towarów handlowych, w serwisie wybieramy opcję Wydatki ➡ Zakup towarów handlowych – Faktura. Następnie uzupełniamy najważniejsze dane:

- numer faktury

- datę wystawienia

- termin płatności (chyba że faktura została zapłacona, wtedy wybieramy opcję Zapłacono całość w dacie wystawienia)

- sprzedawcę

- nazwę wydatku

W pozycjach wpisujemy z faktury kwotę netto, którą serwis przeliczy do kwoty brutto.

Jeśli na fakturze za towar znajdują się dodatkowe koszty (wysyłki, ubezpieczenia etc.) dodajemy je u dołu strony, wybierając opcję Dodaj koszty wysyłki:

Po uzupełnieniu danych fakturę zatwierdzamy u dołu strony.

Osobną fakturę za usługi, świadczone przez dystrybutora, księgujemy w serwisie poprzez Wydatki ➡ Koszt prowadzenia działalności – Faktura. Formatka księgowania nie różni się zasadniczo od tej dotyczącej towarów handlowych; natomiast zamiast kosztów dodatkowych mamy możliwość wybrania odpowiedniego rodzaju wydatku, jeśli prowadzimy sprzedaż mieszaną:

Faktury nie zostaną ujęte w zakresie podatku dochodowego, ale będą dostępne w zakładce Ewidencje ➡ Ewidencja zakupów VAT.

Sprzedaż – faktury i paragony

Dokumentacja sprzedaży przy dropshippingu nie różni się właściwie niczym od zwykłej działalności handlowej – dlatego też można ją będzie dokumentować fakturami lub paragonami, w zależności od potrzeby:

*Uwaga! Osoba fizyczna może także zażądać faktury, nawet jeśli sprzedający posiada kasę fiskalną i może wystawić paragon. W takiej sytuacji korzystamy w serwisie z opcji faktury do paragonu, która pozwala na wystawienie dokumentu, ale nie dubluje przychodu.

Przychody ujęte w powyższy sposób wykazywane są w serwisie w ewidencji przychodów (stanowiącej podstawę do wyliczenia podatku dochodowego) oraz w ewidencji sprzedaży VAT.

Autor: Anna Kubalka – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury