Zgodnie z art. 22c pkt 5 ustawy o podatku dochodowym od osób fizycznych 5) składniki majątku, które nie są używane na skutek zawieszenia wykonywania działalności gospodarczej na podstawie przepisów dotyczących zawieszenia wykonywania działalności gospodarczej albo zaprzestania działalności, w której te składniki były używane; w tym przypadku składniki te nie podlegają amortyzacji od miesiąca następującego po miesiącu, w którym zawieszono albo zaprzestano tej działalności”.

I dalej – „na podstawie przepisów dotyczących zawieszenia wykonywania działalności gospodarczej albo zaprzestania działalności, w której te składniki były używane; w tym przypadku składniki te nie podlegają amortyzacji od miesiąca następującego po miesiącu, w którym zawieszono albo zaprzestano tej działalności”.

Zawieszenie działalności powoduje, że okres amortyzacji środka trwałego wydłuża się. Nie ulega natomiast zmianie suma odpisów amortyzacyjnych zaliczanych do kosztów.

Przedsiębiorca kontynuuje naliczanie odpisów amortyzacyjnych od miesiąca, w którym wznowił działalność.

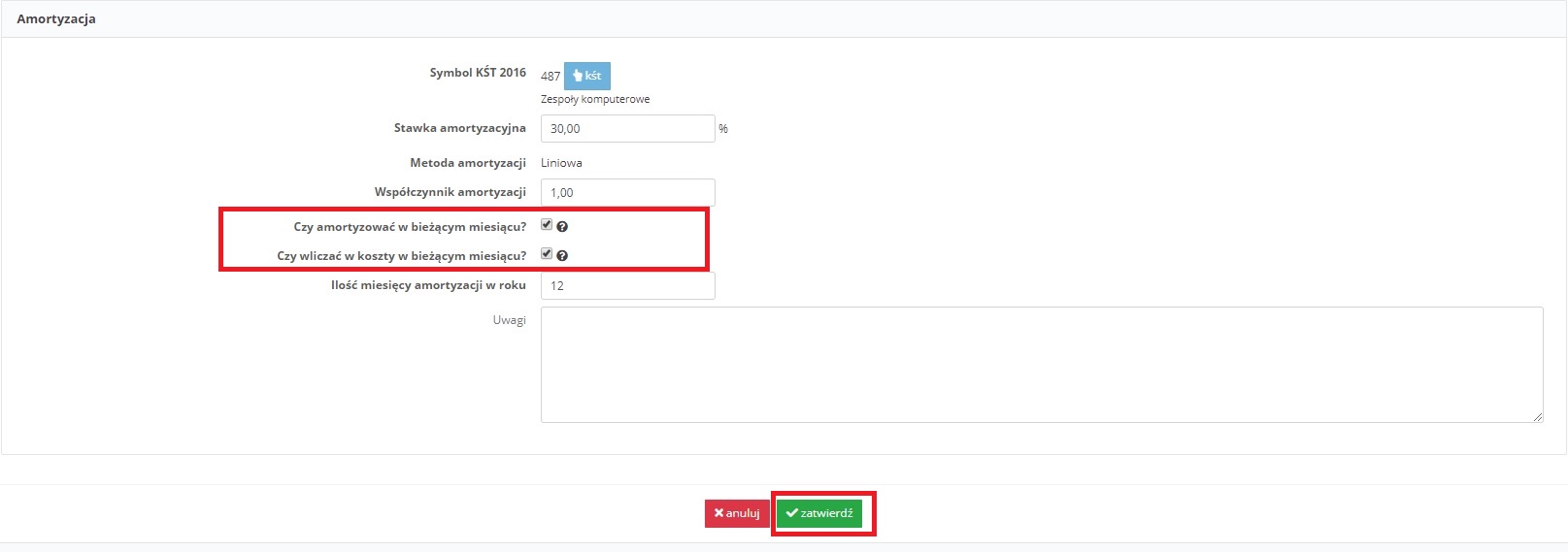

W ifirma.pl, w miesiącu następującym po zawieszeniu działalności, w zakładce Majątek ➡ Rejestr środków trwałych wybieramy nazwę środka trwałego i następnie Edytuj.

1. Użytkownicy rozliczający się w oparciu o podatkową księgę przychodów i rozchodów

W części dotyczącej amortyzacji należy odznaczyć opcje:

- Czy amortyzować w bieżącym miesiącu?

- Czy wliczać w koszty w bieżącym miesiącu?

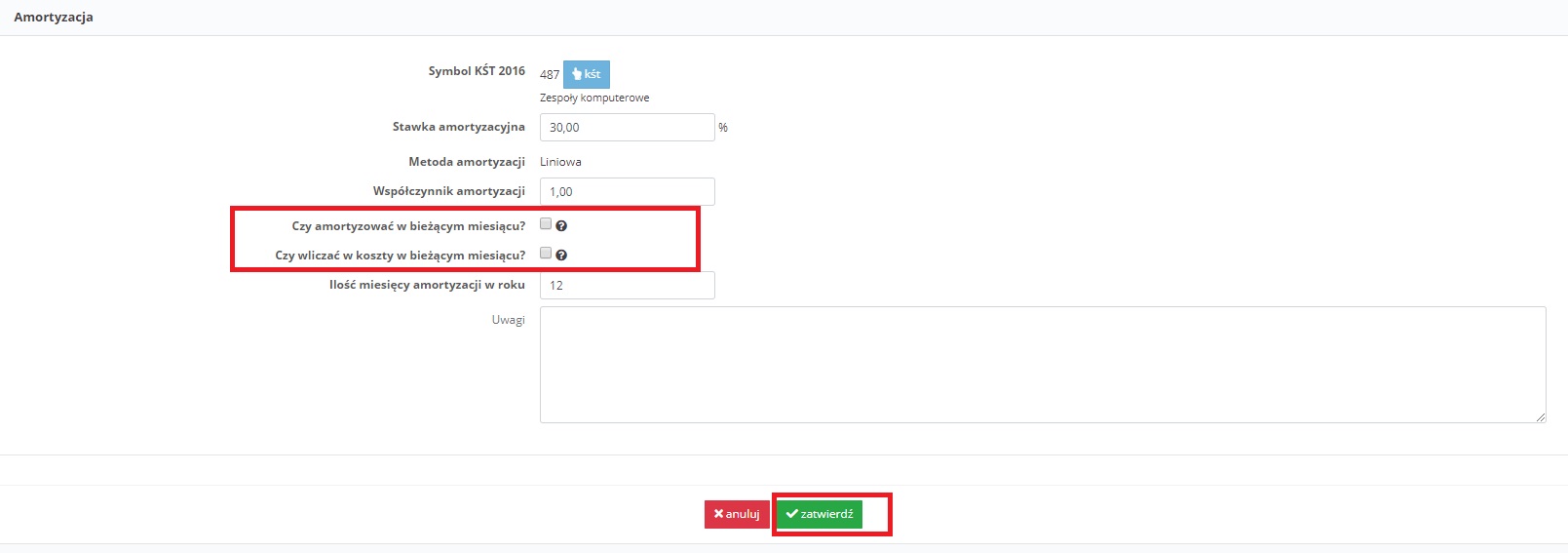

Odznacz checkboxy

Opcje ponownie zaznaczamy w miesiącu, w którym nastąpiło wznowienie działalności.

Zaznacz ponownie

Powyższe czynności należy wykonać przy każdym środku trwałym, który jest w trakcie amortyzacji, a nie będzie używany w okresie zawieszenia.

2. Użytkownicy rozliczający się ryczałtem od przychodów ewidencjonowanych

Zasady prowadzenia ewidencji środków trwałych w tym wypadku reguluje Rozporządzenie Ministra Finansów z dnia 27.12.2002 r., w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych. Rozporządzenie to, w § 14 ust. 2 odwołuje się do ustawy o podatku dochodowym od osób fizycznych wskazując na treść art. 22a – 22o, a tym samym na treść wskazanego wyżej art. 22c pkt 5.

W związku z powyższym, Użytkownicy rozliczający się ryczałtem ewidencjonowanym zaprzestają dokonywania odpisów amortyzacyjnych w okresie zawieszenia działalności.

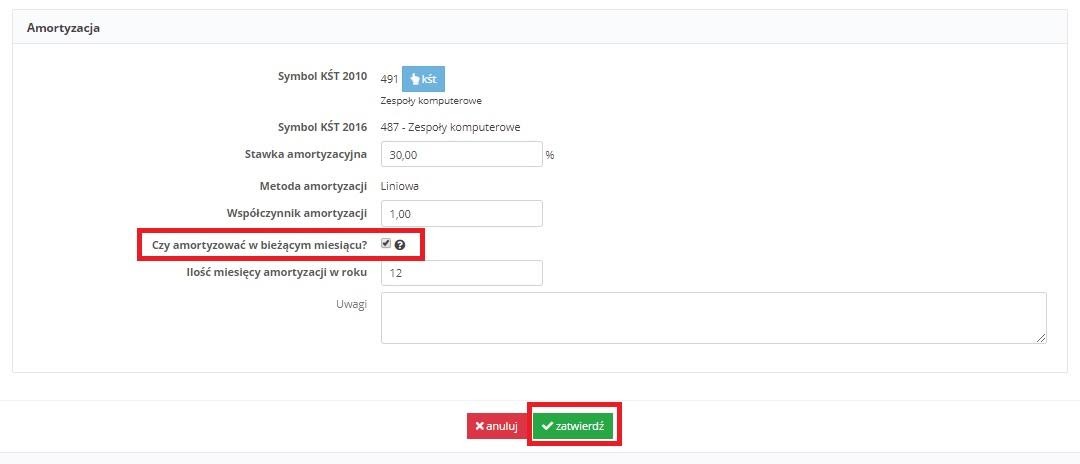

W ifirma.pl, w miesiącu następującym po miesiącu zawieszenia działalności, w zakładce Majątek ➡ Rejestr środków trwałych należy wybrać nazwę środka trwałego, a następnie przejść do edycji.

W części dotyczącej amortyzacji należy odznaczyć opcję Czy amortyzować w bieżącym miesiącu?

Powyższą opcję ponownie zaznaczamy, w miesiącu wznowienia działalności.

Powyższe czynności należy wykonać przy każdym środku trwałym, który jest w trakcie amortyzacji, a nie będzie używany w okresie zawieszenia.

Autor: Zespół ifirma.pl, Monika Kobylak – ifirma.pl

Sprawdź również: Wykreślenie z rejestru podatników VAT

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Środki trwałe

Najnowsze w kategorii:

Środki trwałe