FAQ – Roczna składka zdrowotna

1.Dochód roczny wykazany na DRA za 04/2025 - a zeznanie roczne PIT-36 za rok 2024?

Jak sprawdzić, czy zeznanie roczne składki zdrowotnej zawiera te same wartości co zeznanie roczne podatku dochodowego?

-

1. Po pierwsze sprawdź, ile wynosi dochód roczny wykazany na DRA/RCA za 04/2025.

- jeżeli Twoje rozliczenie roczne jest na DRA, sprawdź wartość:

w części:

XII. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE 11)

punkt:

04. FORMA OPODATKOWANIA: ZASADY OGÓLNE – PODATEK WEDŁUG SKALI

pozycja:

05. KWOTA DOCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE

- jeżeli Twoje rozliczenie roczne jest na RCA, sprawdź wartość:

w części:

F. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE 8)

punkt:

04. FORMA OPODATKOWANIA: ZASADY OGÓLNE – PODATEK WEDŁUG SKALI

pozycja:

05. KWOTA DOCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE

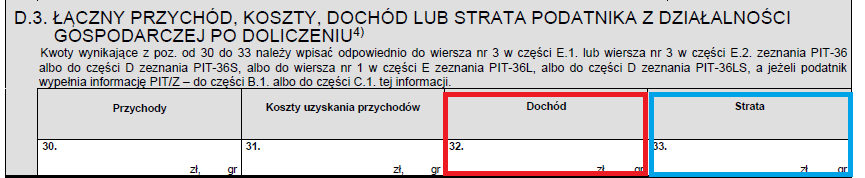

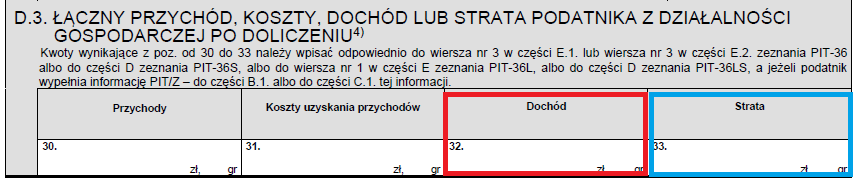

2. Po drugie porównaj czy wskazana kwota odpowiada wartościom z PIT-36, które zostaną ujęte we wzorze podanym poniżej.

| KWOTA DOCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE = A – B – C + D |

| A – wartość dochodu z PIT/B:

PIT/B:  * W przypadku kiedy w PIT/B kwota widnieje w polu strata i wartość z punktu D ujętego w tabeli wynosi zero, należy przyjąć dochód przedsiębiorcy jako wartość 0 |

| B – składki społeczne pomniejszające dochód do opodatkowania PIT-36 – wartość pola 200 jeżeli przedsiębiorca na zeznaniu występuje jako podatnik lub 201, jeżeli jako współmałżonek. Wskazane pole zawiera składki społeczne naliczone dla wszystkich dochodów osiągniętych przez osoby składające zeznanie dlatego, jeżeli płatnik składek również płacił składki społeczne za przedsiębiorcę, np. z umowy o pracę wskazaną wartość należy pomniejszyć o wartość zapłaconych składek przez płatnika.  |

| C – Suma pozycji pomniejszających dochód, podane niżej punkty należy zsumować:

C = 1+2+3 1) PIT/B – wartość przychodów osiągniętych w okresie zawieszenia wykazanych na PIT/B |

| D – suma pozycji podwyższających dochód, podane niżej punkty należy zsumować.

D = 1+2 1) PIT/B – wartość kosztów osiągniętych w okresie zawieszenia wykazanych na PIT/B |

2.Dochód roczny wykazany na DRA za 04/2025 - a zeznanie roczne PIT-36L za rok 2024?

Jak sprawdzić, czy zeznanie roczne składki zdrowotnej zawiera te same wartości co zeznanie roczne podatku dochodowego?

1. Po pierwsze sprawdź, ile wynosi dochód roczny wykazany na DRA/RCA za 04/2025.

- jeżeli Twoje rozliczenie roczne jest na DRA, sprawdź wartość:

w części:

XII. ROCZNE ROZLICZENIE SKŁADKI NA

UBEZPIECZENIE ZDROWOTNE 11)

punkt:

12. FORMA OPODATKOWANIA: ZASADY OGÓLNE – PODATEK LINIOWY

pozycja:

13. KWOTA DOCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE

- jeżeli Twoje rozliczenie roczne jest na RCA, sprawdź wartość:

w części:

F. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE 8)

punkt:

12. FORMA OPODATKOWANIA: ZASADY OGÓLNE – PODATEK LINIOWY

pozycja:

13. KWOTA DOCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE

2. Po drugie porównaj czy wskazana kwota odpowiada wartościom z PIT-36L, które zostaną ujęte we wzorze podanym poniżej.

| KWOTA DOCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE = A – B – C + D |

| A – wartość dochodu z PIT/B:

PIT/B:

* W przypadku kiedy w PIT/B kwota widnieje w polu strata i wartość z punktu D ujętego w tabeli wynosi zero, należy przyjąć dochód przedsiębiorcy jako wartość 0 |

| B – składki społeczne pomniejszające dochód do opodatkowania

PIT-36L – wartość pola 40 – tylko i wyłącznie składki dotyczące prowadzonej działalności gospodarczej na podatku liniowym |

| C – Suma pozycji pomniejszających dochód, podane niżej punkty należy zsumować:

C = 1+2+3 1) PIT/B – wartość przychodów osiągniętych w okresie zawieszenia wykazanych na PIT/B poz. 34 |

| D – suma pozycji podwyższających dochód, podane niżej punkty należy zsumować.

D = 1+2 1) PIT/B – wartość kosztów osiągniętych w okresie zawieszenia wykazanych na PIT/B poz. 35 2) PIT-IP – wartość kosztów uzyskania przychodów związanych z kwalifikowanymi prawami poz. 17 |

3.Przychód roczny wykazany na DRA za 04/2025 - a zeznanie roczne PIT-28 za rok 2024?

Jak sprawdzić, czy zeznanie roczne składki zdrowotnej zawiera te same wartości co zeznanie roczne podatku dochodowego?

- 1. Po pierwsze sprawdź, ile wynosi dochód roczny wykazany na DRA/RCA za 04/2025.

- jeżeli Twoje rozliczenie roczne jest na DRA, sprawdź wartość:

w części:

XII. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE 11)

punkt:

19. FORMA OPODATKOWANIA: RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

pozycja:

20. KWOTA PRZYCHODÓW OSIĄGNIĘTYCH Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE

- jeżeli Twoje rozliczenie roczne jest na RCA, sprawdź wartość:

w części:

F. ROCZNE ROZLICZENIE SKŁADKI NA UBEZPIECZENIE ZDROWOTNE 8)

punkt:

19. FORMA OPODATKOWANIA: RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

pozycja:

20. KWOTA PRZYCHODÓW OSIĄGNIĘTYCH Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE

-

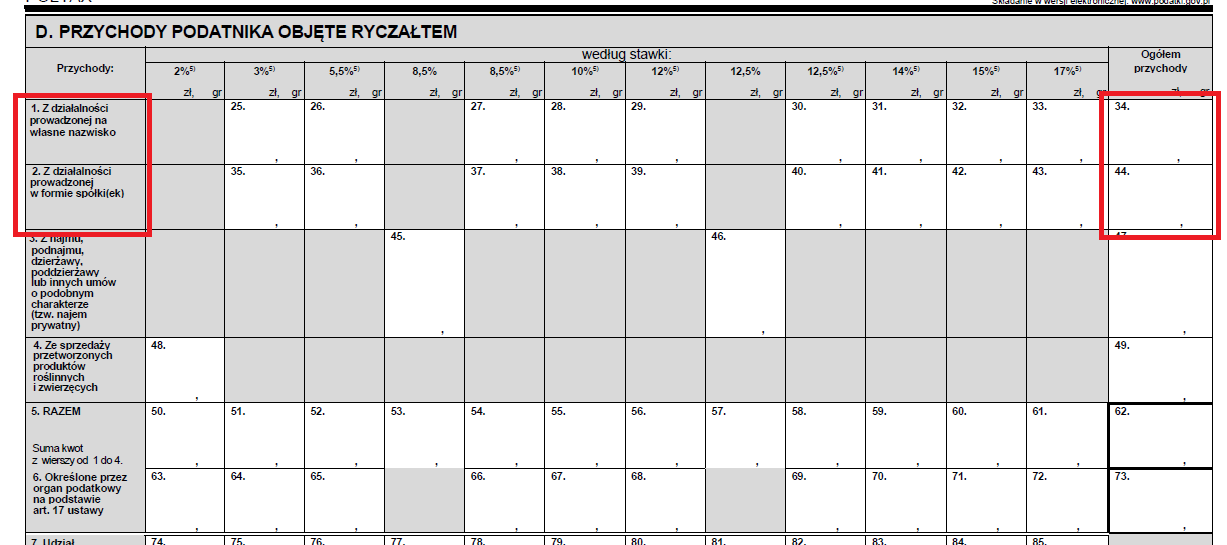

2. Po drugie porównaj czy wskazana kwota odpowiada wartościom z PIT-28, które zostaną ujęte we wzorze podanym poniżej.

| KWOTA PRZYCHODU OSIĄGNIĘTEGO Z DZIAŁALNOŚCI GOSPODARCZEJ W ROKU, KTÓREGO DOTYCZY ROCZNE ROZLICZENIE = A – B + C |

| A – wartość przychodu z PIT-28:

PIT-28: suma pozycji 34 i 44

|

| B – składki społeczne pomniejszające przychód do opodatkowania

PIT-28 – wartość pola 97, tylko i wyłączenie składki społeczne z działalności gospodarczej rozliczanej wg ryczałtu ewidencjonowanego |

| C – Suma pozycji podwyższających przychód, podane niżej punkty należy zsumować:

C = 1+2 1) PIT-28 – wartość przychodów osiągniętych w okresie zawieszenia wykazanych na PIT-28 poz. 250 |

4.Obniżenie rocznej składki zdrowotnej do wysokości podatku należnego

Jeżeli przedsiębiorca spełnia warunki dla zwolnienia i chce je wykazać w deklaracji rocznej DRA/RCA za kwiecień, podczas generowania deklaracji oznacza checkbox Stosuję obniżenie składki zdrowotnej do wysokości podatku dochodowego i wpisuje kwotę podatku.

Skąd wziąć kwotę podatku należnego?

Z podanych materiałów wynika, że należy porównać składkę zdrowotną z podatkiem należnym z zeznania rocznego – podatek należny pobiera się z PIT-36.

Infolinia ZUS nie odnosi się do pola deklaracji PIT-36, z jakiego należy pobrać wartość podatku.

Wg informacji otrzymanej z Krajowej Informacji Skarbowej (KIS):

“W części K zeznania PIT-36 podatnicy dokonują obliczenia zobowiązania podatkowego. W poz. 296 należy wykazać podatek należny, po zaokrągleniu do pełnych złotych, w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.”

Przedsiębiorca dokonujący rozliczenia sam powinien ocenić, czy zastosuje wartość powyższego pola. Należy pamiętać, że w przypadku rozliczenia wspólnego podatek dzieli się na 2.

Jeżeli składka roczna jest wyższa niż podatek należny, wtedy wartość składki ulegnie obniżeniu do wysokości podatku należnego.

5.Przejście do ifirma.pl w bieżącym roku a rozliczenie roczne składki zdrowotnej za rok poprzedni

Rozliczenie roczne składki zdrowotnej za rok poprzedni jest integralną częścią deklaracji ZUS DRA za kwiecień roku następnego. Dlatego składając deklarację DRA za 04/2025 również należy uzupełnić dane w tabeli dotyczącej Rocznego rozliczenie składki na ubezpieczenie zdrowotne za rok 2024, nawet pomimo tego, że w roku 2024 przedsiębiorca rozliczał się poza serwisem ifirma.pl.

Jak uzupełnić dane zostało opisane poniżej:

Ustaw w lewym górnym rogu serwisu kwiecień 2025 kolejno przejdź do zakładki Księgowość → Deklaracje → Deklaracje, kolejno kliknij ZUS w celu wygenerowania deklaracji ZUS za kwiecień. Zobaczysz tabelkę Roczne rozliczenie składki na ubezpieczenie zdrowotne.

-

Określ, jakie zeznanie roczne zostało złożone do urzędu skarbowego wybierając odpowiedni checkbox:

- PIT-36 – rozliczene wg skali podatkowej,

- PIT-36L – rozliczenie wg podatku liniowego,

- PIT-28 – rozliczenie ryczałtem ewidencjonowanym

-

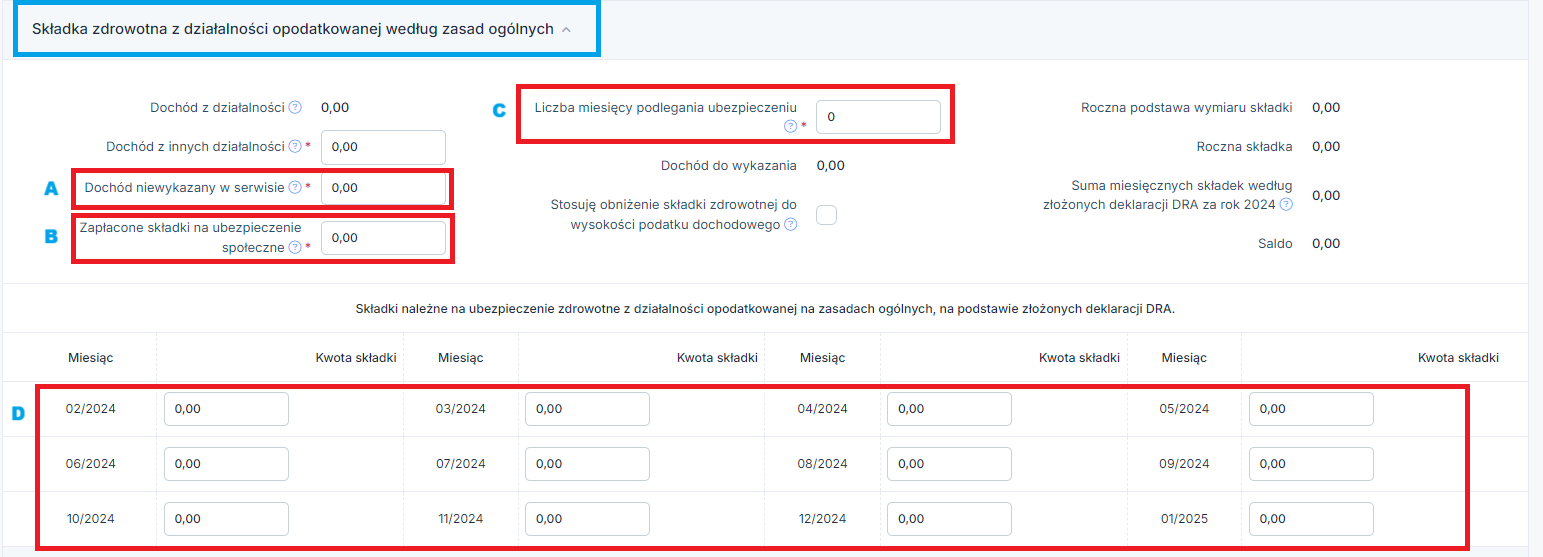

Jeżeli w pierwszym kroku oznaczony został checkbox PIT-36 należy uzupełnić poniższą tabelkę

Na zrzucie zostały oznaczone pola konieczne do uzupełnienia w celu wygenerowania rozliczenia rocznej składki zdrowotnej, które dotyczą wszystkich przedsiębiorców.

A – uzupełnij dochód za rok 2024, gdzie go znajdziesz na zeznaniu PIT-36? – zapoznaj się z punktem FAQ 1. Dochód roczny wykazany na DRA za 04/2025 – a zeznanie roczne PIT-36 za rok 2024?

B – pole uzupełniasz wartością zapłaconych w roku 2024 składek, jeżeli składki społeczne nie były rozliczone jako koszt, jeżeli skorzystasz z naszej instrukcji podanej powyżej i już na poziomie dochodu odejmiesz składki to tutaj pozostaw wartość 0

C – wpisz liczbę miesięcy w roku 2024 kiedy była prowadzona działalność gospodarcza, w liczbie miesięcy nie uwzględnia się pełnych miesięcy zawieszenia i okresów, w których przedsiębiorca korzystał ze zwolnienia z zapłaty składki zdrowotnej

D – uzupełnij wartość należnych składek wykazanych na deklaracjach złożonych do ZUS dotyczących rozliczenia roku 2024, jeżeli przejście do serwisu ifirma.pl nastąpiło w styczniu 2025, automatycznie serwis podpowie wartość za styczeń, gdyż styczeń 2025 jest ostatnią deklaracją dla roku składkowego na skali podatkowej.

Nie wiesz, skąd wziąć wartość składek, zaloguj się na swoje konto eZUS tam znajdziesz wysłane do ZUS deklaracje. Instrukcja dostępna tutaj.

-

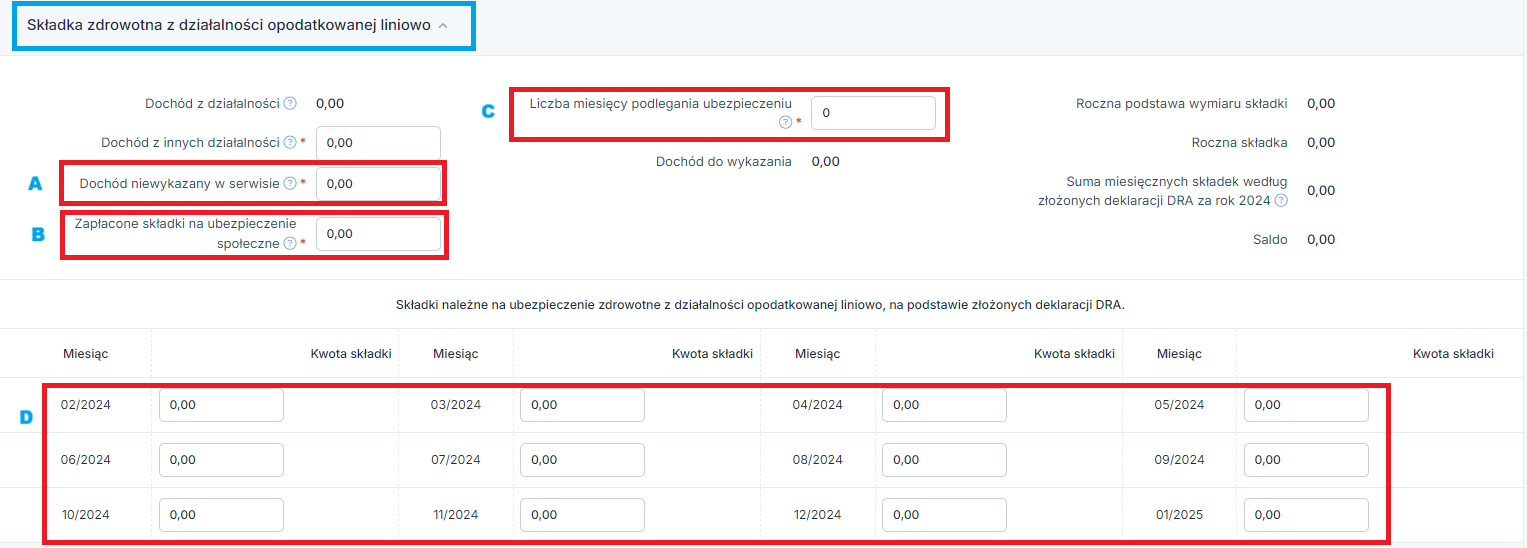

Jeżeli w pierwszym kroku oznaczony został checkbox PIT-36L należy uzupełnić poniższą tabelkę

Na zrzucie zostały oznaczone pola konieczne do uzupełnienia w celu wygenerowania rozliczenia rocznej składki zdrowotnej, które dotyczą wszystkich przedsiębiorców.

A – uzupełnij dochód za rok 2024, gdzie go znajdziesz na zeznaniu PIT-36L? – zapoznaj się z punktem FAQ 2. Dochód roczny wykazany na DRA za 04/2025 – a zeznanie roczne PIT-36L za rok 2024?

B – pole uzupełniasz wartością zapłaconych w roku 2024 składek, jeżeli składki społeczne nie były rozliczone jako koszt, jeżeli skorzystasz z naszej instrukcji podanej powyżej i już na poziomie dochodu odejmiesz składki to tutaj pozostaw wartość 0

C – wpisz liczbę miesięcy w roku 2024 kiedy była prowadzona działalność gospodarcza, w liczbie miesięcy nie uwzględnia się pełnych miesięcy zawieszenia i okresów, w których przedsiębiorca korzystał ze zwolnienia z zapłaty składki zdrowotnej

D – uzupełnij wartość należnych składek wykazanych na deklaracjach złożonych do ZUS dotyczących rozliczenia roku 2024, jeżeli przejście do serwisu ifirma.pl nastąpiło w styczniu 2025, automatycznie serwis podpowie wartość za styczeń, gdyż styczeń 2025 jest ostatnią deklaracją dla roku składkowego na skali podatkowej.

Nie wiesz, skąd wziąć wartość składek, zaloguj się na swoje konto eZUS tam znajdziesz wysłane do ZUS deklaracje. Instrukcja dostępna tutaj.

-

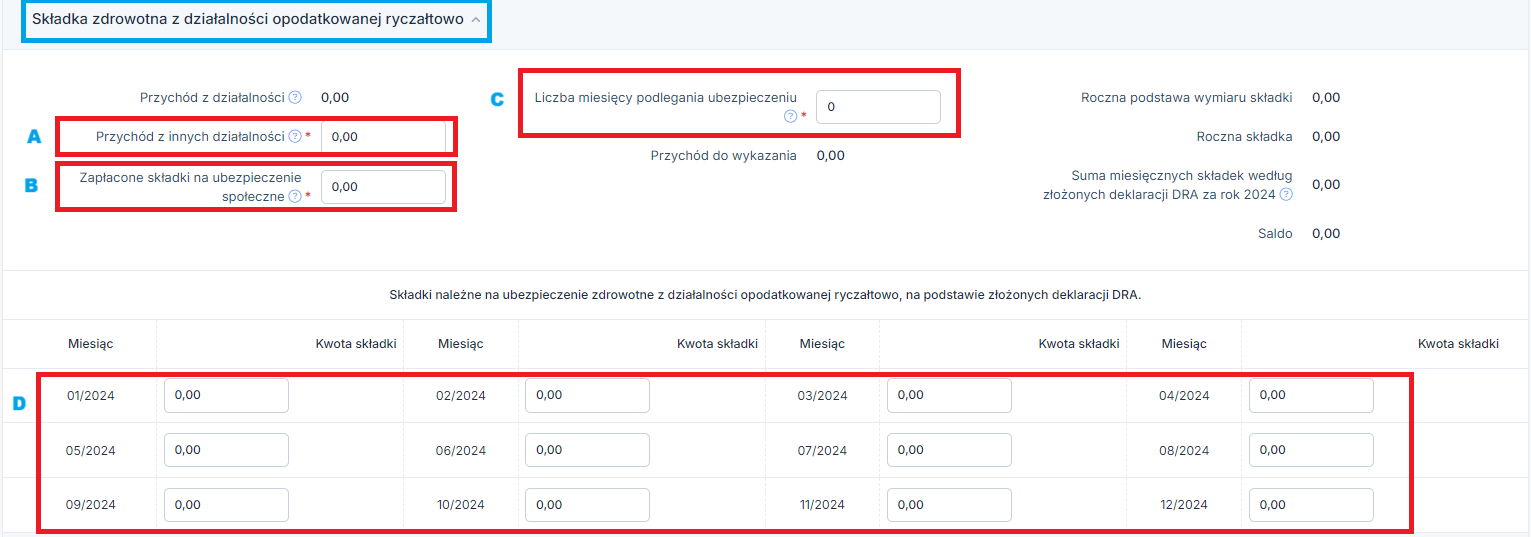

Jeżeli w pierwszym kroku oznaczony został checkbox PIT-28 należy uzupełnić poniższą tabelkę

Na zrzucie zostały oznaczone pola konieczne do uzupełnienia w celu wygenerowania rozliczenia rocznej składki zdrowotnej, które dotyczą wszystkich przedsiębiorców.

A – uzupełnij przychód za rok 2024, gdzie go znajdziesz na zeznaniu PIT-28? – zapoznaj się z punktem FAQ 3. Przychód roczny wykazany na DRA za 04/2025 – a zeznanie roczne PIT-28 za rok 2024?

B – pole uzupełniasz wartością zapłaconych w roku 2024 składek, jeżeli skorzystasz z naszej instrukcji podanej powyżej i już na poziomie przychodu odejmiesz składki to tutaj pozostaw wartość 0

C – wpisz liczbę miesięcy w roku 2024 kiedy była prowadzona działalność gospodarcza, w liczbie miesięcy nie uwzględnia się pełnych miesięcy zawieszenia i okresów, w których przedsiębiorca korzystał ze zwolnienia z zapłaty składki zdrowotnej

D – uzupełnij wartość należnych składek wykazanych na deklaracjach złożonych do ZUS dotyczących rozliczenia roku 2024.

Nie wiesz, skąd wziąć wartość składek, zaloguj się na swoje konto eZUS tam znajdziesz wysłane do ZUS deklaracje. Instrukcja dostępna tutaj.

6.Jak na PIT-36 i PIT36L sprawdzić czy składka społeczna jest ujęta w kosztach, czy odliczana od dochodu?

W celu wyliczenia rocznego dochodu dla ZUS, żeby wiedzieć, czy należy go pomniejszyć o zapłacone składki społeczne, ważne jest, żeby wiedzieć, czy są one kosztem, czy pomniejszają dochód do opodatkowania. Dochód dla składki zdrowotnej pomniejsza się tylko o składki społeczne, jeżeli nie zostały już zaliczone w koszty uzyskania.

Jak zatem ocenić na podstawie złożonego zeznania rocznego z podatku dochodowego jak liczona jest składka społeczna? Odpowiedź poniżej.

Jeżeli składka społeczna jest odliczona od dochodu, to będzie widoczna:

a) PIT-36 – wartość pola 200 jeżeli przedsiębiorca na zeznaniu występuje jako podatnik lub 201, jeżeli jako współmałżonek. Wskazane pole zawiera składki społeczne naliczone dla wszystkich dochodów osiągniętych przez osoby składające zeznanie dlatego, jeżeli płatnik składek również płacił składki społeczne za przedsiębiorcę, np. z umowy o pracę wskazaną wartość należy pomniejszyć o wartość zapłaconych składek przez płatnika.

b) PIT-36L – wartość pola 40 – tylko i wyłącznie składki dotyczące prowadzonej działalności gospodarczej na podatku liniowym

![]()

Jeżeli jest ujęta w kosztach, będzie widoczna:

a) na obowiązkowym załączniku do PIT-36 i PIT-36L to jest na PIT/B jest to wartość pola 36

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne artykuły:

- Jak wypełnić ZUS Z-3 – zasiłek chorobowy

- Roczne rozliczenie składki zdrowotnej w podatku dochodowym

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- IFT-2R – Informacja o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski

Najnowsze artykuły: