Spis treści:

1. Pojazd pracownika a jazdy lokalne

1. Pojazd pracownika a jazdy lokalne

-

a) Ryczałt za jazdy lokalne

b) Kilometrówka – Ewidencja przebiegu pojazdu w jazdach lokalnych

c) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę o pracę – do wysokości limitu

d) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę o pracę – przekroczenie limitu

e) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę zlecenie – do wysokości limitu

f) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę zlecenie – przekroczenie limitu

2. Pojazd pracownika a polecenie wyjazdu służbowego – delegacja

-

a) Jak rozliczyć wyjazd w celu odbycia podróży służbowej pracownika zatrudnionego na umowę o pracę/zlecenie – do wysokości limitu

b) Jak rozliczyć wyjazd w celu odbycia podróży służbowej pracownika zatrudnionego na umowę o pracę – przekroczenie limitu

c) Jak rozliczyć wyjazd w celu odbycia podróży służbowej pracownika zatrudnionego na umowę zlecenie – przekroczenie limitu

1. Pojazd pracownika a jazdy lokalne

Pracownik może, na podstawie umowy cywilnoprawnej zawartej z pracodawcą, wykorzystywać do jazd lokalnych w celach służbowych własny pojazd tj. samochód osobowy, motocykl lub motorower. Zgodnie z przepisami umowa ta powinna zostać sporządzona w formie pisemnej.

Przepisy regulujące tę kwestię zawarte są w Rozporządzeniu Ministra Infrastruktury z dnia 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy, które obowiązuje równocześnie z nowym Rozporządzeniem Ministra transportu z dnia 23 października 2007 r.

UWAGA!

2 stycznia 2023 r. zostało opublikowane rozporządzenie ministra infrastruktury z 22 grudnia 2022 r. zmieniające rozporządzenie w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy. To rozporządzenie zmieniające weszło w życie 17 stycznia 2023 roku.

2 stycznia 2023 r. zostało opublikowane rozporządzenie ministra infrastruktury z 22 grudnia 2022 r. zmieniające rozporządzenie w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy. To rozporządzenie zmieniające weszło w życie 17 stycznia 2023 roku.

Jazdy lokalne to jazdy w obszarze jednej miejscowości, w której siedzibę ma pracodawca, lub w stałym miejscu pracy pracownika. Wskazany obszar, miejsce pracy powinny być określone w umowie o pracę/zlecenie zawartej z pracownikiem. Co istotne definicja jazd lokalnych nie została wprost określona przepisami, przyjęcie wyżej wymienionej definicji wynika z określenia czym jest podróż służbowa, której jazda lokalna jest dopełnieniem. Zgodnie z art. 775 Kodeksu Pracy podróżą służbową jest zlecony pracownikowi wyjazd poza miejscowość, w której znajduje się siedziba pracodawcy lub poza stałe miejsce pracy tego pracownika.

Sposób rozliczenia jazd lokalnych uzależniony jest od treści zawartej umowy cywilnoprawnej z pracownikiem i może następować poprzez:

- wypłacenie ryczałtu, lub

- wypłacenie środków na podstawie prowadzonej przez pracownika ewidencji przebiegu pojazdu tzw. kilometrówki.

W przypadku gdy za jazdy lokalne przysługuje pracownikowi ryczałt, nie prowadzi się do takiego samochodu ewidencji przebiegu pojazdu i na odwrót wypłacając pracownikowi zwrot na podstawie ewidencji przebiegu nie liczy się kwot zgodnie z ograniczeniami ryczałtu.

Ważne!

Wypłacone na rzecz pracownika świadczenia zgodnie z wskaźnikami podanymi w przepisach są opodatkowane, nie podlegają naliczeniu ZUS. W sytuacji kiedy przedsiębiorca zdecyduje się na wypłatę kwoty ponad ustawowe limity będzie zobligowany do naliczenia od wypłaconej nadwyżki składek ZUS.

Wypłacone na rzecz pracownika świadczenia zgodnie z wskaźnikami podanymi w przepisach są opodatkowane, nie podlegają naliczeniu ZUS. W sytuacji kiedy przedsiębiorca zdecyduje się na wypłatę kwoty ponad ustawowe limity będzie zobligowany do naliczenia od wypłaconej nadwyżki składek ZUS.

Ponadto zgodnie z art. 23 ust. 1 pkt 36 lit. b ustawy o PIT wydatki ponoszone na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby wykonywanej działalności w jazdach lokalnych – w wysokości przekraczającej wysokość miesięcznego ryczałtu pieniężnego albo w wysokości przekraczającej stawki za jeden kilometr przebiegu pojazdu nie stanowią kosztu uzyskania przychodu przedsiębiorcy.

a) Ryczałt za jazdy lokalne

Ryczałt obliczany jest jako iloczyn stawki za 1 km przebiegu oraz miesięcznego limitu przebiegu kilometrów na jazdy lokalne. Stawki za 1 km przebiegu uzależnione są od pojemności skokowej silnika. Miesięczny limit kilometrów na jazdy lokalne ustala pracodawca, jednakże przy jego określaniu brana jest pod uwagę:

- liczba mieszkańców w gminie lub mieście, w którym jest zatrudniony pracownik,

- oraz stawki ustalone za 1 km dla określonej pojemności silnika.

Limity które są ustalone w Rozporządzeniu, wraz z maksymalnymi kwotami ryczałtów określa poniższa tabela.

| Liczba mieszkańców | Ilość kilometrów (km) | Rodzaj pojazdu | Pojemność silnika (cm3) | Stawka z 1 km (zł) |

Maksymalna stawka ryczałtu (zł) |

| do 100 000 | 300 | Samochód osobowy | do 900 | 0,89 | 267,00 |

| od 901 | 1,15 | 345,00 | |||

| Motocykl | do 50 | 0,69 | 207,00 | ||

| Motorower | od 51 | 0,42 | 126,00 | ||

| od 100 001 do 500 000 |

500 | Samochód osobowy | do 900 | 0,89 | 445,00 |

| od 901 | 1,15 | 575,00 | |||

| Motocykl | do 50 | 0,69 | 345,00 | ||

| Motorower | od 51 | 0,42 | 210,00 | ||

| powyżej 500 001 |

700 | Samochód osobowy | do 900 | 0,89 | 623,00 |

| od 901 | 1,15 | 805,00 | |||

| Motocykl | do 50 | 0,69 | 483,00 | ||

| Motorower | od 51 | 0,42 | 294,00 |

UWAGA!

Nowe stawki kilometrówki obowiązują od 17 stycznia 2023 r. Zgodnie z przepisem przejściowym (§ 2 ww. rozporządzenia Ministra Infrastruktury z 22 grudnia 2022 r.) – w przypadku oświadczenie, które zostało złożone przed dniem wejścia w życie rozporządzenia, do ustalenia kwoty miesięcznego ryczałtu przy zwrocie kosztów używania pojazdów do celów służbowych stosuje się stawki z poprzedniego rozporządzenia:

- dla samochodu osobowego:

- o pojemności skokowej silnika do 900 cm3 – 0,5214 zł,

- o pojemności skokowej silnika powyżej 900 cm3 – 0,8358 zł,

- dla motocykla – 0,2302 zł,

- dla motoroweru – 0,1382 zł.

Zwrot kosztów następuje po uprzednim złożeniu przez pracownika pisemnego oświadczenia o używaniu przez niego pojazdu w danym miesiącu.

Oświadczenie to powinno zawierać następujące elementy:

- dane dotyczące pojazdu (pojemność silnika, marka, numer rejestracyjny),

- ilość dni nieobecności pracownika w danym miesiącu oraz ilość dni w których pracownik nie dysponował pojazdem do celów służbowych.

Na podstawie wskazanego oświadczenie dokonuje się odpowiedniego przeliczenia pamiętając, iż kwotę ustalonego ryczałtu pracodawca zmniejsza:

- o 1/22 za każdy roboczy dzień nieobecności pracownika oraz za każdy dzień roboczy, w którym nie dysponował on pojazdem służbowym bez względu na faktyczną ilość dni w miesiącu.

Wypłacona kwota ryczałtu stanowi koszt uzyskania przychodu pracodawcy do wysokości limitu podanego w tabeli. Kwota ta stanowi jednocześnie przychód pracownika i podlega opodatkowaniu podatkiem dochodowym, wypłacona do wysokości limitu nie podlega naliczeniu składek ZUS.

Przykład 1.

Pracownik użytkuje na cele związane z działalnością pracodawcy prywatny pojazd osobowy o pojemności silnika 1341 cm3. W miesiącu czerwcu 2023 pracownik użytkował pojazd w firmie przez 19 dni roboczych (czerwiec miał 21 dni roboczych). Firma i miejsce pracy pracownika mieści się w miejscowości o około 300 000 mieszkańców.

Zgodnie z pojemnością silnika oraz liczbą mieszkańców za cały miesiąc pracy pracownikowi należałoby wypłacić ryczałt w wysokości 575,00 zł. Z uwagi na to, iż pracownik przez 2 dni robocze nie użytkował pojazdu w celach służbowych kwotę 575,00 zł należy pomniejszyć o 2 dni gdzie za każdy dzień zmniejszenie wynosi 1/22 kwoty.

Kwota zmniejszenia – wartość ryczałtu x ilość dni zmniejszenia x 1/22

575,00 zł x 2 x 1/22 = 52,27 zł

Kwota do wypłaty – wartość ryczałtu – kwota zmniejszenia

575,00 zł – 52,27 zł = 522,73 zł

▲ wróć na początek

b) Kilometrówka – Ewidencja przebiegu pojazdu w jazdach lokalnych

Zwrot kosztów za używanie samochodu będącego własnością pracownika może nastąpić, na podstawie prowadzonej przez pracownika Ewidencji przebiegu pojazdu tzw. kilometrówki. Warunkiem koniecznym do jego uzyskania jest prowadzenie ewidencji przebiegu pojazdu przez pracownika, która na koniec miesiąca zostaje potwierdzona przez pracodawcę.

Ewidencja przebiegu, o której mowa, powinna zawierać następujące dane:

- nazwisko i imię, adres zamieszkania osoby używającej pojazd,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- kolejny numer wpisu,

- datę i cel wyjazdu,

- opis trasy,

- liczbę faktycznie przejechanych kilometrów,

- stawkę za 1 km,

- sumę wynikającą z przemnożenia kilometrów i stawki,

- oraz podpis pracodawcy i jego dane.

Taką ewidencję można prowadzić w serwisie. Celem jej prowadzenia należy dodać pojazd pracownika, w zakładce Pojazdy ➡ Wszystkie operacje ➡ + dodaj pojazd ➡ wybrać opcję + niefirmowy (pracownika). Szczegóły dodania pojazdu znajdują się tutaj (w punkcie 3.6. Samochód osobowy pracownika).

Zwrot środków na podstawie kilometrówki ustala się jako iloczyn faktycznie przejechanych kilometrów i stawki za 1 km przebiegu, która jest analogiczna jak przy ryczałcie.

| Rodzaj pojazdu | Pojemność silnika (cm3) | Stawka z 1 km (zł) |

| Samochód osobowy | do 900 | 0,89 |

| od 901 | 1,15 | |

| Motocykl | do 50 | 0,69 |

| Motorower | od 51 | 0,42 |

Ważne!

Pracownik nie przedstawia Pracodawcy faktur za paliwo związanych z użytkiem prywatnego pojazdu na cele firmy, zwrot środków dokonywany jest na podstawie ryczałtu bądź kilometrówki.

Pracownik nie przedstawia Pracodawcy faktur za paliwo związanych z użytkiem prywatnego pojazdu na cele firmy, zwrot środków dokonywany jest na podstawie ryczałtu bądź kilometrówki.

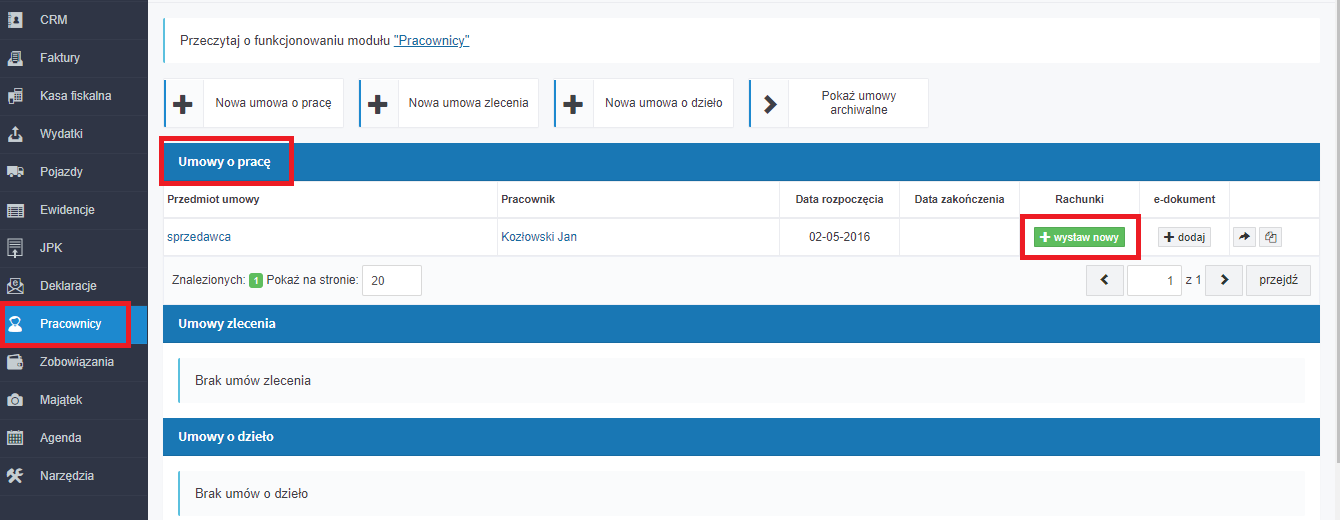

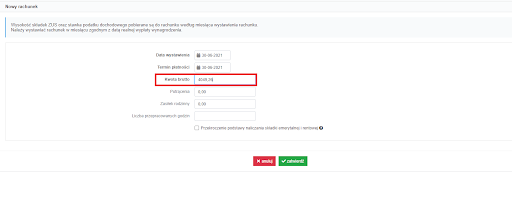

c) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę o pracę – do wysokości limitu

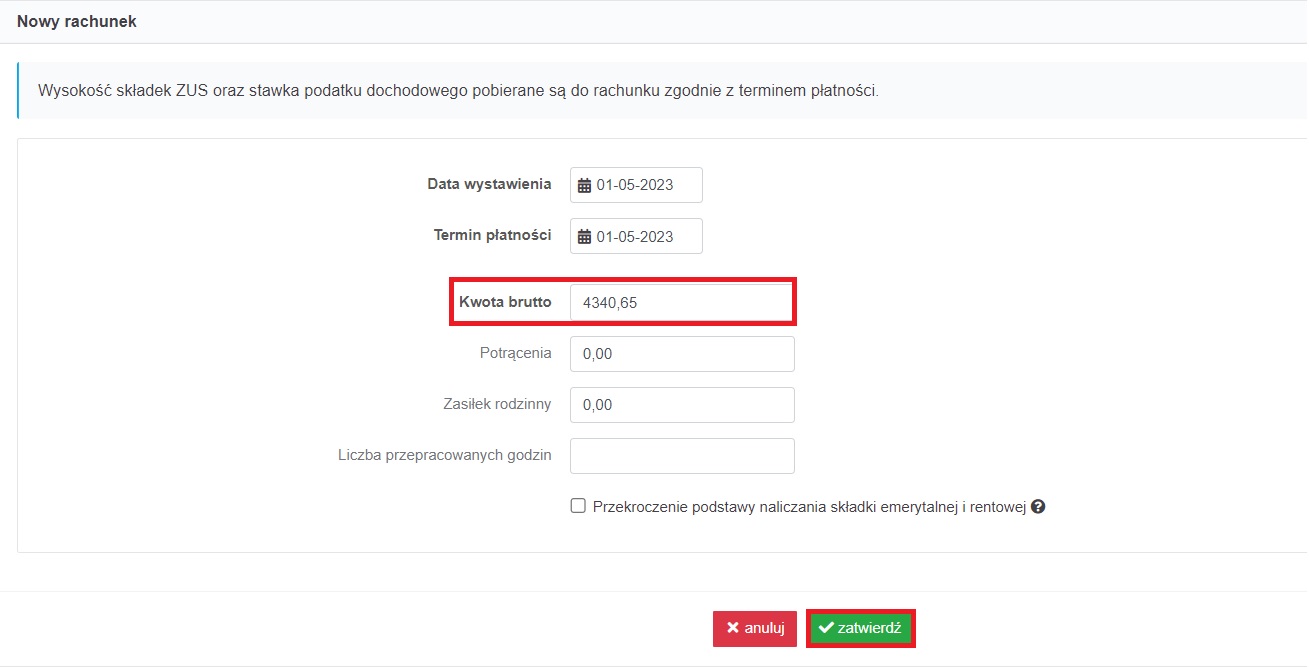

Aby wystawić rachunek do umowy o pracę po przejściu do zakładki Pracownicy ➡ Umowy w wierszu Umowy o pracę w kolumnie Rachunki należy wybrać opcję wystaw nowy.

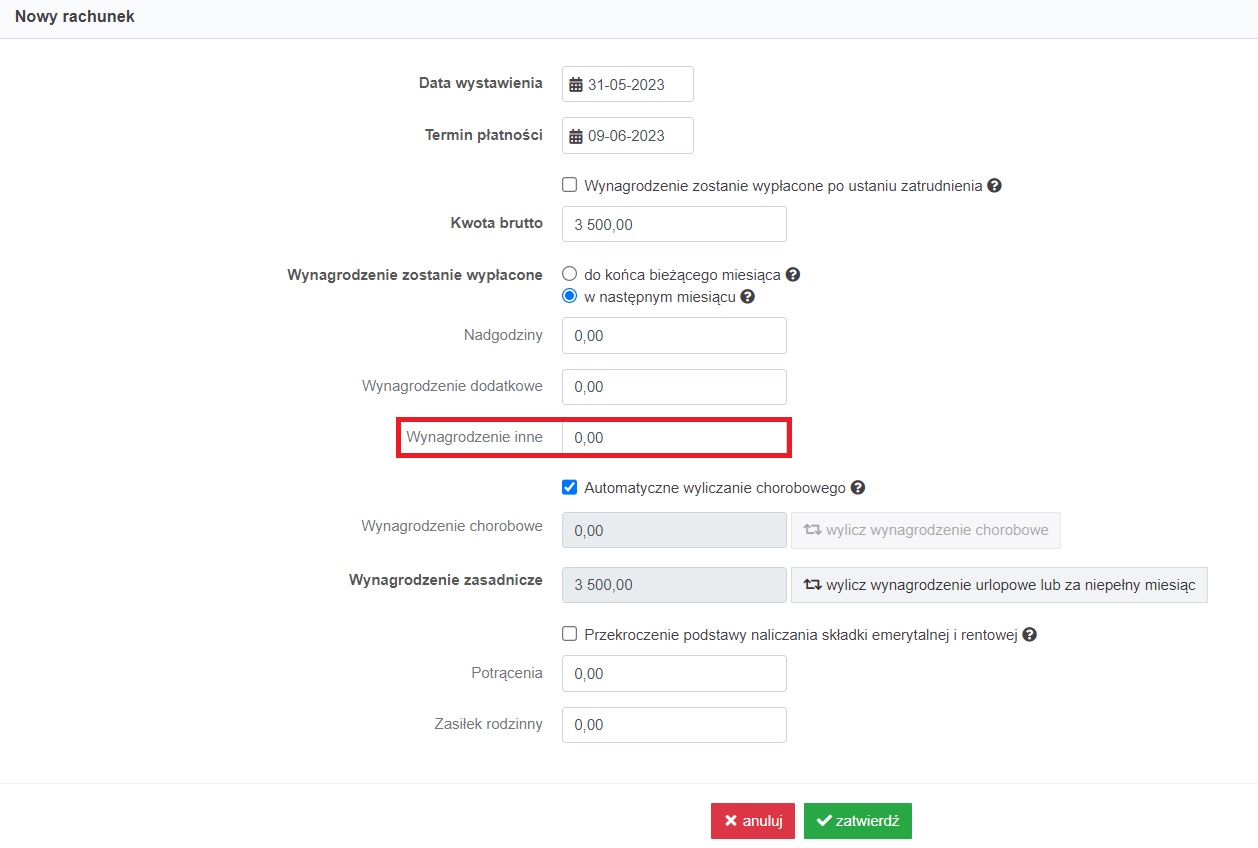

Po wybraniu opcji pokaże się widok wystawianego rachunku. Wartość ryczałtu/kilometrówki naliczonych w miesiącu, którego dotyczy wypłata wynagrodzenia należy ująć w polu Wynagrodzenie inne.

d) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę o pracę – przekroczenie limitu

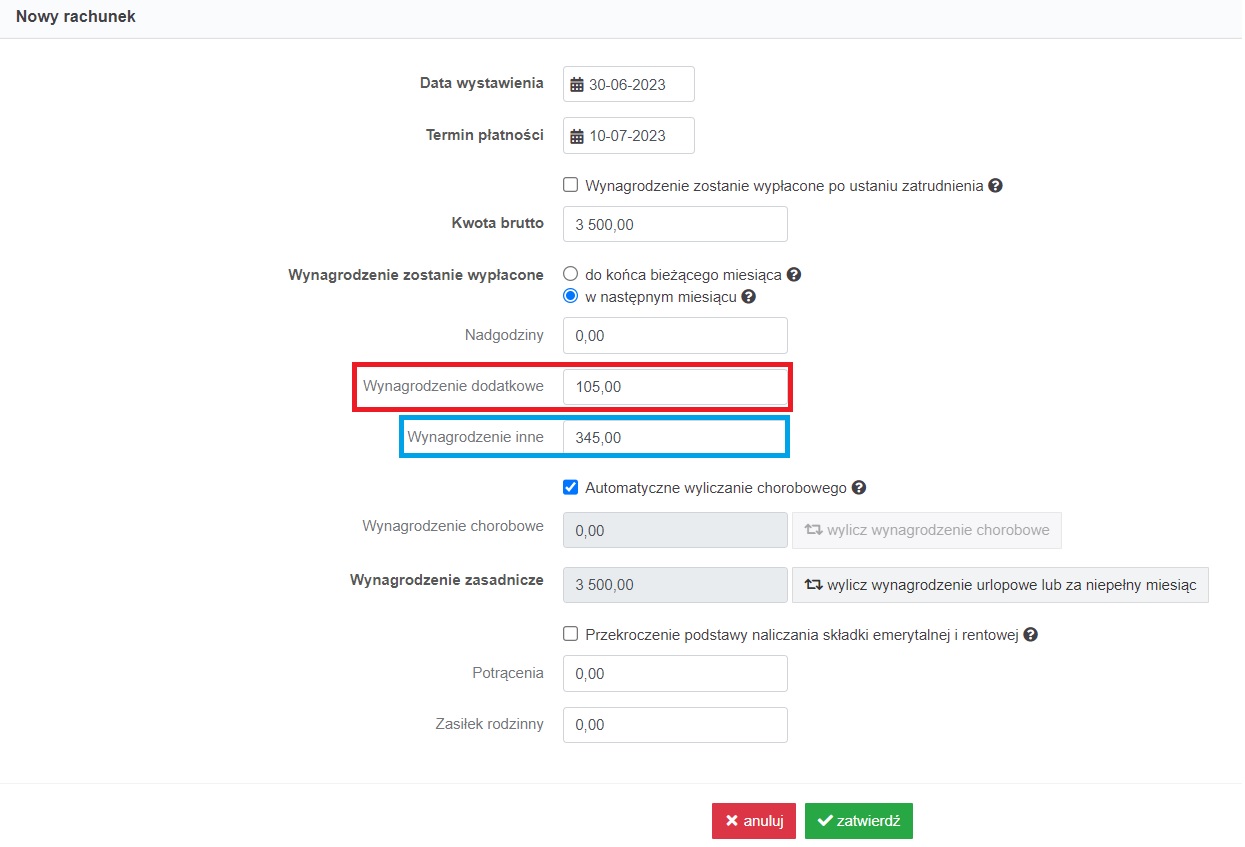

W sytuacji kiedy przedsiębiorca zdecydowałby się na wypłatę kwoty przekraczającej wartość ustalonego ryczałtu, czy wartości wynikającej z przejechanych na podstawie Ewidencji przebiegu pojazdu, to wartość do wysokości wskaźników powinna zostać ujęta jako Wynagrodzenie inne, nadwyżka ponad limit powinna być wykazana dodatkowo w polu Wynagrodzenie dodatkowe.

Ponadto przedsiębiorca powinien pamiętać, iż zgodnie z przepisami nadwyżka kwoty ponad limit nie stanowi jego kosztu, dlatego po naliczeniu wynagrodzenia należy wyksięgować koszt wypłaconej nadwyżki.

Przykład 2.

Pracownik, którego miejsce pracy znajduje się w miejscowości do 50 000 mieszkańców, cały miesiąc czerwiec 2023 użytkował prywatne auto dla celów służbowych. Pojemność silnika pojazdu to 1200 cm3. Pracodawca zdecydował się na naliczenie stawki za 1 km na poziomie 1,50 zł, gdzie stawka zgodna z przepisami wynosi 1,15 zł.

Ryczałt wyliczony zgodnie z wskaźnikiem wyniósł – 1,15 zł * 300 (ilość km dla miejscowości poniżej 100 tys. mieszkańców) = 345,00 zł

Ryczałt naliczony przez Pracodawcę – 1,50 zł * 300 = 450,00 zł

Nadwyżka ponad wskaźnik – 450,00 zł – 345,00 zł = 105,00 zł

Ujęcie w rachunku

W wystawionym dla pracownika rachunku kwota 345,00 zł zostanie ujęta jako Wynagrodzenie inne, kwota 105,00 zł zaś jako Wynagrodzenie dodatkowe.

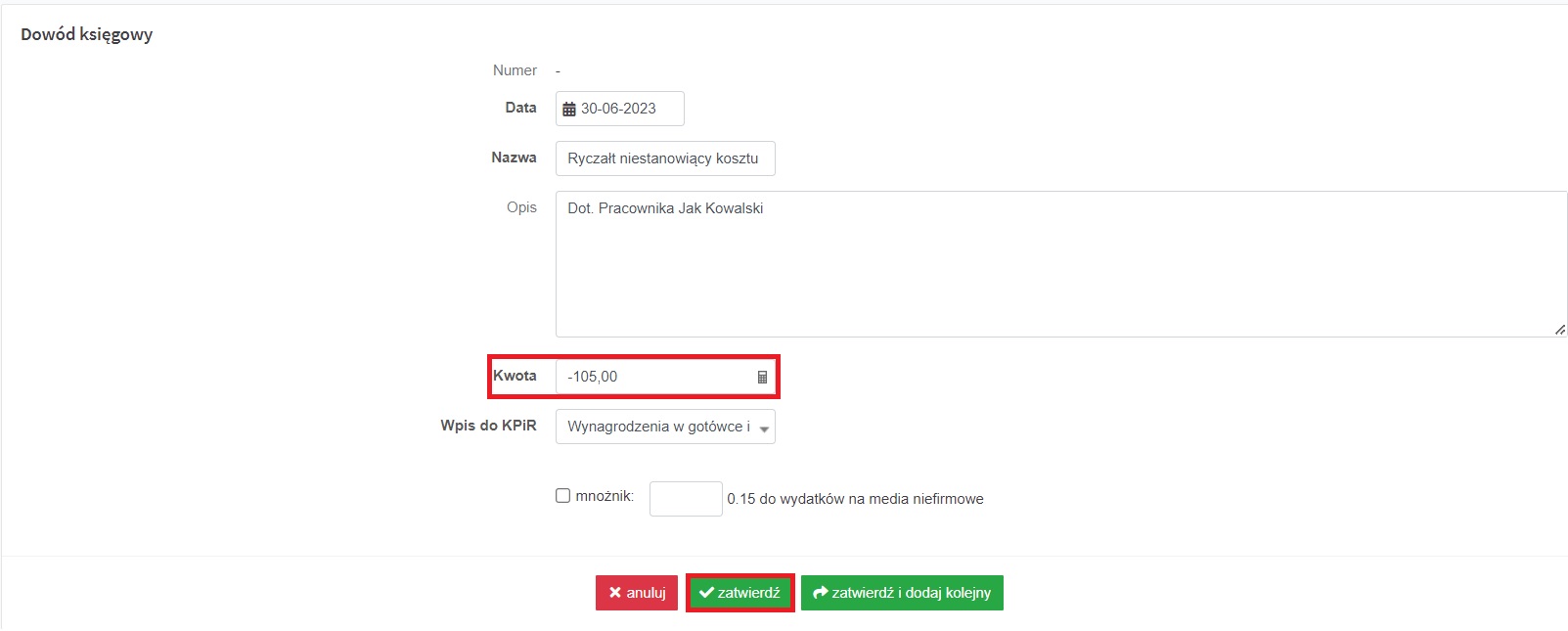

Wyksięgowanie kosztu wynagrodzenia

Z uwagi na to, iż kwota 105,00 zł nie jest kosztem przedsiębiorcy jej wyksięgowania należy dokonać poprzez wystawienie dowodu księgowego. W tym celu należy przejść do zakładki Wydatki ➡ Dodaj wydatek kolejno wybrać opcję +dowód księgowy.

Dodając dowód księgowy w polu:

- Data należy wskazać datę księgowania wynagrodzenia, dla terminowo wypłaconego wynagrodzenia tytułem umowy o pracę jest to ostatni dzień miesiąca, którego dotyczy wynagrodzenie,

- Nazwa należy ująć Ryczałt niestanowiący kosztu,

- Opis może pozostać pusty, można tutaj również ująć imię i nazwisko pracownika, którego dotyczyła korekta kosztu,

- Kwota ujemną wartość ryczałtu,

- z dostępnej listy Wpis do KPIR należy wybrać Wynagrodzenia w gotówce i naturze,

- checkbox mnożnik należy pozostawić nie zaznaczony.

Tak uzupełniony dokument należy zatwierdzić.

e) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę zlecenie – do wysokości limitu

Kwota ryczałtu/kilometrówki wypłacona tytułem umowy o zlecenie podlega jedynie opodatkowaniu. Żeby móc wystawić pracownikowi rachunek, na którym naliczony będzie jedynie podatek należy dodać dodatkową umowę dla pracownika, do której wraz z wypłatą będzie wystawiany rachunek za przejechane kilometry, naliczony ryczałt.

W tym celu należy przejść do zakładki Pracownicy ➡ Lista pracowników. Następnie w kolumnie Nazwisko i imię wybrać pracownika, dla którego nastąpi zwrot.

W kolejnym kroku należy skorzystać z dostępnej w prawym górnym rogu opcji +dodaj umowę, gdzie z rozwijalnej listy należy wybrać +Nowa umowa zlecenie.

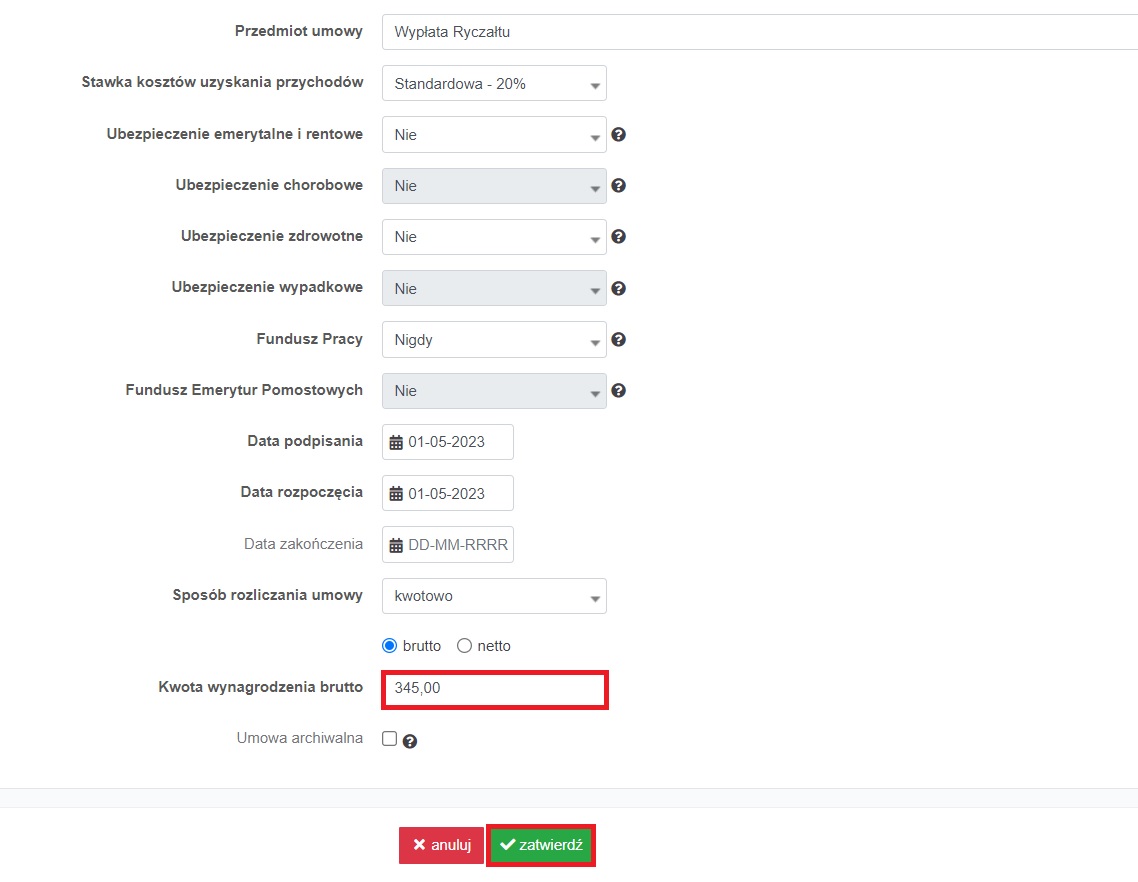

Dane umowy należy uzupełnić następująco:

Przedmiot umowy – wypłata ryczałtu lub wypłata kilometrówki, w zależności od wybranego rozliczenia z pracownikiem,

Stawka kosztów uzyskania przychodów – należy pozostawić opcję domyślną tj. Standardowa – 20%

Składki ZUS – należy pozostawić opcję domyślną tj. Brak składek ZUS

Składka wypadkowa – należy pozostawić opcję domyślną tj. Nie

Składka na Fundusz Pracy– należy pozostawić opcję domyślną tj. Nigdy

Składka na Fundusz Emerytur Pomostowych – należy pozostawić opcję domyślną tj. Nie

Data podpisania – należy wpisać datę, którą wskazano w umowie z pracownikiem o korzystaniu z auta prywatnego w działalności pracodawcy,

Data rozpoczęcia – należy wpisać datę, którą wskazano w umowie z pracownikiem o korzystaniu z auta prywatnego w działalności pracodawcy,

Sposób rozliczania umowy – należy pozostawić opcję domyślną tj. kwotowo

checkbox brutto, netto – należy pozostawić opcję domyślną tj. brutto

Kwota wynagrodzenia brutto – z uwagi na to, iż kwota wypłacana co miesiąc na podstawie rachunków może być zmienna wpisując kwotę można wpisać kwotę dowolną, pamiętając by na rachunkach każdorazowo wpisywać prawidłową wartość do wypłaty.

Tak uzupełniony dokument należy zatwierdzić.

Do umowy można już wystawić rachunek na wartość przysługującego w miesiącu ryczałtu bądź wartość wynikającą z kilometrówki. Aby wystawić rachunek do umowy zlecenie po przejściu do zakładki Pracownicy ➡ Umowy w wierszu Umowy zlecenia w kolumnie Rachunki należy wybrać opcję wystaw nowy.

Po wybraniu opcji pokaże się widok wystawianego rachunku. Wartość ryczałtu/kilometrówki naliczonych w miesiącu, którego dotyczy wypłata wynagrodzenia należy ująć w polu Kwota brutto. Jeżeli kwota różni się od kwoty wskazanej na umowie należy ją zamienić na prawidłową wartość. Uzupełniony rachunek należy zatwierdzić.

Uwaga!

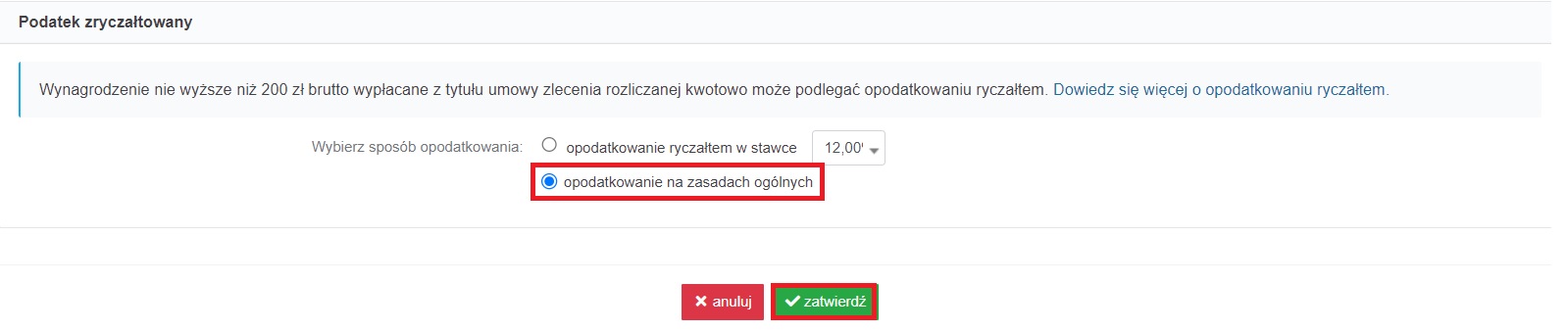

W sytuacji kiedy pokaże się komunikat czy opodatkować umowę podatkiem zryczałtowanym, czy podatkiem na zasadach ogólnych każdorazowo należy wybrać checkbox na zasadach ogólnych. Umowa dodatkowa powinna być opodatkowana analogicznie jak umowa główna z pracownikiem dlatego też przy kwotach od 200 zł w dół należy opodatkować umowę według standardowych zasad.

W sytuacji kiedy pokaże się komunikat czy opodatkować umowę podatkiem zryczałtowanym, czy podatkiem na zasadach ogólnych każdorazowo należy wybrać checkbox na zasadach ogólnych. Umowa dodatkowa powinna być opodatkowana analogicznie jak umowa główna z pracownikiem dlatego też przy kwotach od 200 zł w dół należy opodatkować umowę według standardowych zasad.

f) Jak ująć ryczałt/kilometrówkę w rachunku pracownika zatrudnionego na umowę zlecenie – przekroczenie limitu

W sytuacji kiedy przedsiębiorca zdecydowałby się na wypłatę kwoty przekraczającej wartość ustalonego ryczałtu, czy wartości wynikającej z przejechanych na podstawie Ewidencji przebiegu pojazdu to wartość do wysokości wskaźników powinna zostać wypłacona na podstawie rachunku wystawionego zgodnie z punktem e instrukcji, tj. rachunku do umowy wypłata ryczałtu, wypłata kilometrówki.

Wartość nadwyżki zaś powinna podwyższyć kwotę brutto do wypłaty w wystawionym za przepracowany miesiąc „standardowym” rachunku dla pracownika. W tym celu kwotę brutto rachunku należy zmienić poprzez dodanie jej do wartości przysługującego za dany miesiąc wynagrodzenia dla pracownika.

We wskazanej sytuacji przedsiębiorca powinien również pamiętać, iż zgodnie z przepisami nadwyżka kwoty ponad limit nie stanowi jego kosztu, dlatego po naliczeniu wynagrodzenia należy wyksięgować koszt wypłaconej nadwyżki. Sposób wyksięgowania kosztu został opisany tutaj.

▲ wróć na początek

2. Pojazd pracownika a polecenie wyjazdu służbowego – delegacja

Rozróżnienie czy wyjazdy pracownicze traktowane są jako podróż służbowa ma bardzo duże znaczenie pod kątem rozliczania podatkowego. Zgodnie z art. 775 Kodeksu Pracy podróżą służbową jest zlecony pracownikowi wyjazd poza miejscowość, w której znajduje się siedziba pracodawcy lub poza stałe miejsce pracy tego pracownika, analogicznie definicję przyjmuje się dla zatrudnionego zleceniobiorcy.

W sytuacji kiedy ma miejsce podróż służbowa koniecznie należy sporządzić polecenie wyjazdu służbowego. Wydatek jakim jest delegacja nie jest przychodem pracownika, nie podlega opodatkowaniu oraz naliczeniu składek ZUS.

Analizując przepisy odnośnie umowy zlecenia należy wziąć pod uwagę, iż na podstawie art. 742 Kodeksu cywilnego – zleceniodawca powinien zwrócić zleceniobiorcy wydatki, które ten poczynił w celu należytego wykonania zlecenia. Zwrot kosztów nie obejmuje jednak, z mocy prawa zwrotu wszystkich świadczeń, o których mowa w przepisach dotyczących delegacji służbowych pracowników. Aby dokonać zwrotu kosztów zleceniobiorcy w samej umowie zlecenie, powinno być zawarte, że zleceniodawca będzie dokonywać zwrotu kosztów związanych z podróżą służbową zleceniobiorcy w tym wypłat diet i ryczałtów.

Ważne!

Wypłacone na rzecz pracownika świadczenia w ramach delegacji nie podlega opodatkowaniu oraz nie nalicza się od niego składek ZUS. W sytuacji kiedy przedsiębiorca zdecyduje się na wypłatę kwoty ponad ustawowe limity będzie zobligowany do naliczenia podatku oraz składek ZUS od wypłaconej nadwyżki.

Wypłacone na rzecz pracownika świadczenia w ramach delegacji nie podlega opodatkowaniu oraz nie nalicza się od niego składek ZUS. W sytuacji kiedy przedsiębiorca zdecyduje się na wypłatę kwoty ponad ustawowe limity będzie zobligowany do naliczenia podatku oraz składek ZUS od wypłaconej nadwyżki.

Ponadto zgodnie z art. 23 ust. 1 pkt 36 lit. a ustawy o PIT wydatki ponoszone na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby wykonywanej działalności w celu odbycia podróży służbowej (jazdy zamiejscowe) w wysokości przekraczającej kwotę ustaloną przy zastosowaniu stawek za jeden kilometr przebiegu pojazdu nie stanowią kosztu uzyskania przychodu przedsiębiorcy.

Celem wypłaty kwoty za wykorzystanie pojazdu prywatnego w celu odbycia podróży służbowej pracownik powinien przedłożyć pracodawcy Ewidencję przebiegu pojazdu na podstawie, której pracodawca dokona wypłaty. Szczegóły dotyczące jej prowadzenia zostały opisane w punkcie b.

a) Jak rozliczyć wyjazd w celu odbycia podróży służbowej pracownika zatrudnionego na umowę o pracę/zlecenie – do wysokości limitu

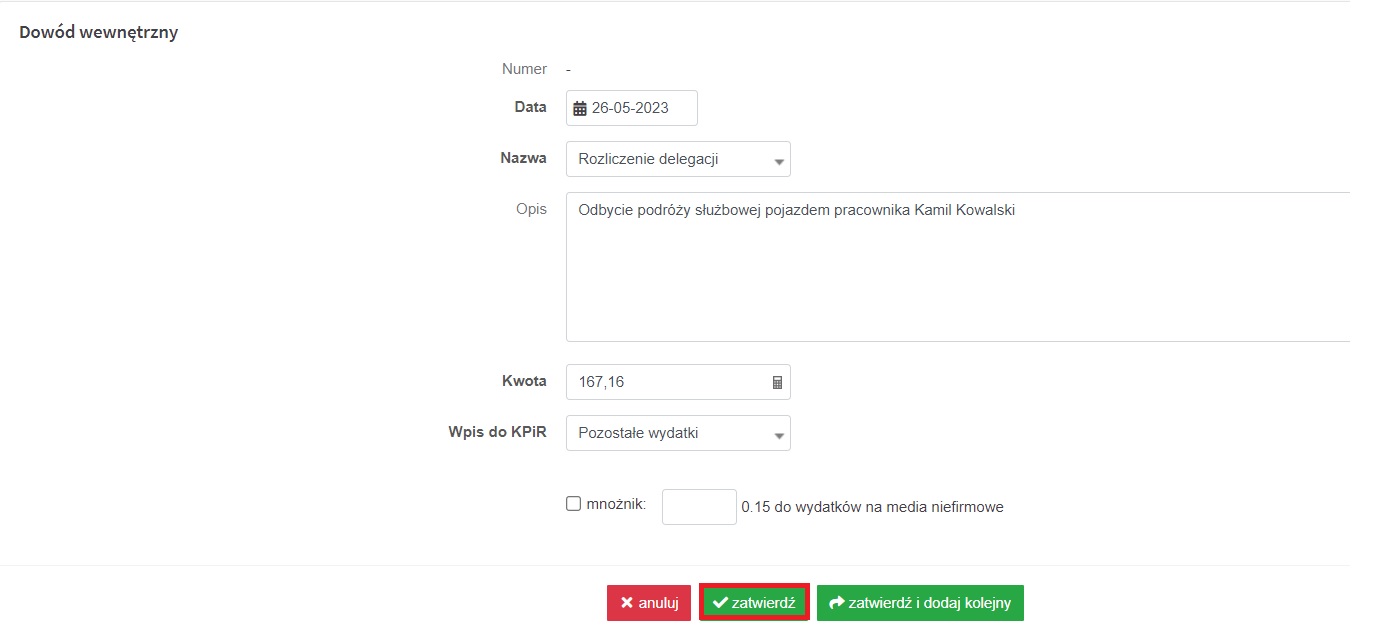

Wartość wynikającą z Ewidencji przebiegu pojazdu należy zaksięgować poprzez wystawienie dowodu wewnętrznego. W tym celu należy przejść do zakładki Wydatki ➡ Dodaj wydatek kolejno wybrać opcję +dowód wewnętrzny.

Dodając dowód wewnętrzny w polu:

- Data należy wskazać datę sporządzenia dokumentu, tj. datę wystawienia dokumentu rozliczenia delegacji pracownika,

- Nazwa należy pozostawić opcję domyślną Rozliczenie delegacji,

- Opis możemy uzupełnić jako Odbycie podróży służbowej pojazdem pracownika wskazując imię i nazwisko pracownika, którego dotyczył wyjazd,

- Kwota wskazujemy wartość wynikającą z Ewidencji przebiegu pojazdu tj. kilometrówki prowadzonej dla wyjazdu,

- z dostępnej listy Wpis do KPIR należy wybrać Pozostałe wydatki,

- checkbox mnożnik należy pozostawić nie zaznaczony.

Tak uzupełniony dokument należy zatwierdzić.

Ważne!

Kwotę wynikającą z kilometrówki należy wypłacić pracownikowi w wartości brutto tj. wartości wynikającej z iloczynu przejechanych kilometrów razy stawka za 1 km.

Kwotę wynikającą z kilometrówki należy wypłacić pracownikowi w wartości brutto tj. wartości wynikającej z iloczynu przejechanych kilometrów razy stawka za 1 km.

b) Jak rozliczyć wyjazd w celu odbycia podróży służbowej pracownika zatrudnionego na umowę o pracę – przekroczenie limitu

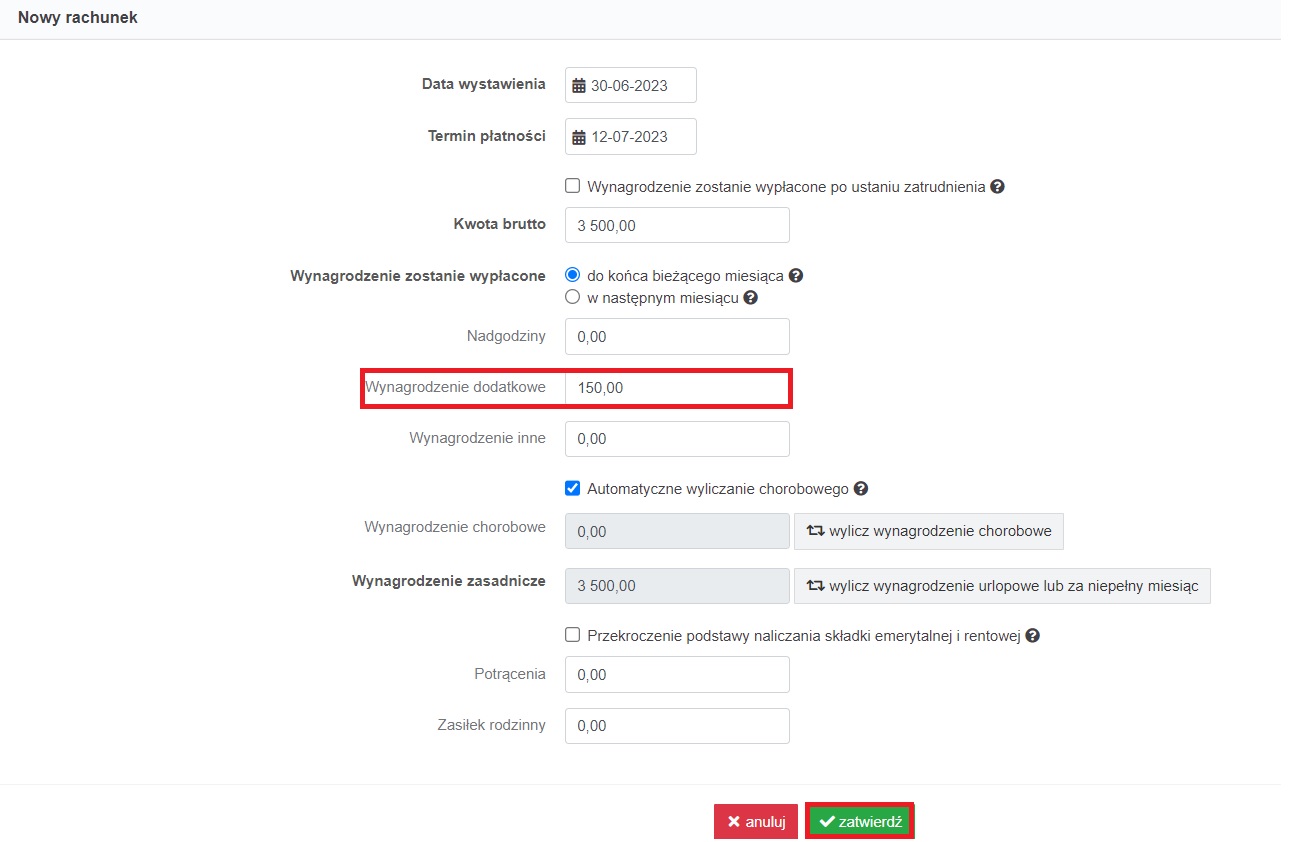

W sytuacji kiedy przedsiębiorca zdecydowałby się na wypłatę kwoty przekraczającej wartość ustalonego limitu wynikającego z przejechanych na podstawie Ewidencji przebiegu pojazdu kilometrów pomnożonych przez wskaźnik za 1 km to nadwyżka ponad limit powinna być wykazana dodatkowo w polu Wynagrodzenie dodatkowe.

Ponadto przedsiębiorca powinien pamiętać, iż zgodnie z przepisami nadwyżka kwoty ponad limit nie stanowi jego kosztu, dlatego po naliczeniu wynagrodzenia należy wyksięgować koszt wypłaconej nadwyżki.

Ujęcie w rachunku

Aby wystawić rachunek do umowy o pracę po przejściu do zakładki Pracownicy ➡ Umowy w wierszu Umowy o pracę w kolumnie Rachunki należy wybrać opcję wystaw nowy.

Po wybraniu opcji pokaże się widok wystawianego rachunku. Wartość wypłaty ponad limit wynikający z przeliczenia stawki za 1 km przez ilość przejechanych kilometrów należy ująć w polu Wynagrodzenie dodatkowe.

Przykład 3.

Pracownik w miesiącu czerwcu 2023 odbył podróż służbową, w której przejechał 300 km. Pojemność silnika pojazdu to 1200 cm3. Pracodawca zdecydował się na naliczenie stawki za 1 km na poziomie 1,50 zł, gdzie stawka zgodna z przepisami wynosi 1,15 zł.

Ryczałt wyliczony zgodnie z wskaźnikiem wyniósł – 1,15 zł * 300 (ilość km dla miejscowości poniżej 100 tys. mieszkańców) = 345,00 zł

Ryczałt naliczony przez Pracodawcę – 1,50 zł * 300 = 450,00 zł

Nadwyżka ponad wskaźnik – 450,00 zł – 345,00 zł = 105,00 zł

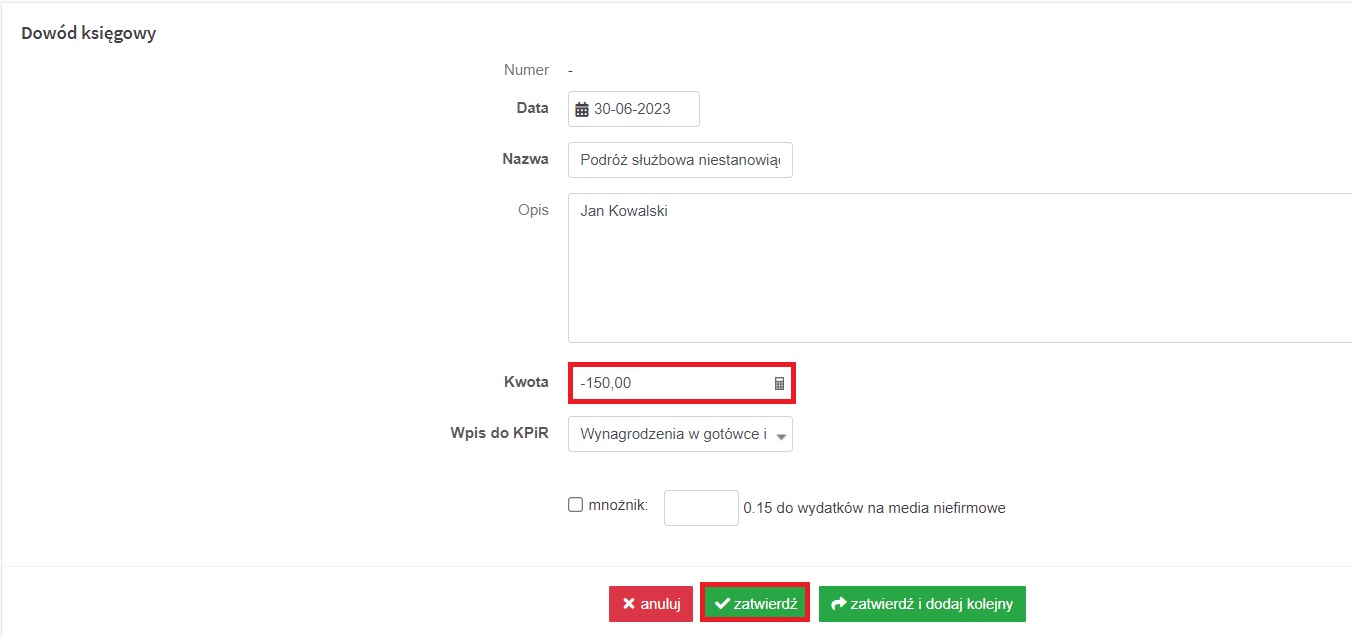

Wyksięgowanie kosztu wynagrodzenia

Z uwagi na to, iż kwota 105,00 zł nie jest kosztem przedsiębiorcy jej wyksięgowania należy dokonać poprzez wystawienie dowodu księgowego. W tym celu należy przejść do zakładki Wydatki ➡ Dodaj wydatek kolejno wybrać opcję +dowód księgowy.

Dodając dowód księgowy w polu:

- Data należy wskazać datę księgowania wynagrodzenia, dla terminowo wypłaconego wynagrodzenia tytułem umowy o pracę jest to ostatni dzień miesiąca, którego dotyczy wynagrodzenie,

- Nazwa należy ująć Podróż służbowa niestanowiąca kosztu,

- Opis może pozostać pusty, można tutaj również ująć imię i nazwisko pracownika, którego dotyczyła korekta kosztu,

- Kwota ujemną wartość ryczałtu,

- z dostępnej listy Wpis do KPIR należy wybrać Wynagrodzenia w gotówce i naturze,

- checkbox mnożnik należy pozostawić nie zaznaczony.

Tak uzupełniony dokument należy zatwierdzić.

c) Jak rozliczyć wyjazd w celu odbycia podróży służbowej pracownika zatrudnionego na umowę zlecenie – przekroczenie limitu

W sytuacji kiedy przedsiębiorca zdecydowałby się na wypłatę kwoty przekraczającej wartość ustalonego limitu wynikającego z przejechanych na podstawie Ewidencji przebiegu pojazdu kilometrów pomnożonych przez wskaźnik za 1 km to nadwyżka ponad limit powinna podwyższyć kwotę brutto do wypłaty w wystawionym za przepracowany miesiąc „standardowym” rachunku dla pracownika. W tym celu kwotę brutto rachunku należy zmienić poprzez dodanie jej do wartości przysługującego za dany miesiąc wynagrodzenia dla pracownika.

We wskazanej sytuacji przedsiębiorca powinien również pamiętać, iż zgodnie z przepisami nadwyżka kwoty ponad limit nie stanowi jego kosztu, dlatego po naliczeniu wynagrodzenia należy wyksięgować koszt wypłaconej nadwyżki. Sposób wyksięgowania kosztu został opisany tutaj.

Autor: Joanna Łuksza, Agnieszka Sołtys – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności