Spis treści:

Opłacanie składek na ubezpieczenia społeczne i zdrowotne jest jednym z podstawowych obowiązków każdego przedsiębiorcy. Jeżeli ktoś zdecyduje się na prowadzenie działalności gospodarczej musi pamiętać, że bez względu na to czy osiąga przychody, czy też nie i tak musi zapłacić składki ZUS. Jak co roku, wysokość składek społecznych się zmieniła, natomiast jeśli chodzi o składkę na ubezpieczenie zdrowotne, to od 2022 roku weszły w życie rewolucyjne zmiany wprowadzone tzw. Polskim Ładem.

Przeczytaj również nasz artykuł o składkach ZUS 2025 tutaj.

1. Rodzaje składek ZUS opłacanych przez przedsiębiorców

W ostatnich latach osoby, które rozpoczynają prowadzenie działalności gospodarczej, ale nie tylko one, mogą skorzystać z opłacania składek ZUS w następujących wariantach:

- Ulga na start

- ZUS preferencyjny

- Mały ZUS plus

- Duży ZUS

Wysokość opłacanych składek ZUS będzie uzależniona od wariantu, w jakim przedsiębiorca będzie mógł regulować płatności. W dalszej części omówimy jak zmieniła się wysokość składek ZUS w 2025 roku.

Niestety w związku z wejściem w życie Polskiego Ładu, przedsiębiorcy będą zmuszeni do comiesięcznego wyliczania wysokości na ubezpieczenie zdrowotne. Wysokość tej składki będzie uzależniona przede wszystkim od formy opodatkowania działalności gospodarczej (zasady ogólne, podatek liniowy, ryczałt) więcej na ten temat można przeczytać w e-booku ifirma.

2. Polski Ład 2.0.

Uwaga!

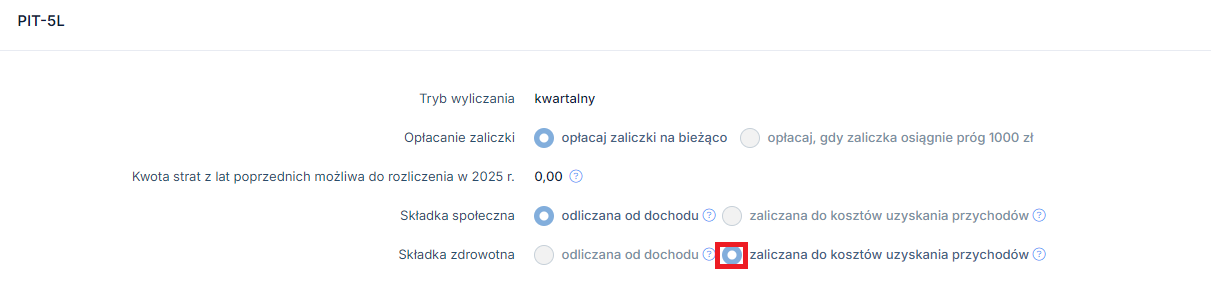

W związku z wejściem w życie 1 lipca 2022 r. tzw. Polskiego Ładu 2.0. składka zdrowotna, będzie mogła zostać odliczona od dochodu/ przychodu (w przypadku podatników na podatku liniowych oraz na ryczałcie) lub ujęta w kosztach uzyskania przychodu (podatnicy na podatku liniowym).

a. Podatek liniowy

- podatnicy rozliczający się podatkiem liniowym mają możliwość:

- odliczenia od dochodu części składki na ubezpieczenie zdrowotne

- zaliczenia składek zdrowotnych do kosztów uzyskania przychodu.

LUB:

Skorzystanie z pierwszej możliwości, czyli odliczenia od dochodu części składki na ubezpieczenie zdrowotne daje jedynie skutek pomniejszenia podatku dochodowego do zapłaty, można przyjąć, że przedsiębiorca otrzymuje dzięki temu zwrot 19% zapłaconej wartości składki zdrowotnej, w skali roku maksymalne odliczenie to 12 900 zł w 2025 roku (11 600 zł w 2024 roku).

W przypadku skorzystania z drugiej opcji b) , polegającej na zakwalifikowaniu składki na ubezpieczenie zdrowotne do kosztów uzyskania przychodu, przynosi przedsiębiorcy dodatkową korzyść.

Mianowicie, oprócz pomniejszenia podstawy do opodatkowania, wpływa na obniżenie kwoty samego dochodu, który to jest podstawą naliczania składki zdrowotnej w kolejnym miesiącu. Czyli de facto wpływa bezpośrednio na obniżenie samej wartości składki zdrowotnej w kolejnym miesiącu.

Dodatkowo należy mieć na uwadze, że jeśli przedsiębiorca zdecyduje się na opcję a) czyli odliczenie składek ZUS od dochodu, powinien pamiętać, że odliczy składkę zdrowotną, tylko w przypadku, gdy jego dochód będzie dodatni. Jeśli przedsiębiorca będzie miał stratę, składek ZUS nie odliczy w ogóle, gdyż nie będzie ich od czego odliczyć, gdy dochód nie istnieje.

Natomiast jeżeli przedsiębiorca podejmie decyzję, że będzie zaliczał składki zdrowotne do kosztów uzyskania przychodów, składki te będzie mógł uwzględniać zawsze, bez względu na to czy uzyskał dochód czy osiągnął stratę.

W serwisie ifirma.pl domyślnie składka zdrowotna dla nowych Użytkowników jest księgowana jako koszt uzyskania przychodu

.

Ustawienia dotyczące odliczenia składki zdrowotnej można odszukać w serwisie w zakładce Login → Konfiguracja → PIT.

b. Ryczałt ewidencjonowany

- podatnicy rozliczający się ryczałtem ewidencjonowanym mogą odliczyć od przychodów część składki na ubezpieczenie zdrowotne a dokładnie 50% zapłaconej składki

c. Skala podatkowa

Jeśli chodzi o skalę podatkową, to nie ma możliwości odliczenia składki na ubezpieczenie zdrowotne od dochodu, ale w zamian za to wprowadzono niższy procent podatku tj.stawka podatku w I progu podatkowym została obniżona z 17% na 12% oraz zlikwidowano ulgę dla klasy średniej.

d. Zasady ustalania wysokości podstawy na ubezpieczenie zdrowotne, w zależności od formy opodatkowania w 2025 roku

Ważne!

Bardzo istotną zmianą jaka weszła w życie w styczniu 2025 roku jest możliwość wyłączenia przychodu ze zbycia środka trwałego z podstawy na ubezpieczenie zdrowotne więcej na ten temat znajduje się tutaj.

Wysokość składki na ubezpieczenie zdrowotne, będzie ustalana odrębnie dla każdego przedsiębiorcy w zależności od formy opodatkowania i uzyskiwanego dochodu (przychód minus koszty minus składki społeczne) lub od osiąganego przychodu w przypadku osób rozliczających się ryczałtem ewidencjonowanym, stan ten obrazuje Tabela 1:

| Rodzaj opodatkowania | Zasady ogólne | Podatek liniowy | Ryczałt |

| % składki na ubezpieczenie zdrowotne | 9% (nie mniej niż 9% z 75% minimalnego wynagrodzenia) | 4,9% (nie mniej niż 9% z 75% minimalnego wynagrodzenia) | 9% od określonej podstawy/ |

| Podstawa do naliczania składki na ubezpieczenie zdrowotne |

Obliczenie podstawy można wyrazić wzorem:

P-KUP-SS=D gdzie: Dochód za kolejne miesiące ustala się narastająco, więc tak ustalony dochód pomniejsza się o sumę dochodów za miesiące poprzedzające i o różnicę między sumą składek społecznych od początku roku, a sumą składek odliczonych w poprzednich miesiącach. |

Obliczenie podstawy można wyrazić wzorem:

P-KUP-SS=D gdzie: Dochód za kolejne miesiące ustala się narastająco, więc tak ustalony dochód pomniejsza się o sumę dochodów za miesiące poprzedzające i o różnicę między sumą składek społecznych od początku roku, a sumą składek odliczonych w poprzednich miesiącach. |

Obliczenie podstawy można wyrazić wzorem:

P-SS=PZ gdzie: Są trzy progi przychodów:

|

W przypadku podatników opodatkowanych ryczałtem warto śledzić na bieżąco przychód ponieważ za miesiąc w jakim zostanie przekroczony, należy odprowadzać składki w wyższej wysokości. Ponadto w takiej sytuacji Przedsiębiorca musi się liczyć z faktem, że niestety będzie musiał dokonać dopłaty, wyrównującej składkę na ubezpieczenie zdrowotne za poprzednie miesiące, kiedy płacił składkę NFZ od niższego progu. Dopłaty należy dokonać w terminie do 20-go maja 2025, czyli zgodnym z końcem terminu złożenia DRA za kwiecień 2025, które będzie zawierało roczne rozliczenie składki zdrowotnej za 2024 rok.

3. Ulga na start

Z tej formy opłacania składek ZUS mogą skorzystać przedsiębiorcy, którzy spełniają określone warunki, więcej na ten temat tutaj. Warto zaznaczyć, że Ulga na start nie jest dedykowana jedynie osobom, które po raz pierwszy zakładają działalność gospodarczą. Prawo do skorzystania z tej ulgi przysługuje także przedsiębiorcom, którzy przez okres co najmniej 60-ciu miesięcy mieli zawieszoną działalność gospodarczą, lub po upływie co najmniej 60-ciu miesięcy od zamknięcia poprzedniej działalności postanowili otworzyć po raz kolejny firmę. Należy pamiętać, że zakładana działalność nie może być wykonywana na rzecz byłego pracodawcy, na rzecz którego w danym lub poprzednim roku podatkowym przedsiębiorca wykonywał czynności wchodzące w zakres działalności. Przedsiębiorcy, którzy są uprawnieni do skorzystania z Ulgi na start, będą mogli przez okres 6 pełnych miesięcy opłacać z tytułu działalności gospodarczej jedynie składkę na ubezpieczenie zdrowotne. Wysokość tej składki, będzie ustalana odrębnie dla każdego przedsiębiorcy w zależności od formy opodatkowania i uzyskiwanego dochodu (przychód – koszty) lub przychodu w przypadku osób rozliczających się ryczałtem ewidencjonowanym (patrz Tabela 1).

4. ZUS preferencyjny

Jest to kolejna możliwość opłacania niższych składek ZUS przez przedsiębiorców, którzy spełnią określone przepisami kryteria więcej na ten temat tutaj. W przypadku tej ulgi podstawa do obliczania składek na ubezpieczenia społeczne uzależniona jest od wysokości minimalnego wynagrodzenia za pracę. W 2025 roku kwota minimalnego wynagrodzenia będzie wynosiła 4666 zł brutto. W podstawie do naliczania składek społecznych znajdzie się 30% tej kwoty, a więc 1 399,80 zł i od tej podstawy będą naliczane procentowo poszczególne składki na ubezpieczenie społeczne.

Wysokość składki na ubezpieczenie zdrowotne, będzie ustalana odrębnie dla każdego przedsiębiorcy w zależności od formy opodatkowania i uzyskiwanego dochodu (przychód – koszty – składki społeczne, o ile składki na ubezpieczenie społeczne nie zostały wliczone do KPiR) lub przychodu w przypadku osób rozliczających się ryczałtem ewidencjonowanym (patrz Tabela 1).

| Rodzaj ubezpieczenia | ZUS preferencyjny w 2024 | ZUS preferencyjny w 2025 | |

|---|---|---|---|

| styczeń-czerwiec (podstawa 1272,60 zł) | lipiec-grudzień (podstawa 1290,00) | cały rok 2025 podstawa (1 399,80) | |

| Emerytalne (19,52%) | 248,41 | 251,81 | 273,24 |

| Rentowe (8%) | 101,81 | 103,20 | 111,98 |

| Wypadkowe (1,67% do 9 ubezpieczonych) |

21,25 | 21,54 | 23,38 |

| Chorobowe (2,45%) | 31,18 | 31,61 | 34,30 |

| FP | 0,00 | 0,00 | 0,00 |

| Razem składki preferencyjne plus składka chorobowa | 402,65 | 408,16 | 442,90 |

| Razem składki preferencyjne bez składki chorobowej | 371,47 | 376,52 | 408,60 |

Pamiętajmy, że przedsiębiorca ma możliwość wyboru czy będzie opłacał składki ZUS z ubezpieczeniem chorobowym czy też bez tego ubezpieczenia.

Wysokość preferencyjnej składki ZUS preferencyjny bez uwzględnienia składki na ubezpieczenie zdrowotne na 2025 rok z ubezpieczeniem chorobowym to 442,90 zł, natomiast bez opłacania dobrowolnego ubezpieczenia chorobowego to 408,60 zł.

5. Mały ZUS plus

Jeżeli chodzi o wysokość składek opłacanych w ramach małego ZUS plus to jeśli chodzi o przedsiębiorców rozliczających się na zasadach ogólnych lub liniowo będzie ona uzależniona od wysokości dochodu, jaki osiągnął przedsiębiorca w 2024 roku, natomiast dla przedsiębiorców rozliczających się ryczałtem ewidencjonowanym “dochodem” stanowiącym podstawę naliczenia składek jest wartość przychodu pomnożona przez współczynnik 0,5. Limit przychodów, który uprawnia do skorzystania z preferencyjnych składek ZUS wynosi 120.000 zł oraz m.in. działalność gospodarcza w ubiegłym roku kalendarzowym powinna być prowadzona co najmniej 60 dni. Więcej na temat Małego ZUS plus można dowiedzieć się tutaj.

6. Duży ZUS

Podstawą wymiaru składek na ubezpieczenia społeczne w 2025 r. dla tej grupy przedsiębiorców nie może być niższa niż 4694,40 zł (60% prognozowanego przeciętnego wynagrodzenia miesięcznego).

Wysokość składki na ubezpieczenie zdrowotne, będzie ustalana odrębnie dla każdego przedsiębiorcy w zależności od formy opodatkowania i uzyskiwanego dochodu (przychód – koszty – składki społeczne, o ile składki na ubezpieczenie społeczne nie zostały wliczone do KPiR) lub przychodu w przypadku osób rozliczających się ryczałtem ewidencjonowanym (patrz Tabela 1).

Składki dla przedsiębiorców opłacających duży ZUS kształtują się następująco w 2025 roku:

| Rodzaj ubezpieczenia | Duży ZUS w zł | Wzrost w zł | |

| 2024 podstawa 4 694,40 zł |

2025 podstawa 5 203,80 zł |

||

|---|---|---|---|

| Emerytalne (19,52%) | 916,35 | 1 015,78 | 99,43 |

| Rentowe (8%) | 375,55 | 416,30 | 40,75 |

| Wypadkowe (1,67% do 9 ubezpieczonych) |

78,40 | 86,90 | 8,50 |

| Chorobowe (2,45%) |

115,01 | 127,49 | 12,48 |

| Fundusz Pracy (2,45%) |

115,01 | 127,49 | 12,48 |

| Razem Duży ZUS plus składka chorobowa | 1600,32 | 1773,96 | 173,64 |

| Razem Duży ZUS bez składki chorobowej | 1485,31 | 1646,47 | 161,16 |

W przypadku dużego ZUS również przedsiębiorca może zdecydować czy będzie opłacał składkę na ubezpieczenie chorobowe.

W zależności od wybranej opcji Przedsiębiorca będzie miał do zapłaty, bez uwzględnienia składki na ubezpieczenie zdrowotne:

- ze składką na ubezpieczenie chorobowe: 1773,96 zł

- bez składki na ubezpieczenie chorobowe: 1646,47 zł

Pamiętajmy, że nowa wysokość składek społecznych ZUS obowiązuje od miesiąca stycznia 2025 roku. W miesiącu lutym w terminie do 20-go należy zapłacić składki już w nowej wysokości.

Natomiast rok składkowy dla składki na ubezpieczenie zdrowotne dla osób opodatkowanych na zasadach ogólnych czyli na skali podatkowej lub podatku liniowym trwa od lutego danego roku kalendarzowego do stycznia roku następnego włącznie, czyli obecny rok składkowy dla składki na ubezpieczenie zdrowotne trwa od lutego 2025 do stycznia 2026 włącznie.

Autor: Patrycja Tokarska, Ewelina Ciapara – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS