Spis treści:

- Przepisy regulujące zasady prowadzenia ewidencji na kasie i jej korygowania

- Zasady prowadzenia ewidencji zwrotów oraz ewidencji pomyłek

- Ujmowanie korekt sprzedaży zaewidencjonowanej na kasie w ewidencjach podatkowych

-

Sposób postępowania w najczęstszych sytuacjach

- Zwrot towaru z paragonem

- Zwrot towaru bez paragonu

- Brak odbioru towaru przez klienta (np. sprzedaż za pobraniem) i anulowanie paragonu

- Zwrot towaru z paragonem/innym dokumentem, ale bez podpisu nabywcy na protokole zwrotu towaru

- Zwrot towaru lub przyznanie rabatu w sytuacji, kiedy do paragonu została wystawiona faktura

- Udzielenie rabatu potransakcyjnego

- Oczywista pomyłka stwierdzona w momencie sprzedaży

- Pomyłka co do ceny, ilości, nazwy, stawki VAT (zaniżenie) stwierdzona po dłuższym czasie – brak paragonu

- Pomyłka co do ceny, ilości, nazwy, stawki VAT (zaniżenie) stwierdzona po dłuższym czasie – do paragonu została wystawiona faktura

- Brak ujęcia sprzedaży na kasie/ zrobienie tego po terminie

- Zaewidencjonowanie zaliczki na kasie w jednym okresie a sprzedaż w kolejnym

1. Przepisy regulujące zasady prowadzenia ewidencji na kasie i jej korygowania

Podstawowymi przepisami regulującymi zasady korygowania błędów w odniesieniu do sprzedaży zaewidencjonowanej na kasie rejestrującej są:

- Rozporządzenie Ministra Finansów z dnia 25.06.2025 r. w sprawie kas rejestrujących,

- Rozporządzenie Ministra Finansów z dnia 25.06.2025 r. w sprawie kas rejestrujących mających postać oprogramowania.

Dodatkowo zasady dokonywania zapisów związanych ze sprzedażą zaewidencjonowaną na kasie reguluje:

- Rozporządzenie Ministra Finansów z dnia 23.12.2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów – obowiązujące do końca 2025 r. i zastępowane z początkiem 2026 r. przez Rozporządzenie Ministra Finansów i Gospodarki z dnia 6.09.2025 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

- Rozporządzenie Ministra Finansów z dnia 17.12.2021 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych – obowiązujące do końca 2025 r. zastępowane z początkiem 2026 r. Rozporządzenie Ministra Finansów i Gospodarki z dnia 6.09.2025 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych,

- Rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15.10.2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług.

Przepisy ogólne dotyczące kas rejestrujących znajdziemy w art. 111 – 111b ustawy o podatku od towarów i usług.

2. Zasady prowadzenia ewidencji zwrotów oraz ewidencji pomyłek

Zgodnie z przepisami wskazanych wyżej rozporządzeń na kasie nie ujmuje się zwrotów towarów oraz uznanych reklamacji towarów i usług. Do ich ujęcia służą odrębne ewidencje – ewidencja zwrotów i uznanych reklamacji oraz ewidencja oczywistych pomyłek. Elementy obu ewidencji zawiera poniższa tabela.

| Ewidencja zwrotów i uznanych reklamacji | Ewidencja oczywistych pomyłek |

|---|---|

| Elementy ewidencji | |

|

|

| Dokumenty dołączone do ewidencji | |

|

|

To kiedy mamy do czynienia ze zwrotem towaru, czy reklamacją nie budzi wątpliwości. Problem może być ustalenie, w jakich sytuacjach dokonujemy zapisu w ewidencji oczywistych omyłek. Przepisy nie definiują określenia oczywista omyłka.

Słownikowa definicja określenia „oczywisty” oznacza „niebudzący wątpliwości”, a „omyłka” oznacza „spostrzeżenie, sąd niezgodny z rzeczywistością, niewłaściwe postępowanie, posunięcie”. Wyjaśnienie tego pojęcia dodatkowo znajdziemy również przykładowo w interpretacji Dyrektora KIS z 16 grudnia 2019 r. (sygn. 0111-KDIB3-2.4012.626.2019.4.MN), Zgodnie z nią “Przez oczywistą pomyłkę należy rozumieć taką pomyłkę, która ma miejsce w momencie sprzedaży, bądź niezwłocznie po niej. O oczywistej pomyłce można mówić również w sytuacji, gdy sprzedawca zaewidencjonuje na kasie sprzedaż towarów, której nie było – np. klient kupuje pomidory, gruszki, i ziemniaki, a sprzedawca zaewidencjonuje dodatkowo także cebulę. Za oczywistą pomyłkę należy uznać również przypadek, w którym sprzedawca, zamiast zaewidencjonować na kasie stawkę podatku w wysokości 8%, naliczy stawkę 80%, a zatem stawkę, która nie jest przewidziana w obowiązujących przepisach, stawkę nieistniejącą. Oczywista omyłka jest to więc pomyłka, która jest łatwa do zauważenia, a “oczywistość” omyłki, rozumianej jako określenie niedokładności, nasuwa się każdemu bez potrzeby dodatkowych ustaleń, dokumentów”.

W przypadku zaistnienia oczywistej pomyłki przedsiębiorca zachowuje błędny paragon, ujmując go w ewidencji korekt. Nabywca dostaje nowy – już poprawny paragon.

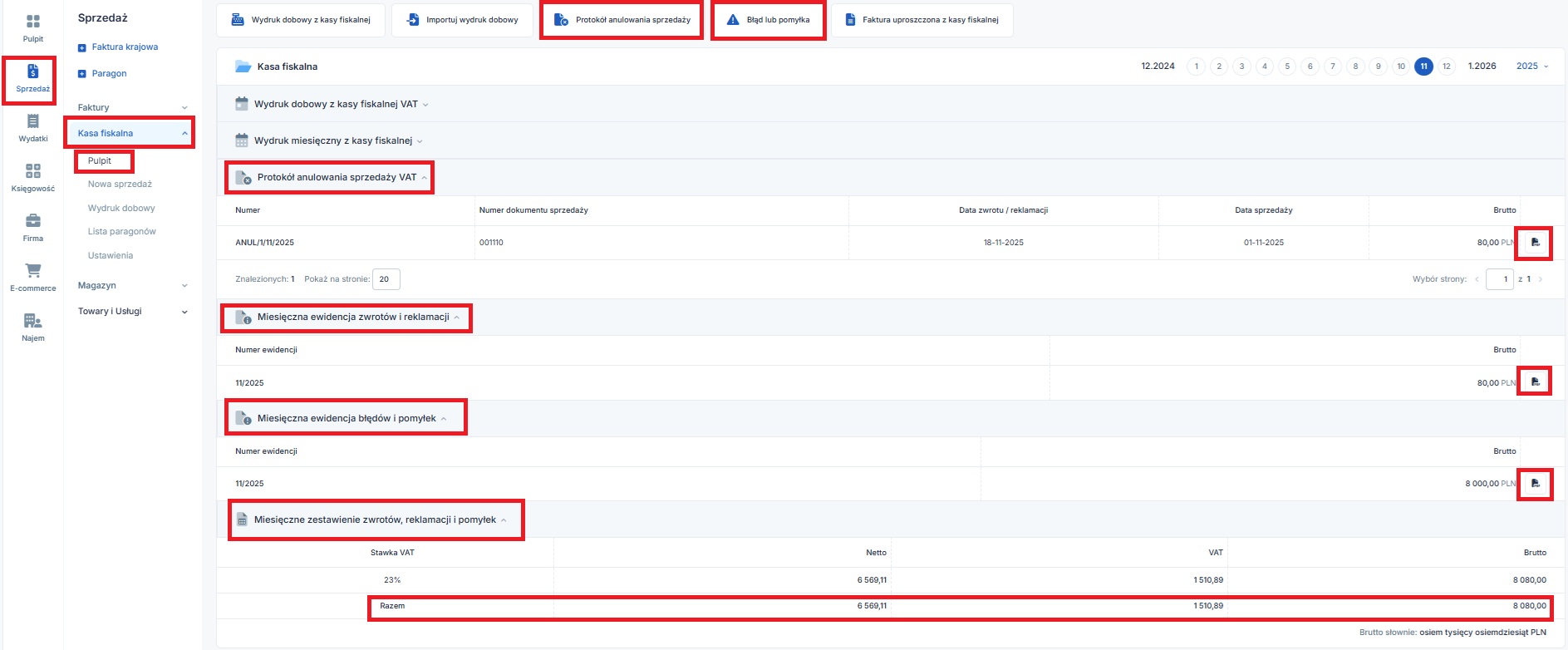

Użytkownicy serwisu IFIRMA mają możliwość prowadzenia ewidencji zwrotów i uznanych reklamacji oraz ewidencję pomyłek w serwisie.

W zakładce Sprzedaż ➡ Kasa fiskalna ➡ Pulpit dostępne są ikony Protokół anulowania sprzedaży służący do dodania pozycji do ewidencji zwrotów i uznanych reklamacji oraz Błąd lub pomyłka służący do dodania pozycji do ewidencji błędów i pomyłek.

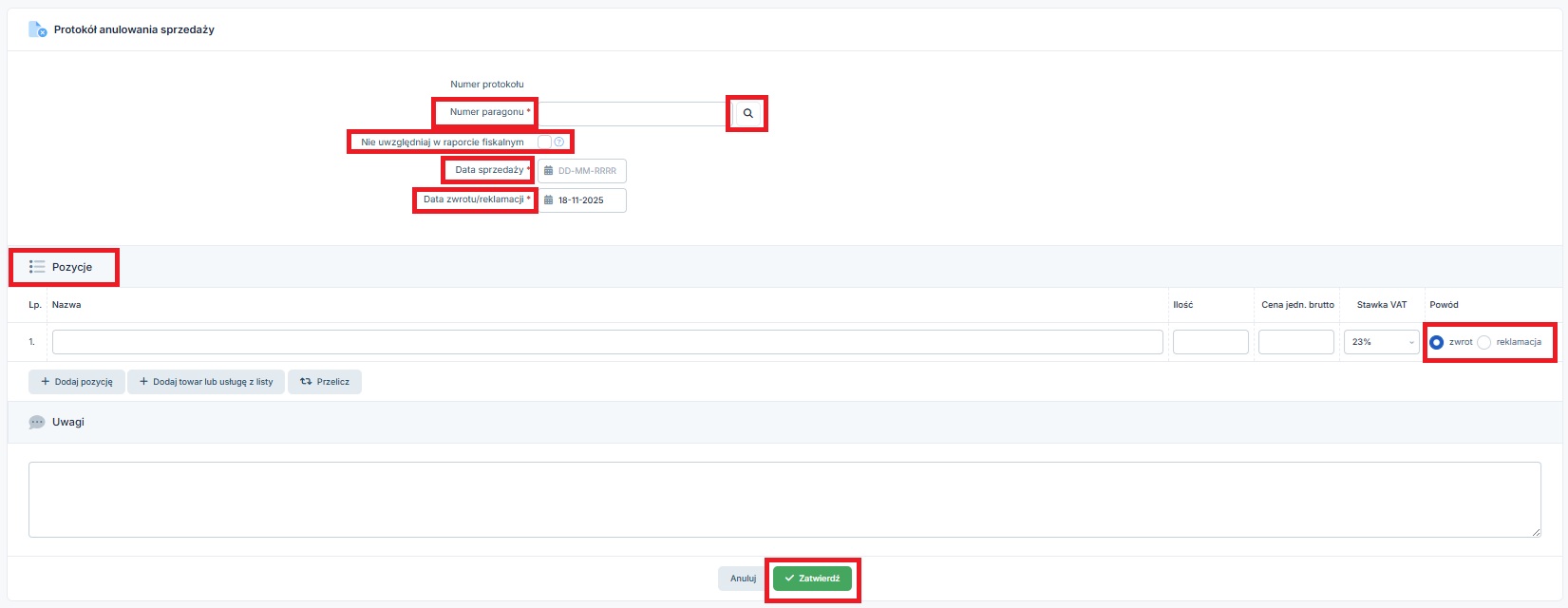

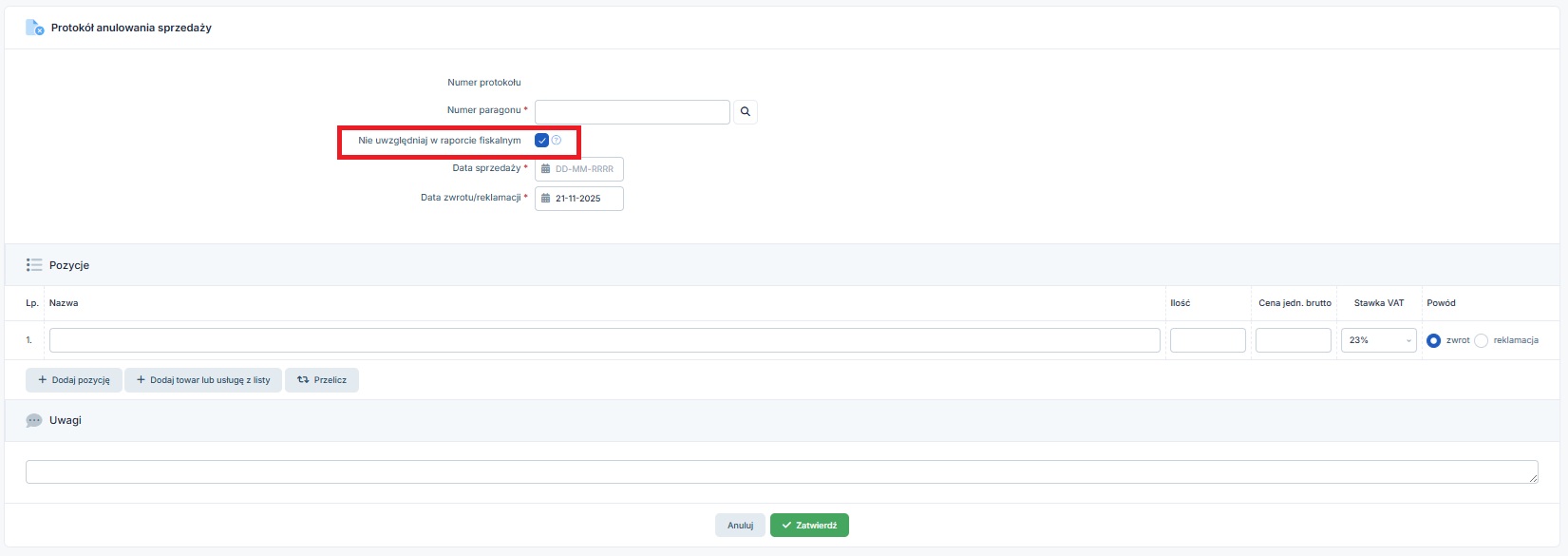

Formularz Protokołu anulowania sprzedaży wygląda następująco:

W formularzu należy wskazać numer paragonu, w którym ujęta była sprzedaż, datę sprzedaży oraz datę dokonania zwrotu/ reklamacji. Wybranie opcji wyszukiwania przy numerze paragonu pozwoli na wyszukanie paragonów na liście (w przypadku integracji serwisu z urządzeniem fiskalnym).

W przypadku kiedy do paragonu została wystawiona faktura, która w związku ze zwrotem czy reklamacją również jest korygowana, należy oznaczyć pole Nie uwzględniaj w raporcie fiskalnym. Zwrot nie pomniejszy wartości sprzedaży, zostanie ona zmniejszona na podstawie faktury korygującej.

Zatwierdzony protokół należy wydrukować dołączając do niego – wskazane w tabeli dokumenty, czyli

- dokument potwierdzający dokonanie sprzedaży – paragon lub faktura – jeśli nie zostały wystawione w formie elektronicznej,

- protokół przyjęcia towaru lub reklamacji towaru, lub usługi, podpisany przez sprzedawcę i nabywcę albo notatka służbowa lub protokół z nabycia sprawdzającego (nabycie dokonywane “incognito” przez organ kontrolny).

Opcja wydruku protokołu widoczna jest na zatwierdzonym dokumencie oraz w części Protokół anulowania sprzedaży.

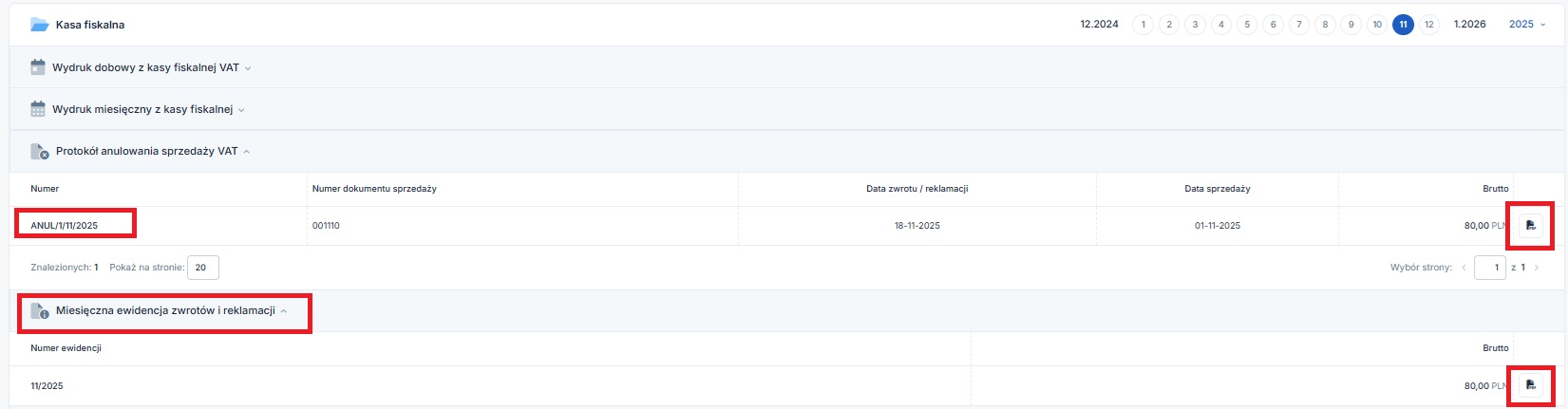

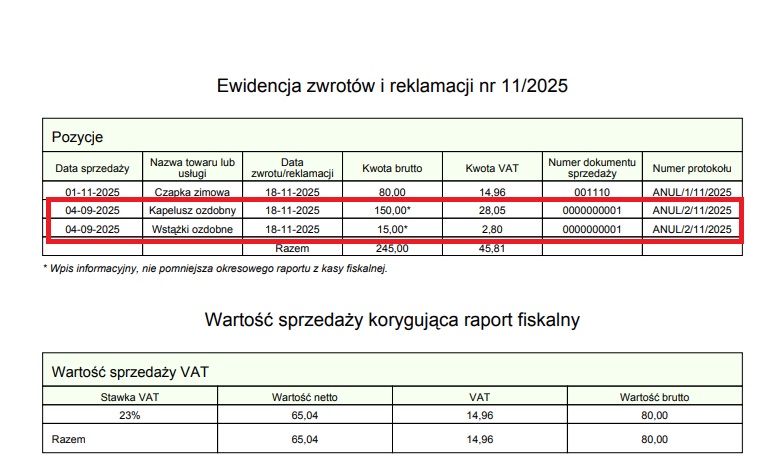

Na podstawie dodanych protokół anulowania sprzedaży serwis stworzy miesięczną ewidencję zwrotów i uznanych reklamacji. Dokument ten należy wydrukować i dołączyć do niego poszczególne protokoły wraz z załączonymi do niego dokumentami.

Na powyższej ewidencji zaznaczony został protokół, który nie zmniejsza wartości miesięcznego raportu z kasy fiskalnej. Zmniejszenie zwrotu zostanie ujęte na podstawie wystawionej faktury korygującej.

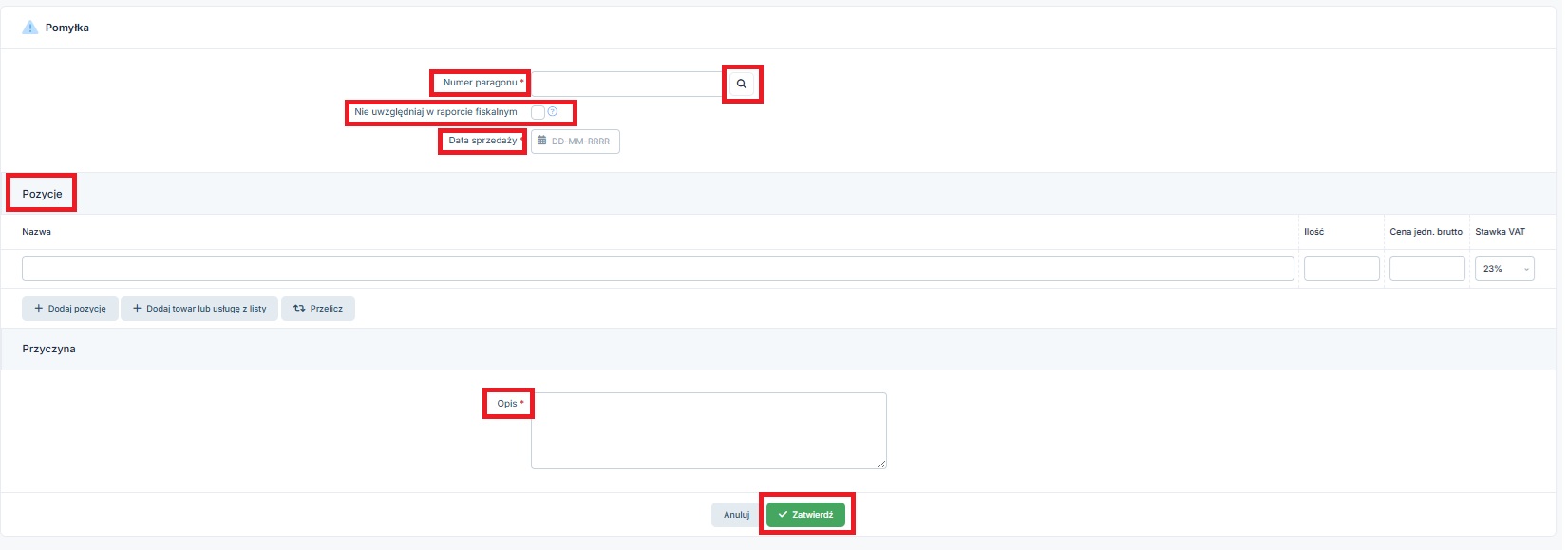

Formularz Błąd lub pomyłka wygląda następująco:

W formularzu należy wskazać numer paragonu, na którym ujęta była sprzedaż oraz jego datę. Wybranie opcji wyszukiwania przy numerze paragonu pozwoli na wyszukanie paragonów na liście (w przypadku integracji serwisu z urządzeniem fiskalnym).

W przypadku kiedy do paragonu została wystawiona faktura, która w związku anulowaniem paragonu również jest korygowana, należy oznaczyć pole Nie uwzględniaj w raporcie fiskalnym. Wprowadzony protokół błędu lub pomyłki nie pomniejszy wartości sprzedaży, zostanie ona zmniejszona na podstawie faktury korygującej.

Na podstawie zapisów dokonanych przez powyższy formularz tworzona jest Miesięczna ewidencja błędów i pomyłek.

Z poziomu otwartej ewidencji możliwe jest usunięcie dodanej pozycji Błąd lub pomyłka oraz wydruk ewidencji.

Do pobranej i wydrukowanej ewidencji przedsiębiorca dołącza paragon fiskalny potwierdzający dokonanie sprzedaży, przy której wystąpiła oczywista pomyłka – jeśli nie został wystawiony w postaci elektronicznej.

3. Ujmowanie korekt sprzedaży zaewidencjonowanej na kasie w ewidencjach podatkowych

Sprzedaż zaewidencjonowana na kasie, wraz z korektami podlega ujęciu w ewidencjach podatkowych – w zakresie podatku dochodowego oraz podatku VAT.

Poniższa tabela zawiera informację o zasadach ujmowania sprzedaży ewidencjonowanej na kasie – w podatkowej księdze przychodów i rozchodów oraz ewidencji przychodów dla ryczałtu. W związku, z tym iż obowiązujące do końca 2025 r. rozporządzenia sprawie prowadzenia podatkowej księgi przychodów i rozchodów oraz w sprawie prowadzenia ewidencji przychodów zastępowane są nowymi aktami prawnymi poniżej zasady obowiązujące do końca 2025 r. oraz od 2026 r.

| Zasady obowiązujące do końca 2025 r. | |

|---|---|

| Podatkowa księga przychodów i rozchodów | Ewidencja przychodów |

|

|

| Zasady obowiązujące od 2026 r. | |

| Podatkowa księga przychodów i rozchodów | Ewidencja przychodów |

|

|

Z powyższego wynika, iż korekty podlegające ujęciu w ewidencjach korekt ujmowane są bezpośrednio w kwocie raportu z kasy, jaka trafia do ewidencji w zakresie podatku dochodowego. Obowiązujące od 2026 r. rozporządzenie wprowadza modyfikacje sposobu korygowania danych wynikających z raportów fiskalnych dobowych lub okresowych (miesięcznych), które nie podlegają ujęciu w odrębnych ewidencjach. Dotychczas przedsiębiorca był obowiązany do opisywania tego rodzaju korekt na odwrocie raportu fiskalnego. Zgodnie z nowymi regulacjami korekty takiej dokona na podstawie dowodu wewnętrznego.

Zasady dokonywania zapisów w ewidencji sprzedaży VAT reguluje rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług. W § 10 ust. 1 pkt. 8 wskazane jest, iż ewidencja w zakresie podatku należnego zawiera wartość sprzedaży bez podatku (netto) oraz wysokość podatku należnego, w podziale na stawki podatku oraz sprzedaż zwolnioną od podatku, wynikające z dokumentów zbiorczych o sprzedaży z kas rejestrujących. Dodatkowo dokument taki ma mieć oznaczenie RO. W przypadku zapisów w ewidencji sprzedaży VAT najczęstszą praktyką jest ujmowanie jednym dowodem wewnętrznym łącznej sumy o sprzedaży z kas rejestrujących obejmującą sprzedaż z kilku kas fiskalnych i dane z ewidencji korekt. Błędem nie będzie również ujęcie kwot korekt odrębnym zapisem. Zapis ten również powinien być oznaczony kodem WEW.

4. Sposób postępowania w najczęstszych sytuacjach

Poniższe przykłady wyjaśniają sposób postępowania w najczęstszych przypadkach.

a. Zwrot towaru z paragonem

W przypadku zwrotu towaru lub uznania reklamacji skutkującej zwrotem części, lub całości zapłaty podatnik ma obowiązek ująć zdarzenie w odrębnej ewidencji. Dane, które powinna zawierać ewidencja, wskazane zostały w punkcie nr 2. Zasady prowadzenia ewidencji zwrotów oraz ewidencji pomyłek.

W celu dokonanie skutecznego zwrotu konieczne jest przygotowanie protokołu zwrotu towarów. Przedsiębiorca wystawia go z poziomu zakładki Sprzedaż ➡ Kasa fiskalna ➡ Pulpit ➡ Protokół anulowania sprzedaży. Wypełniony protokół należy wydrukować. Jest on podpisywany przez nabywcę i sprzedawcę. Do protokołu dołącza się zwrócony przez nabywcę paragon (lub jego kopię). Protokół zwrotu sporządzany jest w dacie faktycznego zwrotu towaru przez nabywcę. W tym wypadku data dokonania zwrotu środków nie ma znaczenia.

Po zakończeniu miesiąca sprzedawca drukuje Miesięczną ewidencje zwrotów i reklamacji, dołączając do niej protokoły zwrotu towaru. Jej sumaryczna wartość pomniejszy kwotę miesięcznego raportu z kasy fiskalnej widocznego w ewidencjach podatkowych.

b. Zwrot towaru bez paragonu

Zgodnie z § 3 ust. 3 pkt 6 Rozporządzenia w sprawie kas do ewidencji zwrotów i uznanych reklamacji należy dołączyć dokument potwierdzający dokonanie sprzedaży. Dokumentem tym jest oczywiście paragon, ale nie tylko. Może być nim każdy inny dokument, który w sposób niebudzący wątpliwości potwierdza zakup towaru u podatnika. Dokumentem takim może być np. karta gwarancyjna wydana przez sprzedawcę, potwierdzenie zapłaty kartą płatniczą, dowód przelewu na konto, wyciąg z rachunku bankowego, umowa między stronami, czy potwierdzenie zawarcia transakcji wysłane np. drogą mailową.

Udokumentowanie i wprowadzenie do serwisu takiego zwrotu wygląda identycznie jak w przypadku opisanym w punkcie powyżej.

c. Brak odbioru towaru przez klienta (np. sprzedaż za pobraniem) i anulowanie paragonu

Częstą sytuacją, szczególnie w przypadku sklepów internetowych jest brak odbioru towaru przez klienta. Może mieć to miejsce zarówno w przypadku sprzedaży za pobraniem, jak i już zapłaconej przez nabywcę.

W przypadku sprzedaży za pobraniem, niedostarczenie towaru oznacza brak transakcji. Wystawiony paragon należy anulować. Rozporządzenie w sprawie kas rejestrujących nie reguluje postępowania w takim przypadku . Nie jest to bowiem ani zwrot czy reklamacja, ani tym bardziej oczywista pomyłka. Podatnik powinien ująć anulowany paragon w odrębnej ewidencji. Prowadzona ewidencja może mieć formę np. zeszytu korekt.

W związku, z tym iż począwszy od 2026 r. podstawą dokonywania zapisów zmniejszających sprzedaż z kasy fiskalnej w KPIR są dowody wewnętrzne, zapisy korekt w ewidencji powinny spełniać wymogi przewidziane dla dowodu wewnętrznego wskazane w § 12 ust. 5 rozporządzenia w sprawie prowadzenia KPIR (odpowiednio § 4 ust. 5 rozporządzenia w sprawie prowadzenia ewidencji przychodów).

W związku z powyższym zapis powinien zawierać następujące elementy:

- dane podatnika (nazwa, adres, nr NIP),

- wskazanie, jakiego okresu dotyczy ewidencja,

- oznaczenie raportu, którego dotyczy korekta,

- dane kasy (nazwa i nr ewidencyjny),

- dane paragonu, w tym jego numer,

- dane transakcji – data sprzedaży, kwota brutto i kwota podatku VAT,

- wskazanie przedmiotu sprzedaży,

- data zdarzenia powodującego zmniejszenie sprzedaży,

- krótki opis sytuacji.

Do ewidencji najlepiej dołączyć posiadany paragon.

W przypadku braku odbioru towaru przez klienta faktycznie nie dochodzi do transakcji (brak przeniesienia prawa do rozporządzania towarem) zapis na podstawie protokołu dokonuje w dacie ujęcia sprzedaży na kasie fiskalnej.

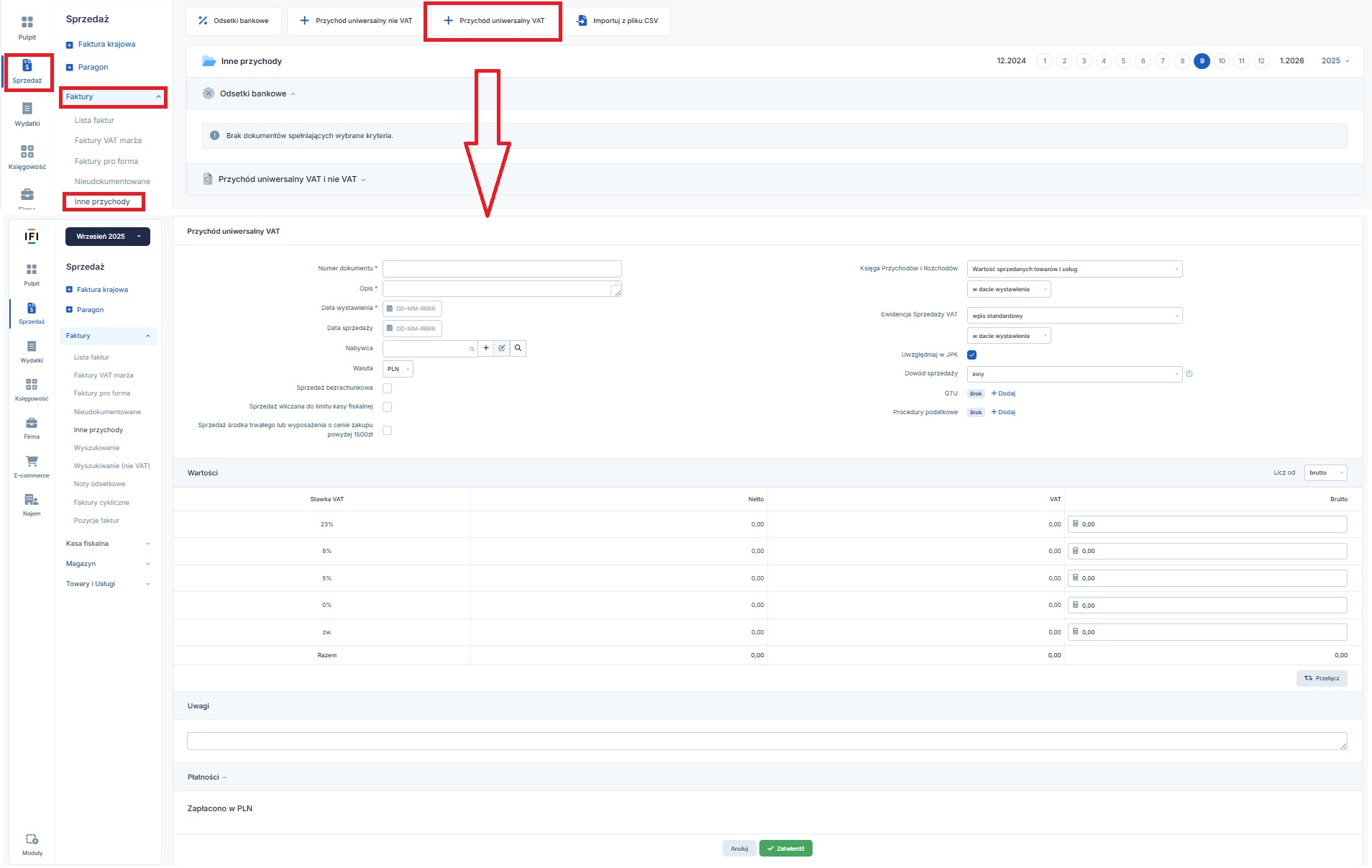

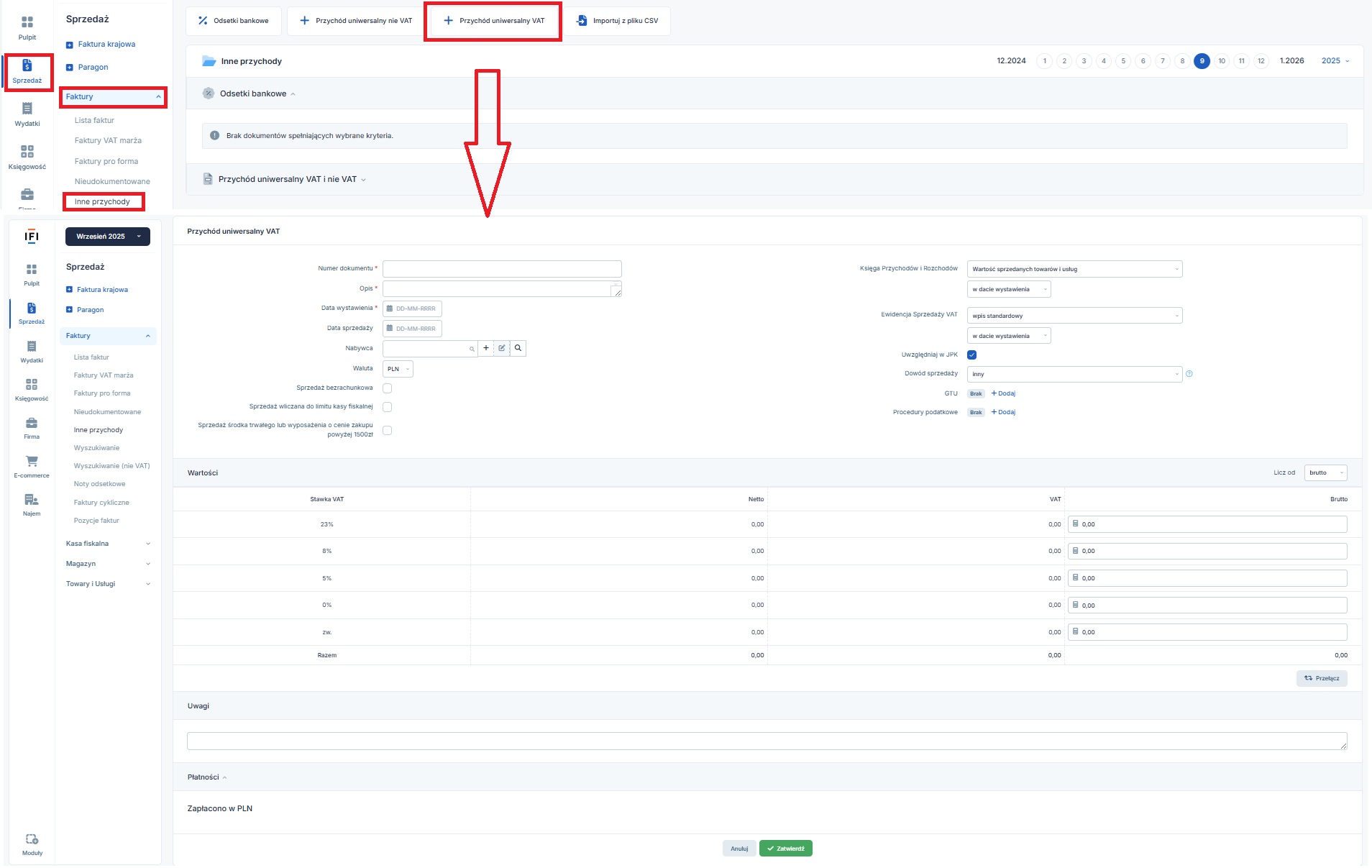

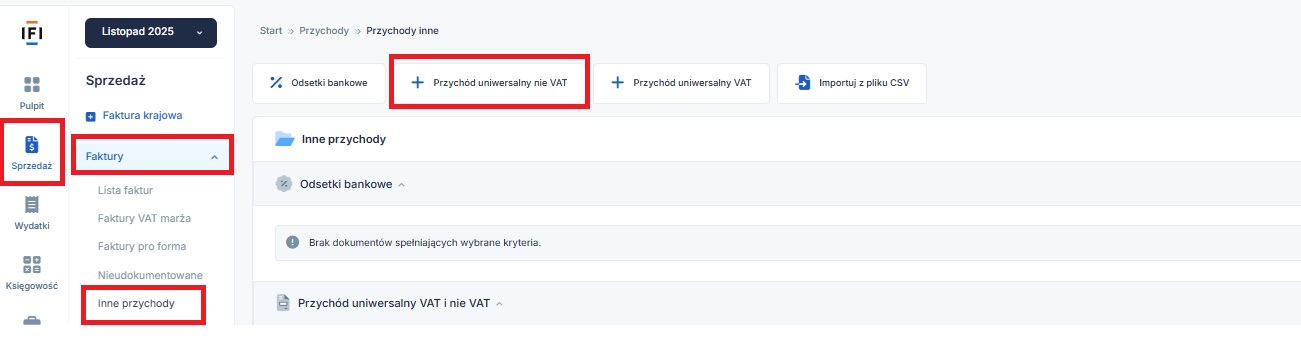

Czynny podatnik podatku VAT zapisu w serwisie dokonuje w zakładce Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny VAT.

Dane formularza należy wypełnić następująco:

- numer dokumentu – numer nadany dokumentowi w ewidencji korekt,

- opis – korekta sprzedaży z kasy fiskalnej,

- data wystawienia – faktyczna data wystawienia dokumentu,

- data sprzedaży – ostatni dzień miesiąca, w którym ujęta była sprzedaż zwróconego towaru,

- pola: nabywca, sprzedaż bezrachunkowa, Sprzedaż wliczana do limitu kasy fiskalnej, Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł – puste,

- księga przychodów i rozchodów – wartość sprzedanych towarów i usług, księgowanie w dacie sprzedaży,

- ewidencja sprzedaży VAT – wpis standardowy, w dacie sprzedaży.

- dowód sprzedaży – WEW

- oznaczenia GTU, procedury podatkowe – nie dotyczy, poza sytuacją, kiedy pierwotna sprzedaż była dokonywana w ramach WSTO

- wartość – kwota zmniejszenia z minusem przy odpowiedniej stawce VAT.

W przypadku przedsiębiorców opodatkowanych ryczałtem księgowanie zamiast do KPiR dokonywane będzie do ewidencji przychodów. Również należy go dokonać w dacie sprzedaży. Dodatkowo konieczne będzie wskazanie kwoty zmniejszenia netto z minusem przy odpowiedniej stawce ryczałtu.

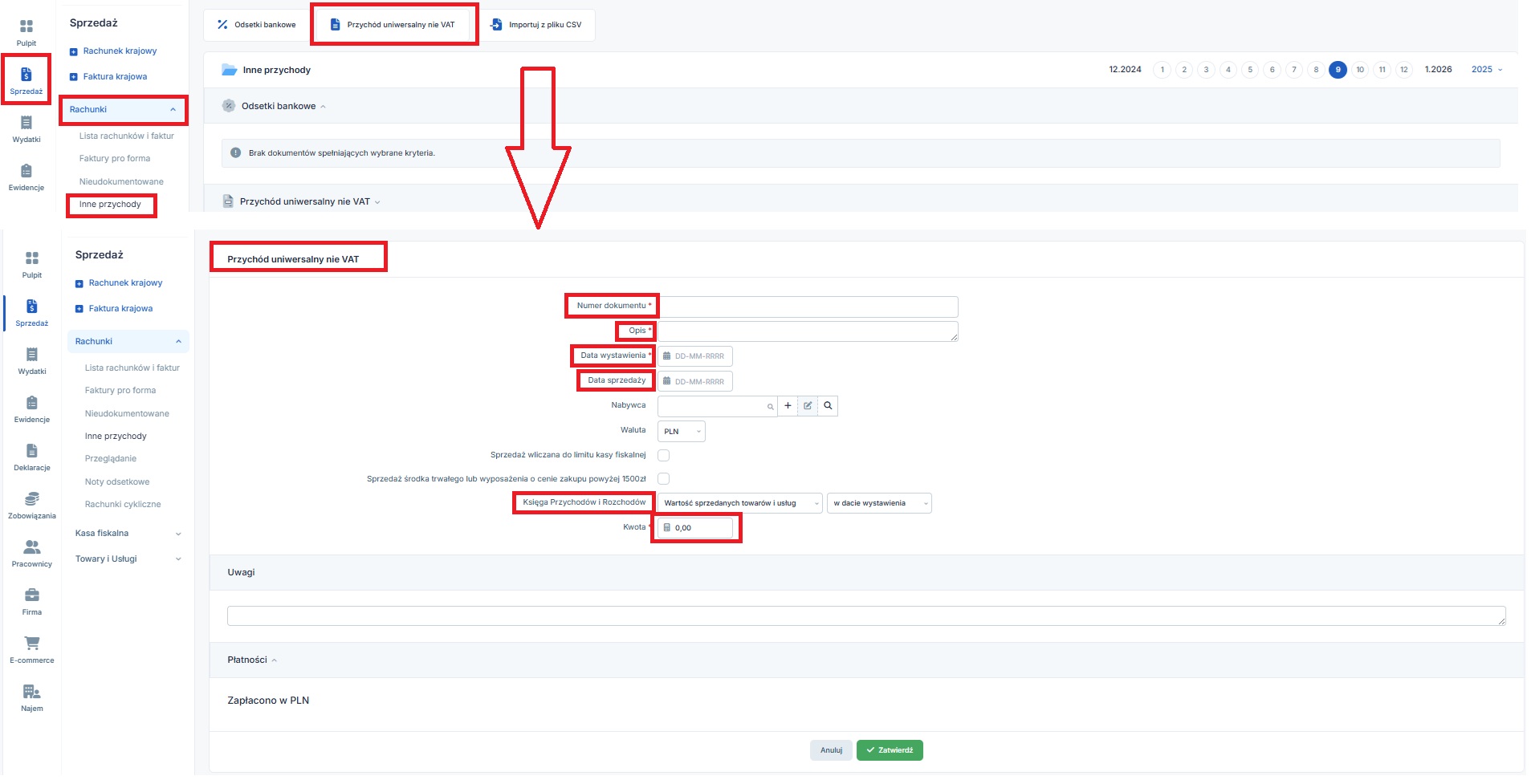

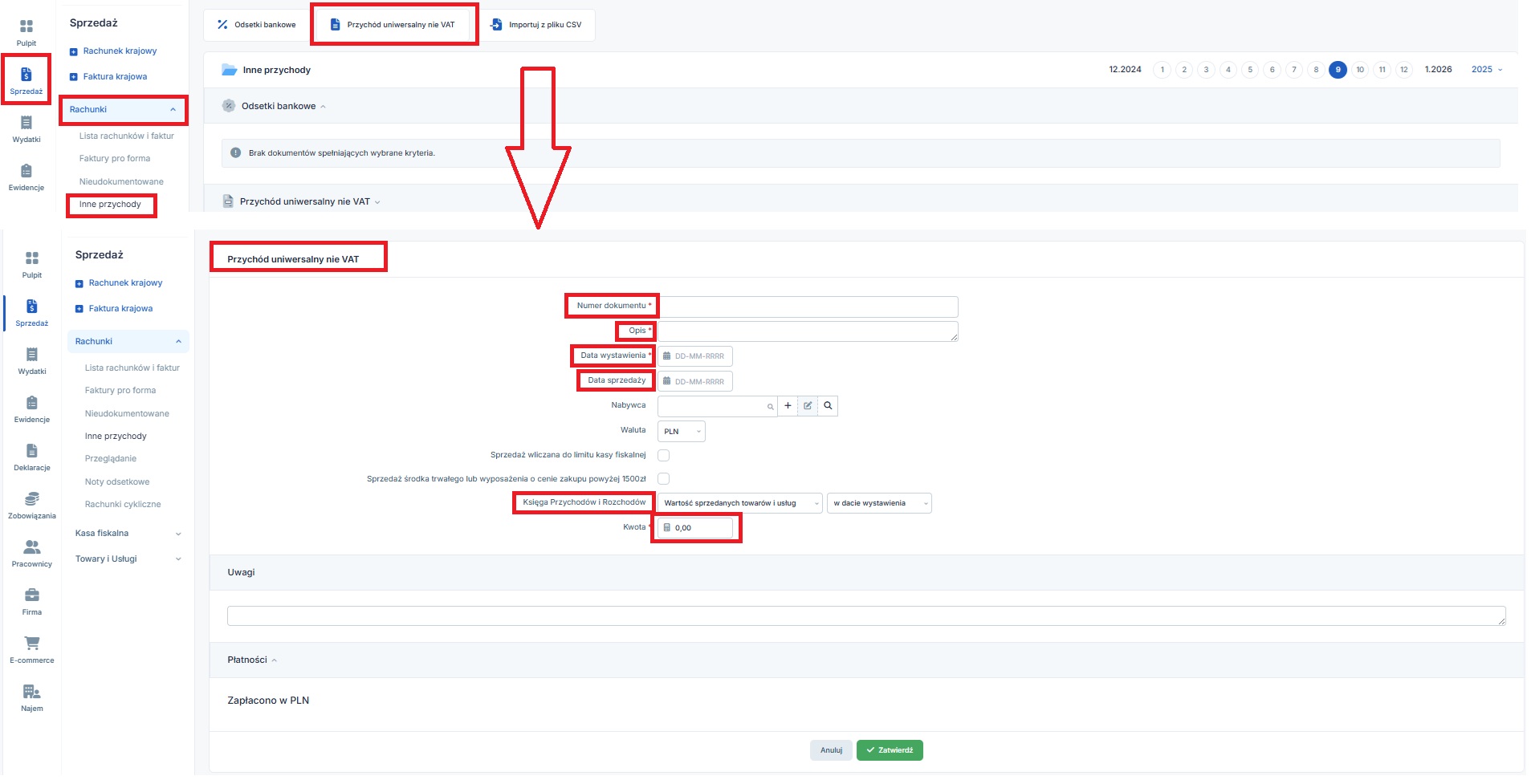

Przedsiębiorca korzystający ze zwolnienia z VAT zapisu dokonuje w zakładce Sprzedaż ➡ Rachunki ➡ Inne przychody ➡ Przychód uniwersalny nie VAT.

Dane formularza należy wypełnić następująco:

- numer dokumentu – numer nadany dokumentowi w ewidencji korekt,

- opis – korekta sprzedaży z kasy fiskalnej,

- data wystawienia – faktyczna data wystawienia dokumentu,

- data sprzedaży – ostatni dzień miesiąca, w którym ujęta była sprzedaż zwróconego towaru,

- pola: nabywca, Sprzedaż wliczana do limitu kasy fiskalnej, Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł – puste,

- księga przychodów i rozchodów – wartość sprzedanych towarów i usług, księgowanie w dacie sprzedaży,

- wartość – kwota zmniejszenia z minusem przy odpowiedniej stawce VAT.

W przypadku przedsiębiorców opodatkowanych ryczałtem księgowanie zamiast do KPiR dokonywane będzie do ewidencji przychodów. Również należy go dokonać w dacie sprzedaży. Dodatkowo konieczne będzie wskazanie kwoty zmniejszenia z minusem przy odpowiedniej stawce ryczałtu.

Trochę inaczej sytuacja wygląda, jeśli klient wcześniej dokonał zapłaty. W takim wypadku paragon dokumentuje faktyczną transakcję. W takim wypadku należy postąpić analogicznie jak w przypadku Zwrot towaru z paragonem/innym dokumentem ale bez podpisu nabywcy na protokole zwrotu towaru.

Z drugiej jednak strony sprzedawca nie uzyska od nabywcy podpisanego protokołu zwrotu towarów. Tu podobnie jak wcześniej zmniejszenie sprzedaży należy ująć w odrębnej ewidencji i na tej podstawie zaksięgować zmniejszenie.

Termin ujęcia zwrotu dla celów podatku VAT w takiej sytuacji nie jest jednoznacznie uregulowany. Krajowa Informacja Skarbowa (KIS) twierdzi, iż termin ujęcia zależy od tego, czy jako datę sprzedaży uznamy datę wysłania towaru do klienta, czy datę jego odebrania przez nabywcę. Jeśli datą sprzedaży jest data odbioru towaru przez klienta, wówczas w świetle podatku VAT ujęta na paragonie kwota VAT jest zaliczką, a więc zmniejszenia VAT dokonujemy w dacie zwrotu zaliczki. Jeśli datą sprzedaży jest data wysłania towaru klientowi, wówczas zmniejszenia VAT należałoby dokonać w dacie otrzymania zwrotu towaru.

Ważne! Z racji tego, iż powyższa kwestia nie jest precyzyjnie uregulowana, zalecane jest uzyskanie interpretacji indywidualnej w konkretnym przypadku.

d. Zwrot towaru z paragonem/innym dokumentem, ale bez podpisu nabywcy na protokole zwrotu towaru

Częstym problemem w przypadku zwrotów towarów jest brak podpisu nabywcy na sporządzonym protokole zwrotu dołączonym do ewidencji zwrotów.

W interpretacji indywidualnej Dyrektor Krajowej Informacji Skarbowej z dnia 9 października 2024 r., nr 0113-KDIPT1-3.4012.623.2024.2.ALN: wskazał, iż “(…) Wymóg sporządzenia protokołu przyjęcia zwrotu towaru lub reklamacji towaru lub usługi podpisanego przez nabywcę i sprzedawcę ma na celu udowodnienie, że nastąpił zwrot wartości bądź części wartości zwróconego towaru lub reklamowanego towaru lub usługi (…)”.

W przypadku, kiedy brak podpisu klienta jest niedopatrzeniem sprzedawcy, należy uznać, że zwrot towaru nie jest prawidłowo udokumentowany. W tej sytuacji obniżenie podstawy opodatkowania i podatku należnego nie będzie możliwe.

Z kolei, jeśli brak podpisu nabywcy na protokole wynika np. z braku możliwości jego pozyskania (protokół jest sporządzany bez obecności nabywcy) obniżenie podstawy opodatkowania jest możliwe po odpowiednim udokumentowaniu zwrotu. Z protokołu zwrotu powinno wynikać kto, kiedy, gdzie i na jakich warunkach dokonał zwrotu. NSA w wyroku z 10 grudnia 2015 r. wskazał, iż w przypadku gdy konsument zwraca towar, otrzymuje zwrot zapłaty, przedsiębiorca ma prawo do obniżenia VAT pod warunkiem posiadania innych dokumentów, na podstawie których będzie można ustalić dane konsumenta oraz potwierdzić fakt dokonania zwrotu towaru. Dane takie można ustalić np. na podstawie danych z karty płatniczej oraz dokumentów przewozowych.

Krajowa Informacja Skarbowa potwierdza, iż w przypadku braku otrzymania od klienta podpisanego przez niego protokołu zwrotu towaru potwierdzeniem takim może być również protokół podpisany przez klienta przesłany przez niego w formie skanu, czy korespondencja mailowa.

e. Zwrot towaru lub przyznanie rabatu w sytuacji, kiedy do paragonu została wystawiona faktura

Wystawienie faktury do paragonu, a następnie zmniejszenie wartości sprzedanych towarów lub usług przez ich zwrot, lub reklamację powoduje konieczność wystawienie faktury korygującej.

W przypadku zwrotu towarów należy dodatkowo ująć zwrot w ewidencji zwrotów i uznanych reklamacji. Nie ma bowiem przepisu wyłączającego ten obowiązek w sytuacji wystawienia korekty.

Stanowisko takie prezentują organy podatkowe. Potwierdzeniem tego może być interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 30 stycznia 2014 r, (sygn. IBPP3/443/1361/13/KG). Zgodnie z nią: „zwrot towaru powinien zostać udokumentowany przez wystawienie faktury korygującej i zewidencjonowanie jej w odpowiedniej ewidencji dotyczącej faktur oraz przez dokonanie zapisów w ewidencji korekt prowadzonej na podstawie § 3 ust. 4 rozporządzenia w sprawie kas rejestrujących. Krajowa Informacja Podatkowa również potwierdza takie stanowisko.

W zakresie ujęcia zwrotu w ewidencji VAT organy podatkowe dają wybór przedsiębiorcom. Możliwe jest:

- ujęcie faktury korygującej z oznaczeniem FP (faktura do paragonu), a jednocześnie zmniejszenie wartości sprzedaży wykazanej w pozycji raport z kasy fiskalnej,

- ujęcie faktury korygującej bez oznaczenia FP (faktura do paragonu) i jednoczesne pozostawienie sprzedaży wykazanej na podstawie raportu z kasy fiskalnej bez zmian.

W serwisie przyjęte zostało drugie ze wskazanych rozwiązań.

Czynności do wykonania w serwisie będą obejmować:

- wystawienie faktury korygującej

W celu wystawienia korekty Użytkownik ustawia bieżący miesiąc księgowy, a następnie w zakładce Sprzedaż ➡ Faktury ➡ Lista faktur (w przypadku nievatowca Sprzedaż ➡ Rachunki ➡ Lista rachunków i faktur) odnajduje wystawioną fakturę do paragonu. W niej korzysta z opcji Wystaw korektę. Na formularzu wybiera właściwy powód korekty oraz wprowadza informację o zmianie wielkości sprzedaży po korekcie. Zatwierdza.

Wystawiona faktura korygująca do faktury do paragonu wykazywana jest w ewidencji VAT bez oznaczenia, iż jest to faktura do paragonu. Faktura korygująca zostanie ujęta w dacie wystawienia pod warunkiem oznaczenia na niej pola Spełniono warunki korekty do daty wystawienia. Więcej informacji na temat ujmowania faktur korygujących u sprzedawcy tutaj.

Uwaga! Pole Spełniono warunki korekty do daty wystawienia, występuje tylko w przypadku podatników VAT czynnych.

W zakresie podatku dochodowego korekta faktury do paragonu również zostanie wykazana w ewidencjach podatkowych. Zostanie ujęta w dacie wystawienia korekty. Jej powodem nie jest bowiem błąd rachunkowy lub inna oczywista omyłka.

- wprowadzenie zapisu za pomocą opcji Protokół anulowania sprzedaży.

Protokół należy wprowadzić w dacie zwrotu towaru. Szczegółowe informacje na temat protokołów zwrotów i tworzonych na ich podstawie Miesięcznej ewidencji zwrotów i uznanych reklamacji w punkcie 2. Zasady prowadzenia ewidencji zwrotów oraz ewidencji pomyłek. Tworząc protokół, należy pamiętać o oznaczeniu pola Nie uwzględniaj w raporcie fiskalnym.

Wprowadzony w ten sposób zwrot ujęty w ewidencji zwrotów i reklamacji nie jest sumowany w ramach tej ewidencji. Nie pomniejsza kwoty wykazanej raportem miesięcznym w ewidencjach podatkowych, zarówno w zakresie podatku VAT, jak i podatku dochodowego.

Od lutego 2026 r. zmianie ulegnie brzmienie przepisów ustawy o VAT regulujących datę dokonania zmniejszenia podatku należnego w związku z wystawieniem korekty. To w jakim okresie sprzedawca ujmuje korektę w ewidencji sprzedaży VAT, zależy od formy wystawienia faktury:

- korekta w postaci elektronicznej lub papierowej – ujęcie w okresie otrzymania potwierdzenia odbioru korekty przez nabywcę,

- korekta wystawiona w KSeF – ujęcie w okresie wystawienia faktury,

- korekta wystawiona w jednym z trybów offline (offline 24, niedostępność lub awaria KSeF) i udostępniona nabywcy przy użyciu KSeF – ujęcie w okresie przesłania korekty do KSeF,

- korekta wystawiona w trybie awaryjnym lub w trybie ofline24 lub niedostępność dla nabywcy wskazanego w art. 106gb ust. 4 pkt. 2-6 (np. osoby fizycznej) i udostępniona nabywcy poza KSeF – może być rozliczona w okresie przesłania do KSeF.

- dane podatnika (nazwa, adres, nr NIP),

- wskazanie, jakiego okresu dotyczy ewidencja,

- oznaczenie raportu, którego dotyczy korekta,

- dane kasy (nazwa i nr ewidencyjny),

- dane paragonu, w tym jego numer,

- dane transakcji – data sprzedaży, kwota brutto i kwota podatku VAT,

- wskazanie przedmiotu sprzedaży,

- data zdarzenia powodującego zmniejszenie sprzedaży,

- krótki opis sytuacji.

- numer dokumentu – numer nadany dokumentowi w ewidencji korekt,

- opis – korekta sprzedaży z kasy fiskalnej,

- data wystawienia – faktyczna data wystawienia dokumentu,

- data sprzedaży – faktyczna data sprzedaży,

- pola: nabywca, sprzedaż bezrachunkowa, Sprzedaż wliczana do limitu kasy fiskalnej, Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł – puste,

- księga przychodów i rozchodów – wartość sprzedanych towarów i usług, księgowanie w dacie wystawienia,

- ewidencja sprzedaży VAT – wpis standardowy, w dacie wystawienia,

- dowód sprzedaży – WEW,

- oznaczenia GTU, procedury podatkowe – nie dotyczy, poza sytuacją, kiedy pierwotna sprzedaż była dokonywana w ramach WSTO,

- wartość – kwota zmniejszenia z minusem przy odpowiedniej stawce VAT.

- numer dokumentu – numer nadany dokumentowi w ewidencji korekt,

- opis – korekta sprzedaży z kasy fiskalnej,

- data wystawienia – faktyczna data wystawienia dokumentu,

- data sprzedaży – faktyczna data sprzedaży,

- pola: nabywca, Sprzedaż wliczana do limitu kasy fiskalnej, Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł – puste,

- księga przychodów i rozchodów – wartość sprzedanych towarów i usług, księgowanie w dacie sprzedaży,

- wartość – kwota zmniejszenia z minusem przy odpowiedniej stawce VAT.

- wartości błędnie zaewidencjonowanej sprzedaży (brutto i kwota podatku VAT),

- krótki opis wyjaśniający przyczyny i okoliczności pomyłki, wraz z dołączonym oryginałem błędnego paragonu.

- pomyłka zmniejszająca – postępowanie będzie podobne jak w przypadku np. zwrotu czy udzielenia rabatu. Sprzedawca wystawia fakturę korygującą, którą dostarcza do nabywcy. Termin uzyskania przez potwierdzenia odbioru korekty przez nabywcę wyznacza datę ujęcia* zmniejszania w ewidencji sprzedaży VAT. Po stronie przychodu data ujęcia zmniejszenia zależna jest od przyczyny korekty. Korekta ujmowana będzie na bieżąco, czyli w okresie rozliczeniowym, w którym została wystawiona faktura, o ile jej wystawienie nie wynika z błędu rachunkowego lub innej oczywistej omyłki. Taki sposób postępowania wynika z art. 14 ust. 1m ustawy o PIT.

- pomyłka zwiększająca – sprzedawca również wystawia fakturę korygującą, a następnie przekazuje ją nabywcy. Moment ujęcia zwiększenia podatku VAT zależny jest od przyczyny wystawienia korekty. Jeśli przyczyna ta istniała już w momencie wystawiania faktury (ewidencjonowania sprzedaży na kasie), wówczas zwiększenie VAT ujmowane jest w okresie, w którym sprzedaż została wykazana pierwotnie. W przeciwnym razie korektę zwiększającą ujmujemy w dacie jej wystawienia. W przypadku ujęcia kwoty zwiększenia w przychodach należy ponownie odnieść się do treści art. 14 ust. 1m ustawy o PIT. Zgodnie bowiem, z art. 14 ust. 1m ustawy o PIT jedynie w przypadku wystąpienia „błędu rachunkowego lub innej oczywistej omyłki” podatnika dokonuje się zmiany wartości przychodu w okresie jego pierwotnego ujęcia.

- podczas dokonywania sprzedaży, nie później niż z chwilą przyjęcia należności,

- z chwilą otrzymania w gotówce całości lub części zapłaty przed dokonaniem sprzedaży,

- niezwłocznie po uznaniu rachunku podatnika kwotą części lub całości zapłaty przed dokonaniem sprzedaży, nie później niż z końcem miesiąca, w którym kwota wpłynęła na rachunek, a jeżeli przed końcem tego miesiąca dokonano sprzedaży, nie później niż z chwilą jej dokonania.

- zwiększenie wartości ostatniego raportu dobowego, z miesiąca, w którym sprzedaż powinna zostać ujęta,

- zmniejszenie wartości pierwszego raportu dobowego, z miesiąca faktycznego ujęcia sprzedaży.

- pierwszy zapis zmniejszający przychód okresie ujęcia zaliczki na kasie,

- drugi zapis zwiększający w okresie sprzedaży, dokonania sprzedaży.

Z powyższego wynika, iż w przypadku kiedy korekta faktury do paragonu zostanie wystawiona w wersji papierowej czy elektronicznej – sprzedawca ujmuje korektę w okresie otrzymania potwierdzenia odbioru korekty przez nabywcę. Z kolei w przypadku faktur przesyłanych do KSeF ujęcie korekty następuje w okresie jej przesłania (najczęściej będzie to okres jej wystawienia).

f. Udzielenie rabatu potransakcyjnego

W przypadku udzielenia rabatu w momencie sprzedaży, podatnicy nie mają problemu z ewidencjonowaniem. Zgodnie z rozporządzeniem w sprawie kas, taki rabat powinien być ujęty bezpośrednio na paragonie. Paragon taki dokumentuje faktyczną kwotę obrotu. Inaczej jest w przypadku rabatu potransakcyjnego. Przepisy dotyczące sposobu prowadzenia ewidencji korekt sprzedaży zaewidencjonowanej na kasie rejestrującej nie regulują sytuacji udzielenia rabatu potransakcyjnego.

W takim przypadku wystarczające będzie ujęcie zmniejszenia w odrębnej ewidencji korekt. Wpis w ewidencji powinien zawierać następujące dane:

Wpis z powyższymi danymi spełniał będzie warunki uznania go za dowód wewnętrzny, będący podstawą zmniejszenia sprzedaży w ewidencjach prowadzonych dla celów podatku dowodowego.

Czynny podatnik podatku VAT zapisu w serwisie dokonuje w zakładce Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny VAT.

Dane formularza należy wypełnić następująco:

W przypadku przedsiębiorców opodatkowanych ryczałtem księgowanie zamiast do KPiR dokonywane będzie do ewidencji przychodów. Również należy go dokonać w dacie wystawienia. Dodatkowo konieczne będzie wskazanie kwoty zmniejszenia netto z minusem przy odpowiedniej stawce ryczałtu.

Przedsiębiorca korzystający ze zwolnienia z VAT zapisu dokonuje w zakładce Sprzedaż ➡ Rachunki ➡ Inne przychody ➡ Przychód uniwersalny nie VAT.

Dane formularza należy wypełnić następująco:

W przypadku przedsiębiorców opodatkowanych ryczałtem księgowanie zamiast do KPiR dokonywane będzie do ewidencji przychodów. Również należy go dokonać w dacie wystawienia. Dodatkowo konieczne będzie wskazanie kwoty zmniejszenia z minusem przy odpowiedniej stawce ryczałtu.

W przypadku kiedy sprzedaż udokumentowana byłaby paragonem i fakturą do paragonu, wystarczające będzie wystawienie w serwisie faktury korygującej. Na jej podstawie w serwisie zostanie ujęte zmniejszenie w ewidencjach w zakresie podatku VAT oraz podatku dochodowego.

g. Oczywista pomyłka stwierdzona w momencie sprzedaży

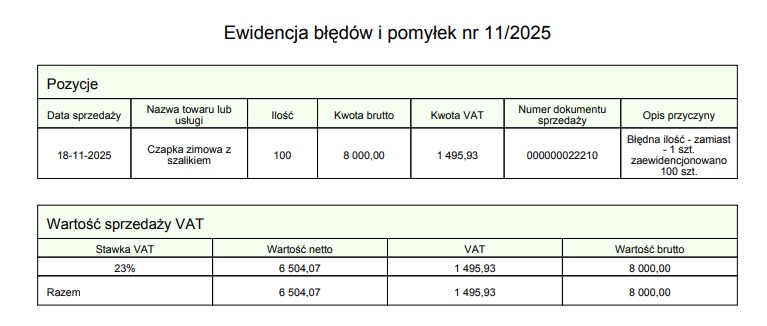

Oprócz sytuacji zwrotu lub reklamacji § 3 Rozporządzenia w sprawie kas rejestrujących reguluje postępowanie w przypadku wystąpienia oczywistej pomyłki. W takim przypadku podatnik dokonuje niezwłocznego ujęcia korekty błędnej sprzedaży w ewidencji korekt, a następnie ewidencjonuje ponownie sprzedaż w prawidłowy sposób na kasie. W ewidencji oczywistych pomyłek ujmowane są następujące dane o błędnej sprzedaży:

W serwisie zapisu dokonujemy w zakładce Sprzedaż ➡ Kasa ➡ fiskalna ➡ Pulpit za pomocą opcji Błąd lub Pomyłka. Sumaryczna wartość wynikająca z ewidencji pomyłek wpływa na wartość raportu miesięcznego ujętego w raporcie dobowym widocznym w KPiR/ewidencji przychodów oraz ewidencji sprzedaży VAT. Wydrukowana po zakończeniu miesiąca miesięczna ewidencja błędów i pomyłek oraz ewidencja zwrotów i uznanych reklamacji powinna być dołączona do raportu miesięcznego z kasy fiskalnej.

Szczegółowe zasady prowadzenia ewidencji pomyłek wskazane zostały w punkcie 2. Zasady prowadzenia ewidencji zwrotów oraz ewidencji pomyłek.

h. Pomyłka co do ceny, ilości, nazwy, stawki VAT (zaniżenie) stwierdzona po dłuższym czasie – brak paragonu

Podatnicy chcący skorygować błędy powstałe w trakcie ewidencji często zastanawiają się jaką pomyłkę mogą uznać za oczywistą, a więc skorygować ją w sposób wskazany w rozporządzeniu. Przepisy nie określają jaką pomyłkę można uznać za oczywistą. Podpowiedź w tym zakresie stanowi interpretacja indywidualna dyrektora IS w Warszawie z 12 lutego 2014 r. (nr IPPP2/443-1213/13-5/KOM). Zgodnie z nią „przez oczywistą pomyłkę należy zrozumieć taką pomyłkę, która ma miejsce w momencie sprzedaży, bądź niezwłocznie po niej. Przykładem takiej pomyłki może być np. pomyłka w ilości towaru – sprzedawca wydając np. 1,5 kg jabłek zaewidencjonuje na kasie 15 kg owoców lub pomyłka w cenie towaru – sprzedawca wydając np. chleb zamiast ceny brutto 2 zł naliczy na kasie 20 zł (…) Oczywista pomyłka jest to więc pomyłka, która jest łatwa do zauważenia, a oczywistość omyłki, rozumianej jako określenie niedokładności, nasuwa się każdemu bez potrzeby dodatkowych ustaleń, dokumentów”.

Za oczywistą pomyłkę na podstawie tych przepisów nie może być uznana pomyłka stwierdzona po jakimś czasie np. po kilku dniach czy w momencie drukowania raportu miesięcznego. W takiej sytuacji podatnik nie ma możliwości postąpienia w sposób wskazany w rozporządzeniu. Nie ma bowiem oryginału paragonu fiskalnego, nie może też zewidencjonować sprzedaży w innym dniu niż faktyczna data sprzedaży. Korygowanie takich pomyłek nie jest jednak niemożliwe. Podstawą do korekty są zebrane przez podatnika wiarygodne dokumenty, wskazujące na faktyczny przebieg zdarzenia gospodarczego. We wspomnianej wcześniej interpretacji indywidualnej czytamy: „(…)dowodzenie zaistnienia błędu, będącego podstawą dokonania korekty, na podstawie innych dokumentów aniżeli oryginał paragonu fiskalnego, nie stoi w sprzeczności z obowiązującymi w tym zakresie przepisami prawa podatkowego. W tym przypadku ciężar dowodu znajduje się po stronie podatnika, który w prowadzonej przez siebie dokumentacji powinien posiadać dowody potwierdzające stan rzeczywisty i w sposób niebudzący wątpliwości wykazać fakt pomyłki w ewidencji prowadzonej przy zastosowaniu kas rejestrujących.”

Dla zebrania w danym okresie wszystkich zdarzeń nieobjętych ewidencją, o których mówią przepisy rozporządzenia w sprawie kas fiskalnych, podatnik może prowadzić jedną ewidencję. Jej elementy wskazane zostały w punkcie np. c (brak odbioru zamówienia i anulowanie paragonu) oraz f (rabat potransakcyjny). Do ewidencji dołączone powinny zostać dokumenty potwierdzające zaistnienie stanu faktycznego.

Sposób ujęcia korekty w serwisie wskazany został w punkcie c (brak odbioru zamówienia i anulowanie paragonu). W przypadku błędnego ewidencjonowania na kasie, tak samo, jak w przypadku anulowania paragonu z powodu braku odbioru zamówienia, korekta ujmowana jest w okresie ujęcia pierwotnej sprzedaży.

i. Pomyłka co do ceny, ilości, nazwy, stawki VAT (zaniżenie) stwierdzona po dłuższym czasie – do paragonu została wystawiona faktura

W przypadku pomyłki co do ceny, ilości, nazwy stwierdzonej po dłuższym czasie, w przypadku kiedy do paragonu zostanie wystawiona faktura korygująca, poprawa błędu następuje przez wystawienie faktury korygującej. We wskazanej sytuacji przedsiębiorca nie będzie dodatkowo ujmował korekty w ewidencji. Taki obowiązek nie wynika bowiem z rozporządzenia w sprawie kas rejestrujących. Księgowanie korekty kwoty przychodu i podatku VAT odbywa się na podstawie faktury korygującej i wg zasad dla niej przewidzianych.

Sposób postępowania w takiej sytuacji zależny jest od tego, czy pomyłka jest zwiększająca czy zmniejszająca.

* w okresie do końca stycznia 2025 r. warunkiem ujęcia korekty zmniejszającej jest posiadanie przez sprzedawcę dokumentów potwierdzających uzgodnienie oraz spełnienie uzgodnionych warunków korekty.

j. Brak ujęcia sprzedaży na kasie/ zrobienie tego po terminie

Moment zaewidencjonowania sprzedaży na kasie reguluje rozporządzenie w sprawie kas rejestrujących. Zgodnie z nim sprzedawca wystawia i wydaje paragon nabywcy bez jego żądania:

Nie do rzadkości należą sytuacje, w której przedsiębiorca zaewidencjonuje sprzedaż w niewłaściwym okresie. W przypadku, jeśli “przesunięcie” będzie mieściło się w ramach tego samego miesiąca – nie są potrzebne dodatkowe czynności.

W przypadku kiedy sprzedaż zostanie zaewidencjonowana w kolejnym miesiącu, ważne, aby przedsiębiorca ujął ją w odpowiednim okresie w ewidencjach podatkowych.

Informację o zaistniałej pomyłce najlepiej ująć w ewidencji korekt – prowadzonej odrębnie od ewidencji w serwisie. W informacji należy wskazać, które pozwolą na ustalenie, która sprzedaż i z jakiego powodu została ujęta z opóźnieniem. Będą nimi np. numer paragonu, kwota, data, w jakiej sprzedaż powinna być ujęta na kasie i data, w jakiej została ujęta, przyczyna zaistniałej sytuacji.

W przypadku ujęcia takiego zdarzenia w serwisie polecane jest:

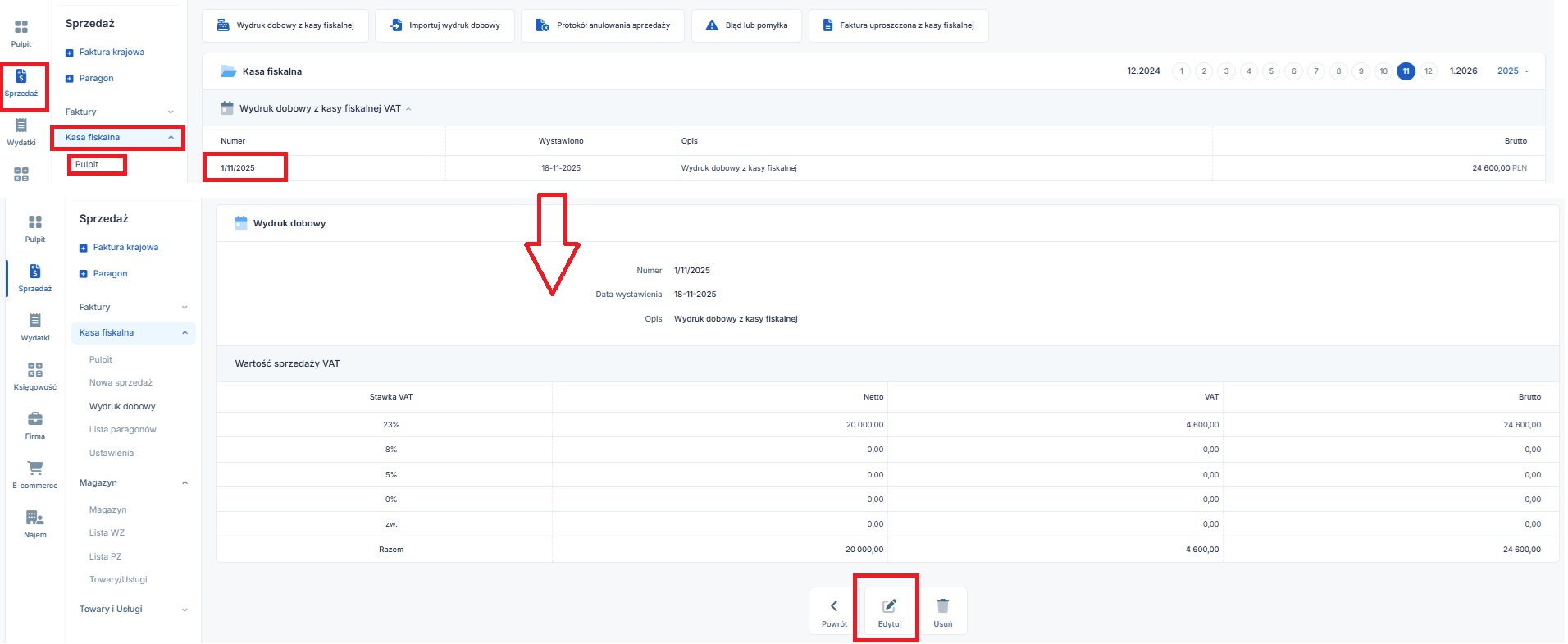

Zmniejszenia oraz zwiększenia wartości raportu można dokonać przez jego edycję. W tym celu należy ustawić miesiąc księgowy zgodny z datą wystawienia dokumentu i przejść do zakładki Sprzedaż ➡ Kasa fiskalna ➡ Pulpit, a następnie kliknąć numer wydruku dobowego. Na dole formularza dostępna będzie opcja edycji.

W przypadku raportu importowanego z urządzenia fiskalnego opcja edycji nie będzie dostępna. Konieczne będzie usunięcie raportu, a następnie wprowadzenie w poprawnej wartości.

k. Zaewidencjonowanie zaliczki na kasie w jednym okresie a sprzedaż w kolejnym

Otrzymanie zaliczki również podlega ewidencji na kasie fiskalnej. Ma to zastosowanie zarówno u czynnych podatników podatku VAT, jak i u podmiotów zwolnionych z VAT. Bardzo często zdarzają się sytuacje, kiedy otrzymanie zaliczki i dokonanie sprzedaży mają miejsce w dwóch różnych miesiącach. W zakresie podatku VAT takie ewidencjonowanie będzie poprawne. Konieczność dodatkowych księgowań wynika z właściwego momentu wykazania przychodu.

Na podstawie dodatkowej ewidencji prowadzonej przez podatnika konieczne jest przeksięgowanie wartości netto zaliczki z miesiąca jej otrzymania do miesiąca sprzedaży. Księgowanie powinno nastąpić na podstawie sporządzonego przez podatnika protokołu lub ewidencji. Przepisy nie określają formy takiej dokumentacji. Elementami takiej ewidencji powinny być dane firmy (nazwa, adres i nr NIP), numer i data sporządzenia dokumentu, podpis wystawcy. W treści można wskazać numery paragonów (wraz z datami ich wystawienia, kwotami netto, VAT i brutto) zewidencjonowanych na kasie, a nie będących przychodem danego miesiąca. Analogicznie ujmujemy paragony zewidencjonowane na kasie w poprzednich miesiącach a będące przychodem w danym miesiącu.

W serwisie ifirma.pl należy dokonać dwóch zapisów:

Przykład:

Czynny podatnik podatku VAT w listopadzie 2025 r. zaewidencjonował na kasie zaliczkę na usługę, która realizowana będzie w grudniu.

Kwota zaliczki: 1500 zł brutto (netto: 1 219,51 zł, VAT: 280,49 zł).

Pełna wartość usługi: 5 000 zł brutto (4 065,04 zł, VAT: 934,96 zł).

Po wprowadzeniu raportów z kasy z miesiąca listopada przedsiębiorca na podstawie odrębnej ewidencji, ustalił kwotę zaewidencjonowaną na kasie, która nie jest przychodem miesiąca listopada. Będzie to wartość netto zaliczki (1 219,51 zł). Na podstawie odrębnej dokonał zapisu w miesiącu listopadzie. Zapis dokonywany jest przez zakładkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT.*

Sposób uzupełnienia formularza w przypadku przedsiębiorcy rozliczającego podatek dochodowy na zasadach ogólnych oraz ryczałtem ewidencjonowanym zawiera poniższa tabela.

| KPiR | Ewidencja przychodów | |

|---|---|---|

| Numer dokumentu | Numer nadany przez Użytkownika | |

| Opis | Zaliczki zaewidencjonowanej na kasie | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Puste | |

| Nabywca | Puste | |

| Waluta | Puste | |

| Pola “Sprzedaż wliczana do limitu kasy fiskalnej” oraz “Sprzedaż środka trwałego lub wyposażenia o cenie zakupu powyżej 1500 zł” | Pozostają nieoznaczone | |

| Księga przychodów i rozchodów | Wartość sprzedanych towarów i usług. Księgowanie w dacie wystawienia | – |

| Ewidencja przychodów | – | W dacie wystawienia |

| Kwota | Kwota zaliczek niebędących przychodem. Kwota za znakiem minus | Kwota zaliczek niebędących przychodem. Kwota ze znakiem minus przy odpowiedniej stawce ryczałtu |

* w przypadku przedsiębiorcy korzystającego ze zwolnienia z VAT zapisy byłby dokonywany w zakładce Sprzedaż ➡ Rachunki ➡ Inne przychody ➡ Przychód uniwersalny nie VAT.

W miesiącu grudniu sprzedawca ujmuje na kasie kwotę brutto pozostałej wartości usługi (3500 zł). Po wprowadzeniu sprzedaży zaewidencjonowanej na kasie w miesiącu grudniu na podstawie odrębnej ewidencji ustala kwoty zaliczek, które były ujęte w poprzednich miesiącach, dla których świadczenie usług miało miejsce w grudniu. Będzie to kwota 1 219,51 zł. Ustaloną kwotę przedsiębiorca księguje identyczne jak w miesiącu listopadzie. Wpisywaną kwotę wprowadza bez znaku minus.

Po dokonaniu zapisów przychód ze świadczonej usługi w całości rozliczony jest w miesiącu grudniu. Podatek VAT rozliczony będzie odpowiednio w listopadzie i grudniu – zgodnie z ewidencją dokonaną na kasie.

Powyższa sytuacja nie będzie miała zastosowania do podatników, którzy skorzystali z możliwości wynikającej z art. 14 ust. 1j ustawy o PIT, i za datę uzyskania przychodu dla kwot otrzymanych zaliczek podlegających ewidencjonowaniu na kasie fiskalnej uznają dzień pobrania wpłaty.

Korekta zawyżonej stawki VAT

Sprzedawca, który ewidencjonując sprzedaż, zastosował za wysoką stawkę VAT, w zasadzie nie ma możliwości jej skorygowania. Zdaniem organów podatkowych korekta w takim przypadku jest możliwa, gdy sprzedawca może zidentyfikować nabywcę oraz zwrócić mu zawyżoną kwotę VAT. Potwierdzeniem tego będzie interpretacja indywidualna wydana przez Dyrektora KIS z dnia 21 października 2025 r., nr 0114-KDIP1-3.4012.767.2025.1.KP, w której zakwestionowano możliwość dokonania korekty JPK_V7M w przypadku zastosowania błędnej stawki VAT (23% zamiast 8%) przy sprzedaży usług kosmetycznych udokumentowanych paragonami fiskalnymi.

Korekta będzie więc możliwa, jeśli do paragonu została wystawiona faktura. Stanowisko takie potwierdza np. interpretacja indywidualna wydana przez Dyrektora Izby Skarbowej w Poznaniu z dnia 25 lutego 2016 r. (sygn. ILPP2/4512-1-902/15-3/JK). W takim wypadku sposób postępowania będzie analogiczny jak w punkcie i. Pomyłka co do ceny, ilości, nazwy stwierdzona po dłuższym czasie – do paragonu została wystawiona faktura.

Autor: Katarzyna Kisiel – zespół IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kasa fiskalna

Najnowsze w kategorii:

Kasa fiskalna