Spis treści:

- Wstęp- zarząd sukcesyjny a PIT, VAT i ZUS

-

Zarząd sukcesyjny a PIT

- Zmarły przedsiębiorca a PIT

- Zarządca sukcesyjny - przedsiębiorstwo w spadku - zmiana konfiguracji konta

- Techniczne czynności w obrębie KPIR (podatek liniowy lub skala podatkowa) - zmarły przedsiębiorca

- Techniczne czynności w obrębie KPIR (podatek liniowy lub skala podatkowa) - zarządca sukcesyjny

- Remanent

- Remanent zerowy - działalność usługowa, brak towarów i materiałów

- Remanent kwotowy - na stanie są towary handlowe i materiały

- Techniczne czynności w obrębie Ewidencji Przychodów (ryczałt) - zmarły przedsiębiorca

- Techniczne czynności w obrębie Ewidencji Przychodów (ryczałt) - zarządca sukcesyjny

- Zaliczka na PIT i zeznanie roczne - zarządca sukcesyjny

- Zarząd sukcesyjny a VAT

-

Zarząd sukcesyjny a ZUS

- Wyrejestrowanie zmarłego przedsiębiorcy z ZUS

- Sporządzenie deklaracji DRA/ RCA za zmarłego przedsiębiorcę

- Konfiguracja ustawień ZUS brak składek ZUS dla zarządcy sukcesyjnego

- Miesięczna deklaracja ZUS dla zarządcy sukcesyjnego

- Pracownicy firmy

- Zarząd sukcesyjny sprawowany odpłatnie

- Śmierć przedsiębiorcy, a roczne rozliczenie składki na ubezpieczenie zdrowotne

1. Wstęp -zarząd sukcesyjny a PIT, VAT i ZUS

W trudnych chwilach warto mieć instrukcję postępowania. Nie zawsze możemy przygotować się na śmierć przedsiębiorcy, a jednak pomimo straty na spadkobiercę czeka wiele obowiązków. Nasi użytkownicy byli i są dla nas ważni, dlatego przygotowaliśmy ścieżkę postępowania w serwisie, która ułatwi rozliczenie przedsiębiorstwa osobom przejmującym firmę zmarłego przedsiębiorcy. Przede wszystkim, aby płynnie przejść do zarządzania firmą zmarłego przedsiębiorcy, należy utworzyć tzw. zarząd sukcesyjny, o którym już pisaliśmy na naszym blogu. Wówczas tzw. przedsiębiorstwo w spadku będzie podatnikiem do czasu wygaśnięcia zarządu sukcesyjnego.

Na powołanie zarządcy sukcesyjnego, spadkobiercy zmarłego przedsiębiorcy mają dwa miesiące od daty zgonu, jeśli zarząd sukcesyjny nie został ustanowiony wcześniej.

Zarządcą sukcesyjnym może zostać:

- małżonek przedsiębiorcy, któremu przysługuje udział w przedsiębiorstwie w spadku,

- spadkobierca ustawowy przedsiębiorcy, który przyjął spadek,

- spadkobierca testamentowy przedsiębiorcy, który przyjął spadek,

- zapisobierca windykacyjny, który przyjął zapis windykacyjny, jeżeli zgodnie z ogłoszonym testamentem przysługuje mu udział w przedsiębiorstwie w spadku.

Przy czym do powołania zarządcy sukcesyjnego przez małżonka przedsiębiorcy lub przez spadkobiercę ustawowego przedsiębiorcy konieczna jest zgoda osób, których łączny udział w przedsiębiorstwie w spadku jest większy niż 85/100.

Procedura powołania zarządcy sukcesyjnego, aby była ważna, powinna przebiegać w obecności notariusza. To notariusz zgłasza ustanowienie zarządcy sukcesyjnego do CEIDG, czyli rejestruje właściwy akt notarialny w Rejestrze Zarządców Sukcesyjnych przedsiębiorstw osób fizycznych, który jest prowadzony w ramach Systemu Rejestrów Notarialnych. Następnie ta informacja jest przekazywana przez System Rejestrów Notarialnych do CEIDG.

Wniosek o wpis zarządcy sukcesyjnego do CEIDG można także złożyć:

- online, na Biznes.gov.pl – zmieniając dane we wpisie w CEIDG,

- w wersji papierowej w urzędzie gminy,

- wysłać pocztą listem poleconym.

Wypełniony wniosek powinien być własnoręcznie podpisany przez wnioskodawcę, a podpis musi potwierdzić notariusz.

Złożenie wniosku o wpis zarządcy sukcesyjnego do CEIDG jest bezpłatny. Do wniosku nie trzeba dołączać oświadczenia o powołaniu zarządcy oraz o zgodzie na pełnienie tej funkcji. Wystarczy, że we wniosku zostanie złożone oświadczenie (pod rygorem odpowiedzialności karnej), że stosowna zgoda została udzielona.

Przedsiębiorstwo w spadku a konto w ifirma.pl.

Przedsiębiorstwo w spadku inaczej będzie traktowane w świetle podatku PIT, VAT, inaczej wobec ZUS, dlatego poniżej przedstawimy te różnice. Wyjaśnimy bieżące podejście organów podatkowych do omawianej sytuacji, a także odniesiemy się do tego, jakie czynności w związku z tym należy wykonać w serwisie ifirma.pl.

Konto zmarłego przedsiębiorcy, zawiera wszelkie informacje o tym co zostało rozliczone, a co jeszcze nie. W przypadku decyzji o kontynuacji przejętego przedsiębiorstwa w spadku zalecane jest wykonanie szeregu czynności.

Instrukcja opisuje jak w ramach jednego konta w serwisie poprowadzić kontynuację rozliczenia w ramach przedsiębiorstwa w spadku.

2. Zarząd sukcesyjny a PIT

a. Zmarły przedsiębiorca a PIT

Dla podatku PIT w chwili śmierci przedsiębiorcy jego byt prawny jako osoby fizycznej, która miała obowiązek podatkowy, ustał. W związku, z czym okres sprzed śmierci przedsiębiorcy nie podlega już rozliczeniu. Tym samym nie będzie za przedsiębiorcę wpłacana zaliczka na podatek, ani składane zeznanie roczne.

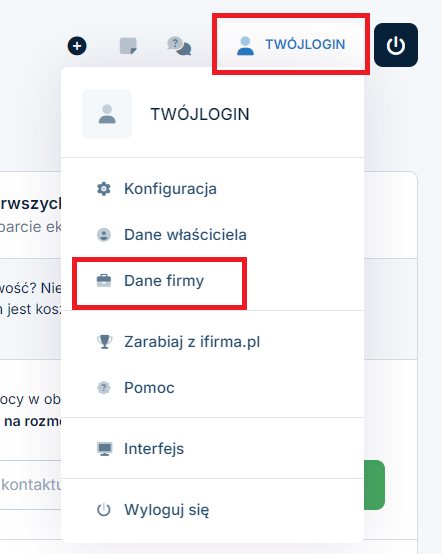

b. Zarządca sukcesyjny – przedsiębiorstwo w spadku – zmiana konfiguracji konta

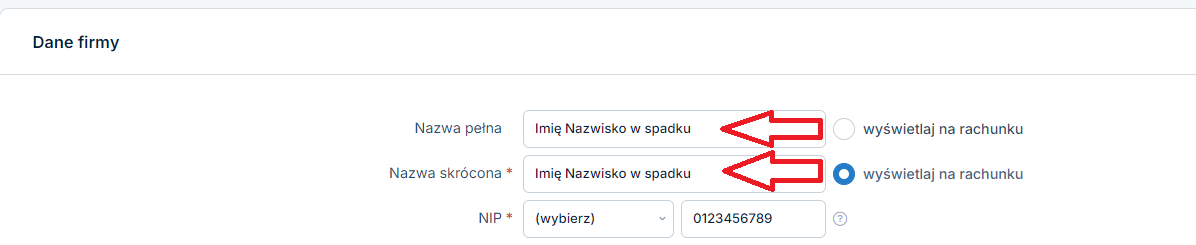

Dla podatku PIT Zarząd sukcesyjny to zupełnie odrębny podmiot, który będzie podatnikiem od momentu utworzenia zarządu, aż do czasu jego wygaśnięcia. Dlatego pierwszym krokiem na koncie ifirma.pl powinna być zmiana nazwy firmy (po zgłoszeniu w CEIDG). Dopisek w spadku uiszczamy zarówno w nazwie pełnej jak i w nazwie skróconej firmy w zakładce Login ➡ Dane Firmy.

Wprowadzamy dopisek w obu polach.

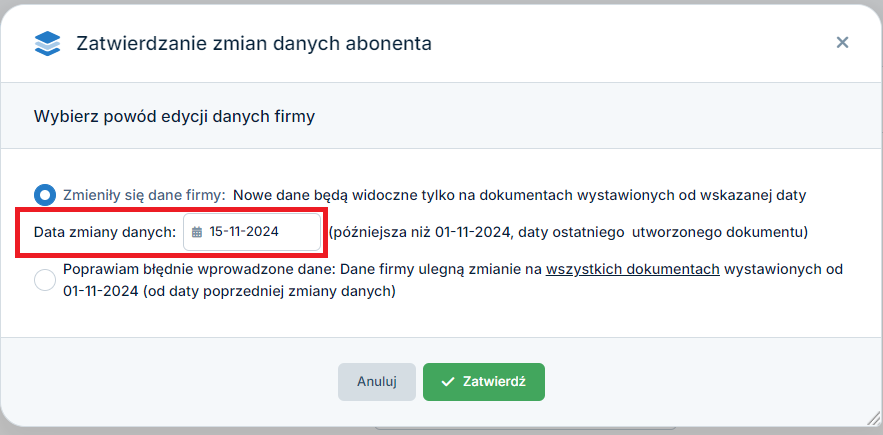

Zmianę zatwierdzamy na dole strony i podajemy datę od kiedy nastąpiła zmiana. Ponownie zatwierdzamy.

Ważne jest, że do końca bieżącego roku zarząd kontynuuje tę samą formę opodatkowania, z której korzystał zmarły przedsiębiorca. Formę opodatkowania będzie można zmienić w nowym roku.

c. Techniczne czynności w obrębie KPIR (podatek liniowy lub skala podatkowa) – zmarły przedsiębiorca

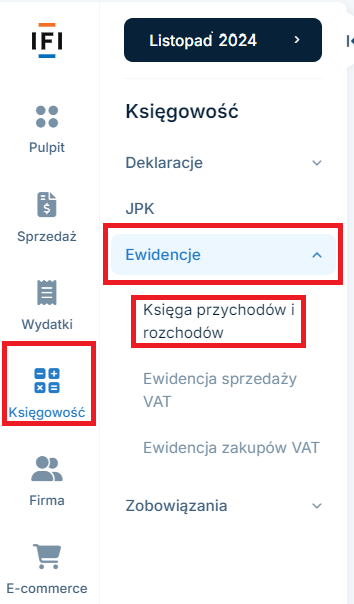

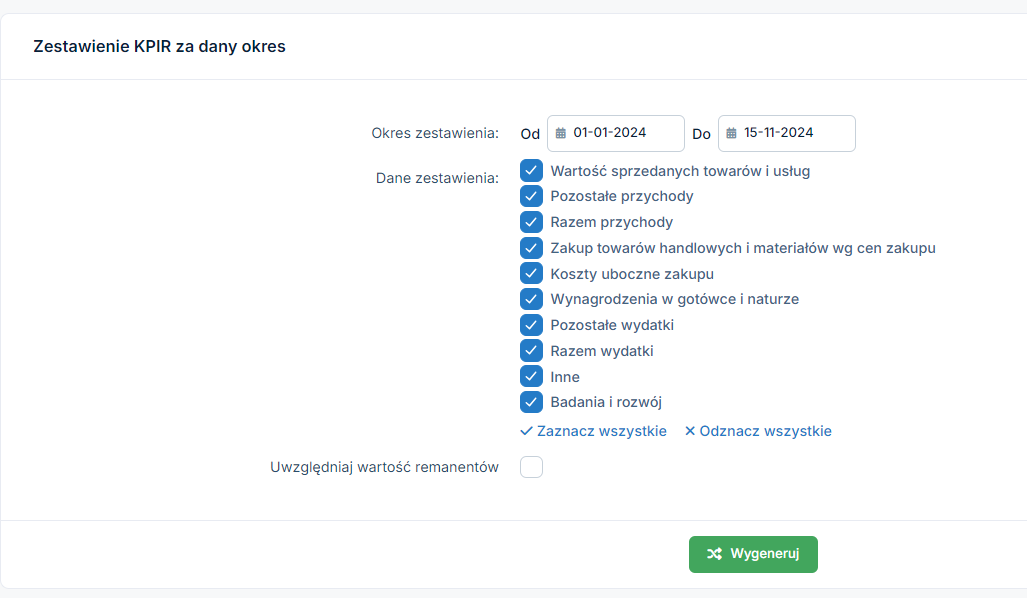

Jeżeli wybraną formą opodatkowania przez zmarłego przedsiębiorcę była skala podatkowa lub podatek liniowy to warto zrobić zestawienie Księgi Przychodów i Rozchodów od początku roku do dnia śmierci (przykładowo w naszej instrukcji będzie to 15.11.2024r). W tym celu przechodzimy do zakładki Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów.

Na dole korzystamy z opcji Wygeneruj zestawienie. Jako zakres zestawienia podajemy daty, zgodnie z przykładem od 01.01.2024r. (początek roku) do 15.11.2024 r. (dzień śmierci) i zatwierdzamy poprzez przycisk wygeneruj.

Serwis wygeneruje podsumowanie tego okresu, które można pobrać w formacie PDF. Posłuży jako informacja archiwalna, będzie też pomocna przy dalszych czynnościach operacyjnych na koncie.

W przypadu kiedy przedsiębiorca wykazuje remanenty kwotowe – należy oznaczyć checkbox Uwzględniaj wartość remanentów.

d. Techniczne czynności w obrębie KPIR (podatek liniowy lub skala podatkowa) – zarządca sukcesyjny

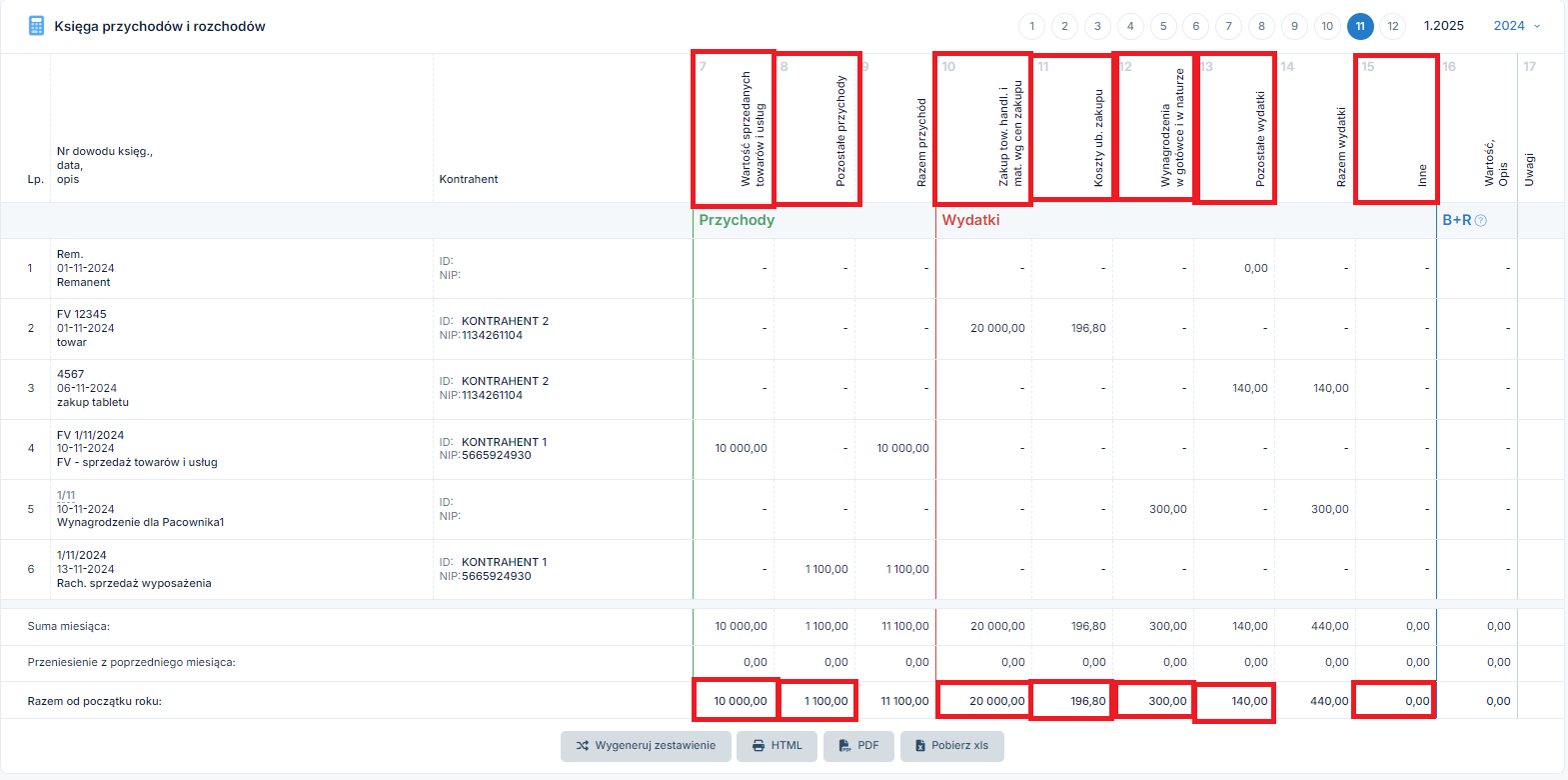

Na potrzeby rozpoczęcia nowej Księgi Przychodów i Rozchodów konieczne będzie wyzerowanie jej dotychczasowych wartości. W tym celu przechodzimy do zakładki Księgowość ➡ Ewidencje ➡ Księga Przychodów i Rozchodów. Na dole strony szukamy podsumowania przychodów od początku roku i kosztów od początku roku.

Spisujemy te wartości i dokonujemy zapisów na minus:

- sumy przychodów od początku roku do dnia śmierci – osobno Wartość sprzedanych towarów i usług (kolumna 7), osobno Pozostałe przychody (kolumna 8). Czyli 2 osobne wpisy. Kolumna 9 jest podsumowaniem kolumny 7 i 8. W niej nie dokonujemy wpisów.

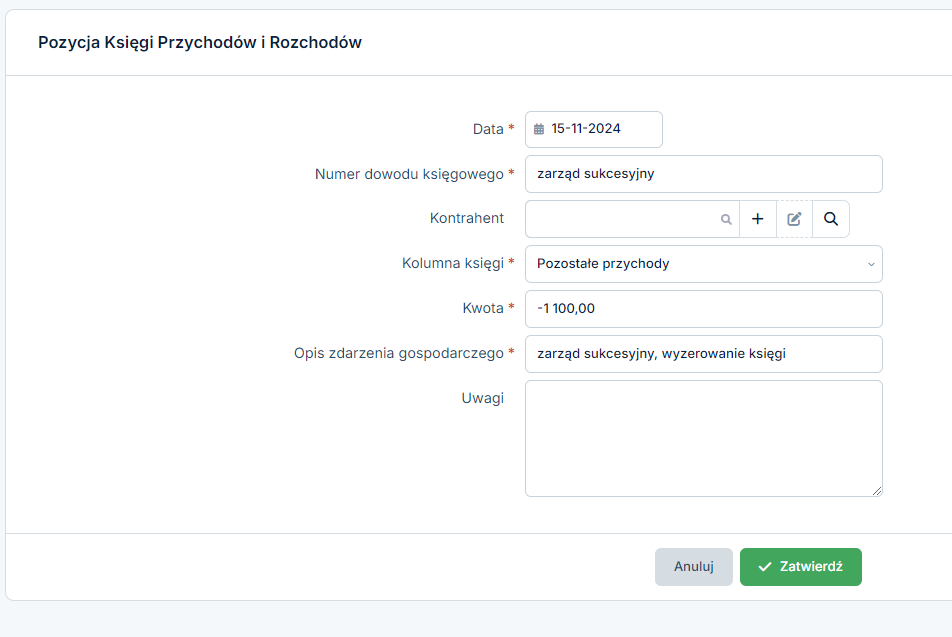

- data – dzień śmierci przedsiębiorcy,

- numer dowodu księgowego – “zarząd sukcesyjny”,

- kontrahent – puste,

- kolumna księgi – pozostałe przychody,

- kwota – podajemy kwotę z minusem,

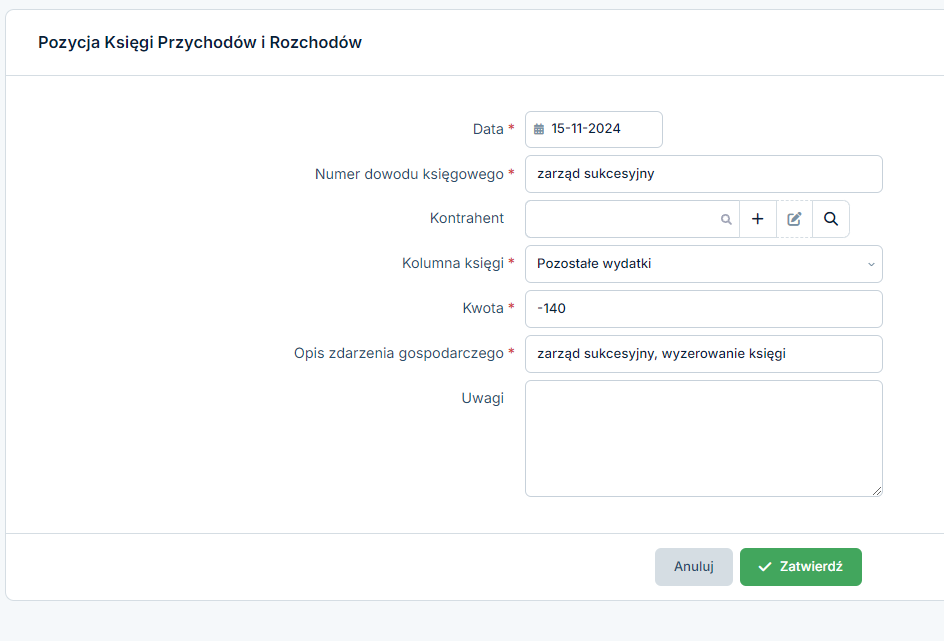

- opis zdarzenia – zarząd sukcesyjny, wyzerowanie księgi,

- zatwierdzamy.

- sumy kosztów od początku roku do dnia śmierci – osobno Zakup tow. handl. i mat. wg cen zakupu (kolumna 10) i osobno Koszty ub. zakupu (Kolumna 11), Wynagrodzenia w gotówce i w naturze (kolumna 12), pozostałe wydatki (kolumna 13), osobno inne (kolumna 15). Czyli 5 osobnych wpisów, jeśli we wskazanych kolumnach wartość jest powyżej 0. Kolumna 14 jest jedynie podsumowaniem kolumn 12 i 13. W niej nie dokonujemy wpisów.

- data – dzień śmierci przedsiębiorcy,

- numer dowodu księgowego – “zarząd sukcesyjny”,

- kontrahent – puste,

- kolumna księgi – Pozostałe wydatki lub Zakup towarów handlowych i materiałów lub Koszty uboczne zakupu (w zależności którą kolumnę obecnie zerujemy),

- kwota – podajemy kwotę z minusem,

- opis zdarzenia – zarząd sukcesyjny, wyzerowanie księgi,

- zatwierdzamy.

Na górze wybieramy opcję Dodaj pozycję KPIR i uzupełniamy (dla przykładu pokazanego na zrzucie wyżej wybieramy wartość kolumny pozostałe przychody):

Na górze wybieramy opcję Dodaj pozycję KPIR i uzupełniamy (dla przykładu pokazanego na KPIR wybieramy kolumnę pozostałe koszty):

Tak powinny wyglądać zapisy w KPIR:

e. Remanent

Na dzień śmierci należy utworzyć Remanent, który będzie jednoznacznie wskazywał gdzie kończy się w danym miesiącu Ewidencja KPIR zmarłego a gdzie zaczyna się Ewidencja zarządcy sukcesyjnego.

Remanent końcowy rzeczywisty należy sporządzić poza serwisem i zachować go w dokumentacji firmy. w przypadku wątpliwości, jakie składniki majątku należy w nim ująć można spojrzeć tutaj . Na naszej stronie dostępny jest także wzór spisu z natury. Można go pobrać, edytować i wypełnić.

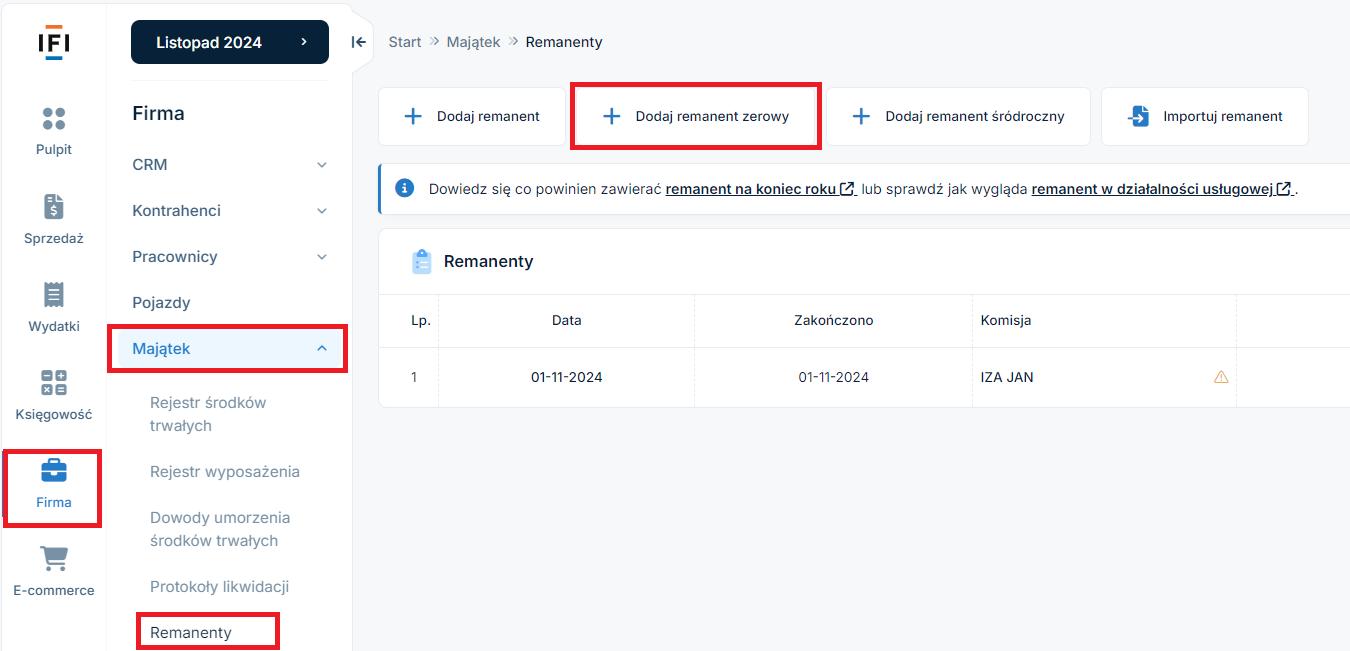

f. Remanent zerowy – działalność usługowa, brak towarów i materiałów

Jeżeli nie będzie składników do wykazania to można utworzyć remanent zerowy (jeden) na dzień śmierci przedsiębiorcy poprzez ścieżkę Firma ➡ Majątek ➡ Remanenty ➡ dodaj remanent zerowy. Jako skład komisji podając Zarząd Sukcesyjny, imię i nazwisko.

g. Remanent kwotowy – na stanie są towary handlowe i materiały

Jeżeli spis składników majątku będzie wykazywał kwoty tworzymy osobno dwa wpisy w serwisie dla celów technicznych. Aby prawidłowo wykazać wartość Remanentu na dzień śmierci należy dodać z minusem Remanent Końcowy. Następnie na dzień kolejny Remanent Początkowy, który otworzy KPIR zarządcy sukcesyjnego.

W tym celu ponownie przechodzimy do zakładki Księgowość➡Ewidencje➡Księga Przychodów i Rozchodów, wybieramy opcję Dodaj pozycję KPIR i uzupełniamy:

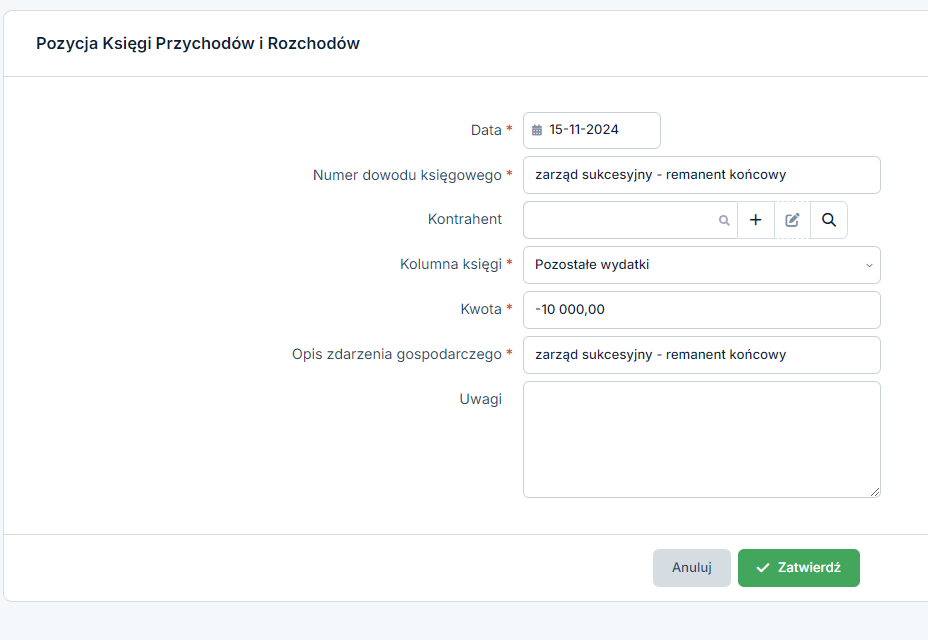

- data – dzień śmierci przedsiębiorcy,

- numer dowodu księgowego – “zarząd sukcesyjny – remanent końcowy”,

- kontrahent – puste,

- kolumna księgi – pozostałe wydatki,

- kwota remanentu – z wartością ujemną, dla przykładu 10 tys. zł jako wartość remanentu,

- opis zdarzenia gospodarczego – “zarząd sukcesyjny – remanent końcowy”,

- zatwierdzamy.

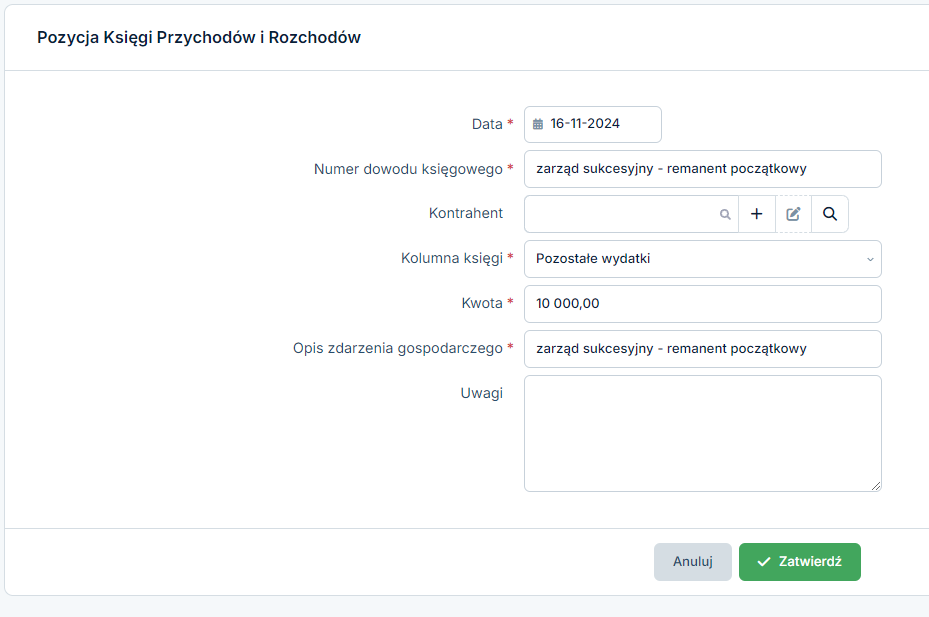

Po dodaniu Remanentu końcowego w wartości ujemnej, powinniśmy wprowadzić Remanent Początkowy dodatni, zatem wybieramy opcję Dodaj pozycję KPIR i uzupełniamy:

- data – kolejny dzień po dacie śmierci przedsiębiorcy,

- numer dowodu księgowego – “zarząd sukcesyjny – remanent początkowy”,

- kontrahent – puste,

- kolumna księgi – pozostałe wydatki,

- kwota remanentu – z wartością dodatnią,

- opis zdarzenia gospodarczego – “zarząd sukcesyjny – remanent początkowy”,

- zatwierdzamy.

Tak powinny wyglądać zapisy w KPIR:

Tak przygotowana Ewidencja KPIR jest gotowa do nowego księgowania. Wszystko co zaksięgujemy już po tym remanencie będzie dotyczyło tylko Zarządu Sukcesyjnego.

W KPIR przedsiębiorstwo w spadku będzie kwalifikowało wydatki do kosztów podatkowych według tych samych zasad co zmarły przedsiębiorca. Może także zaliczyć do kosztów uzyskania przychodów koszty poniesione przez zmarłego przedsiębiorcę związane z prowadzoną przez niego działalnością gospodarczą, które zgodnie z ustawą podlegałyby potrąceniu w okresach sprawozdawczych przypadających po jego śmierci, np. faktura zakupowa wystawiona po dacie zgonu.

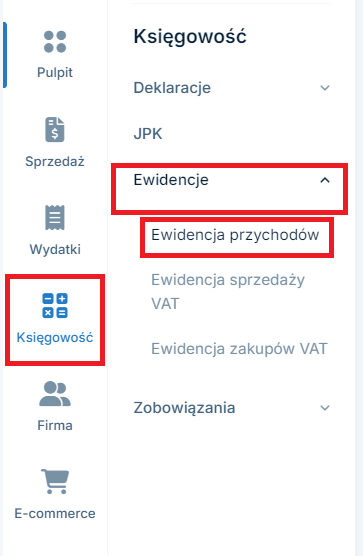

h. Techniczne czynności w obrębie Ewidencji Przychodów (ryczałt) – zmarły przedsiębiorca

Jeżeli wybraną formą opodatkowania przez zmarłego przedsiębiorcę był ryczałt od przychodów ewidencjonowanych to warto zrobić zestawienie Ewidencji Przychodów od początku roku do dnia śmierci. W tym celu przechodzimy do zakładki Księgowość ➡ Ewidencje ➡ Ewidencja przychodów.

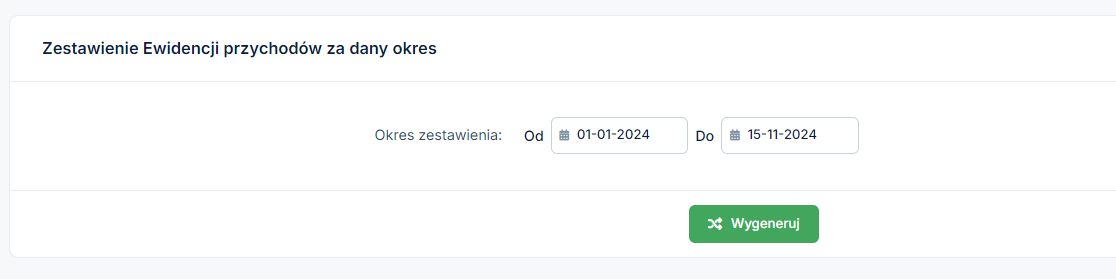

Na dole korzystamy z opcji Wygeneruj zestawienie. Jako zakres zestawienia podajemy daty, przykładowo od 01.01.2024r. (początek roku) do 15.11.2024r. (dzień śmierci) i zatwierdzamy poprzez przycisk wygeneruj.

Serwis wygeneruje podsumowanie tego okresu, które można pobrać w formacie PDF. Posłuży jako informacja archiwalna, będzie też pomocna przy dalszych czynnościach operacyjnych na koncie.

i. Techniczne czynności w obrębie Ewidencji Przychodów (ryczałt) – zarządca sukcesyjny

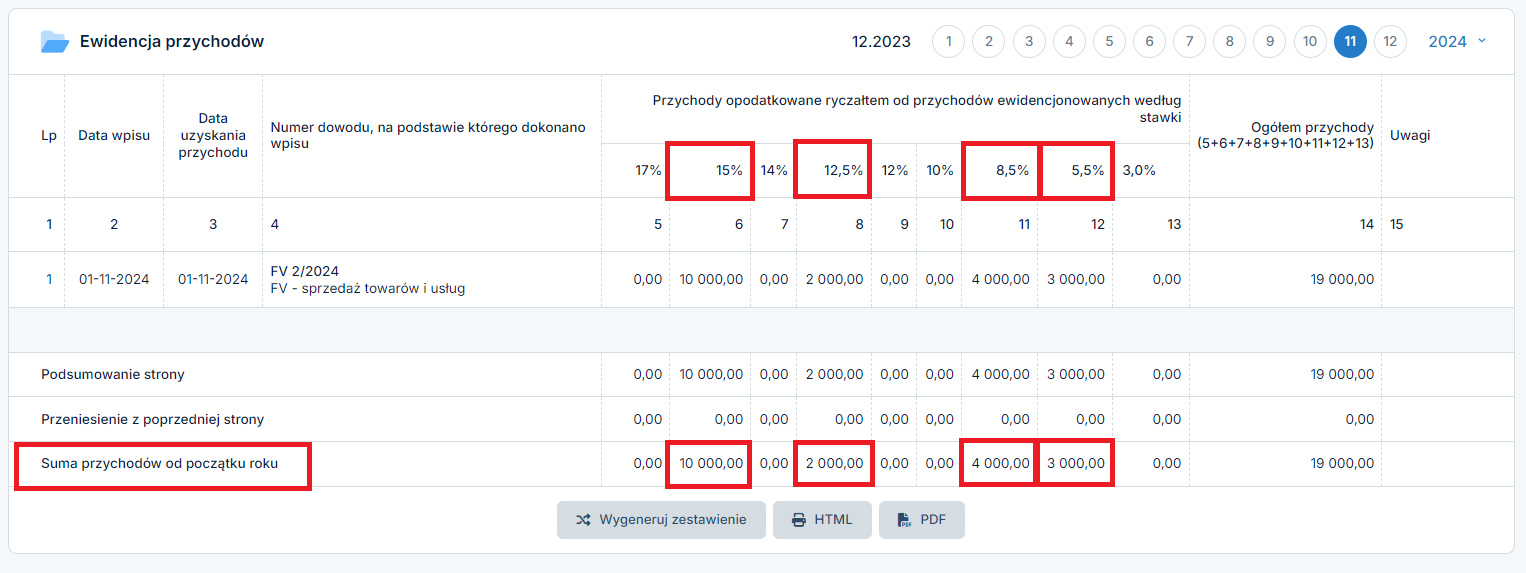

Jeżeli przedsiębiorstwo było rozliczane ryczałtem, to dla celów PIT należy utworzyć nową Ewidencję Przychodów. Taka ewidencja nie wymaga sporządzania wykazu składników majątku. Wciąż jednak należy ją wyzerować na potrzeby wyliczania zaliczki na PIT dla przedsiębiorstwa w spadku.

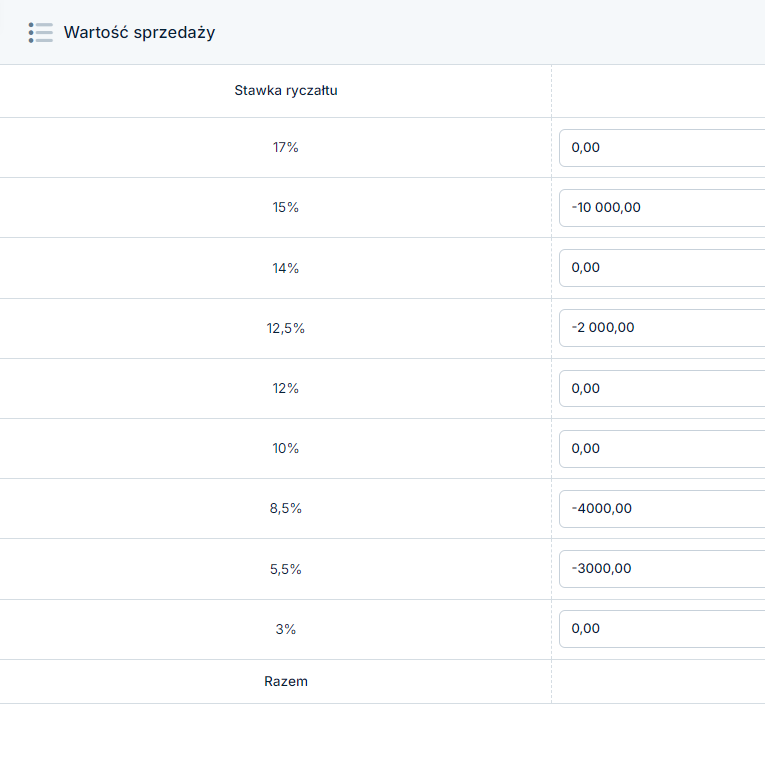

W tym celu konieczne będzie zaksięgowanie z minusem sumy przychodów od początku roku z podziałem na stawkę ryczałtu. Kwoty znajdziemy w zakładce Księgowość ➡ Ewidencje ➡ Ewidencja Przychodów, pamiętając, aby był ustawiony właściwy miesiąc księgowy (gdy zmarł przedsiębiorca).

Spisujemy kwoty.

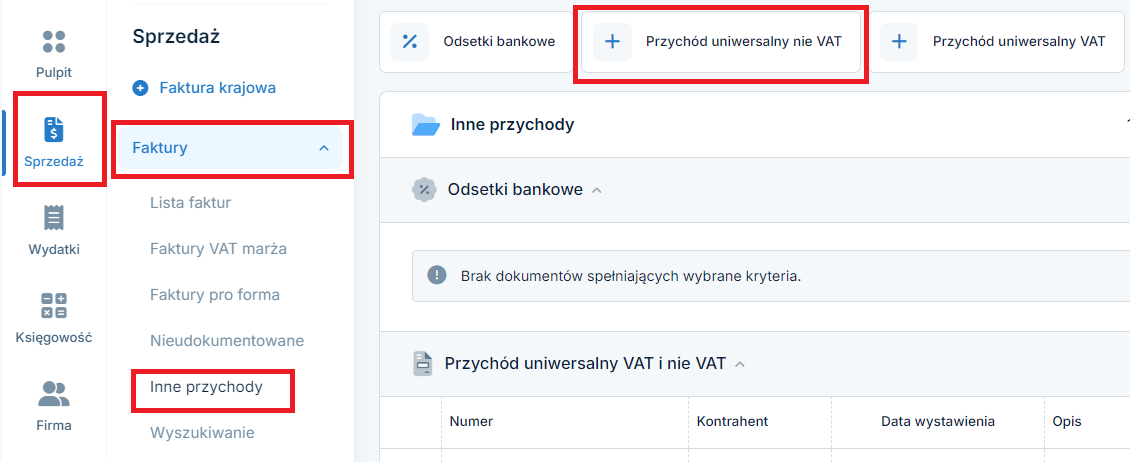

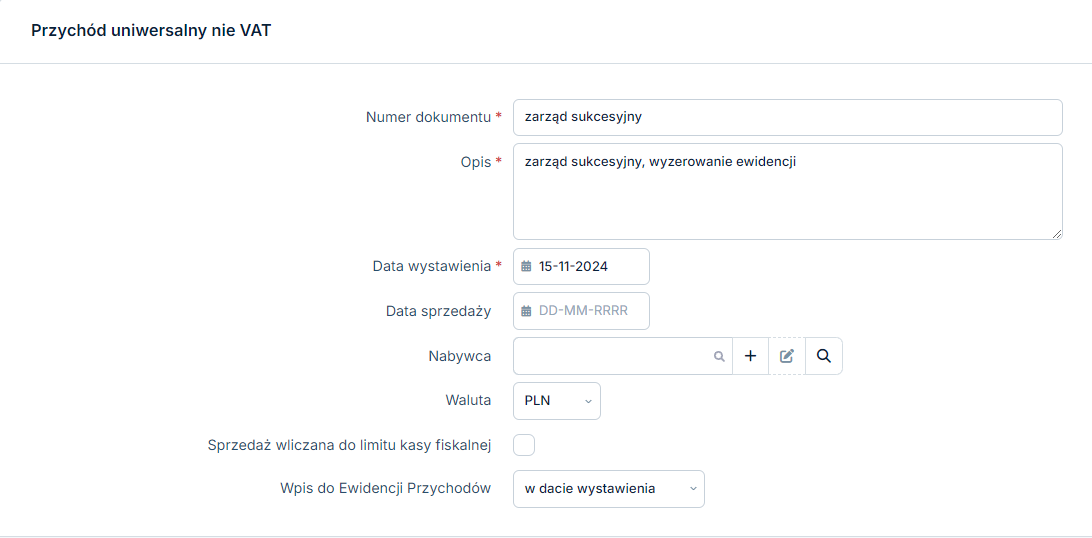

Wyzerowanie Ewidencji Przychodów możemy dokonać poprzez ścieżkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT LUB Sprzedaż ➡ Rachunki ➡ inne przychody ➡ Przychód uniwersalny nie VAT (na koncie nie płatnika VAT).

Uzupełniamy pola:

- numer dokumentu – “zarząd sukcesyjny”,

- opis – zarząd sukcesyjny, wyzerowanie ewidencji,

- data wystawienia – dzień śmierci przedsiębiorcy,

- datę sprzedaży, nabywcę, walutę i pole ”Sprzedaż wliczana do limitu kasy fiskalnej” – pomijamy,

- Wpis do Ewidencji Przychodów – w dacie wystawienia,

- przy właściwej stawce ryczałtu wpisujemy kwoty z minusem,

- uwagi i płatności – pomijamy,

- zatwierdzamy.

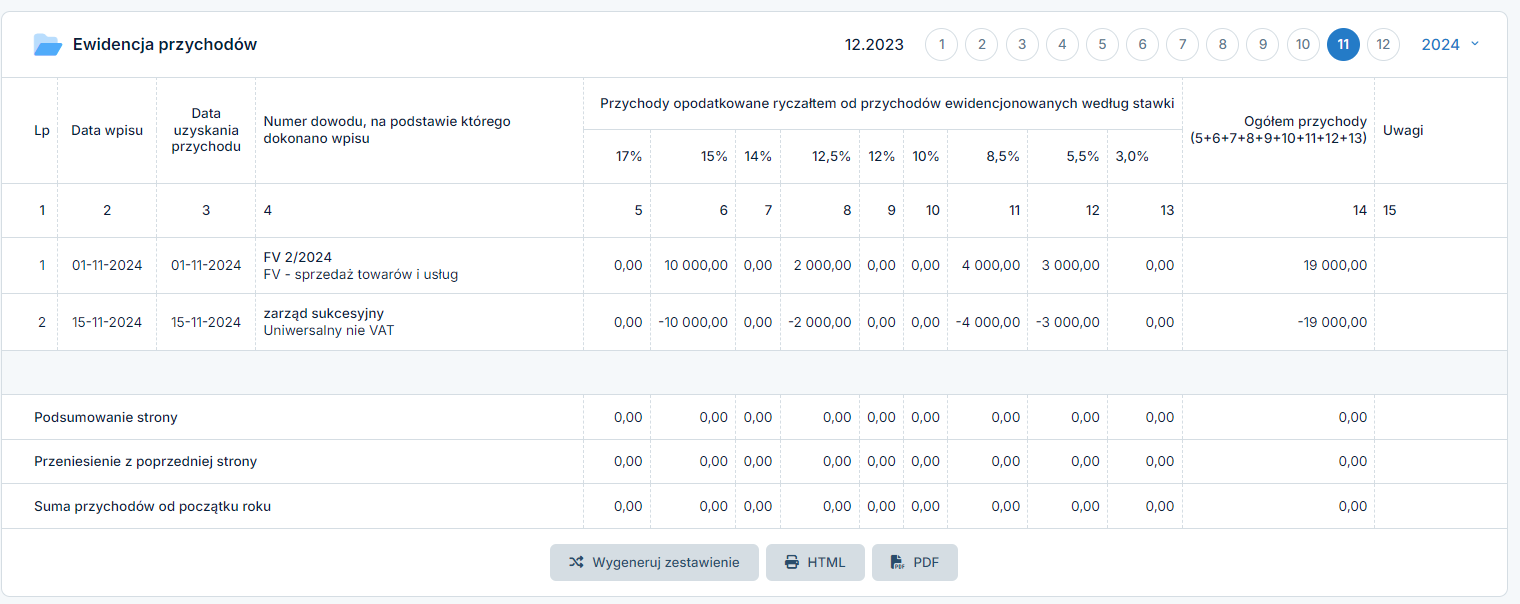

Tak powinny wyglądać zapisy w Ewidencji Przychodów:

Tak przygotowana Ewidencja Przychodów jest gotowa do nowego księgowania. Wszystko, co odtąd zaksięgujemy, będzie dotyczyło tylko Zarządu Sukcesyjnego.

j. Zaliczka na PIT i zeznanie roczne – zarządca sukcesyjny

Przedsiębiorstwo w spadku pierwszą zaliczkę na podatek oblicza za miesiąc lub kwartał (kontynuując dotychczasową metodę rozliczenia), w którym został ustanowiony zarząd sukcesyjny, uwzględniając przy jej obliczeniu dochody przedsiębiorstwa osiągnięte od otwarcia przedsiębiorstwa w spadku, i wpłaca w terminie do 20 dnia następnego miesiąca.

Zarządca sukcesyjny składa zeznanie podatkowe PIT-36S (gdy działalność była rozliczana na zasadach ogólnych) lub PIT-36LS (podatek liniowy) lub PIT-28S (ryczałt od przychodów ewidencjonowanych) za okres od utworzenia zarządu do końca roku podatkowego lub jego wygaśnięcia jeśli nastąpiło wcześniej. Natomiast nie będzie rozliczał zeznania rocznego za zmarłego przedsiębiorcę.

Uwaga! Serwis www.pitroczny.pl nie umożliwia generowania wskazanych druków. Deklaracje należy sporządzić we własnym zakresie.

3. Zarząd sukcesyjny a VAT

Jeżeli zmarły przedsiębiorca był płatnikiem podatku VAT, to warto w pierwszej kolejności skontaktować się z właściwym Urzędem Skarbowym. Istotne jest, aby ustalić jaki okres powinien być rozliczony, czy występują jakieś zaległości/nadpłaty. Warto wyjaśnić wszelkie wątpliwości, ponieważ zarząd sukcesyjny będzie odpowiedzialny za rozliczenie pod względem VAT okresu sprzed śmierci właściciela firmy. Dla podatku VAT powinna być zachowana ciągłość rozliczeń w tym samym trybie – miesięcznym lub kwartalnym – tak jak dotychczas były składane deklaracje JPKV7.

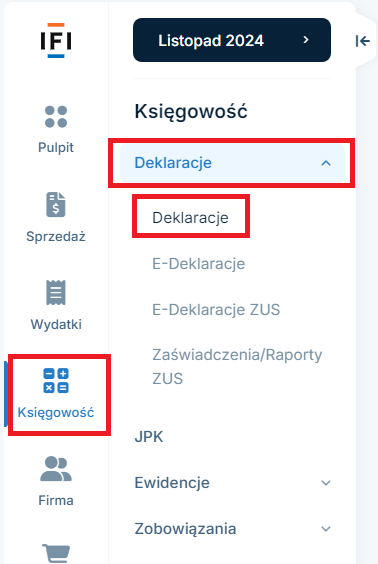

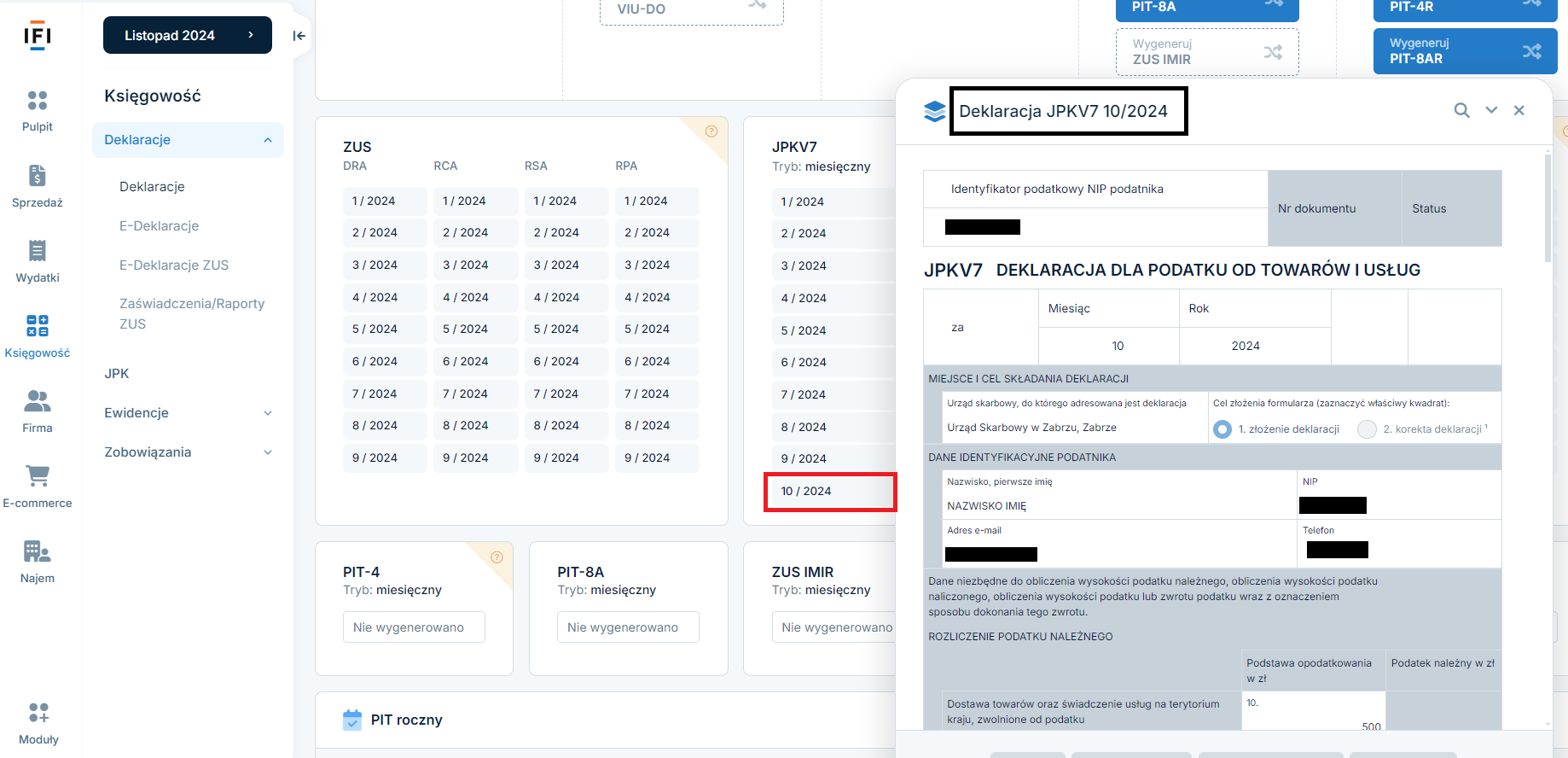

Na koncie w serwisie ifirma.pl można sprawdzić, czy za miesiąc poprzedzający ten, w którym zmarł przedsiębiorca została wysłana deklaracja w terminie. Deklaracja JPKV7 powinna być wysyłana co miesiąc do 25 dnia miesiąca za miesiąc poprzedni.

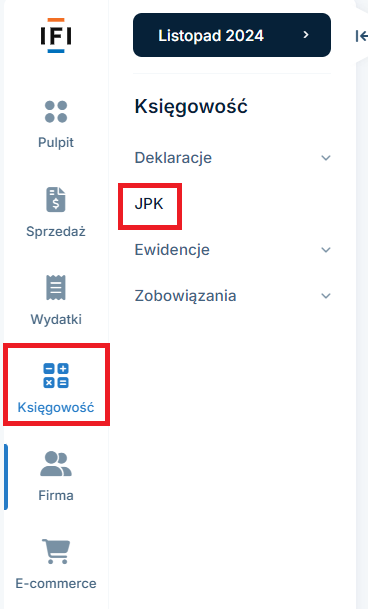

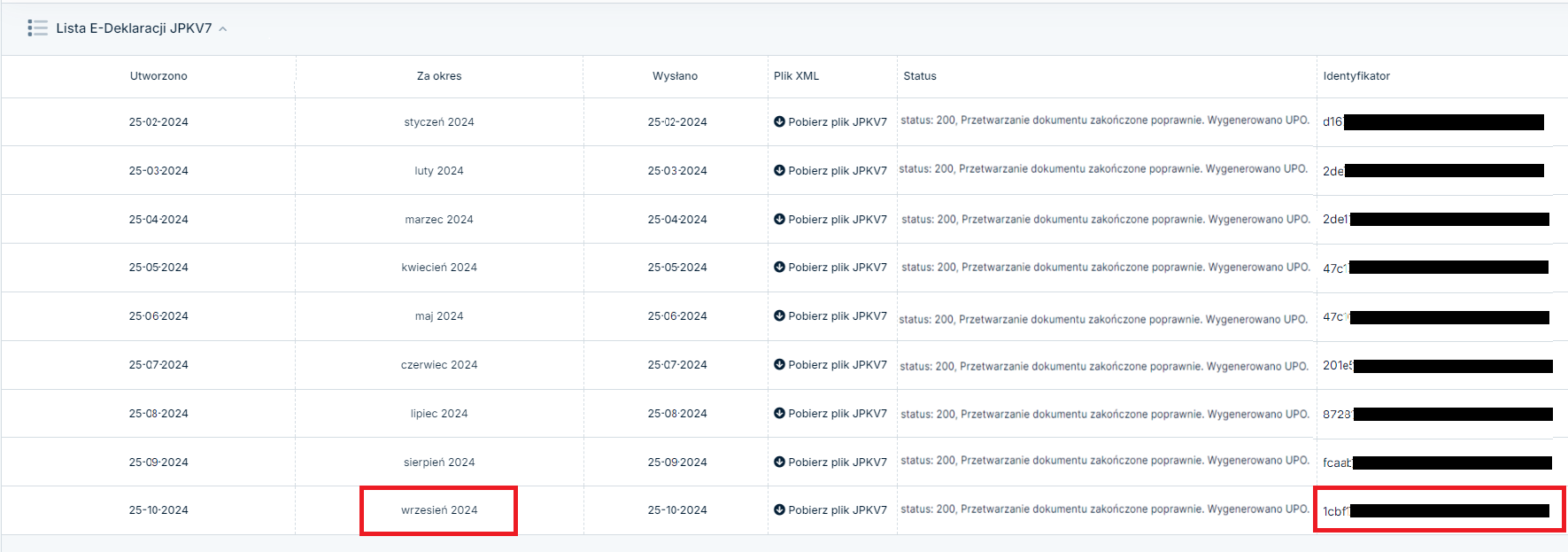

W zakładce Księgowość ➡ Deklaracje ➡ Deklaracje znajdują się kolumny z wygenerowanymi w systemie deklaracjami. Każda z nich oznaczona jest miesiącem lub kwartałem i rokiem, którego dotyczy. Jeżeli za miesiąc poprzedzający deklaracja VAT w kolumnie JPKV7 została wygenerowana, to należy sprawdzić, czy dotarła do US i została przyjęta. W tym celu należy przejść do zakładki JPK i sprawdzić status ostatniej deklaracji. Pole identyfikator posłuży do pobrania UPO (urzędowego potwierdzenia odbioru) poprzez rządową stronę.

Wygenerowana deklaracja JPKV7:

Status deklaracji znaleźć można tutaj:

Obok statusu znajduje się identyfikator potrzebny do pobrania UPO:

Jeżeli deklaracja za miesiąc poprzedzający nie została wysłana, to zalecana jest bezzwłoczna wysyłka.

W tym celu należy ustawić właściwy miesiąc księgowy, za który wysyłamy deklarację, przejść do zakładki Księgowość ➡ Deklaracje ➡ deklaracje.

Jeśli nie była wygenerowana to należy najpierw ją wygenerować klikając na ikonę VAT (JPK). Następnie otworzyć numer deklaracji JPKV7 np. 10/2024 i wybrać ikonę wyślij do urzędu. Wybrać jedną z dostępnych opcji wysyłki i dalej postępować zgodnie z instrukcją.

Co do zasady zarząd sukcesyjny posługuje się w tym rozliczeniu danymi przedsiębiorcy z dodatkowym oznaczeniem „w spadku” oraz jego NIP-em. Oznacza to, iż powinien umieścić dopisek w nazwie firmy, którą jest imię i nazwisko. Nazwa firmy nie będzie jednak wyświetlana w strukturze pliku JPKV7 osoby fizycznej (Jednoosobowej Działalności Gospodarczej). Identyfikatorem będzie samo imię i nazwisko, NIP, adres e-mail i telefon.

Niemniej jednak podpisując plik nie będzie można już korzystać z opcji podpisu przychodem za zmarłą osobę, ani korzystać z jej profilu zaufanego czy jej podpisu kwalifikowanego, co zostało potwierdzone z Krajową Informacją Skarbową.

W tym przypadku dostępne będą dwie opcje:

- Podpis własnym podpisem kwalifikowanym lub profilem zaufanym – konieczne będzie złożenie w US upoważnień UPL-1 na siebie (zarządcę). Czyli na wniosku upoważniającym powinny znaleźć się dane zarządcy sukcesyjnego. W razie wątpliwości jak wypełnić wniosek zalecany jest kontakt z US.

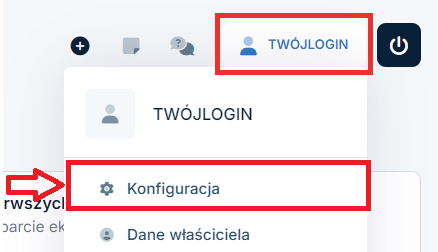

- Podpis przez pracowników ifirma.pl – należy złożyć upoważnienia dla tych osób. Upoważnienia dla naszych pracowników można wygenerować w zakładce Login ➡ Konfiguracja ➡ e-deklaracje podatkowe – wygeneruj deklarację UPL-1, wydrukować, podpisać i zanieść do US. Następnie w tym samym miejscu oznaczyć Oświadczam, że pełnomocnictwa UPL-1 zostały wydrukowane, podpisane i złożone w US. Dopiero wówczas wysyłka tą metodą będzie działała poprawnie. Jak wysłać deklarację tą metodą – w punkcje 4.a naszej instrukcji.

Jak wysłać deklarację tą metodą – w punkcie 4.c naszej instrukcji.

4. Zarząd sukcesyjny a ZUS

Jeśli zgon przedsiębiorcy nastąpił w trakcie miesiąca, to w pierwszej kolejności należy wyrejestrować zmarłego przedsiębiorcę w ZUS, o czym mowa w pkt 4 a instrukcji , oraz złożyć deklarację rozliczeniową ZUS DRA/ RCA z proporcjonalnie wykazanymi składkami ZUS, o czym mówi pkt b instrukcji.

Zgodnie z zapisami ustawy o zarządzie sukcesyjnym, osoba, która sprawuje funkcję zarządcy sukcesyjnego działa we własnym imieniu, na rachunek zmarłego właściciela , czyli przedsiębiorstwa w spadku. W związku z tym przepisy nie traktują tej osoby jako przedsiębiorcy. W konsekwencji zarządca sukcesyjny nie podlega pod ustawę o systemie ubezpieczeń społecznych i nie płaci składek ZUS przedsiębiorcy, dlatego w serwisie ifirma.pl należy dostosować konfigurację → ZUS do bieżącej sytuacji, o czym mowa w pkt c instrukcji.

Jeśli zarządca sukcesyjny pobiera za sprawowaną funkcję wynagrodzenie, to należy ten fakt zgłosić do ZUS, rejestrując zarządcę sukcesyjnego z kodem ubezpieczenia rozpoczynającym się od ciągu cyfr 0411, czyli analogicznie jak zleceniobiorcę, o czym mowa w pkt e instrukcji.

Jeśli w przedsiębiorstwie byli zatrudnieni pracownicy, to zarządca sukcesyjny staje się automatycznie płatnikiem składek ZUS za tych pracowników oraz bierze na siebie odpowiedzialność za ich prawidłowe rozliczanie, na imiennych raportach rozliczeniowych ZUS RCA, o czym mowa w pkt d instrukcji.

Ważną informacją, jest także brak obowiązku stworzenia rocznego rozliczenia składki na ubezpieczenie zdrowotne za ubiegły rok, w sytuacji zgonu przedsiębiorcy to ZUS sporządza taką deklarację z urzędu, więcej na ten temat znajduje się w pkt f instrukcji.

a. Wyrejestrowanie zmarłego przedsiębiorcy z ZUS

Z dniem śmierci przedsiębiorcy Urząd Ewidencji Ludności przesyła zawiadomienie o zgonie do CEIDG, a CEIDG informuje o tym ZUS. Co do zasady na tej podstawie ZUS może automatycznie dokonać wyrejestrowania zmarłego przedsiębiorcy, natomiast praktyka pokazuje, że w tej kwestii lepiej zweryfikować, u źródła w ZUS, czy rzeczywiście przedsiębiorca został skutecznie wyrejestrowany.

Jeśli okaże się, że przedsiębiorca nie został wyrejestrowany z ZUS, spadkobiercy mogą dokonać wyrejestrowania zmarłego przedsiębiorcy z poziomu serwisu ifirma.pl.

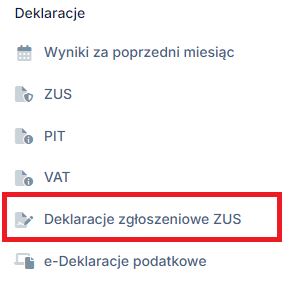

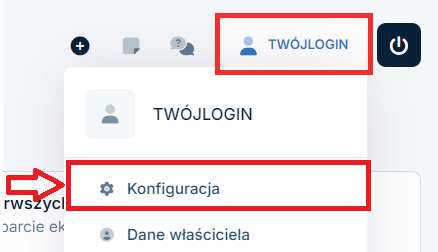

W tym celu należy wybrać w prawym górnym rogu Login ➡ Konfiguracja

Kolejno należy wybrać zakładkę Deklaracje zgłoszeniowe ZUS.

Następnie wybieramy opcję Wygeneruj ZWUA

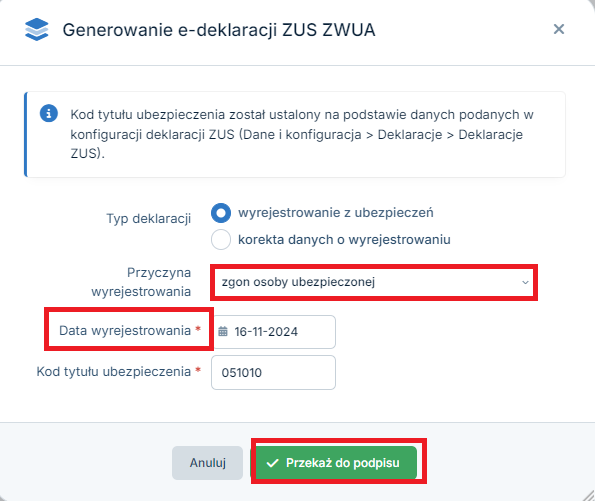

Pojawi się okno do generowania e-deklaracji ZUS ZWUA.

- Typ deklaracji – domyślnie należy pozostawić zaznaczoną opcję wyrejestrowanie z ubezpieczeń,

- Przyczyna wyrejestrowania – należy wybrać z listy zgon osoby ubezpieczonej,

- Data wyrejestrowania – podajemy datę dzień po dacie zgonu, np. jeśli przedsiębiorca zmarł dnia 15 listopada 2024 r. podajemy datę 16 listopada 2024 r.,

- kod tytuł ubezpieczenia– powinien automatycznie zaimportować się z konfiguracji ➡ ZUS

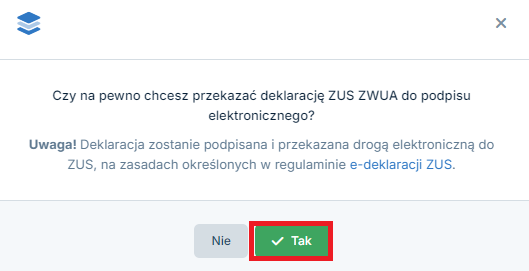

W kolejnym kroku pojawi się również potwierdzenie, czy na pewno przekazać deklarację ZUS ZWUA do podpisu elektronicznego, należy wybrać opcję TAK.

Wygenerowana deklaracja zapisze się w zakładce Księgowość ➡ Deklaracje ➡ e-Deklaracje ZUS. Widoczny jest w tym miejscu status deklaracji.

Informacje o statusie przekazuje bezpośrednio ZUS:

- dokument przekazany do podpisania – niepodpisany, deklaracje w trakcie przetwarzania – oczekiwanie na potwierdzenie,

- przesyłka przyjęta/nieprzyjęta do ZUS – czasem ZUS podaje powód nieprzyjęcia deklaracji. W takim przypadku możesz poprawić dokument i przesłać go raz jeszcze.

Z tego miejsca można pobrać potwierdzenie wysłanej deklaracji oraz wydrukować deklarację – klikając na nazwę ZWUA.

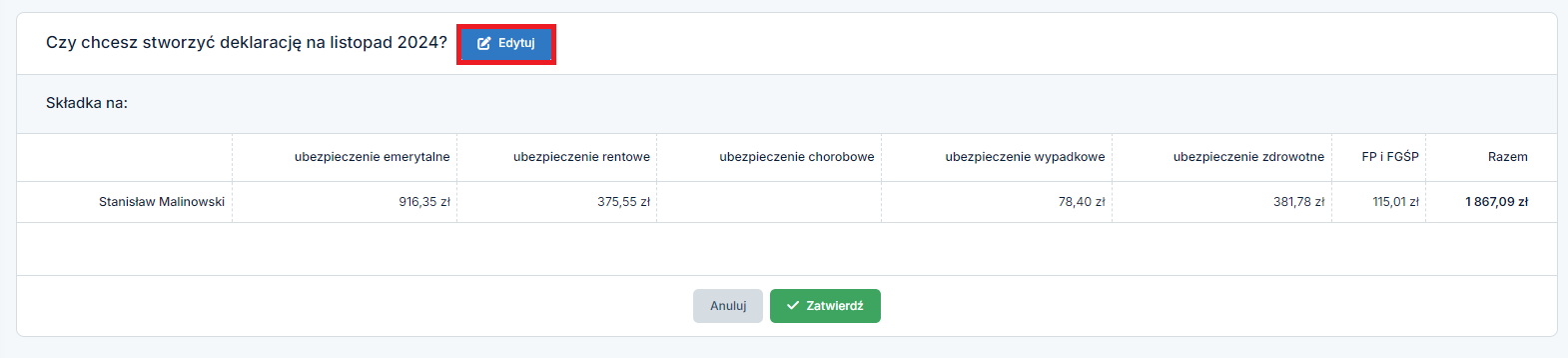

b. Sporządzenie deklaracji DRA/ RCA za zmarłego przedsiębiorcę

W sytuacji kiedy przedsiębiorca zmarł w trakcie miesiąca, na DRA/ RCA wykazujemy składki ZUS od pierwszego dnia danego miesiąca do dnia zgonu włącznie.

Przykład 1.

Przedsiębiorca zmarł 15 listopada 2024 roku. W dniu 22-go listopada 2024 powołano zarząd sukcesyjny.

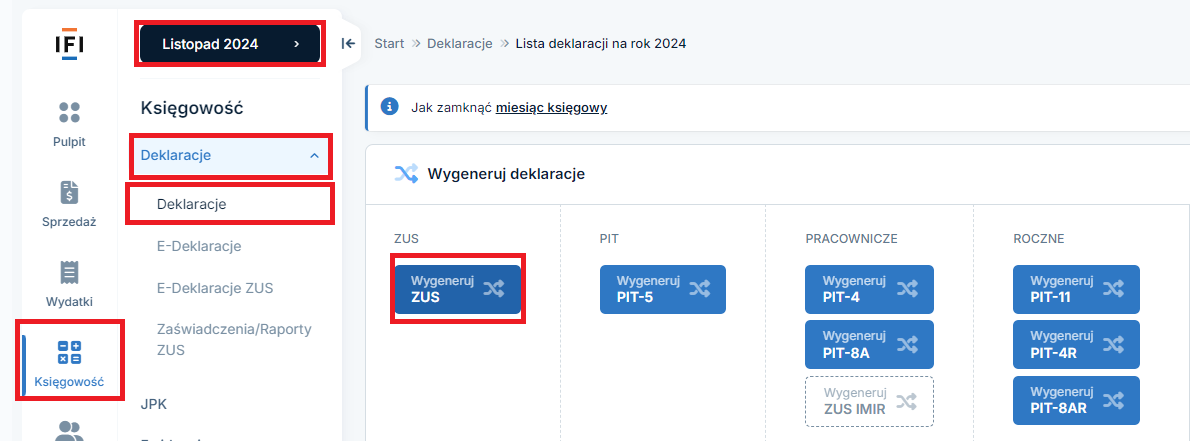

W celu proporcjonalnego wygenerowania deklaracji DRA/RCA w serwisie ifirma.pl, należy się ustawić w miesiącu zgonu, przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje ➡ Wygeneruj ZUS

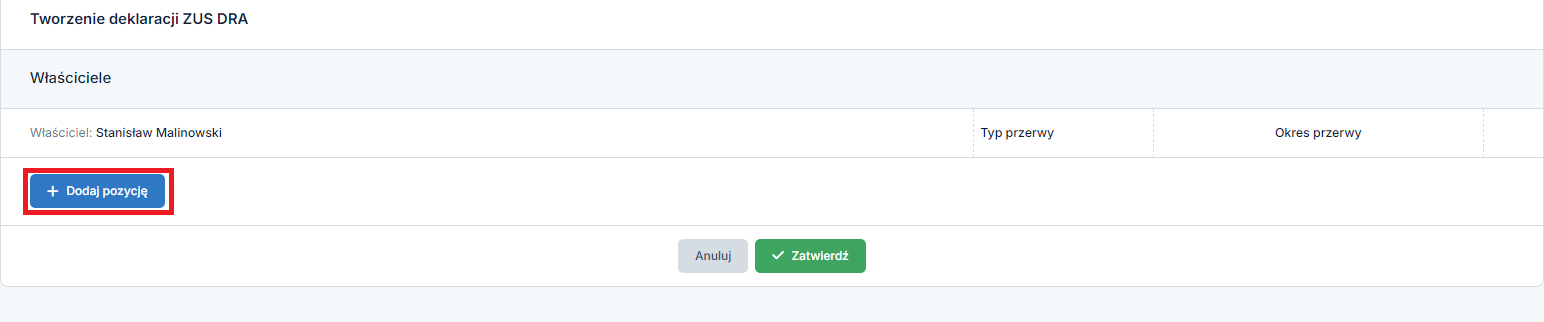

Kolejno należy wybrać u góry opcję edytuj

Następnie należy wybrać opcję +dodaj pozycję

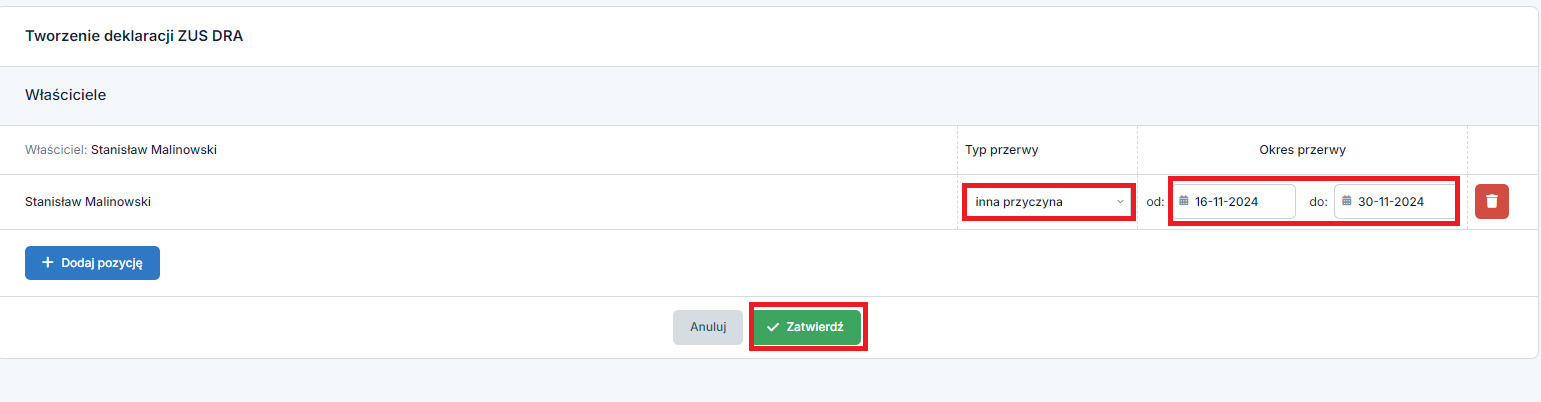

Kolejno jako typ przerwy należy wybrać opcję: inna przyczyna, jako okres przerwy należy wprowadzić zakres dat dzień po zgonie do końca danego miesiąca.

Zgodnie z Przykładem 1 będzie to okres od 16 do 30 listopada 2024. i na dole należy wybrać opcję Zatwierdź.

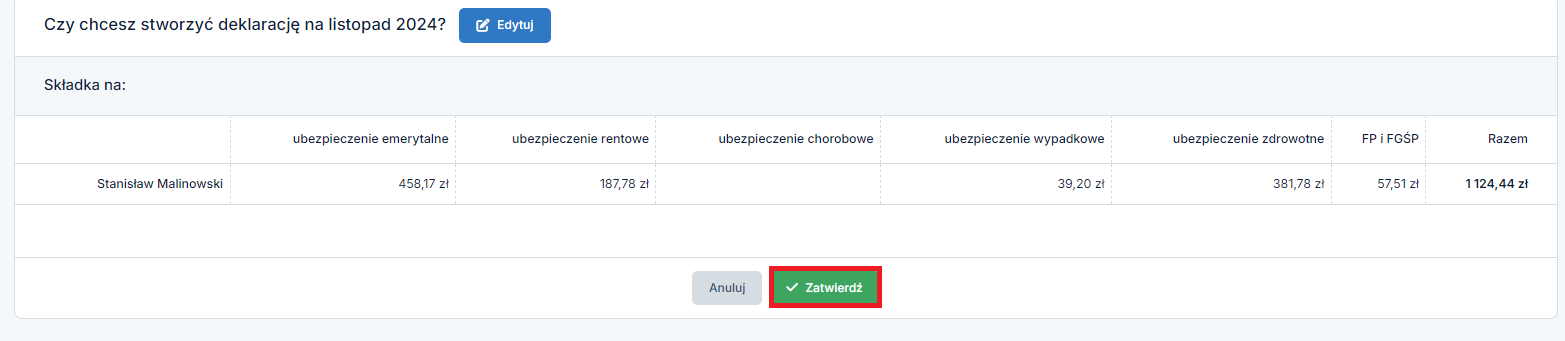

Po wprowadzeniu powyższych danych składki społeczne ulegną proporcjonalnemu pomniejszeniu, tylko składka na ubezpieczenie zdrowotne zostanie w tej samej kwocie, gdyż jest niepodzielna. Należy wybrać opcję Zatwierdź, aby wygenerować skutecznie deklarację.

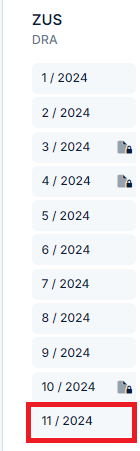

Kolejno należy wybrać w kolumnie DRA, numer wygenerowanej deklaracji, zgodnie z Przykładem 1 będzie to nr 11/2024.

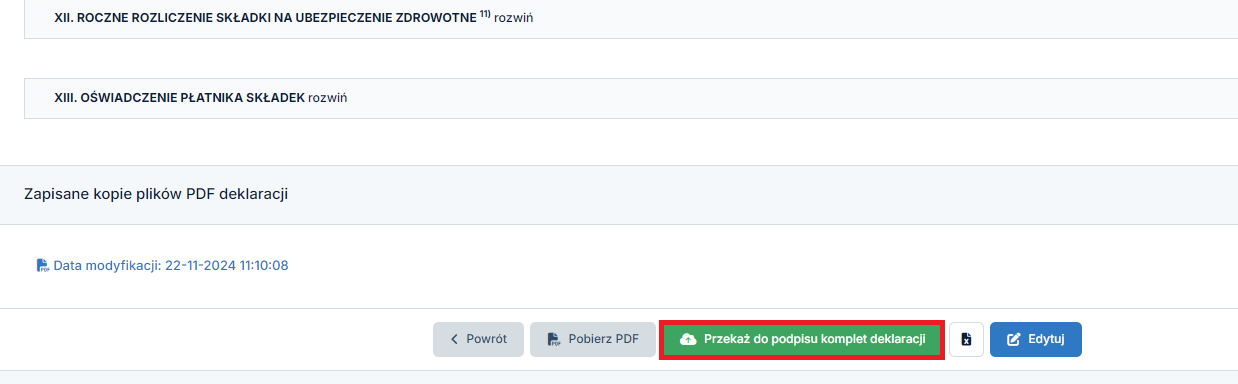

Kolejno należy wybrać opcję przekaż do podpisu komplet deklaracji.

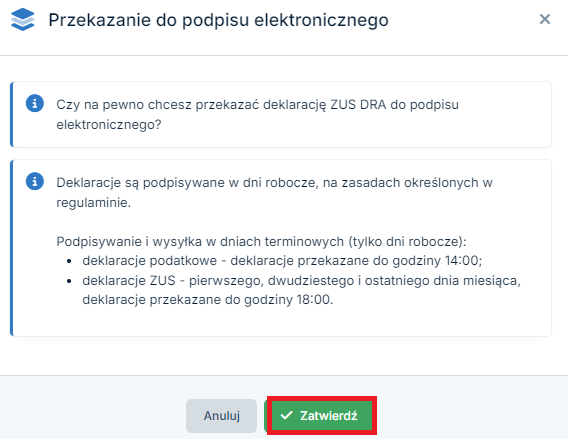

Po wybraniu tej opcji pojawi się okno z komunikatem, po zapoznaniu się z nim należy ponownie zatwierdzić.

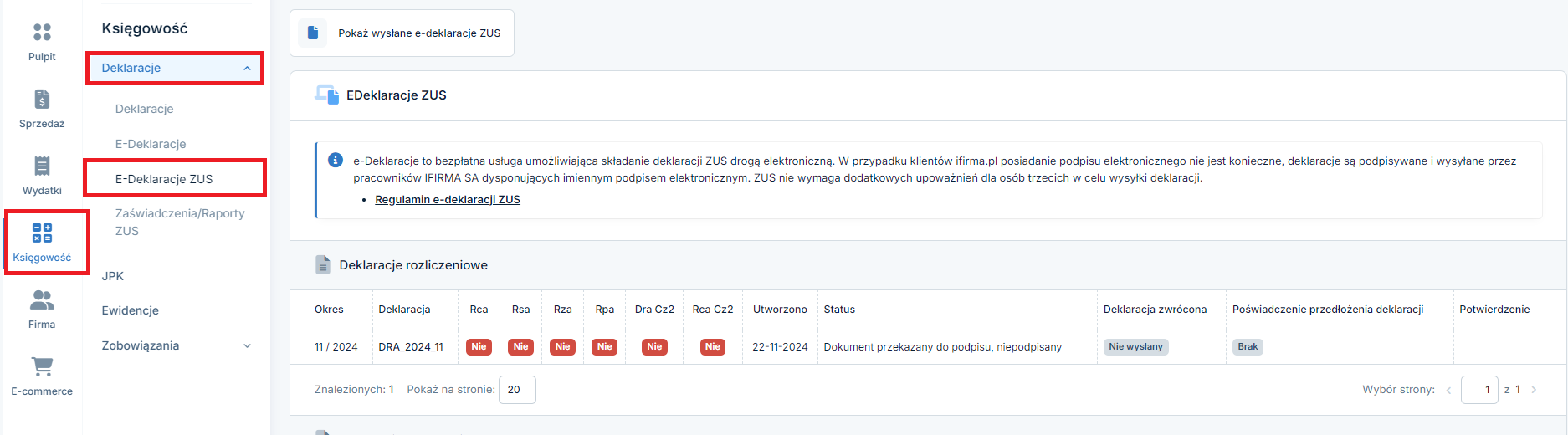

Przekazana do wysłania deklaracja będzie widoczna w zakładce Deklaracje ➡ e-Deklaracje ZUS. W danej zakładce jest podany status deklaracji.

Informacje o statusie przekazuje bezpośrednio ZUS:

- dokument przekazany do podpisania – niepodpisany, deklaracje w trakcie przetwarzania – oczekiwanie na potwierdzenie,

- przesyłka przyjęta/nieprzyjęta do ZUS – czasem ZUS podaje powód nieprzyjęcia deklaracji. W takim przypadku możesz poprawić dokument i przesłać go raz jeszcze.

Z tego miejsca można również pobrać Potwierdzenie, czyli Urzędowe Poświadczenie wysłanej deklaracji.

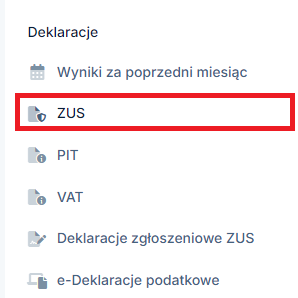

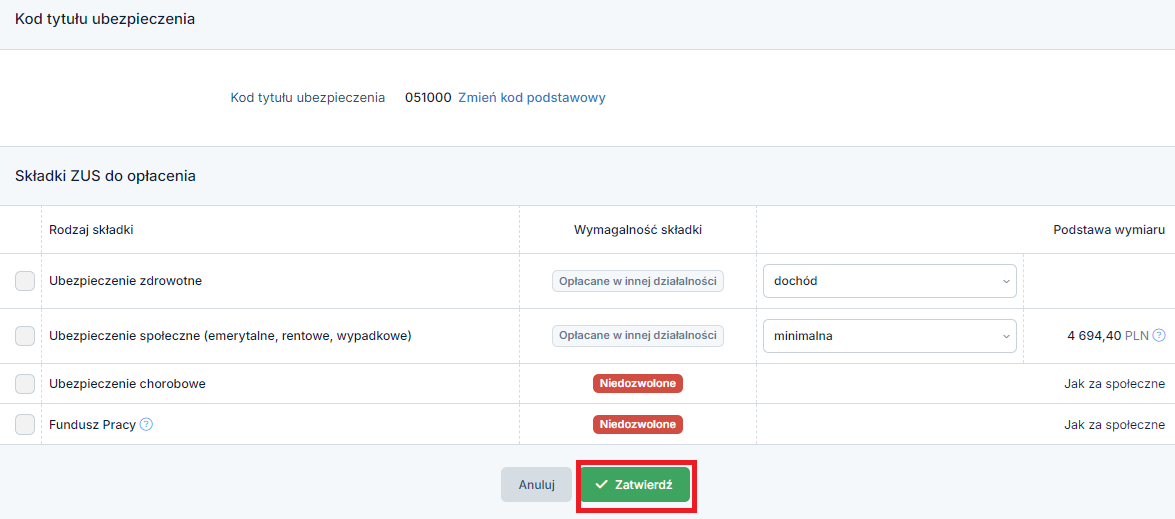

c. Konfiguracja ustawień ZUS brak składek ZUS dla zarządcy sukcesyjnego

Na koncie w serwisie ifirma.pl po wygenerowaniu ostatniej deklaracji ze składkami zmarłego przedsiębiorcy opisanej w kroku, należy skonfigurować składki ZUS pracodawcy, w taki sposób, aby ich wartości były zerowe na deklaracjach ZUS.

W tym celu należy wybrać w prawym górnym rogu Login ➡ Konfiguracja

Kolejno, po lewej stronie należy wybrać opcję ZUS

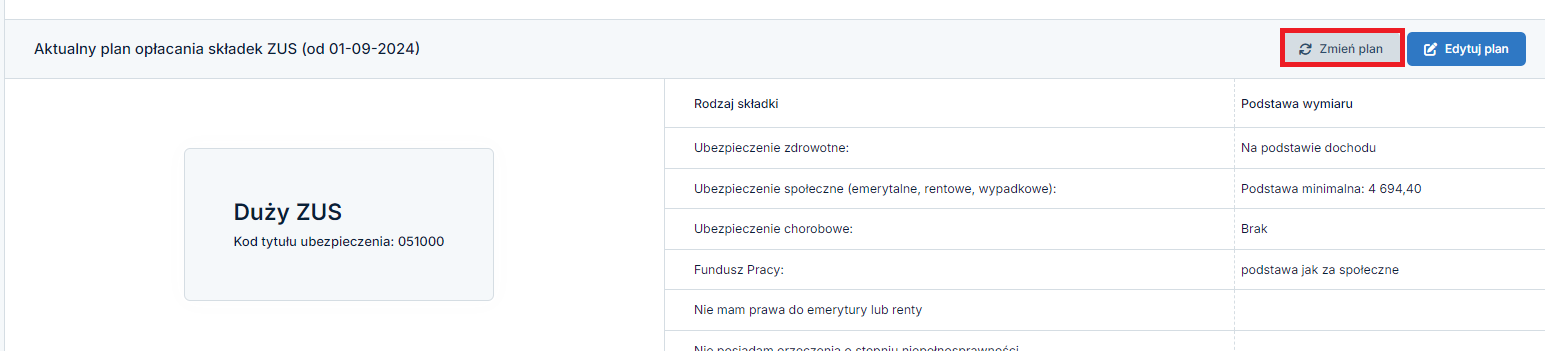

Następnie u góry należy wybrać opcję Zmień Plan

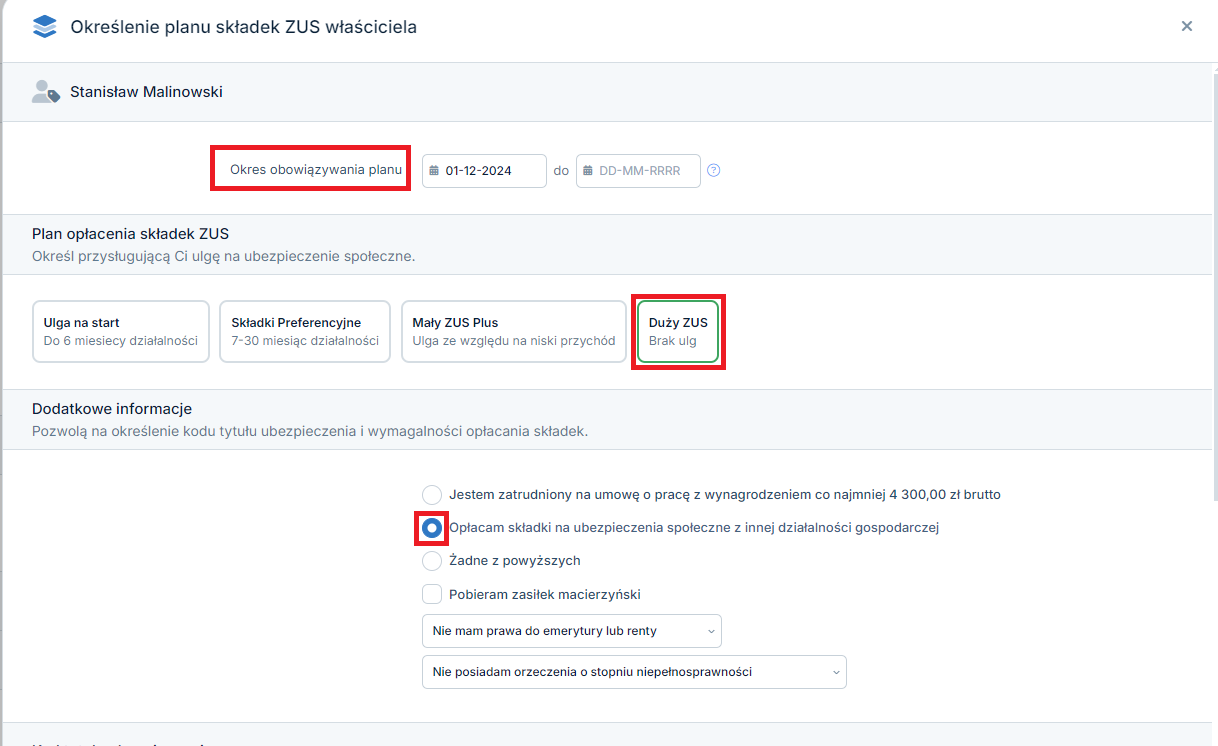

Kolejno w części Okres obowiązywania planu należy podać pierwszy dzień pełnego miesiąca zarządu sukcesyjnego, zgodnie z Przykładem 1, zarząd sukcesyjny został powołany 22 listopada 2024 roku, dlatego jako datę obowiązywania należy podać 1 grudnia 2024.

Następnie należy wybrać Plan opłacania składek – nie będzie miał wpływu na rozliczenia także może być dowolny np. Duży ZUS.

Dodatkowe informacje należy dla celów technicznych zaznaczyć opcję Opłacam składki na ubezpieczenia społeczne z innej działalności gospodarczej.

Kolejno należy w części Składki ZUS do opłacenia w wierszu Ubezpieczenie zdrowotne wybrać podstawę wymiaru dochód, a w przypadku ryczałtu ewidencjonowanego przychód. Następnie na dole należy wybrać opcję Zatwierdź.

Po dokonaniu powyższych kroków składki ZUS właściciela, generowane na comiesięcznych deklaracjach ZUS, zakładka Deklaracje ➡ Deklaracje ➡ wygeneruj ZUS będą pokazywały zerowe wartości składek ZUS.

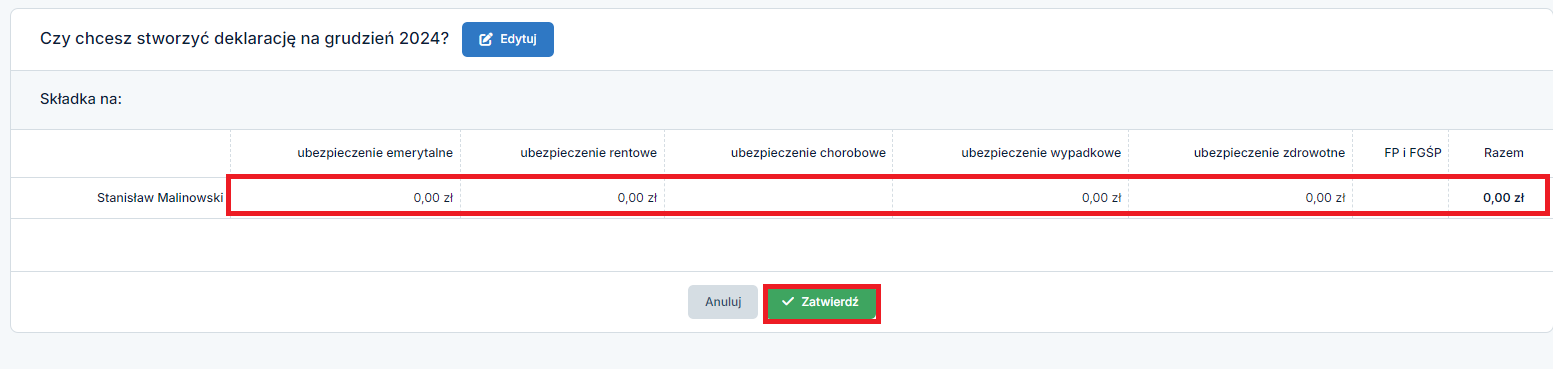

d. Miesięczna deklaracja ZUS dla zarządcy sukcesyjnego

Jeżeli w przedsiębiorstwie nie ma zatrudnionych pracowników, to powinien jedynie technicznie co miesiąc generować ZUS DRA. Deklaracji nie należy przekazywać do podpisu.

Jeżeli w przedsiębiorstwie są zatrudnieni pracownicy, to należy generować deklaracje DRA/ RCA z zerowymi składkami przedsiębiorcy i przekazywać je co miesiąc do podpisu do ZUS.

e. Miesięczna deklaracja ZUS dla zarządcy sukcesyjnego

Jeżeli w firmie zostanie powołany zarządca sukcesyjny, śmierć przedsiębiorcy nie wpłynie na sytuację pracowników. Wszelkie obowiązki pracodawcy w danym przedsiębiorstwie zostaną przekierowane w takiej sytuacji na zarządcę sukcesyjnego.

Więcej na temat obowiązków względem pracowników można dowiedzieć się w naszych instrukcjach tutaj oraz tutaj

Poniżej zostały wymienione sytuacje, kiedy umowy o pracę z pracownikami wygasają:

- z dniem wygaśnięcia zarządu sukcesyjnego, chyba, że przed tym dniem nastąpiło przejęcie pracownika przez nowego pracodawcę na zasadach określonych w art. 23(1) kodeksu pracy,

- z okresem, na który zostały zawarte (na przykład umowy na czas określony).

W przypadku, gdy nie ustanowiono zarządu sukcesyjnego, umowa o pracę wygasa z upływem 30 dni od dnia śmierci pracodawcy, chyba, że przed upływem tego terminu, spadkobiercy, albo zarządca sukcesyjny uzgodni z pracownikiem, na mocy pisemnego porozumienia strony, że stosunek pracy będzie kontynuowany na dotychczasowych zasadach.

Strony porozumienia mogą także uzgodnić wcześniejszy termin rozwiązania umowy o pracę.

W jaki sposób rozwiązać krok po kroku stosunek pracy z pracownikami zostało opisane tutaj.

f. Zarząd sukcesyjny sprawowany odpłatnie

W przypadku kiedy zarządca sukcesyjny pobiera wynagrodzenie za sprawowaną funkcję, należy dokonać jego zgłoszenia w ZUS z kodem tytułu ubezpieczenia rozpoczynającym się od ciągu cyfr 0411, czyli należy podjąć analogiczne działania jak przy zgłaszaniu zleceniobiorcy.

Ścieżka postępowania została poniżej szczegółowo opisana poniżej i zawiera się w dwóch punktach:

- zgłoszenie w ZUS zarządcy sukcesyjnego (A),

- dodanie umowy zlecenia i wystawienie rachunku (B).

A) zgłoszenie zarządcy sukcesyjnego do ZUS

Aby zgłoszenie do ZUS mogło zostać utworzone w serwisie ifirma.pl należy uprzednio wprowadzić dane osoby sprawującej zarząd sukcesyjny do serwisu ifirma.pl w jaki sposób tego dokonać zostało opisane tutaj.

Następnie należy ustalić, pod jakie składki podlega zarządca sukcesyjny w celu sporządzenia zgłoszenia na odpowiednim formularzu ZUS:

- ZUS ZUA formularz ten ma zastosowanie w przypadku, gdy zarządca sukcesyjny nie posiada innego tytułu do ubezpieczenia lub z innego tytułu do ubezpieczenia nie osiąga co najmniej minimalnego wynagrodzenia za pracę, wówczas podlega pod wszystkie obowiązkowe składki ZUS (ubezpieczenie emerytalne, rentowe, wypadkowe i zdrowotne oraz istnieje możliwość zgłoszenia do dobrowolnej składki na ubezpieczenie chorobowe),

- ZUS ZZA formularz ten ma zastosowanie w przypadku, gdy zgłaszamy do ubezpieczeń pracownika tylko ze składką zdrowotną, np. na umowę zlecenie, z której opłacana będzie tylko składka zdrowotna. Jeśli zarządca posiada dodatkowy tytuł do ubezpieczenia, np. jest zatrudniony na umowę o pracę i osiąga co najmniej minimalne wynagrodzenie, wówczas z umowy zlecenia opłaca się jedynie składkę na ubezpieczenie zdrowotne.

W jaki sposób dokonać zgłoszenia jest opisane tutaj.

B) dodanie umowy zlecenie i wystawienie rachunku

Po wprowadzeniu danych zleceniobiorcy, którym jest zarządca sukcesyjny wykonujący tą funkcję odpłatnie, można w serwisie ifirma.pl przypisać mu umowę zlecenie oraz wystawiać do niej rachunki, jak dla standardowego zleceniobiorcy. W jaki sposób tego dokonać jest opisane tutaj. Po wykonaniu tych czynności, zarządca sukcesyjny będzie ujęty na deklaracji rozliczeniowej RCA jako jedna z osób ubezpieczonych z kodem rozpoczynającym się od ciągu cyfr 0411 oraz składkami ZUS naliczonymi od wynagrodzenia z umowy zlecenia.

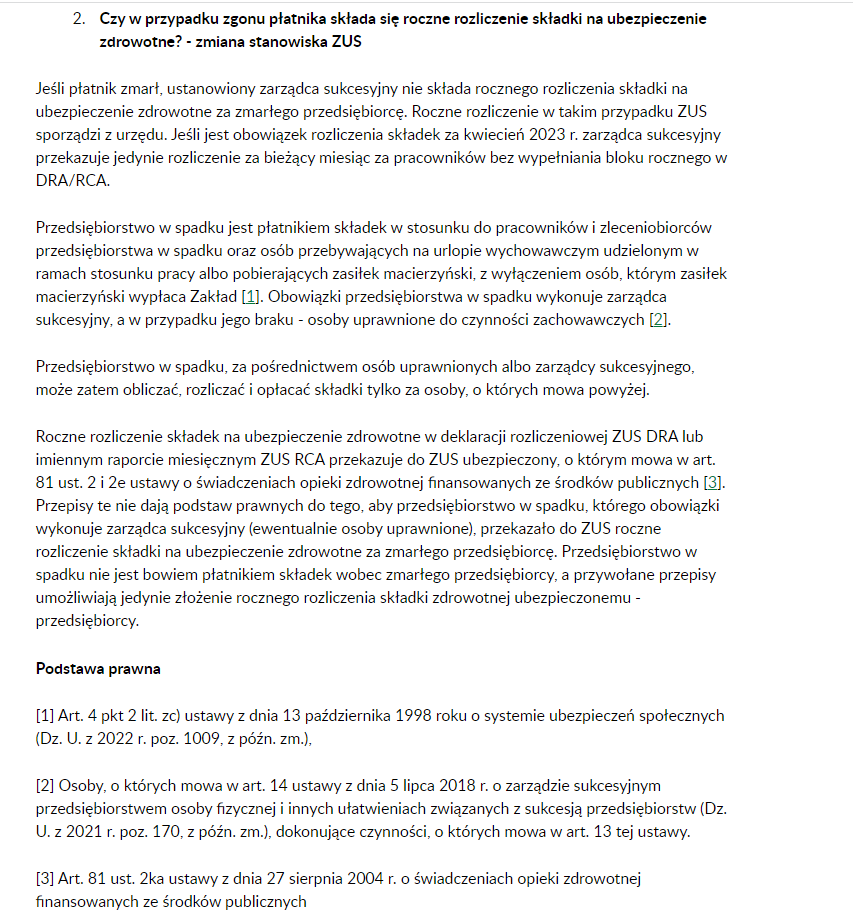

g. Śmierć przedsiębiorcy, a roczne rozliczenie składki na ubezpieczenie zdrowotne

W przypadku śmierci przedsiębiorcy zarządca sukcesyjny nie sporządza rocznego rozliczenia składki na ubezpieczenie zdrowotne za ubiegły rok. Dokument ten jest w imieniu płatnika sporządzany przez ZUS z urzędu. Takie stanowisko zostało opublikowanie na stronie ZUS (www.zus.pl) w dniu 12 maja 2023 r. ZUS zmienił w nim swoje wcześniejsze stanowisko.

Aktualne stanowisko ZUS w przedmiotowej kwestii znajduje się na poniższym zrzucie ekranu oraz na stronie zus.

Zarządca sukcesyjny, niezatrudniający pracowników, nie będzie musiał podejmować w serwisie ifirma.pl żadnych kroków, gdyż nie wysyła deklaracji rozliczeniowych DRA do ZUS i generuje deklaracje tylko dla celów technicznych w serwisie ifirma.pl.

Zarządca sukcesyjny, który zatrudnia pracowników i w związku z tym wysyła co miesiąc deklaracje rozliczeniowe DRA wraz z raportami imiennymi m.in. RCA, powinien w kwietniu danego roku zweryfikować, czy w generatorze rocznej składki na ubezpieczenie zdrowotne w serwisie ifirma.pl będzie występowała dopłata do rocznego rozliczenia składki na ubezpieczenie zdrowotne, czy też nie.

Jeśli w rocznym generatorze składki na ubezpieczenie zdrowotne w serwisie ifirma.pl nie będzie konieczności dopłaty, czyli saldo będzie zerowe lub dodatnie to nie należy wykonywać Kroku 2.

W przypadku kiedy na skutek rocznego rozliczenia składki na ubezpieczenie zdrowotne saldo będzie ujemne i w związku z tym dopłata wystąpi, należy wykonać Krok 2.

Krok 1– weryfikacja, czy należy podjąć edycję rocznego generatora składki na ubezpieczenie zdrowotne.

W przypadku kiedy przedsiębiorstwo objęte zarządem sukcesyjnym zatrudnia pracowników i na zarządcy sukcesyjnym ciąży obowiązek comiesięcznej wysyłki DRA wraz z raportami imiennymi m.in. RCA. W celu wygenerowania zerowej DRA za kwiecień, bez rozliczenia rocznej składki na ubezpieczenie zdrowotne, należy wybrać w lewym górnym rogu miesiąc księgowy kwiecień danego roku, w którym obowiązuje roczne rozliczenie składki na ubezpieczenie zdrowotne.

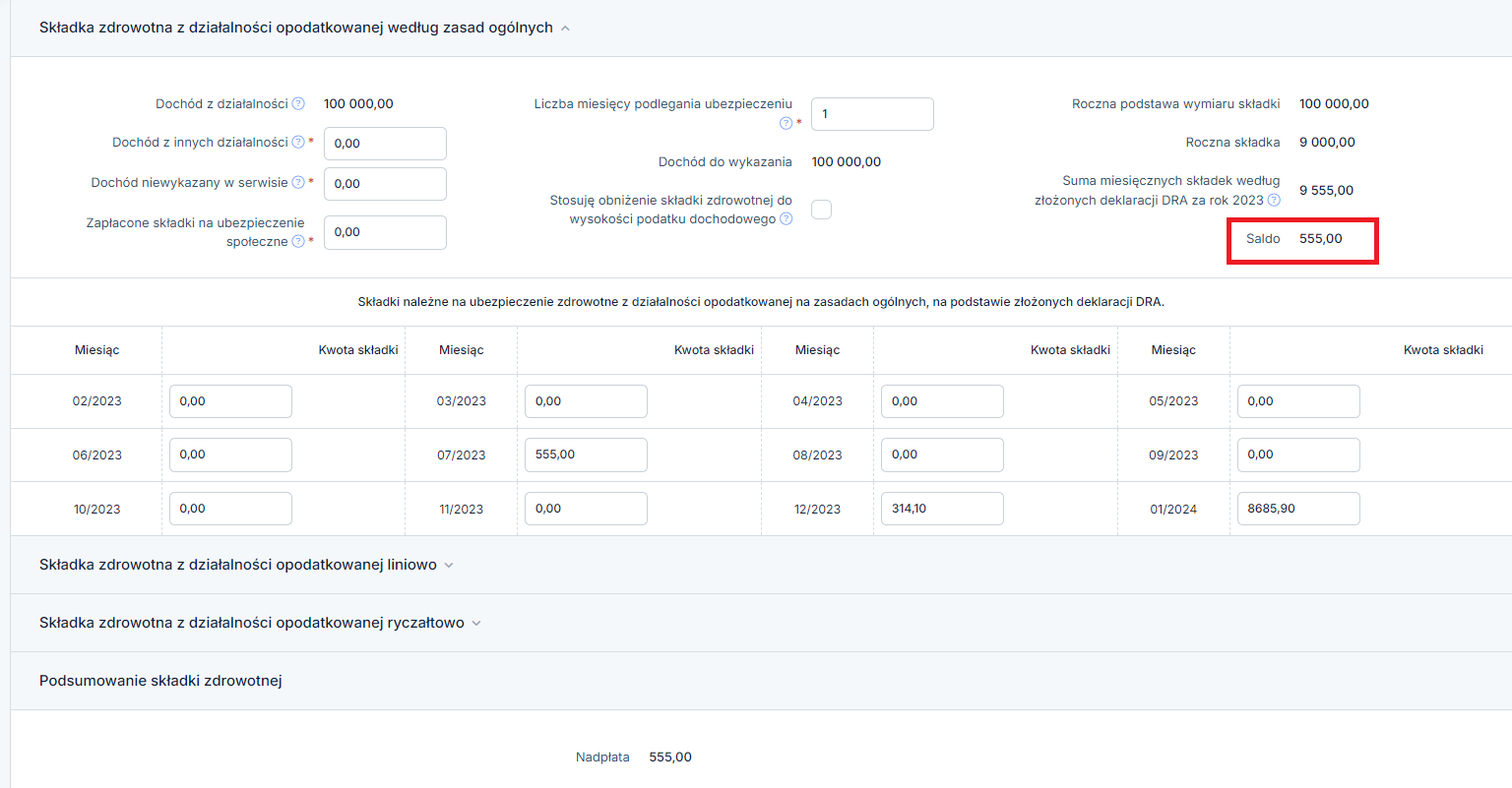

Kolejno należy przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje→ wygeneruj ZUS.

Pokaże się okno z rocznym rozliczeniem składki na ubezpieczenie zdrowotne, należy zweryfikować Saldo w części Składka zdrowotna z działalności opodatkowanej według zasad ogólnych/ liniowo/ ryczałtem ewidencjonowanym w zależności, jaki rodzaj opodatkowania jest ustawiony na koncie.

Przy saldzie dodatnim lub zerowym nie podejmujemy żadnych działań.

Poniżej przykładowy zrzut ekranu takiej sytuacji

Przy saldzie ujemnym należy wykonać Krok 2.

Poniżej przykładowy zrzut ekranu z Saldem ujemnym -314,10 zł.

Krok 2– edycja rocznego generatora rocznej składki na ubezpieczenie zdrowotne.

Ujemne saldo w rozliczeniu składki na ubezpieczenie zdrowotne, sprawi, że na DRA w części VI ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE pojawi się wartość do dopłaty wynikająca z rocznego rozliczenia składki na ubezpieczenie zdrowotne, która zsumuje się z ubezpieczeniem zdrowotnym pracownika.

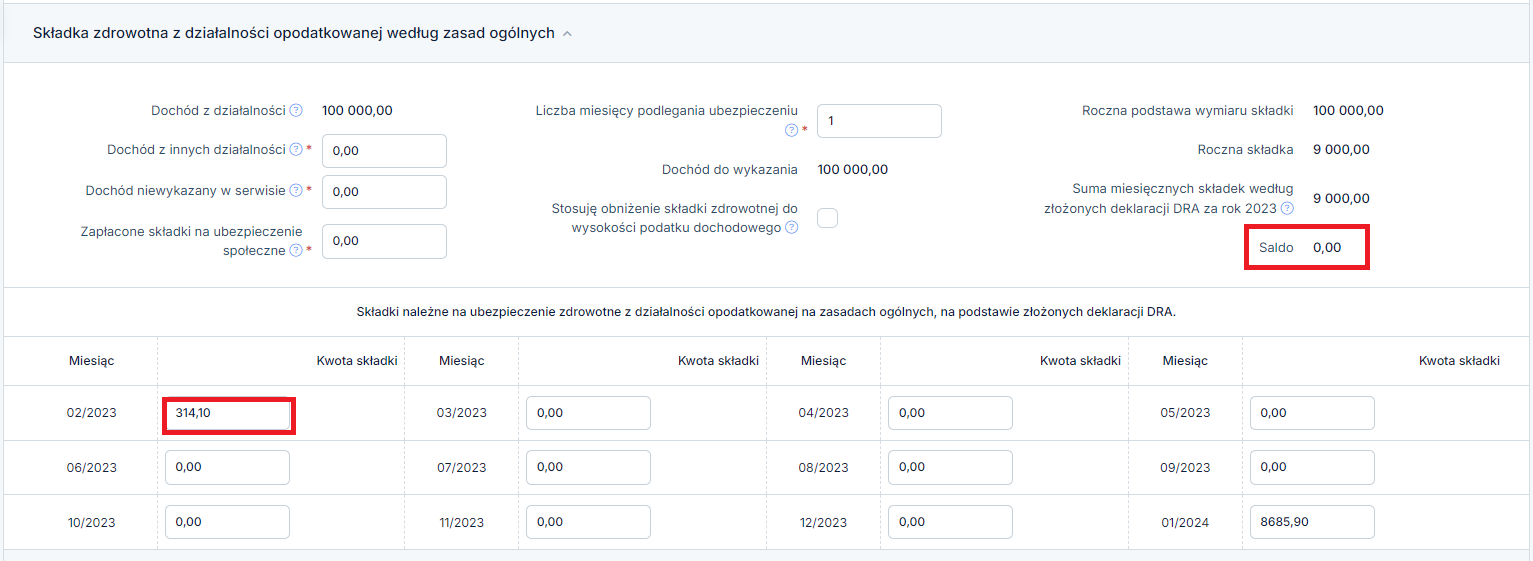

Poniżej znajduje się przykład, gdzie ubezpieczenie zdrowotne pracownika wynosi 329,44 zł, natomiast ze względu na ujemne saldo, rozliczenia rocznej składki na ubezpieczenie zdrowotne pojawiła się także kwota 314,10 zł. W konsekwencji na DRA widnieje zawyżona kwota do zapłaty na ubezpieczenie zdrowotne o wartości 643,54 zł (329,44 +314,10).

W związku z tym należy, w generatorze rocznego rozliczenia składki na ubezpieczenie zdrowotne, wprowadzić w tabelce (nie ma znaczenia w którym miesiącu) wartość dodatnią salda. Posługując się przykładem, będzie to kwota 314,10, gdyż saldo wynosiło -314,10 zł.

Poniżej przykładowy zrzut ekranu, gdzie w miesiącu 2/2023 wprowadzono kwotę 314,10 i wówczas Saldo automatycznie się wyzeruje, dzięki temu na DRA będą prawidłowe wartości.

Kolejno na dole należy zatwierdzić kreator, a następnie zatwierdzić DRA za kwiecień.

Po dokonaniu ręcznej zmiany wartości salda w rocznym generatorze składki na ubezpieczenie zdrowotne, DRA w części VI ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE, będzie widniała poprawna wartość składki na ubezpieczenie zdrowotne, zawierająca jedynie składkę pracownika.

Poniżej przykładowy zrzut ekranu.

Autor: Kamila Cicha, Patrycja Tokarska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Prowadzenie działalności gospodarczej

Najnowsze w kategorii:

Prowadzenie działalności gospodarczej