Spis treści:

- Zakup muzyki na Itunes

- Zakup apek z Apple Store

- Kiedy mamy do czynienia z importem usług?

- Powstanie obowiązku podatkowego w VAT przy imporcie usług

- Czy zawsze import usług musi być udokumentowany fakturą?

- Zakupy z Itunes i Apple Store dla firmy

- Zakup muzyki na Itunes i Apple Store a koszty

- Księgowanie faktury za zakup muzyki na Itunes w PKPiR

- Podsumowanie

- Księgowanie importu usług w serwisie ifirma.pl

Prowadzenie działalności gospodarczej wiąże się z ponoszeniem różnego rodzaju wydatków. Katalog kosztów jest otwarty i nie można wskazać, co może a co nie być kosztem w firmie, ponieważ przedsiębiorcy mają różne profile działalności, co się przekłada na odmienne kategorie ponoszonych wydatków. W dzisiejszej publikacji zajmiemy się tematem zakupu muzyki na Itunes pod kątem rozliczenia kosztu w prowadzonej działalności gospodarczej.

1. Zakup muzyki na Itunes

Itunes jest to aplikacja przygotowana przez Apple, dzięki której można subskrybować m.in. usługę Apple Music. Ta funkcjonalność pozwala na uzyskanie dostępu do milionów utworów muzycznych dostępnych na całym świecie. Aplikacja jest instalowana na sprzęcie firmy Apple. Zakup muzyki na Itunes jest prosty, wybieramy utwory, które nas interesują, każdy z utworów będzie posiadał cenę zakupu, zatwierdzamy wybór i mamy dostęp do interesującej nas muzyki. Oczywiście, żeby transakcja doszła do skutku, musimy mieć skonfigurowaną odpowiednią metodę płatności, aby w momencie zakupu pobrane zostały środki finansowe.

Co jednak jeżeli nasz zakup będzie miał związek z prowadzoną działalnością gospodarczą?

2. Zakup apek z Apple Store

Jak można przeczytać na stronie internetowej Apple, firma oferuje blisko dwa miliony apek dla swoich klientów. Przebieg zakupu jest intuicyjny, sprowadza się do wybrania aplikacji i jej zainstalowaniu na urządzeniu. Aplikacje w Apple są podzielone tematycznie, firma oferuje ponad 235.000 aplikacji biznesowych, które mogą okazać się nieocenione i pomocne dla przedsiębiorców.

Wiele oferowanych apek jest darmowych, ale dużo aplikacji można nabyć dopiero po uregulowaniu płatności. Nas będzie interesowało rozliczenie odpłatnego świadczenia usług przez firmę Apple.

3. Kiedy mamy do czynienia z importem usług?

W kontekście omawianej tematyki warto ustalić, czy mamy do czynienia z importem usług. Zgodnie z ustawą o podatku VAT, żeby mówić o imporcie usług muszą zostać spełnione łącznie pewne warunki:

- Usługodawca jest podmiotem, który nie posiada siedziby działalności gospodarczej oraz stałego miejsca prowadzenia działalności gospodarczej na terytorium Polski.

- Usługobiorca jest podmiotem, który posiada siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej na terytorium Polski. W tej kategorii mieszczą się: osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą bez względu na cel lub rezultat takiej działalności.

W przypadku transakcji przeprowadzanych z firmą Apple warunki są spełnione, ponieważ europejska siedziba firmy znajduje się w Irlandii. Mamy więc do czynienia z importem usług.

4. Powstanie obowiązku podatkowego w VAT przy imporcie usług

Obowiązek podatkowy przy imporcie usług powstaje na zasadach ogólnych:

- Z chwilą wykonania usługi.

- Z chwilą otrzymania zapłaty całościowej lub częściowej, jeśli płatność nastąpiła przed wykonaniem usługi.

- W przypadku usług rozliczanych w okresach rozliczeniowych z upływem terminów, dla których ustalono terminy płatności lub rozliczeń.

| Jeśli importu usług dokonuje przedsiębiorca, to ma on obowiązek rozliczenia nabycia na gruncie podatku VAT. Dla takich usług obowiązek podatkowy powstaje w Polsce. |

| Stawka VAT do rozliczenia importu usług jest taka sama, jak dla transakcji krajowych, najczęściej będzie wynosiła 23%. |

5. Czy zawsze import usług musi być udokumentowany fakturą?

Z przepisów nie wynika, że import usług musi być udokumentowany faktura. Organy podatkowe podkreślają, że przepisy ustawy o podatku VAT odnoszą się do wystawiania faktur na terytorium Polski a przy imporcie usług faktura czy inny dokument jest wystawiany przez usługodawcę, który działa w oparciu o przepisy obowiązujące w jego kraju.

W interpretacji podatkowej nr 0114-KDIP1-2.4012.578.2023.1.AGM z dnia 7 lutego 2024 r. spółka dowodzi, że będzie księgowała import usług na podstawie wystawionego dowodu wewnętrznego, który sporządzi na podstawie miesięcznych zestawień nabywanych usług w ramach importu. Dodatkowo cała transakcja będzie poparta wyciągiem bankowym i dokumentami rozliczeniowymi otrzymanymi od firmy zagranicznej. Dyrektor Krajowej Informacji Skarbowej zgodził się ze stanowiskiem przedsiębiorcy, że taki tryb postępowania jest właściwy.

| Import usług nie musi być udokumentowany fakturą. |

|

Ważne! Polski przedsiębiorca rozpoznaje import usług bez względu na to czy posiada fakturę, czy nie. |

W jaki sposób poprawnie zaksięgować nabycie usług z zagranicy omówione zostało na przykładach w podlinkowanej publikacji.

6. Zakupy z Itunes i Apple Store dla firmy

Prawo do rozliczenia zakupu muzyki na Itunes na firmę będzie zależało od właściwego udokumentowania przeprowadzonej transakcji. Podobnie rzecz się ma w przypadku zakupu aplikacji z Apple Store. O ile na gruncie ustawy o podatku VAT wyjaśniliśmy, że zakup usług wiąże się z rozliczeniem importu usług i ma to miejsce nawet w sytuacji braku faktury, o tyle na gruncie podatku dochodowego może to być bardziej kłopotliwe, jeśli przedsiębiorca nie otrzyma żadnego dokumentu.

Na szczęście w przypadku firmy Apple nie będzie problemu z otrzymaniem faktury. Jak można przeczytać na stronie Apple jeśli zakup jest na firmę, to należy się skontaktować telefonicznie z zespołem sprzedażowym i podać numer NIP. Po dopełnieniu tej formalności możliwe będzie wygenerowanie faktury z danymi firmy. Faktura zostanie przekazana w wiadomości mailowej lub można ją wydrukować z witryny samoobsługowej. Jeśli na fakturze znajdzie się naliczony podatek VAT, to i tak polski przedsiębiorca, rozpoznając import usług, dolicza podatek VAT do wartości brutto, jaka figuruje na dokumencie.

7. Zakup muzyki na Itunes i Apple Store a koszty

Możliwość rozliczenia konkretnego zakupu w kosztach firmy będzie zależało od tego czy zakup ma związek z prowadzoną działalnością i czy nie został wymieniony jako koszt niestanowiący kosztów uzyskania przychodów. Każdy wydatek, który przedsiębiorca obroni przed urzędem skarbowym, będzie stanowił koszty uzyskania przychodów. Dodatkowo trzeba pamiętać, że koszt powinien być właściwie udokumentowany.

Przy zakupie usług od firmy Apple na fakturze powinna się znaleźć kwota netto bez naliczonego podatku VAT, ponieważ jak to zostało wyjaśnione wcześniej, do rozliczenia podatku VAT w ramach importu usług zobowiązany jest polski przedsiębiorca. W takim przypadku rozliczenie kosztu nie będzie kłopotliwe, kwota z faktury znajdzie się w kosztach uzyskania przychodów.

Jeśli jednak z jakiś powodów na fakturze znalazłby się również podatek VAT, to przedsiębiorca i tak zaliczy do kosztów kwotę netto. Jedyne co pozostaje w takiej sytuacji, to kontakt z firmą Apple w sprawie dokonania korekty wykazanego na fakturze podatku VAT. Wówczas firma powinna zwrócić niesłusznie naliczony podatek VAT.

8. Księgowanie faktury za zakup muzyki na Itunes w PKPiR

Jeżeli przedsiębiorca jest czynnym podatnikiem VAT, to w kosztach znajdzie się kwota netto z faktury. Natomiast w przypadku przedsiębiorców zwolnionych podmiotowo czy przedmiotowo z VAT będzie to kwota brutto, łącznie z podatkiem VAT. Sposób ujęcia w PKPiR będzie zależał od tego czy zakup ma związek bezpośredni, czy pośredni z prowadzoną działalnością.

|

Koszty bezpośrednie To takie, które są bezpośrednio związane z przychodami. |

|

Koszty pośrednie To takie, których nie da się przypisać wprost do przychodu. |

Mając na uwadze powyższe informacje, to przedsiębiorca powinien ocenić, jaki charakter ma zakup muzyki na Itunes i dokonać odpowiedniej kwalifikacji do kosztu.

| Rodzaj kosztu | Księgowanie w PKPiR |

| Koszty bezpośrednie | Kol. 10 |

| Koszty pośrednie | Kol. 13 |

9. Podsumowanie

W dzisiejszej publikacji omówiony został temat rozliczania zakupu muzyki z Itunes i apek z Apple Store, jeżeli ściągane pliki są wykorzystywane w prowadzonej działalności.

Co do zasady taki wydatek będzie stanowił koszty uzyskania przychodów. Jednak przedsiębiorca powinien zadbać o właściwe udokumentowanie kosztu. Firma Apple wystawi fakturę, pod warunkiem że będzie znała numer NIP firmy.

W przypadku omawianych transakcji z Apple mamy do czynienia z importem usług, który rozlicza polski przedsiębiorca na gruncie podatku VAT.

Na gruncie podatku dochodowego kwota wydatku, o ile ma związek z prowadzoną działalnością gospodarczą i jest właściwie udokumentowana stanowi koszty uzyskania przychodów w PKPiR. Pisząc o rozliczaniu kosztów, mamy na myśli przedsiębiorców, którzy wybrali rozliczanie na skali podatkowej lub podatkiem liniowym. Tylko te dwie formy opodatkowania pozwalają na rozliczenie faktycznie poniesionych kosztów w prowadzonej działalności gospodarczej.

10. Księgowanie importu usług w serwisie ifirma.pl

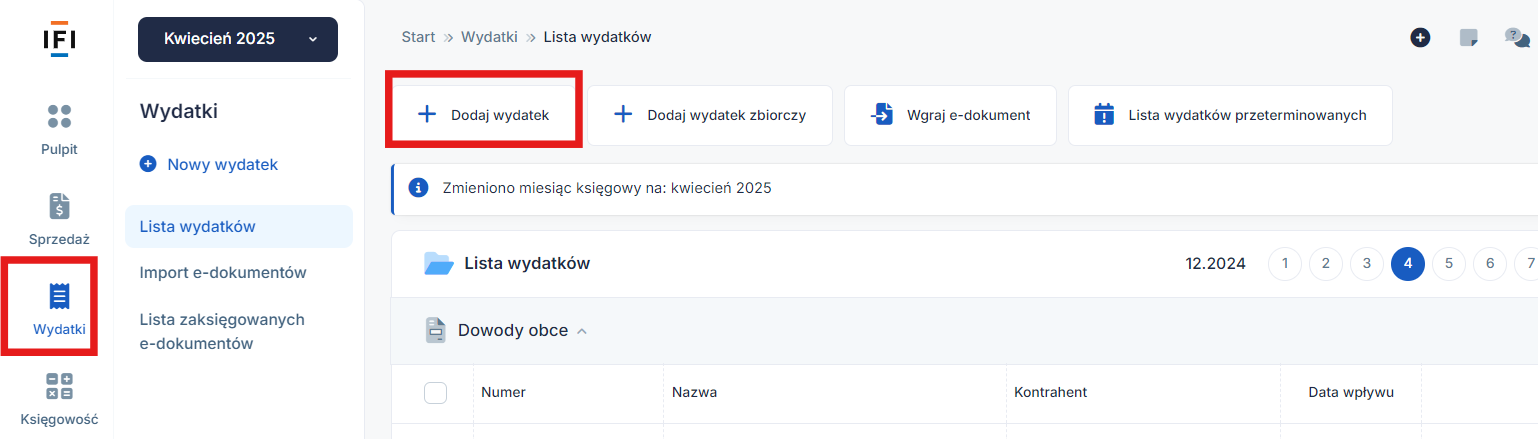

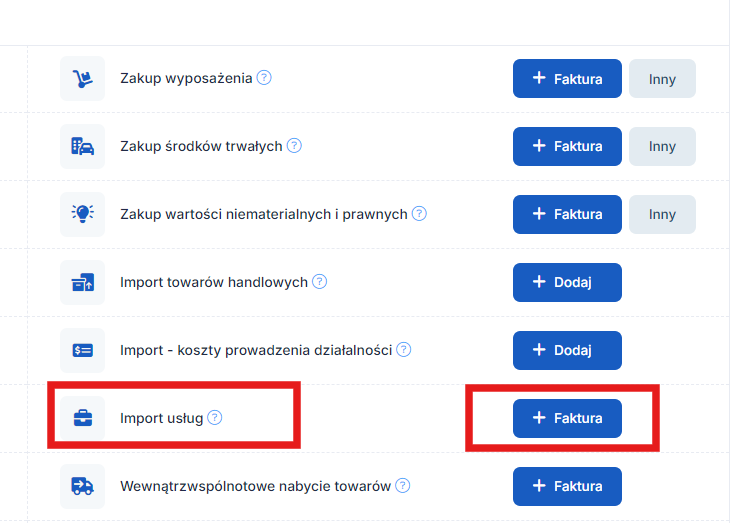

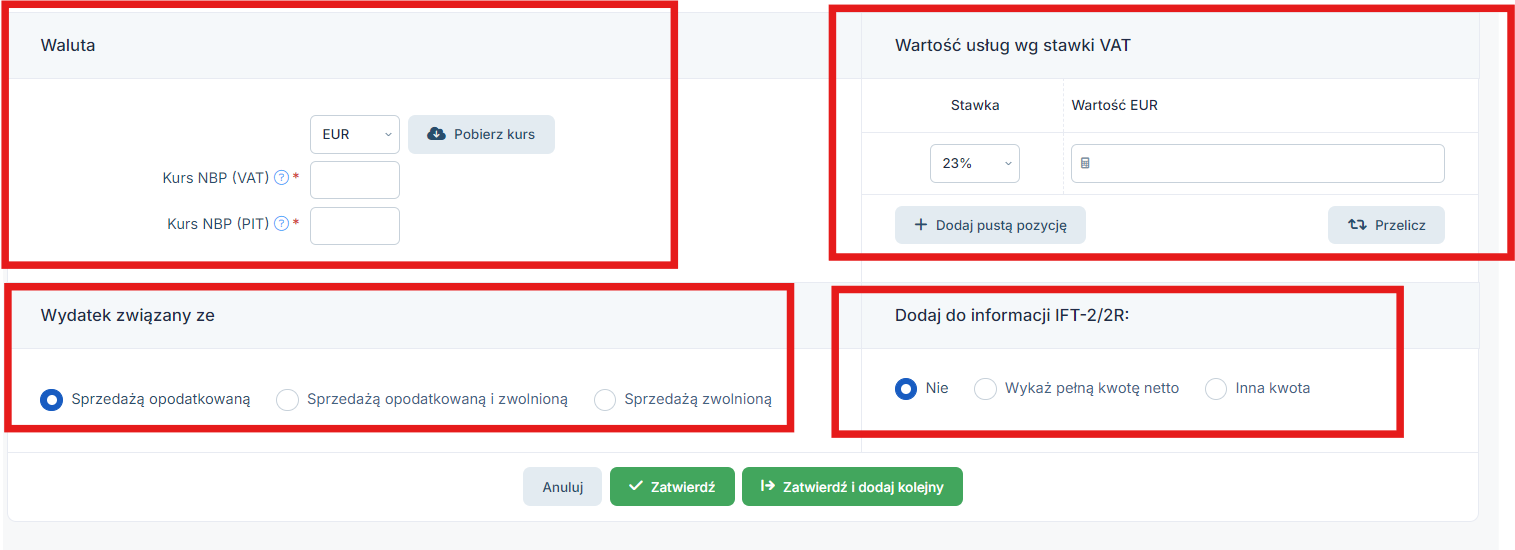

W serwisie ifirma.pl import usług księgujemy przechodząc do zakładki Wydatki ➡ Dodaj wydatek ➡ Import usług ➡ + Faktura

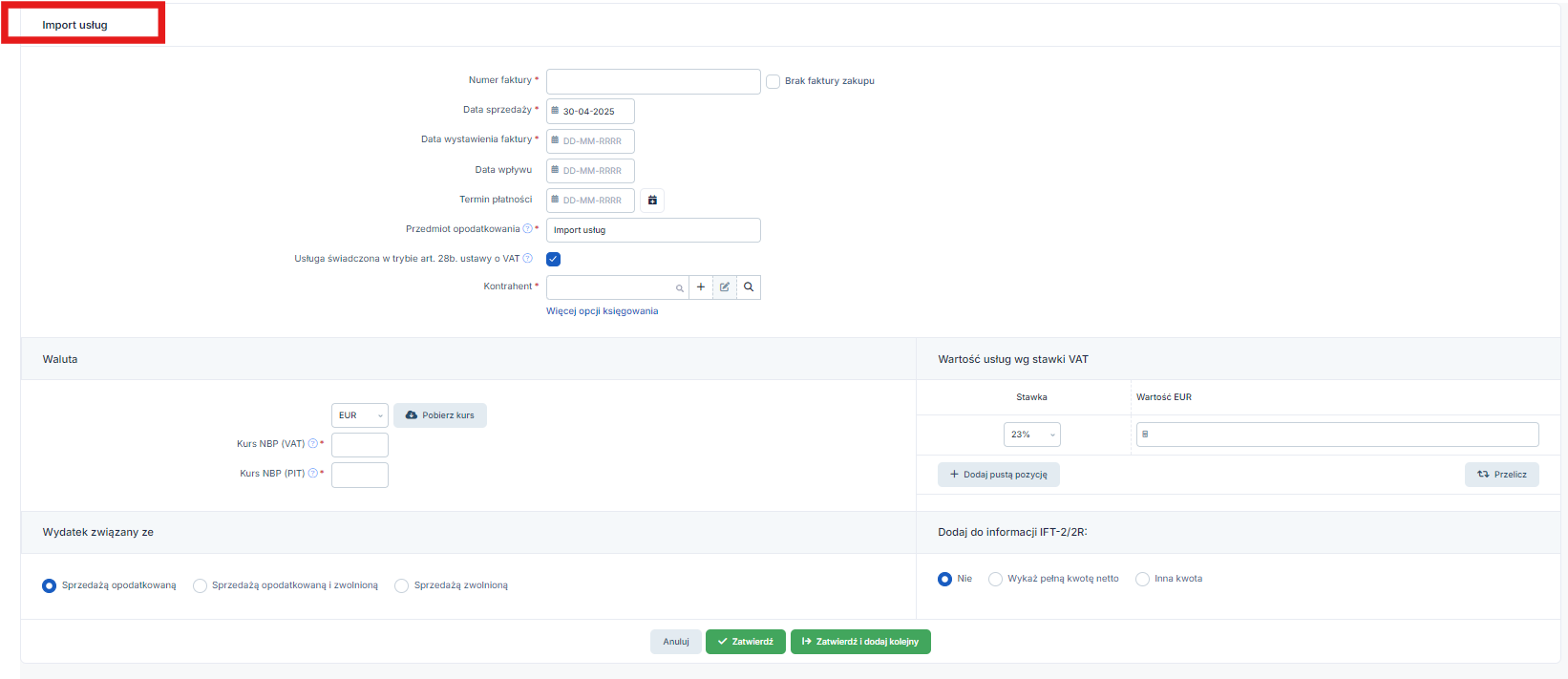

Formularz wygląda następująco:

Na formularzu uzupełniamy:

- numer faktury, bądź zaznaczamy checkbox, że nie posiadamy faktury zakupu,

- datę sprzedaży,

- datę wystawienia faktury,

- przedmiot opodatkowania– w polu tym wpisujemy ogólne określenie przedmiotu opodatkowania na potrzeby ewidencji sprzedaży VAT. Domyślnie w tym polu wskazane jest określenie importu usług. Taką informację możemy zostawić lub uszczegółowić np. wpisując import usług elektronicznych.

Kolejno, przy polu Usługa świadczona w trybie 28b. ustawy o VAT jest do zaznaczenia/odznaczenia checkbox .

Pole to jest domyślnie zaznaczone. Pole odznaczamy, w przypadku kiedy obowiązek rozliczenia podatku VAT w drodze importu usług nie wynika z art. 28b ustawy o VAT. Będzie tak np. w przypadku nabycia od podmiotu zagranicznego usługi związanej z nieruchomością położoną na terytorium Polski czy krótkoterminowego najmu środka transportu od podmiotu zagranicznego, w przypadku kiedy pojazd został pozostawiony do dyspozycji wynajmującego w Polsce. Pole to należy odznaczyć także w przypadku zakupu usługi od podmiotu spoza UE.

W kolejnym kroku uzupełniamy dane kontrahenta.

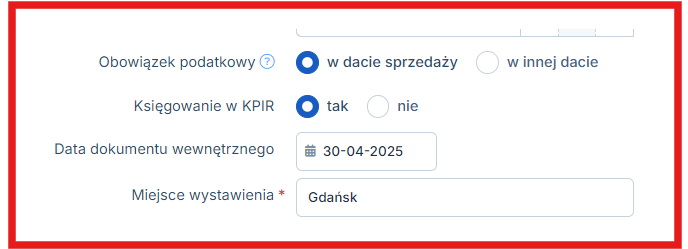

Kolejne pola do uzupełnienia są dostępne po zaznaczeniu wskazanej funkcji Więcej opcji księgowania.

- Obowiązek podatkowy– zaznaczamy odpowiedni checkbox kiedy powstał obowiązek podatkowy (wybór opcji w innej dacie powoduje pojawienia się pola do wpisania daty powstania obowiązku podatkowego).

- Księgowanie w KPIR – zaznaczamy, czy wydatek ma zostać zaksięgowany do KPiR. Domyślnie zaznaczone jest pole tak. (Pole to zostanie automatycznie zaznaczone jako nie w przypadku zaznaczenia informacji o braku faktury zakupu.)

- Data dokumentu wewnętrznego – Data wystawienia przez serwis faktury wewnętrznej służącej rozliczeniu importu usług (domyślnie jest to data zgodna z miesiącem księgowym najbliższa bieżącej dacie).

- Miejsce wystawienia– pole obowiązkowe, domyślnie w tym polu wskazane jest miasto zgodne z siedzibą firmy.

W dolnej części formularza uzupełniamy:

- walutę,

- pobieramy kurs walut,

- wprowadzamy wartość z faktury (jeżeli sprzedawca wystawi fakturę z naliczonym podatkiem VAT, to wpisujemy wartość brutto z faktury),

- wybramy odpowiednią stawkę VAT,

- oznaczamy, czy wydatek ma związek ze sprzedażą opodatkowaną, opodatkowaną i zwolnioną czy też zwolnioną,

- oznaczamy czy zakup usługi, rozliczanej przez nabywcę jako import usług może powodować obowiązek wykazania zakupu w informacji IFT-2/2R. Szczegółowe informacje w tym zakresie Użytkownik znajdzie tutaj.

Po uzupełnieniu wszystkich danych wybieramy opcję Zatwierdź.

Atak hakerski – jak zabezpieczyć swoją firmę przed atakiem? – koniecznie przeczytaj.

Autor: Małgorzata Jagusiak, Alicja Pasieczna– ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności