Przeczytaj nasze pozostałe publikacje odnoszące się do zmian w ramach Punktu kompleksowej obsługi (OSS i IOSS):

Zapoznaj się również z materiałami jakie przygotowała dla przedsiębiorców ministerstwo:

- tutaj,

- oraz prekonsultacjami objaśnień podatkowych do e-commerce w VAT plik do pobrania 20210621_PT__objaśnienia_podatkowe_e_-_commerce

Spis treści

- I. Sprzedaż towarów w procedurze OSS

- 1. Transakcje objęte procedurą OSS

- 2. Od kiedy należy stosować procedurę OSS

- 3. Rejestracja do OSS

- 4. Zasady opodatkowania

- 5. Faktury lub Dowody sprzedaży OSS

- 6. Ewidencja sprzedaży OSS

- 7. Deklaracja i zapłata podatku

- II. Sprzedaż towarów w procedurze IOSS

- 1. Transakcje objęte procedurą IOSS

- 2. Od kiedy należy stosować procedurę IOSS

- 3. Rejestracja do IOSS

- 4. Zasady opodatkowania

- 5. Faktury lub Dowody sprzedaży IOSS

- 5.a Data wykazania sprzedaży w ewidencji IOSS ➡ Data zaakceptowania płatności

- 6. Ewidencja sprzedaży IOSS

- 7. Deklaracja

- 8. Jak dokumentować sprzedaż wysyłkową po 1-07-2021

- 8.1. Sprzedaż bez pośrednictwa platformy sprzedażowej

- 8.2. Sprzedaż w przypadku korzystania z platform sprzedażowych

Uwaga! Wszelkie informacje podane w instrukcji oparliśmy o bieżące opracowania MF i stanowisko Krajowej Informacji Skarbowej. Z uwagi na to, iż ustawa została opublikowana w dzienniku ustaw dopiero w dniu 28.06.2021 r. nadal

pozostaje wiele niejasności interpretacyjnych odnośnie zastosowania procedur. W razie wątpliwości w poruszanych zagadnieniach warto samodzielnie skontaktować się z Krajową Informacja Skarbową lub nawet wystąpić o indywidualną interpretację.

pozostaje wiele niejasności interpretacyjnych odnośnie zastosowania procedur. W razie wątpliwości w poruszanych zagadnieniach warto samodzielnie skontaktować się z Krajową Informacja Skarbową lub nawet wystąpić o indywidualną interpretację.

Pakiet E-commerce UE

1 lipca 2021 r. we wszystkich państwach UE wchodzi w życie pakiet e-commerce zmieniający zasady opodatkowania podatkiem VAT sprzedaży towarów wysyłanych do odbiorców indywidualnych (osób fizycznych nie prowadzących działalności gospodarczej oraz podmiotów

będących podatnikami ale nie mających obowiązku rozliczenia WNT w przypadku transakcji WSTO) wówczas, gdy adres odbioru przesyłki znajduje się na terenie

Unii Europejskiej (w tym, w niektórych wypadkach, na terytorium Polski).

Na czym polegają nowe przepisy:

Nowe przepisy dotyczą przedsiębiorstw posiadających sklepy internetowe lub platformy handlowe, w których oferują towary z własnego magazynu lub działające w modelu dropshippingu czyli przyjmujące zamówienia na towary, które będą wysłane do odbiorcy bezpośrednio

przez dostawcę (dostawca może mieć siedzibę na terenie Unii lub poza Unią).

Transakcje których dotyczą nowe przepisy to:

1) sprzedaż wysyłkowa towarów na odległość (WSTO) o dowolnej wartości, które w momencie rozpoczęcia wysyłki znajdują się na terenie dowolnego państwa Unii (w tym Polski) a adres odbioru przesyłki znajduje się w kraju

Unii innym niż Polska ➡ Procedura OSS 2) sprzedaż wysyłkowa towarów na odległość (SOTI) w przesyłkach o wartości do 150 Euro, które w momencie rozpoczęcia wysyłki znajdują się poza terytorium Unii, a

adres odbioru przesyłki znajduje się w dowolnym kraju Unii w tym w Polsce. Przesyłka jest wysyłana przez dostawcę bezpośrednio do ostatecznego odbiorcy ➡ Procedura IOSS.

Podstawowe informacje o nowych procedurach

I. Sprzedaż towarów w procedurze OSS

1. Transakcje objęte procedurą OSS

- wysyłkowa sprzedaż towarów na terytorium Unii do odbiorcy w kraju innym niż Polska

- świadczenie usług telekomunikacyjnych, usług nadawczych i usług elektronicznych na rzecz osób fizycznych zamieszkałych na terytorium Unii w kraju innym niż Polska (dotychczasowy MOSS),

- świadczenie usług na rzecz nie podatników rozliczanych wg art. 28c ustawy o VAT tj. usług, gdzie miejscem świadczenia jest kraj konsumpcji np. usługi związane z nieruchomościami

Ważne! Rozliczenie sprzedaży w ramach OSS jest możliwością a nie przymusem. Przedsiębiorca, który chce odprowadzać VAT według kraju nabywcy, bądź jest do tego zobligowany bo np. przekroczył limit 42 tys. zł może zdecydować czy chce rejestrować

się do VAT w kraju nabywcy towaru, czy woli skorzystać z tzw. jednego okienka i odprowadzać podatek zagraniczny za pośrednictwem polskiego urzędu w ramach procedury OSS.

się do VAT w kraju nabywcy towaru, czy woli skorzystać z tzw. jednego okienka i odprowadzać podatek zagraniczny za pośrednictwem polskiego urzędu w ramach procedury OSS.

2. Od kiedy należy stosować procedurę OSS

Procedurę OSS w 2021 r. należy stosować dopiero od momentu, gdy sumaryczna wartość:

- sprzedaży wysyłkowej towarów z Polski do osób fizycznych zamieszkałych na terytorium UE (w kraju innym niż Polska)

- sprzedaż usług telekomunikacyjnych, nadawczych i elektronicznych na rzecz osób fizycznych zamieszkałych na terytorium UE (w kraju innym niż Polska- sumujemy kwotę usług sprzedaży wysyłkowej łącznie dla wszystkich krajów UE).

Limit dotyczy roku 2020 oraz roku 2021 (tj. bieżącego oraz ubiegłego). W związku z powyższym jeżeli sprzedaż liczona od początku roku 2021 r. przekroczy wartość 42 tys. zł (netto) lub/i sprzedaż w roku 2020 przekroczyła wskazany limit

to od 1 lipca 2021 sprzedaż podlega opodatkowaniu w kraju nabywcy. Przykład. Jeżeli przekroczenie limitu nastąpiło przed 1-07-2021 to od 1-07-2021 firma ma obowiązek dokumentowania sprzedaży wg przepisów przewidzianych dla OSS. W przypadku,

gdy limit zostanie przekroczony po 1-07-2021 to procedurą OSS musi być objęta transakcja, którą przekracza się limit.

Przeczytaj więcej o pozostałych terminach rejestracji do OSS.

3. Rejestracja do OSS

Korzystanie z procedury wymaga złożenia deklaracji zgłoszeniowej. Deklarację zgłoszeniową do OSS należy złożyć do 10. dnia następnego miesiąca po miesiącu przekroczenia limitu. Czyli mamy prawo rozpocząć wystawianie dokumentów sprzedaży w procedurze

OSS (bo został przekroczony limit) mimo braku formalnego zarejestrowania się do procedury.

Przeczytaj nasz artykuł: Rejestracja do VAT-OSS krok po kroku.

Uwaga!

Według bieżącego stanowiska Krajowej Informacji Skarbowej (KIS) przedsiębiorca, który przekroczył limit dla transakcji objętych OSS powinien dokonać rejestracji do wskazanej procedury do dnia 30 czerwca 2021 r. tak by móc skorzystać

z niej od 1 lipca 2021 roku. Jest to stanowisko odmienne od tego co do tej pory było przedstawiane przez Departament Podatków oraz KIS gdzie wskazana była data rejestracji do 10 sierpnia 2021 roku.

Analizując rozwiązania przyjęte dla MOSS, który w lipcu przekształcony zostaje w OSS, wydaje się słusznym przyjęcie analogii dla OSS, iż przedsiębiorca powinien móc złożyć druk rejestracyjny do 10 sierpnia. W przypadku MOSS Krajowa Informacja Skarbowa

przez wiele lat potwierdzała, iż w przypadku przekroczenia limitu przedsiębiorca od daty przekroczenia limitu stosuje stawki VAT jakie obowiązują w kraju nabywcy, jednakże skutecznej rejestracji może dokonać do 10 dnia następnego dnia miesiąca.

Kontaktując się z Drugim Urzędem Warszawa Śródmieście, który przyjmuje druki rejestracyjne, również otrzymaliśmy informację, iż słusznym będzie przyjęcie jako możliwej daty rejestracji okresu do 10 sierpnia.

Z uwagi na powyższe rozbieżności każdorazowo przedsiębiorca powinien sam zdecydować, czy złoży druk rejestracyjny po 1 lipca. Niestety żadna z powyższych opcji na ten moment nie jest wiążąca. A wprost przepis ustawy nie odnosi się do sytuacji co zrobić

kiedy zostanie przekroczony limit. Niestety ustawa nie zawiera przepisów przejściowych i nawet szukając analogii we wcześniejszych rozwiązaniach podobnych sytuacji nie można przyjąć założenia, iż stanowisko organów podatkowych zostanie zachowane.

4. Zasady opodatkowania

- a) podatek dochodowy – kwota netto jest opodatkowana wg wybranego przez przedsiębiorcę sposobu opodatkowania (zasady ogólne, podatek liniowy, ryczałt) b) podatek VAT – jest naliczany wg stawek VAT przewidzianych dla danego towaru/usługi w kraju, do którego

jest wysyłany towar lub w którym nabywca usługi ma siedzibę.

5. Faktury lub Dowody sprzedaży OSS

Sprzedaż w procedurze OSS nie wymaga wystawiania faktur (co było wymagane przy sprzedaży wysyłkowej z terytorium kraju), mogą być wystawiane również Dowody sprzedaży. Oba te typy dokumentów są dostępne w serwisie ifirma.pl. Ze względu na przepisy unijne

dotyczące ewidencji OSS zakres danych wymaganych w obu typach dokumentów sprzedaży jest szerszy niż przy sprzedaży krajowej.

6. Ewidencja sprzedaży OSS

Dla transakcji OSS będzie prowadzona oddzielna ewidencja sprzedaży VAT. Ewidencja jest prowadzona elektronicznie (rodzaj JPK) i zawiera szerszy zakres wymaganych danych niż „krajowa” ewidencja sprzedaży VAT.

7. Deklaracja i zapłata podatku

Korzystający z procedury składają oddzielną deklarację OSS w trybie kwartalnym w terminie do końca miesiąca następnego po zakończeniu kwartału. Walutą rozliczeniową deklaracji jest Euro. Zapłata podatku również odbywa się w tej walucie.

II. Sprzedaż towarów w procedurze IOSS

1. Transakcje objęte procedurą IOSS

Sprzedaż wysyłkowa towarów importowanych w modelu dropshippingu (dostawca wysyła towary bezpośrednio na adres odbiorcy) w przesyłkach o wartości do 150 euro. Jeżeli firma prowadzi sklep internetowy/platformę handlową i przyjmuje zamówienia

na dostawę towarów, które w momencie wysyłki znajdują się poza terytorium UE natomiast adres odbiorcy znajduje się na terytorium dowolnego państwa unijnego i wartość towarów w jednej przesyłce nie przekracza 150 Euro to firma ma możliwość stosowania procedury

IOSS. Dotyczy to również przesyłek, które są wysyłane od dostawcy spoza UE na adres odbiorcy w Polsce. Ważne! Firma, która nie skorzysta z procedury IOSS nie zostanie zwolniona z VAT przy dokonywaniu odprawy celnej.

2. Od kiedy należy stosować procedurę IOSS

Procedurę IOSS stosujemy od pierwszej transakcji realizowanej po 1-07-2021 r. spełniającej w/w warunki czyli odnośnie miejsca wysyłki i adresu dostawy przesyłki oraz wartości towaru w jednej przesyłce (150 euro).

3. Rejestracja do IOSS

Korzystanie z procedury wymaga złożenia deklaracji zgłoszeniowej, która jest jednocześnie wnioskiem o nadanie numeru identyfikacyjnego podatnika rozliczającego IOSS. Formularz rejestracyjny IOSS

Przeczytaj nasze artykuły: Rejestracja do VAT-IOSS krok po kroku oraz Jaki jest termin rejestracji do IOSS?

4. Zasady opodatkowania

a) podatek dochodowy – kwota netto jest opodatkowana wg wybranego przez przedsiębiorcę sposobu opodatkowania (zasady ogólne, podatek liniowy, ryczałt) b) podatek VAT – jest naliczany wg stawek VAT przewidzianych dla danego towaru w kraju, do którego

jest wysyłany towar.

5. Faktury lub Dowody sprzedaży IOSS

Sprzedaż w procedurze IOSS nie wymaga wystawiania faktur, mogą być wystawiane również Dowody Sprzedaży. Oba typy dokumentów są dostępne w serwisie ifirma.pl. Ze względu na przepisy unijne dotyczące ewidencji IOSS zakres danych wymaganych na obu typach

dokumentów sprzedaży jest szerszy niż przy sprzedaży krajowej, nawet wówczas, gdy przesyłka będzie dostarczona na terytorium Polski

5a. Data wykazania sprzedaży w ewidencji IOSS > Data zaakceptowania płatności

Zobowiązanie podatkowe z tytułu dostaw towarów objętych IOSS powstaje z chwilą zaakceptowania (otrzymania) płatności. Kiedy rzeczywista płatność jest dokonywana, nie ma znaczenia dla ustalenia, kiedy otrzymano płatność. Jako moment zaakceptowania

(otrzymania) płatności uznaje się czas gdy:

- potwierdzenie płatności, lub

- powiadomienie o autoryzacji płatności lub

- zobowiązanie płatności (obietnica zapłaty np. przy odbiorze towaru) od nabywcy na rzecz podatnika, który korzysta z IOSS

– zostało otrzymane, w zależności od tego, co nastąpi wcześniej.

6. Ewidencja sprzedaży IOSS

Dla transakcji IOSS będzie prowadzona oddzielna ewidencja sprzedaż. Ewidencja jest prowadzona elektronicznie (rodzaj JPK) i zawiera szerszy zakres wymaganych danych niż „krajowa” ewidencja sprzedaży VAT. Przesyłki dostarczane na terytorium Polski

będą wykazywane tylko w Ewidencji IOSS, nie będzie ich w „krajowej” ewidencji sprzedaży VAT.

7. Deklaracja

Korzystający z procedury składają oddzielną deklarację IOSS w trybie miesięcznym w terminie do końca następnego miesiąca. Walutą rozliczeniową deklaracji jest Euro. Zapłata podatku również odbywa się w tej walucie.

8. Jak dokumentować sprzedaż wysyłkową po 1-07-2021

Wystawianie dokumentów sprzedaży w procedurach OSS lub IOSS nie wyczerpuje całego katalogu możliwości. Aby ułatwić Państwu ustalenie w jaki sposób dokumentować sprzedaż przygotowaliśmy zestawienie wszystkich możliwych konfiguracji warunków transakcji

ze wskazaniem jaki dokument wystawić. Więcej szczegółowych informacji o stosowaniu nowych procedur można znaleźć w materiałach przygotowanych przez Ministerstwo Finansów

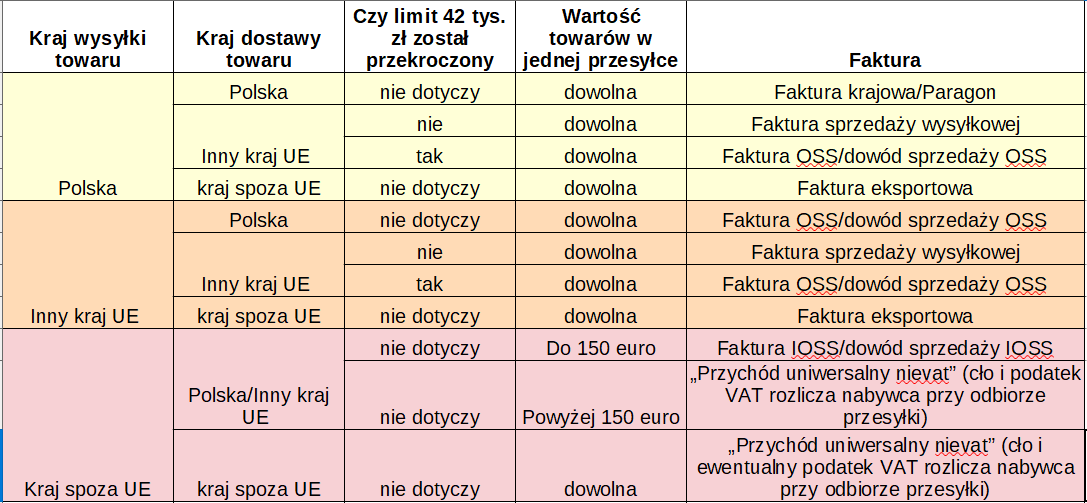

8.1. Sprzedaż bez pośrednictwa platformy sprzedażowej

Poniżej została przedstawiona tabela wskazująca z jakiego formularza faktury sprzedaży skorzystać w celu prawidłowego udokumentowania sprzedaży.

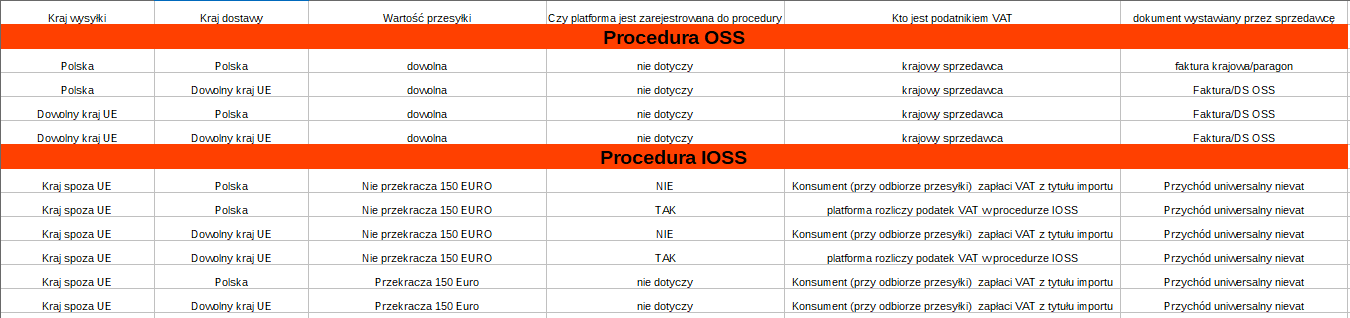

8.2. Sprzedaż w przypadku korzystania z platform sprzedażowych

Dowiedz się czym różni się sklep internetowy od platformy internetowej i jaki wpływ na rozliczenie Twojej sprzedaży ma to, że korzystać z pośrednictwa platformy sprzedażowej, przeczytaj. Poniższa tabela odpowiada na pytanie jaki dokument sprzedaży zastosować rozliczając się w serwisie.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury