Od 01 lipca 2022 roku przedsiębiorcy opodatkowani podatkiem liniowym mają prawo zaliczenia do kosztów uzyskania przychodów lub odliczenia od dochodu z działalności gospodarczej zapłaconej składki zdrowotnej.

Wysokość odliczenia zapłaconych składek zdrowotnych jest ograniczona rocznym limitem w wysokości 8700 zł.

Co więcej, również składka zdrowotna osoby współpracującej może zostać ujęta w rozliczeniach, aby pomniejszyć kwotę dochodu, przy czym łączna wysokość składki zdrowotnej przedsiębiorcy i współpracownika nie może przekroczyć 8700 zł.

Art. 30c.

- 2) składki na ubezpieczenie zdrowotne zapłacone w roku podatkowym na podstawie ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych:

a) z tytułu pozarolniczej działalności gospodarczej opodatkowanej zgodnie z ust. 1,

b) za osoby współpracujące z podatnikiem opodatkowanym w sposób określony w ust. 1

– przy czym łączna wysokość tych składek zaliczonych do kosztów uzyskania przychodów lub odliczonych od dochodu nie może przekroczyć w roku podatkowym 8.700 zł;

Co ważne metodę rozliczania składek ZUS można zmienić w każdym momencie. Osoba, która do tej pory odliczała składki od dochodu, może w każdej chwili zrezygnować z takiej metody i zacząć zaliczać składki do kosztów. Zmiany można dokonać nawet w trakcie roku podatkowego. Przepisy nie nakładają w tym zakresie żadnych ograniczeń.

Zarówno odliczenie od dochodu, jak i zaliczenie składek do kosztów jest możliwe tylko w odniesieniu do składek opłaconych.

Tutaj należy zaznaczyć, że obie metody odliczenia składki zdrowotnej dają taki sam efekt w wyliczeniu podatku dochodowego.

Odliczenie składki zdrowotnej od dochodu, powoduje jedynie pomniejszenie podstawy opodatkowania.

Natomiast zaliczenie składki zdrowotnej do kosztów uzyskania przychodu, niesie ze sobą dodatkowy skutek jakim jest pomniejszenie podstawy naliczenia składki zdrowotnej, ponieważ ujęcie składki w kosztach powoduje również obniżenie kwoty samego dochodu, od którego nalicza się składkę zdrowotną na kolejny miesiąc.

Spis treści:

1. Konfiguracja składki zdrowotnej

2. Zaliczenie składki zdrowotnej do KUP

3. Składka zdrowotna odliczenie od dochodu

4. Zaliczanie składki zdrowotnej w koszty po zmianie przepisów w roku 2022 dla kontynuujących księgowość w serwisie

1. Konfiguracja składki zdrowotnej

2. Zaliczenie składki zdrowotnej do KUP

3. Składka zdrowotna odliczenie od dochodu

4. Zaliczanie składki zdrowotnej w koszty po zmianie przepisów w roku 2022 dla kontynuujących księgowość w serwisie

1. Konfiguracja składki zdrowotnej

Jeżeli konto zostało założone w serwisie po 4 sierpnia 2022 roku, czyli po wdrożeniu zmian przepisów Polskiego Ładu 2.0 to składka zdrowotna zaznaczona jest jako zaliczana do kosztów uzyskania przychodów w zakładce Pulpit → Konfiguracja → Deklaracje → PIT,

co oznacza, że zapłacone składki zdrowotne za przedsiębiorcę i osoby współpracujące w wysokości do kwoty 8700 zł zostaną zaksięgowane jako koszt w Księdze Przychodów i Rozchodów.

Jeżeli konto zostało założone przed wejściem w życie zmian Polskiego Ładu 2.0,oraz wdrożenia tych zmian w serwisie czyli przed 04 sierpnia 2022 roku, to składka zdrowotna na koncie użytkownika ustawiona jest jako odliczana od dochodu w zakładce Pulpit → Konfiguracja → Deklaracje → PIT,

Jak zmienić w tym przypadku w serwisie odliczanie składki zdrowotnej na zaliczenie w koszty?

W zakładce Pulpit → Konfiguracja → Deklaracje → PIT → edytuj zmieniamy sposób odliczania składki zdrowotnej wybierając opcję odliczana od dochodu.

2. Zaliczenie składki zdrowotnej do KUP

Jeżeli składka zdrowotna zaznaczona jest jako zaliczana do kosztów uzyskania przychodów to w serwisie po wpisaniu daty opłacenia składek w zakładce Zobowiązania → Składki ZUS, widoczna będzie jako Dowód Księgowy – DK,

oraz w zakładce Ewidencje → Księga przychodów i rozchodów, jako DK – Wpłata na ubezpieczenie zdrowotne.

3. Składka zdrowotna odliczenie od dochodu

Jeżeli składka zdrowotna na koncie użytkownika ustawiona jest jako odliczana od dochodu to w serwisie po wpisaniu daty opłacenia składek w zakładce Zobowiązania → Składki ZUS.

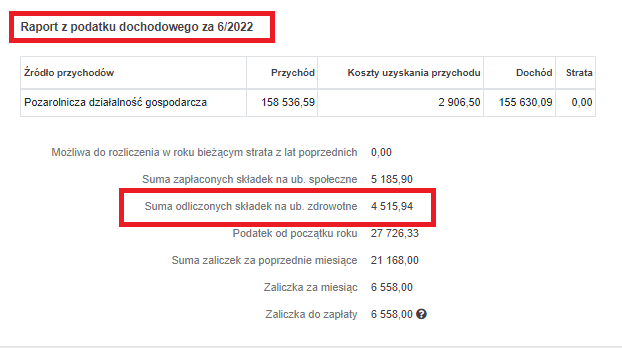

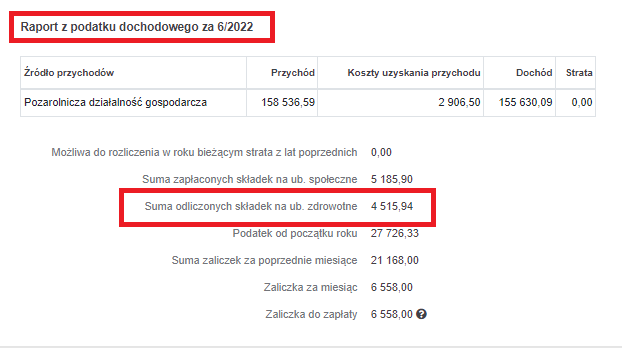

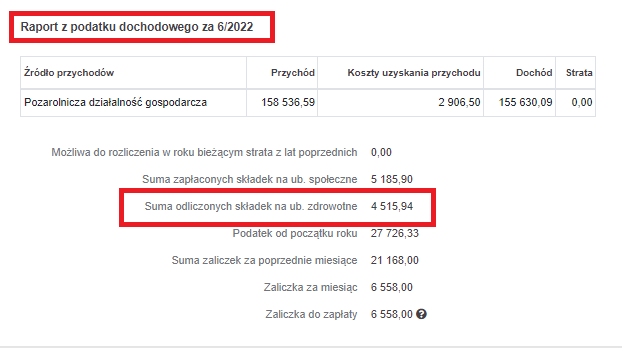

Widoczna będzie w wygenerowanej deklaracji PIT-5L jako Suma odliczonych składek na ub. zdrowotne.

4. Zaliczanie składki zdrowotnej w koszty po zmianie przepisów w roku 2022 dla kontynuujących księgowość w serwisie

W przypadku kiedy konto zostało założone przed wejściem w życie zmian Polskiego Ładu 2.0 i wdrożeniem zmian w serwisie czyli przed 4 sierpnia 2022 roku, to składka zdrowotna na koncie użytkownika ustawiona jest jako odliczana od dochodu co oznacza, że zapłacone składki zdrowotne za przedsiębiorcę i osoby współpracujące w wysokości do kwoty 8700 zł zostaną odliczone od dochodu na etapie wyliczania zaliczki na podatek w deklaracji PIT-5L.

Co zrobić, aby zmienić sposób odliczenia składki zdrowotnej w serwisie z odliczana od dochodu na zaliczana do kosztów uzyskania przychodów?

4.1 Domyślnie składka zdrowotna odliczona od dochodu

Jeżeli na koncie w serwisie zostały uzupełnione daty opłacenia składek w zakładce Zobowiązania → Składki ZUS za okres od stycznia do czerwca 2022 roku, to w deklaracji PIT-5L za miesiąc czerwiec lub drugi kwartał 2022 roku zostały uwzględnione składki zdrowotne do możliwego do odliczenia limitu w wysokości 8700 zł.

W przypadku kiedy chcemy pozostawić odliczenie limitu składki od dochodu nie dokonujemy żadnych zmian w serwisie.

Jeżeli zdecydujemy się na zmianę przechodzimy do punktu 4.2.

4.2 Zmiana odliczenia od dochodu na zaliczenie do kosztów uzyskania

Jeżeli na koncie w serwisie zostały uzupełnione daty opłacenia składek w zakładce Zobowiązania → Składki ZUS za okres od stycznia do czerwca 2022 roku, to w deklaracji PIT-5L za miesiąc czerwiec lub drugi kwartał 2022 roku zostały one uwzględnione, z zachowaniem możliwego do odliczenia limitu w wysokości 8700 zł.

Co zrobić, aby jednak zaliczyć składki do KUP, a nie odliczać od dochodu?

4.2.1 Zmiana konfiguracji

Dokonujemy zmiany ustawień w zakładce Pulpit → Konfiguracja → Deklaracje → PIT.

Po wybraniu w dolnej części edytuj należy w części PIT-5L w wierszu Składka Zdrowotna zaznaczyć → Zaliczana do kosztów uzyskania przychodów.

Zmiany ustawień w Konfiguracji możemy dokonać mając ustawiony dowolny miesiąc księgowy z roku 2022.

W przypadku, gdy składki za okres styczeń 2022 – czerwiec 2022 zostały zaksięgowane ręcznie poprzez dodanie dowodu księgowego i nie uzupełniono dla nich daty zapłaty w zakładce Zobowiązania → Składki ZUS należy dokonać tylko zmian w ustawieniach w zakładce Pulpit → Konfiguracja → Deklaracje → PIT.

W przypadku dodania Składki zdrowotnej ręcznie poprzez Dowód księgowy, bez wpisanej daty opłacenia w zakładce Zobowiązania → Składki ZUS należy samodzielnie pilnować limitu do wysokości 8700 zł.

4.2.2 Usunięcie daty zapłaty z zakładki Zobowiązania → Składki ZUS

Po dokonaniu zmian w zakładce Pulpit → Konfiguracja → Deklaracje → PIT przechodzimy na stronę główną i w zakładce Zobowiązania → Składki ZUS usuwamy w każdym miesiącu daty opłacenia składki zdrowotnej pracodawcy i zatwierdzamy zmiany. Czynności powtarzamy dla wszystkich miesięcy od stycznia do czerwca 2022 roku.

4.2.3 Ponowne podanie daty zapłaty w zakładce Zobowiązania → Składki ZUS

Po usunięciu daty opłacenia składki zdrowotnej ponownie uzupełniamy w zakładce Zobowiązania → Składki ZUS daty opłacenia składki zdrowotnej pracodawcy i zatwierdzamy zmiany. W ten sposób powstanie dowód księgowy z ostatnim dniem czerwca (data czerwcowa wynika z przepisów pozwalających odliczyć składki od miesiąca lipca 2022 roku, czyli w deklaracji za miesiąc czerwiec 2022):

Ważne!

Od miesiąca lipca 2022 roku dowody księgowe będą wystawiały się w dacie faktycznego opłacenia składki.

Jeżeli w deklaracji za miesiąc czerwiec 2022 roku nie została wykorzystana w pełni kwota przysługującego odliczenia w wysokości 8700 zł, to do tego limitu będą odliczane składki w miesiącach kolejnych.

Jeżeli została odliczona pełna wartość 8700 zł, w kolejnych miesiącach składki nie będą już zaliczane do kosztów.

4.2.4 Ponowne wygenerowanie deklaracji PIT-5L

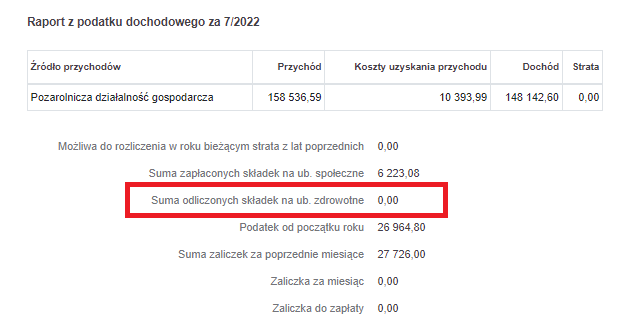

Na koniec w zakładce Deklaracje → Deklaracje ponownie generujemy deklarację PIT-5L za miesiąc czerwiec lub drugi kwartał 2022 roku poprzez wybranie ikony PIT-5L.

W deklaracji PIT-5L za miesiąc czerwiec lub drugi kwartał 2022 roku oraz kolejnych pozycja w deklaracji Suma odliczonych składek na ub. zdrowotne będzie widoczne 0 (zero).

Składki zdrowotne będą zaliczone do kosztów uzyskania przychodów i będą widoczne w zakładce Ewidencje → Księga przychodów i rozchodów jako dowody księgowe.

Ważne!

Wskazana zmiana nie wpłynie na ZUS DRA za czerwiec 2022, gdyż ta deklaracja powstaje na podstawie dochodu osiągniętego do maja 2022. Zmiana będzie miała wpływ na wysłane deklaracje ZUS od lipca 2022.

Korygowanie deklaracji ZUS DRA za lipiec 2022 i kolejne miesiące można pominąć, gdyż zgodnie z informacją otrzymaną od ZUS: w przypadku zmiany dochodu w trakcie roku podatkowego w rozliczeniach składanych na bieżąco jeżeli płatnik składek opodatkowany na zasadach ogólnych (podatek liniowy i skala podatkowa), nie uwzględni przy obliczaniu dochodu za dany miesiąc lub dochodu liczonego narastająco od początku roku wydatków w kosztach uzyskania przychodu, nie musi korygować rozliczeń za dany miesiąc. Przychody lub wydatki powinny zostać uwzględnione na bieżąco w rozliczeniach za kolejny okres rozliczeniowy (miesiąc), za który przekazywane są dokumenty rozliczeniowe do ZUS. Więcej szczegółów w tym zakresie jest dostępne w artykule.

Jeżeli jednak przedsiębiorca chciałby dokonać korekty szczegóły jak tego dokonać są opisane w instrukcji.

Przydatne informacje w zakresie zasady rozliczenia składki zdrowotnej dla przedsiębiorcy rozliczającego się podatkiem liniowym i wpłynie ujęcia składki w kosztach uzyskania przychodu w kontekście podstawy do naliczenia składki zdrowotnej zostały opisane w naszym artykule.

Autor: Anna Grzegorzewska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS