Do 2019 roku podatnicy, korzystający ze zwolnienia z VAT, nie mieli trudności z rozliczaniem wydatków od firmowych samochodów osobowych. Od 2019 r. pojawiły się jednak limity w zakresie podatku dochodowego. Możliwość zaliczenia pełnych wydatków do kosztów uzyskania przychodów nie zniknęła, wymaga jednak więcej wysiłku.

1. Samochody osobowe – użycie mieszane

Idea ograniczenia w zakresie podatkowym wydatków samochodowych wynika z faktu, że – szczególnie w jednoosobowych działalnościach gospodarczych – ciężko jest oddzielić wykorzystanie prywatne od firmowego. Tym samym ustawodawca, począwszy od przepisów dotyczących VAT ograniczył w pewnym stopniu możliwość rozliczenia pełnych wydatków samochodowych w kosztach.

W związku z powyższym od 2019 r. samochody osobowe, będące środkami trwałymi mają dwa ograniczenia: kwotowe i procentowe. Pierwsze z nich dotyczy wartości odpisów amortyzacyjnych zaliczanych w koszty, drugie zaś wpływa na możliwość rozliczenia wydatków eksploatacyjnych w wysokości 75% w kosztach uzyskania przychodów. Jednocześnie ustawodawca zakłada, że jeśli samochód osobowy byłby wykorzystywany rzeczywiście wyłącznie dla celów firmowych–, to możliwe jest stuprocentowe zaliczenie wydatków z nim związanych do kosztów.

Uwaga!

Warto mieć również na uwadze, że na rozliczenie amortyzacji samochodu firmowego od 2026 roku wpływ może mieć również rodzaj napędu takiego samochodu, więcej na ten temat znajdziesz tutaj.

2. Samochody osobowe wyłącznie firmowe?

Podatnicy korzystający ze zwolnienia z VAT, podobnie jak podatnicy VAT czynni, są obowiązani do udowodnienia, że pojazd jest wykorzystywany wyłącznie w celach służbowych.

Warto aby również tacy przedsiębiorcy zainteresowali się w pewnym stopniu Ustawą o VAT –mamy tam bowiem szczegółowy opis ewidencji przebiegu pojazdu, która jest wymagana do odliczania 100% VAT od wydatków eksploatacyjnych. Obecnie ta sama ewidencja może być przez czynnych podatników VAT stosowana również dla celów PIT, co pozwala sądzić, że ze wzoru mogą skorzystać również podatnicy zwolnieni.

Uwaga!

Co istotne, Ustawa o PIT – w przeciwieństwie do vatowskiej – nie nakłada na przedsiębiorców chcących rozliczać 100% kosztów obowiązku zgłoszenia tego faktu do urzędu skarbowego. Zatem podatnik zwolniony z VAT nie składa do Urzędu Skarbowego deklaracji VAT-26

Co istotne, Ustawa o PIT – w przeciwieństwie do vatowskiej – nie nakłada na przedsiębiorców chcących rozliczać 100% kosztów obowiązku zgłoszenia tego faktu do urzędu skarbowego. Zatem podatnik zwolniony z VAT nie składa do Urzędu Skarbowego deklaracji VAT-26

3. 100% odliczenie kosztów w serwisie iFIRMA

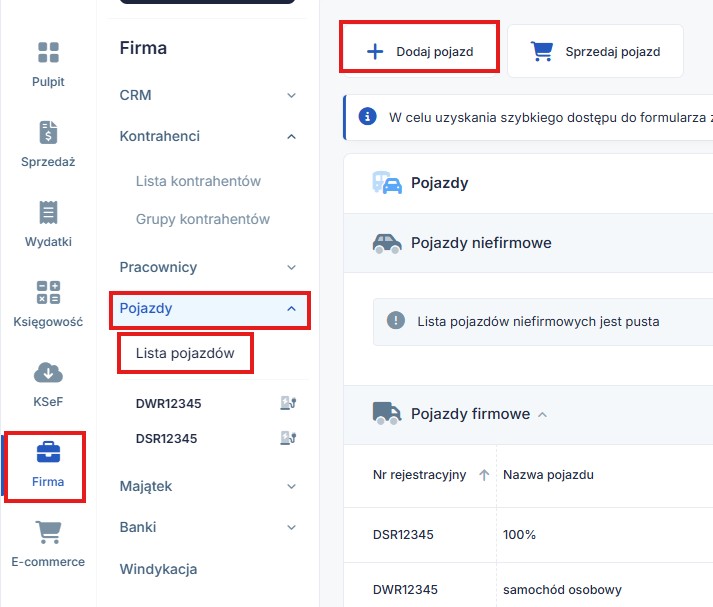

W pierwszej kolejności należy wprowadzić pojazd do serwisu, poprzez zakładkę Firma ➡ Pojazdy ➡ Lista pojazdów ➡ + Dodaj pojazd

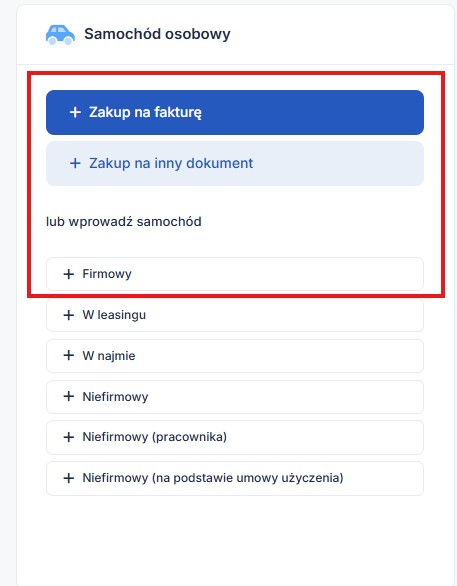

następnie należy wybrać odpowiednią opcję i uzupełnić formularz:

Podczas wprowadzania pojazdu należy zaznaczyć checkbox Przeznaczenie “Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26”

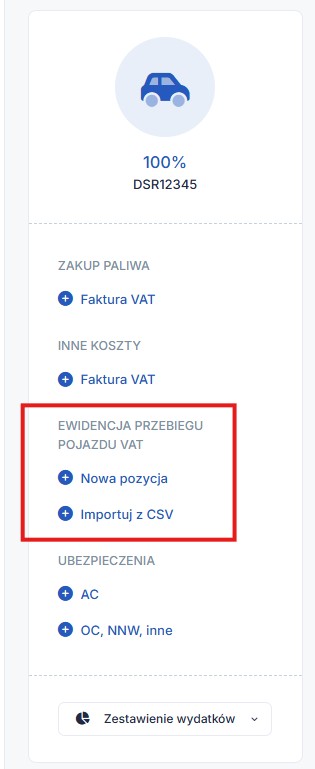

Po dodaniu pojazdu do serwisu przechodzimy do zakładki Firma ➡ Pojazdy ➡ Lista pojazdów ➡ Rozliczenie pojazdu:

W części Ewidencja przebiegu pojazdu VAT możliwe jest prowadzenie ewidencji przebiegu dla tego pojazdu. Jest ona analogiczna jak ta dla podatników VAT, a prowadzenie jest w sposób rzetelny pozwoli udowodnić służbowe użytkowanie pojazdu osobowego:

Więcej na temat ewidencji przebiegu pojazdu znajdziesz tutaj.

Autor: Anna Kubalka, Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pojazdy

Najnowsze w kategorii:

Pojazdy