WAŻNE !

2022

Przedsiębiorca, który w poprzednich latach osiągnął stratę z tytułu prowadzonej działalności, ma prawo ją rozliczyć:

- w pięciu kolejnych latach, przy czym w jednym roku nie więcej niż 50% straty z danego roku lub

- jednorazowo w jednym z kolejno następujących po sobie 5 latach do kwoty maksymalnie 5 mln zł, nierozliczoną kwotę straty z danego roku może rozliczyć w pozostałych latach 5 letniego okresu, przy czym w jednym roku nie więcej niż 50% kwoty straty (począwszy od strat poniesionych po 31.12.2018 r.).

Informacje na ten temat znajdują się tutaj.

Jeżeli przedsiębiorca prowadził działalność gospodarczą, która we wcześniejszych latach była opodatkowana skalą podatkową bądź podatkiem liniowym, to przy przejściu na ryczałt ewidencjonowany również będzie mógł odliczyć stratę podatkową.

Stratę z lat ubiegłych można uwzględnić na bieżąco- przy obliczaniu zaliczek w trakcie roku lub można poczekać na rozliczenie jej w zeznaniu rocznym.

Wprowadzenie kwoty straty do serwisu ifirma.pl

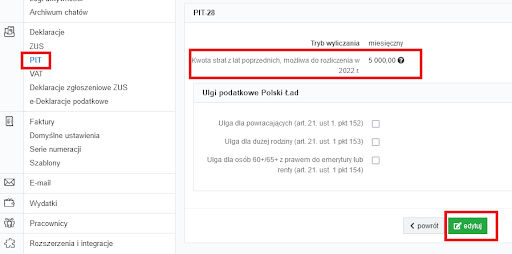

Kwotę strat z lat poprzednich, możliwą do rozliczenia w danym roku, należy wprowadzić do serwisu w zakładce:

Pulpit → Konfiguracja → Deklaracje → PIT i w części PIT 28, trzeba wybrać edytuj i wpisac już odpowiednia kwotę możliwej do rolziczenia straty.

Wprowadzona kwota straty zostanie automatycznie uwzględniona w zeznaniu rocznym generowanym w serwisie- na formularzu PIT 28 (ryczałt ewidencjonowany) w polu nr 78 i oczywiście zostanie w dalszej części rozliczona.

Instrukcja wypełniania deklaracji rocznej PIT-28 za 2021 r znajduje się tutaj.

Autor: Monika Kobylak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Ryczałt

Najnowsze w kategorii:

Ryczałt

- Co należy sprawdzić na koncie w serwisie przed importem danych do PIT-roczny

- Import danych do serwisu pitroczny.pl – jednoosobowa działalność rozliczana ryczałtem od przychodów ewidencjonowanych PIT-28

- PIT roczny opodatkowany ryczałtem – jakie dane pobrać z serwisu?

- Jak wygenerować i wysłać roczny PIT-28 z serwisu? – rozliczenie wspólników spółki cywilnej

- Zmiana formy opodatkowania w serwisie ifirma.pl