Zasady rozliczania straty z lat ubiegłych (KPiR)

|

ID: 778304973

|

|

Stratą ze źródła przychodu jest nadwyżka kosztów uzyskania przychodu nad sumą przychodów z tego źródła w roku podatkowym. Oznacza to, że stratą jest sytuacja, w której przedsiębiorca kończy rok podatkowy z większymi kosztami niż przychodami. Taka strata może być odliczona od dochodów w kolejnych latach.

Warunki odliczenia straty są następujące:

Rozliczenia straty dokonuje się tylko w ramach tego samego źródła przychodu. Jeżeli więc przedsiębiorca poza przychodami z działalności gospodarczej uzyskuje także przychody np. ze stosunku pracy, to nie może rozliczyć straty z działalności dokonując zmniejszenia dochodów z umowy o pracę. Stratę uzyskaną w działalności gospodarczej, może odliczyć od dochodu również z działalności gospodarczej.

Stratę można rozliczać przez 5 następnych lat. Najszybciej można ją rozliczyć w ciągu 1 roku.

Przedsiębiorca samodzielnie decyduje w jakiej części będzie rozliczał stratę. Powinien wziąć tu pod uwagę w szczególności wielkość dochodu w danym roku i prognozowane dochody w latach kolejnych oraz inne odliczenia od dochodu (np. składki ZUS społeczne, możliwe do odliczenia w zeznaniu rocznym ulgi). Jeśli podatnik nie zdąży rozliczyć całej straty w ciągu 5 lat np. ze względu na niskie dochody, to nieodliczona część straty przepadnie.

Straty z poszczególnych lat mogą być sumowane. Oznacza to, że jeśli 2 lata z rzędu, przedsiębiorca uzyskiwał wyłącznie straty, a w 3 roku osiągnął wysoki dochód, może odliczyć od dochodu zsumowaną stratę z roku pierwszego i drugiego.

Przykład 1:

Przedsiębiorca zakończył rok 2022 rok stratą w wysokości 20.000 zł, oraz rok 2023 stratą w wysokości 15.000 zł. Oznacza to, że przez najbliższe 5 lat może odliczyć od dochodów maksymalnie 35.000 zł strat z lat ubiegłych. Ostatnim rokiem, w którym może odliczyć stratę z roku 2022 jest rok 2027, a stratę za 2023 rok może odliczyć w 2028 roku, jako ostatnim.

Ten sam przedsiębiorca zakończył rok 2024 dochodem w wysokości 34.000 zł, jednak dochód ten był zbyt niski, aby odliczenie jakiejkolwiek straty przyniosło mu korzyść podatkową. Za to w roku 2025 uzyskał dochód w wysokości 65.000 zł. Postanowił odliczyć 30.000 zł straty z lat ubiegłych a pozostałe 5.000 zł odliczy w kolejnych latach.

WAŻNE!

Omawiana wyżej zasada ma zastosowanie do strat powstałych od 1.01.2019 r.

Wyjątkiem jest strata w wysokości wyższej niż 5.000.000 zł. W sytuacji gdy podatnik poniósł stratę, która przekroczyła 5.000.000 zł, może odliczyć w jednym roku jednorazowo 5.000.000 zł, natomiast nadwyżka może zostać rozliczona w którymkolwiek z tych 5 lat ale już stosując limit 50% odliczenia w jednym roku.

„3. O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

2) obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5.000.000 zł, nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.”

Przykład 2:

Przedsiębiorca zakończył rok 2022 stratą w wysokości 300.000 zł. Na rozliczenie straty ma 5 następnych lat, czyli kolejno lata: 2023, 2024, 2025, 2026, 2027. Przedsiębiorca chciałby jak najszybciej rozliczyć poniesioną stratę. Przewiduje on, że rok 2025, zakończy dochodem w wysokości 500.000 zł. Zatem dzięki temu, że strata nie przekracza limitu 5.000.000 zł, może w roku 2025 odliczyć całą kwotę straty czyli 300.000 zł, i tym samym obniżyć dochód do opodatkowania do 200.000 zł (500.000 zł dochodu – 300.000 zł straty).

Takie rozwiązanie, w postaci jednorazowego obniżenia dochodu do opodatkowania, daje możliwość „nie zamrażania” środków pieniężnych. Oczywiście przedsiębiorca z powyższego przykładu może jednorazowo odliczyć kwotę straty w roku 2023 lub wybrać inny rok: 2024, 2025, 2026, 2027. To, w którym roku przedsiębiorca zdecyduje się na odliczenie straty, zależy tylko od jego przewidywań – w którym roku szacuje osiągnięcie dochodu, pozwalającego na odliczenie straty lub w którym roku, pomniejszenie dochodu będzie pomocne czy też bardziej odczuwalne.

Przykład 3:

Podatnik zakończył rok 2024 stratą w wysokości 7.000.000 zł z uwagi na rozległe inwestycje. Chciałby on jak najszybciej odliczyć poniesioną stratę. Zatem może on w roku 2025 odliczyć 5.000.000 zł straty od uzyskanego dochodu (o ile dochód przekroczy tę kwotę). Pozostaje do rozliczenia strata 2.000.000 zł. Z tej kwoty może odliczyć w roku 2026 maksymalnie 1.000.000 zł a ostatnią część 1.000.000 zł może odliczyć w roku 2027. W takiej sytuacji cała strata jest odliczona w przeciągu 3 lat.

Przykład 4:

Przedsiębiorca zakończył rok 2020 stratą w wysokości 700.000 zł. W roku 2021 nie udało się wypracować dochodu, jest on zerowy. W roku 2022 dochód już się pojawił jednak jest na niskim poziomie – 1.000 zł. Rok 2023 zakończył się dochodem w wysokości 3.000 zł. W roku 2024 przedsiębiorca zanotował wzrost dochodu w wysokości 8.000 zł – to nadal zbyt mało aby odliczenie straty dało efekt. Dopiero w roku 2025 przychody z poniesionej w roku 2020 inwestycji zaczęły znacznie wzrastać, dzięki czemu dochód za ten piąty rok znalazł się na poziomie 900.000 zł. Zatem rok 2025 jest jedynym i zarazem ostatnim, w którym może odliczyć stratę, uzyskaną w roku 2020.

W związku z różnorodnością prowadzonych działalności, każda firma będzie musiała podejść indywidualnie do rozliczania straty, oceniając samodzielnie charakter działalności, strategię i plany na przyszłość.

Przedsiębiorca może uwzględniać stratę z lat ubiegłych już przy obliczaniu miesięcznych/kwartalnych zaliczek na podatek dochodowy w trakcie roku, w którym uwzględnia stratę a następnie wskazać ją w zeznaniu rocznym.

Może również nie uwzględniać jej w trakcie roku, a wykazać dopiero w zeznaniu rocznym, gdy już ma pewność, jaki dochód wystąpił za rozliczany rok.

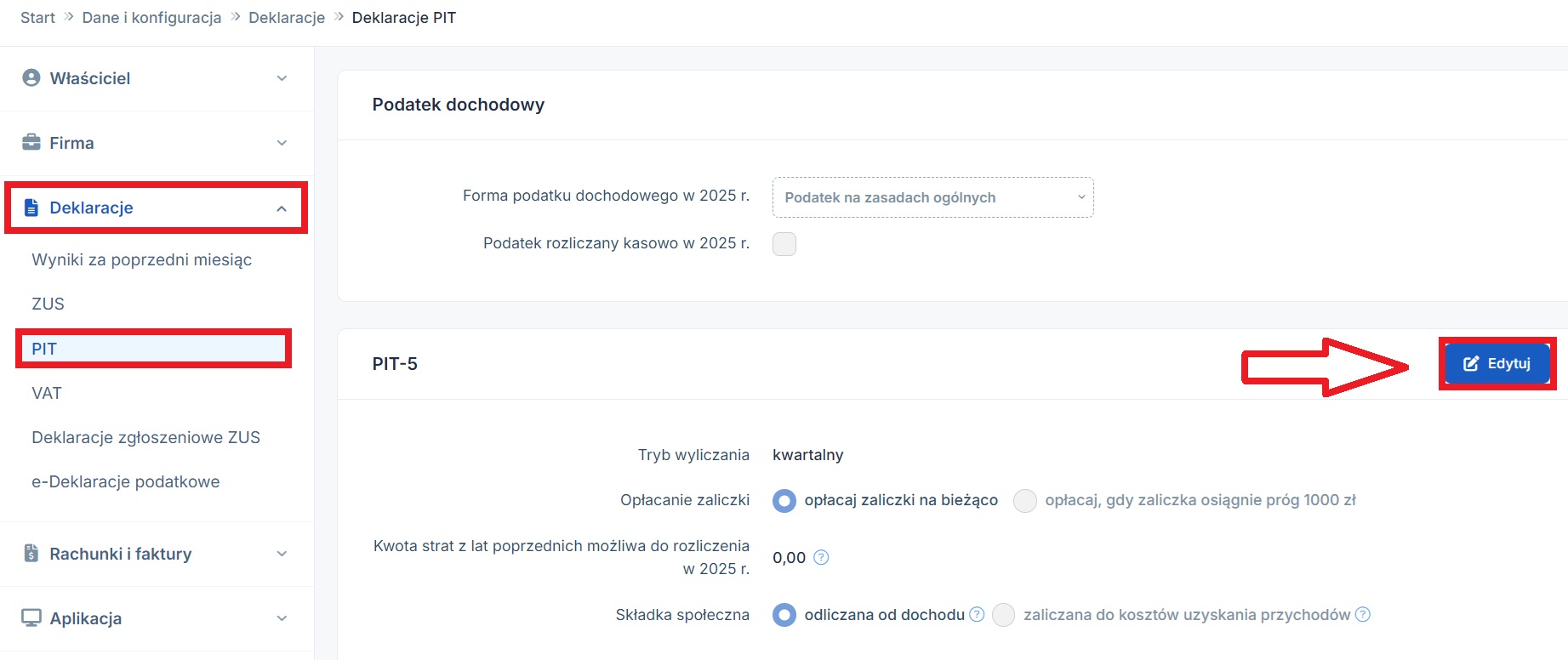

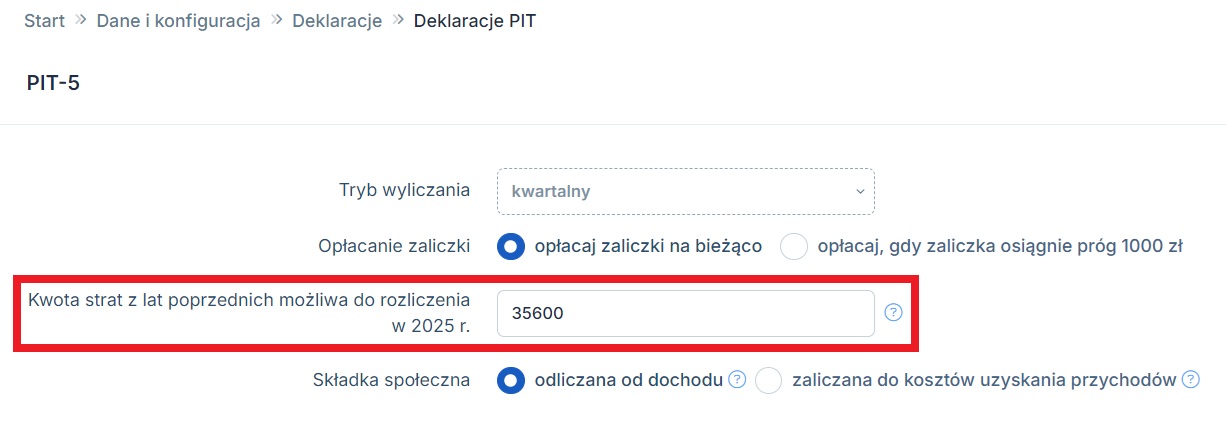

Jeśli chcemy rozliczać stratę w trakcie roku, w serwisie IFIRMA na swoim koncie, należy kwotę odliczanej straty wprowadzić w zakładce Login ➡ Konfiguracja ➡ Deklaracje ➡ PIT.

W części PIT-5/5L (w zależności od formy opodatkowania) w polu “kwota strat z lat poprzednich, możliwa do rozliczenia w … r.” (wpisujemy już konkretną kwotę do odliczenia).

W tym miejscu jest wprowadzana kwota straty wyłącznie na kontach rozliczających podatek na zasadach ogólnych (skala) oraz podatek liniowy.

Wprowadzona w tym miejscu strata, będzie uwzględniana w obliczaniu zaliczek na podatek dochodowy za każdy miesiąc, począwszy od miesiąca, w którym zostanie ta rubryka uzupełniona.

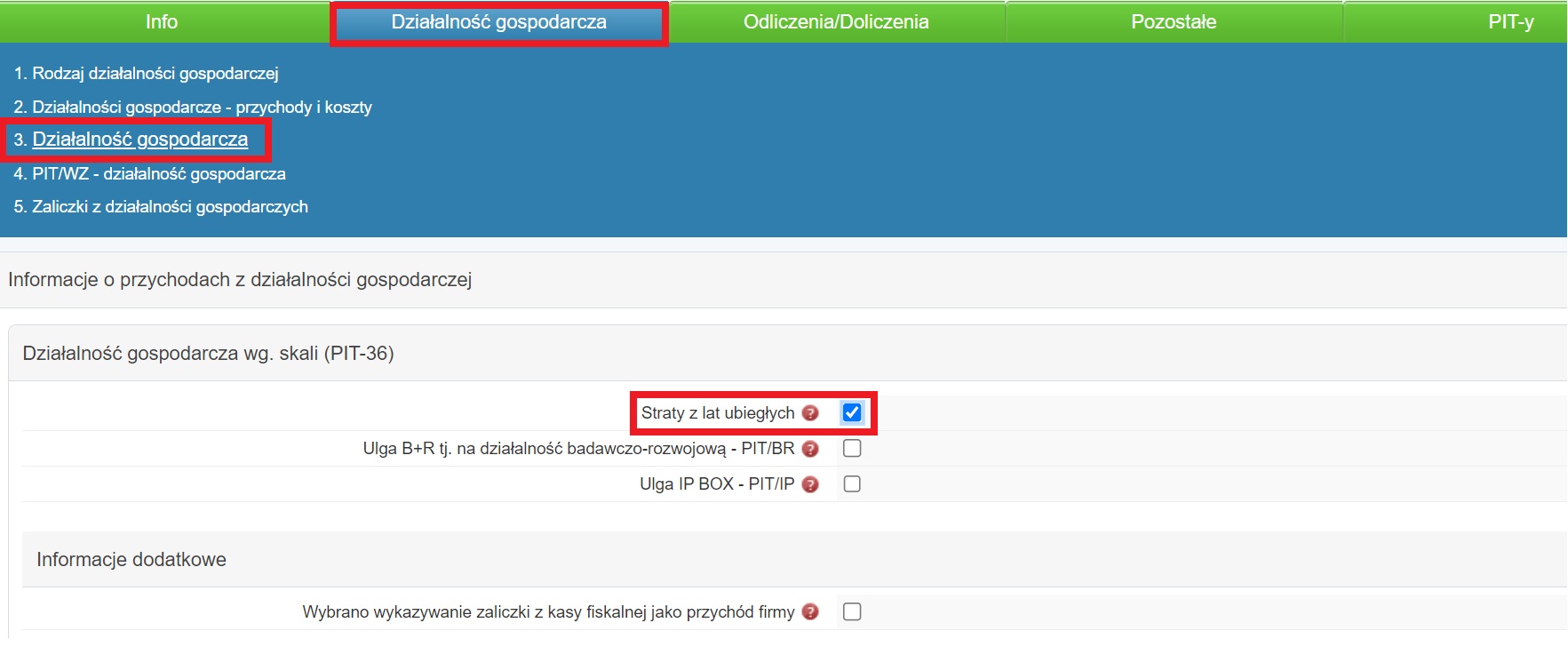

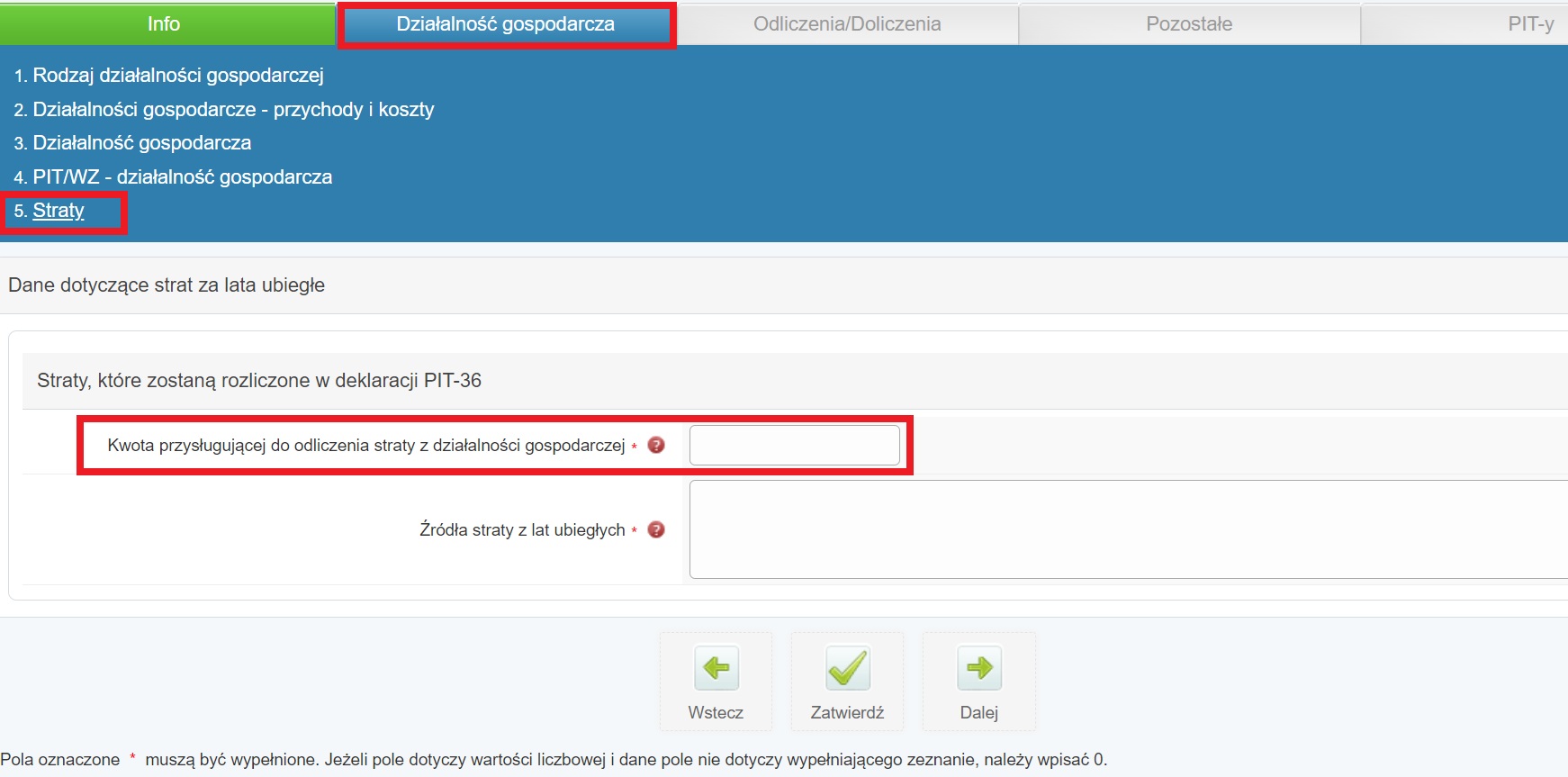

Uzupełniając zeznanie roczne, również należy uwzględnić stratę. Jeśli zeznanie jest wykonywane w serwisie pitroczny, w części Działalność gospodarcza należy zaznaczyć chęć rozliczenia straty.

W kolejnych krokach, będzie do wpisania konkretna kwota do odliczenia jako strata z lat poprzednich. Dodatkowo, należy też wprowadzić informację, z jakiego źródła uzyskania przychodów została osiągnięta strata, np. działalność gospodarcza.

Kwotę straty należy wprowadzić w tym miejscu zarówno w sytuacji, gdy strata była odliczana w trakcie roku od miesięcznych/kwartalnych zaliczek, jak również gdy w trakcie roku nie było jej odliczanej, a dopiero w rozliczeniu rocznym, przedsiębiorca zdecyduje się na jej odliczenie.

Autor: Katarzyna Marciniak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.