Obowiązkowa i dobrowolna rejestracja do podatku VAT - generowanie druku VAT-R do złożenia w wersji papierowej

Ustawa o VAT dzieli przedsiębiorców na dwie grupy, czyli podatników zwolnionych oraz czynnych podatników VAT.

Zakładając działalność gospodarczą, przedsiębiorca samodzielnie może zdecydować, czy będzie korzystać ze zwolnienia z VAT, jeśli będą spełnione warunki. Niestety jednak nie zawsze jest taka możliwość, mamy wtedy do czynienia z obowiązkiem rejestracji do VAT.

1. Ogólne informacje

a. Podatnik zwolniony

Istnieją dwa rodzaje zwolnienia z VAT: podmiotowe oraz przedmiotowe.

Zwolnienie podmiotowe jest to zwolnienie ze względu na limit 200 000 zł w roku. Limit jest wyliczany proporcjonalnie, jeżeli działalność została założona w trakcie roku kalendarzowego.

Zwolnienie przedmiotowe to zwolnienie ze względu na rodzaj prowadzonej działalności. Nie istnieje w nim limit kwotowy. Obejmuje dostawy towarów i usług wymienionych w art. 43 ust. 1 ustawy o VAT art. 82 ust. 3 w związku z rozporządzeniem w sprawie zwolnień od podatku VAT.

b. Podatnik czynny

Do vatu przedsiębiorca może zarejestrować się dobrowolnie lub będzie to obowiązkowe.

Obowiązkowo do VAT zarejestrować muszą się podatnicy, którzy przekroczyli limit zwolnienia lub świadczą usługi/ sprzedają towary wykazane w art. 113 ust. 13 ustawy o VAT.

Szczegółowy zakres czynności, jakie podlegają pod obowiązkową rejestrację do VAT, został przedstawiony w artykule.

c. Jak dokonać rejestracji do VAT?

Rejestracji do vat dokonujemy wypełniając i składając formularz VAT-R do urzędu skarbowego. Taki wypełniony formularz należy złożyć, co najmniej dzień przed świadczeniem usług lub sprzedażą towarów opodatkowanych.

Sam formularz można złożyć zarówno w wersji papierowej i zanieść bądź wysłać pocztą tradycyjną do swojego urzędu skarbowego korzystając ze strony ministerialnej www.podatki.gov.pl lub wysłać w formie elektronicznej korzystając z druku dostępnego na koncie przedsiębiorcy na stronie www.biznes.gov.pl.

Sposób wypełnienia i złożenia druku VAT-R w wersji elektronicznej został przedstawiony w naszej instrukcji.

Poniżej przedstawię sposób wypełnienia i generowania druku VAT-R na naszej stronie, który może posłużyć do złożenia w wersji papierowej.

2. Interaktywny formularz VAT-R dostępny w IFIRMA

Pierwszym krokiem jest przejście na stronę, gdzie należy przejść do zakładki Deklaracja VAT-R. Klienci posiadający konto w serwisie ifirma.pl/ceidg (nie w serwisie do samodzielnej księgowości ifirma.pl) logują się na swoim koncie poprzez skorzystanie z opcji zaloguj dostępnej w górnym prawym rogu strony, przed wypełnieniem formularza. W przypadku, gdy nie posiadamy konta na stronie ceidg.ifirma.pl, a zdecydujemy się na jego założenie, wówczas będziemy mieć wgląd w historię wypełnionych wniosków.

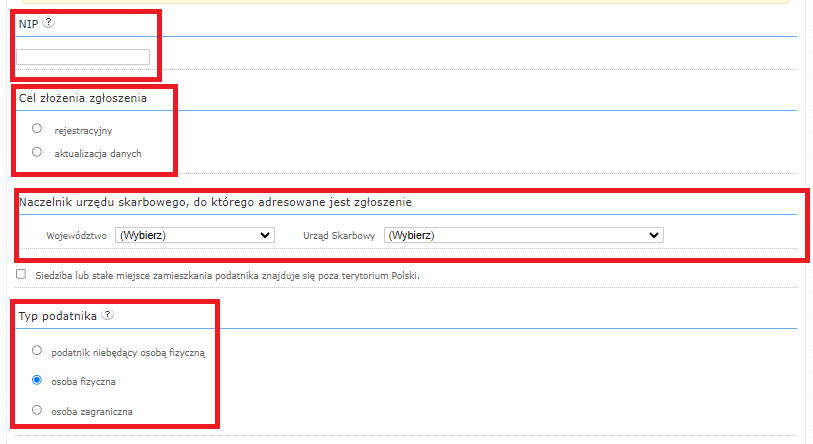

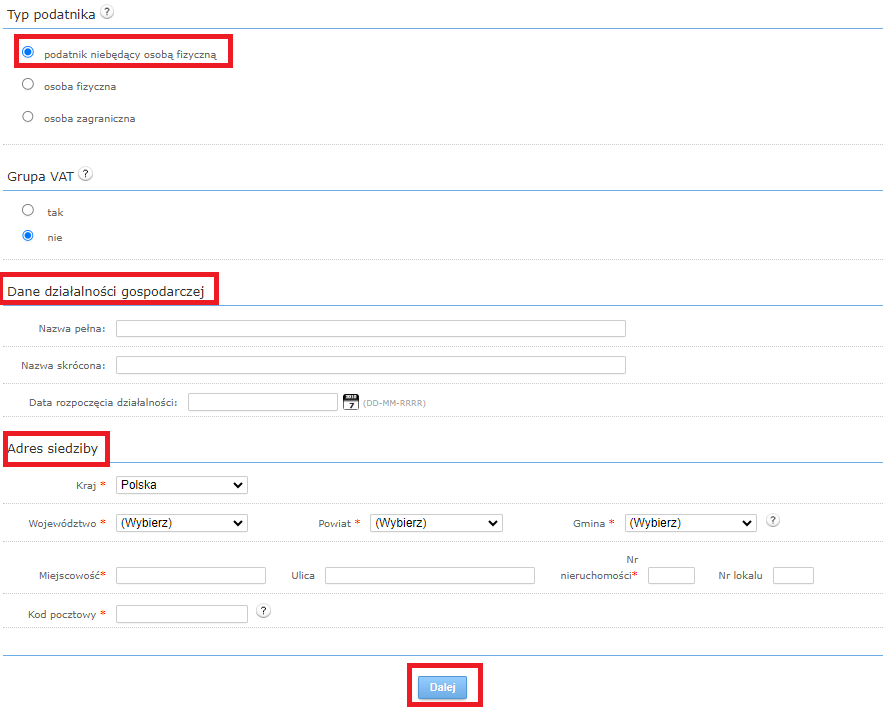

Aby wypełnić interaktywny wniosek na stronie serwisu, należy posiadać nadany numer NIP, bez jego podania wniosek nie zostanie prawidłowo wypełniony. Jako Cel złożenia zgłoszenia zaznaczamy, czy będzie rejestracyjny (formularz jest składany po raz pierwszy), czy aktualizacja danych (formularz nie jest składany po raz pierwszy przez podatnika lub wymaga zmian/ aktualizacji). Naczelnik urzędu skarbowego, do którego adresowane jest zgłoszenie w przypadku jednoosobowej działalności gospodarczej jest to urząd skarbowy właściwy dla miejsca zamieszkania przedsiębiorcy. Jeżeli wniosek składa osoba prowadząca jednoosobową działalność/działalność nierejestrowaną to jako Typ podatnika należy wtedy wybrać osoba fizyczna. Naczelnik urzędu skarbowego, do którego adresowane jest zgłoszenie w przypadku podatnika nie będącego osobą fizyczną, przykładowo będzie to spółka cywilna, spółka z o.o. jest to urząd skarbowy właściwy dla jego siedziby firmy. Jako Typ podatnika należy wtedy wybrać podatnik niebędący osobą fizyczną.

UWAGA!

Podatnicy, nieposiadający numeru NIP, nie mają możliwości wygenerowania wniosku VAT-R za pomocą naszej strony.

Obecne przepisy dają możliwość wysłania VAT-R bez podawania numeru NIP – dla osób zakładających firmę. Oznacza to, że osoby dokonujące rejestracji firmy za pośrednictwem CEIDG, (oraz osoby, które posiadają aplikację mObywatel) będą mogły równocześnie złożyć wniosek o wpis do CEIDG wraz z załącznikiem VAT-R bez podawania numeru NIP. Ten zostanie im nadany automatycznie przez właściwego naczelnika urzędu skarbowego. Złożenie VAT-R bez konieczności podawania NIP jest możliwe tylko drogą elektroniczną na stronie biznes.gov.pl. Sposób wypełnienia i wysłania wniosku opisany jest w naszej instrukcji.

W innym przypadku należy udać się do właściwego Urzędu Skarbowego. W niektórych przypadkach urzędy skarbowe, w celu szybszej rejestracji do VAT pozwalają na wypełnienie wniosku papierowo i osobiste ich złożenie.

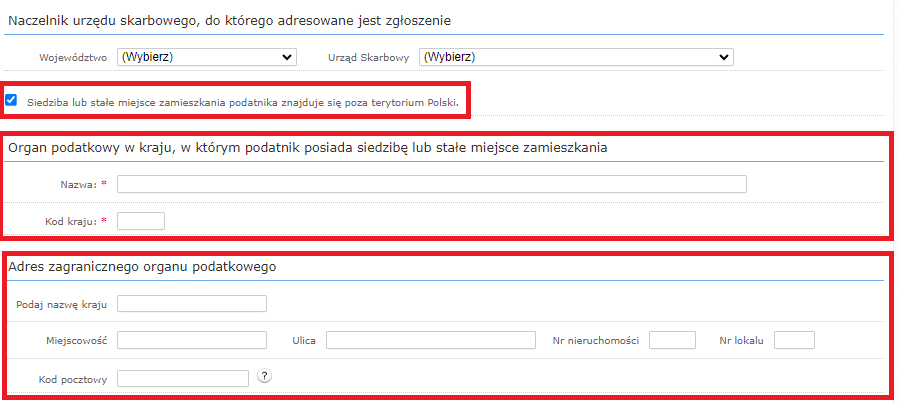

Jeżeli przedsiębiorca nie posiada stałego miejsca zamieszkania na terenie Polski należy zaznaczyć checkbox Siedziba lub stałe miejsce zamieszkania podatnika znajduje się poza terytorium Polski. We wniosku pojawią się dodatkowe pola wymagające uzupełnienia, takie jak Organ podatkowy w kraju, w którym podatnik posiada siedzibę lub stałe miejsce zamieszkania oraz Adres zagranicznego organu podatkowego.

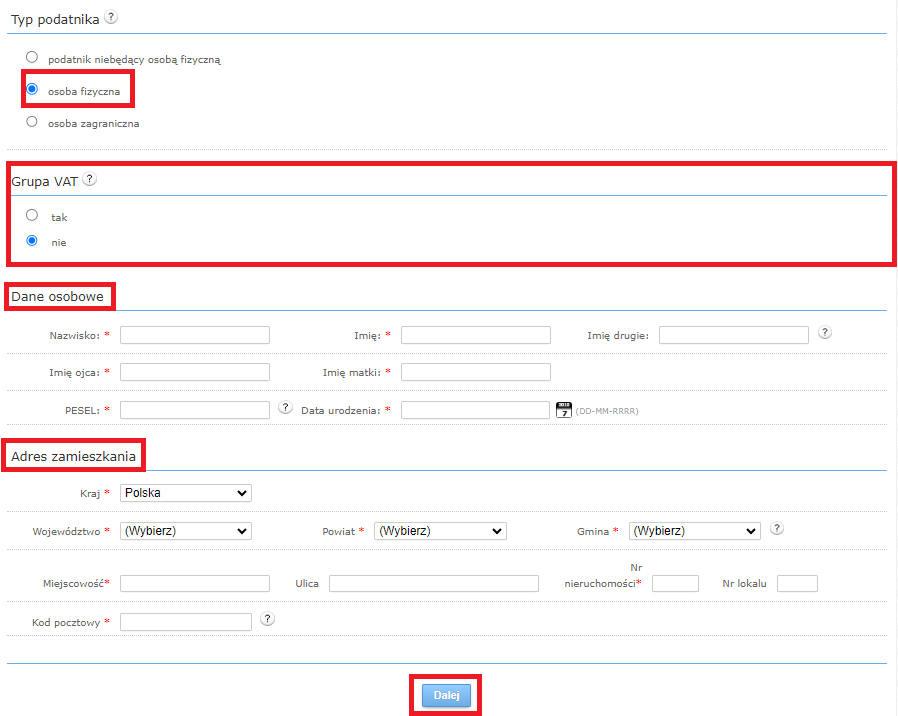

W polu Grupa VAT zaznaczamy tak lub nie.

Wyjaśnienie pojęcia: Grupa VAT to grupa podmiotów powiązanych finansowo, ekonomicznie i organizacyjnie, która jest zarejestrowana jako podatnik podatku VAT.

W skład grupy VAT mogą wchodzić wyłącznie podmioty, które:

- posiadają siedzibę na terytorium kraju,

- lub nie posiadają siedziby w Polsce, ale na terytorium Polski znajduje się ich oddział, za pośrednictwem którego prowadzą działalność gospodarczą.

Temat ten został szerzej opisany w naszej instrukcji.

W przypadku wyboru jako typ podatnika osoba fizyczna w dalszym kroku będzie należało wypełnić Dane osobowe, gdzie wypełniamy wszystkie pola oznaczone czerwoną gwiazdką, czyli dane przedsiębiorcy. Po wypełnieniu pozycji w Danych osobowych należy wskazać Adres zamieszkania. Po wybraniu województwa, w polu Powiat pojawi się lista Powiatów przynależąca do wskazanego województwa. Po wybraniu pola Gmina pojawi się lista Gmin przynależąca do wskazanego Powiatu. Wybranie błędnych danych administracyjnych uniemożliwi przejście na kolejne strony wniosku.

W przypadku wyboru jako typ podatnika podatnik niebędący osobą fizyczną będzie należało wypełnić Dane działalności gospodarczej, gdzie obowiązkowo wypełniamy pole Nazwa pełna, natomiast Nazwa skrócona nie jest polem obowiązkowym. Jeżeli podatnik jej nie posiada, pomija ją. Poniżej wskazujemy datę rozpoczęcia działalności. Po wypełnieniu pozycji w części Dane działalności gospodarczej należy wskazać Adres siedziby. Po wybraniu województwa, w polu Powiat pojawi się lista Powiatów przynależąca do wskazanego województwa. Po wybraniu pola Gmina pojawi się lista Gmin przynależąca do wskazanego Powiatu. Wybranie błędnych danych administracyjnych uniemożliwi przejście na kolejne strony wniosku.

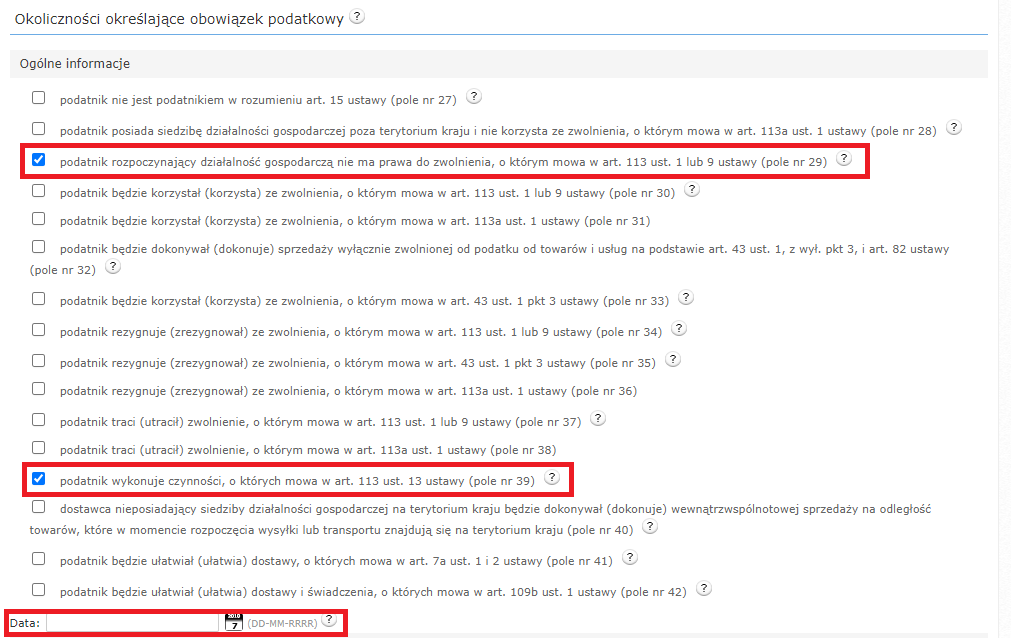

Po przejściu na kolejną stronę należy wybrać odpowiednie pole w zakresie Okoliczności określających obowiązek podatkowy oraz wskazać datę, od kiedy rejestrujemy się do podatku VAT. Powinna to być data, co najmniej dzień po dacie wypełnienia i złożenia formularza.

Dla przykładu wypełniając druk na stronie w dniu 14/11/2024 i składając go w tym samym dniu do Urzędu Skarbowego, jako datę rejestracji podajemy 15/11/2024.

a. Powody rejestracji do podatku VAT

Dotyczy tylko nowo założonych firm, które będą wykonywać usługi lub dokonają dostaw obligujących ich do rejestracji do podatku VAT:

W przypadku obowiązkowej rejestracji do podatku VAT (musimy być płatnikiem VAT) konieczne jest zaznaczenie pól:

- 29. Podatnik rozpoczynający działalność gospodarczą nie ma prawa do zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy,

- 39. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy

Jeśli nie możemy skorzystać ze zwolnienia ze względu na sprzedaż lub świadczone usługi.

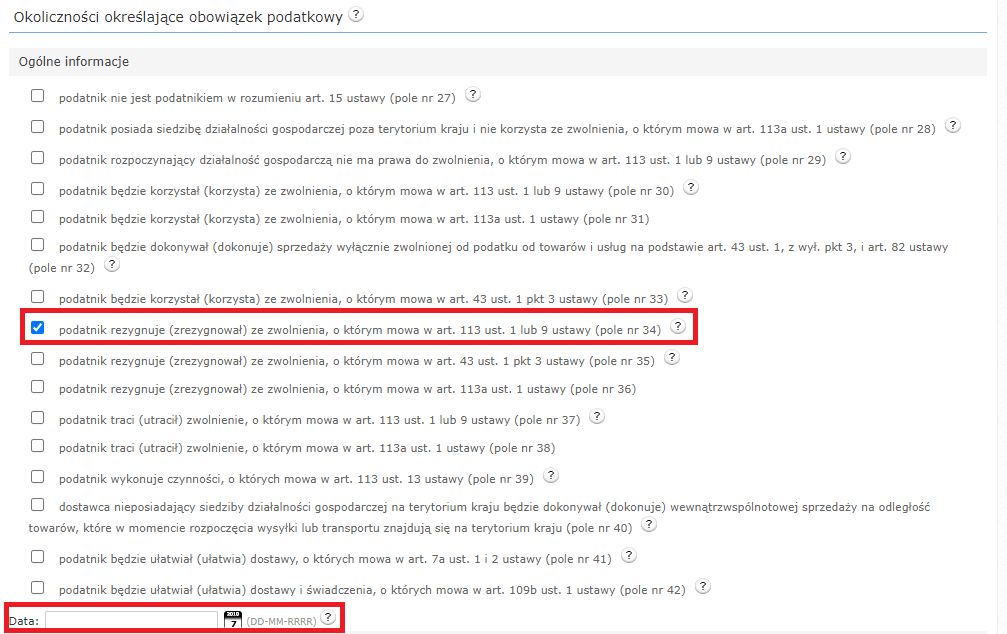

Dotyczy firm nowo założonych jak i już funkcjonujących, które chcą dobrowolnie zarejestrować się do VAT (tj. nie musimy, ale chcemy być płatnikiem VAT):

- 34. Podatnik rezygnuje (zrezygnował) ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy

Dotyczy firm już funkcjonujących, które przekroczyły limit i muszą się do podatku VAT zarejestrować.

- 37. Podatnik traci (utracił) zwolnienie, o którym mowa w art. 113 ust 1 lub 9 ustawy.

Dotyczy firm już funkcjonujących, które w trakcie prowadzenia działalności zaczynają wykonywać usługi lub dokonywać dostaw, których sprzedaż powoduje konieczność rejestracji do podatku VAT:

- 37. Podatnik traci (utracił) zwolnienie, o którym mowa w art. 113 ust 1 lub 9 ustawy

- 39. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy

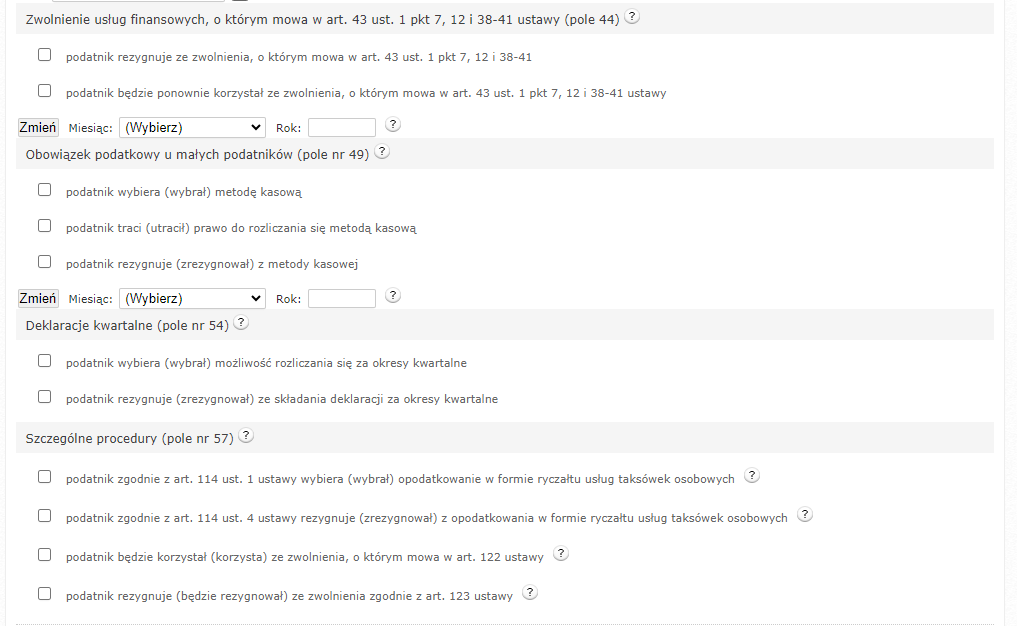

- Zwolnienie usług finansowych, o którym mowa w art. 43 ust. 1 pkt 7, 12 i 38-41 ustawy

Pole to dotyczy zwolnionych przedmiotowo z VAT usług finansowych. Podatnik może na okres, co najmniej 2-letni skorzystać z usług finansowych lub do zwolnienia powrócić. Więcej na ten temat można znaleźć w naszej publikacji. Jeśli nas to pole nie dotyczy, pozostawiamy je puste.

- Obowiązek podatkowy u małych podatników

Jest to tak zwana metoda kasowa. W uproszczeniu polega ona na tym, że przedsiębiorca opłaci VAT z wystawionej faktury, dopiero po otrzymaniu od kontrahenta należności. Odliczenia VAT z faktury zakupowej również będzie można dokonać po jej opłaceniu. Metoda ma również ograniczenia i wyjątki od reguły, które opisaliśmy tutaj.

- Deklaracje kwartalne

Rozliczenie kwartalne mogą wybrać mali podatnicy podatku VAT prowadzący działalność przez okres dłuższy niż 12 miesięcy. W omawianym przykładzie, jeśli mamy do czynienia z pierwszą rejestracją do VAT, nie można skorzystać z rozliczenia kwartalnego.

- Szczególne procedury

Szczególne procedury dotyczą tylko wybranych działalności takich jak: usługi taksówkarskie, transakcji dotyczących złota inwestycyjnego. Pole to dotyczy ograniczonej grupy przedsiębiorców. Jeśli nas to pole nie dotyczy, pozostawiamy je puste.

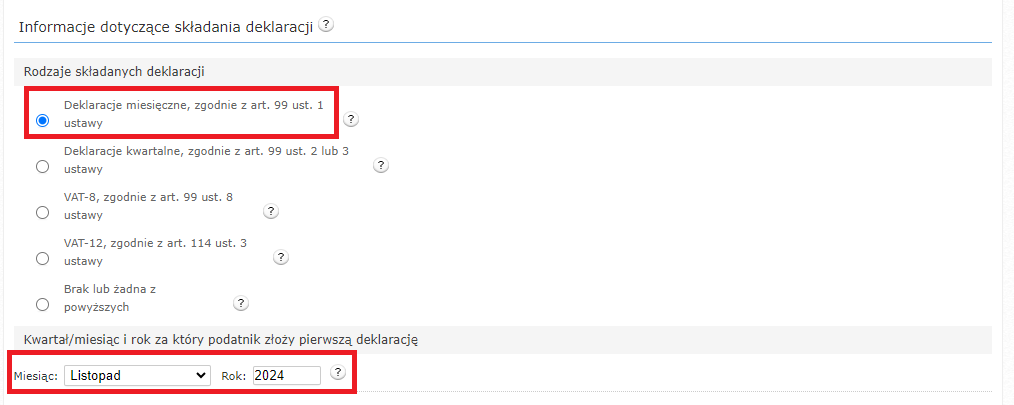

W kolejnym kroku w polu Rodzaje składanych deklaracji wybieramy Deklaracje miesięczne, zgodnie z art. 99 ust. 1 ustawy i wpisujemy poniżej miesiąc i rok, za który podatnik złoży pierwszą deklarację. Na przykładzie wskazanej wyżej daty rejestracji do podatku VAT, tj. 15/11/2024, miesiącem za który będzie złożona pierwsza deklaracja będzie listopad 2024.

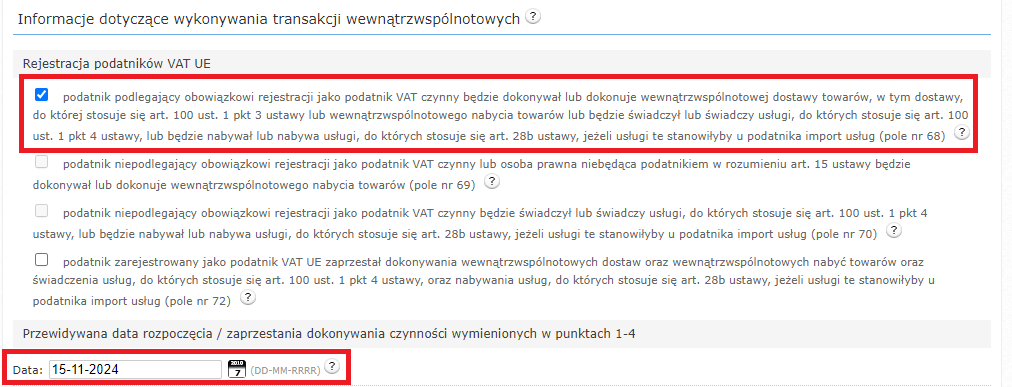

Rejestrując się do Vatu jednocześnie można dokonać rejestracji do VAT-UE.

Uwaga! Jeśli przedsiębiorca będzie nabywał usługi od firm zagranicznych np. Google, Apple, Facebook, Adobe, Microsoft itp. Rejestracja do VAT-UE jest obowiązkowa.

Chcąc dokonać takiego zgłoszenia, należy zaznaczyć pole 68. Podatnik podlegający obowiązkowi rejestracji jako podatnik VAT czynny będzie dokonywał lub dokonuje wewnątrzwspólnotowej dostawy towarów, w tym dostawy, do której stosuje się art. 100 ust. 1 pkt 3 ustawy lub wewnątrzwspólnotowego nabycia towarów lub będzie świadczył lub świadczy usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy, lub będzie nabywał lub nabywa usługi, do których stosuje się art. 28b ustawy, jeżeli usługi te stanowiłyby u podatnika import usług oraz podać przewidywaną datę dokonywania czynności wewnątrzwspólnotowych. Wskazujemy datę, co najmniej dzień po dacie wypełnienia formularza, np. data wypełnienia 14/11, data rejestracji 15/11.

Jeśli podatnik nie chce dokonać rejestracji do VAT- UE, może dokonać jej później aktualizując formularz VAT-R.

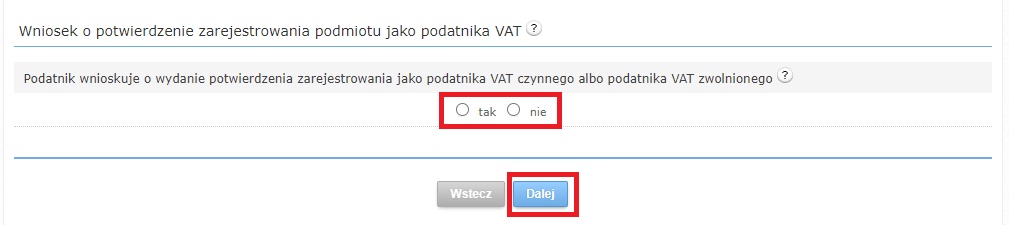

Następną częścią formularza VAT-R jest Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT. Wydanie potwierdzenia nie jest obowiązkowe. Za wydanie takiego potwierdzenia naczelnik urzędu skarbowego pobiera opłatę w wysokości 170 zł. Obecnie większość przedsiębiorców nie korzysta z tej opcji z uwagi na obowiązujący ogólnokrajowy rejestr, gdzie każdy przedsiębiorca może sprawdzić, czy jest płatnikiem VAT. Podatnicy VAT są widoczni na białej liście, stąd też potwierdzenie nie ma już takiego znaczenia. Więcej można się dowiedzieć po przeczytaniu naszego artykułu.

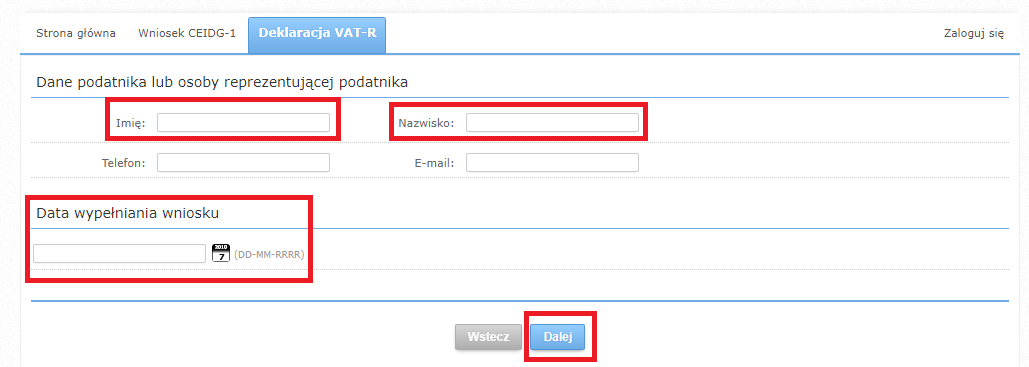

Na kolejnej stronie należy podać Dane podatnika lub osoby reprezentującej podatnika oraz Data wypełniania wniosku. Konieczne jest wpisanie imienia i nazwiska podatnika. Opcjonalnie można również podać numer telefonu oraz adres e-mail.

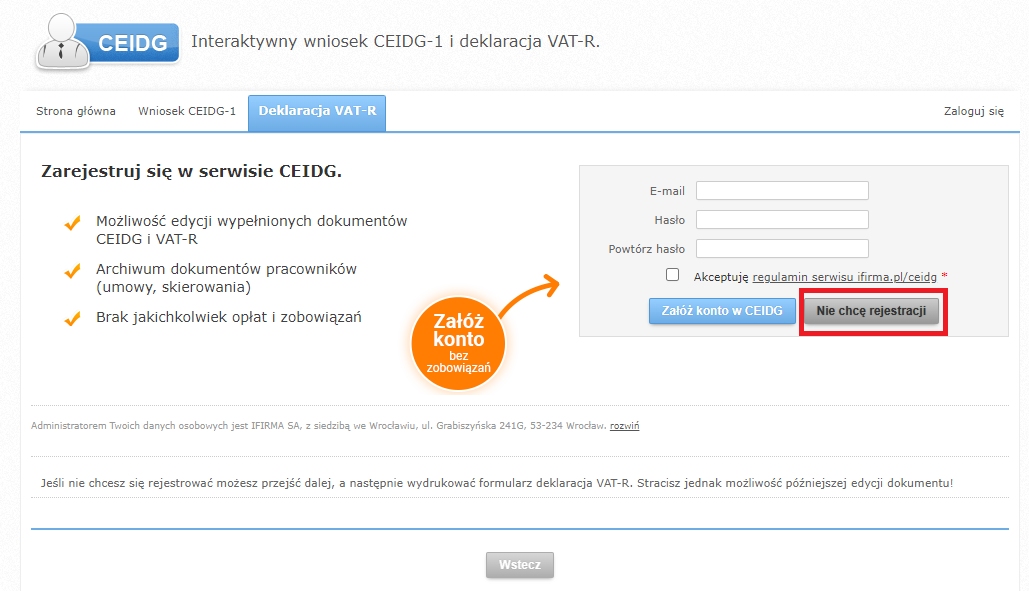

Klienci serwisu będący zalogowani na koncie ifirma.pl/ceidg po wypełnieniu wniosku na następnej stronie przekierowani zostaną do ostatniego kroku opisanego poniżej. Natomiast osoby nieposiadające konta na następnej stronie wniosku będą miały możliwość dokonania rejestracji do serwisu ifirma.pl. Każdorazowo rejestracji można dokonać, jeżeli zostanie zaakceptowany regulamin. W pierwszym przypadku będą to dwa regulaminy – serwisu ifirma.pl oraz serwisu ifirma.pl/ceidg, z którymi należy się zapoznać i po zapoznaniu dopiero założyć konto.

Gdy wniosek wypełnia klient serwisu ifirma.pl, posiadający w nim konto oraz gdy nie chcemy dokonać rejestracji wybieramy opcję Nie chcę rejestracji.

Na następnej stronie wniosku można dokonać rejestracji do serwisu ifirma.pl/ceidg. Rejestracji można dokonać, jeżeli zostanie zaakceptowany regulamin, z którym należy się zapoznać i po zapoznaniu dopiero założyć konto. Gdy nie chcemy dokonać rejestracji wybieramy opcję Nie chcę rejestracji.

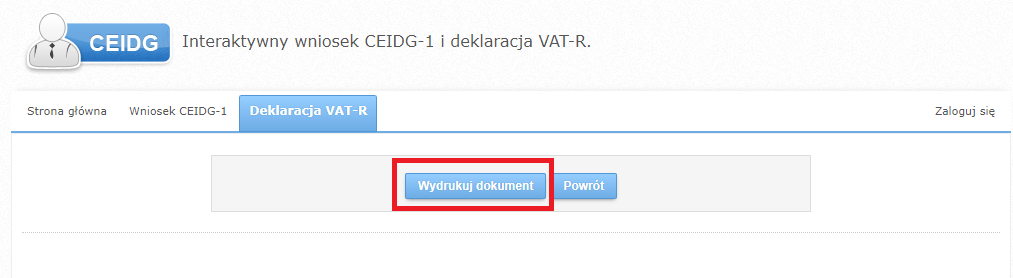

Ostatnim krokiem jest Wydrukowanie dokumentu, zostanie on zapisany w PDF. Wydrukowany i podpisany dokument należy dostarczyć do właściwego urzędu skarbowego. W przypadku, gdy wniosek będzie składany osobiście lub przez osoby trzecie powinno się mieć jego dwa egzemplarze, wówczas jeden zostanie w urzędzie, zaś na drugim przedsiębiorca otrzyma pieczątkę potwierdzającą przyjęcie wniosku do urzędu. W przypadku wysłania wniosku za pośrednictwem poczty wystarczy jeden egzemplarz, ponieważ podbita przez urząd kopia nie zostanie nam odesłana.

Jeżeli przedsiębiorca będzie chciał uzyskać potwierdzenie rejestracji należy do wniosku dołączyć potwierdzenie dokonania opłaty. Wniosek najlepiej wysłać listem poleconym. W swojej dokumentacji można przechowywać kopię VAT-R z potwierdzeniem nadania listu do urzędu. Zarówno w jednym, jak i w drugim przypadku liczy się data stempla, ona to określa terminowość złożenia VAT-R.

Wnioski wypełniane przez osoby zalogowane w serwisie ifirma.pl/ceidg, dostępne są w zakładce Moje dokumenty. W każdej chwili wniosek można edytować lub ponownie wydrukować.

Autor: Karolina Gębala-Małek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość