Limit transakcji gotówkowych – pojęcie transakcji

|

ID: 778304586

|

|

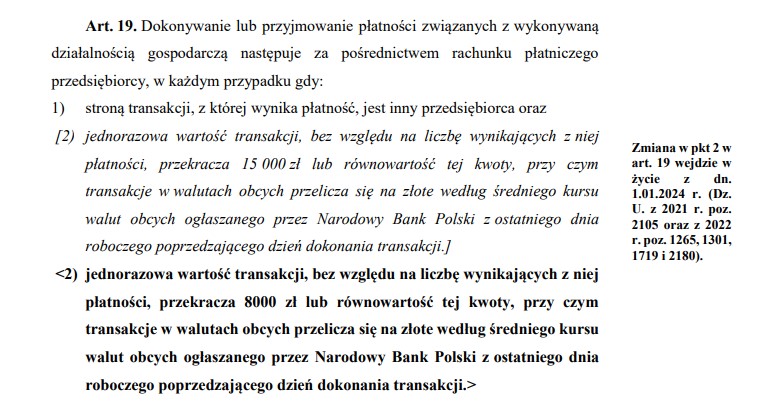

Transakcje na kwoty od 15 000 zł muszą być opłacone za pośrednictwem rachunku płatniczego., w przypadku zapłaty gotówkowej przedsiębiorca traci możliwość rozliczenia kosztu w prowadzonej przez siebie działalności. Sprawdź jak rozumieć pojęcie „transakcja”.

Zgodnie z ustawą Prawo przedsiębiorców, a konkretnie artykułem 19, limit transakcji gotówkowych, wynosi 15 000 złotych. Dokładnie brzmienie przepisu:

Szerzej temat został opisany w artykule.

Problematyczne jest ustalenie definicji transakcji, która nie została wyjaśniona w ustawie.

W przepisach funkcjonuje wiele pojęć transakcji. I tak:

Najbardziej właściwa wydaje się być definicja z ustawy o o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. Zgodnie z treścią art. 4 tej ustawy transakcją handlową jest:

(…) umowa, której przedmiotem jest odpłatna dostawa towaru lub odpłatne świadczenie usługi, jeżeli strony, (…) zawierają ją w związku z wykonywaną działalnością.

Przedsiębiorcą w rozumieniu ustawy Prawo przedsiębiorców, jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną – wykonująca we własnym imieniu działalność gospodarczą.

Działalnością gospodarczą jest zaś zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły.

Podobne rozumienie jednorazowej wartości transakcji, o której mowa w ustawie o swobodzie działalności gospodarczej (zastąpionej przez ustawę Prawo przedsiębiorców), przedstawiło Ministerstwo Gospodarki w początkowym okresie funkcjonowania tej ustawy. W odpowiedzi z 4 października 2004 r. na interpelację poselską stwierdzono, że:

Bazując na tych regulacjach, przez pojęcie „transakcji” należałoby rozumieć umowę, której przedmiotem jest odpłatne świadczenie usług/dostaw towarów i umowa ta jest zawierana między przedsiębiorcami w ramach prowadzonej przez nich współpracy.

Jeśli zatem przedsiębiorcy współpracują np. na podstawie umowy o współpracę, w której:

Wszelkie korekty faktur zwiększające wartość transakcji do ponad 15 000 zł skutkują tym samym.

W sytuacji, gdy przedsiębiorca wie, że w ramach zawartej z kontrahentem umowy zakup przekroczy 15 000 zł a ma wątpliwość, czy zostanie uznany za jedną transakcję, należy dokonać zapłaty przelewem lub wystąpić o interpretację indywidualną.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.