Spis treści:

Serwis ifirma.pl umożliwia wystawianie faktur zaliczkowych i końcowych z oznaczeniem, iż są to faktury do paragonu. Sposób wystawienia faktury zaliczkowej i końcowej w przypadku, kiedy są to faktury do sprzedaży zaewidencjonowanej na kasie, wygląda identycznie jak w przypadku faktur wystawianych do sprzedaży nieewidencjonowanej na kasie.

Faktura zaliczkowa lub końcowa jest fakturą do paragonu jeśli na formularzu faktury zostanie zaznaczone pole Udokumentowane paragonem. Wówczas taka faktura już podczas wystawiania ma nazwę faktura do paragonu.

Dodatkowo inaczej wygląda ujęcie takich faktur w ewidencjach podatkowych. Sposób ich ujęcia zależny jest od:

- ustawień wprowadzonych na koncie,

- oznaczenia pola Udokumentowane paragonem.

1. Konfiguracja konta w związku z ewidencją zaliczek na kasie fiskalnej

Użytkownicy, którzy ewidencjonują zaliczki na kasie fiskalnej, oznaczają tę opcję w zakładce Login ➡ Konfiguracja ➡ Deklaracje PIT w części Ustalanie daty przychodu dla zaliczek na kasie fiskalnej.

Po oznaczeniu faktu ewidencjonowania zaliczek na kasie Użytkownik oznacza moment powstania przychodu dla zaliczek ewidencjonowanych na kasie. Wskazuje czy jest to data otrzymania zaliczki czy data rozliczenia końcowego. Uprawnienie do uznania iż dla zaliczek przychód powstaje w dacie ich otrzymania wynika z art. 14 ust. 1j ustawy o podatku dochodowym od osób fizycznych.

Uwaga!

Z uprawnienie wynikającego z art. 14 ust. 1j ustawy o PIT można skorzystać w odniesieniu do sprzedaży, którą podatnik ma obowiązek ewidencjonować na kasie. Nie można z niego skorzystać np.

- w przypadku kiedy nabywcą jest podmiot inny niż osoba fizyczna nieprowadząca działalności gospodarczej lub rolnik ryczałtowy,

- w przypadku sprzedaży, która może korzystać ze zwolnienia z kasy nawet jeśli przedsiębiorca dobrowolnie ją ewidencjonuje (np. sprzedaż wysyłkowa, za którą zapłata następuje na rachunek bankowy zgodnie z warunkami załącznika do Rozporządzenia w sprawie zwolnień z obowiązku ewidencjonowania) lub też korzysta ze zwolnienia.

Zaznaczenie pola Zaliczki ewidencjonowane na kasie fiskalnej w … r. spowoduje, iż na fakturze zaliczkowej i końcowej aktywne będzie pole Udokumentowane paragonem.

Sposób wprowadzenia ustawień w konfiguracji konta oraz oznaczenie pola Udokumentowane paragonem wpłynie na sposób ujęcia faktury zaliczkowej i końcowej w ewidencjach podatkowych.

Oznaczenie pola “Zaliczki ewidencjonowane na kasie w .. r.” oznacza faktycznie ewidencjonowanie na kasie sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub rolników ryczałtowych. W przypadku kiedy przedsiębiorca ma obowiązek ewidencjonować sprzedaż na kasie nie może zdecydować czy zaewidencjonować zaliczkę czy nie. Polega ona ujęciu na kasie.

2. Ujęcie faktur zaliczkowych i końcowych do paragonu w ewidencjach

a) Faktura zaliczkowa

Faktura zaliczkowa, również wystawiona jako faktura do paragonu, nie jest ujmowana w ewidencjach w zakresie podatku dochodowego. Jest tak nawet w przypadku kiedy, zaliczka jest przychodem. Warunkiem uznania zaliczki za przychód jest jej ewidencjonowanie na kasie. W związku z tym kwota zaliczki zostanie ujęta w KPIR czy ewidencji przychodów dla ryczałtu po wprowadzeniu raportu z kasy fiskalnej obejmującego zaewidencjonowaną zaliczkę.

Faktura zaliczkowa jest ujmowana zawsze w ewidencji sprzedaży VAT. Sposób jej wykazania, zależny jest od tego, czy podczas jej wystawiania zaznaczone zostało pole Udokumentowane paragonem.

W przypadku kiedy pole jest zaznaczone faktura jako faktura do paragonu ujmowana jest jedynie w części ewidencyjnej pliku JPKV7. W części deklaracyjnej ujmowany jest raport z kasy fiskalnej obejmujący zaewidencjonowaną zaliczkę.

W przypadku kiedy pole nie zostało zaznaczone faktura zaliczkowa trafia zarówno do części deklaracyjnej jak i ewidencyjnej. Nie zawiera ona oznaczenia, FP (faktura do paragonu).

b) Faktura końcowa

W ewidencjach w zakresie podatku dochodowego ujęcie faktury końcowej zależy od tego czy faktura końcowa została wystawiona jako faktura do paragonu (zaznaczone zostało pole Udokumentowane paragonem) i czy faktura zaliczkowa została wykazana jako przychód. Możliwe są następujące warianty:

- w ewidencji dla celów PIT zostanie wykazana faktura końcowa z pełną kwotą zamówienia – będzie tak w przypadku kiedy zarówno faktura zaliczkowa jak i końcowa nie są fakturami do paragonu. W takim wypadku zaliczka nie może być przychodem nawet jeśli przedsiębiorca korzysta z uprawnienia wynikającego z art. 14 ust. 1j ustawy o PIT.

- w ewidencji dla celów PIT zostanie wykazana faktura końcowa z kwotą rozliczenia końcowego – będzie tak w przypadku kiedy faktura końcowa nie jest fakturą do paragonu i jednocześnie kwota zaliczki jest wykazana jako przychód (w związku jej zaewidencjonowaniem na kasie i skorzystaniem z uprawnienia wynikającego z art. 14 ust. 1j ustawy o PIT. )

- w ewidencji dla celów PIT zostanie wykazana faktura końcowa z kwotą zaliczki – będzie tak w przypadku kiedy faktura końcowa jest fakturą do paragonu (kwota rozliczenia końcowego jest wykazana w raporcie z kasy) i jednocześnie zaliczka nie była przychodem (nie została zaewidencjonowana na kasie lub została, ale przedsiębiorca nie korzysta z uprawnienia wynikającego z art. 14 ust. 1j ustawy o PIT).

- w ewidencji dla celów PIT nie zostanie wykazana faktura końcowa – będzie tak, kiedy zarówno faktura zaliczkowa jak i końcowa zostały wystawione jako faktury do paragonu. W tym wypadku kwota przychodu została wykazana na podstawie raportu z kasy (odpowiednio kwota zaliczki i rozliczenia końcowego).

Ujęcie faktury końcowej w ewidencji sprzedaży VAT wygląda identycznie jak w przypadku faktury zaliczkowej.

Sposób ujęcia faktury zaliczkowej i końcowej w zależności od oznaczeń na koncie i w formularzu faktur został przedstawiony w kolejnych punktach.

W ramach poszczególnych przykładów wskazane zostało również, czy w celu prawidłowego rozliczenia podatkowego Użytkownik musi wykonać dodatkowe czynności.

3. Przykłady ujęcia faktur zaliczkowych i końcowych do paragonu

Dla ułatwienia tabela zawiera zestawienie przykładowych sytuacji, jakie mogą mieć miejsce u przedsiębiorców z uwzględnieniem statusu nabywcy, sposobem dokumentowania zaliczek i rozliczenia końcowego oraz momentu powstania przychodu z tytułu zaliczki.

| Nabywca | Moment powstania przychodu z zaliczki | Sposób udokumentowania zaliczki | Sposób udokumentowania rozliczenia końcowego | Nr przykładu |

| Sprzedaż na rzecz innego przedsiębiorcy udokumentowana fakturą zaliczkową i końcową | Nr 1 i nr 8 | |||

| Przedsiębiorca | – | Faktura zaliczkowa | Faktura końcowa | |

| Sprzedaż na rzecz osoby prywatnej. Przychód z zaliczek powstaje w dacie ich otrzymania. Zaliczka i rozliczenie końcowe są dokumentowane paragonami i fakturami. | Nr 2 i nr 9 | |||

| Osoba prywatna | W dacie otrzymania zaliczki | Paragon oraz faktura zaliczkowa | Paragon oraz faktura zaliczkowa | |

| Sprzedaż na rzecz osoby prywatnej. Przychód z zaliczek powstaje w dacie ich otrzymania. Zaliczka i rozliczenie końcowe są dokumentowane tylko paragonami. | Nr 3 i nr 10 | |||

| Osoba prywatna | W dacie otrzymania zaliczki | Paragon | Paragon | |

| Sprzedaż na rzecz osoby prywatnej. Przychód z zaliczek powstaje w dacie ich końcowego rozliczenia. Zaliczka i rozliczenie końcowe są dokumentowane paragonami i fakturami. | Nr 4 i nr 11 | |||

| Osoba prywatna | W dacie rozliczenia końcowego | Paragon oraz faktura zaliczkowa | Paragon oraz faktura zaliczkowa | |

| Sprzedaż na rzecz osoby prywatnej. Przychód z zaliczek powstaje w dacie ich końcowego rozliczenia. Zaliczka i rozliczenie końcowe są jedynie paragonami. | Nr 5 i nr 12 | |||

| Osoba prywatna | W dacie rozliczenia końcowego | Paragon | Paragon | |

| Sprzedaż na rzecz osoby prywatnej. W momencie otrzymania zaliczki – brak kasy fiskalnej. Zaliczka udokumentowana fakturą zaliczkową. Rozliczenie końcowe ujęte na kasie oraz udokumentowane fakturą końcową. | Nr 6 i nr 13 | |||

| Osoba prywatna | Faktura zaliczkowa | Paragon oraz faktura zaliczkowa | ||

| Sprzedaż na rzecz osoby prywatnej. W momencie otrzymania zaliczki – brak kasy fiskalnej. Zaliczka udokumentowana fakturą zaliczkową. Rozliczenie końcowe ujęte tylko na kasie. | Nr 7 i nr 14 | |||

| Osoba prywatna | Faktura zaliczkowa | Paragon | ||

Sposób postępowania w powyższych przypadkach zostanie zaprezentowany w podziale na Użytkownika będącego podatnikiem VAT czynnym i zwolnionym z VAT.

a) Podatnik VAT czynny

Przykład 1

Sprzedaż na rzecz przedsiębiorcy.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto od innego przedsiębiorcy. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Sprzedaż jest opodatkowana stawką 23%.

Podczas wystawiania faktury zaliczkowej nie zostało oznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu dokumentu faktura zaliczkowa została ujęta jedynie w ewidencji sprzedaży VAT. Z racji tego, iż zaliczka nie została udokumentowana paragonem, wykazana w ewidencji sprzedaży faktura zaliczkowa nie będzie oznaczona jako faktura do paragonu.

Mimo oznaczenia, w konfiguracji, iż zaliczki są przychodem przedsiębiorcy – tu z racji braku jej ujęcia na kasie, zaliczka nie będzie przychodem.

W momencie wystawiania faktury końcowej w miesiącu lipcu nie zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu faktury końcowej:

- w ewidencji podatku dochodowego zostanie ujęta faktura końcowa z pełną netto zamówienia.

- w ewidencji podatku VAT zostanie ujęta pełna wartość netto rozliczenia końcowego.

Podsumowując, przedsiębiorca wykaże:

- przychód zostanie wykazany na podstawie faktury końcowej (kwota netto całego zamówienia),

- podatek VAT należny zostanie wykazany na podstawie faktury zaliczkowej oraz końcowej.

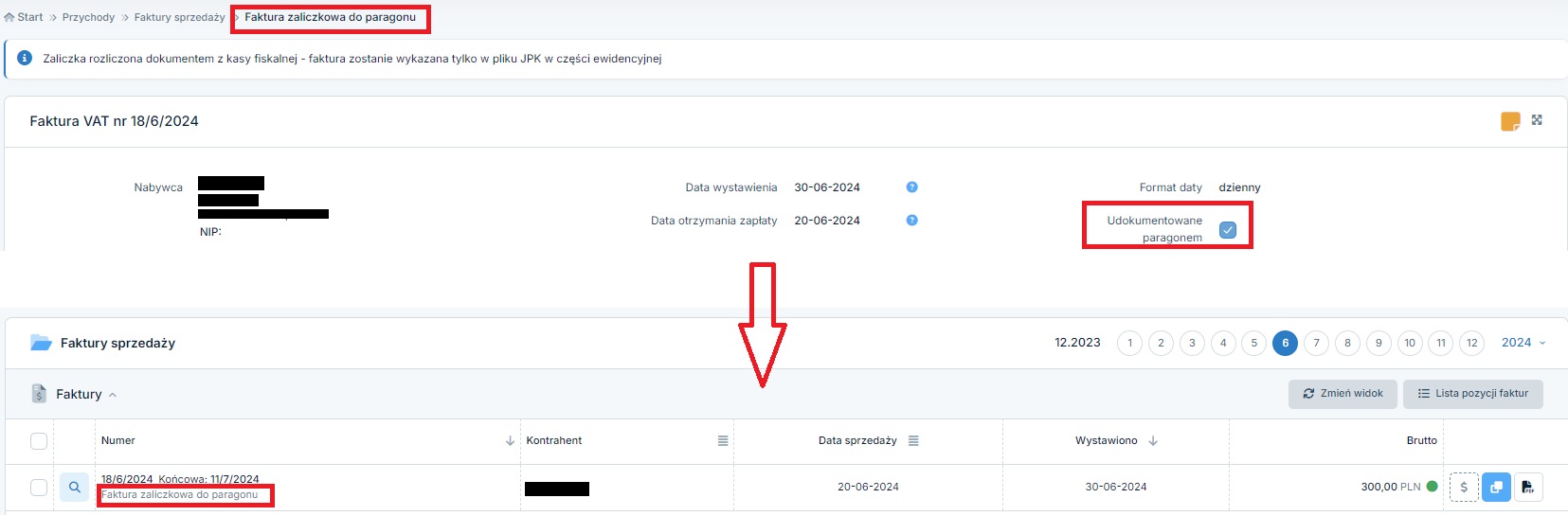

Przykład 2

Użytkownik ewidencjonuje sprzedaż na rzecz osób fizycznych nieprowadzących działalności i rolników ryczałtowych na kasie. Zaliczki są przychodem. Zarówno zaliczka jak i kwota końcowego rozliczenia zostały udokumentowane paragonem oraz fakturą do paragonu.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. Sprzedaż jest opodatkowana stawką 23%.

Podczas wystawiania faktury zostało oznaczone pole Udokumentowane paragonem. W związku z tym na formularzu została wyświetlona informacja “Zaliczka rozliczona dokumentem z kasy fiskalnej – faktura zostanie wykazana tylko w pliku JPK w części ewidencyjnej”

Po zatwierdzeniu dokumentu faktura została ujęta jedynie w ewidencji sprzedaży VAT. Jako dowód sprzedaży dla celów ujęcia w pliku JPK wskazana została faktura do paragonu. Wartość faktury nie będzie sumowana ze sprzedażą miesiąca czerwca.

Rozliczenie przychodu i podatku VAT na podstawie zaliczki nastąpi w ramach wprowadzonego raportu z kasy fiskalnej. Raport taki należy wprowadzić w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy. Użytkownik wprowadza pełną kwotę raportu – nie pomniejsza jej o wartość zaliczki.

Oznaczenie pola Udokumentowane paragonem podczas wystawiania faktury końcowej w miesiącu lipcu spowoduje wyświetlenie komunikatu o treści “Przychodem z faktury końcowej jest wartość zaliczek i rozliczenia końcowego, które nie zostały ujęte na kasie fiskalnej.”

Zatwierdzona faktura końcowa nie trafi do ewidencji w zakresie podatku dochodowego. Zostanie ujęta w ewidencji sprzedaży VAT z oznaczeniem, iż jest to faktura końcowa. Nie zwiększy ona podatku VAT w miesiącu lipcu.

Podatkowe rozliczenie przychodu i podatku VAT z kwoty wynikające z rozliczenia końcowego nastąpi na podstawie wprowadzonego w dany okresie raportu z kasy. Raport ten będzie obejmował jedynie kwotę końcowego rozliczenia.

Podsumowując, przedsiębiorca wykaże:

- przychód w miesiącu czerwcu i lipcu (odpowiednio w wartości netto zaliczki końcowego rozliczenia) na podstawie wprowadzonych raportów z kasy.

- podatek VAT należny – w miesiącu czerwcu i lipcu odpowiednio w wartości netto zaliczki końcowego rozliczenia) na podstawie wprowadzonych raportów z kasy. Dodatkowo w ewidencji sprzedaży VAT wykazane zostaną faktury zaliczkowa i końcowa oznaczone jako faktury do paragonu.

Przykład 3

Użytkownik ewidencjonuje sprzedaż na rzecz osób fizycznych nieprowadzących działalności i rolników ryczałtowych na kasie. Przychód z tytułu zaliczek powstaje w dacie ich otrzymania. Zarówno zaliczka jak i kwota końcowego rozliczenia zostały udokumentowane jedynie paragonem.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. Sprzedaż jest opodatkowana stawką 23%.,/p>

W związku z tym, że zaliczka jest przychodem w dacie jej otrzymania przedsiębiorca wprowadza raport zawierający kwotę zaliczki i rozliczenia końcowego. Raporty wprowadza w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy.

W takim wypadku Użytkownik nie dokonuje dodatkowych czynności – nawet jeśli zaliczka i rozliczenie końcowe jest w innych miesiącach. Sprzedaż będzie rozliczona:

- w zakresie przychodu – w dacie otrzymania zaliczki i końcowego rozliczenia na podstawie wprowadzonych raportów z kasy.

- w zakresie VAT w dacie otrzymania zaliczki i końcowego rozliczenia na podstawie wprowadzonych raportów z kasy.

Przykład 4

Przedsiębiorca prowadzi ewidencje za pomocą kasy rejestrującej. Ustalił, dla zaliczek ewidencjonowanych na kasie przychód powstaje w dacie końcowego rozliczenia.

Zaliczka i kwota końcowego rozliczenia jest dokumentowana paragonem oraz fakturą.

Przedsiębiorca w dniu 20.08.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto. Zaliczka dotyczy dostawy, która zostanie wykonana we wrześniu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. Sprzedaż jest opodatkowana stawką 23%.

Podczas wystawiania faktury zaliczkowej zostało zaznaczone pole Udokumentowane paragonem. Został wyświetlony komunikat “Zaliczka rozliczona dokumentem z kasy fiskalnej – faktura zostanie wykazana tylko w pliku JPK w części ewidencyjnej”.

Po zatwierdzeniu dokumentu faktura zaliczkowa została ujęta jedynie w ewidencji sprzedaży VAT. Zostanie ona ujęta jako faktura do paragonu, nie będzie więc sumowana z pozostałą sprzedażą wykazaną w miesiąc sierpniu.

W związku, z tym iż kwota zaliczki nie jest przychodem w działalności po wprowadzeniu raportu, w którym została zaewidencjonowana zaliczka, konieczne będzie zmniejszenie wykazanego przychodu o wartość netto zaliczki.

Wartość netto zaliczki to 243,90 zł (300 zł brutto /1,23).

Zapisu tego należy dokonać przez zakładkę Sprzedaż ➡ Faktury ➡ inne przychody ➡ przychód uniwersalny nie VAT. Sposób uzupełnienia poszczególnych pól, w przypadku Użytkownika rozliczającego podatek dochodowy w oparciu o KPIR oraz o ewidencje przychodów dla ryczałtu zawiera poniższa tabela.

| Nazwa pola | Zasady ogólne (KPIR) | Ryczałt od przychodów ewidencjonowanych (ewidencja przychodów) |

| Numer dokumentu | Nadany przez Użytkownika | |

| Opis | Raport miesięczny z kasy fiskalnej | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Pole puste | |

| Nabywca | Pole puste | |

| Waluta | PLN | |

| Sprzedaż wliczana do limitu kasy fiskalnej | Pole puste | |

| Ewidencja podatkowa | Księga Przychodów i Rozchodów – wartość sprzedanych towarów i usług, wpis w dacie wystawienia. | Wpis do Ewidencji Przychodów – w dacie wystawienia |

| Wartość sprzedaży/ Kwota | Kwota netto zaliczki (243,90 zł) ze znakiem minus. | Kwota netto zaliczki (243,90 zł) ze znakiem minus. Kwota przy odpowiedniej stawce ryczałtu. |

W momencie wystawiania faktury końcowej w miesiącu wrześniu zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu faktury końcowej:

- w ewidencji podatku dochodowego zostanie ujęta faktura końcowa z kwotą netto zaliczki,

- w ewidencji podatku VAT zostanie ujęta wartość netto rozliczenia końcowego. Z racji, tego, iż rozliczenie końcowe zostało zaewidencjonowane na kasie, faktura zostanie oznaczona jako faktura do paragonu.

Dodatkowo Użytkownik wartość końcowego rozliczenia zostanie wprowadzona przez dodanie raportu z kasy fiskalnej, w zakładce Kasa fiskalna.

Podsumowując, przedsiębiorca wykaże:

- przychód w miesiącu sprzedaży (wrześniu) na podstawie faktury końcowej (kwota netto zaliczki) oraz raportu z kasy fiskalnej (kwota netto końcowego rozliczenia),

- podatek VAT należny na podstawie raportów z kasy fiskalnej. Faktura zaliczkowa i końcowa oznaczone jako faktury do paragonu, będą ujęte jedynie w części ewidencyjnej.

Przykład 5

Przedsiębiorca prowadzi ewidencje za pomocą kasy rejestrującej. Ustalił, dla zaliczek ewidencjonowanych na kasie przychód powstaje w dacie końcowego rozliczenia.

Zaliczka i kwota końcowego rozliczenia są udokumentowane jedynie paragonem.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. Sprzedaż jest opodatkowana stawką 23%.,/p>

W związku z tym, że zaliczka jest przychodem w dacie rozliczenia końcowego, przedsiębiorca wprowadzając raport z kasy zawierający zaliczkę – zmniejsza go o kwotę zaliczki. Raporty wprowadza w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy.

Następnie kwotę zaliczki wykazuje w ewidencji sprzedaży VAT. Księgowania dokonuje w zakładce Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny VAT. Sposób uzupełnienia kolejnych pól prezentuje tabela.

| Nazwa pola | Zasady ogólne (KPIR) | Ryczałt od przychodów ewidencjonowanych (ewidencja przychodów) |

| Numer dokumentu | Nadany przez Użytkownika | |

| Opis | Raport miesięczny z kasy fiskalnej | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Pole puste | |

| Nabywca | Pole puste | |

| Waluta | PLN | |

| Sprzedaż wliczana do limitu kasy fiskalnej, sprzedaż bezrachunkowa | Pole puste | |

| Ewidencja podatkowa dla podatku dochodowego. | Księga Przychodów i Rozchodów – brak wpisu | Wpis do Ewidencji Przychodów – brak wpisu |

| Ewidencja sprzedaż VAT | Wpis standardowy w dacie wystawienia | |

| Oznaczenia dla JPK | Zaznaczone zostaje pole “Uwzględniaj w JPK”. Dowód sprzedaży – zbiorczy dokument wewnętrzny ze sprzedażą z kas rejestrujących. | |

| Wartość sprzedaży/ Kwota | Kwota netto zaliczki (243,90 zł) przy stawce 23% | |

W miesiącu lipcu sprzedawca ewidencjonuje na kasie kwotę rozliczenia końcowego (1200 zł brutto). Raport z kasy fiskalnej wprowadza, łącznie z zaewidencjonowaną kwotą końcowego rozliczenia. Dodatkowo konieczne będzie ręczne zaksięgowanie przychodu w wartości netto zaliczki. Zapisu tego dokonuje przez Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT. Sposób uzupełnienia kolejnych pól prezentuje tabela.

| Nazwa pola | Zasady ogólne (KPIR) | Ryczałt od przychodów ewidencjonowanych (ewidencja przychodów) |

| Numer dokumentu | Nadany przez Użytkownika | |

| Opis | Raport miesięczny z kasy fiskalnej | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Pole puste | |

| Nabywca | Pole puste | |

| Waluta | PLN | |

| Sprzedaż wliczana do limitu kasy fiskalnej | Pole puste | |

| Ewidencja podatkowa | Księga Przychodów i Rozchodów – wartość sprzedanych towarów i usług, wpis w dacie wystawienia. | Wpis do Ewidencji Przychodów – w dacie wystawienia |

| Wartość sprzedaży/Kwota | Kwota netto zaliczki (243,90 zł) | Kwota netto zaliczki (243,90 zł) przy odpowiedniej stawce ryczałtu. |

Ostatecznie sprzedaż będzie rozliczona:

- w zakresie przychodu – w dacie sprzedaży z końcowego rozliczenia – lipiec (na podstawie raportu z kwotą końcowego rozliczenia i ręcznego księgowania zaliczki),

- w zakresie VAT – w dacie otrzymania zaliczki podstawie wprowadzonych raportów z kasy (czerwiec) i raportu z kwotą końcowego rozliczenia w lipcu.

Uwaga!

W przypadku kiedy zaliczka i rozliczenie końcowe byłoby z tego samego miesiąca:

- użytkownik wprowadza raporty z kasą z kwotami zaliczki i końcowego rozliczenia,

- nie dokonuje dodatkowych ręcznych księgowań.

Przykład 6

Przedsiębiorca w momencie otrzymania zaliczki nie prowadzi ewidencji na kasie fiskalnej. W momencie rozliczenia końcowego sprzedaż jest ewidencjonowana na kasie.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. Sprzedaż jest opodatkowana stawką 23%.

W związku z brakiem obowiązku posiadania kasy fiskalnej przedsiębiorca nie zaewidencjonował w czerwcu zaliczki na kasie. Udokumentował ją fakturą zaliczkową.

Podczas wystawiania faktury zaliczkowej nie zostało oznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu dokumentu faktura została ujęta jedynie w ewidencji sprzedaży VAT. Z racji tego, iż zaliczka nie została udokumentowana paragonem, wykazana w ewidencji sprzedaży faktura zaliczkowa nie będzie oznaczona jako faktura do paragonu.

Od miesiąca lipca przedsiębiorca posiada kasę fiskalną. Kwotę rozliczenia końcowego zaewidencjonował na kasie. W momencie wystawiania faktury końcowej w miesiącu lipcu zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu faktury końcowej:

- w ewidencji podatku dochodowego ujęta zostanie wartość netto zaliczki (nie zaewidencjonowanej na kasie a tym samym nie ujętej w raporcie z kasy). Wartość ta zostanie ujęta z numerem faktury końcowej do paragonu.

- w ewidencji podatku VAT zostanie ujęta wartość netto rozliczenia końcowego. Z racji, tego, iż rozliczenie końcowe zostało zaewidencjonowane na kasie, faktura zostanie oznaczona jako faktura do paragonu.

Dodatkowo w zakładce Sprzedaż ➡ Kasa fiskalna Użytkownik wprowadził raport dobowy obejmujący kwotę rozliczenia końcowego.

Podsumowując, przedsiębiorca wykaże:

- przychód na podstawie faktury końcowej (kwota netto zaliczki) oraz raportu z kasy fiskalnej obejmującej rozliczenie końcowe.

- podatek VAT należny na podstawie faktury zaliczkowej oraz raportu z kasy fiskalnej obejmującego kwotę rozliczenia końcowego. W ewidencji sprzedaży widoczna będzie też faktura końcowa. Będzie ona oznaczona jako faktura do paragonu.

Przykład 7

Przedsiębiorca w momencie otrzymania zaliczki nie prowadzi ewidencji na kasie fiskalnej. W momencie rozliczenia końcowego sprzedaż jest ewidencjonowana na kasie.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł brutto. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. Sprzedaż jest opodatkowana stawką 23%.

W związku z brakiem obowiązku posiadania kasy fiskalnej przedsiębiorca nie zaewidencjonował w czerwcu zaliczki na kasie. Udokumentował ją fakturą zaliczkową.

Podczas wystawiania faktury zaliczkowej nie zostało oznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu dokumentu faktura została ujęta jedynie w ewidencji sprzedaży VAT. Z racji tego, iż zaliczka nie została udokumentowana paragonem, wykazana w ewidencji sprzedaży faktura zaliczkowa nie będzie oznaczona jako faktura do paragonu.

Od miesiąca lipca przedsiębiorca posiada kasę fiskalną. Kwotę rozliczenia końcowego zaewidencjonował wyłącznie na kasie.

W zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy Użytkownik wprowadził raport dobowy obejmujący kwotę rozliczenia końcowego.

Dodatkowo konieczne będzie wprowadzenie wartości netto zaliczki jako przychodu w dacie rozliczenia końcowego. Księgowanie jest dokonywane przez zakładkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT. Sposób uzupełnienia kolejnych pól prezentuje tabela.

| Nazwa pola | Zasady ogólne (KPIR) | Ryczałt od przychodów ewidencjonowanych (ewidencja przychodów) |

| Numer dokumentu | Nadany przez Użytkownika | |

| Opis | Raport miesięczny z kasy fiskalnej | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Pole puste | |

| Nabywca | Pole puste | |

| Waluta | PLN | |

| Sprzedaż wliczana do limitu kasy fiskalnej | Pole puste | |

| Ewidencja podatkowa | Księga Przychodów i Rozchodów – wartość sprzedanych towarów i usług, wpis w dacie wystawienia. | Wpis do Ewidencji Przychodów – w dacie wystawienia |

| Wartość sprzedaży/ Kwota | Kwota netto zaliczki (243,90 zł) | Kwota netto zaliczki (243,90 zł) przy odpowiedniej stawce ryczałtu. |

Podsumowując, przedsiębiorca wykaże:

- przychód w kwocie końcowego rozliczenia na podstawie raportu z kasy w miesiącu lipcu oraz w kwocie zaliczki również w lipcu za pomocą dodatkowego zapisu.

- podatek VAT należny na podstawie faktury zaliczkowej oraz raportu z kasy fiskalnej obejmującego kwotę rozliczenia końcowego. W ewidencji sprzedaży widoczna będzie też faktura końcowa. Będzie ona oznaczona jako faktura do paragonu.

b) Podatnik korzystający ze zwolnienia z VAT

Przykład 8

Sprzedaż na rzecz przedsiębiorcy.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł od innego przedsiębiorcy. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł.

Podczas wystawiania faktury zaliczkowej nie zostało oznaczone pole Udokumentowane paragonem.

Zatwierdzona faktura zaliczkowa nie jest wykazywana w ewidencjach podatkowych.

W momencie wystawiania faktury końcowej w miesiącu lipcu nie zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu faktury końcowej w ewidencji dla podatku dochodowego ujęta została pełna kwota przychodu 1500 zł.

Przykład 9

Użytkownik ewidencjonuje sprzedaż na rzecz osób fizycznych nieprowadzących działalności i rolników ryczałtowych na kasie. Zaliczki są przychodem. Zarówno zaliczka jak i kwota końcowego rozliczenia zostały udokumentowane paragonem oraz fakturą do paragonu.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna. ,/p>

Podczas wystawiania faktury zostało oznaczone pole Udokumentowane paragonem. W związku z tym na formularzu została wyświetlona informacja “Zaliczka rozliczona dokumentem z kasy fiskalnej – faktura zostanie wykazana tylko w pliku JPK w części ewidencyjnej”>/p>

Zatwierdzona faktura zaliczkowa nie trafi do ewidencji podatkowych.

Rozliczenie przychodu w kwocie zaliczki nastąpi w ramach wprowadzonego raportu z kasy fiskalnej. Raport taki należy wprowadzić w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy. Użytkownik wprowadza pełną kwotę raportu.

Oznaczenie pola Udokumentowane paragonem podczas wystawiania faktury końcowej w miesiącu lipcu spowoduje wyświetlenie komunikatu o treści “Przychodem z faktury końcowej jest wartość zaliczek i rozliczenia końcowego, które nie zostały ujęte na kasie fiskalnej.”

Zatwierdzona faktura końcowa nie trafi do ewidencji w zakresie podatku dochodowego. Podatkowe rozliczenie przychodu z rozliczenia końcowego nastąpi na podstawie wprowadzonego w dany okresie raportu z kasy. Raport ten będzie obejmował jedynie kwotę końcowego rozliczenia.

Podsumowując przedsiębiorca wykaże przychód w miesiącu czerwcu i lipcu (odpowiednio w wartości netto zaliczki końcowego rozliczenia) na podstawie wprowadzonych raportów z kasy.

Przykład 10

Użytkownik ewidencjonuje sprzedaż na rzecz osób fizycznych nieprowadzących działalności i rolników ryczałtowych na kasie. Przychód z tytułu zaliczek powstaje w dacie ich otrzymania. Zarówno zaliczka jak i kwota końcowego rozliczenia zostały udokumentowane jedynie paragonem.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna.

W związku z tym, że zaliczka jest przychodem w dacie jej otrzymania przedsiębiorca wprowadza raport zawierający kwotę zaliczki w lipcu kwotę rozliczenia końcowego. Raporty wprowadza w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy.

W takim wypadku Użytkownik nie dokonuje dodatkowych czynności – nawet jeśli zaliczka i rozliczenie końcowe jest w innych miesiącach. Przychód ze sprzedaży zostanie rozliczony w odpowiednio w dacie otrzymania zaliczki oraz końcowego rozliczenia na podstawie wprowadzonych raportów dobowych.

Przykład 11

Przedsiębiorca prowadzi ewidencje za pomocą kasy rejestrującej. Ustalił, że dla zaliczek ewidencjonowanych na kasie przychód powstaje w dacie końcowego rozliczenia.

Zaliczka i kwota końcowego rozliczenia jest dokumentowana paragonem oraz fakturą.

Przedsiębiorca w dniu 20.08.2024 r. otrzymał zaliczkę w kwocie 300 zł. Zaliczka dotyczy dostawy, która zostanie wykonana we wrześniu na kwotę 1500 zł. Nabywcą jest osoba fizyczna.

Podczas wystawiania faktury zaliczkowej zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu dokumentu faktura zaliczkowa nie została ujęta w ewidencjach podatkowych.

W związku, z tym iż kwota zaliczki nie jest przychodem w działalności Użytkownik, księgując wartość raportu fiskalnego w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy, pomniejsza go o kwotę zaliczki.

W momencie wystawiania faktury końcowej w miesiącu wrześniu zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu faktury końcowej w ewidencji podatku dochodowego zostanie ujęta faktura końcowa z kwotą zaliczki.

Dodatkowo Użytkownik wartość końcowego rozliczenia zostanie wprowadzona przez dodanie raportu z kasy fiskalnej, w zakładce Kasa fiskalna.

Podsumowując, przedsiębiorca wykaże przychód w miesiącu sprzedaży (wrześniu) na podstawie faktury końcowej (kwota zaliczki) oraz raportu z kasy fiskalnej (kwota końcowego rozliczenia).

Przykład 12

Przedsiębiorca prowadzi ewidencje za pomocą kasy rejestrującej. Ustalił, dla zaliczek ewidencjonowanych na kasie przychód powstaje w dacie końcowego rozliczenia.

Zaliczka i kwota końcowego rozliczenia są udokumentowane jedynie paragonem.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna.

W związku z tym, że zaliczka jest przychodem w dacie rozliczenia końcowego, przedsiębiorca wprowadzając raport z kasy zawierający zaliczkę – zmniejsza go o kwotę zaliczki. Raporty wprowadza w zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy.

W miesiącu lipcu sprzedawca ewidencjonuje na kasie kwotę rozliczenia końcowego (1200 zł). Raport z kasy fiskalnej wprowadza, łącznie z zaewidencjonowaną kwotą końcowego rozliczenia. Dodatkowo konieczne będzie ręczne zaksięgowanie przychodu w wartości zaliczki. Zapisu tego dokonuje przez Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT. Sposób uzupełnienia kolejnych pól prezentuje tabela.

| Nazwa pola | Zasady ogólne (KPIR) | Ryczałt od przychodów ewidencjonowanych (ewidencja przychodów) |

| Numer dokumentu | Nadany przez Użytkownika | |

| Opis | Raport miesięczny z kasy fiskalnej | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Pole puste | |

| Nabywca | Pole puste | |

| Waluta | PLN | |

| Sprzedaż wliczana do limitu kasy fiskalnej | Pole puste | |

| Ewidencja podatkowa | Księga Przychodów i Rozchodów – wartość sprzedanych towarów i usług, wpis w dacie wystawienia. | Wpis do Ewidencji Przychodów – w dacie wystawienia |

| Wartość sprzedaży/ Kwota | Kwota zaliczki 300 zł | Kwota zaliczki 300 zł przy odpowiedniej stawce ryczałtu. |

Ostatecznie przychód zostanie ujęty w dacie sprzedaży z końcowego rozliczenia (lipiec) na podstawie raportu z kwotą końcowego rozliczenia i ręcznego księgowania zaliczki.

Uwaga!

W przypadku kiedy zaliczka i rozliczenie końcowe byłoby z tego samego miesiąca:

- użytkownik wprowadza raporty z kasą z kwotami zaliczki i końcowego rozliczenia,

- nie dokonuje dodatkowych ręcznych księgowań.

Przykład 13

Przedsiębiorca w momencie otrzymania zaliczki nie prowadzi ewidencji na kasie fiskalnej. W momencie rozliczenia końcowego sprzedaż jest ewidencjonowana na kasie.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna.

W związku z brakiem obowiązku posiadania kasy fiskalnej przedsiębiorca nie zaewidencjonował w czerwcu zaliczki na kasie. Udokumentował ją fakturą zaliczkową.

Podczas wystawiania faktury zaliczkowej nie zostało oznaczone pole Udokumentowane paragonem.

Zatwierdzona zaliczka nie została ujęta w ewidencjach podatkowych.

Od miesiąca lipca przedsiębiorca posiada kasę fiskalną. Kwotę rozliczenia końcowego zaewidencjonował na kasie. W momencie wystawiania faktury końcowej w miesiącu lipcu zostało zaznaczone pole Udokumentowane paragonem.

Po zatwierdzeniu faktury końcowej w ewidencji podatku dochodowego ujęta zostanie wartość zaliczki (nie zaewidencjonowanej na kasie a tym samym nie ujętej w raporcie z kasy). Wartość ta zostanie ujęta z numerem faktury końcowej do paragonu.

Dodatkowo w zakładce Sprzedaż ➡ Kasa fiskalna Użytkownik wprowadził raport dobowy obejmujący kwotę rozliczenia końcowego.

Podsumowując, przedsiębiorca wykaże przychód na podstawie faktury końcowej (kwota zaliczki) oraz raportu z kasy fiskalnej obejmującej rozliczenie końcowe.

Przykład 14

Przedsiębiorca w momencie otrzymania zaliczki nie prowadzi ewidencji na kasie fiskalnej. W momencie rozliczenia końcowego sprzedaż jest ewidencjonowana na kasie.

Przedsiębiorca w dniu 20.06.2024 r. otrzymał zaliczkę w kwocie 300 zł. Zaliczka dotyczy dostawy, która zostanie wykonana w lipcu na kwotę 1500 zł. Nabywcą jest osoba fizyczna.

W związku z brakiem obowiązku posiadania kasy fiskalnej przedsiębiorca nie zaewidencjonował w czerwcu zaliczki na kasie. Udokumentował ją fakturą zaliczkową.

Podczas wystawiania faktury zaliczkowej nie zostało oznaczone pole Udokumentowane paragonem.

Zatwierdzona zaliczka nie została ujęta w ewidencjach podatkowych.

Od miesiąca lipca przedsiębiorca posiada kasę fiskalną. Kwotę rozliczenia końcowego zaewidencjonował wyłącznie na kasie.

W zakładce Sprzedaż ➡ Kasa fiskalna ➡ Wydruk dobowy Użytkownik wprowadził raport dobowy obejmujący kwotę rozliczenia końcowego.

Dodatkowo konieczne będzie wprowadzenie wartości zaliczki jako przychodu w dacie rozliczenia końcowego. Księgowanie jest dokonywane przez zakładkę Sprzedaż ➡ Faktury ➡ Inne przychody ➡ Przychód uniwersalny nie VAT. Sposób uzupełnienia kolejnych pól prezentuje tabela.

| Nazwa pola | Zasady ogólne (KPIR) | Ryczałt od przychodów ewidencjonowanych (ewidencja przychodów) |

| Numer dokumentu | Nadany przez Użytkownika | |

| Opis | Raport miesięczny z kasy fiskalnej | |

| Data wystawienia | Ostatni dzień miesiąca | |

| Data sprzedaży | Pole puste | |

| Data sprzedaży | Pole puste | |

| Nabywca | Pole puste | |

| Waluta | PLN | |

| Sprzedaż wliczana do limitu kasy fiskalnej | Pole puste | |

| Ewidencja podatkowa | Księga Przychodów i Rozchodów – wartość sprzedanych towarów i usług, wpis w dacie wystawienia. | Wpis do Ewidencji Przychodów – w dacie wystawienia |

| Wartość sprzedaży/ Kwota | Kwota zaliczki (300 zł) | Kwota zaliczki (300 zł) przy odpowiedniej stawce ryczałtu. |

Podsumowując, przedsiębiorca wykaże przychód w kwocie końcowego rozliczenia na podstawie raportu z kasy w miesiącu lipcu oraz w kwocie zaliczki również w lipcu za pomocą dodatkowego zapisu.

Autor: Katarzyna Kisiel – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury