Likwidacja środka trwałego z działalności może mieć różne powody. Jednym z nich może być Zniszczenie lub utrata środka trwałego.

Jakie konsekwencje księgowe się z tym wiążą?

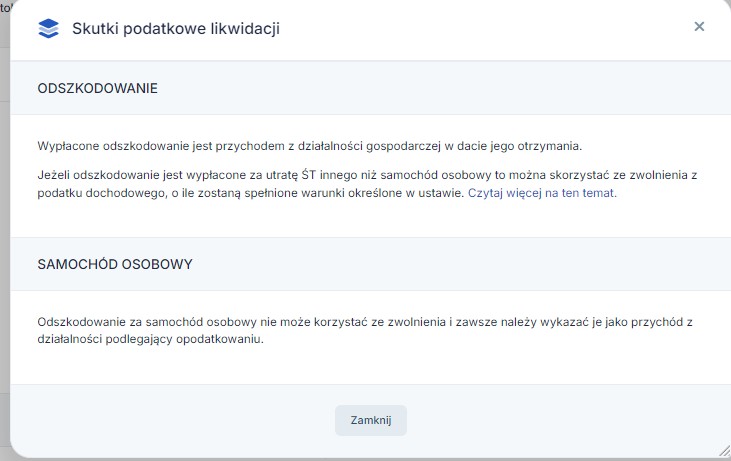

Likwidacja środka trwałego poprzez opcję Zniszczenie lub utrata środka trwałego nie powoduje skutku podatkowego. Dopiero przyznane odszkodowanie podlega opodatkowaniu.

Wycofanie środka trwałego w IFIRMA – Zniszczenie lub utrata środka trwałego

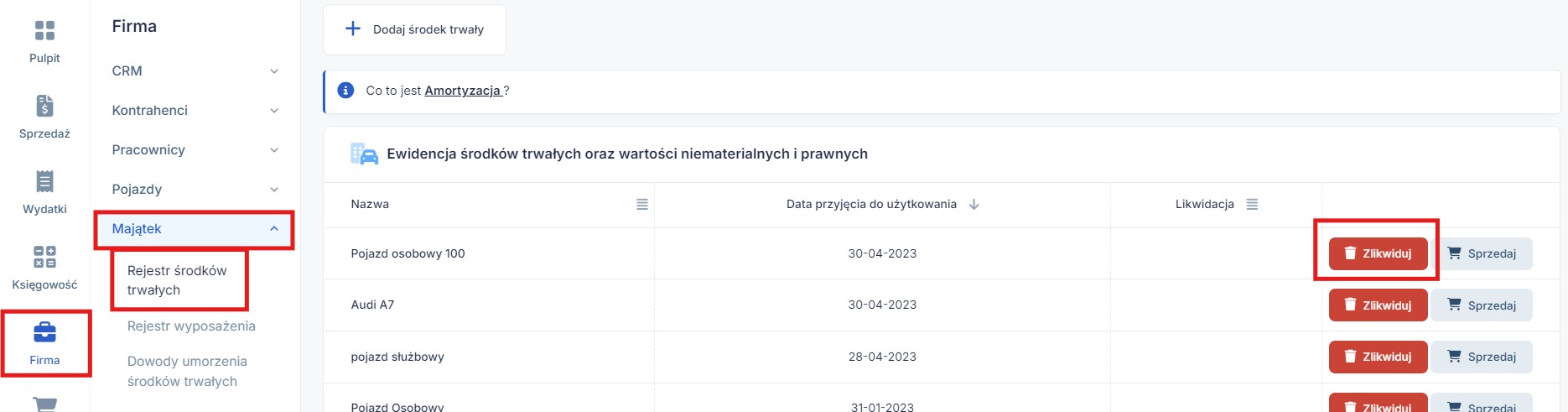

W serwisie likwidacji środków trwałych dokonujemy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

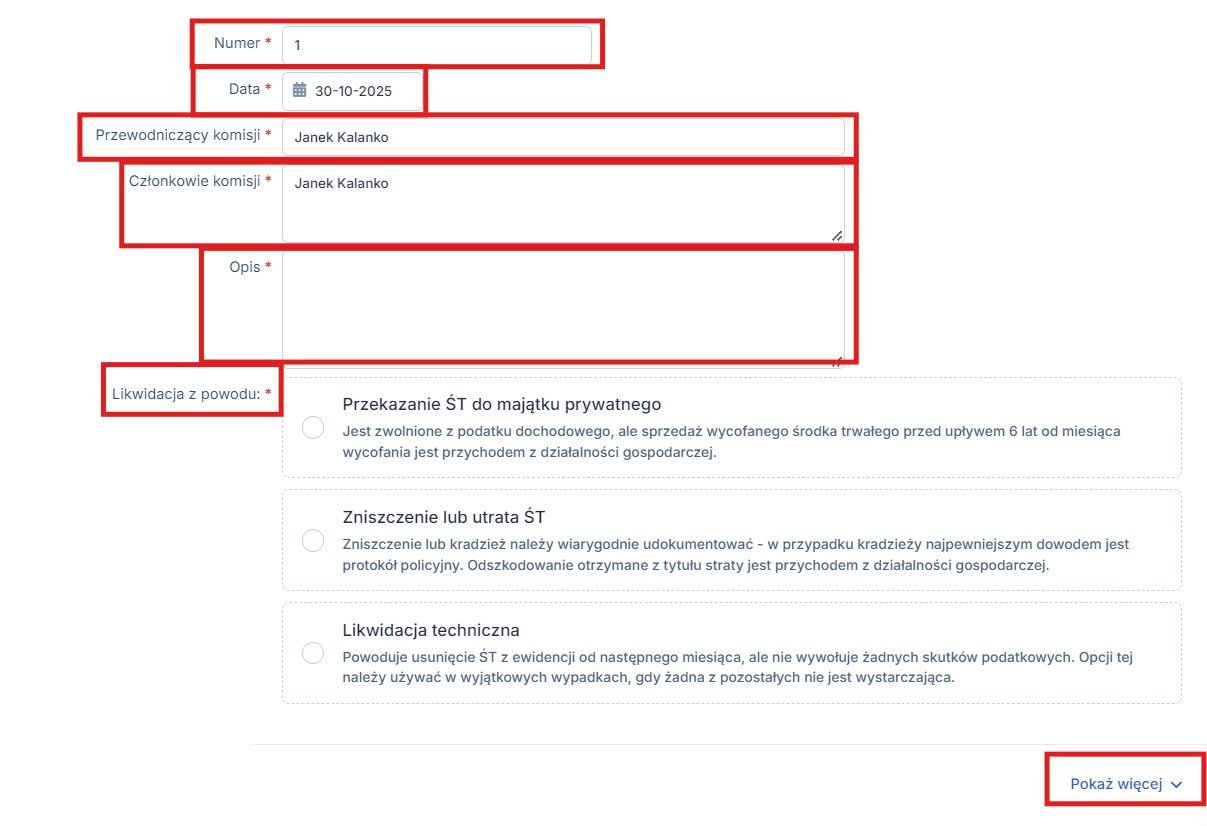

Należy uzupełnić protokół likwidacji o takie informacje jak:

- Numer,

- data utworzenia,

- przewodniczącego oraz członków komisji,

- opis,

- powód likwidacji.

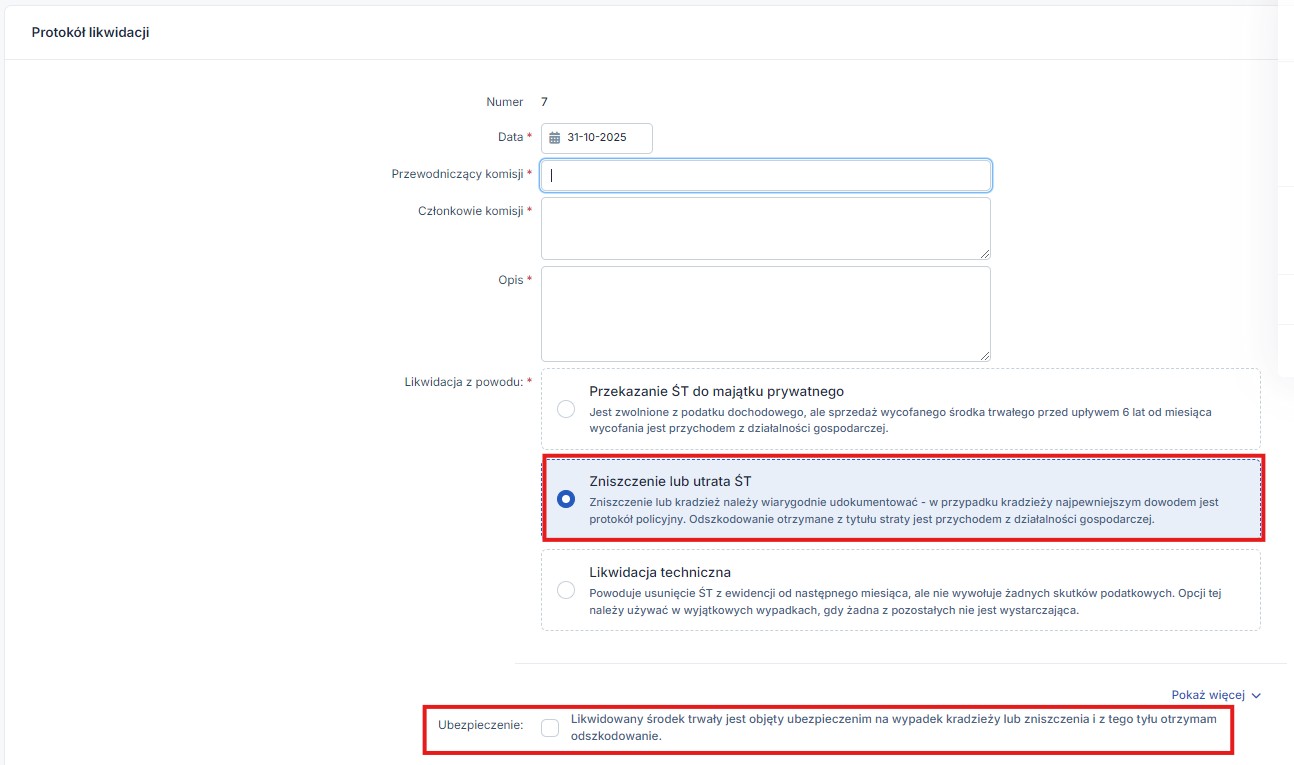

Następnie należy wybrać Zniszczenie lub utrata środka trwałego, po wybraniu tej opcji pojawi się dodatkowy checkbox “Ubezpieczenie: Likwidowany środek trwały jest objęty ubezpieczeniem na wypadek kradzieży lub zniszczenia i z tego tytułu otrzymam odszkodowanie.”

po zaznaczeniu checkboxa dotyczącego ubezpieczenia i zatwierdzeniu likwidacji, pojawi się dodatkowa informacja dotycząca księgowania przychodu z tytułu odszkodowania:

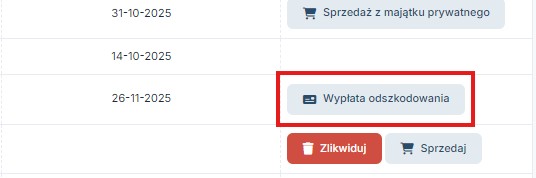

dodatkowo w rejestrze środków trwałych pojawi się możliwość zaksięgowania odszkodowania:

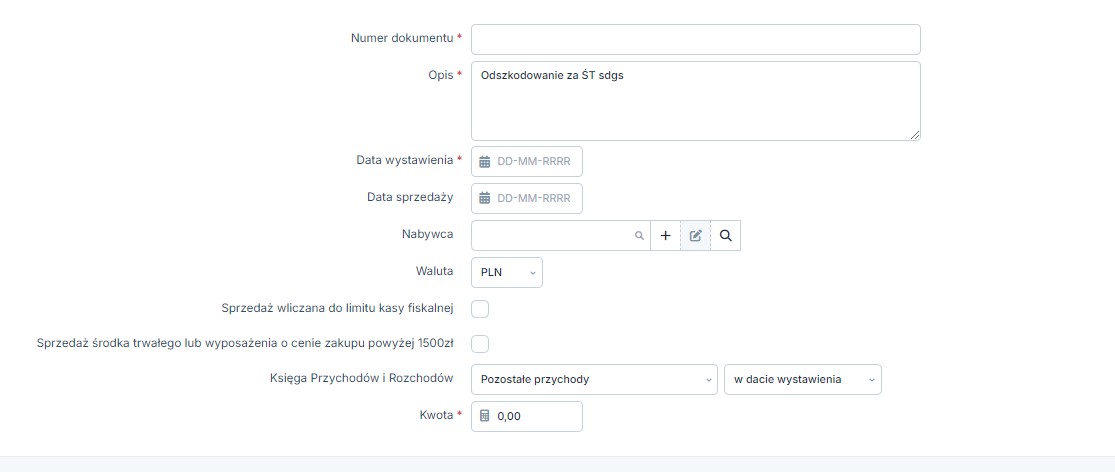

gdzie należy wypełnić formularz, wskazując szczegóły przyznanego odszkodowania:

Ważne!

Odszkodowanie wpływa jedynie na podatek dochodowy, nie jest opodatkowane podatkiem VAT.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość