Spis treści:

- Inwestycje w kontrakty terminowe - co to jest?

- Inwestycje walutowe na rynku FOREX

- Pochodne instrumentów finansowych - definicja

- Opodatkowanie przychodów z kapitałów pieniężnych

- Przychody z inwestycji w kontraktach terminowych poprzez rachunki założone na firmę - jak rozliczyć?

- Przychody w kontraktach terminowych poprzez rachunki założone na firmę w PIT-38

- Przychody z kapitałów pieniężnych w serwisie ifirma.pl

- Podsumowanie

Coraz odważniej inwestujemy swoje zasoby finansowe w alternatywne instrumenty finansowe. Takie transakcje można przeprowadzać nie tylko prywatnie, ale również w prowadzonej działalności gospodarczej. W tym miejscu rodzi się pytanie, w jaki sposób powinny być rozliczone przychody z inwestycji w kontraktach terminowych dokonywane poprzez rachunki założone na firmę?

1. Inwestycje w kontrakty terminowe – co to jest?

Wiele pojęć, jakie się pojawiają w przestrzeni publicznej, dla wielu z nas nie jest znane, dlatego też, zanim przejdziemy do zasadniczego tematu postaramy się przybliżyć termin “inwestycji w kontrakty terminowe”. Jak można przeczytać w przewodniku Giełdy Papierów Wartościowych (GPW) kontrakty terminowe (z ang. futures contracts), to jeden z najbardziej popularnych instrumentów pochodnych będący przedmiotem obrotu na rynkach giełdowych.

| Pod pojęciem “kontrakt” należy rozumieć umowę z innym inwestorem |

| W kontraktach terminowych dochodzi do zawarcia umowy pomiędzy dwoma inwestorami, w ramach której dochodzi do zakupu np.: akcji, obligacji, waluty |

| Istotnym elementem umowy jest określenie ceny, po jakiej zostanie rozliczony kontrakt, cena ta jest określana terminem ceny terminowej lub ceny futures |

| Kluczowe dla transakcji terminowych jest to, że znana jest cena rozliczenia transakcji w przyszłości, bez względu na to, jaka w tym czasie będzie jego wartość rynkowa |

Stronami umowy są:

|

| W momencie upływu terminu kontraktu nie ma możliwości wycofania się z umowy |

| Kontrakty terminowe zabezpieczają kupującego przed wahaniami cen instrumentu bazowego będącego przedmiotem transakcji |

Przykład 1

Przedsiębiorca umówił się na kontrakt terminowy obejmujący 100 sztuk akcji spółki giełdowej po cenie 150 zł za sztukę (cena bazowa). W momencie wygaśnięcia kontraktu akcje tej spółki osiągnęły wartość po 170 zł za sztukę. W tym przypadku sprzedający kontrakt osiągnął zysk w kwocie 20 zł za akcję (170 zł – 150 zł), co daje 2.000 zł za 100 szt. akcji, dla kupującego kontrakt jest to strata, ponieważ musi zapłacić więcej, niż pierwotnie uzyskał z tej transakcji. ,/p>

Przykład 2

Przedsiębiorca umówił się na kontrakt terminowy obejmujący 100 sztuk akcji spółki giełdowej po cenie 150 zł za sztukę. W momencie wygaśnięcia kontraktu akcje tej spółki osiągnęły wartość po 120 zł za sztukę. W tym przypadku kupujący kontrakt osiągnął zysk w kwocie 30 zł za akcję (150 zł – 120 zł), co daje 3.000 zł za 100 szt. akcji, dla sprzedającego kontrakt jest to strata, ponieważ uzyskał mniej, niż pierwotnie zapłacił.

Inwestycje w kontrakty terminowe zostały opisane w sposób bardzo uproszczony, żeby tylko zasygnalizować temat, który wymaga rozległej wiedzy w obszarze inwestycji w różnego rodzaju instrumenty finansowe. Ta tematyka jest bardzo złożona i wymaga systematycznego śledzenia rynków finansowych i obowiązujących tam zasad. Na potrzeby naszych rozważań istotna jest informacja, z której wynika, że w wyniku przeprowadzania takich transakcji można uzyskać zysk lub ponieść z tego tytułu stratę, to jest kluczowe.

2. Inwestycje walutowe na rynku FOREX

Rynek FOREX jest to międzynarodowa giełda wymiany walut, na której dochodzi do wymiany walut po ustalonej cenie. Przedmiotem obrotu na rynku FOREX są waluty, ale w różnej postaci, nie tylko w formie zakupu i późniejszej sprzedaży. Zarabia się lub traci pomiędzy cenami otwarcia i zamknięcia danej waluty, nie musi dochodzić do fizycznego zakupu waluty. Popularne wśród inwestorów są również kontrakty na różnice kursowe. Najwyższa Izba Kontroli (NIK) ostrzega, że inwestycje na rynku FOREX są obarczone bardzo wysokim ryzykiem. Dlatego w ocenie NIK inwestowanie na rynku FOREX powinny podejmować osoby posiadające odpowiednie doświadczenie w operacjach finansowych i świadomość ponoszonego ryzyka. Na stronie internetowej Komisji Nadzoru Finansowego (KNF) zamieszczone zostały różnego rodzaju materiały informacyjne i edukacyjne na temat działania rynku FOREX, co może się przydać początkującym inwestorom. W przypadku inwestowania na rynku FOREX mogą zostać również wygenerowane zyski, jak i straty.

3. Pochodne instrumentów finansowych – definicja

Zanim opiszemy, w jaki sposób rozliczać przychody z inwestycji w kontraktach terminowych odniesiemy się do definicji pochodnych instrumentów finansowych, która znalazła się w ustawie o podatku dochodowym od osób fizycznych.

W tej sytuacji nie pozostaje nam nic innego, jak sięgnąć do ustawy o obrocie instrumentami finansowymi.

4. Opodatkowanie przychodów z kapitałów pieniężnych

Jak sobie sięgniemy do ustawy o podatku dochodowym od osób fizycznych, to przeczytamy, że za przychody z kapitałów pieniężnych uważa się m.in. przychody z odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających. Oznacza to, że tego typu transakcje są opodatkowane w sposób zryczałtowany według stawki 19% (art. 30b ustawy o PIT). Co do zasady przychodów opodatkowanych w sposób zryczałtowany nie łączy się z przychodami z innych źródeł, a więc m.in. z przychodami z działalności gospodarczej. W ustawie o PIT jest również jasno wskazane, że takie przychody rozlicza się w odrębnym zeznaniu składanym do urzędu skarbowego.

5. Przychody z inwestycji w kontraktach terminowych poprzez rachunki założone na firmę – jak rozliczyć?

Najczęściej obrót różnego rodzaju instrumentami finansowymi, do których zalicza się m.in. kontrakty terminowe, odbywa się za pośrednictwem wybranych biur maklerskich. Jeżeli transakcje będą przeprowadzane na terytorium Polski, po zakończonym roku podatkowym wystawiane są informacje PIT-8C o dochodach z kapitałów pieniężnych.

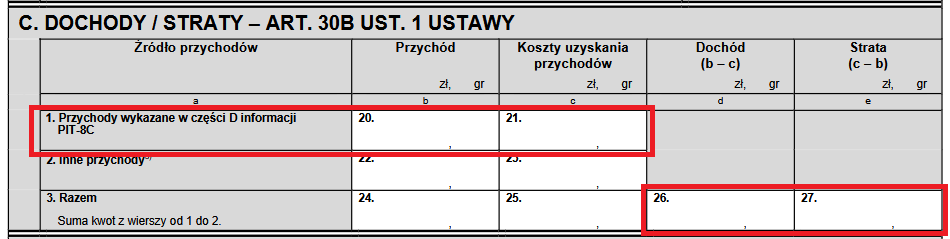

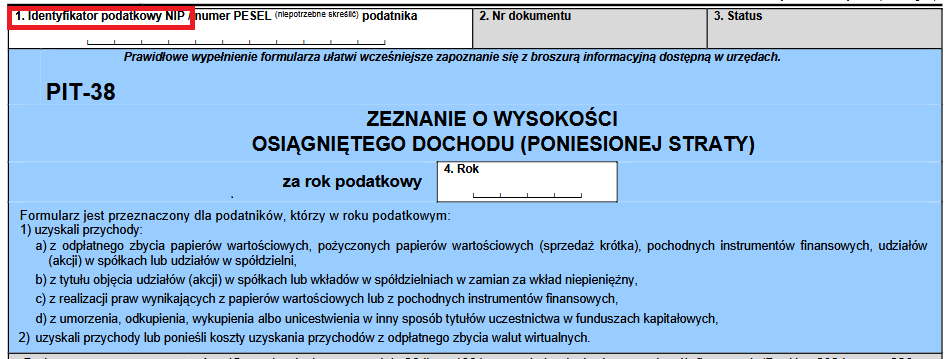

Jeżeli inwestycje w kontrakty terminowe będą przeprowadzane przez rachunki założone na firmę, to w takim przypadku w informacji PIT-8C powinien się znaleźć NIP przedsiębiorcy. Na tej podstawie trzeba będzie przygotować i złożyć zeznanie roczne PIT-38, do którego zostaną przeniesione dane z PIT-8C. Finalnie kwota przychodów, kosztów uzyskania przychodów, dochód lub strata będzie widoczna w zeznaniu PIT-38:

Jeśli z przychodów z inwestycji w kontraktach terminowych przedsiębiorca uzyska dochód, to musi obliczyć 19% podatek dochodowy i uregulować go w terminie do 30 kwietnia po roku podatkowym, w którym były przeprowadzane inwestycje, na rachunek bankowy urzędu skarbowego.

6. Przychody w kontraktach terminowych poprzez rachunki założone na firmę w PIT-38

Źródła przychodów w podatku dochodowym od osób fizycznych zostały wymienione w art. 10 ust. 1 ustawy. Wśród nich ustawodawca wyodrębnił w art. 10 ust. 1 pkt 7 „Kapitały pieniężne i prawa majątkowe, w tym odpłatne zbycie praw majątkowych innych niż wymienione w pkt 8 lit. a-c”.

Kapitały pieniężne zostały enumeratywnie wymienione w art. 17 ustawy PIT, są to m.in. przychody z:

- odpłatnego zbycia udziałów/akcji,

- realizacji praw wynikających z papierów wartościowych,

- odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających,

- odpłatnego zbycia waluty wirtualnej.

Prawa majątkowe zostały zdefiniowane w art. 18 ustawy PIT: “Za przychód z praw majątkowych uważa się w szczególności przychody z praw autorskich i praw pokrewnych w rozumieniu odrębnych przepisów, praw do projektów wynalazczych, praw do topografii układów scalonych, znaków towarowych i wzorów zdobniczych, w tym również z odpłatnego zbycia tych praw”.

W przypadku inwestycji w kontrakty terminowe mamy do czynienia z kapitałem pieniężnym, który będzie opodatkowany w trybie art. 30b ustawy PIT.

| Ustawodawca w art. 10 ustawy PIT wskazał różne źródła przychodów, które będą podlegały opodatkowaniu |

| Pozarolnicza działalność gospodarcza została wymieniona w art. 10 ust. 1 pkt natomiast kapitały pieniężne w art. 10 ust. 1 pkt 7, co już wskazuje na to, że są to odrębne źródła i tak należy je traktować na gruncie rozliczania podatku dochodowego |

| Rozliczanie przychodów z inwestycji w kontraktach terminowych poprzez rachunki założone na firmę nie zostały w szczególny sposób uregulowane w ustawie PIT a to oznacza, że będę rozliczane jako przychody z kapitałów pieniężnych w zeznaniu PIT-38, do których ma zastosowanie stawka zryczałtowanego podatku w wysokości 19% |

| W tym przypadku mowa jest o inwestycji w kontrakty terminowe, a nie o prowadzeniu działalności gospodarczej polegającej na oferowaniu usług finansowych w tym zakresie |

W przypadku rozliczania inwestycji przez firmę w składanym zeznaniu rocznym należy wpisać numer NIP, a nie PESEL. Jeśli z rozliczenia wyjdzie podatek do zapłaty, to powinien zostać uregulowany z rachunku firmowego. Zeznanie za 2024 rok składa się w terminie od 15 lutego do 30 kwietnia 2025 roku.

7. Przychody z kapitałów pieniężnych w serwisie ifirma.pl

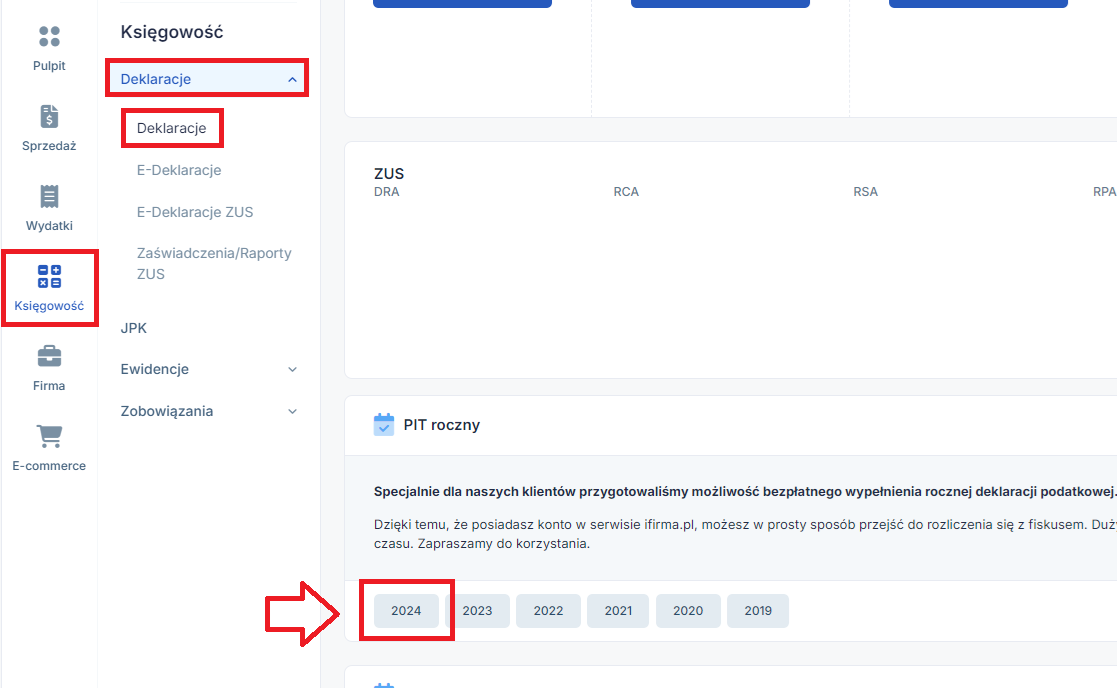

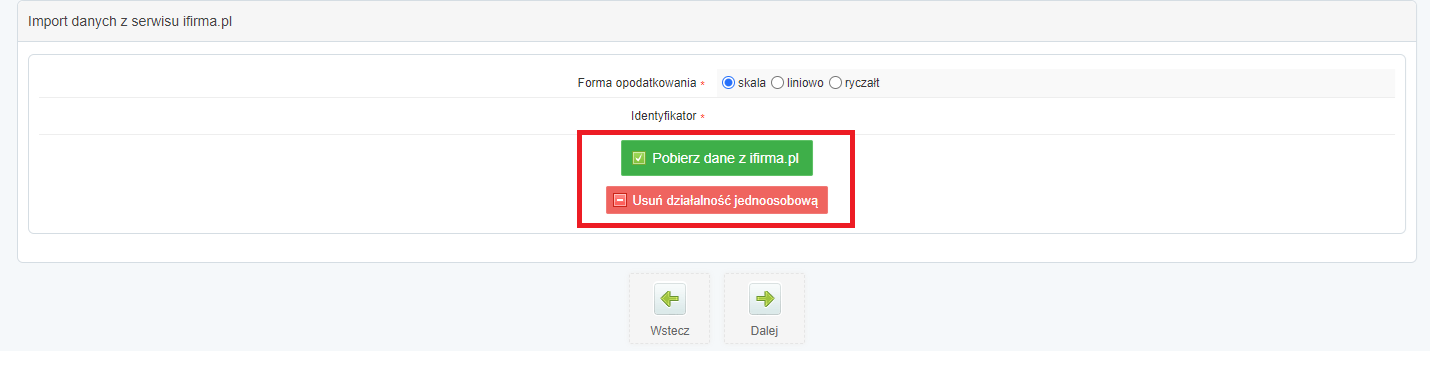

Użytkownicy serwisu ifirma.pl, mogą samodzielnie wygenerować zeznanie roczne PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38, itd. Aby to zrobić należy zalogować się na swoim koncie w serwisie, a następnie przejść do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje ➡ a następnie kliknąć na ikonę wybranego roku, np. 2024.

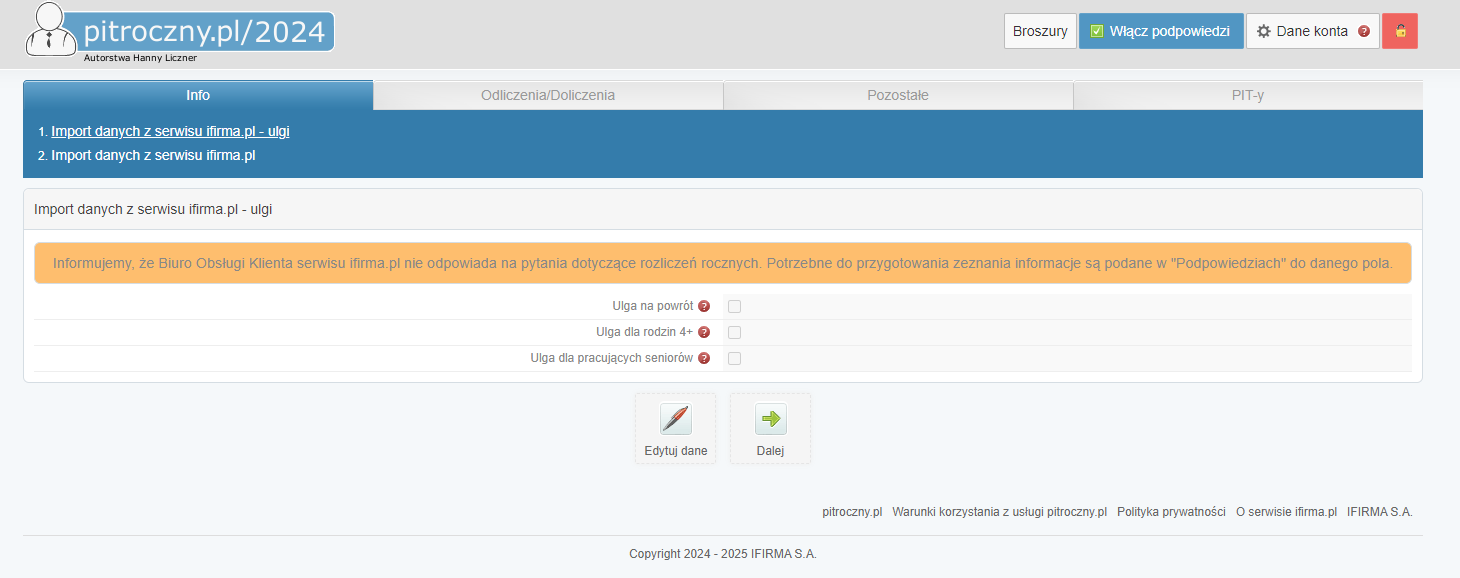

System przeniesie użytkownika do generatora pitroczny.pl

W generatorze można importować dane księgowe z konta ifirma.pl lub wypełnić formularz całkowiecie samodzielnie.

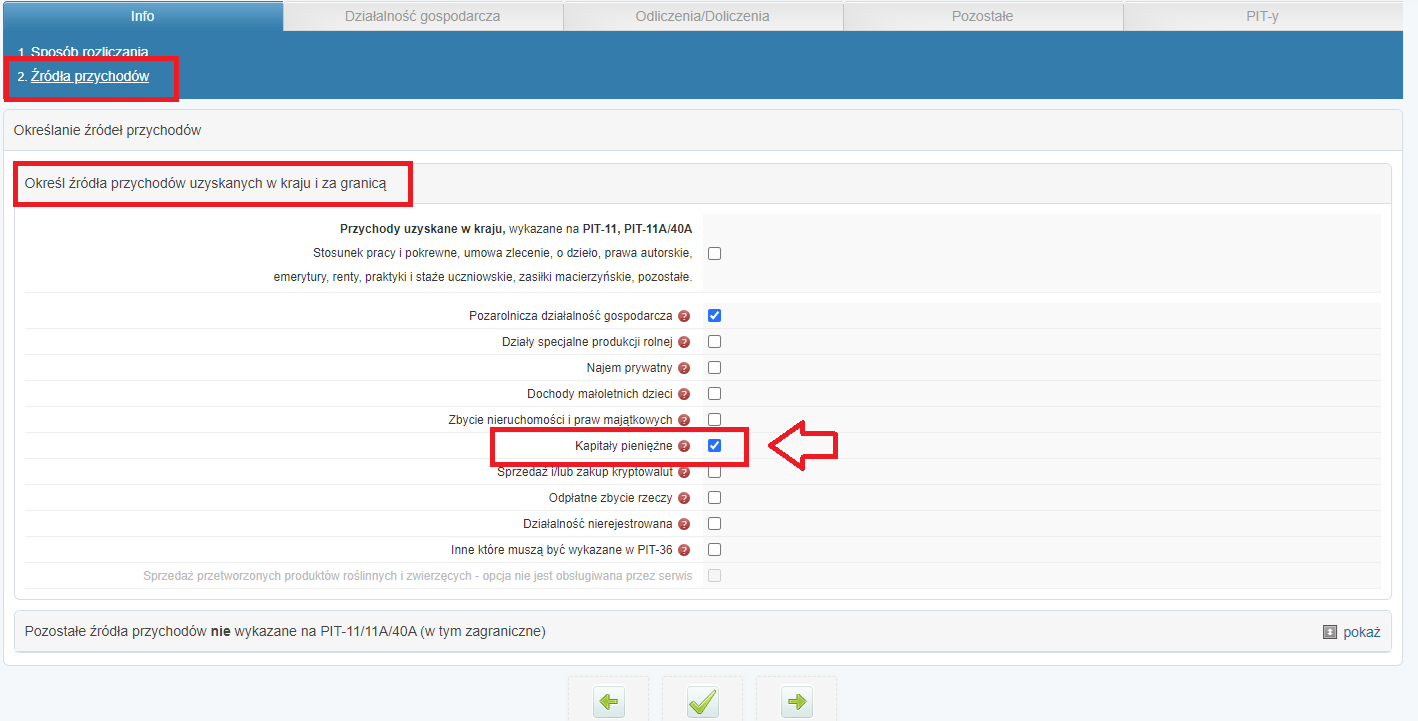

W części Info ➡ 2. Źródła przychodów ➡ Określ źródła przychodów uzyskanych w kraju i za granicą ➡ należy zaznaczyć Kapitały pieniężne:

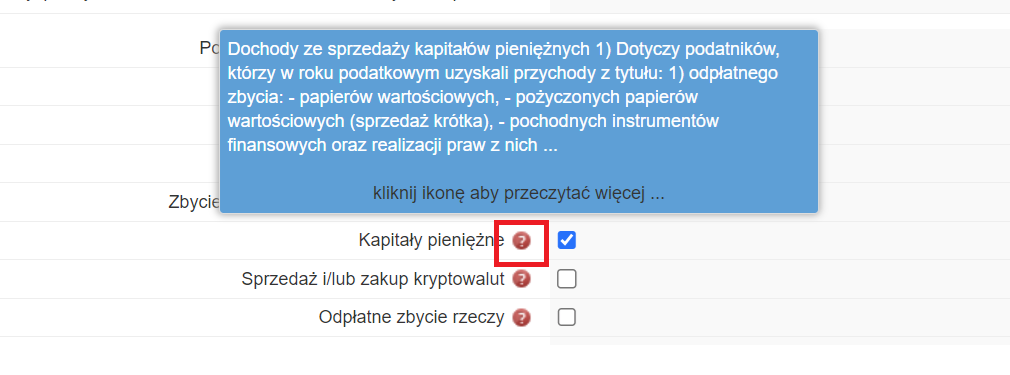

W razie wątpliwości podczas wypełniania formularza, należy skorzystać z podpowiedzi, które zostaną wyświetlone po najechaniu kursorem na znak zapytania:

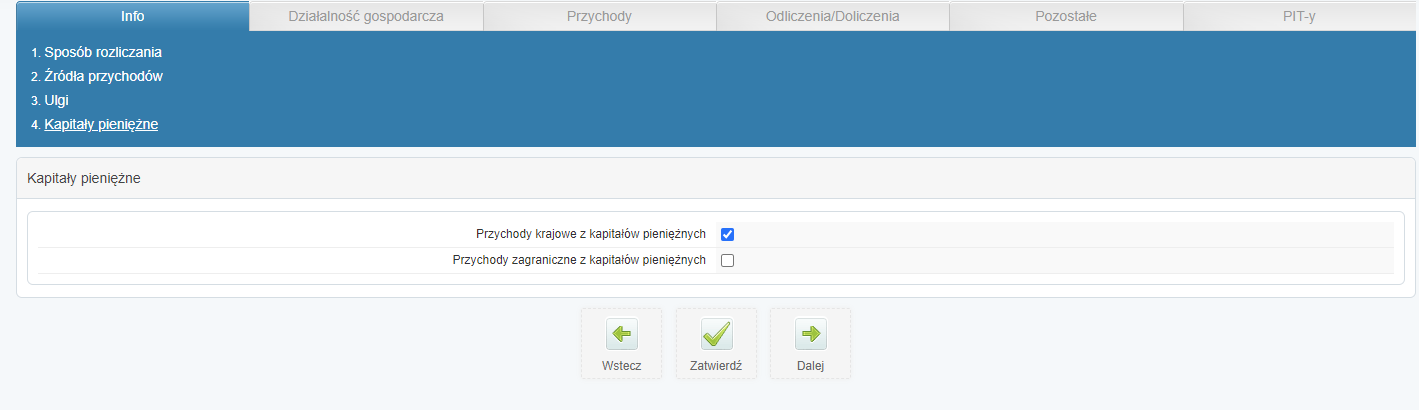

Po zaznaczeniu pola dotyczącego kapitałów pieniężnych w punkcie 2, pojawi się dodatkowy punkt w części Info ➡ Kapitały pieniężne:

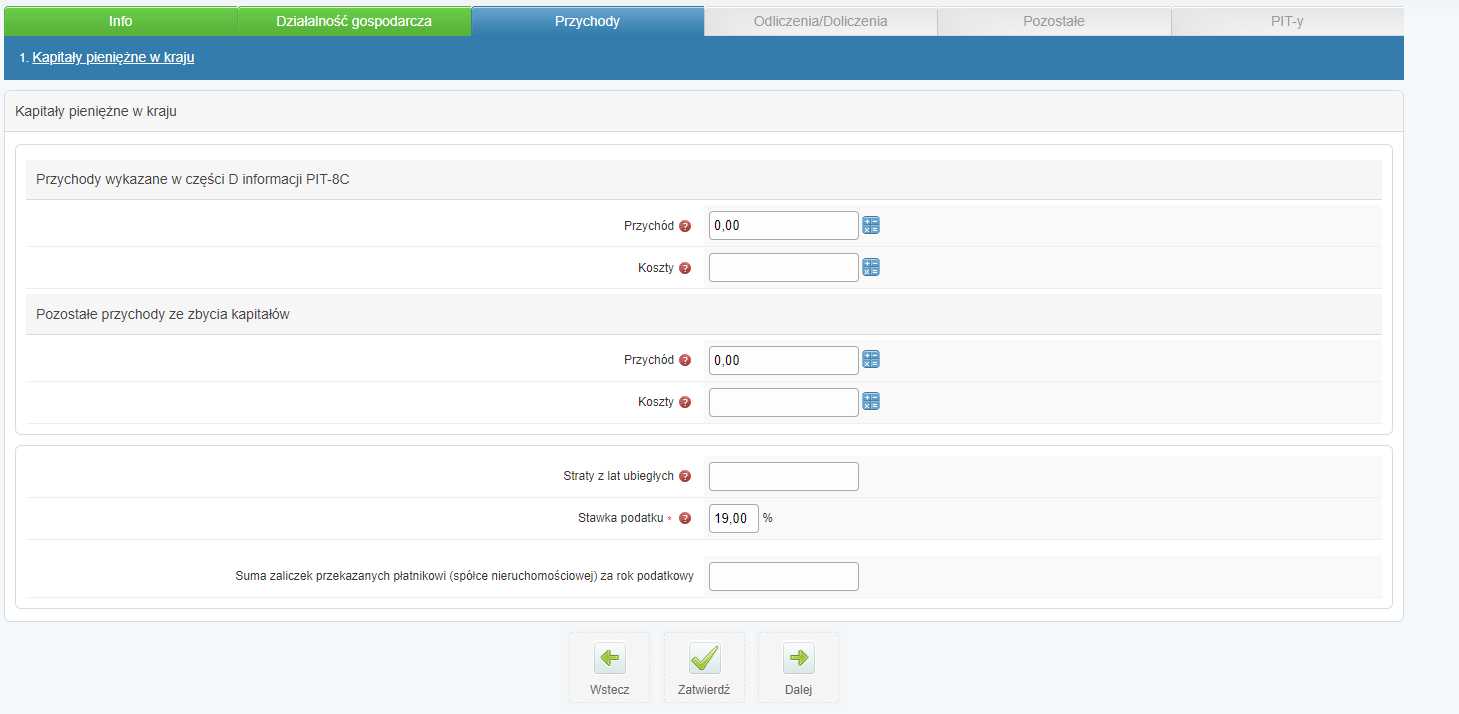

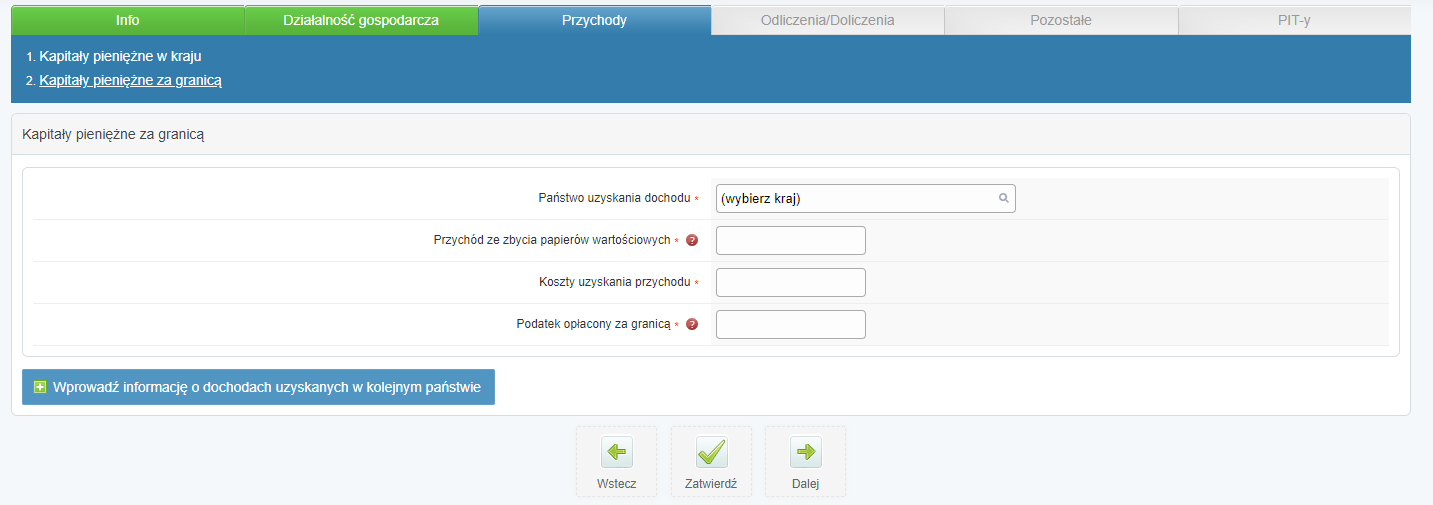

W późniejszych krokach w części Przychody dostępne będzie również okno Kapitały pieniężne w kraju lub/i za granicą:

Na końcu generatora dostępny będzie gotowy PIT-38:

Gotowy PIT można wysłać do US lub pobrać.

8. Podsumowanie

W dzisiejszej publikacji omówiony został temat przychodów z inwestycji w kontraktach terminowych poprzez rachunki założone na firmę.

Temat związany z inwestycjami wymaga dobrej znajomości rynków finansowych i praw, jakimi się rządzą. Decyzja o inwestycji w kontraktach terminowych powinna być przemyślana. Każdy jednak ma prawo podjąć tego typu wyzwanie, również przedsiębiorca, który prowadzi działalność gospodarczą.

Najczęściej tego typu transakcje odbywają się za pośrednictwem biura maklerskiego, w którym trzeba otworzyć rachunek inwestycyjny. Wszystkie przeprowadzane transakcje będą widoczne na takim rachunku. Inwestycje w kontrakty terminowe zaliczają się do instrumentów finansowych a te z kolei do przychodów z kapitałów pieniężnych.

Jeżeli w wyniku przeprowadzonych transakcji wygenerowany zostanie dochód, to jest on opodatkowany w sposób zryczałtowany, 19% stawką podatku, a więc poza przychodami z działalności gospodarczej.

Wyliczenie podatku odbywa się w zeznaniu rocznym PIT-38, które sporządza się w oparciu o informację PIT-8C otrzymaną od biura maklerskiego po zakończonym roku podatkowym, bez względu na to czy transakcje są przeprowadzane na firmę, czy prywatnie.

Autor: Małgorzata Jagusiak, Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Zakończenie roku i zeznanie roczne

Najnowsze w kategorii:

Zakończenie roku i zeznanie roczne