Spis treści:

- Faktura z prawem do bieżącego odliczenia VAT – koszt i VAT

- Faktura z prawem do bieżącego odliczenia VAT – tylko podatek VAT

- Faktura bez prawa do bieżącego odliczenia VAT – korekta pliku JPKV7/7K, bez kosztu

- Faktura bez prawa do odliczenia VAT – korekta tylko deklaracji rocznej PIT

- Faktura bez prawa do bieżącego odliczenia VAT – korekta pliku JPKV7/7K i deklaracji rocznej PIT

- Doksięgowanie pominiętego kosztu a deklaracje ZUS

Metody opisane w części pierwszej artykułu ingerują w wysokość zaliczki na podatek dochodowy. W związku z tym, gdy księgowanie wydatku w dowolnym przykładzie dotyczy zamkniętego roku podatkowego, za który złożono już deklarację roczną, będzie się ono wiązać z koniecznością wygenerowania i złożenia korekty deklaracji rocznej.

Przedsiębiorca może zrezygnować z prawa do zaliczenia wydatku do kosztów uzyskania przychodów, i tym samym uniknąć konieczności składania korekty deklaracji rocznej. Jeśli dodatkowo nie planował odliczenia VAT od danej faktury, można wydatek pominąć i nie rozliczać go w zakresie żadnego podatku.

Uwaga!

Co do zasady możliwe jest zrezygnowanie z odliczenia podatku VAT i zaksięgowania jedynie kwoty netto wydatku. Generalnie zabroniona nie jest także sytuacja odwrotna – tj. dokonanie odliczenia jedynie podatku VAT, bez zaliczania kwoty netto do kosztów. Jednak w tej kwestii należy zachować ostrożność. Zasadniczo zgodnie z przepisami ustawy o VAT prawo do odliczenia przysługuje w odniesieniu do wydatków poniesionych na cele działalności opodatkowanej. Tym samym prawo do odliczenia VAT jest literalnie niezależne od zaliczenia wydatków do kosztów uzyskania przychodów.

Z drugiej strony, księga przychodów i rozchodów powinna być prowadzona rzetelnie. Tym samym niezaliczenie wydatku do kosztów, ale odliczenie od niego VAT może wzbudzić wątpliwości organów skarbowych, porównujących rejestry. Co do zasady do kosztów powinny być bowiem zaliczone wydatki, stanowiące koszt uzyskania przychodów. W związku z faktem, że procedura odliczenia VAT bez zaksięgowania kwoty netto do kosztów nie została uregulowana wprost, decyzja o takim rozliczeniu spoczywa po stronie przedsiębiorcy.

Uwaga!

Powyższa zasada nie dotyczy zakupu towarów handlowych lub materiałów, a także transakcji zagranicznych. W tym przypadku konieczność ujęcia wydatków jako koszty uzyskania przychodów i rozliczenia VAT jest najczęściej obligatoryjna.

Ważne!

Podatnicy korzystający ze zwolnienia z VAT powinni zastosować się do przedstawionej poniżej ścieżki czwartej – Faktura bez prawa do odliczenia VAT – korekta tylko deklaracji rocznej. W tym przypadku księgować należy całą kwotę brutto.

Jeśli przedsiębiorca zdecyduje się na rozliczenie zaległej faktury, może mieć miejsce jedna z pięciu następujących sytuacji.

1. Faktura z prawem do bieżącego odliczenia VAT – koszt i VAT

Księgując fakturę na przełomie roku, gdy koszt netto ujmujemy w już rozliczonym roku podatkowym, a w zakresie VAT nadal przysługuje prawo do odliczenia w jednej z bieżących deklaracji, należy fakturę wprowadzić następująco:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą wystawienia faktury,

- przechodzimy do zakładki Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy ➡ Uniwersalny ➡ Faktura,

- wprowadzamy rzeczywistą datę wystawienia faktury,

- uzupełniamy pozostałe dane i wybieramy właściwy „Wpis do KPiR”,

- jako „Data księgowania do KPIR” wybieramy opcję „w dacie wystawienia”,

- jako „Wpis do do Ewid. Zakupów VAT” wybieramy opcję „Zgodnie z Datą księgowania w ewidencji zakupów VAT”,

- pojawi się pole „Data księgowania w Ewidencji Zakupów VAT”, w którym wprowadzamy datę z miesiąca, w którym powinien zostać rozliczony podatek VAT.

Po zaksięgowaniu kosztu zgodnie z podaną powyżej ścieżką podatek VAT zostanie rozliczony na bieżąco w pliku JPKV7/7K za wybrany miesiąc. Natomiast kwota netto wydatku zwiększy koszty w okresie wystawienia faktury, dlatego konieczne jest zaktualizowanie deklaracji PIT-5 (lub PIT-5L) – w tym celu:

- przechodzimy do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje i wybieramy opcję „PIT-5” („PIT-5L”),

- w ten sam sposób aktualizacji dokonujemy począwszy od miesiąca doksięgowania kosztu aż do zakończenia danego roku podatkowego.

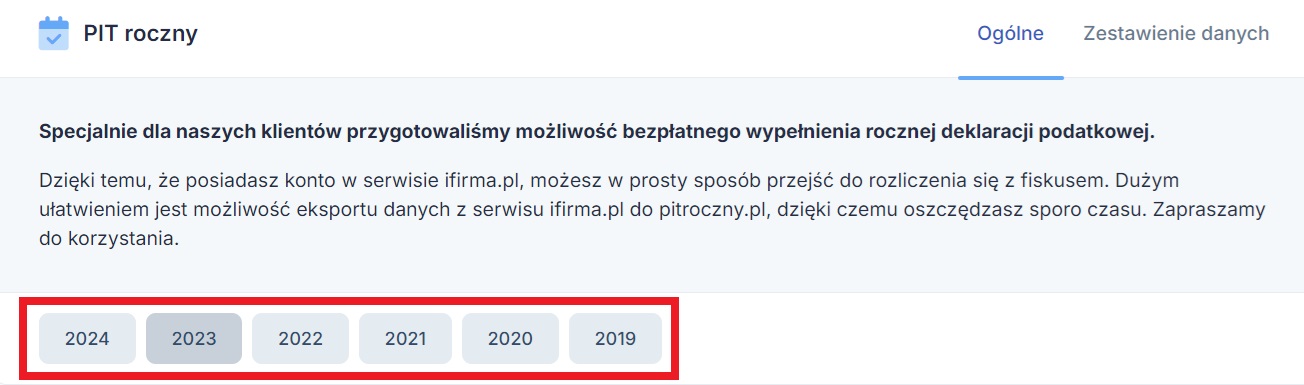

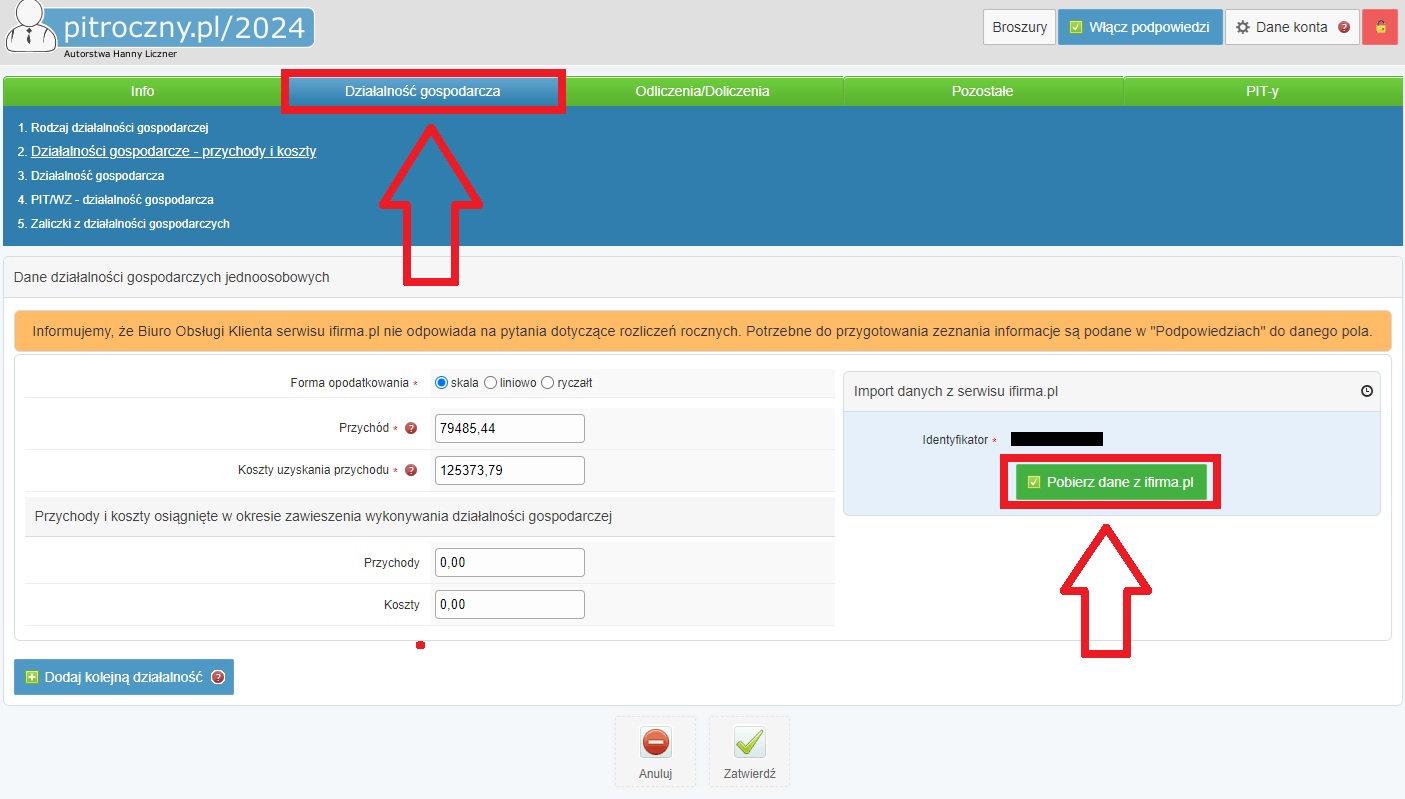

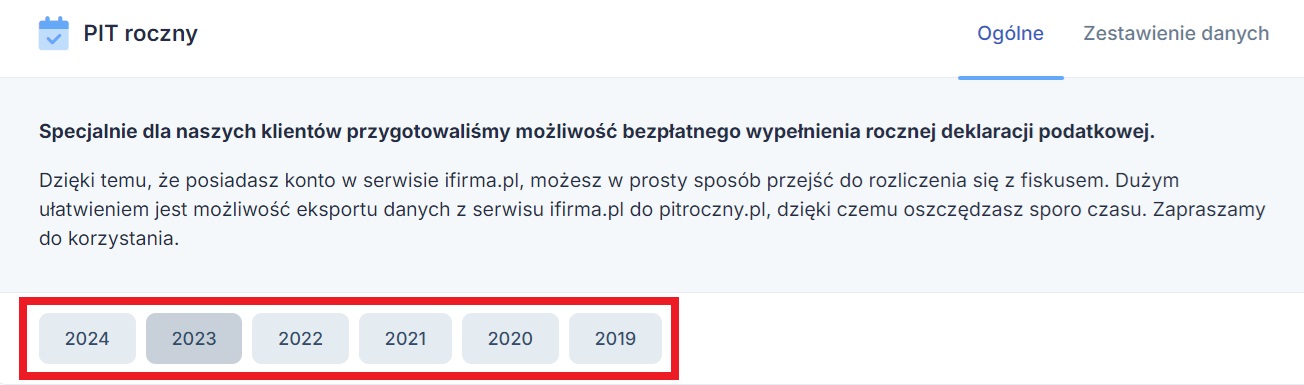

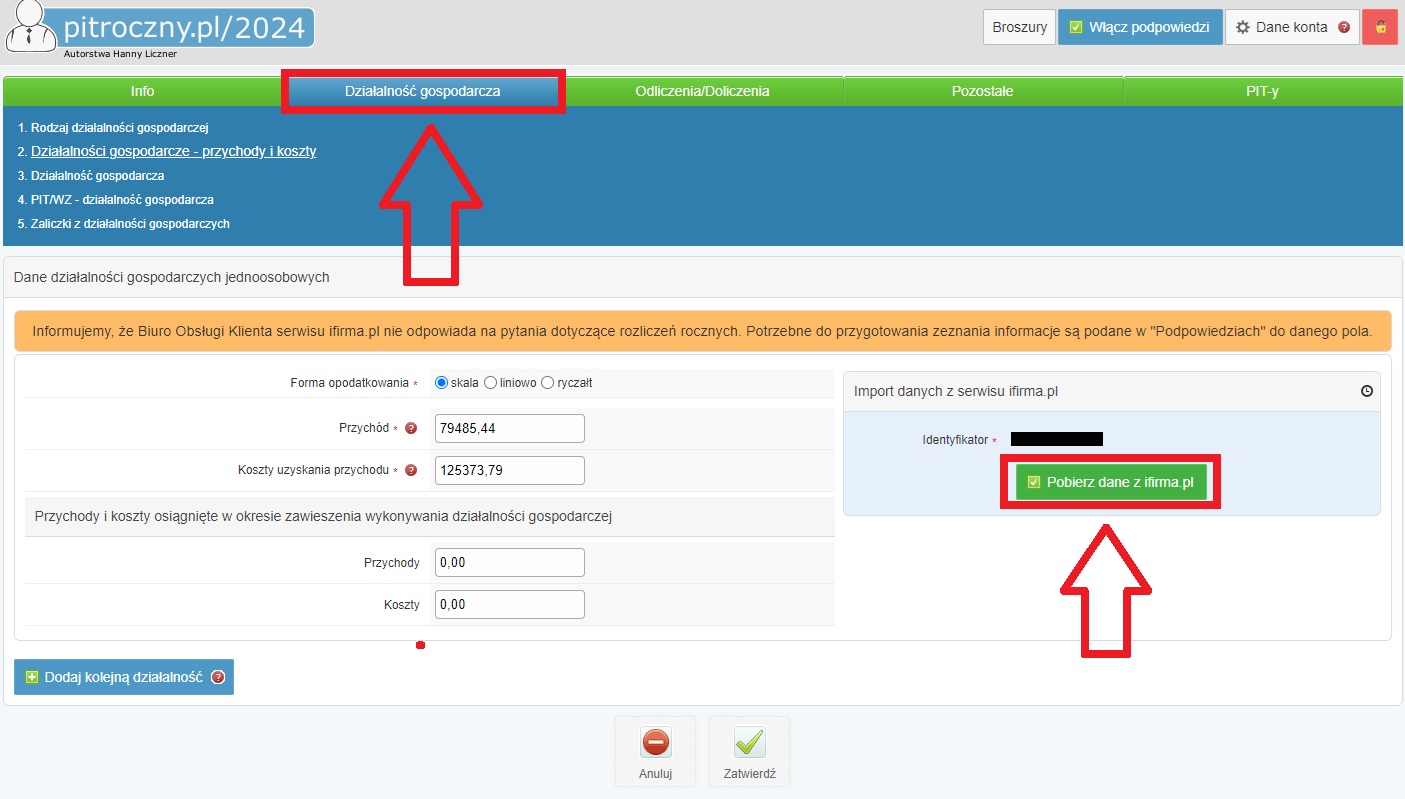

Po zaktualizowaniu zaliczek należy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje ➡ PIT roczny wybrać odpowiedni rok i przejść do generowania korekty zeznania.

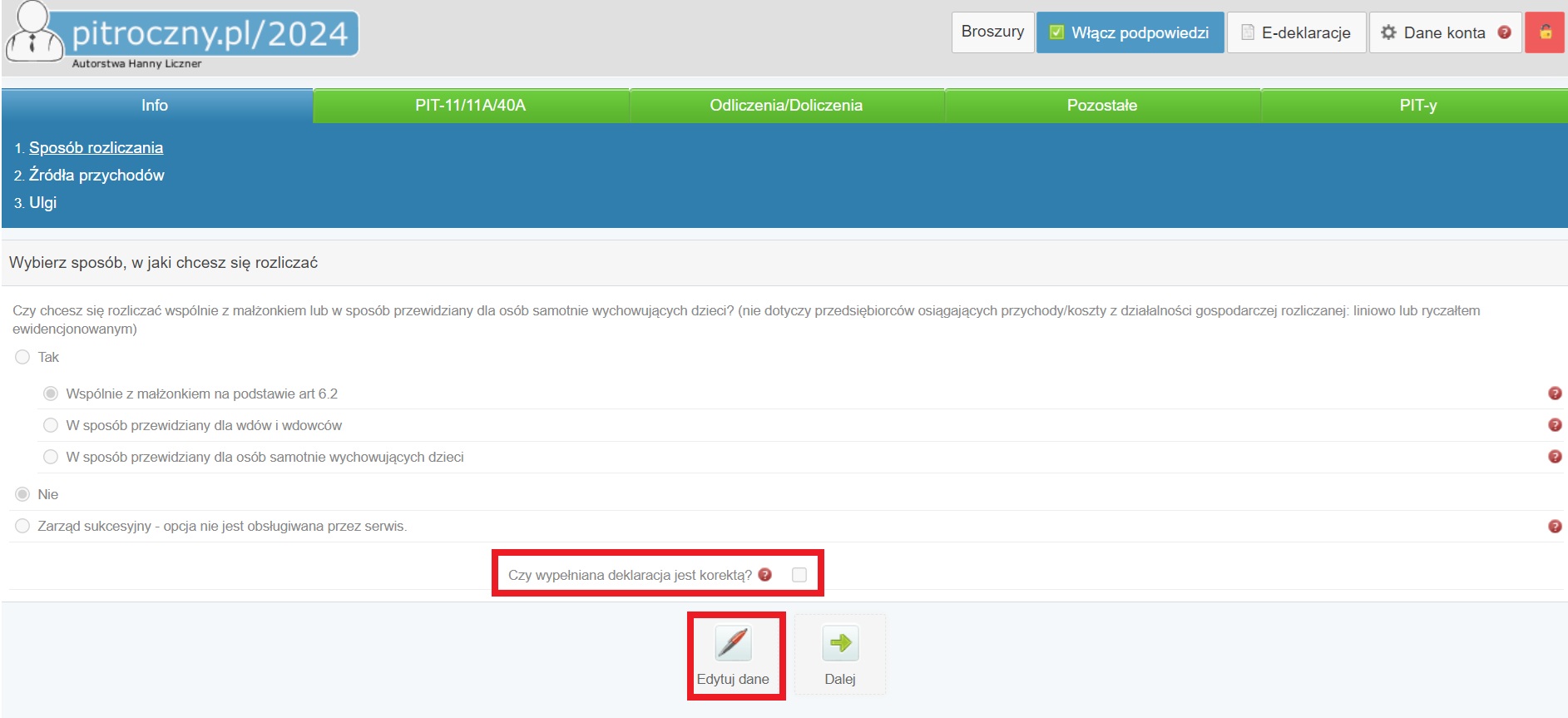

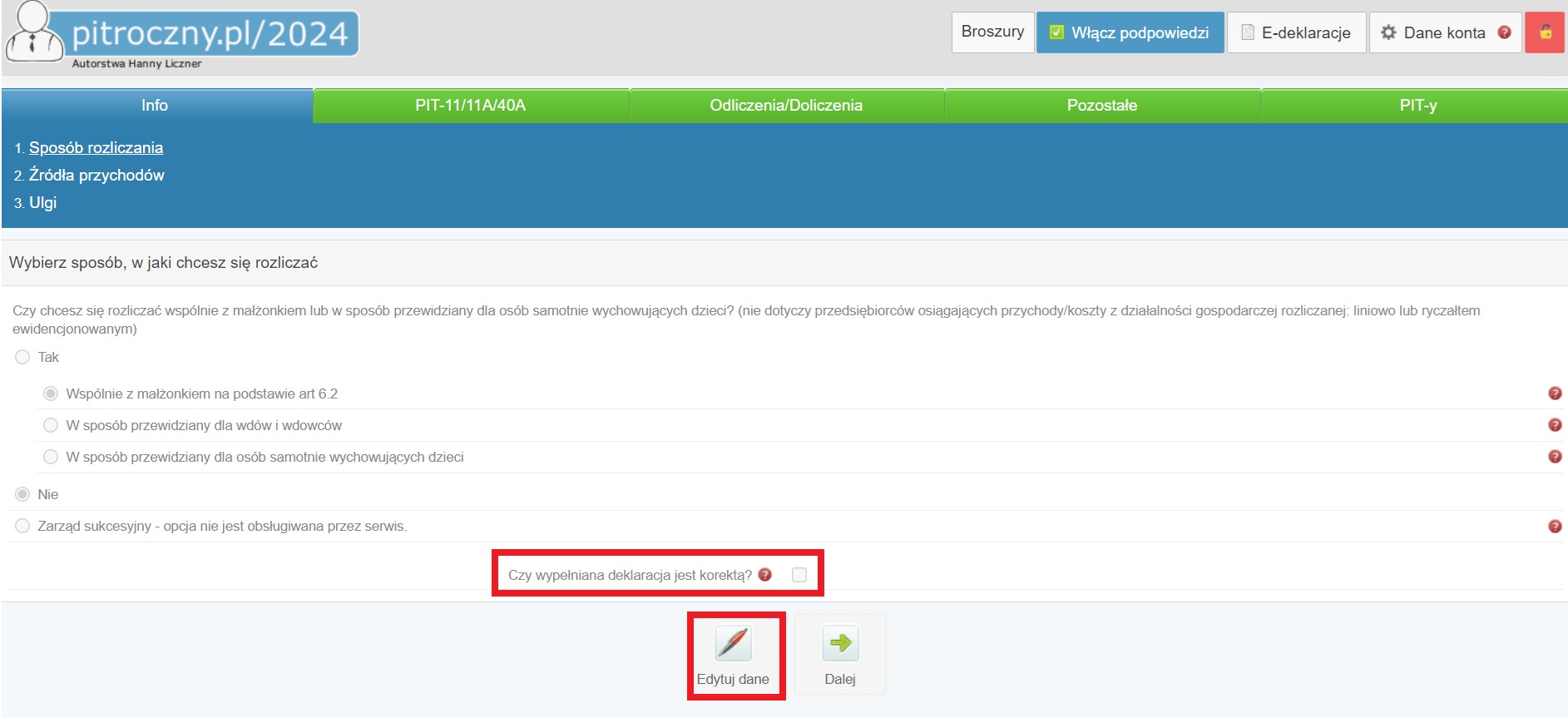

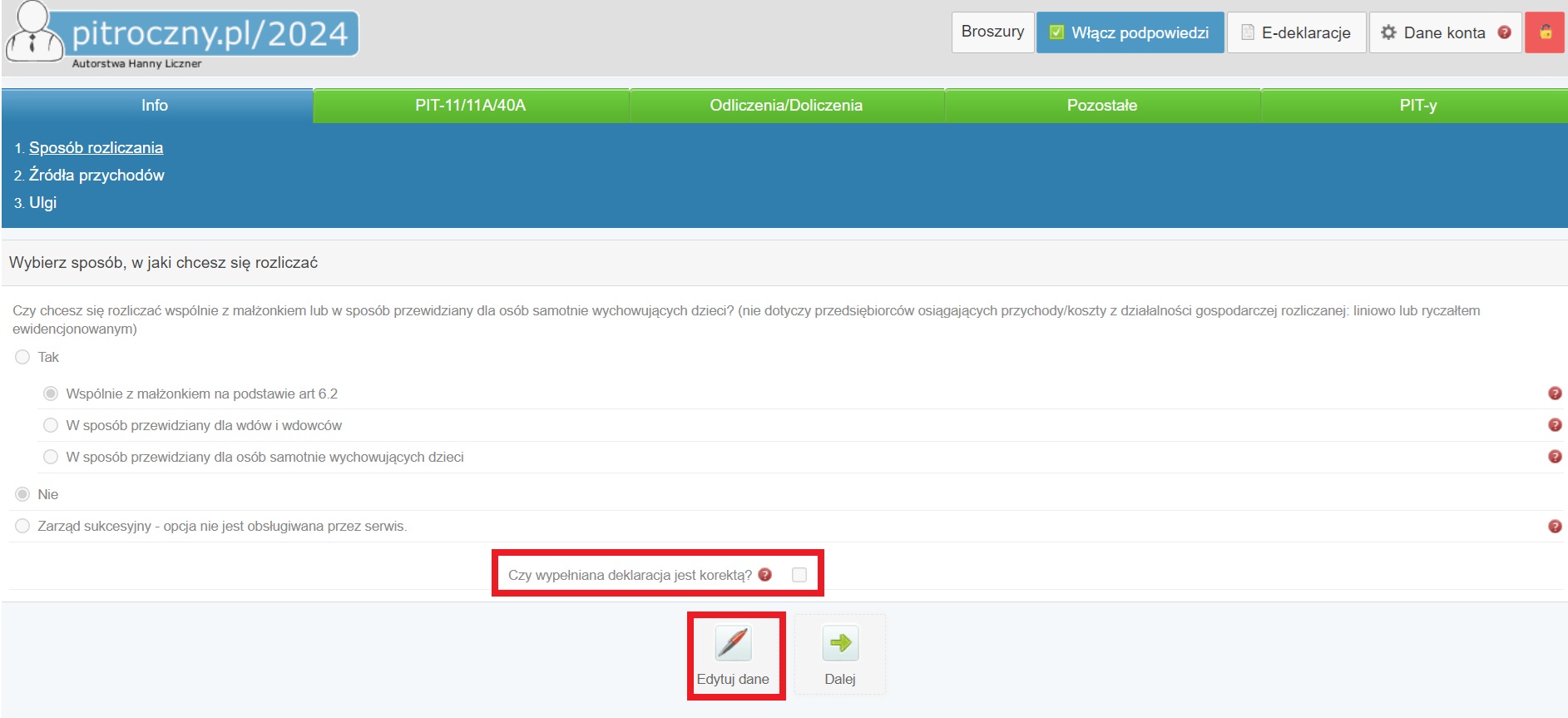

Wypełniając ponownie zeznanie roczne, w pierwszym kroku należy zaznaczyć opcję korekty zeznania

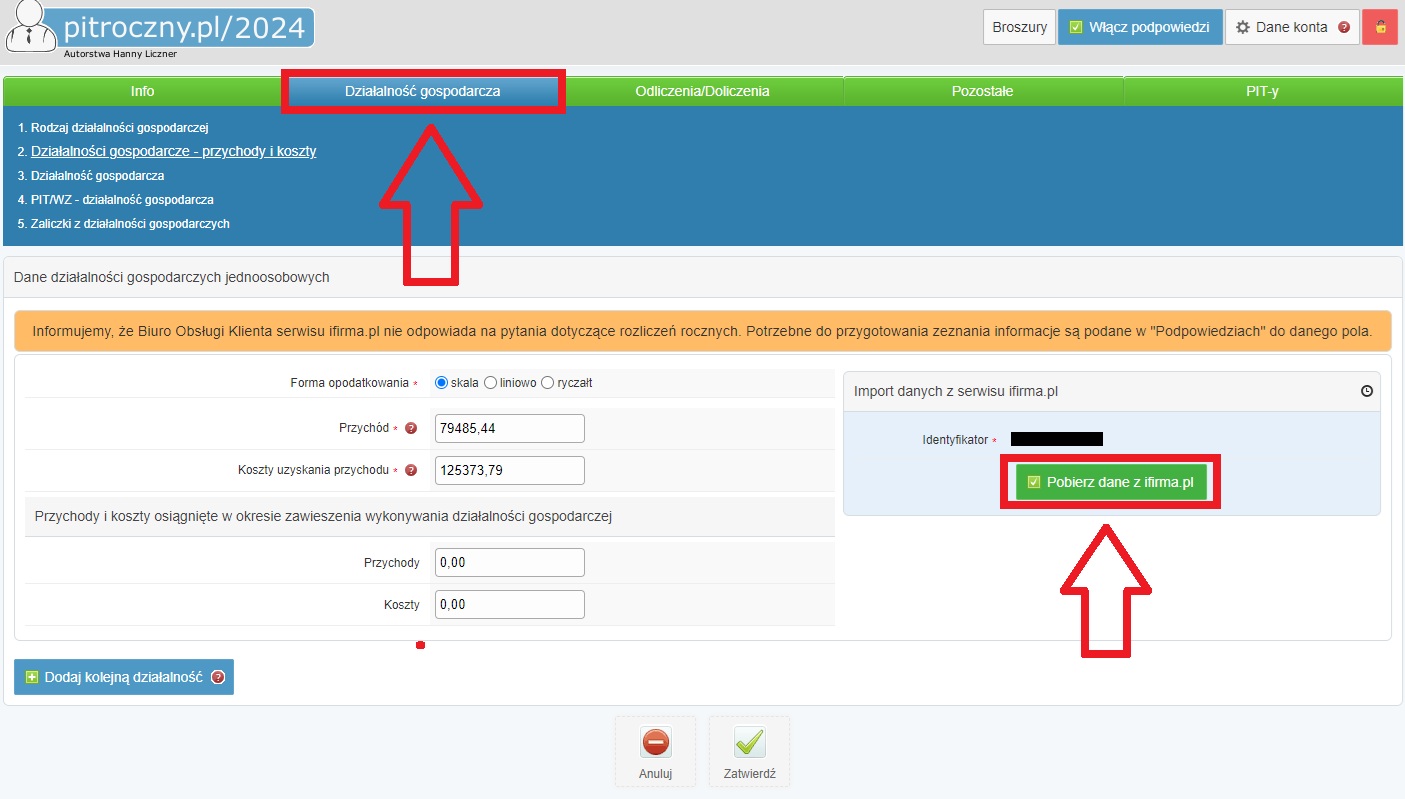

W kolejnych etapach wypełnianej korekty zeznania rocznego, należy ponownie pobrać dane ze swojego konta w IFIRMA. Dzięki temu, wczytają się nowe kwoty ze zaktualizowanej za każdy miesiąc deklaracji PIT.

Następnie należy przechodzić dalej, aż do ostatniego etapu, czyli wysłania korekty deklaracji rocznej do urzędu skarbowego.

2. Faktura z prawem do bieżącego odliczenia VAT – tylko podatek VAT

Księgując fakturę na przełomie roku, gdy przedsiębiorca rezygnuje z prawa do zaliczenia kosztu w zamkniętym już roku podatkowym, a w zakresie VAT nadal przysługuje prawo do odliczenia w jednym z bieżących plików JPKV7/7K, możliwe jest rozliczenie jedynie podatku VAT (zgodnie z wskazanym wcześniej zastrzeżeniem).

W takim przypadku aby rozliczyć VAT:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą, w której chcemy zaksięgować fakturę,

- przechodzimy do zakładki Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy ➡ Uniwersalny ➡ Faktura,

- wprowadzamy rzeczywistą datę wystawienia faktury,

- w polu „Wpis do KpiR” pozostawiamy domyślnie oznaczoną opcję „brak wpisu do KPiR”,

- jako „Wpis do do Ewid. Zakupów VAT” wybieramy opcję „Zgodnie z Datą księgowania w ewidencji zakupów VAT”,

- pojawi się pole „Data księgowania w Ewidencji Zakupów VAT”, w którym wprowadzamy datę z miesiąca, w którym powinien zostać rozliczony podatek VAT.

Po zaksięgowaniu kosztu zgodnie z podaną powyżej ścieżką, podatek VAT zostanie rozliczony na bieżąco w pliku JPKV7/7K za wybrany miesiąc. Natomiast nie będzie miał wpływu na podatek dochodowy. Co za tym idzie, taka ścieżka księgowania pozwoli na odliczenie VAT bez konieczności skorygowania zeznania rocznego.

Przykład 1.

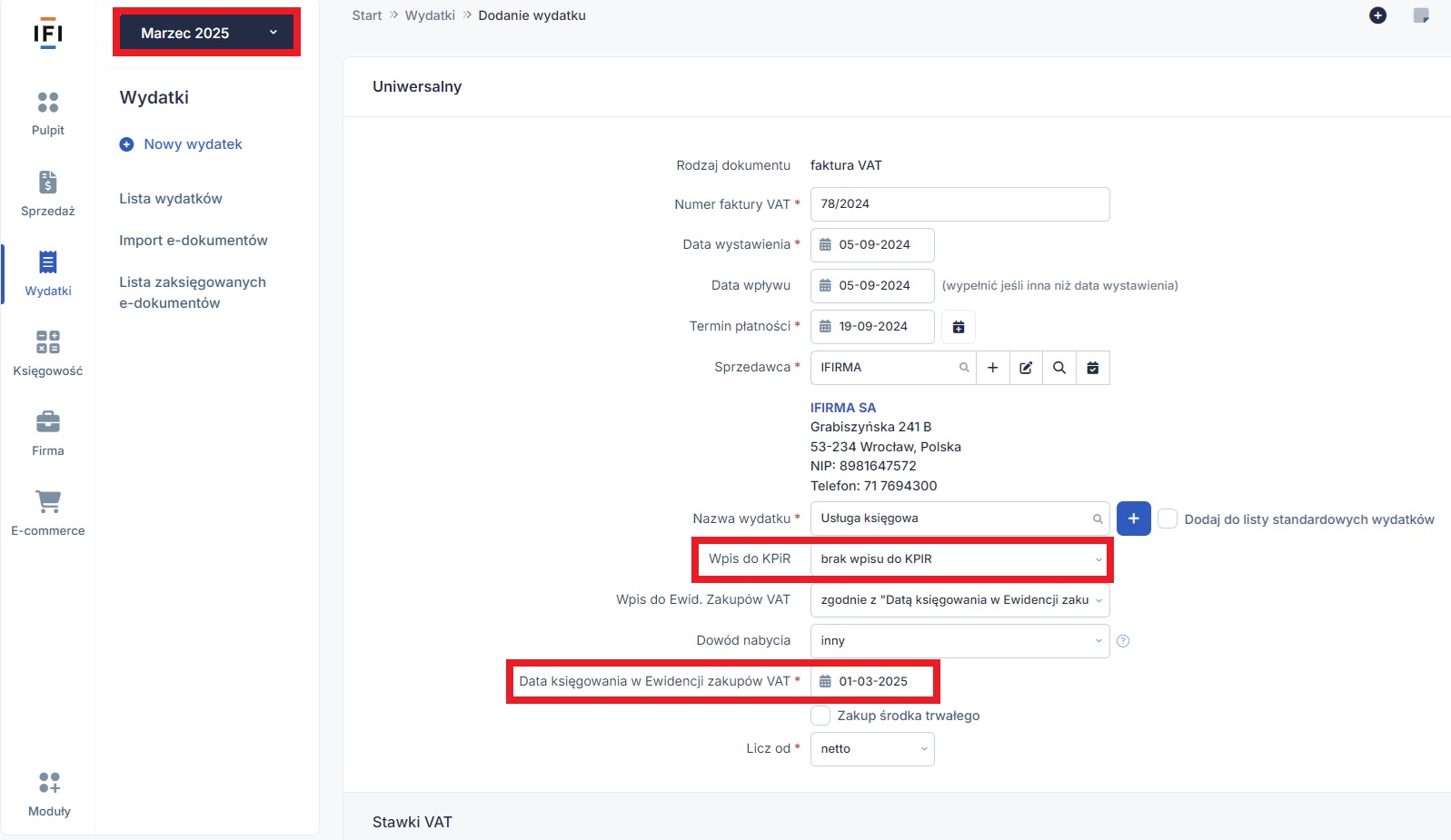

Przedsiębiorca posiada fakturę za zakup usługi wystawioną 5.09.2024 r. (data otrzymania również 05.09.2024 r.). Przedsiębiorca rozlicza się kwartalnie, fakturę wykazuje w Ewidencji zakupów VAT za marzec 2025, w pliku JPKV7/7K za 1 kwartał 2025.

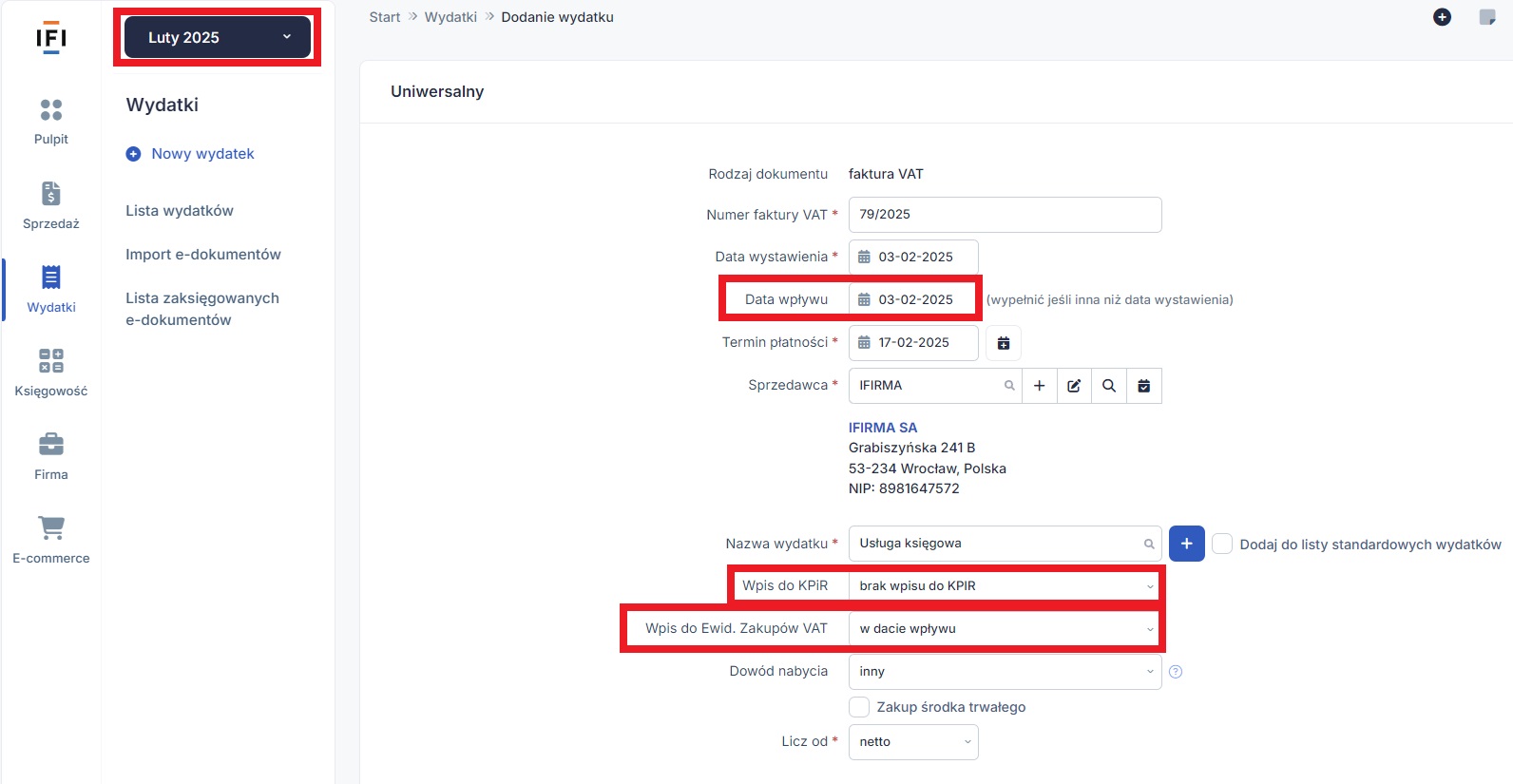

3. Faktura bez prawa do bieżącego odliczenia VAT – korekta pliku JPKV7/7K, bez kosztu

W sytuacji, kiedy minął już okres w którym przysługiwało bieżące odliczenie VAT, można dokonać takiego odliczenia w drodze korekty pliku JPKV7/7K. Jeżeli wydatek dotyczy zamkniętego już roku podatkowego, a przedsiębiorca nie planuje zaliczenia wydatku do kosztów, może dokonać jedynie odliczenia VAT i skorygować plik JPKV7/7K (zgodnie ze wskazanym wcześniej zastrzeżeniem).

Aby zaksięgować taką operację w serwisie:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą otrzymania faktury,

- przechodzimy do zakładki Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy ➡ Uniwersalny ➡ Faktura,

- wprowadzamy rzeczywistą datę wystawienia faktury oraz otrzymania faktury,

- w polu „Wpis do KpiR” pozostawiamy domyślnie wybraną opcję „brak wpisu do KPiR”,

- jako „Wpis do do Ewid. Zakupów VAT” wybieramy opcję „w dacie wpływu”.

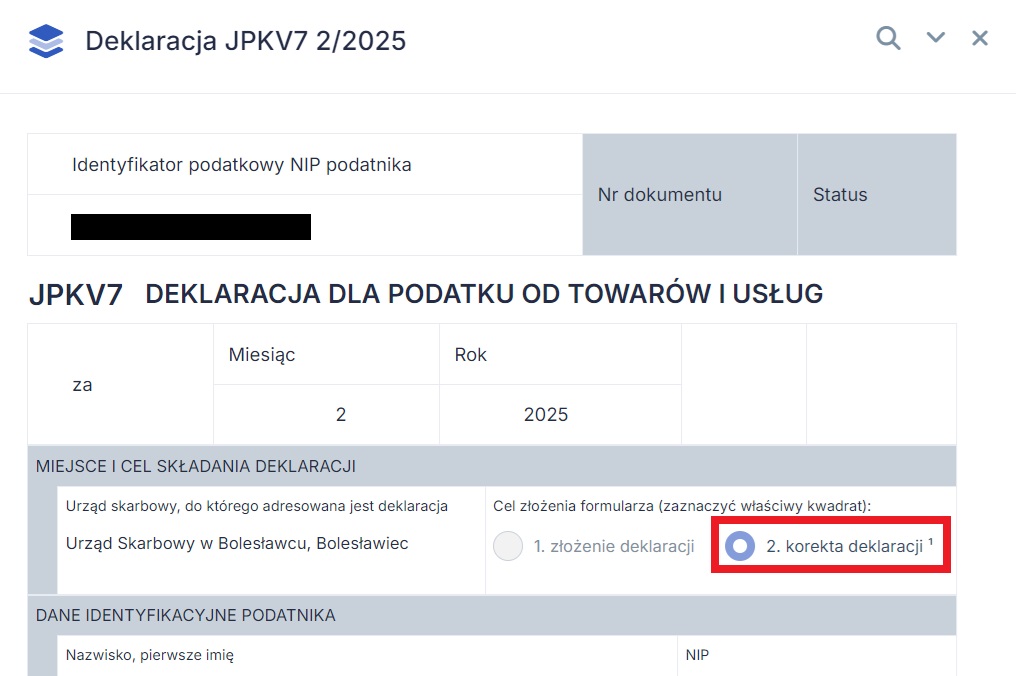

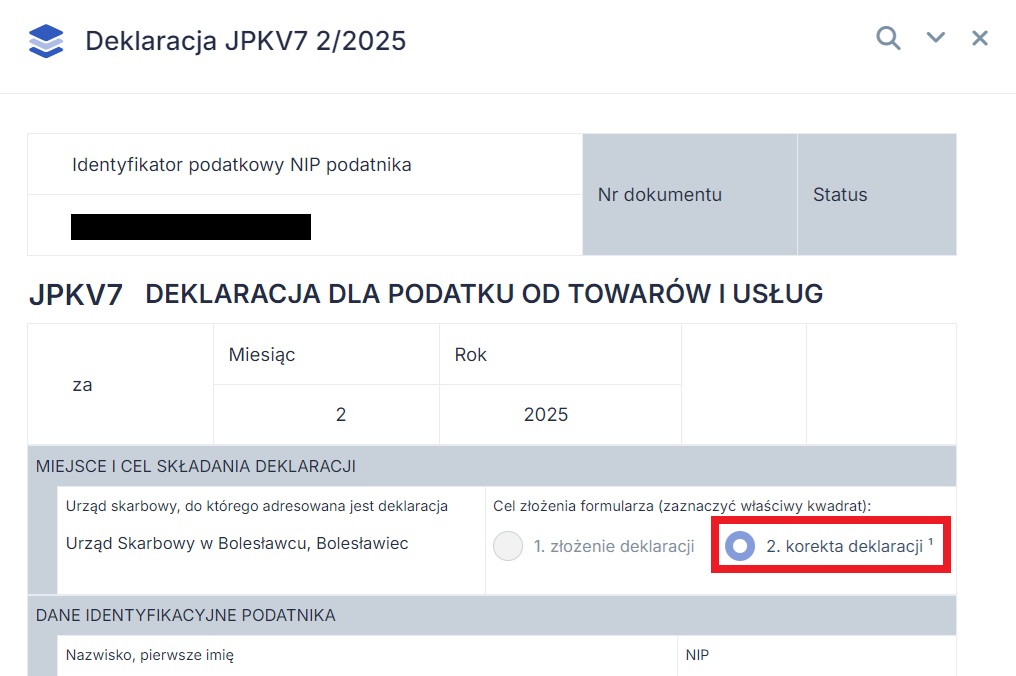

Po doksięgowaniu zapisu w zakresie VAT należy sporządzić korektę pliku JPKV7/7K.

Jeśli plik JPKV7/7k za dany okres został już raz wysłany na koncie, po doksięgowaniu faktur i ponownym wygenerowaniu pliku, podczas ponownej wysyłki do urzędu, plik będzie automatycznie oznaczony jako korekta.

4. Faktura bez prawa do odliczenia VAT – korekta tylko deklaracji rocznej PIT

Jeśli przedsiębiorca odkryje niezaksięgowaną fakturę już po upływie okresów rozliczeniowych, w których VAT mógł zostać odliczony na bieżąco, może zdecydować się tylko na rozliczenie w kosztach uzyskania przychodów kwoty netto. W przypadku zamkniętego już roku podatkowego będzie się to wiązało z korektą deklaracji rocznej PIT.

Aby zaksięgować fakturę wyłącznie do kosztów w serwisie:

- jako miesiąc księgowy wybieramy miesiąc zgodny z datą wystawienia faktury,

- przechodzimy do zakładki Wydatki ➡ Nowy wydatek ➡ Wybierz inny z listy,

- przy właściwym rodzaju wydatku wybieramy opcję „Inny” (np. Koszt prowadzenia firmy ➡ Inny lub Zakup towarów handlowych i materiałów ➡ Inny),

- podczas uzupełniania szczegółów wydatku jako „Rodzaj wydatku” wybieramy opcję „Faktura”,

- w kwocie wprowadzamy jedynie wartość netto wydatku.

Aby skorygować zeznanie roczne, konieczne jest zaktualizowanie deklaracji PIT-5 (lub PIT-5L) – w tym celu:

- przechodzimy do zakładki „Deklaracje” i wybieramy opcję „PIT-5” („PIT-5L”),

- w ten sam sposób aktualizacji dokonujemy począwszy od miesiąca doksięgowania kosztu aż do końca danego roku podatkowego.

Po zaktualizowaniu zaliczek należy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje ➡ PIT roczny wybrać odpowiedni rok i przejść do generowania korekty zeznania.

Wypełniając ponownie zeznanie roczne, w pierwszym kroku należy zaznaczyć opcję korekty zeznania.

W kolejnych etapach wypełnianej korekty zeznania rocznego, należy ponownie pobrać dane ze swojego konta w IFIRMA. Dzięki temu, wczytają się nowe kwoty ze zaktualizowanej za każdy miesiąc deklaracji PIT.

Następnie należy przechodzić dalej, aż do ostatniego etapu, czyli wysłania korekty deklaracji rocznej do urzędu skarbowego.

5. Faktura bez prawa do bieżącego odliczenia VAT – korekta pliku JPKV7/7K i deklaracji rocznej PIT

Gdy przedsiębiorca planuje zaksięgować fakturę z zamkniętego już roku podatkowego, dla której nie ma także prawa do odliczenia na bieżąco podatku VAT, konieczne będzie sporządzenie korekt zarówno pliku JPKV7/7K, jak i zeznania rocznego PIT.

Aby zaksięgować tego typu fakturę, w serwisie:

- jako miesiąc księgowy ustawiamy miesiąc wystawienia faktury,

- dokument wprowadzamy standardowo jako „Faktura” przy właściwym rodzaju wydatku (np. Koszt prowadzenia firmy ➡ Faktura lub Zakup towarów handlowych i materiałów ➡ Faktura).

Po zaksięgowaniu wydatku konieczne będzie sporządzenie zarówno korekty deklaracji rocznej, jak i deklaracji VAT.

Aby skorygować zeznanie roczne, konieczne jest zaktualizowanie deklaracji PIT-5 (lub PIT-5L) – w tym celu:

- przechodzimy do zakładki Księgowość ➡ Deklaracje ➡ Deklaracje i wybieramy opcję „PIT-5” („PIT-5L”),

- w ten sam sposób aktualizacji dokonujemy począwszy od miesiąca doksięgowania kosztu aż do końca danego roku podatkowego.

Po zaktualizowaniu zaliczek należy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje ➡ PIT roczny wybrać odpowiedni rok i przejść do generowania korekty zeznania.

Wypełniając ponownie zeznanie roczne, w pierwszym kroku należy zaznaczyć opcję korekty zeznania.

W kolejnych etapach wypełnianej korekty zeznania rocznego, należy ponownie pobrać dane ze swojego konta w IFIRMA. Dzięki temu, wczytają się nowe kwoty ze zaktualizowanej za każdy miesiąc deklaracji PIT.

Następnie należy przechodzić dalej, aż do ostatniego etapu, czyli wysłania korekty deklaracji rocznej do urzędu skarbowego.

Korekta pliku JPKV7/7K

Jeśli plik JPKV7/7k za dany okres został już raz wysłany na koncie, po doksięgowaniu faktur i ponownym wygenerowaniu pliku, podczas ponownej wysyłki do urzędu, plik będzie automatycznie oznaczony jako korekta.

6. Doksięgowanie pominiętego kosztu a deklaracje ZUS

Zaksięgowane koszty mają wpływ na wysokość dochodu przedsiębiorcy. Dochód przedsiębiorcy zaś wpływa na wartość, wyliczonej dla podatku wg skali i podatku liniowego, składki zdrowotnej. Warto pamiętać o jednej ważnej rzeczy, dochód dla składki zdrowotnej, to nie ten sam dochód co dla PIT. Dla składki zdrowotnej zawsze licząc dochód, patrzymy na dochód “jeden miesiąc do tyłu”.

Przykład

Faktura kosztowa wystawiona we wrześniu 2025, wpłynie na:

- PIT – za wrzesień lub III kwartał 2025 – zgodnie z datą wystawienia faktury,

- ZUS – za październik 2025, bo podstawa dla ZUS z października 2025 liczona jest z uwzględnieniem dochodu z września 2025.

Przeczytaj więcej o zasadach naliczeń składki zdrowotnej tutaj.

Co jednak zrobić, kiedy księgujemy koszt, dla którego została złożona już deklaracja ZUS DRA wraz z rocznym rozliczeniem składki zdrowotnej?

W tej sytuacji zgodnie z wytycznymi ZUS nie należy ponownie generować deklaracji ZUS za poszczególne miesiące poprzedniego roku, w którym nastąpiło doksięgowanie zaległego kosztu ani składania korekt tych deklaracji do ZUSu.

Jednak konieczne jest ponowne wygenerowanie deklaracji ZUS DRA za kwiecień następnego roku i złożenie jej jako korekty. Jest to bowiem deklaracja, która zawiera rozliczenie roczne składki zdrowotnej za rok poprzedni.

Przykład:

We wrześniu 2025 roku, przedsiębiorca odnalazł pominiętą fakturę kosztową, która ma datę wystawienia w lipcu 2024. Deklaracja roczna PIT oraz ZUS za rok 2024 zostały już złożone. Może on ustawić na koncie miesiąc księgowy lipiec 2024 i dokłegować fakturę zgodnie z poprzednimi punktami instrukcji. Po wykonaniu korekty zeznania rocznego PIT za 2024 roku, w miesiącu kwietniu 2025 generuje ponownie deklarację ZUS i wysyła jako korektę.

Przeczytaj część 1 artykułu.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Koszty działalności

Najnowsze w kategorii:

Koszty działalności