Spis treści:

- Na czym polega przekształcenie?

- Przekształcenie jednoosobowej działalności w spółkę z o.o.

- Przebieg procesu przekształcenia

- Pozostałe obowiązki po przekształceniu

- Przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o. a klauzula o unikaniu opodatkowania

- Przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o. a opinia zabezpieczająca

- Przekształcenie jednoosobowej działalności gospodarczej w spółkę - w serwisie ifirma.pl

- Podsumowanie

Osoby fizyczne, które chcą prowadzić działalność gospodarczą, najczęściej wybierają formę jednoosobowej działalności, która jest zarejestrowana w CEIDG. Dopiero na dalszym etapie pojawiają się rozważania na temat zmiany formy prawnej prowadzenia działalności gospodarczej. W dzisiejszej publikacji zajmiemy się tematem przekształcenia jednoosobowej działalności gospodarczej w spółkę z o.o.

Na czym polega przekształcenie?

Na czym polega przekształcenie?

Przekształcenie daje możliwość zmiany dotychczasowej formy prawnej prowadzonej działalności gospodarczej na inną bez konieczności likwidacji tej działalności. Decydując się na przekształcenie, przedsiębiorca chce osiągnąć jakiś cel, powodów decyzji może być kilka, przykładowo dzięki przekształceniu:

- obniży koszty prowadzenia działalności gospodarczej,

- zmniejszy obciążenia finansowo-składkowe,

- pozyska większą ilość kapitału,

- nawiąże nowe relacje biznesowe,

- zmieni zakres odpowiedzialności.

Przepisy w żaden sposób nie ograniczają osób, które prowadzą jednoosobową działalność gospodarczą, co do możliwości przekształcenie tej działalności. Jedna forma prawna może być zmieniona w inną formę prawną z zachowaniem obowiązujących przepisów.

Przekształcenie jednoosobowej działalności w spółkę z o.o.

Na temat przekształcenia jednoosobowej działalności gospodarczej w spółkę kapitałową, którą jest spółka z o.o., wypowiada się zarówno ustawa Ordynacja podatkowa, jak i ustawa Kodeks spółek handlowych.

| W ustawie Kodeks spółek handlowych (KSH) zostało zapisane wprost, że przedsiębiorca będący osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą w rozumieniu ustawy Prawo przedsiębiorców może przekształcić formę prowadzonej działalności w jednoosobową spółkę kapitałową |

| W takim przypadku mówi się o przedsiębiorcy przekształconym i spółce przekształconej |

| Za dzień przekształcenie uważa się dzień wpisu spółki przekształconej do Krajowego Rejestru Sądowego (KRS) |

| Spółce przekształconej przysługują wszystkie prawa i obowiązki przedsiębiorcy przekształcanego |

Spółka przekształcona pozostaje podmiotem w szczególności:

które zostały przyznane przedsiębiorcy przed jego przekształceniem, chyba że ustawa lub decyzja o udzieleniu zezwolenia, koncesji albo ulgi stanowi inaczej. Jest to zasada płynnej kontynuacji prowadzenia działalności gospodarczej |

| Osoba fizyczna, która przed przekształceniem prowadziła jednoosobową działalność gospodarczą, staje się z dniem przekształcenia wspólnikiem albo akcjonariuszem spółki przekształconej |

|

Nazwa firmy może pozostać ta sama z dodatkiem nowej formy prawnej. Jednak w przypadku zmiany nazwy spółka przekształcona ma obowiązek podawania w nawiasie dawnej firmy, obok nowej firmy, z dodaniem wyrazu „dawniej” – przez okres co najmniej roku od dnia przekształcenia.

Przykład |

Przebieg procesu przekształcenia

Cały proces przekształcenia będzie przebiegał zgodnie z ustalonym schematem, który jest utworzony w oparciu o przepisy KSH. Najważniejsze etapy tego przekształcenia zostały opisane poniżej.

| Etapy przekształcenia jednoosobowej działalności gospodarczej w spółkę z o.o.: |

Sporządzenie planu przekształcenia przedsiębiorcy wraz z załącznikami. Plan przekształcenie sporządza się w formie aktu notarialnego i załącza się do niego:

|

Jeśli przedsiębiorca nie prowadzi ksiąg rachunkowych, sprawozdanie finansowe sporządza się na podstawie:

|

| Plan przekształcenia przedsiębiorcy musi być poddany badaniu przez biegłego rewidenta w zakresie poprawności i rzetelności. Biegłego rewidenta wyznacza Sąd rejestrowy właściwy według siedziby przedsiębiorcy przekształcanego na wniosek przedsiębiorcy przekształcanego. Termin na badanie sprawozdania wyznacza sąd, jednak nie powinien on być dłuższy niż 2 miesiące |

| Sąd rejestrowy określa wynagrodzenie za pracę biegłego rewidenta i zatwierdza rachunki jego wydatków |

Do planu przekształcenia załącza się:

|

Oświadczenie o przekształceniu przedsiębiorcy powinno zostać sporządzone w formie aktu notarialnego i określać co najmniej:

|

Akt założycielski spółki z o.o. powinien zawierać w szczególności informacje o:

|

| Dokonanie wpisu spółki przekształconej do KRS |

| W ciągu 7 dni od wpisu do KRS należy złożyć wniosek o wykreślenie przedsiębiorcy przekształcanego z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) |

| Ważne! Poza wpisem do KRS należy złożyć wniosek w “Monitorze Sądowym i Gospodarczym” o ogłoszeniu przekształcenia |

| Ważne! Jeśli przedsiębiorca pozostaje we wspólności majątkowej małżeńskiej, to współmałżonek musi wyrazić zgodę w formie aktu notarialnego |

| Ważne! Osoba fizyczna prowadząca jednoosobową działalność gospodarczą odpowiada solidarnie ze spółką przekształconą za zobowiązania przedsiębiorcy przekształcanego związane z prowadzoną działalnością gospodarczą powstałe przed dniem przekształcenia, przez okres trzech lat, licząc od dnia przekształcenia. |

Pozostałe obowiązki po przekształceniu

Po wpisaniu spółki przekształconej do KRS należy pamiętać o dopełnieniu jeszcze kilku formalności, a mianowicie:

- W terminie 21 dni od rejestracji w KRS złożyć NIP-8 do urzędu skarbowego.

- Dokonać wyrejestrowania z VAT, jako osoba fizyczna, jeśli firma była płatnikiem VAT.

- Dokonać zarejestrowania w VAT, jako osoba prawna.

- Jeśli wystąpi obowiązek rejestracji sprzedaży na kasie fiskalnej, to powinny być zarejestrowane nowe kasy.

Przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o. a klauzula o unikaniu opodatkowania

Od pewnego czasu obowiązują przepisy, które mają na celu przeciwdziałać unikaniu opodatkowania. Głównie chodzi o osiągnięcie korzyści podatkowej, jeżeli korzyść ta jest sprzeczna z przedmiotem lub celem ustawy podatkowej, lub jej przepisu. Wśród takich przesłanek można wymienić przykładowo:

- nieuzasadnione dzielenie operacji gospodarczej,

- angażowanie podmiotów pośredniczących mimo braku uzasadnienia ekonomicznego lub gospodarczego,

- podejmowanie ryzyka gospodarczego przewyższającego spodziewane korzyści, którego nie podjąłby się podmiot działający rozsądnie,

- sytuacje, w których osiągnięta korzyść podatkowa nie ma odzwierciedlenia w poniesionym przez podmiot ryzyku gospodarczym lub jego przepływach pieniężnych.

Przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o. a opinia zabezpieczająca

Przedsiębiorcy, którzy decydują się na przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o., niekiedy decydują się na złożenie wniosku o wydanie opinii zabezpieczającej. W jednej z takich opinii o sygnaturze DKP1.8082.6.2022 z dnia 20.03.2023 r. wyjaśniono powody przekształcenia, a Szef Krajowej Administracji Skarbowej (KAS) odniósł się do nich w wydanej opinii zabezpieczającej. Można w niej przeczytać m.in., że w wyniku przekształcenia po stronie przedsiębiorcy nie wystąpi przychód z tytułu objęcia udziałów w spółce kapitałowej. Nie jest to bowiem aport przedsiębiorstwa osoby fizycznej do spółki kapitałowej, lecz przeniesienie wyodrębnionego majątku przedsiębiorcy na inny podmiot. Nie można mówić również o tym, że jedynym celem przekształcenia było osiągnięcie korzyści podatkowej, ponieważ aktywność podejmowana w ramach prowadzonej jednoosobowej działalności gospodarczej utrudnia rozwój wielu projektów, w szczególności w ramach pozyskiwania partnerów biznesowych czy pozyskiwania finansowania projektów. Spółka z o.o. posiada kapitał zakładowy, dzielący się na udziały, co umożliwia przystąpienie do spółki dodatkowych wspólników bądź inwestorów. Dzięki temu spółka z o.o. daje znacznie większe możliwości pozyskania kapitału na potrzeby inwestycji ze strony potencjalnych inwestorów. Szef KAS uznał, że korzyść podatkowa będąca rezultatem neutralności podatkowej przeprowadzane czynności, nie pozostaje w sprzeczności z przedmiotem lub celem ustawy podatkowej, lub jej przepisu. Trudno również doszukać się sztucznego działania strony. Nie można stwierdzić, że podmiot działający rozsądnie i kierujący się zgodnymi z prawem celami nie zastosowałby tego sposobu działania. Decyzja o zmianie formy organizacyjno-prawnej prowadzonej działalności gospodarczej stanowi przejaw korzystania z konstytucyjnej wolności działalności gospodarczej. Ustawodawca nie ogranicza zasady swobody przedsiębiorczości i wyboru formy prowadzonej działalności gospodarczej. W uzasadnieniu Szef KAS wyraźnie podkreślił, że planowana czynność jest zdarzeniem typowym, standardowym sposobem dokonywania zmiany formy prowadzonej działalności, stosowanym na rynku. Przekształcenie jednoosobowej działalności gospodarczej w spółkę kapitałową uregulowane jest wprost w postanowieniach ustawy KSH a jego konsekwencje podatkowe na gruncie podatków dochodowych nie budzą kontrowersji. Pełne uzasadnienie znajduje się w podlinkowanej opinii zabezpieczającej.

Przekształcenie jednoosobowej działalności gospodarczej w spółkę – w serwisie ifirma.pl

Po przekształceniu firmy z jednoosobowej działalności gospodarczej w spółkę, aby rozliczenia były poprawne, należy założyć nowe konto w serwisie.

W tym celu przejdź na stronę główną www.ifirma.pl i skorzystaj z opcji Darmowe konto* lub Zleć księgowość

W kolejnym kroku pojawi się pierwszy etap rejestracji nowego konta, należy wpisać adres e-mail oraz hasło. Domyślnie adres e-mail będzie loginem do konta:

W przypadku kiedy posiadasz już konto w serwisie ifirma.pl i chcesz użyć tego samego adresu e-mail do rejestracji kolejnego konta, na poziomie rejestracji pojawi się możliwość dodania loginu, zatem dla drugiego konta loginem nie będzie adres e-mail, a nadany przy rejestracji login. Jednak zakładając konto dla spółki z o.o. sugerujemy użycie odrębnego adresu e-mail dla spółki.

Należy zaakceptować regulamin oraz kliknąć Załóż darmowe konto*:

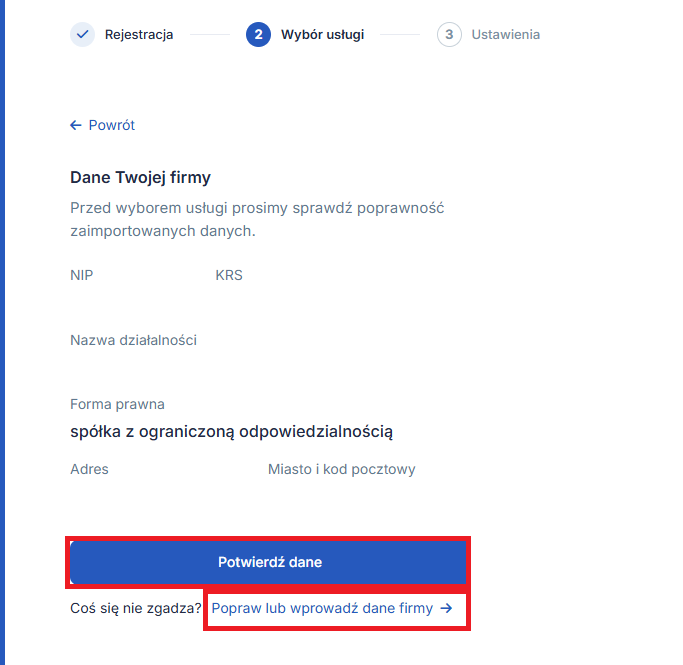

Następnie system poprosi o wpisanie numeru NIP w celu zaimportowania danych.

Wpisując NIP działalności zarejestrowanej już w KRS dane zostaną uzupełnione, należy je sprawdzić oraz potwierdzić. Jeśli dane wymagają zmiany można to zrobić poprzez Popraw lub wprowadź dane firmy:

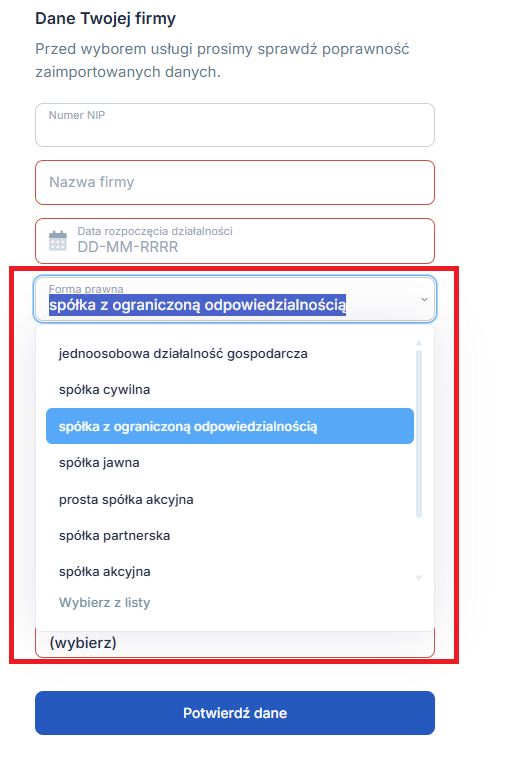

Jeśli zostanie wybrana edycja danych to w kolejnym kroku trzeba poprawić dane firmy. Należy zwrócić szczególną uwagę na wybór formy prawnej odpowiedniej dla konkretnej działalności.

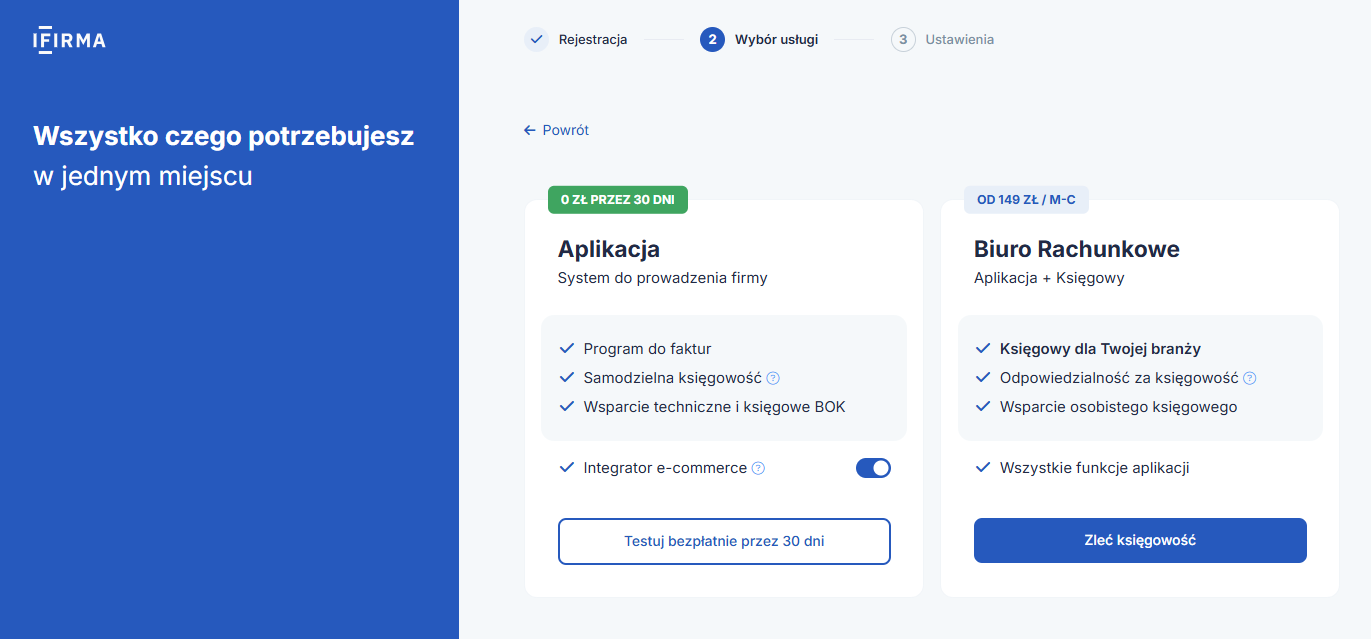

Po zatwierdzeniu informacji o firmie, konto zostanie zarejestrowane, możesz wybrać pakiet z którego chcesz korzystać. W przypadku spółki z o.o. możesz skorzystać z aplikacji do samodzielnego prowadzenia księgowości, jednak należy mieć na uwadze, że ten pakiet jest przede wszystkim dostosowany jest do rozliczenia przedsiębiorców prowadzących Podatkową Księgę przychodów i rozchodów lub Ewidencję przychodów. Pomimo tego, iż pakiet ten nie jest typowo dostosowany do prowadzenia podmiotów rozliczających się na pełnej księgowości mogą oni skorzystać z funkcjonalności, które posiada serwis.

Jednak zachęcamy do skorzystania z usług Biura rachunkowego ifirma.pl gdzie doświadczona księgowa zajmie się rozliczeniem firmy.

Jeśli chcesz uzyskać więcej informacji na temat biura rachunkowego napisz do nas na br@ifirma.pl

Zobacz https://www.ifirma.pl/cennik/

*Darmowe konto przez pierwsze 30 dni dotyczy usługi samodzielnej Księgowości Internetowej dla prowadzenia księgowości uproszczonej (KPiR i EP).

Podsumowanie

W dzisiejszej publikacji omówiony został temat przekształcenia jednoosobowej działalności gospodarczej w spółkę z o.o.

Wielu przedsiębiorców na pewno co jakiś czas zadaje sobie pytanie, czy jednak nie lepiej byłoby prowadzić działalność gospodarczą w innej formie niż jednoosobowo? Jak zawsze w takich przypadkach jest wiele za, ale i przeciw.

W spółce kapitałowej prowadzona jest pełna księgowość, obowiązują inne zasady rozliczania podatku dochodowego, często mówi się o tzw. podwójnym opodatkowaniu dochodów. Koszty prowadzenia księgowości będą wyższe, ale z drugiej strony nie ma obowiązku opłacania składek ZUS. Jednak to są wszystko ogólniki, na których nie powinniśmy się opierać.

W dzisiejszej publikacji pokazaliśmy, jakie etapy i czynności muszą zostać podjęte, aby przekształcić jednoosobową działalność gospodarczą, w spółkę z o.o. Niewątpliwie jest sporo do zrobienia, ale nie powinno to odstraszać lub zniechęcać potencjalnych zainteresowanych. Taki proces jest przeprowadzany sporadycznie, więc zwyczajnie należy się do niego przygotować i go przejść.

Ważne jest zgromadzenie niezbędnych informacji na temat samego przekształcenia, ale również działalności firmy po przekształceniu. Taka wiedza powinna być zdobyta u prawnika czy doradcy podatkowego. Chodzi też, żeby tematem zajęły się te osoby, które mają stosowne doświadczenie w tego typu przekształceniach.

Pamiętajmy, że przekształcenie jest procesem nieodwracalnym i powinno być dobrze przemyślane.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość

- Dodatkowa składka zdrowotna płacona w spółkach, w ramach których przychody nie są przychodami z działalności gospodarczej

- Odliczenie składek na IKZE w PIT

- Darowizna dla organizacji pożytku publicznego w PIT

- Jaki PIT wypełnić? Przewodnik po deklaracjach rocznych – cz. 3

- Jaki PIT wypełnić? Przewodnik po deklaracjach rocznych – cz. 2