Spis treści:

W tarczy 1.0 i 2.0 zwolnienie ze składek ZUS obejmowało kryterium przychodowe dla osób samozatrudnionych. Oznaczało to, że przedsiębiorca niezatrudniający żadnych pracowników, mógł skorzystać ze zwolnienia jedynie wówczas, gdy jego przychody, osiągnięte w pierwszym miesiącu objętym wnioskiem, nie przekroczyły kwoty 15 681 zł. W tarczy 3.0 pojawiły się natomiast dwie bardzo istotne zmiany. Pierwszą, jaką wprowadza nowa ustawa, jest objęcie zwolnieniem ze składek, osób korzystających z tzw. ulgi na start czyli opłacających składkę zdrowotną

Kolejną zmianą wprowadzoną w tarczy 3.0 jest wprowadzenie kryterium dochodowego dla przedsiębiorcy opłacający składki jedynie za siebie, które wynosi 7 000 zł. Na potrzeby limitu dochodowego ostatecznie uwzględniany będzie dochód uzyskany w pierwszym miesiącu, za który jest składany wniosek. Będzie to więc ten sam miesiąc, dla którego należy liczyć limit przychodowy.

W związku z tym, przedsiębiorca uzyska prawo do zwolnienia ze składek ZUS w przypadku, gdy:

- jego przychód w pierwszym miesiącu, za który składany jest wniosek, nie przekroczył kwoty 15 681 zł albo gdy

- jego przychód w pierwszym miesiącu, za który składany jest wniosek, przekroczył kwotę 15 681 zł, a jego dochód w pierwszym miesiącu, za który składany jest wniosek nie przekroczył kwoty 7000 zł.

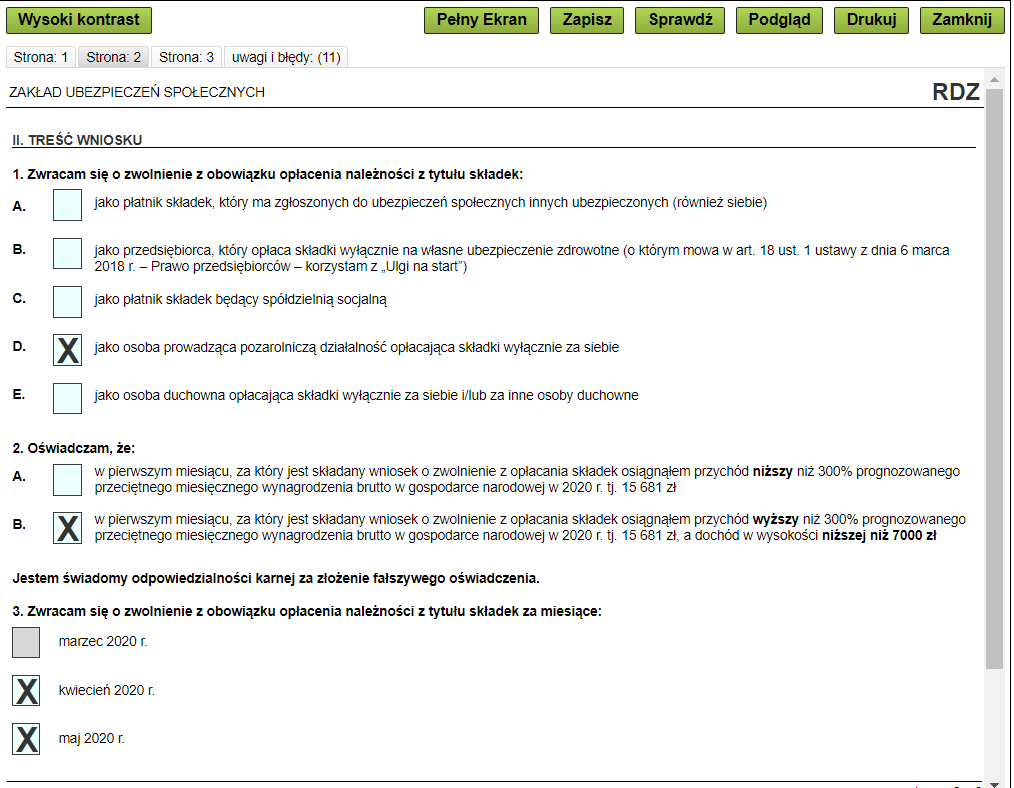

Należy jednak pamiętać, że osoby które uzyskają prawo do zwolnienia na podstawie nowych przepisów, zostaną zwolnione ze składek ZUS jedynie za dwa miesiące, tj. za kwiecień i maj 2020 roku. Osoby takie nie będą mogły ubiegać się o zwolnienie za miesiąc marzec.

Ze zwolnienia nie mogą skorzystać firmy, które mają zaległości w ZUS, bez ustalonego układu ratalnego w ZUS.

PRZYCHÓD – w świetle przepisów PIT, uwzględnia zarówno przychód ze sprzedaży, ale również otrzymane odszkodowania, nieodpłatne świadczenia, itp.

W sytuacji, gdy przedsiębiorca zostanie zwolniony z opłacania składek – będą one potraktowane jako zapłacone (dla celów ZUS), ale nie podlegają odliczeniu od podatku. Za okres zwolnienia, jest zachowane prawo do świadczeń z ubezpieczeń społecznych w taki sposób, jakby składki zostały opłacone.

1. Jak złożyć wniosek?

Zachęcamy do zapoznania się z krótkim filmem.

W sytuacji wypełniania wniosku w wersji papierowej, warto postępować zgodnie z instrukcją.

Poniżej przedstawiamy sposób wysyłki wniosku przez PUE-ZUS.

W pierwszej kolejności należy zalogować się do PUE-ZUS, np. za pomocą profilu zaufanego

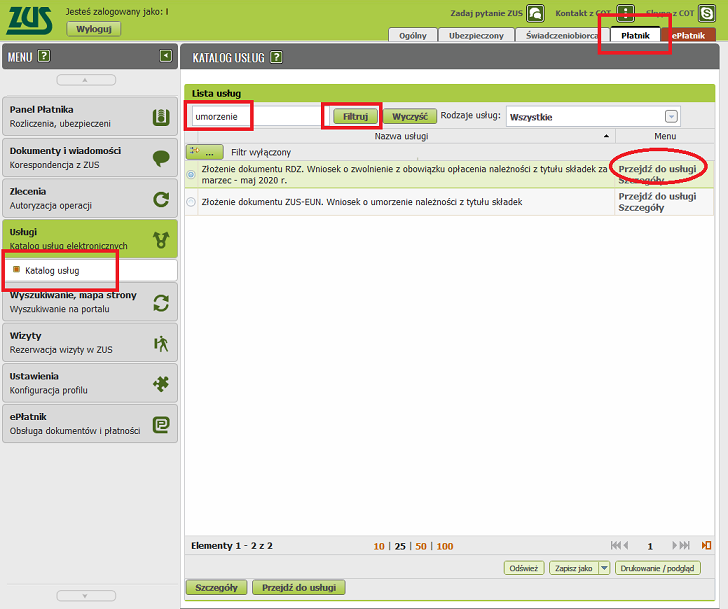

1. Następnie należy przejść do zakładki Płatnik ➡ Usługi ➡ Odnajdujemy na liście RDZ ➡ Przejdź do usługi

Pojawi się formularz wniosku o umorzenie składek, w którym należy sprawdzić poprawność danych na stronie 1, następnie przejść do strony 2.

Przedsiębiorcy, którzy nie zatrudniają pracowników, w części II Treść Wniosku, zaznaczają punkt D – jako osoba prowadząca pozarolniczą działalność i opłacająca składki wyłącznie za siebie.

Następnie w punkcie 2, przedsiębiorca składa oświadczenie dotyczące jego przychodu i dochodu w pierwszym miesiącu o który wnioskuje o zwolnienie ze składek ZUS.

UWAGA!

W przypadku jeżeli przedsiębiorca przekroczył przychód 15 681 zł a jego dochód z działalności gospodarczej nie był wyższy niż 7 000zł wówczas, płatnik składek może zawnioskować o zwolnienie jedynie za miesiące kwiecień i maj.

W przypadku jeżeli przedsiębiorca przekroczył przychód 15 681 zł a jego dochód z działalności gospodarczej nie był wyższy niż 7 000zł wówczas, płatnik składek może zawnioskować o zwolnienie jedynie za miesiące kwiecień i maj.

W sytuacji kiedy przychód nie przekroczył wskazanej kwoty wówczas przedsiębiorca może ubiegać się o zwolnienie za okres: marzec, kwiecień i maj

Ważne!

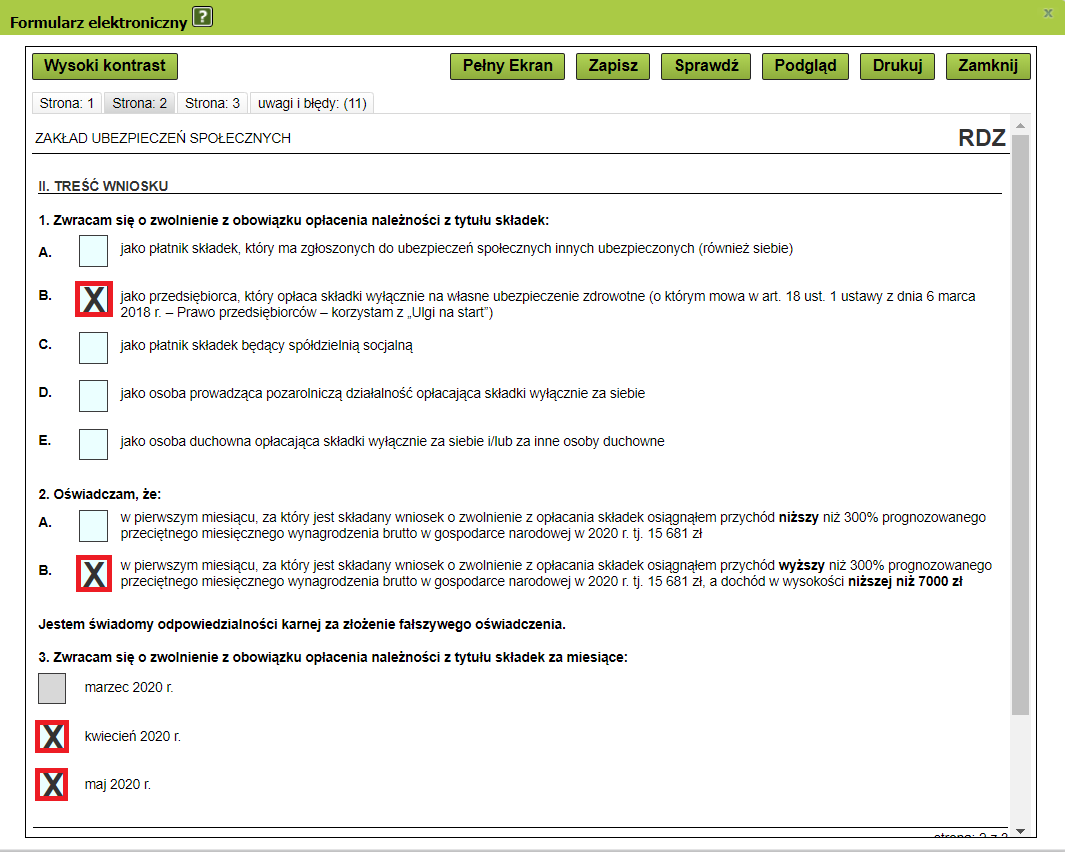

W tarczy 3.0 pojawiła się możliwość, że ze zwolnienia ze składek ZUS, mogą skorzystać również przedsiębiorcy opłacający składki wyłącznie na ubezpieczenie zdrowotne którzy korzystają z “ulgi na start”. Należy natomiast pamiętać, że mogą oni wnioskować o zwolnienie jedynie za okres kwietnia i maja.

W takiej sytuacji, przedsiębiorca w pkt 1. wybiera opcję B a w pozycji 3 – Zwracam się o zwolnienie z obowiązku opłacania należności z tytułu składek za miesiące: zaznacza miesiące kwiecień i maj. W punkcie 2 płatnik składek ZUS deklaruje uzyskany przychód i dochód z działalności gospodarczej za pierwszy miesiąc za który składany jest wniosek.

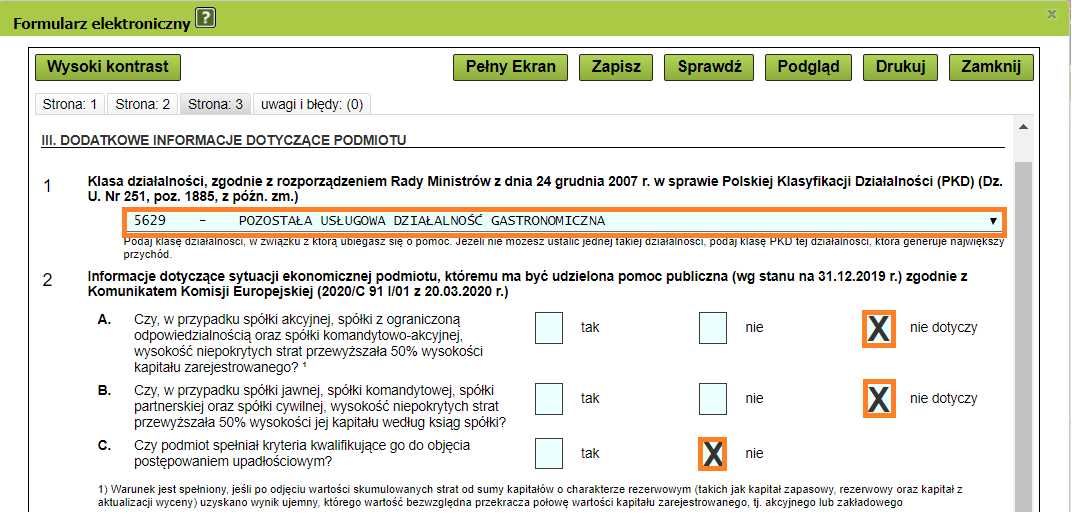

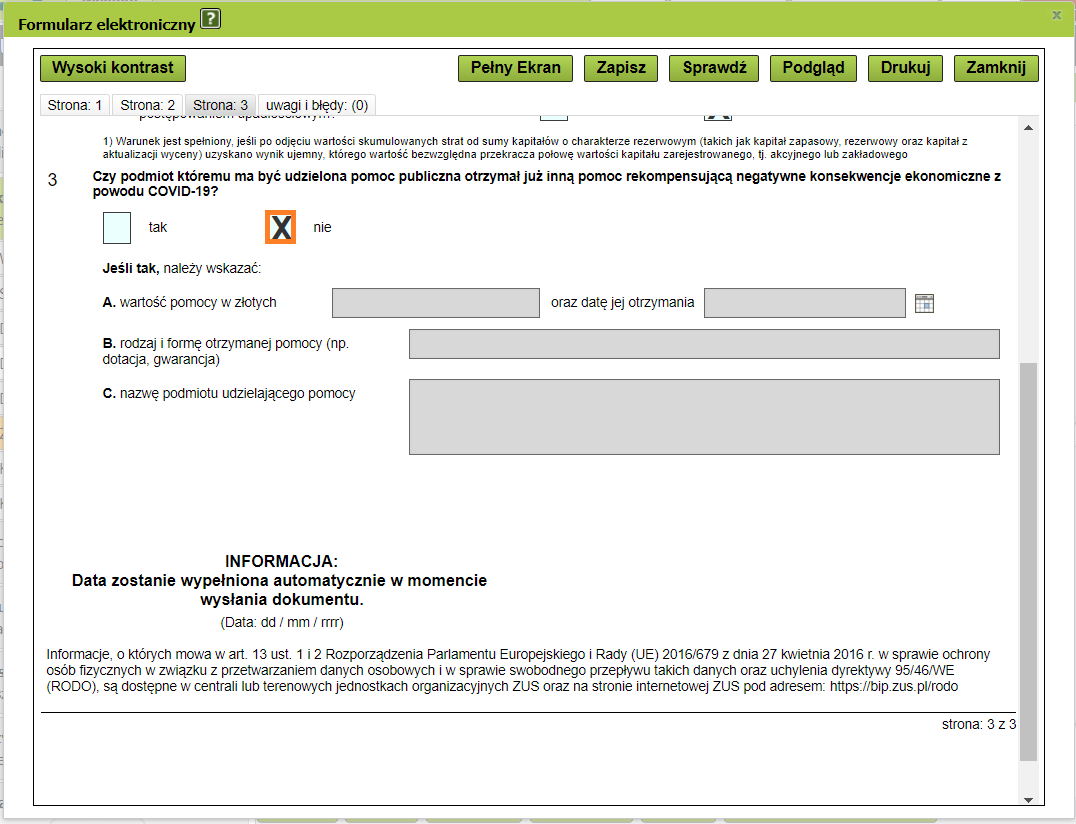

Na trzeciej stronie w części III Dodatkowe informacje dotyczące podmiotu Pozostało jeszcze wypełnienie oświadczenia wymaganego przepisami unijnymi (do dnia 07-04-2020 r. był to osobny załącznik do wniosku, od dnia 08-04-2020 r. jest on dodany jako strona 3 dokumentu).

Poniżej oznaczone dla JDG.

- punkt 1. – wpisujemy główne PKD firmy,

- UWAGA: punkt 2 A, B, C – oznaczamy NIE lub nie dotyczy – jeżeli informacja jest inna oznaczamy oczywiście zgodnie z prawdą

- punkt 3. – czy otrzymaliśmy inną pomoc publiczną w ramach przeciwdziałania COVID-19? Jeśli tak – uzupełniamy dane, jeśli nie – zaznaczamy NIE.

UWAGA: otrzymane świadczenie postojowe nie jest pomocą publiczną, nie musimy go więc tu uwzględniać.

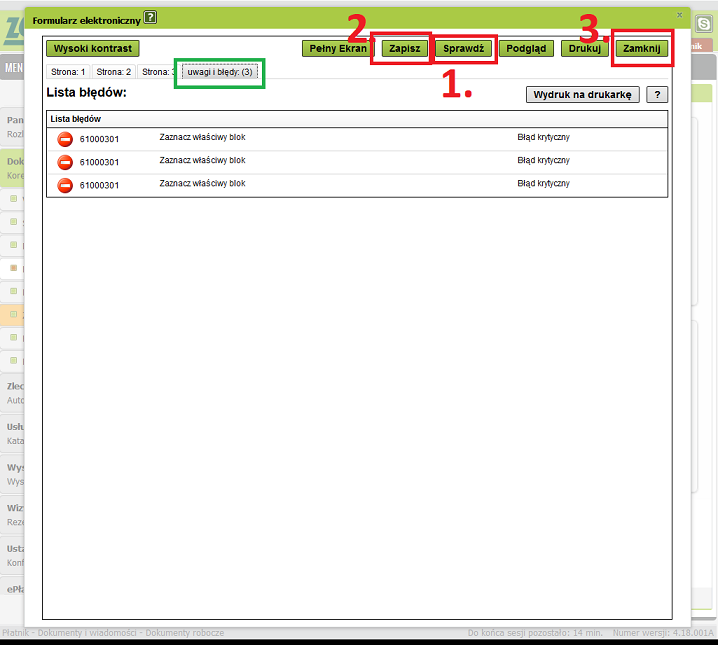

4. Następnie wybieramy opcję Sprawdź ➡ Zapisz ➡ Zamknij.

Jeśli pojawią się pola, które dodatkowo należy uzupełnić – po wybraniu opcji Sprawdź wyświetli się odpowiednia informacja w zakładce Uwagi i błędy. W sytuacji gdy wszystkie pola zostały wypełnione – wówczas liczba błedów w tej zakładce będzie wynosiła 0. Natomiast w przypadku pojawienia się braków – wystarczy wybrać konkretny błąd – zostaniemy przeniesieni w miejsce, które będzie trzeba wypełnić.

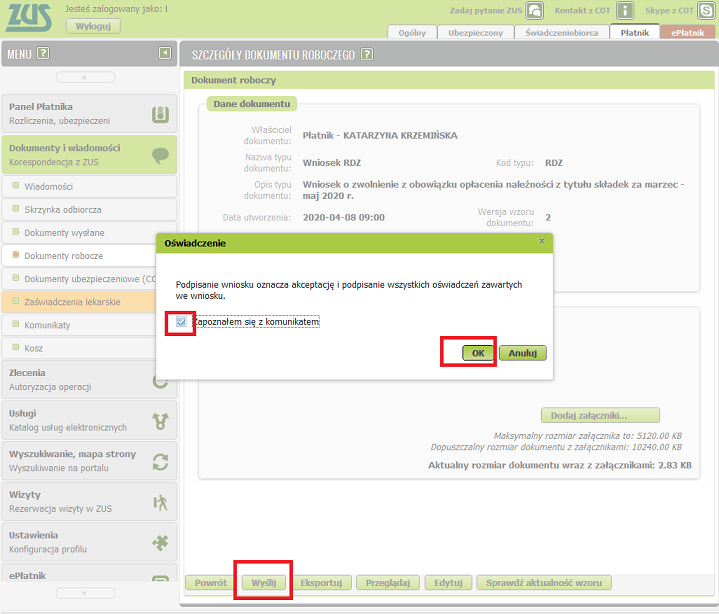

5. Po “zamknięciu” formularza pozostaje nam wysłanie go do ZUS. W tym celu wybieramy opcję Wyślij ➡ potwierdzamy oświadczenie ➡ ok

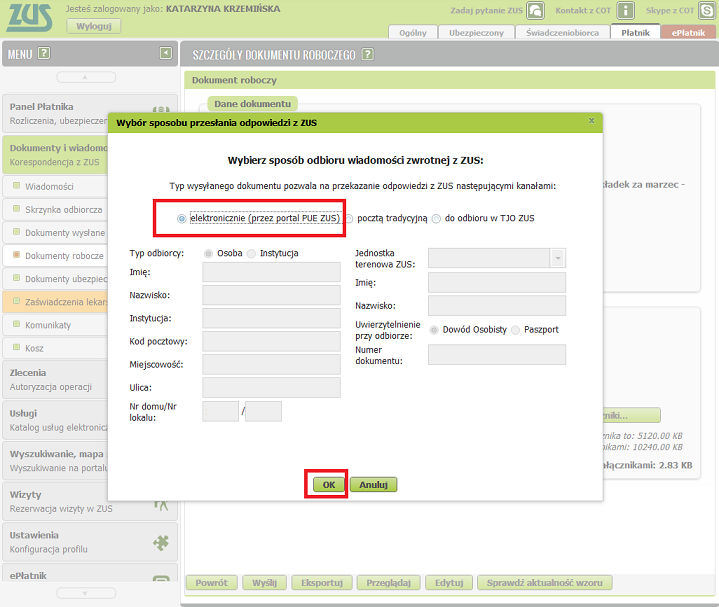

Na kolejnej stronie wybieramy sposób odpowiedzi – przy wysyłce przez PUE-ZUS powinno być zaznaczone elektronicznie(przez portal PUE ZUS) oraz zatwierdzamy poprzez wybranie opcji OK

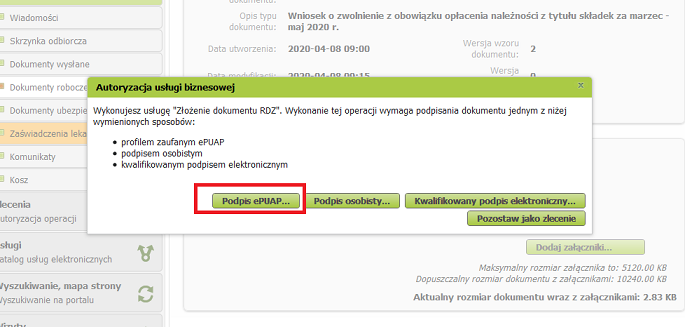

W kolejnym kroku wybieramy sposób podpisania dokumentu.

2. Jak sprawdzić czy wniosek został wysłany?

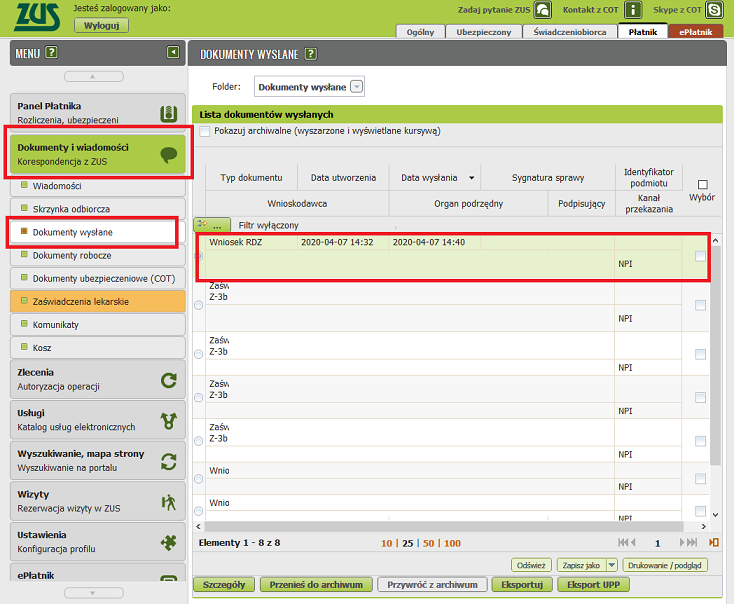

Jeśli udało się wysłać wniosek – znajdziemy go w zakładce Dokumenty i wiadomości ➡ Wysłane.

3. Gdzie szukać dokumentu, jeśli nie udało się go podpisać?

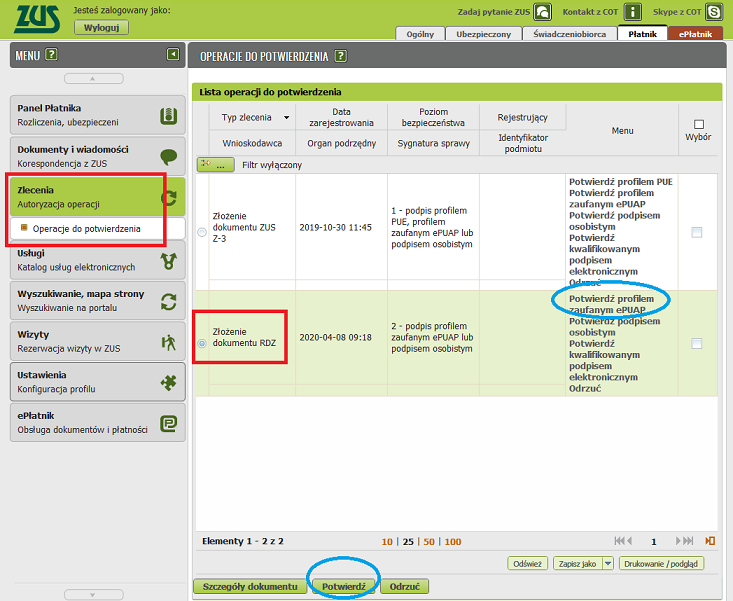

Jeśli podczas wysyłki pojawił się błąd, należy szukać dokumentu w zakładce Zlecenia ➡ Operacje do potwierdzenia ➡ Potwierdź profilem zaufanym EPUAP

Autor: Katarzyna Krzemińska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Tarcza antykryzysowa

- Tarcza antykryzysowa – dofinasowanie do wynagrodzeń pracowników – wniosek składny do WUP

- ARCHIWUM Tarcza antykryzysowa – świadczenia jakie uzyskasz z ZUS

- ARCHIWUM Tarcza antykryzysowa – pozostałe udogodnienia wynikające z ustawy

- ARCHIWUM Przedsiębiorca opłacający składki ZUS wyłącznie za siebie – jak wypełnić wniosek o zwolnienie z opłacania składek ZUS

- ARCHIWUM Ponowna analiza umorzeń Tarczy ZUS – nadpłaty od 20.09.2020

Najnowsze w kategorii:

Tarcza antykryzysowa

- ARCHIWUM Jak wypełnić wniosek RDO przez PUE ZUS

- ARCHIWUM Jak wypełnić wniosek o świadczenie postojowe – przedsiębiorca

- ARCHIWUM Przedsiębiorca z osobą współpracującą lub pracownikami – jak wypełnić wniosek o zwolnienie z opłacania składek ZUS

- ARCHIWUM Przedsiębiorca opłacający składki ZUS wyłącznie za siebie – jak wypełnić wniosek o zwolnienie z opłacania składek ZUS

- ARCHIWUM Ponowna analiza umorzeń Tarczy ZUS – nadpłaty od 20.09.2020