1. Kiedy zasiłek chorobowy przysługuje i jak go uzyskać?

Kwestię zasiłków chorobowych, w przypadku zleceniobiorców, reguluje ustawa z dnia 25 czerwca 1999 roku o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa.

W sytuacji, kiedy przedsiębiorca zatrudnia pracownika na umowę zlecenie, powinien obowiązkowo zgłosić go do ubezpieczeń społecznych oraz ubezpieczenia zdrowotnego. Składka na ubezpieczenie chorobowe, w przypadku zleceniobiorcy staje się dobrowolna i nie ma obowiązku jej opłacania.

Decyzję o opłacaniu składki chorobowej podejmuje zleceniobiorca, najlepiej w formie pisemnego wniosku złożonego u pracodawcy. Wówczas podczas przebywania na zwolnieniu lekarskim uzyska on prawo do otrzymania zasiłku chorobowego z ZUS.

Należy również pamiętać, że dotyczy to tylko i wyłącznie zleceniobiorców, którzy obowiązkowo podlegają pod ubezpieczenia społeczne z tytułu umowy zlecenie. W przypadku kiedy pracownik podlega jedynie pod ubezpieczenie zdrowotne, nie ma możliwości wnioskowania o objęcie go dobrowolnym ubezpieczeniem chorobowym. Ta sama sytuacja dotyczy studentów zatrudnionych na umowę zlecenie, wówczas umowa zwolniona jest z obowiązków składkowych ZUS.

Wykonawcom zlecenia, którzy zostali objęci dobrowolnym ubezpieczeniem chorobowym przysługują wówczas określone świadczenia takie jak:

- zasiłek chorobowy,

- zasiłek opiekuńczy,

- zasiłek macierzyński,

- świadczenie rehabilitacyjne.

Aby zleceniobiorca miał prawo do wypłacenia zasiłku chorobowego przez ZUS powinien nieprzerywanie przez okres 90 dni opłacać składkę na ubezpieczenie chorobowe. Dopiero po tym okresie nabędzie prawo do wypłaty zasiłku chorobowego (art. 4 ust. 1 pkt 2 ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa).

Należy również pamiętać, że do okresu wyczekiwania uwzględnia się okres niezdolności do pracy, za który zleceniobiorca nie otrzymał zasiłku chorobowego, ponieważ nadal przebywał na okresie wyczekiwania.

Okres karencji nie obowiązuje:

- absolwentów szkół lub szkół wyższych, którzy przystąpili do ubezpieczenia chorobowego w ciągu 90 dni od dnia ukończenia szkoły,

- osób u których niezdolność do pracy została spowodowana wypadkiem w pracy,

- ubezpieczonego, który przez okres co najmniej 10 lat podlegał obowiązkowo pod ubezpieczenie chorobowe,

- posłom, senatorom, którzy przystąpili w ciągu 90 dni do ubezpieczenia chorobowego od ukończenia kadencji.

UWAGA!

Przy zasiłku macierzyńskim świadczenie przysługuje od pierwszego dnia podlegania pod ubezpieczenie chorobowe.

Przy zasiłku macierzyńskim świadczenie przysługuje od pierwszego dnia podlegania pod ubezpieczenie chorobowe.

Aby wynagrodzenie chorobowe zostało wypłacone przez ZUS, zleceniodawca powinien dostarczyć do ZUS wypełnione zaświadczenie Z-3a. Zwolnienie chorobowe które zostanie wystawione przez lekarza, przedsiębiorca będzie miał możliwość pobrania z internetowej platformy ZUS PUE.

UWAGA!

Z serwisu ifirma.pl nie ma możliwości elektronicznej wysyłki deklaracji Z-3a. Z poziomu systemu, płatnik ma możliwość wypełnienia zaświadczenia, wydrukowania go a następnie dostarczenia osobiście lub pocztą do jednostki ZUS. Wysyłka elektroniczna jest możliwa za pomocą serwisu Zusowskiego – PUE ZUS.

Z serwisu ifirma.pl nie ma możliwości elektronicznej wysyłki deklaracji Z-3a. Z poziomu systemu, płatnik ma możliwość wypełnienia zaświadczenia, wydrukowania go a następnie dostarczenia osobiście lub pocztą do jednostki ZUS. Wysyłka elektroniczna jest możliwa za pomocą serwisu Zusowskiego – PUE ZUS.

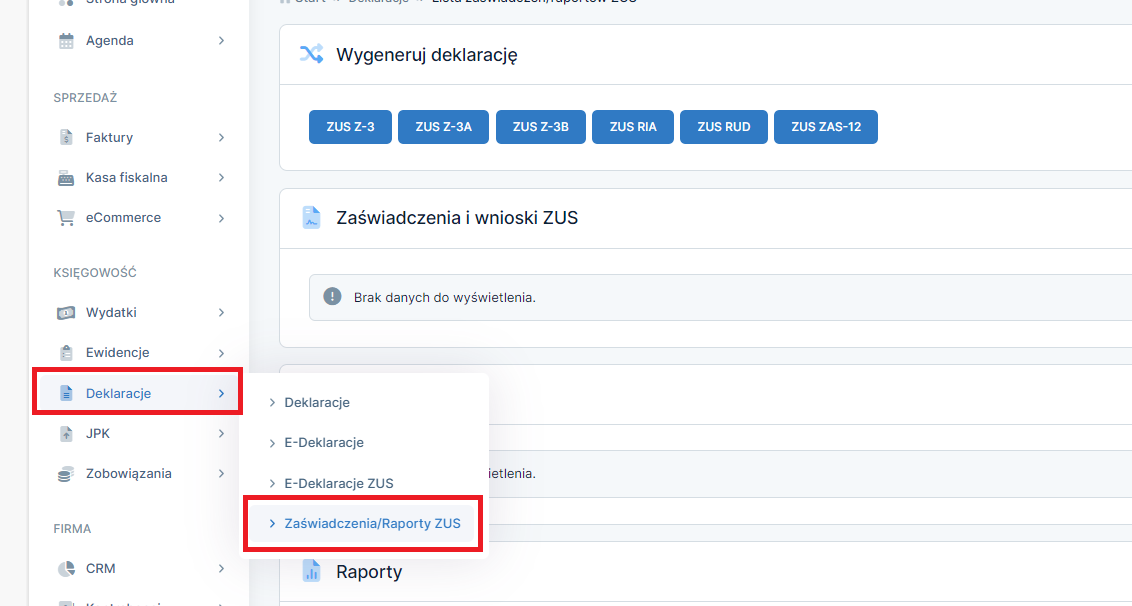

Możliwość wygenerowania formularza znajduje się obecnie w serwisie ifirma.pl w zakładce Deklaracje ➡ Zaświadczenia/Raporty ZUS..

Po wybraniu opcji ZUS Z-3a zostanie otwarty formularz, w którym należy uzupełnić potrzebne informacje.

Na podstawie przekazanych dokumentów ZUS wypłaci zleceniobiorcy zasiłek chorobowy.

WAŻNE!

Podstawa wymiaru zasiłku dla pracownika, liczona jest za okres ostatnich 12 miesięcy kalendarzowych poprzedzających niezdolność do pracy. W sytuacji kiedy zleceniobiorca podlegał pod dobrowolne ubezpieczenie chorobowe krócej niż 12 miesięcy, do podstawy wymiaru zasiłków bierze się przeciętny miesięczny przychód za pełne miesiące kalendarzowe ubezpieczenia.

2. Wysokość składki chorobowej

Zasiłek chorobowy na umowie zleceniu przysługuje w wysokości 80% podstawy wymiaru czyli, przeciętnego miesięcznego wynagrodzenia pracownika za okres ostatnich 12 miesięcy kalendarzowych poprzedzających chorobę. Dokładnie tak samo jak w przypadku pracowników zatrudnionych na umowę o pracę. W sytuacji jeżeli niezdolność do pracy powstała na skutek ciąży lub wypadku w drodze do pracy lub z pracy, zasiłek chorobowy wypłacany jest w wysokości 100% podstawy.

Składka na ubezpieczenie chorobowe wynosi zawsze 2,45% podstawy wymiaru składek na ubezpieczenie społeczne.

Czyli np. jeżeli umowa zlecenie opiewa na wysokość 2500 zł brutto, wysokość składki chorobowej wyniesie 61,25 zł.

Składka za ubezpieczenie chorobowe jest zawsze finansowane przez zleceniobiorcę. Natomiast należy pamiętać, że to pracodawca jest odpowiedzialny za zgłoszenie pracownika do ubezpieczenia chorobowego i przekazania składki do ZUS.

3. Zasiłek chorobowy zleceniobiorcy – wprowadzenie do systemu

Zasiłek chorobowy w przypadku zleceniobiorcy wypłaca:

- płatnik składek, w sytuacji kiedy zgłasza do ubezpieczenia chorobowego powyżej 20 ubezpieczonych,

- ZUS, w przypadku kiedy przedsiębiorca zgłasza mniej niż 20 osób.

Z uwagi na to, iż serwis ifirma.pl jest dostosowany do rozliczenia do 20 pracowników w serwisie występuje jedynie druga opcja.

a. Chorobowe pracownika, w miesiącu, za który pracownik otrzymał wynagrodzenie

Aby poprawnie wprowadzić i rozliczyć zasiłek chorobowy zleceniobiorcy w serwisie należy postępować analogicznie jak podczas wystawiania rachunku w poprzednich miesiącach.

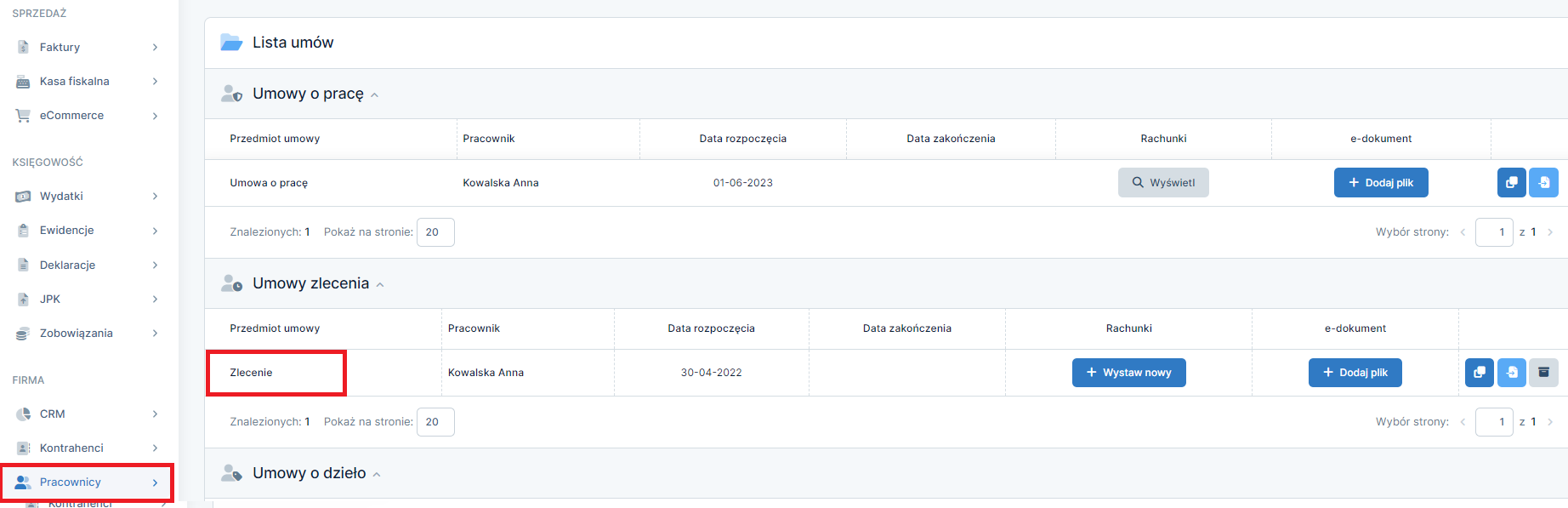

Czyli w pierwszej kolejności należy przejść do zakładki Pracownicy ➡ Umowy w wierszu Umowy zlecenia w kolumnie Rachunki należy wybrać opcję +wystaw nowy.

Rachunek zleceniobiorcy należy wystawić zgodnie z ilością przepracowanych godzin, w miesiącu w którym wystąpiła choroba lub pomniejszając kwotę miesięczną o okres w którym zleceniobiorca przebywał na zwolnieniu lekarskim. W związku z tym, że pracodawca nie wypłaca wynagrodzenia za okres choroby, nie wykazujemy tego na rachunku pracownika.

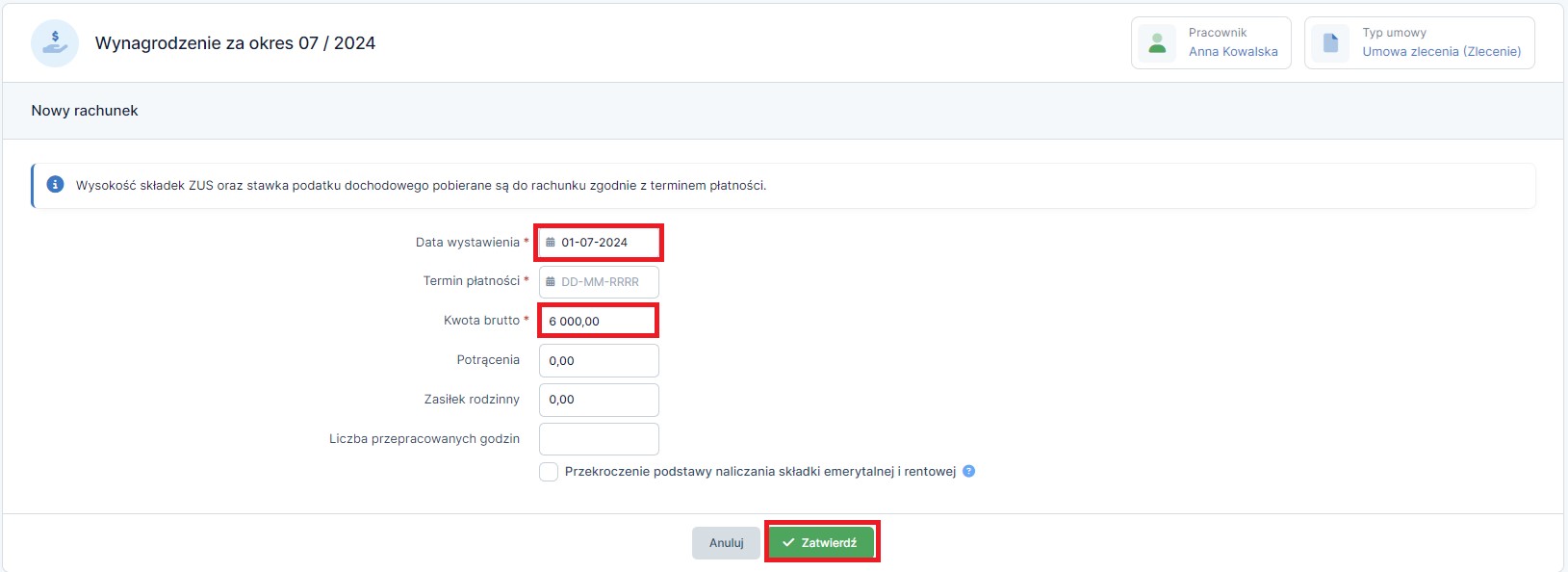

Na wyświetlonym rachunku należy uzupełnić poszczególne pola formularza:

- datę wystawienia rachunku,

- termin płatności – aby w rachunku zostały poprawnie wyliczone składki ZUS zalecane jest, aby termin płatności oraz data wystawienia zawierały się w miesiącu zgodnym z datą realnej wypłaty wynagrodzenia, daty te powinny być zgodne z ustawionym miesiącem księgowym,

- poprawną kwotę brutto.

Tak wystawiony rachunek należy zatwierdzić.

Po wystawieniu rachunku należy wpisać datę zapłaty tego wynagrodzenia. Uzupełnić datę zapłaty w serwisie można:

- po wystawieniu rachunku i zatwierdzeniu otwiera się strona z wynagrodzeniem. Po prawej stronie pod wynagrodzeniem należy wpisać datę opłacenia. Serwis wygeneruje dokument księgowy i nada samodzielnie numer DK,

lub:

- zakładka Zobowiązania ➡ Wynagrodzenia, w polu data opłacenia – należy uzupełnić datę zapłaty tego wynagrodzenia, a następnie zatwierdzić zmiany.

Następnym krokiem będzie wykazanie pracownia na deklaracji ZUS RSA, wprowadzając daty w których pracownik przebywał na zwolnieniu chorobowym.

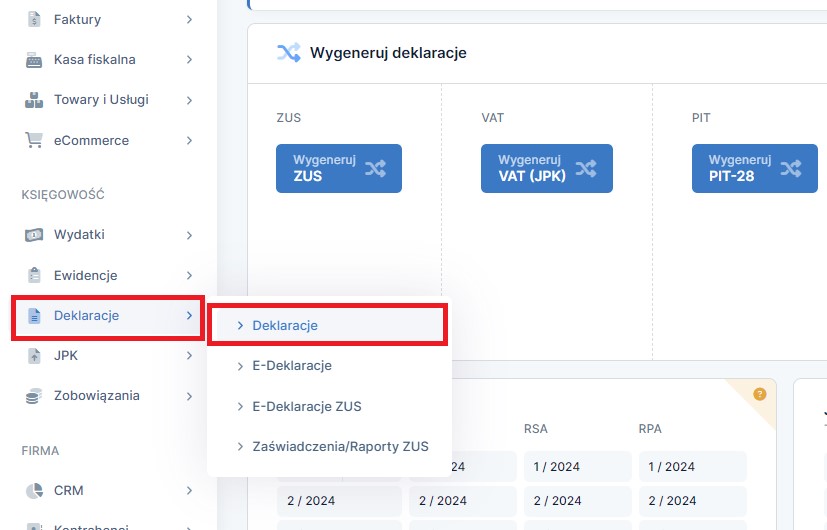

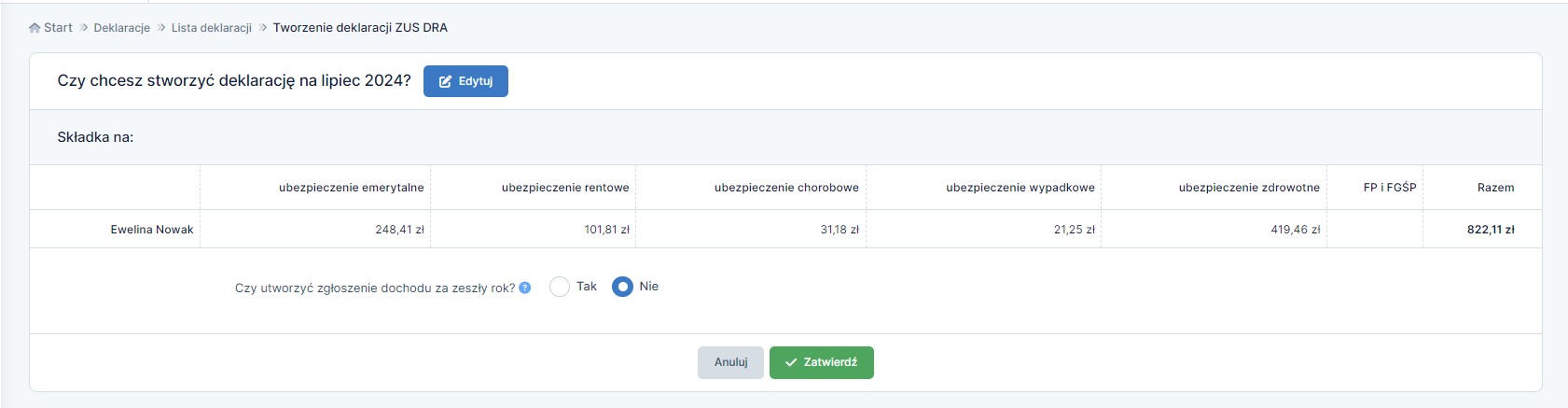

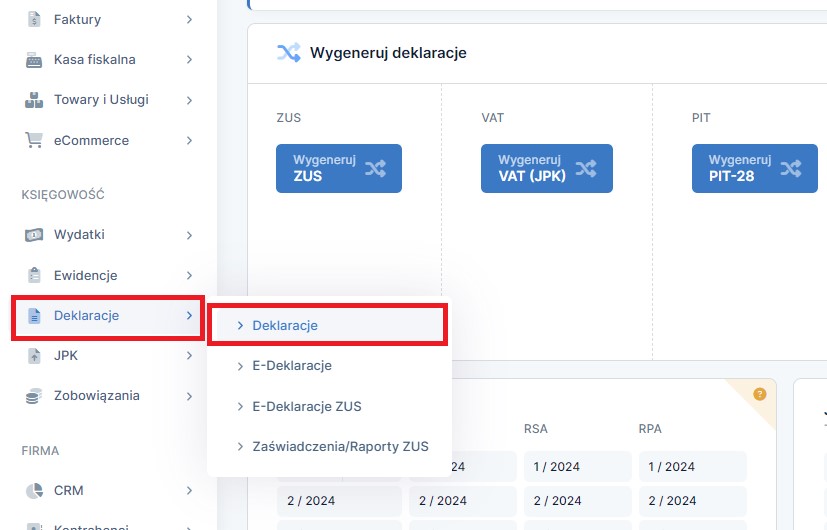

W celu wygenerowanie deklaracji rozliczeniowej ZUS, należy w prawym górnym rogu, ustawić się w miesiącu, w którym pracownik przebywał na zwolnieniu i przejść do zakładki Deklaracje ➡ Deklaracje.

Następnie należy wybrać opcję Wygeneruj ZUS, co rozpocznie proces generowania deklaracji w systemie.

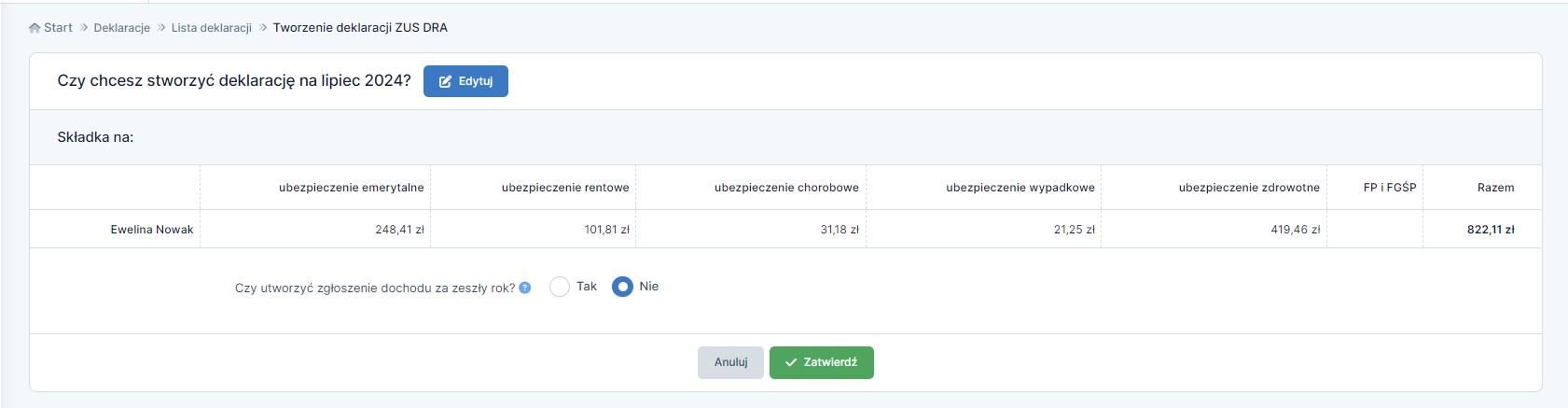

Po wygenerowaniu deklaracji ZUS wyświetlą się opłacane za przedsiębiorca składki ZUS. Należy je zatwierdzić.

Po zatwierdzeniu i wygenerowaniu deklaracji ZUS, system automatycznie przekieruje nas do głównej strony zawierającej wszystkie poprzednio wygenerowane deklaracje.

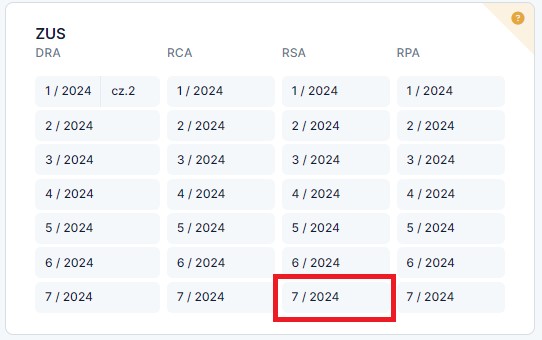

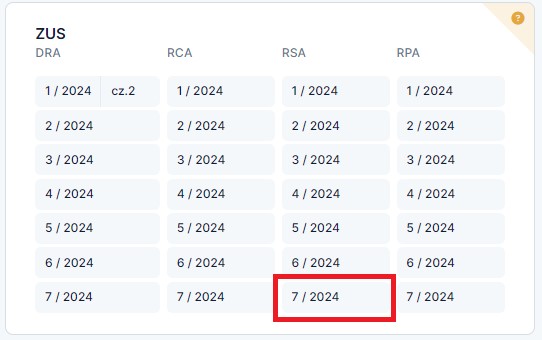

Następnie, należy przejść do deklaracji ZUS RSA, dla przykładu 7/2024, w której trzeba wprowadzić okres zwolnienia lekarskiego zleceniobiorcy.

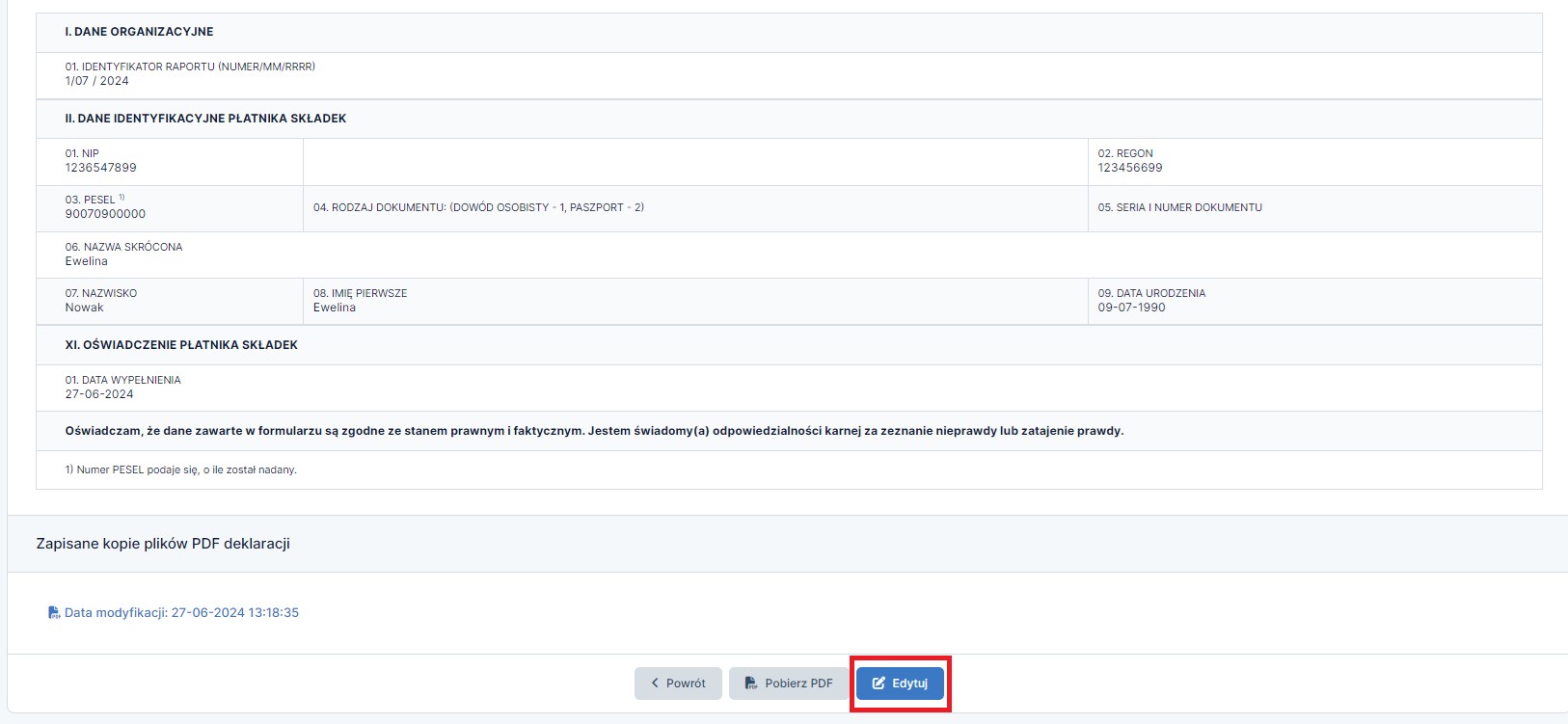

Po wybraniu deklaracji w miesiącu którym wystąpiło zwolnienie, wyświetli się deklaracja ZUS RSA. Następnie, u dołu strony należy wybrać opcję edytuj.

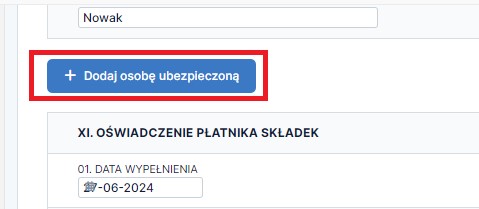

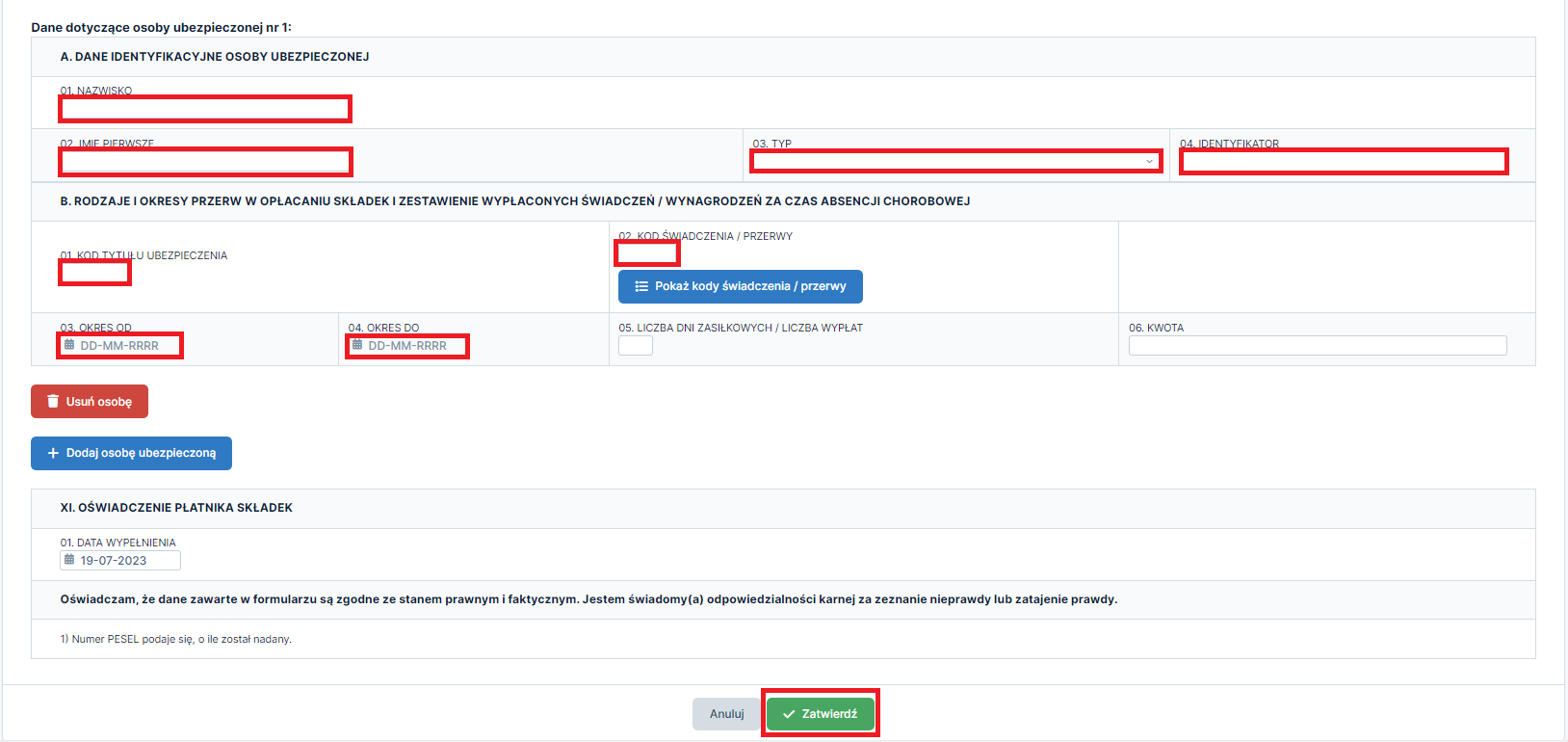

Kolejno, pojawi się opcja, + dodaj osobę ubezpieczoną, należy ją wybrać.

Następnie, należy wprowadzić dane zleceniobiorcy. W pierwszej kolejności wprowadzamy:

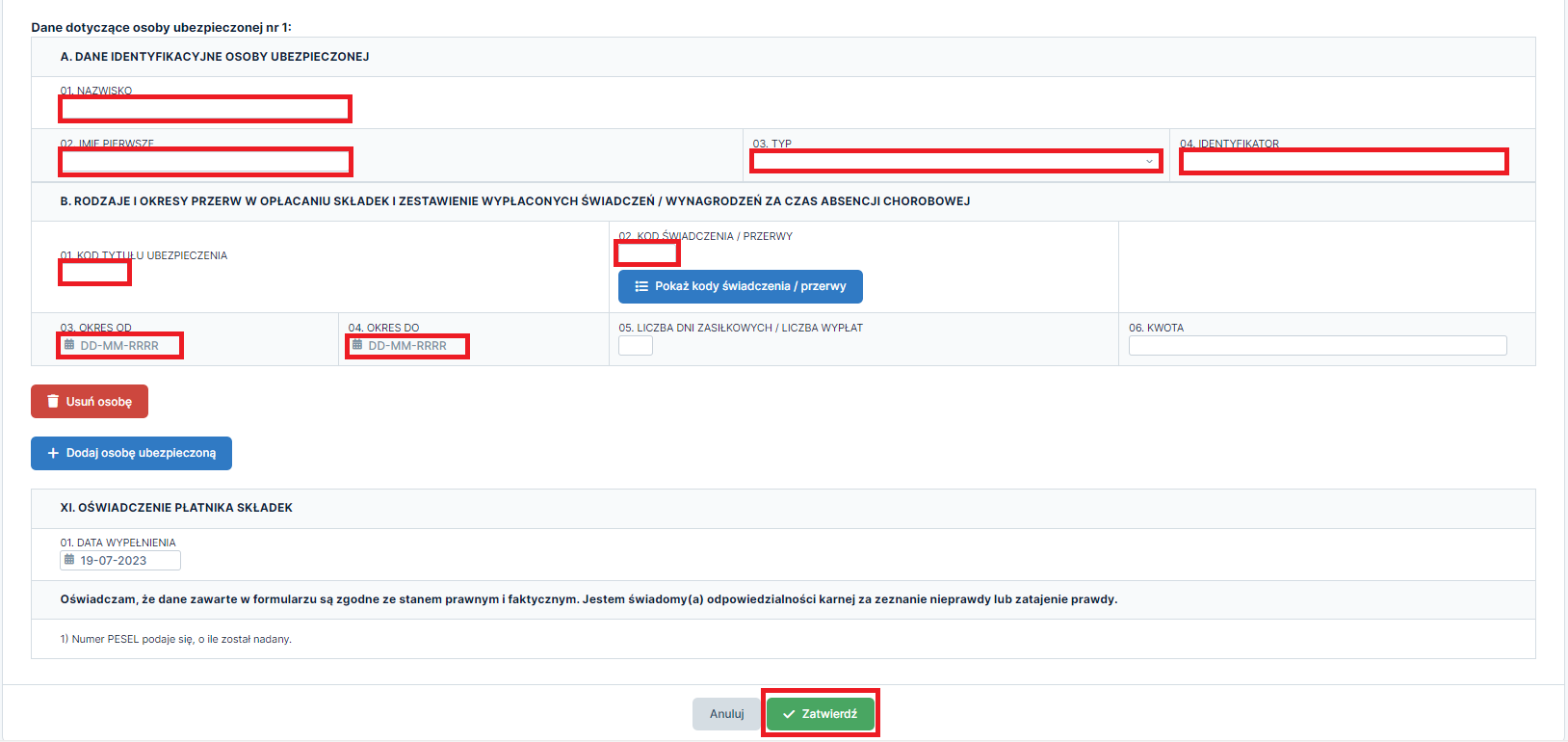

- imię i nazwisko pracownika,

- typ,

- P – PESEL

- N – NIP

- 1 – dowód osobisty

- 2 – paszport lub inny dokument potwierdzający tożsamość obywatela UE

- kod tytułu ubezpieczenia,

- kod świadczenia przerwy – jest uzależniony od rodzaju zasiłku o który będzie wnioskował zleceniobiorca,

- 311 – zasiłek macierzyński

- 319 – zasiłek rodzicielski

- 312 – zasiłek opiekuńczy

- 313 – zasiłek chorobowy

- okres od – do – czyli należy podać daty od kiedy do kiedy zostało wystawione zwolnienia lekarskiego,

- liczba dni zasiłkowych/liczba wypłat – pozostawiamy niewypełnione,

- kwota – pole pozostawiamy puste, ponieważ w tym wypadku zleceniodawca nie jest odpowiedzialny na wypłatę świadczenia pracownikowi.

Standardowo w sytuacji zatrudnienia pracownika, należy wybrać P – Pesel. Wyjątkiem może być sytuacja w której zatrudniony jest cudzoziemiec, który nie ma nadanego numeru PESEL lub NIP, wówczas przedsiębiorca wybiera opcję “2”, wprowadzając numer paszportu cudzoziemca.

W przypadku umowy zlecenia, zleceniobiorca który nie ma prawa do emerytury, renty lub nie posiada stopnia niepełnosprawności wpisujemy 041100.

A zatem wprowadzamy:

Po wprowadzeniu wszystkich danych zleceniobiorcy do deklaracji ZUS RSA, u dołu strony należy zatwierdzić zmiany.

b. Chorobowe pracownika, w miesiącu, za który pracownik nie otrzymał wynagrodzenia

W sytuacji kiedy pracownik przebywa cały miesiąc na zwolnieniu lekarskim wówczas nie należy w takim wypadku generować rachunku dla tego pracownika.

Kluczową informacją jest natomiast fakt, aby poprawnie wprowadzić zleceniobiorcę do deklaracji RSA i wykazać jego zakres chorobowy.

W celu wygenerowania deklaracji rozliczeniowej ZUS, należy w prawym górnym rogu, ustawić się w miesiącu księgowym, w którym pracownik przebywał na zwolnieniu i przejść do zakładki Deklaracje ➡ Deklaracje.

Następnie należy wybrać opcję Wygeneruj ZUS, co rozpocznie proces generowania deklaracji w systemie.

Po wygenerowaniu deklaracji ZUS wyświetlą się opłacane za przedsiębiorca składki ZUS. Należy je zatwierdzić.

Następnie po zatwierdzeniu składek przedsiębiorcy, wyświetli się kolumna z informacją na temat nie wykazanych pracowników na deklaracji ZUS. W tym miejscu powinny znaleźć się dane pracownika, któremu nie wystawiliśmy rachunku, w miesiącu którego dotyczy zwolnienie chorobowe. W związku z tym, że pracownik cały miesiąc nie podjął pracy wykazujemy go jedynie na deklaracji RSA z pominięciem deklaracji RCA.

Aby tego dokonać, należy wybrać opcję zatwierdź u dołu strony, tym samym NIE DODAJĄC pracownika do deklaracji ZUS.

Po zatwierdzeniu i wygenerowaniu deklaracji ZUS, system automatycznie przekieruje nas do głównej strony zawierającej wszystkie poprzednio wygenerowane deklaracje.

Kolejnym krokiem będzie dodanie zleceniobiorcy, który nie otrzymał rachunku w danym miesiącu do deklaracji ZUS RSA. W tym celu należy przejść do wcześniej wygenerowanej deklaracji wybierając z dostępnych – dla przykładu RSA 7/2024.

Po wybraniu deklaracji określonego miesiąca, wyświetli się Deklaracja ZUS RSA, do której ręcznie należy dodać zleceniobiorcę, który przebywa na zwolnieniu chorobowym. W tym celu należy wybrać edytuj u dołu strony, a następnie dodaj osobę ubezpieczoną.

Następnie, należy wprowadzić dane zleceniobiorcy. W pierwszej kolejności wprowadzamy:

- imię i nazwisko pracownika,

- typ,

- P – PESEL

- N – NIP

- 1 – dowód osobisty

- 2 – paszport lub inny dokument potwierdzający tożsamość obywatela UE

- kod tytułu ubezpieczenia,

- kod świadczenia przerwy – jest uzależniony od rodzaju zasiłku o który będzie wnioskował zleceniobiorca,

- 311 – zasiłek macierzyński

- 319 – zasiłek rodzicielski

- 312 – zasiłek opiekuńczy

- 313 – zasiłek chorobowy

- okres od – do – czyli należy podać daty od kiedy do kiedy zostało wystawione zwolnienia lekarskiego,

- liczba dni zasiłkowych/liczba wypłat – pozostawiamy niewypełnione,

- kwota – pole pozostawiamy puste, ponieważ w tym wypadku zleceniodawca nie jest odpowiedzialny na wypłatę świadczenia pracownikowi.

Standardowo w sytuacji zatrudnienia pracownika, należy wybrać P – Pesel. Wyjątkiem może być sytuacja w której zatrudniony jest cudzoziemiec, który nie ma nadanego numeru PESEL lub NIP, wówczas przedsiębiorca wybiera opcję “2”, wprowadzając numer paszportu cudzoziemca.

W przypadku umowy zlecenia, zleceniobiorca który nie ma prawa do emerytury, renty lub nie posiada stopnia niepełnosprawności wpisujemy 041100.

A zatem wprowadzamy:

Po wprowadzeniu wszystkich danych zleceniobiorcy do deklaracji ZUS RSA, u dołu strony należy zatwierdzić zmiany.

4. Wysyłka deklaracji do ZUS

W związku z tym, że deklaracja ZUS DRA, jest deklaracją nadrzędną nad RCA, RSA, RPA, aby przesłać komplet deklaracji do ZUS należy na stronie głównej w zakładce Deklaracje ➡ Deklaracje wybrać ZUS DRA 7/2024.

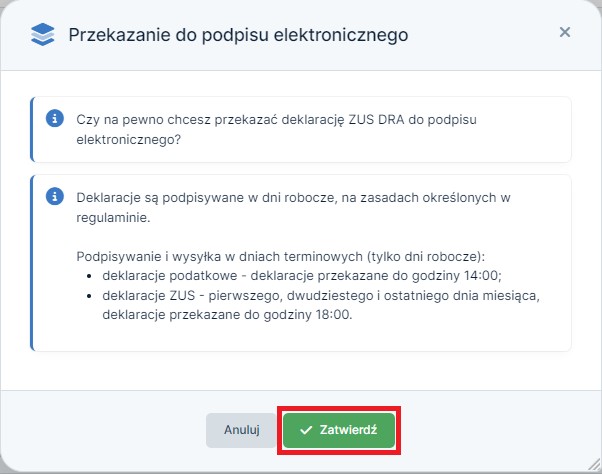

Po wejściu w szczegóły wygenerowanej deklaracji DRA poprzez wybranie numeru miesiąca, za który została stworzona – na samym dole będzie możliwość przekazania do podpisu elektronicznego, a tym samym złożenia w ZUS-ie elektronicznie kompletu deklaracji.

Po wybraniu opcji Przekaż do podpisu komplet deklaracji Pojawi się dodatkowa prośba o zatwierdzenie wysyłki, aby zapewnić świadome przekazanie deklaracji elektronicznie, niwelując w ten sposób pomyłki.

Przekazana elektronicznie deklaracja, będzie widoczna w zakładce Deklaracje ➡ e-Deklaracje ZUS. Z tego poziomu istnieje również możliwość śledzenia statusu przesłanej deklaracji.

Autor: Agnieszka Sołtys, Ewelina Ciapara – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Pracownicy

- Błędy związane z wysyłką do ZUS – deklaracje rozliczeniowe

- Koszty pracodawcy przy minimalnym wynagrodzeniu w 2026 roku

- Umowy zlecenia – stawka godzinowa w 2026 roku

- Zryczałtowany podatek dochodowy przy umowach zlecenie/dzieło do 200 zł

- Obowiązek opłacania składki na Fundusz Pracy (od umowy-zlecenia)

Najnowsze w kategorii:

Pracownicy