Rok 2026 obfituje w zmiany przepisów. Nie ominęły one również rozliczenia samochodów osobowych w działalności. Chociaż zmiany te były przygotowywane już od 2021 roku, to wchodzą one w życie dopiero od stycznia 2026.

Zmiany dotyczą limitu wartości dla pojazdów osobowych:

- o napędzie elektrycznym lub wodorowym – wartość pojazdu do 225 tys zł

- o napędzie hybrydowym jeśli emisja CO2 wynosi mniej niż 50 g/km wartość pojazdu do – 150 tys zł,

- pozostałe w tym spalinowe jeśli emisja CO2 wynosi powyżej 50 g/km wartość pojazdu do – 100 tys zł.

Zmiany mają realny wpływ na limity odpisów amortyzacyjnych dla samochodów osobowych wprowadzonych do ewidencji środków trwałych, a w przypadku pojazdów w leasingu oraz najmie na wysokość rozliczenia kapitału.

Samochód osobowy jako środek trwały

Sposób wprowadzenia środka trwałego, jakim jest pojazd osobowy, do IFIRMA jest uzależniony od dokumentu, na jaki został zakupiony oraz czy był amortyzowany wcześniej.

Są trzy sposoby księgowania pojazdu w IFIRMA:

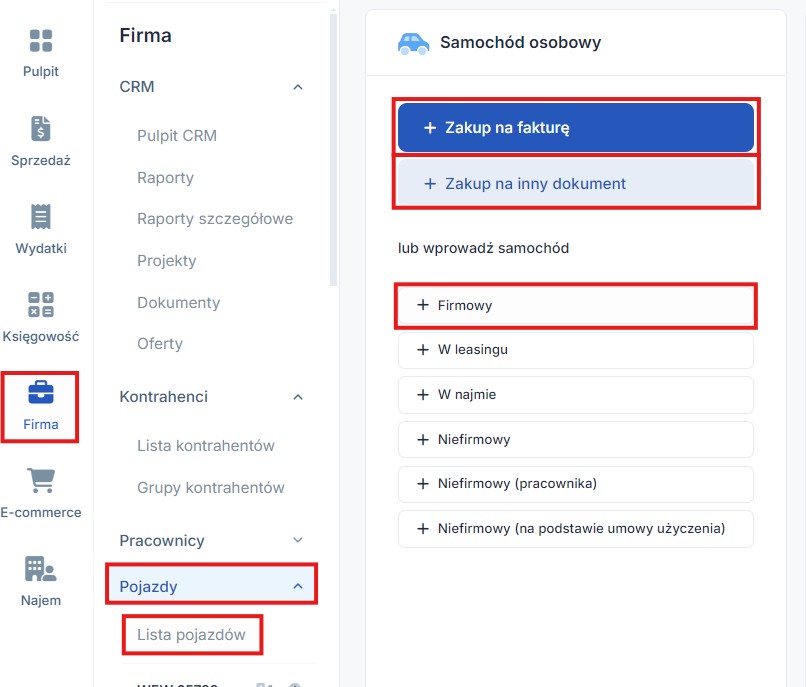

- Firma ➡ Pojazdy ➡ Lista pojazdów ➡ +Dodaj pojazd ➡ Zakup na fakturę – dotyczy sytuacji kiedy pojazd osobowy został zakupiony do działalności na fakturę VAT i jest wprowadzany po raz pierwszy do ewidencji środków trwałych.

- gdy księgowość jest przenoszona do systemu IFIRMA wraz z EŚT, a pojazd ten jest już środkiem trwałym w działalności w trakcie lub po amortyzacji,

- gdy pojazd jest przekazany z majątku prywatnego użytkownika do działalności lub gdy rozpoczyna się amortyzacja samochodu osobowego wytworzonego w firmie lub ulepszonego.

Firma ➡ Pojazdy ➡ Lista pojazdów ➡ +Dodaj pojazd ➡ Zakup na inny dokument – dotyczy wprowadzanego po raz pierwszy do ewidencji środków trwałych pojazdu osobowego zakupionego na dokument inny niż faktura VAT, np. umowa kupna-sprzedaży, rachunek, faktura VAT-marża.

Firma ➡ Pojazdy ➡ Lista pojazdów ➡ +Dodaj pojazd ➡ lub wprowadź samochód: firmowy – formularz wypełniamy w dwóch przypadkach:

Uwaga!

W zależności od wybranego dokumentu formularz może się nieco różnić.

Następnie należy uzupełnić wybrany formularz.

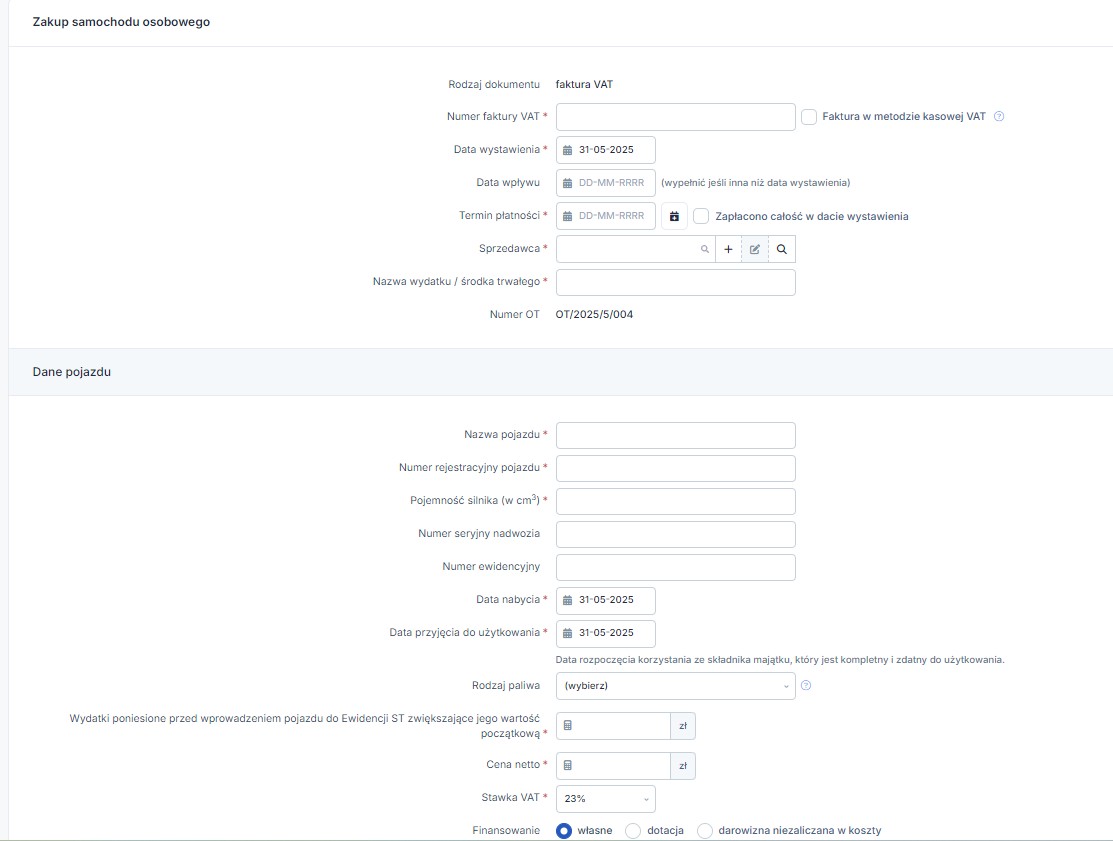

*Przykładowy widok formularza dla opcji Zakup na fakturę VAT

Obligatoryjnie należy uzupełnić pola oznaczone gwiazdką:

- numer faktury vat,

- data wystawienia,

- termin płatności,

- sprzedawca,

- nazwa wydatku/środka trwałego,

- nazwa pojazdu,

- numer rejestracyjny pojazdu,

- pojemność silnika,

- data nabycia,

- data przyjęcia do użytkowania,

- wydatki poniesione przed wprowadzeniem pojazdu do ewidencji środków trwałych zwiększające jego wartość początkową,

- cena netto,

- stawka vat.

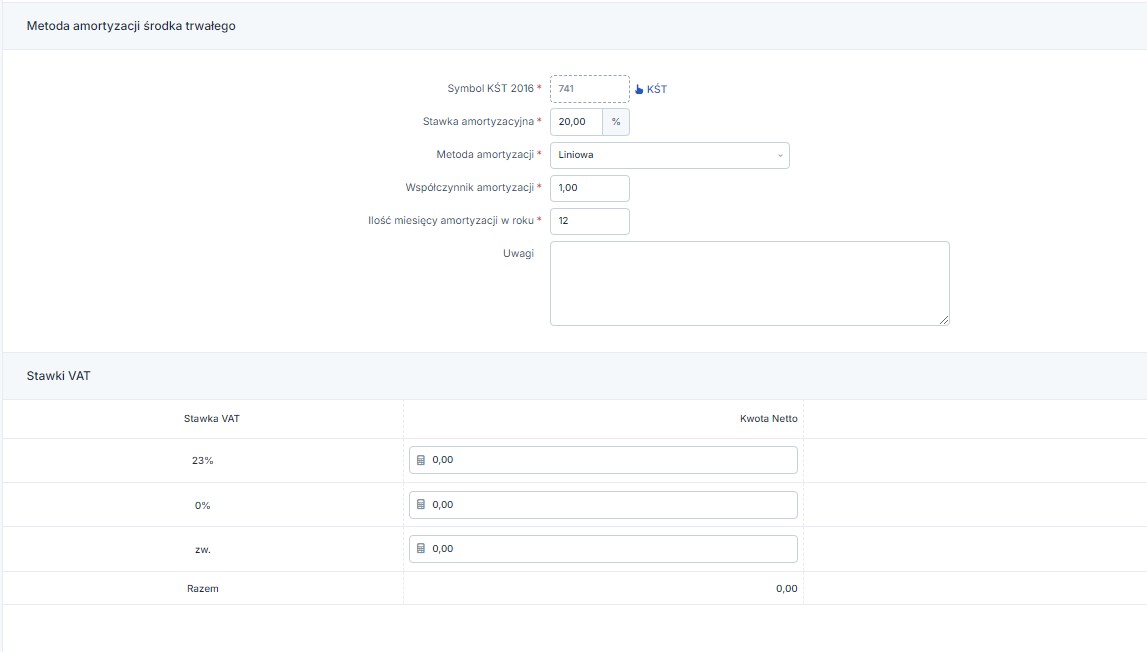

Należy również określić rodzaj finansowania oraz uwzględnić dane dotyczące amortyzacji środka trwałego.

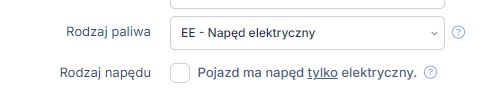

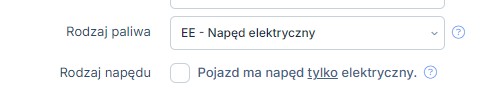

Istotnym elementem jest też wybór rodzaju paliwa oraz oznaczenie emisyjności:

Wybierając pojazd o napędzie wyłącznie elektrycznym, oprócz wyboru rodzaju paliwa EE – napęd elektryczny, należy dodatkowo zaznaczyć checkbox Pojazd ma napęd tylko elektryczny.

Dla pozostałych rodzajów paliwa należy zaznaczyć checkbox Samochód spełnia warunek emisji CO2 (emisja poniżej 50 g/km) jesli samochód spełnią tą normę. W przypadku, gdy nie spełnia, checkbox pozostawić odznaczony.

Rodzaje emisyjności mają bezpośredni wpływ na rozliczenie amortyzacji środków trwałych, dla pojazdów:

- o napędzie elektrycznym lub wodorowym – wartość pojazdu do 225 tys zł

- o napędzie hybrydowym jeśli emisja CO2 wynosi mniej niż 50 g/km wartość pojazdu do – 150 tys zł,

- pozostałe w tym spalinowe jeśli emisja CO2 wynosi powyżej 50 g/km wartość pojazdu do – 100 tys zł.

WAŻNE!

Dla pojazdów wprowadzonych do Ewidencji Środków Trwałych przed dniem 1.01.2026 r. obowiązują przepisy sprzed zmiany. Limit wartości dla pojazdów osobowych:

- o napędzie elektrycznym lub wodorowym – wartość pojazdu do 225 tys zł

- pozostałe pojazdy – wartość pojazdu do – 150 tys zł,

Zasady rozliczania pozostałych wydatków związanych z samochodami osobowymi opisane zostały tutaj

Samochód osobowy w leasingu operacyjnym oraz samochód w najmie

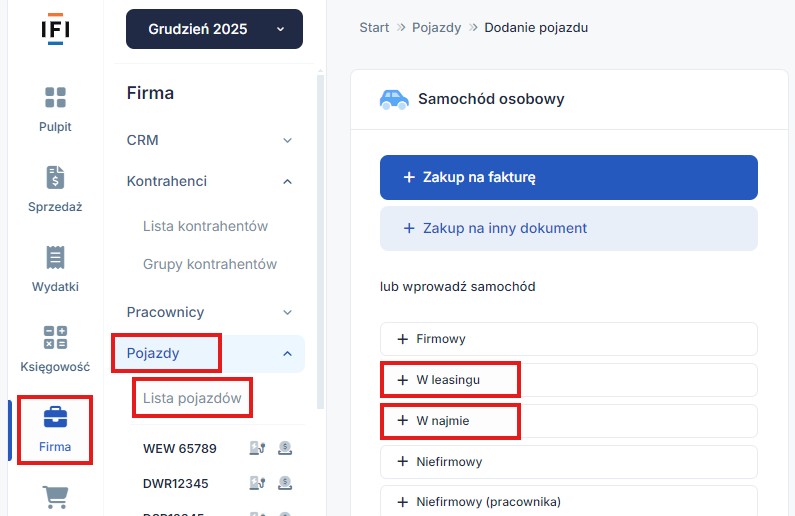

Aby wprowadzić samochód osobowy w leasingu operacyjnym do serwisu IFIRMA, należy przejść do zakładki Firma ➡ Pojazdy ➡ Lista pojazdów ➡ +Dodaj pojazd ➡ W leasingu/w najmie:

Następnie należy uzupełnić Dane pojazdu:

- Nazwa pojazdu,

- Numer rejestracyjny pojazdu,

- Pojemność silnika (w cm3),

- Rodzaj paliwa,

- Rodzaj dysponowania,

- Typ pojazdu,

- Numer umowy leasingowej,

- Data zawarcia umowy,

- Rodzaj dokumentu zakupu przez Leasingodawcę,

- Checkbox Przeznaczenie: Pojazd wykorzystywany wyłącznie w działalności gospodarczej i wykazany w informacji VAT-26.

Istotnym elementem jest też wybór rodzaju paliwa oraz oznaczenie emisyjności.

Wybierając pojazd o napędzie wyłącznie elektrycznym, oprócz wyboru rodzaju paliwa EE – napęd elektryczny, należy dodatkowo zaznaczyć checkbox Pojazd ma napęd tylko elektryczny.

Dla pozostałych rodzajów paliwa należy zaznaczyć checkbox Samochód spełnia warunek emisji CO2 (emisja poniżej 50 g/km) jeśli samochód spełnią tą normę. W przypadku, gdy nie spełnia, checkbox pozostawić odznaczony.

Rodzaje emisyjności mają bezpośredni wpływ na rozliczenie rat leasingu/czynszu, dla pojazdów:

- o napędzie elektrycznym lub wodorowym – wartość pojazdu do 225 tys zł,

- o napędzie hybrydowym jeśli emisja CO2 wynosi mniej niż 50 g/km wartość pojazdu do – 150 tys zł,

- pozostałe w tym spalinowe jeśli emisja CO2 wynosi powyżej 50 g/km wartość pojazdu do – 100 tys zł.

WAŻNE!

Zmiany weszły w życie od 1.01.2026 roku i mają zastosowanie również dla pojazdów, dla których umowy najmu/leasingu zostały podpisane przed tą datą.

Zasady rozliczania pozostałych wydatków związanych z samochodami osobowymi opisane zostały tutaj.

Przykłady rozliczeń

Przykład 1 – środek trwały o wartości przekraczającej 150 tys zł, z silnikiem spalinowym.

Podatnik zakupił pojazd osobowy o wartości 200 000 zł netto 1.10.2025 roku.

Pojazd o napędzie spalinowym, wykorzystywany w sposób mieszany, wprowadzony jest do rejestru środków trwałych i amortyzowany.

Podatnik odlicza 50% podatku VAT od zakupu pojazdu, tj. 23 000 zł, a pozostała wartość 223 000 zł podlega amortyzacji, jednakże w 2025 roku, obowiązywał limit amortyzacji dla samochodów spalinowych 150 000 zł.

Zatem 150 000 / 223 000 = 0,6726457 (co daje w przybliżeniu 67,27%)

Zakładając, że amortyzacja liniowa to 20% oznacza to, że wartość umorzenia dla pojazdu o wartości początkowej 223 000 zł to 3 716,67 zł.

3 716,67 zł x 0,6726457 = 2 500 zł

2 500 zł – to jest wartość amortyzacji, jaką co miesiąc podatnik będzie mógł rozliczyć w kosztach z tytułu amortyzacji tego pojazdu.

Z uwagi na fakt, iż pojazd został wprowadzony do Ewidencji Środków Trwałych jeszcze w 2025 roku (czyli przed wejściem w życie nowych przepisów), wartość która będzie zaliczana w koszty od 2026 roku nie zmieni się.

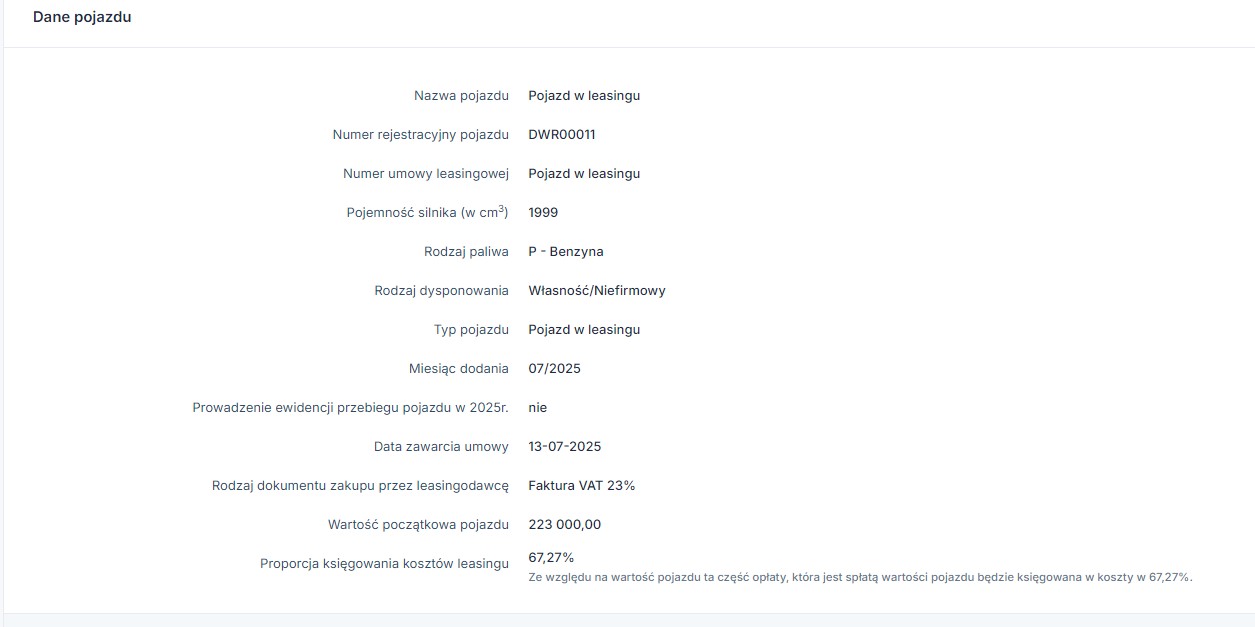

Przykład 2 – pojazd w leasingu/najmie o wartości przekraczającej 150 tys zł, z silnikiem spalinowym.

Przedsiębiorca w dniu 13.07.2025 roku, podpisał umowę leasingu pojazdu osobowego spalinowego. Pojazd będzie użytkowany w sposób mieszany, a jego wartość początkowa to również 223 000 zł.

Rata leasingowa wynosi 3 000 zł netto, a biorąc pod uwagę fakt, iż pojazd jest rozliczany w sposób mieszany i 50% VAT podlega odliczeniu, to pozostałe 50% nieodliczonego VATu może stanowić koszt. Zatem wartość raty przyjęta do rozliczenia to 3 345 zł.

Zatem 150 000 / 223 000 = 0,6726457 (co daje w przybliżeniu 67,27%)

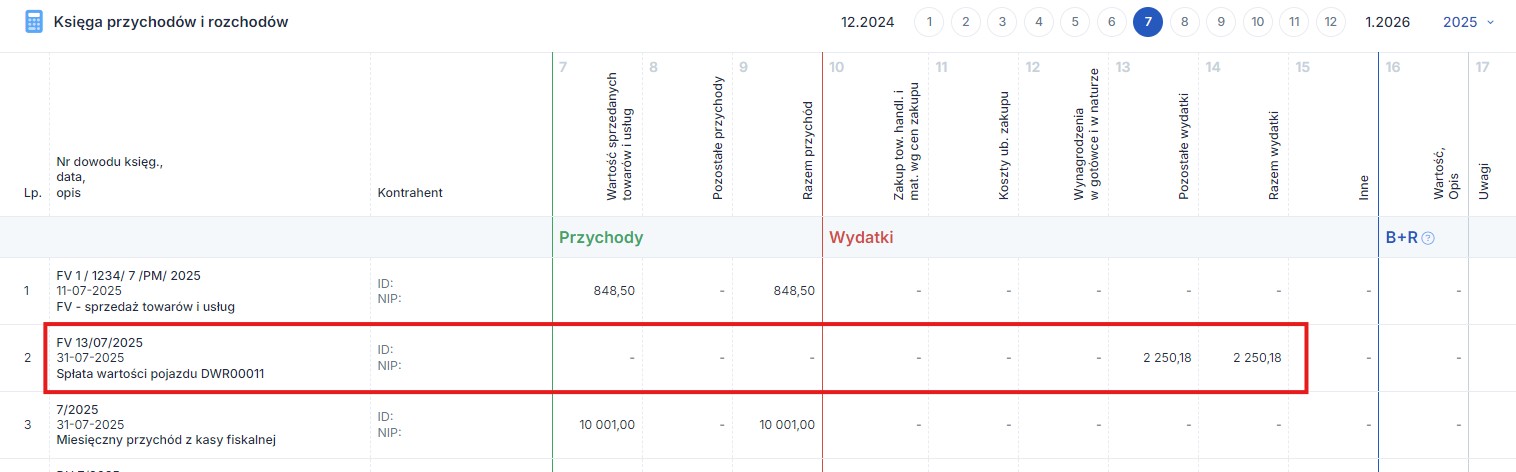

3 345 x 67,27% = 2 250,18 zł

2 250,18 zł z raty leasingu może stanowić koszt podatkowy w 2025 roku:

Czy tak samo rozliczenie raty będzie wyglądało od 2026 roku?

Odpowiedź brzmi, nie. Ponieważ nowe limity dla wartości pojazdów obowiązują dla umów najmu czy leasingu, nawet jeśli te zostały zawarte przed 1.01.2026 roku. Zatem w opisywanym przypadku należy uwzględnić emisyjność tego pojazdu.

Z uwagi na fakt, że jest to pojazd spalinowy, a jego emisyjność wynosi powyżej 50 g/km emisji CO2 to proporcję należy obliczyć ponownie dla wartości do 100 000 zł.

Zatem 100 000 / 223 000 = 0,448430 (co daje w przybliżeniu 44,84%)

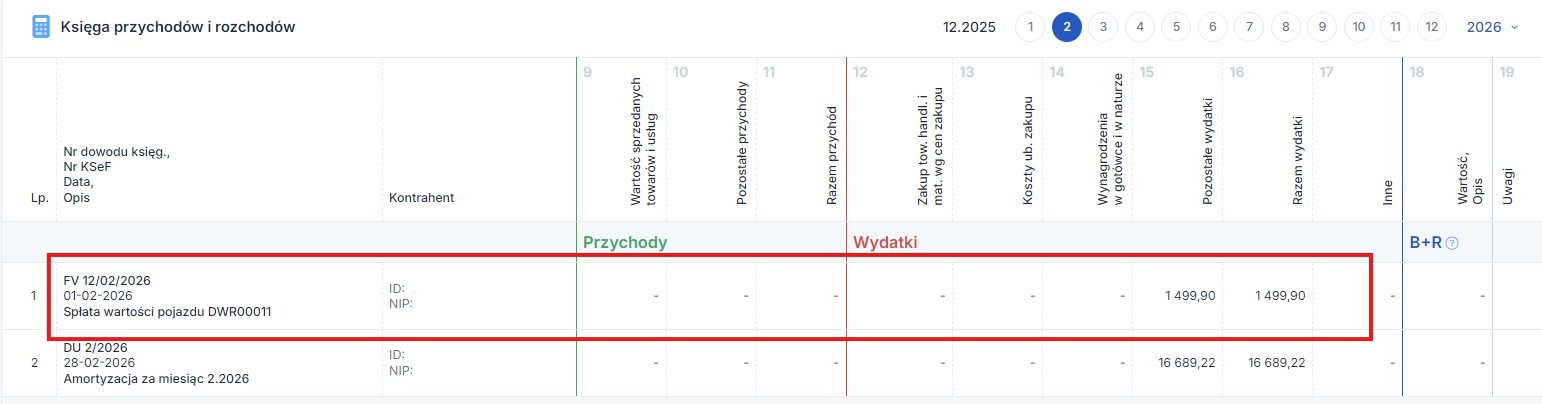

3 345 x 44,84% = 1 499,90

1 499,90 zł z raty leasingu może stanowić koszt podatkowy w 2026 roku:

Jak widać na tym przykładzie, jest spora różnica w wysokości kosztu jakim jest rata leasingowa dla tego samego pojazdu w roku 2025 i 2026.

Podobnie będą wyglądały zasady dla wyliczenia kosztów najmu pojazdu.

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość