ARCHIWUM – MOSS w ifirma.pl

|

ID: 778304720

|

|

8. Korekta deklaracji

9. Sprzedaż dla osoby fizycznej spoza UE, gdzie nie można zastosować MOSS

10. Podmioty zwolnione z VAT a MOSS

MOSS – inaczej mały punkt kompleksowej obsługi, to specjalna procedura mająca na celu uproszczenie rozliczenia podatku VAT, w ramach której przedsiębiorcy rozliczający podatek VAT według stawek kraju nabywcy usługi, mają szansę złożenia deklaracji rozliczeniowej w swoim kraju, bez rejestracji w wielu krajach Unii Europejskiej jednocześnie.

MOSS przeznaczony jest dla świadczących usługi elektroniczne, telekomunikacyjne lub nadawcze na rzecz osób fizycznych nieprowadzących działalności gospodarczej, których stałe miejsce zamieszkania lub zwykłe miejsce pobytu mieści się na terenie Unii Europejskiej. Występuje tylko w sytuacji kiedy miejscem opodatkowania wskazanych usług jest kraj nabywcy usługi. Zasady opodatkowania wskazanych usług reguluje art. 28k ustawy o VAT.

Po zmianie przepisów w 2019 roku domyślnie świadczenie usług elektronicznych, telekomunikacyjnych oraz nadawczych sprzedawanych przez polskiego przedsiębiorcą na rzecz osób fizycznych zamieszkałych poza Polską jest opodatkowane w Polsce, przez co nie wiążą się z rejestracją do MOSS.

Jednakże istnieją dwa wyjątki, kiedy zachodzi opodatkowanie w kraju nabywcy i dla których przedsiębiorca ma możliwość uproszczenia rozliczeń poprzez rejestrację do MOSS. A zatem z MOSS korzystają podatnicy VAT-UE:

Więcej na temat tutaj. Warto również zapoznać się z broszurą dostępną na stronie Ministerstwa Finansów.

Przykład 1.

Przedsiębiorca sprzedaje poprzez swoją stronę internetową aplikacje na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Aplikacje kupują również klienci z Unii. Sprzedaż aplikacji klasyfikowana jest jako sprzedaż usługi elektronicznej.Rocznie wartość sprzedaży aplikacji bez kwoty podatku nie przekracza 42 000 zł.

Sprzedawca ma trzy możliwości rozliczenia sprzedaży:

MOSS nie jest obowiązkowy, przedsiębiorca zawsze może wybrać rejestrację do VAT bezpośrednio w kraju nabywcy.

Rejestracja wiąże się ze złożeniem drogą elektroniczną formularza VIU-R do Drugiego Urzędu Skarbowego Warszawa – Śródmieście. Wysyłkę dokumentu należy dokonać korzystając z podpisu kwalifikowanego. Nie posiadając własnego podpisu elektronicznego można skorzystać z dodatkowych pełnomocnictw UPL-1, jednakże w związku z ich złożeniem do urzędu należy również złożyć ogólne pełnomocnictwo na druku PPS-1 na rzecz osoby upoważnionej do podpisu, wnosząc przy tym opłatę skarbową 17 zł.

Rejestracja za pomocą ifirma.pl – opcja jest możliwa dla klientów opłacających serwis, którzy złożyli UPL-1 dla pracowników ifirma.pl. Więcej informacji w artykule: Rejestracja do MOSS

Rejestracja – terminy złożenia:

Przykład 2.

Przedsiębiorca 02.05.2019 r. wykonał pierwszą usługę telekomunikacyjną na rzecz osoby fizycznej mającej adres zamieszkania w Hiszpanii. Przedsiębiorca zdecydował się nie opodatkowywać usługi polskim VAT i zarejestrować do procedury MOSS. Ostatecznym terminem na złożenie druków rejestracyjnych by od pierwszej transakcji opodatkować usługę VAT w kraju nabywcy jest złożenie druku VIU-R do 10 czerwca 2019.

Przykład 3.

Przedsiębiorca w dniu 02.03.2019 r. zaczął świadczyć usługi nadawcze, na rzecz osób nie prowadzących działalności zamieszkałych na terenie Unii. Usługi opodatkowywał od rozpoczęcia świadczenia polską stawką VAT. Pomimo nieprzekroczenia limitu 42 000 zł w dniu 05.05.2019 r. przedsiębiorca podjął decyzję o zmianie opodatkowania na VAT naliczony wg kraju nabywcy usług. W tej sytuacji przedsiębiorca ma możliwość rejestracji do procedury MOSS od lipca 2019 tj. pierwszego miesiąca trzeciego kwartału 2019 roku. Jeżeli złoży druk VIU-R najpóźniej do 30.06.2019 r. rejestracja będzie skuteczna.

Przykład 4.

W dniu 17 czerwca 2019 roku przedsiębiorca przekroczył limit 42 000 zł sprzedając usługi elektroniczne na rzecz osób fizycznych z Unii. Transakcja powodująca przekroczenie limitu podlega już opodatkowaniu wg VAT w kraju nabywcy. Termin na złożenie druku VIU-R w tej sytuacji to 10 lipiec 2019.

Wyrejestrowanie również następuje na druku VIU-R składanym w analogiczny sposób do urzędu. Termin złożenia formularza, to co najmniej 15 dni przed końcem kwartału poprzedzającego kwartał, w którym podatnik zamierza zaprzestać rozliczania VAT w systemie MOSS.

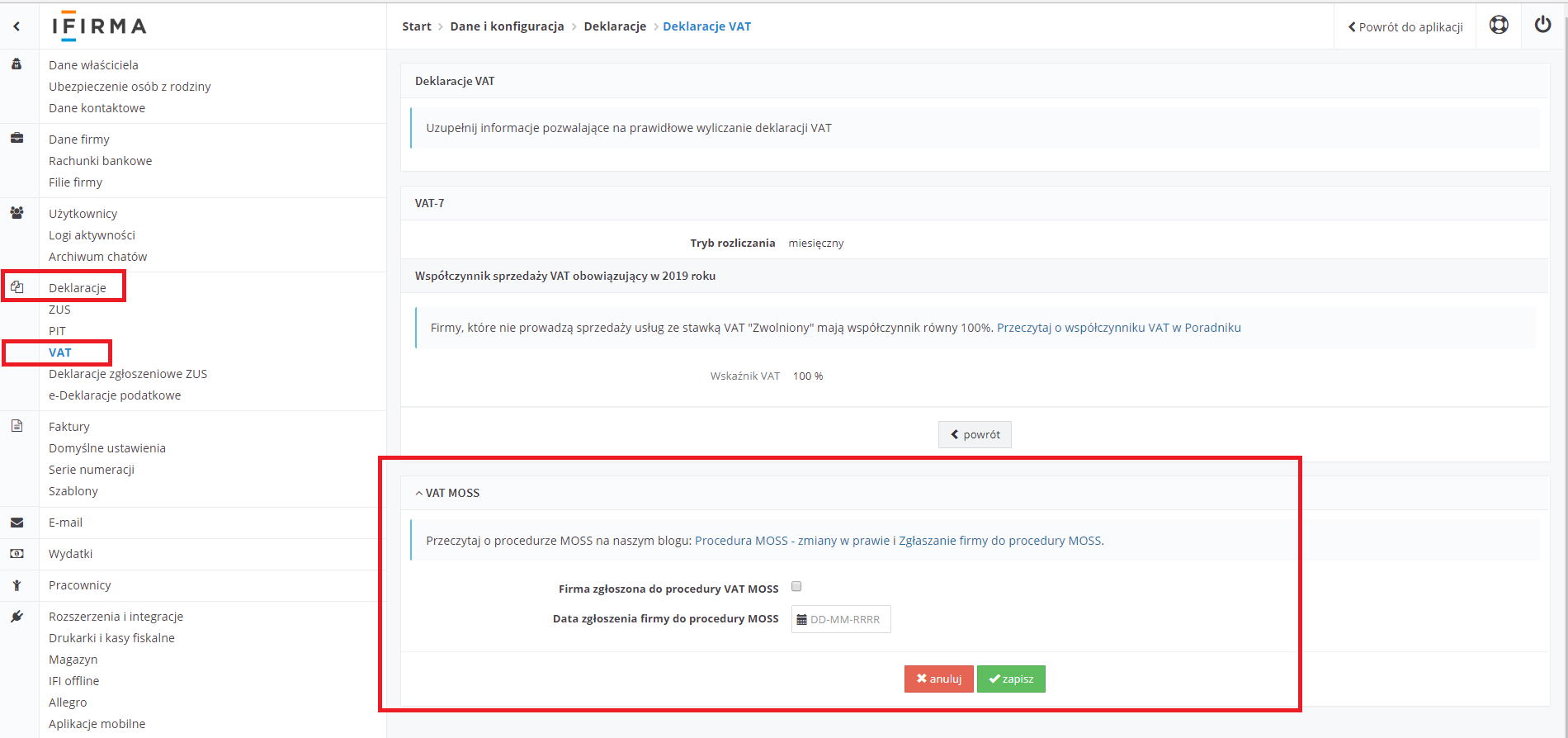

Opcja MOSS dostępna jest w serwisie, zarówno na kontach podatników czynnych, jak i zwolnionych z VAT, prowadzących Podatkową Książkę Przychód i Rozchodów. Jej aktywacji dokonuje się poprzez zakładkę Pulpit ➡ Konfiguracja ➡ Deklaracje ➡ VAT ➡ VAT MOSS.

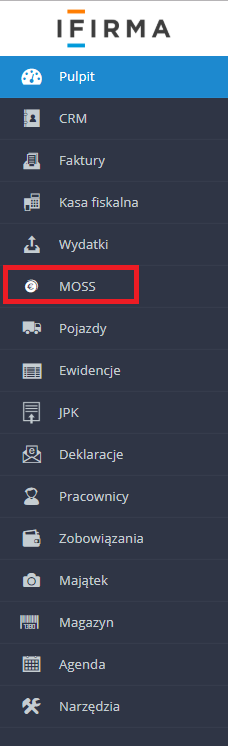

Po aktywacji ikona MOSS pokaże się na lewym bocznym pasku zakładek pod Wydatkami.

Na zakładkę MOSS składają się:

Każdy z wystawionych dla klienta dokumentów księguje się w Ewidencji MOSS oraz KPIR. Z uwagi na to, iż transakcje nie podlegają opodatkowaniu VAT w Polsce, nie są księgowane w Ewidencji sprzedaży VAT.

Do KPIR przychód zostaje przeliczony po kursie średnim NBP z dnia poprzedzającego datę dostawy, w Ewidencji MOSS zapisy są dokonane w walucie, w jakiej dokument został wystawiony. Serwis umożliwia wprowadzenie różnicy kursowej do wystawionych dokumentów, które po wprowadzeniu danych dotyczących zapłaty za fakturę, spowodują powstanie dokumentu księgowego, który zostanie rozliczony w KPIR, jako dodatkowy przychód, bądź koszt.

Ewidencja MOSS dzieli się na kwartały, a w każdym kwartale obroty są podzielone z uwagi na kraj nabywcy.

Wystawione w ramach procedury MOSS faktury posiadają własną odrębną od pozostałych, serię numeracji. Nową serię dla MOSS można dodać w zakładce Pulpit ➡ Konfiguracja ➡ Faktury ➡ Serie numeracji ➡ + dodaj serię numeracji: wybierając rodzaj dokumentu faktura MOSS, bądź dowód sprzedaży MOSS.

Fakturę wystawiamy w serwisie przez opcję MOSS ➡ Dodaj fakturę. Nie wszystkie dane jakie wybieramy wystawiając fakturę, pokażą się na wydruku dokumentu, m.in.: rodzaj usługi, kraj usługobiorcy, jak i ustalenie miejsca usługi są potrzebne do wykazania w prowadzonej dla MOSS Ewidencji i nie będą widoczne w żaden sposób na przekazanym dla klienta dokumencie. W Ewidencji MOSS obok kraju świadczenia usługi, znajduje się pole z podpowiedzią na jakiej podstawie zostało określone miejsce pobytu nabywcy.

W przypadku MOSS jest to o tyle istotne, iż przedsiębiorca został zobligowany w przepisach do posiadania dwóch niesprzecznych ze sobą dowodów dotyczących ustalenia miejsca pobytu nabywcy.

W przypadku integracji ifirma.pl przez API, nie ma możliwości zintegrowania na poziomie faktur MOSS. Obecnie serwis nie jest przystosowany do wystawienia korekt faktur MOSS.

Deklaracja dla MOSS jest deklaracją kwartalną, składaną drogą elektroniczną do 20 dnia miesiąca następujący, po każdym kolejnym kwartale, termin obowiązuje również w przypadku, gdy dzień ten przypada na sobotę lub dzień ustawowo wolny od pracy.

Co ważne, podatnik nie może złożyć deklaracji przed końcem okresu rozliczeniowego. Oznacza to, że deklaracja powinna zostać dostarczona do urzędu między pierwszym a dwudziestym dniem stycznia, kwietnia, lipca, bądź października.

Termin opłacenia podatku

W przypadku wpłaty podatku VAT, termin opłaty będzie wydłużony, gdy 20. dzień miesiąca przypada w dzień wolny od pracy. Wpłata zrealizowana w pierwszym dniu roboczym po 20. dniu miesiąca, kiedy 20. był dniem wolnym od pracy, będzie traktowana jako wpłata terminowa.

Kwoty wykazane w deklaracji VAT wyrażane są w EUR i nie podlegają zaokrągleniu w górę, ani w dół. Podatnik wykazuje i uiszcza dokładną kwotę VAT. Faktury i dowody sprzedaży wykazane w Ewidencji MOSS są przeliczane na EUR po kursie opublikowanym przez Europejski Bank Centralny z ostatniego dnia rozliczanego kwartału. Jeżeli w tym dniu kurs nie jest publikowany, to z dnia następnego.

Każdej złożonej deklaracji VAT zostanie przypisany jednostkowy, unikatowy numer referencyjny (UNR). Podatnik – za pomocą środków komunikacji elektronicznej – zostanie poinformowany o nadaniu takiego numeru. Numer referencyjny deklaracji należy zawsze podawać podczas dokonywania płatności. Podatek jest wpłacany na konto Drugiego Urzędu Skarbowego w walucie deklaracji, tj. EUR.

W przypadku, kiedy zarejestrowany podatnik nie świadczył w kwartale określonych dla MOSS usług, nie zwalnia go to ze złożenia deklaracji VIU-D zerowej.

Korygując sprzedaż w przypadku MOSS podatnik zawsze odnosi się do pierwotnego okresu, kiedy była wykazana sprzedaż. Korekta jest możliwa do 3 lat od dnia, w którym przypadał wymagany termin złożenia pierwotnej deklaracji. Składając korektę nie składa się dodatkowych wyjaśnień dotyczących przyczyn składania korekty.

Uproszczenie dotyczące rozliczeń zostało przygotowane dla świadczenia usług na rzecz osób fizycznych z Unii Europejskiej. W przypadku osób fizycznych spoza UE, podatnik powinien się dowiedzieć we własnym zakresie, na jakich zasadach jest zobligowany do naliczenia VAT w kraju nabywcy. Zgodnie z powołanym na samym początku art. 28k ustawy o VAT, wymienione w tym artykule transakcje nie podlegają opodatkowaniu VAT w Polsce.

W serwisie sprzedaż usług nadawczych, elektronicznych, oraz telekomunikacyjnych dla osób spoza UE dodajemy przez zakładkę Faktury ➡Inne przychody➡ Przychód uniwersalny nie VAT.

Podatnicy podmiotowo zwolnieni od podatku od towarów i usług, świadcząc usługi omówione w art. 28k ustawy o VAT, również po przekroczeniu limitu 42 000 zł mają obowiązek odprowadzenia VAT w krajach Unii Europejskiej. W przypadku braku przekroczenia limitu mogą wybrać opodatkowanie w kraju nabywcy.

Podatnicy ci mogą skorzystać z MOSS pod warunkiem, iż zarejestrują się na VAT-R do transakcji unijnych, by zostać podatnikami unijnymi. Dana rejestracja nie zobowiązuje do rezygnacji z bycia nievatowcem w Polsce.

Autor: Joanna Łuksza – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.