Likwidacja środka trwałego z działalności może mieć różne powody. Jednym z nich może być Wycofanie do majątku prywatnego.

Jakie konsekwencje księgowe się z tym wiążą?

Wycofanie do majątku prywatnego na gruncie podatku dochodowego jest dla przedsiębiorcy neutralne, ponieważ samo wycofanie nie jest traktowane jako dostawa towarów.

W przeciwieństwie do podatku VAT. Na gruncie podatku VAT wycofanie Środka trwałego do majątku prywatnego jest traktowane jak sprzedaż, dlatego w kwestii podatku VAT, jeśli przedsiębiorca miał prawo do odliczenia podatku VAT w momencie nabycia (nawet jeśli z tego prawa nie skorzystał) to w momencie wycofania środka trwałego jest zobowiązany do wykazania podatku VAT należnego od ceny rynkowej.

Wycofanie środka trwałego w IFIRMA – Wycofanie do majątku prywatnego

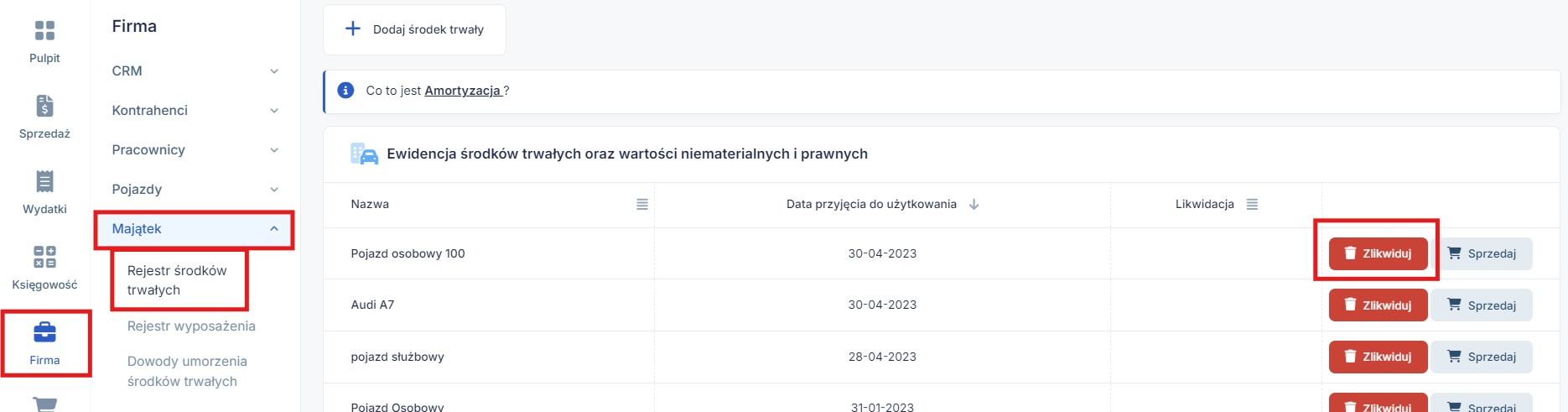

W serwisie likwidacji środków trwałych dokonujemy przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ Likwidacja.

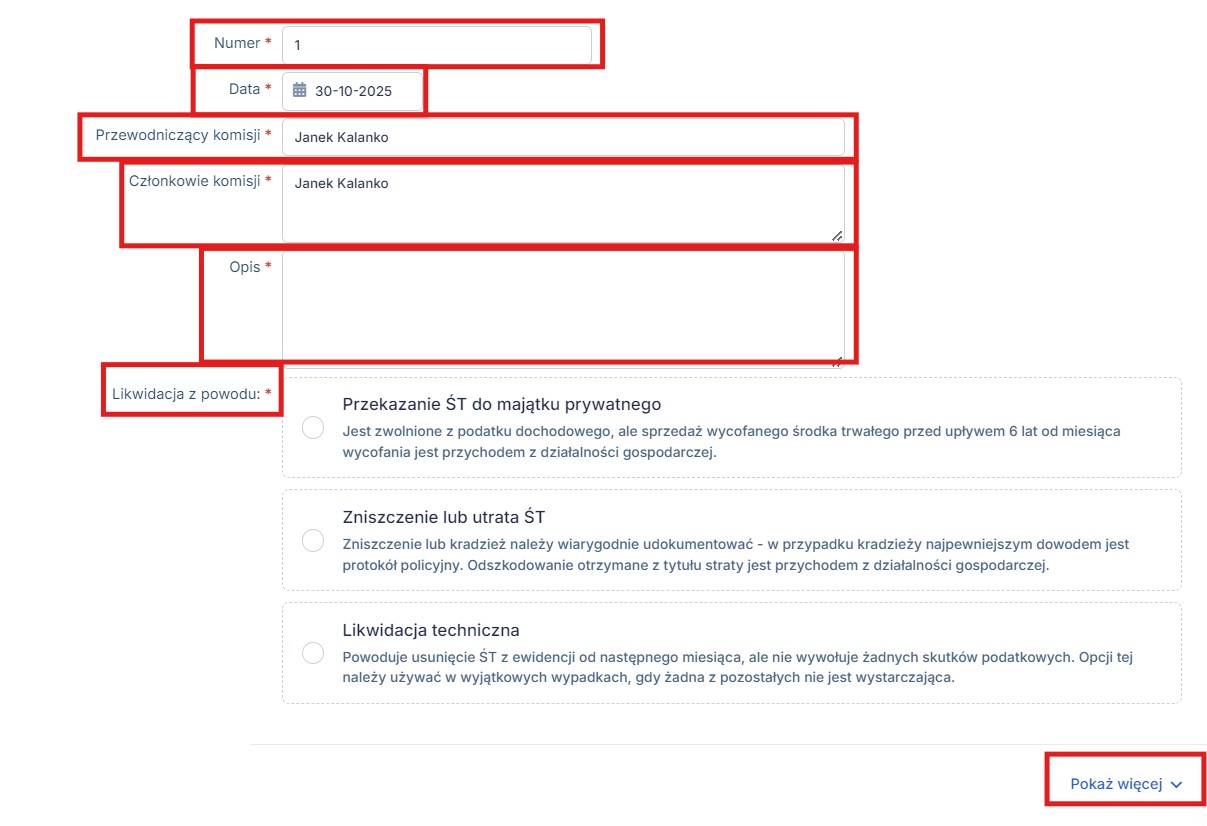

Należy uzupełnić protokół likwidacji o takie informacje jak:

- Numer,

- data utworzenia,

- przewodniczącego oraz członków komisji,

- opis,

- powód likwidacji.

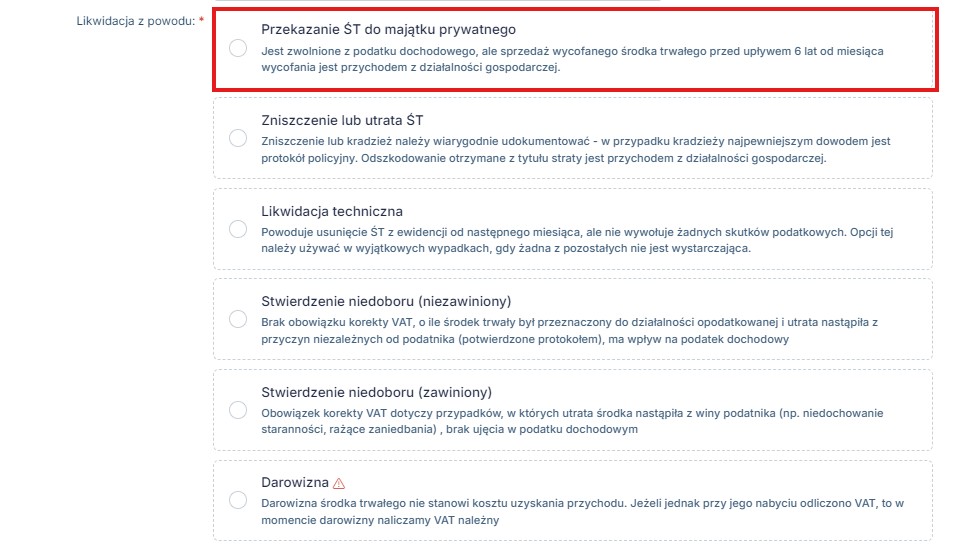

Następnie należy wybrać Przekazanie ŚT do majątku prywatnego

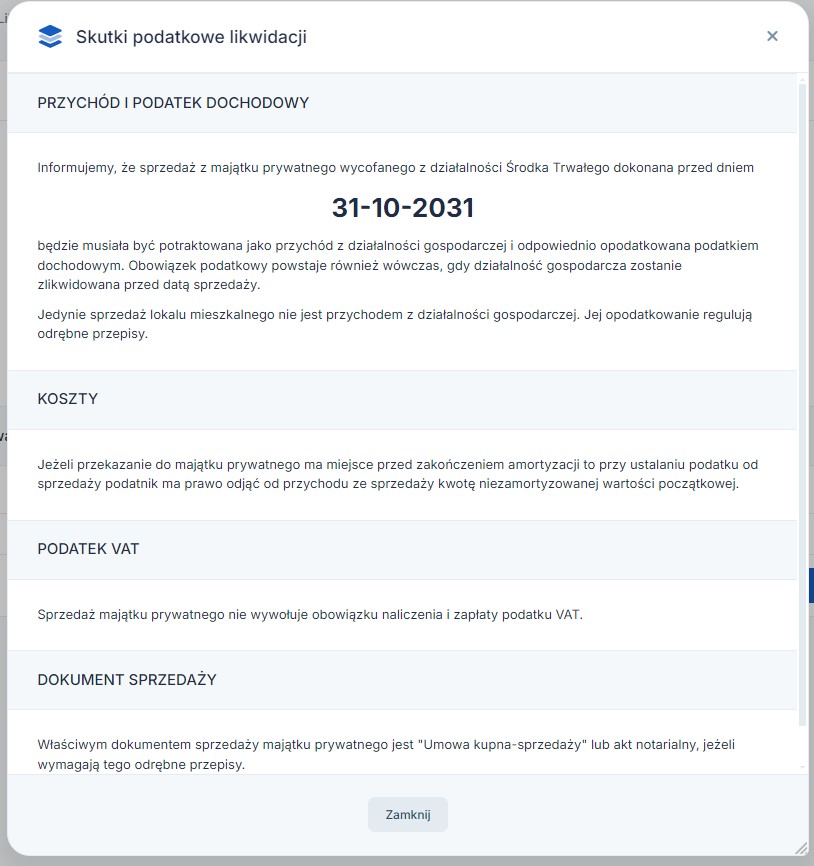

Po zatwierdzeniu formularza pojawi się komunikat dotyczący skutków podatkowych likwidacji:

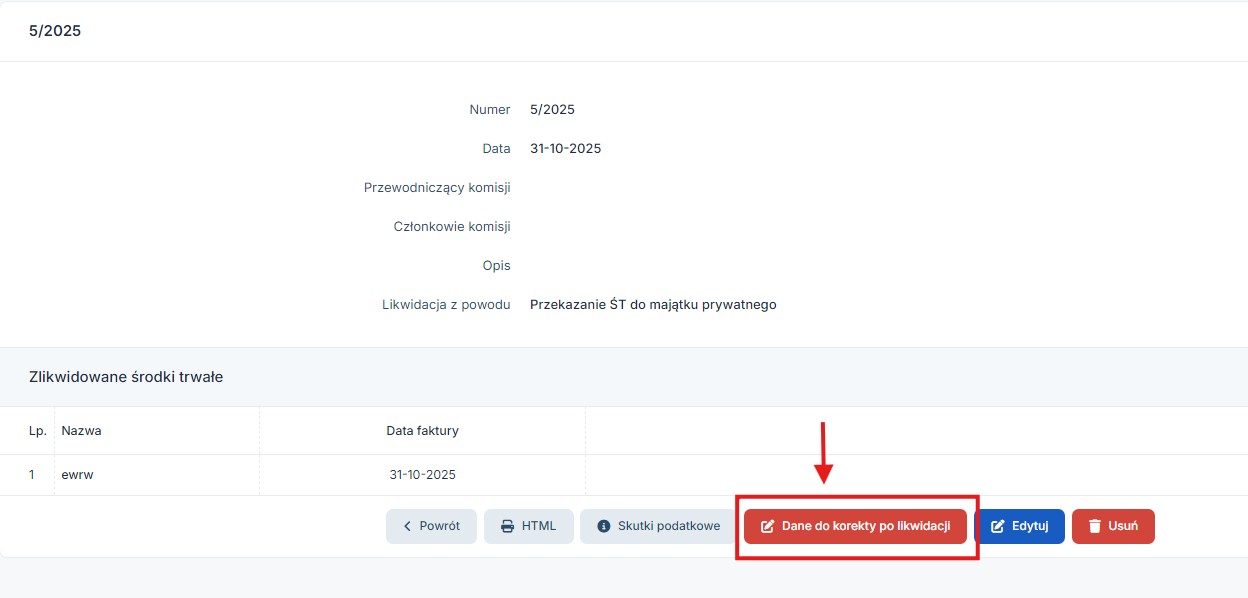

Następnie należy uzupełnić Dane do korekty po likwidacji

Gdzie pojawi się informacja na temat korekty. W tej części należy wybrać jaki był sposób odliczenia podatku VAT, przy nabyciu Środka trwałego:

- Przysługiwało prawo do całkowitego odliczenia VAT,

- Przysługiwało prawo do częściowego odliczenia VAT (60% nie więcej niż 6000 zł lub 50%),

- Nie przysługiwało prawo do odliczenia podatku VAT.

W przypadku dwóch pierwszych opcji, tj. całkowitego lub częściowego odliczenia VAT przy nabyciu, należy uzupełnić wartość rynkową Środka trwałego. To na podstawie tej wartości system wyliczy podatek VAT należny.

Po zatwierdzeniu w ewidencji sprzedaży VAT pojawi się odpowiedni zapis dotyczące podatku VAT należnego od wycofania Środka trwałego

Wycofanie środka trwałego w IFIRMA a jego późniejsza sprzedaż

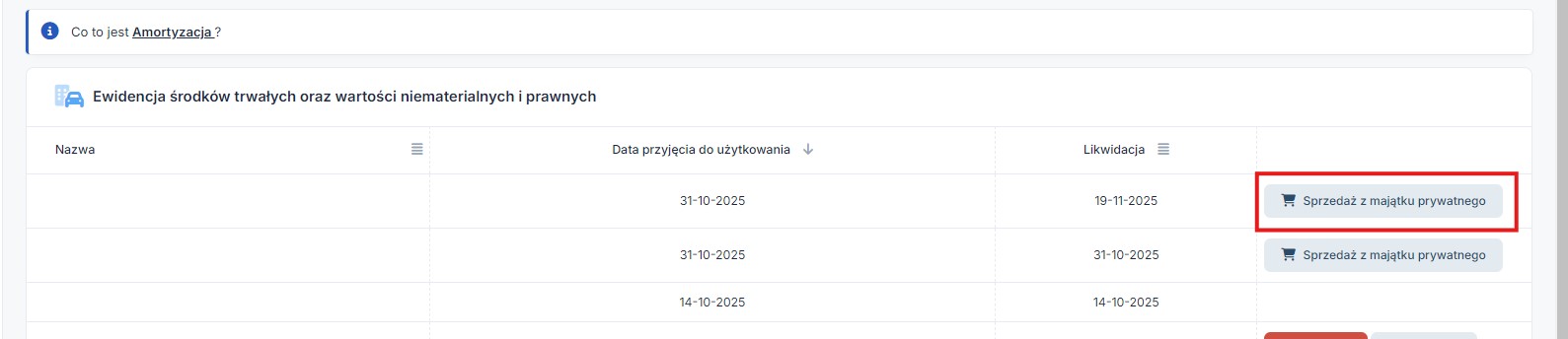

Po wycofaniu środka trwałego z działalności, jeśli nastąpi sprzedaż w ciągu 6 lat od miesiąca kolejnego po miesiącu wycofania z działalności należy wykazać przychód z takiej sprzedaży.

Wartość sprzedaży należy wykazać w serwisie w zakładce Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ sprzedaż z majątku prywatnego.

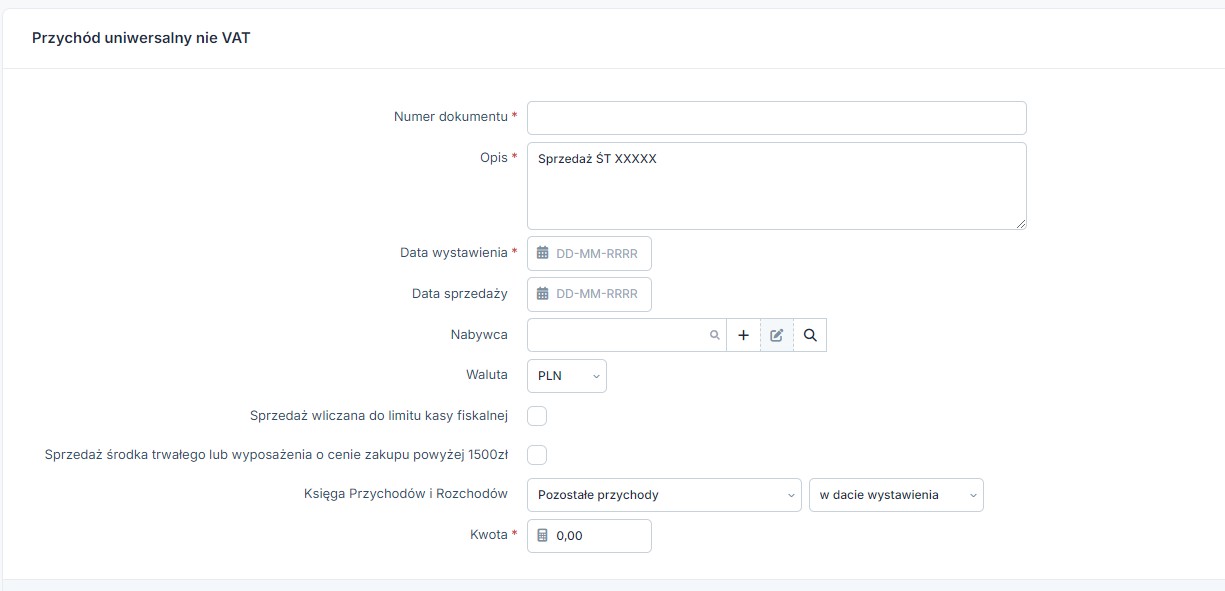

Następnie należy uzupełnić formularz w systemie na podstawie dokumentu sprzedaży:

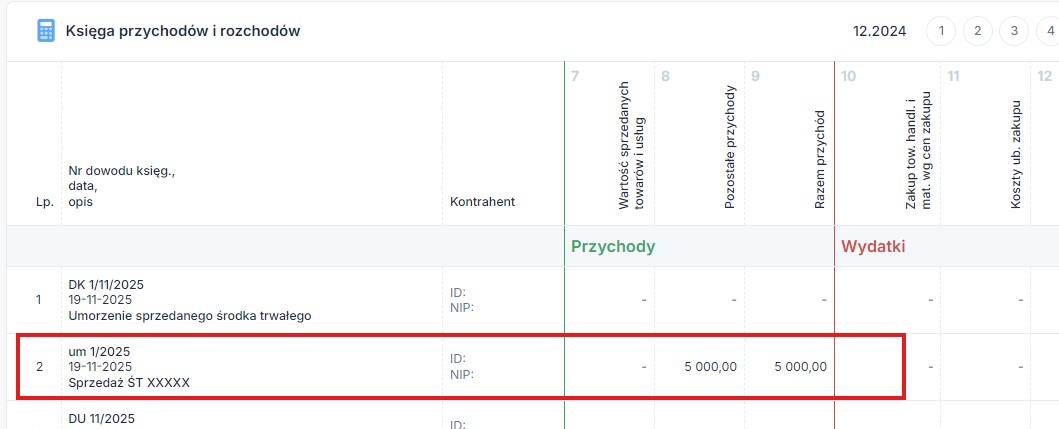

Na tej podstawie w KPiR pojawi się zapis w kolumnie Pozostałe przychody:

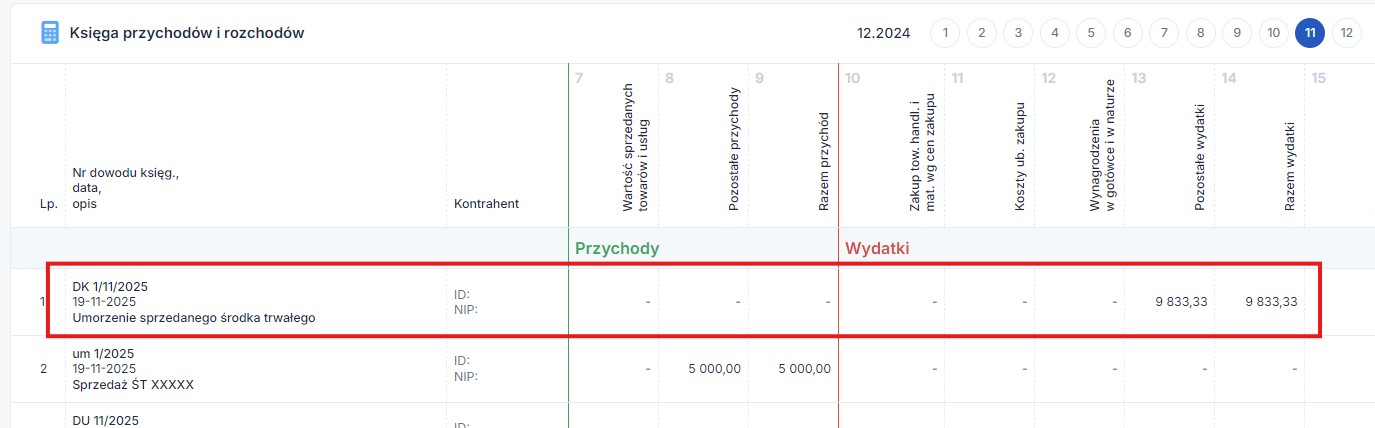

W przypadku kiedy środek trwały w momencie wycofania nie był całkowicie zamortyzowany, w momencie sprzedaży niezamortyzowana część będzie jednorazowym kosztem.

Koszt zostanie wykazany w systemie automatycznie po wykazaniu sprzedaży.

Będzie wykazany w KPiR w kolumnie Pozostałe przychody:

Autor: Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Środki trwałe

Najnowsze w kategorii:

Środki trwałe