Jak zaksięgować taksę notarialną jako koszt prowadzenia firmy

|

ID: 778312305

|

|

Każdy z nas korzystał lub będzie korzystał z usług notariusza. Wiele przeprowadzanych czynności musi być odnotowanych na akcie notarialnym. Każda taka czynność jest odpowiednio wyceniona i pobierane są różne opłaty. Od jakiegoś czasu toczy się dyskusja, czy notariusz może doliczyć VAT do swojej usługi i tym zajmiemy się w dzisiejszej publikacji.

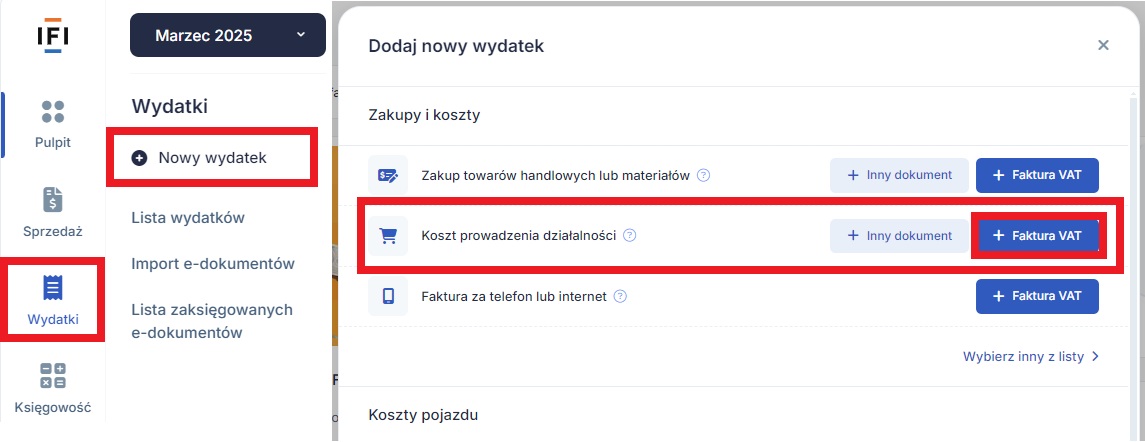

Czynności notarialne, które zostały wykonane w związku z prowadzoną działalnością gospodarczą mogą stanowić koszt firmy. Faktura wystawiona za usługi notarialne jest księgowana przez zakładkę Wydatki → + nowy wydatek → Koszt prowadzenia działalności : + Faktura VAT. Wydatek wprowadzamy w miesiącu księgowym, w którym została wystawiona faktura.

Ważne!

W sytuacji, gdy opłata notarialna jest związana z nabyciem przedmiotu, który będzie środkiem trwałym firmy i podwyższy jego wartość początkową – należy skontaktować się z BOK serwisu IFIRMA, w celu ustalenia prawidłowej ścieżki księgowania wydatku.

Założenie własnej kancelarii notarialnej nie jest wcale takie proste. Kandydat na notariusza musi spełniać szereg wymogów, o których jest mowa w przepisach, m.in. w ustawie Prawo o notariacie. Poza ukończeniem studiów prawniczych trzeba odbyć jeszcze aplikację notarialną i zdać egzamin notarialny, a także mieć ukończone 26 lat. Notariusz w zakresie swoich uprawnień, działa jako osoba zaufania publicznego, korzystając z ochrony przysługującej funkcjonariuszom publicznym. Czynności notarialne, dokonane przez notariusza zgodnie z prawem, mają charakter dokumentu urzędowego.

| Zgodnie z ustawą notariuszowi za dokonanie czynności notarialnych przysługuje wynagrodzenie określone na podstawie umowy ze stronami czynności, nie wyższe niż maksymalne stawki taksy notarialnej właściwe dla danej czynności |

| Maksymalne stawki taksy notarialnej ustala Minister Sprawiedliwości w porozumieniu z Ministrem Finansów w drodze Rozporządzenia w sprawie maksymalnych stawek notarialnych |

Wiemy już, jakie maksymalne opłaty od świadczonych usług pobierają notariusze, w dalszej części poszukamy odpowiedzi, czy te opłaty powinny być podwyższone o kwotę podatku VAT.

Do Rzecznika Praw Obywatelskich od lat wpływają sygnały o niezgodnym z prawem doliczaniem podatku VAT do opłat za czynności notarialne. Maksymalne stawki taksy notarialnej są publikowane w Rozporządzeniu Ministra Sprawiedliwości. Na stronie Rzecznika można przeczytać informację, że ta praktyka jest stosowana od 28 lat. Rzecznik ma wątpliwości, czy taka praktyka jest zgodna z prawem? Już w 2021 roku Rzecznik informował, że ta sprawa została rozstrzygnięta w Uchwale Sądu Najwyższego z 2009 roku, jednak nie zapadły żadne wiążące decyzje w tej sprawie.

Dalej czytamy, że Ministerstwo Finansów stoi na stanowisku, że VAT nie powinien być rozliczany, ale nie planuje zmiany przepisów. W ocenie MF zmiana tej praktyki zależy od Ministerstwa Sprawiedliwości. Z kolei MS odpowiada, że taka zmiana powinna być systemowa i rozwiązana przez MF na drodze zmiany przepisów lub wydania interpretacji ogólnej. I tak przez lata toczą się przepychanki w rządzie, a klienci notariuszy są obciążeni podatkiem VAT. O ile przedsiębiorcy mogą taki podatek odliczyć, jeśli są czynnymi podatnikami VAT lub zaliczyć do kosztów uzyskania przychodów w przypadku korzystających ze zwolnienia, to już osoby fizyczne nieprowadzące działalności nie mogą nic z tym zrobić. Na przestrzeni ostatnich lat sprawą zajmowali się kolejni Rzecznicy PO, jednak jak widać bez konkretnych efektów. W dalszym ciągu nie ma odpowiedzi na pytanie, czy notariusz może doliczyć podatek VAT do swojej usługi? Zobaczmy, jakby wyglądało rozliczenie opłaty notarialnej, gdy VAT jest doliczany lub znajduje się w kwocie brutto opłaty.

Przykład 1

Pan Michał przeprowadził czynność notarialną, która została wyceniona przez notariusza na 4.000 zł zgodnie z założeniami Rozporządzenia Ministra Sprawiedliwości.

Poniżej pokazujemy, jaka jest różnica w kwotach do zapłaty w sytuacji, gdy podatek VAT jest doliczany do kwoty wyliczonej przez notariusza i przy założeniu, że opłata notarialna jest kwotą brutto, czyli łącznie z podatkiem VAT. W tym drugim przypadku należy ustalić metodą “w stu” kwotę netto i VAT, tak jak to zostało pokazane poniżej.

| Doliczanie VAT | Rozliczenie kwoty brutto |

|---|---|

| 4.920 zł – kwota brutto do zapłaty 4.000 zł x 23% = 920 zł 4.000 zł – kwota netto, 920,00 zł – podatek VAT |

4.000 zł – kwota brutto do zapłaty 3.252,03 zł – kwota netto, 747,97 zł – podatek VAT 4.000 zł : 1,23 = 3.252,03 zł 3.252,03 zł x 23% = 747,97 zł |

Od lat toczy się dyskusja na temat doliczania podatku VAT do opłat za usługi notarialne. Zapytania w tej sprawie zaczęły wpływać do Rzecznika Praw Obywatelskich (RPO). Rzecznik w 2021 roku wystąpił z zapytaniem w tej sprawie do Krajowej Rady Notarialnej (KRN). Jak czytamy na stronie biura RPO w ocenie Rzecznika, podstawą opodatkowania jest taksa notarialna pomniejszona o należny podatek VAT, co wywodzi się z przepisów ustawy prawo o notariacie, rozporządzenia w sprawie maksymalnych stawek taksy notarialnej, ustawy o podatku od towarów i usług, a także z orzecznictwa Sądu Najwyższego.

KRN nie podziela jednak stanowiska Rzecznika i stoi na stanowisku, że podatek obciążający usługi notarialne świadczone przez notariuszy powinien być doliczany do wysokości taksy notarialnej.

W ocenie KRN podatek VAT jest niezbędnym wydatkiem ponoszonym przez notariusza, jako podmiotu prowadzącego działalność gospodarczą i nie wchodzi w skład wynagrodzenia określonego w rozporządzeniu w sprawie maksymalnych stawek taksy notarialnej. Szczegóły odpowiedzi można znaleźć na podlinkowanej stronie. Temat wrócił ponownie w 2024 roku, kiedy to Rzecznik Praw Obywatelskich po raz kolejny wystąpił z zapytaniem, tym razem do Ministra Sprawiedliwości. Temat doliczania podatku VAT do taksy notarialnej w dalszym ciągu nie został wyjaśniony. Jak czytamy w tym piśmie, Minister Finansów stanął na stanowisku, że przepisy rozporządzenia Ministra Sprawiedliwości w sprawie maksymalnych stawek taksy notarialnej, nie pozwalają na jakąkolwiek możliwość podwyższania przez notariuszy maksymalnych stawek taksy notarialnej o podatek VAT, co oznacza, iż podatek ten jest już zawarty w podanej przez notariusza cenie.

Ustawa o podatku VAT nie zawiera jakiś szczególnych regulacji, które można byłoby odnieść wprost do tematu należnego notariuszowi wynagrodzenia. Dalej czytamy, że MF zauważył, że nie jest możliwe rozwiązanie kwestii wynagrodzenia notariuszy w drodze podjęcia prac legislacyjnych w przepisach o podatku VAT. Natomiast decyzja o sposobie uregulowania wynagrodzenia notariuszy należy do Ministra Sprawiedliwości, dlatego Rzecznik zwrócił się do MS z prośbą o zajęcie stanowiska. Warto jeszcze przytoczyć powołaną argumentację RPO, który pisze, że trudno zgodzić się z oceną, że notariusz jest głównie przedsiębiorcą, skoro Trybunał Konstytucyjny zaakcentował przewagę elementu publicznoprawnego, uznając, że notariusz jako przedsiębiorca wykonujący powierzone mu zadania państwa pełni jednocześnie funkcje pomocnicze w stosunku do wymiaru sprawiedliwości. Nie znamy odpowiedzi Ministra Sprawiedliwości na przedmiotowe pismo.

W publikacji, poruszony został temat doliczania podatku VAT do cen usługi świadczonej przez notariusza. Rzecznik Praw Obywatelskich występujący w imieniu osób korzystających z takich usług, stoi na stanowisku, że Rozporządzenie w sprawie maksymalnej wysokości taksy notarialnej, podaje kwoty brutto, a więc z podatkiem VAT. Takie podejście wydaje się być prawidłowe, bowiem sugeruje to sam tytuł Rozporządzenia w sprawie maksymalnych stawek taksy notarialnej.

Krajowa Rada Notarialna nie zgadza się z tym stanowiskiem. W ocenie KRN są to kwoty netto, do których notariusz dolicza podatek VAT. Spór w tej sprawie toczy się od dłuższego czasu, jednak bez efektu, tym bardziej jest to dziwne, skoro Ministerstwo Finansów także uważa, że kwoty z Rozporządzenia nie powinny być podwyższane o podatek VAT. Jednocześnie MF odbija piłeczkę na pole Ministra Sprawiedliwości. I tak spór toczy się nieprzerwanie od 28 lat. Jak tylko zapadną jakieś wiążące rozstrzygnięcia, to z pewnością poinformujemy w kolejnym artykule.

Autor: Małgorzata Jagusiak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.