Uwaga! Funkcja dostępna jedynie na kontach Użytkowników innych niż osoby fizyczne, przede wszystkim dot. sp. z o.o. Konsultanci BOK nie świadczą wsparcia w ramach wskazanej umowy, wszelkie informacje odnośnie zasad rozliczenia oraz działania funkcji w serwisie znajdują się w poniższej instrukcji.

1. Zatrudnienie na podstawie umowy powołania

a. Pojęcie pracownika

W ustawie Kodeks pracy pod pojęciem pracownika zdefiniowano osoby zatrudnione na podstawie:

- umowy o pracę,

- powołania,

- wyboru,

- mianowania,

- spółdzielczej umowy o pracę.

Z tego wynika, że podpisując umowę powołania zostaje się pracownikiem firmy. Oznacza to, że do umowy powołania mają zastosowanie przepisy ustawy Kodeks pracy.

b. Zawarcie stosunku pracy na podstawie powołania

Z ustawy Kodeks pracy dowiadujemy się, że stosunek pracy nawiązuje się na podstawie powołania w przypadkach określonych w odrębnych przepisach. Taki stosunek pracy nawiązuje się na czas nieokreślony, a jeżeli na podstawie przepisów szczególnych pracownik został powołany na czas określony, stosunek pracy nawiązuje się na okres objęty powołaniem.

Pod pojęciem przepisów szczególnych może się kryć przykładowo:

- ustawa o pracownikach samorządowych, z której wynika że na podstawie powołania są zatrudniani: zastępca wójta (burmistrza, prezydenta miasta), skarbnik gminy, skarbnik powiatu, skarbnik województwa;

- ustawa o Państwowej Inspekcji Pracy (PIP) – powołuje się Głównego Inspektora Pracy i jego zastępcę, okręgowego inspektora pracy i jego zastępcę,

- ustawa o służbie cywilnej – powołuje się osoby na wyższe stanowiska w służbie cywilnej, przykładowo na wojewódzkiego lekarza weterynarii i jego zastępcy, dyrektora Krajowej Informacji Skarbowej, dyrektora izby administracji skarbowej, naczelnika urzędu skarbowego, naczelnika urzędu celno-skarbowego, a także zastępcy tych osób.

Niekiedy powołanie może być poprzedzone konkursem, choćby przepisy szczególne nie przewidywały wymogu wyłonienia kandydata na stanowisko wyłącznie w wyniku konkursu.

Powołanie powinno być dokonane na piśmie pod rygorem nieważności. Stosunek pracy na podstawie powołania nawiązuje się w terminie:

- określonym w powołaniu,

- jeżeli termin ten nie został określony – w dniu doręczenia powołania, chyba że przepisy szczególne stanowią inaczej.

c. Odwołanie pracownika zatrudnionego na podstawie powołania

Z przepisów Kodeksu pracy wynika, że pracownik zatrudniony na podstawie powołania może być w każdym czasie – niezwłocznie lub w określonym terminie – odwołany ze stanowiska przez organ, który go powołał. Dotyczy to również pracownika, który na podstawie przepisów szczególnych został powołany na stanowisko na czas określony.

Odwołanie jest równoznaczne z wypowiedzeniem umowy o pracę. W okresie wypowiedzenia pracownik ma prawo do wynagrodzenia w wysokości przysługującej przed odwołaniem. Odwołanie powinno być dokonane na piśmie.

Odwołanie z pełnienia funkcji na podstawie powołania pozbawia pracownika tej funkcji i jednocześnie dochodzi do rozwiązania stosunku pracy. Z art. 69 Kodeksu pracy wynika, że do umów zawieranych na podstawie powołania stosuje się przepisy dotyczące umowy o pracę na czas nieokreślony. Na tej podstawie można uznać, że w takim przypadku będą miały zastosowanie okresy wypowiedzenia, o których jest mowa w art. 36 § 1 Kodeksu pracy:

- 2 tygodnie, jeżeli pracownik był zatrudniony krócej niż 6 miesięcy;

- 1 miesiąc, jeżeli pracownik był zatrudniony co najmniej 6 miesięcy;

- 3 miesiące, jeżeli pracownik był zatrudniony co najmniej 3 lata

W okresie wypowiedzenia z tytułu odwołania pracownik nie ma obowiązku wykonywać zadań powierzonych na czas powołania. Na mocy art. 71 Kp na wniosek lub za zgodą pracownika pracodawca może zatrudnić go w okresie wypowiedzenia przy innej pracy, odpowiedniej ze względu na jego kwalifikacje zawodowe a po upływie okresu wypowiedzenia zatrudnić na uzgodnionych przez strony warunkach pracy i płacy.

2. Powołanie w spółce z ograniczoną odpowiedzialnością

Na temat funkcjonowania organów spółki z o.o. wypowiada się ustawa Kodeks spółek handlowych (KSH). Z tych przepisów wynika, że członek zarządu jest powoływany i odwoływany uchwałą wspólników, chyba że umowa spółki stanowi inaczej. Uchwała wspólników lub umowa spółki może określać wymagania jakie powinni spełniać kandydaci na stanowisko członka zarządu.

Z art. 201 i 202 ustawy KSH wynika, że:

- do zarządu spółki mogą być powołane osoby spośród wspólników lub spoza ich grona,

- członek zarządu jest powoływany i odwoływany uchwałą wspólników, chyba że umowa spółki stanowi inaczej,

- uchwała wspólników lub umowa spółki może określać wymagania jakie powinni spełniać kandydaci na stanowisko członka zarządu,

- w przypadku powołania członka zarządu na okres dłuższy niż rok, mandat członka zarządu wygasa z dniem odbycia zgromadzenia wspólników, zatwierdzającego sprawozdanie finansowe za ostatni pełny rok obrotowy pełnienia funkcji członka zarządu, chyba że umowa spółki stanowi inaczej. Kadencję oblicza się w pełnych latach obrotowych, chyba że umowa spółki stanowi inaczej.

Członek zarządu może być w każdym czasie odwołany uchwałą wspólników. Nie pozbawia go to roszczeń ze stosunku pracy lub innego stosunku prawnego dotyczącego pełnienia funkcji członka zarządu.

a. Wynagrodzenie członków zarządu

Uchwała wspólników może ustalać zasady wynagradzania członków zarządu, w szczególności:

- maksymalną wysokość wynagrodzenia,

- przyznawania członkom zarządu prawa do świadczeń dodatkowych lub maksymalną wartość takich świadczeń.

Wynagrodzenie członków zarządu zatrudnionych na podstawie umowy o pracę lub innej umowy określa organ lub osoba powołana uchwałą zgromadzenia wspólników do zawarcia umowy z członkiem zarządu.

Przepisy dają więc dużą swobodę co do formy umowy zawieranej z członkiem zarządu. Może to być:

- umowa o pracę,

- umowa zlecenie,

- umowa o dzieło,

- kontrakt menedżerski – umowa nienazwana, do której stosuje się przepisy tak jak przy zleceniu,

- umowa powołania.

O charakterze zawieranej umowy decydują strony składając oświadczenie woli. Jak widać umowa powołania jest tylko jedną z dostępnych opcji.

b. Oskładkowanie wynagrodzeń członków zarządu

Oskładkowanie wynagrodzeń członków zarządu będzie zależało od rodzaju zawartej umowy.

| Nazwa umowy | Składki ZUS |

|---|---|

| Umowa o pracę | Zasady oskładkowania typowe dla tego typu umowy:

Kod tytułu ubezpieczenia: 01 10. |

| Umowa zlecenie | Co do zasady składki na ubezpieczenie emerytalne i rentowe, składka chorobowa jest dobrowolna. Jeśli dojdzie do zbiegu tytułów do ubezpieczeń powinno się przeprowdazić indywidualna analizę. Obowiązkowa składka zdrowotna. Kod tytułu ubezpieczenia: 04 11. |

| Umowa o dzieło | Nie podlega ani pod składki społeczne ani pod składkę zdrowotną. Wymagane jest zgłoszenie do ZUS na formularzu RUD. Kod tytułu ubezpieczenia: brak. |

| Kontrakt menedżerski | Zasady oskładkowania takie same jak w przypadku umowy zlecenie. Kod tytułu ubezpieczenia: 04 11. |

| Umowa powołania | Brak składek na ubezpieczenia społeczne.*) Obowiązkowa składka zdrowotna. Kod tytułu ubezpieczenia: 22 50. |

*) Brak obowiązku zapłaty składek społecznych potwierdzają również organy ZUS. W interpretacja indywidualna z dnia 10 marca 2025 r., sygn. DI/100000/43/110/2025 czytamy, że dyspozycja treści art. 6 ust. 1. ustawy o systemie ubezpieczeń społecznych, zawiera katalog podmiotów objętych obowiązkiem ubezpieczeń emerytalnego i rentowych. Wyliczenie zawarte we wskazanym przepisie jest wyczerpujące i ma charakter zamknięty. Dalej czytamy, że osoba powołana na członka zarządu, aby otrzymywać wynagrodzenie nie musi być zatrudniona jedynie na podstawie umowy o pracę, umowy zlecenia czy innej umowy cywilnoprawnej, do której stosuje się przepisy o zleceniu. Często dochodzi do nawiązania stosunku wewnętrznego o charakterze organizacyjnym. Zatem, członek zarządu spółki powołany do pełnienia tej funkcji wyłącznie na podstawie uchwały właściwego organu spółki nie podlega obowiązkowi ubezpieczeń społecznych i w konsekwencji brak jest obowiązku opłacania składek na ubezpieczenia społeczne z tytułu wynagrodzenia otrzymywanego przez członka zarządu za pełnioną funkcję.

c. Opodatkowanie wynagrodzeń członków zarządu

Bez względu na charakter zawieranej umowy wynagrodzenia wypłacane członkom zarządu będą opodatkowane według skali podatkowej, tj. 12% lub 32% stawką podatku.

Do umowy o pracę, umowy powołania i kontraktu menedżerskiego stosuje się pracownicze koszty uzyskania przychodów.

Przy czym do umowy powołania i kontraktu menedżerskiego będą to koszty w wysokości 250 zł miesięcznie, nie więcej niż 3.000 zł w skali roku. Natomiast w sytuacji, gdy podatnik uzyskuje przychody tego samego rodzaju od więcej niż jednego płatnika albo od tego samego podmiotu, ale z tytułu kilku stosunków prawnych, to koszty nie mogą przekroczyć w skali roku kwoty 4.500 zł (art. 22 ust. 9 pkt 5 ustawy PIT) . Ta informacja będzie szczególnie istotna przy składaniu zeznania rocznego.

W przypadku umowy zlecenie i umowy o dzieło będą to 20% koszty uzyskania przychodów.

Przy obliczaniu miesięcznej zaliczki na podatek dochodowy płatnik zastosuje kwotę zmniejszająca podatek o ile osoba powołana złoży spółce oświadczenie PIT-2.

Jeśli członek zarządu jest zobowiązany do powtarzających się świadczeń niepieniężnych, to na mocy art. Art. 176 § 1 KSH spółka nie pobiera zaliczek na podatek dochodowy. Co potwierdza się również w wydawanych decyzjach ZUS.

Taka sytuacja została opisana w piśmie nr WPI/200000/43/510/2022 z dnia 13 kwietnia 2022 r. W takim przypadku nie przysługują pracownicze koszty uzyskania przychodów. Spółka nie jest płatnikiem zaliczek na podatek PIT a obowiązek podatkowy rozliczenia przychodów spoczywa na osobach świadczącym powtarzające się niepieniężne świadczenie. Rozliczenie powinno być dokonane po zakończonym roku podatkowym w składanym zeznaniu rocznym PIT-36.

3. Jak dodać umowę powołania w programie?

Jeśli już zostanie ustalone, że z członkiem zarządu zostanie zawarta umowa powołania, to pozostaje już tylko ją wygenerować w systemie. W tym celu należy wprowadzić niezbędne informacje do programu.

a. Sprawdzenie okresu rozliczeniowego

W celu obsłużenia umowy powołania w systemie w pierwszej kolejności należy sprawdzić czy znajdujemy się we właściwym miesiącu rozliczeniowym. Informacja widoczna jest po zalogowaniu się do programu w lewym górnym rogu.

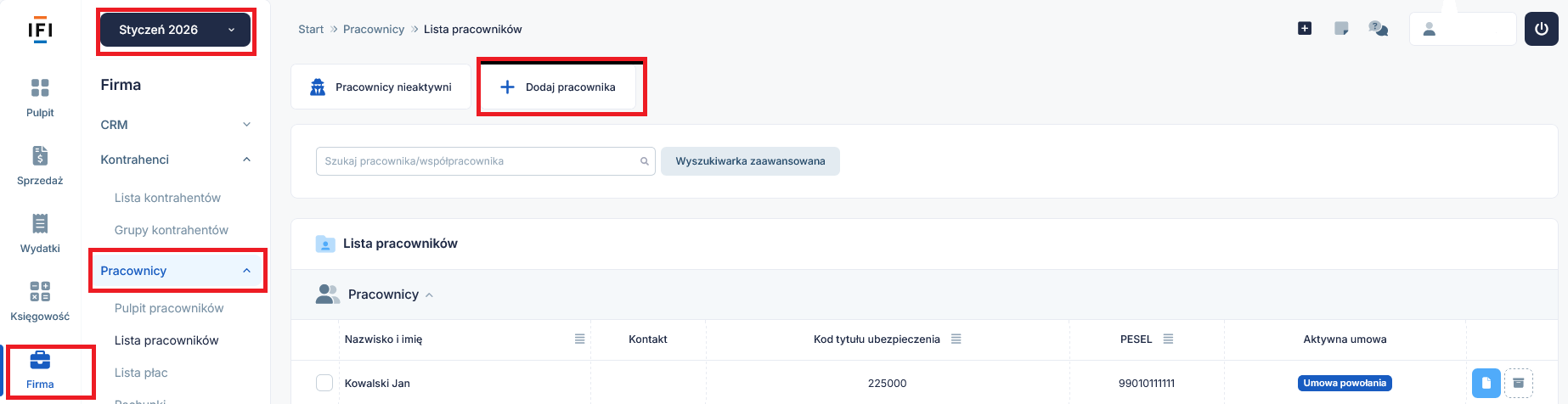

b. Dodawanie pracownika

Jeśli nie mamy jeszcze zarejestrowanego pracownika w systemie, to przechodzimy do zakładki Firma → Pracownicy → Dodaj pracownika.

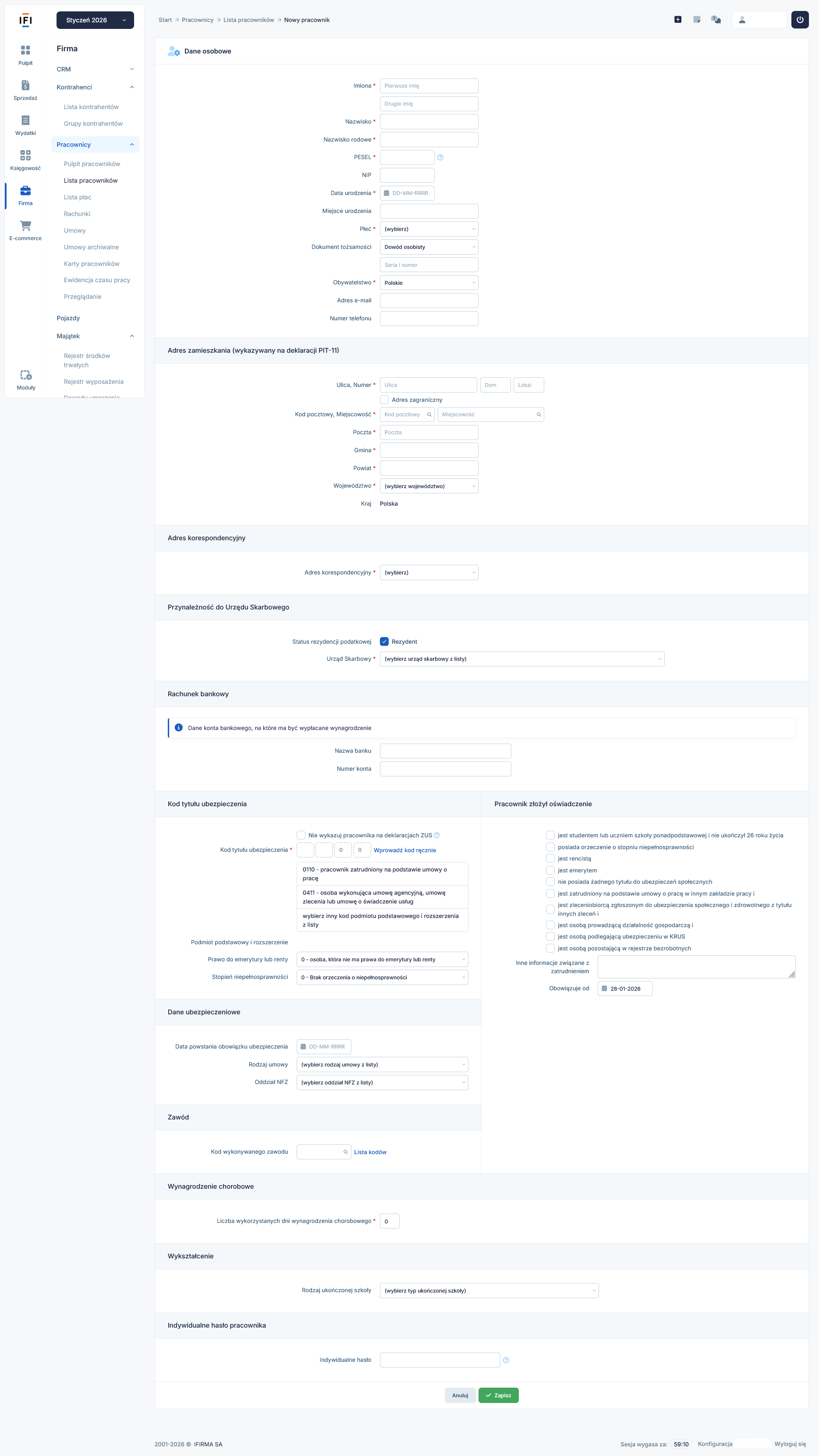

W tym miejscu uzupełniamy wszystkie niezbędne informacje oznaczone gwiazdką, takie jak:

- dane osobowe,

- adres zamieszkania (ważny przy PIT-11),

- urząd skarbowy, do którego będzie przesłany PIT-11,

- numer rachunku bankowego, jeśli wynagrodzenie będzie wypłacane bezgotówkowo,

- kod tytułu ubezpieczenia, dla umowy powołania 22 50,

- kod wykonywanego zawodu.

Wprowadzone dane pozwolą na prawidłowe generowanie dokumentów rozliczeniowych do ZUS i organu podatkowego.

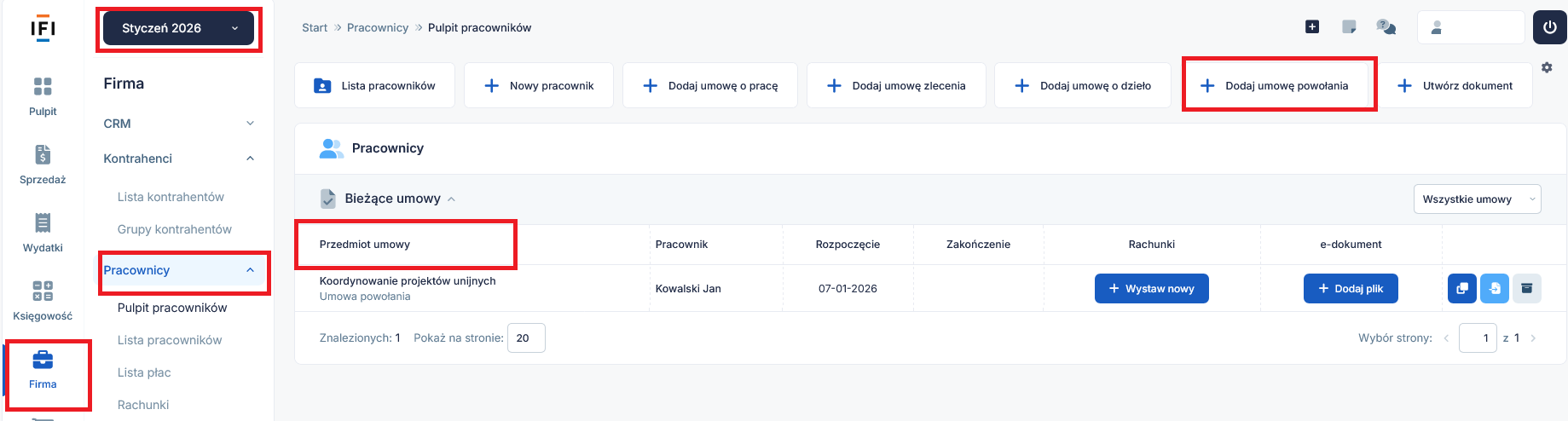

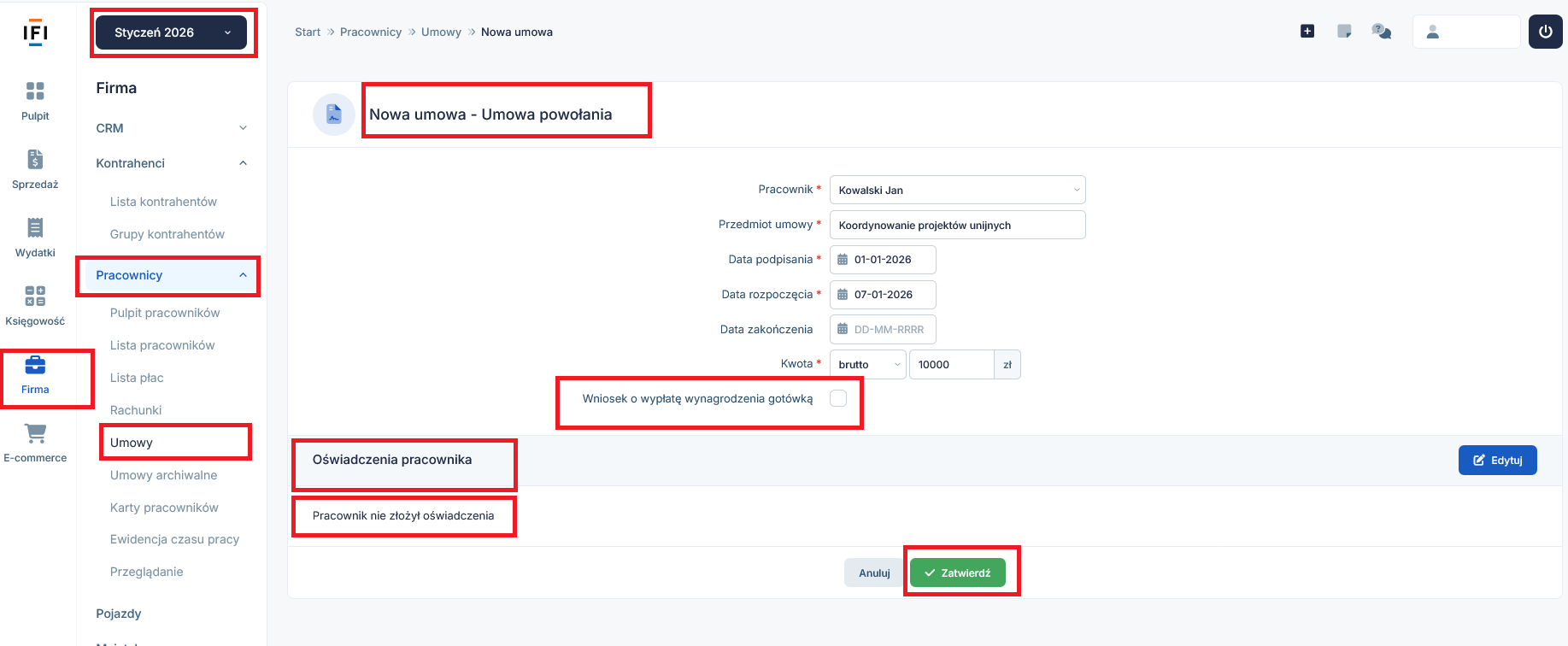

c. Dodawanie umowy powołania

Po wprowadzeniu pracownika dokonujemy rejestracji umowy powołania. W tym celu wchodzimy w zakładkę Firma → Pracownicy → Umowy → Dodaj umowę powołania.

Rejestracja umowy powołania wymaga podania w szczególności:

- daty podpisania,

- daty rozpoczęcia,

- kwoty przyznanego z tego tytułu uposażenia.

Jeśli pracownik będzie chciał otrzymywać wypłatę w gotówce, to należy zaznaczyć odpowiedni checkbox.

Pracownik może, ale nie musi, złożyć oświadczenie PIT-2. W przypadku braku takiej informacji pracodawca nie zastosuje kwoty zmniejszającej podatek przy ustalaniu zaliczki PIT.

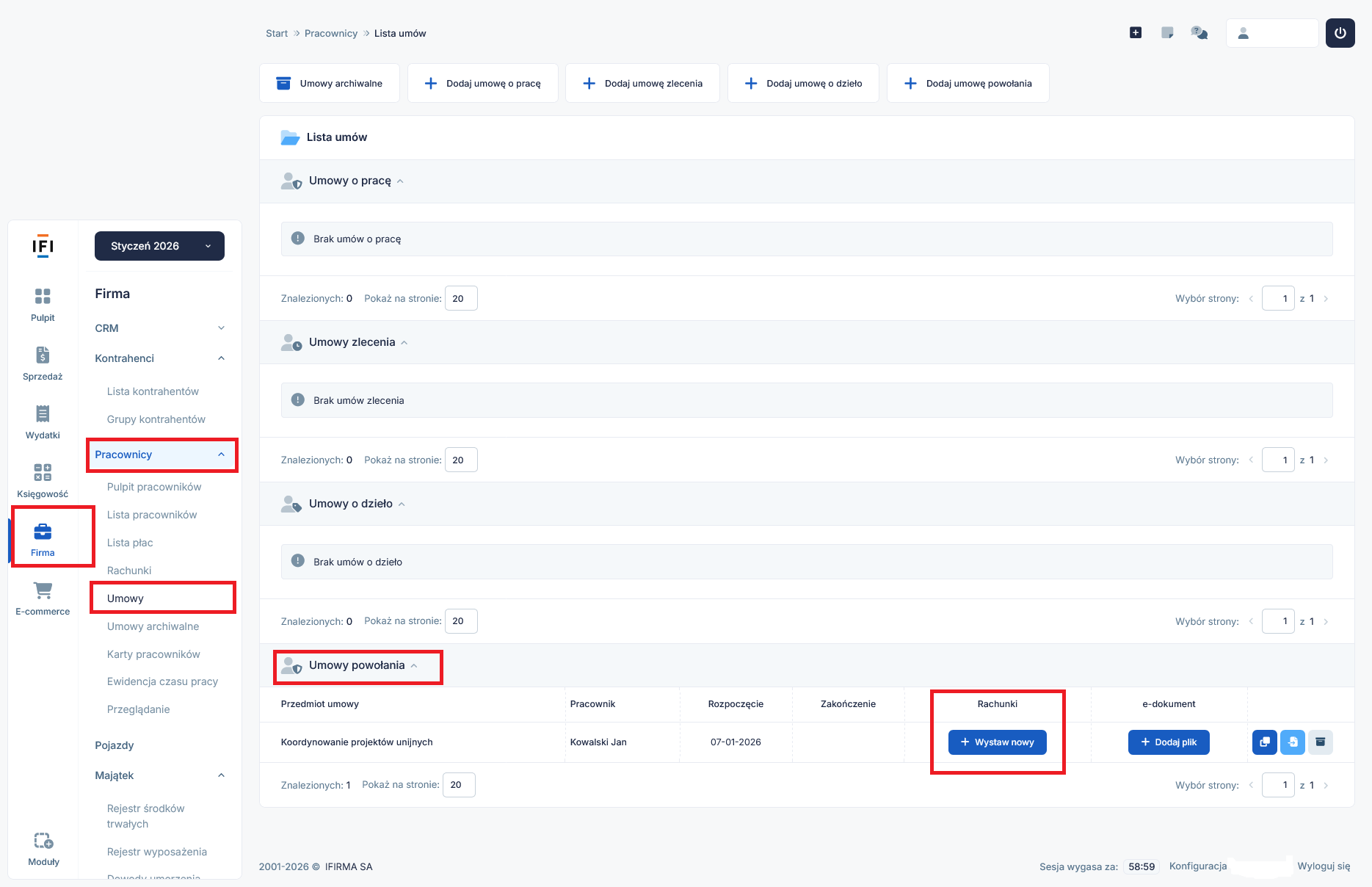

d. Wystawienie rachunku do umowy powołania

Rachunek do umowy powołania co do zasady powinien wystawić podmiot wykonujący tę umowę. Taki rachunek można wystawić w systemie przechodząc do zakładki Firma → Pracownicy → Umowy → Umowy powołania → Rachunki → Wystaw nowy.

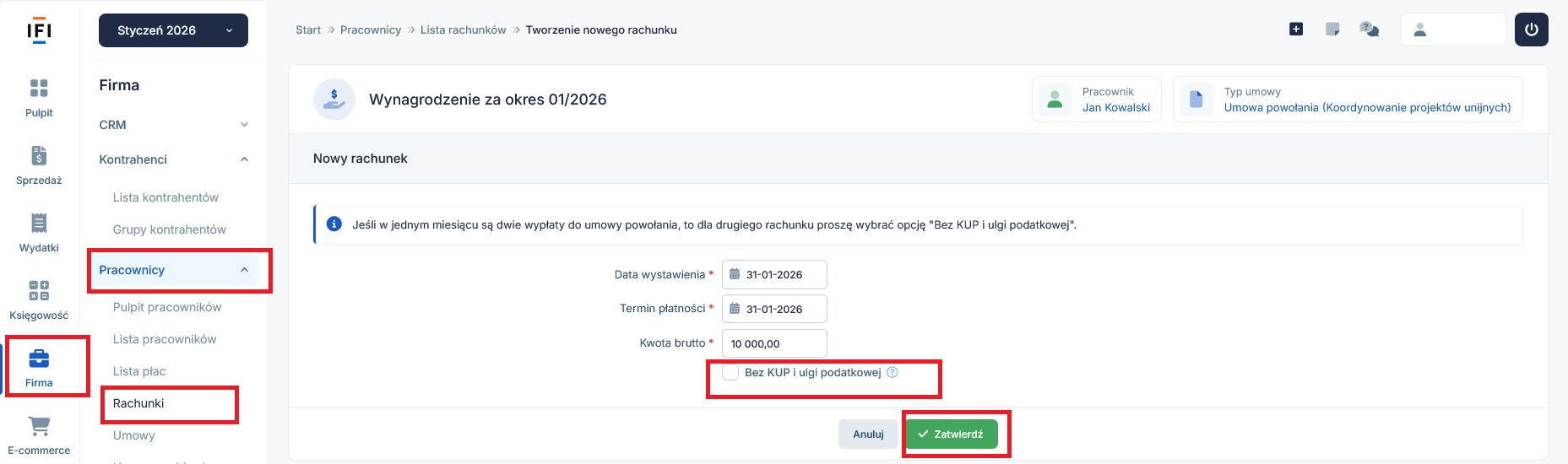

Przy wystawianiu rachunku pojawia się komunikat o odliczaniu pracowniczych kosztów uzyskania przychodów i uldze podatkowej, która przysługuje tylko raz w miesiącu. Jeśli więc osoba powołana będzie miała więcej tytułów do rozliczania wynagrodzeń, to powinna zaznaczyć checkbox “Bez KUP i ulgi podatkowej”.

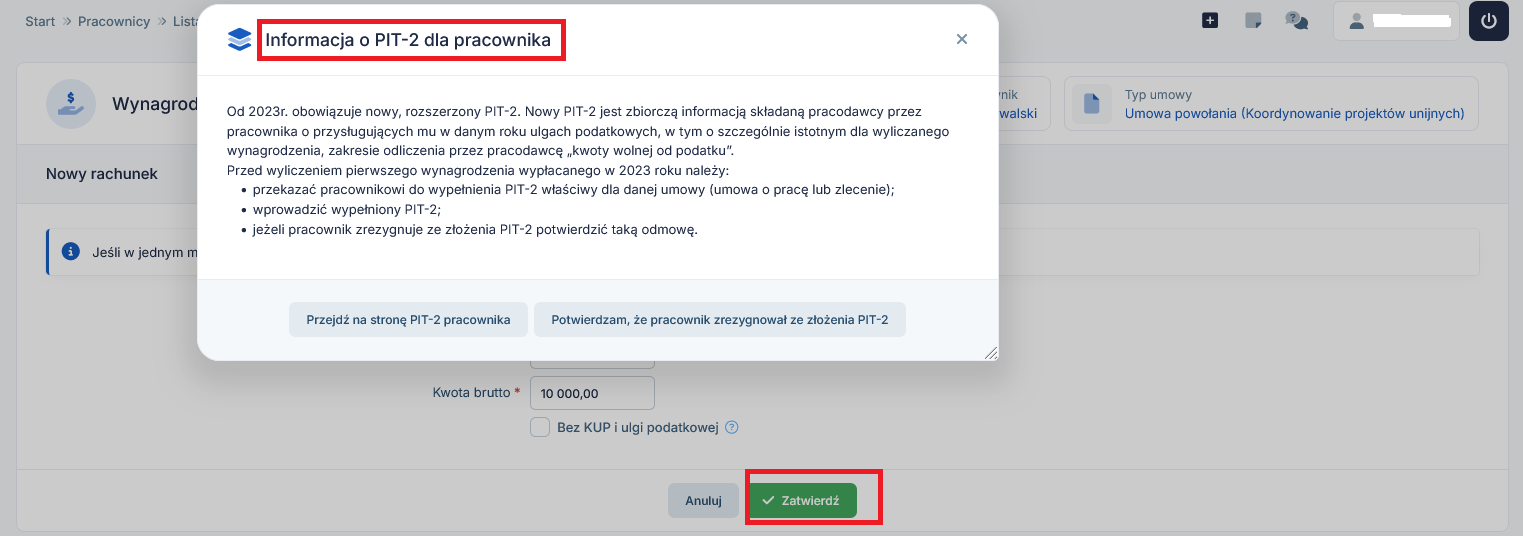

Na etapie zatwierdzania rachunku pojawia się informacja przypominająca o roli informacji przekazanych w oświadczeniu PIT-2. W tym miejscu można jeszcze uzupełnić te dane lub potwierdzić, że pracownik zrezygnował ze złożenia PIT-2.

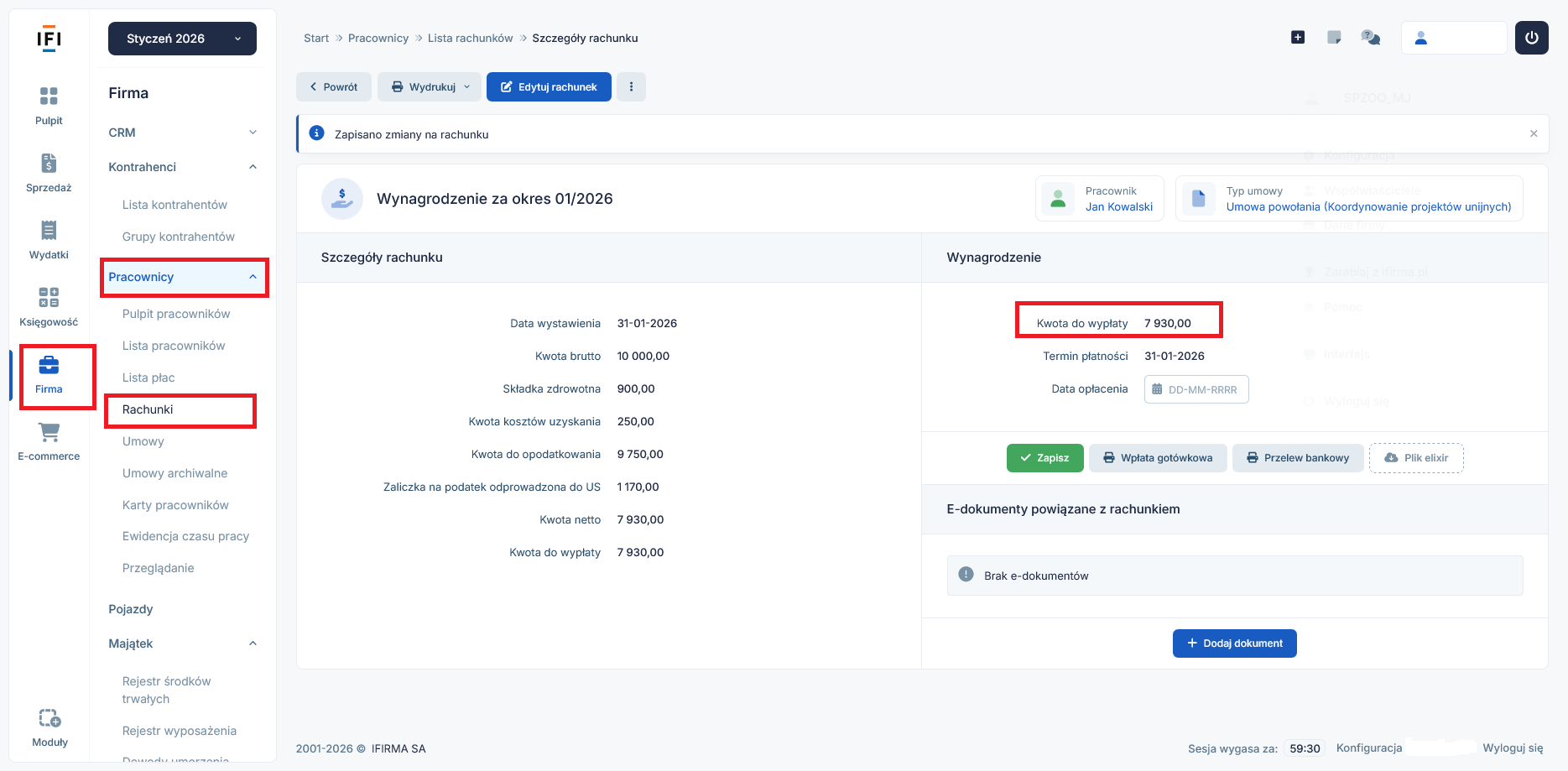

e. Wyliczenie kwoty do wypłaty

Po zatwierdzeniu rachunku system automatycznie wyliczy kwotę netto do wypłaty. Pamiętajmy, że jeśli pracownik zrezygnuje ze złożenia PIT-2 kwota wolna od podatku nie zostanie rozliczona. Taka sytuacja występuje w naszym przypadku. Kwota netto do wypłaty będzie widoczna po przejściu ścieżki dostępu: Firma → Pracownicy → Rachunki.

f. Wypłata wynagrodzenia

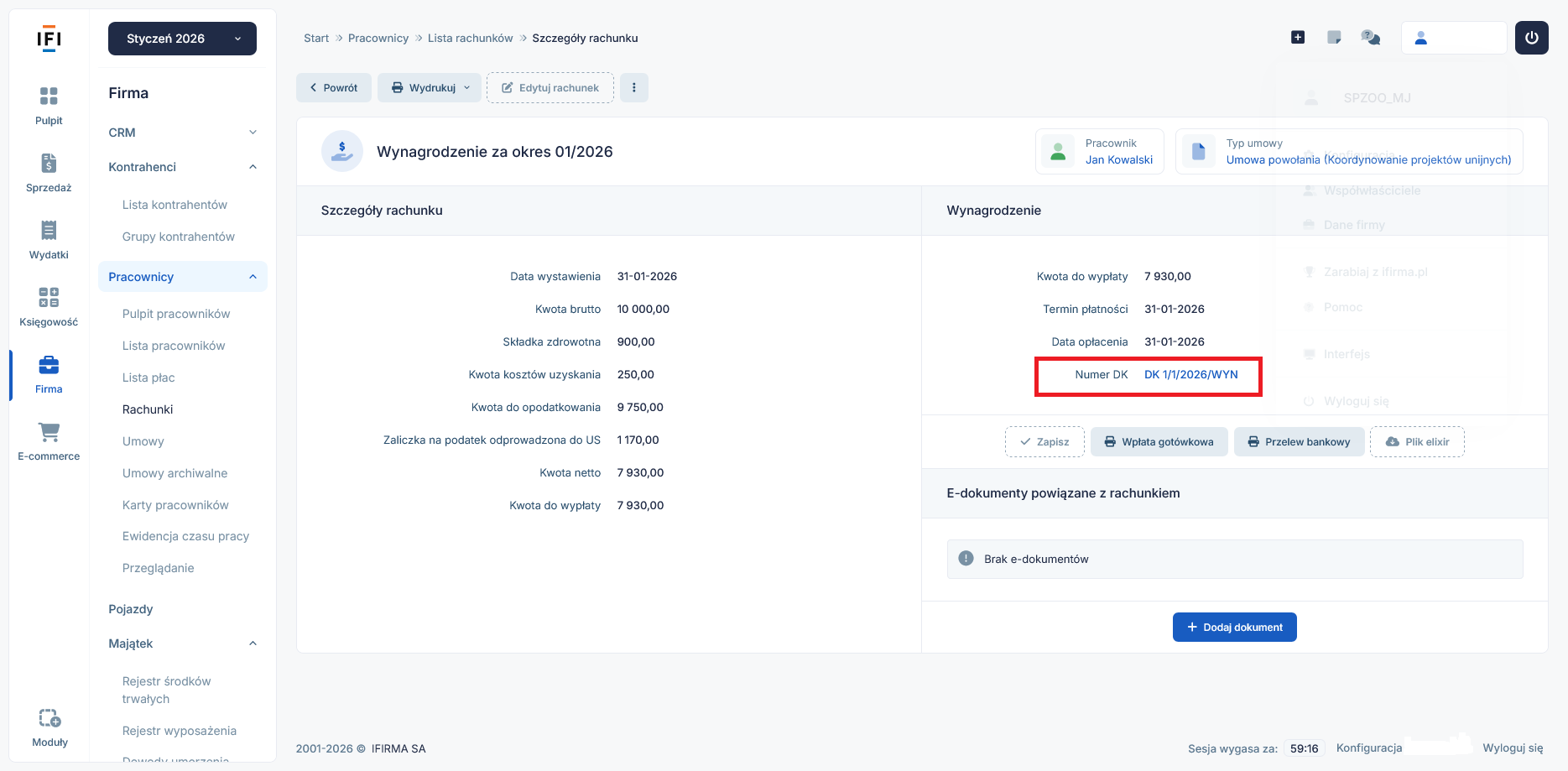

Pracownik może dostać wypłatę wynagrodzenia na wskazany rachunek bankowy lub w gotówce. Informacja na ten temat powinna być zawarta w uchwale dotyczącej powołania.

Najczęściej wypłata jest dokonywana bezgotówkowo na rachunek bankowy pracownika. W takim przypadku wynagrodzenie z tytułu powołania jest wypłacane z konta firmowego spółki. Do księgowości przekazywany jest wyciąg bankowy z widocznym przelewem z tytułu powołania, który trafił na konto członka zarządu.

Jeśli byłaby to wypłata w gotówce wówczas zostanie sporządzony raport kasowy, z którego będzie wynikało, że wynagrodzenie zostało wypłacone z kasy spółki na podstawie dokumentu KW.

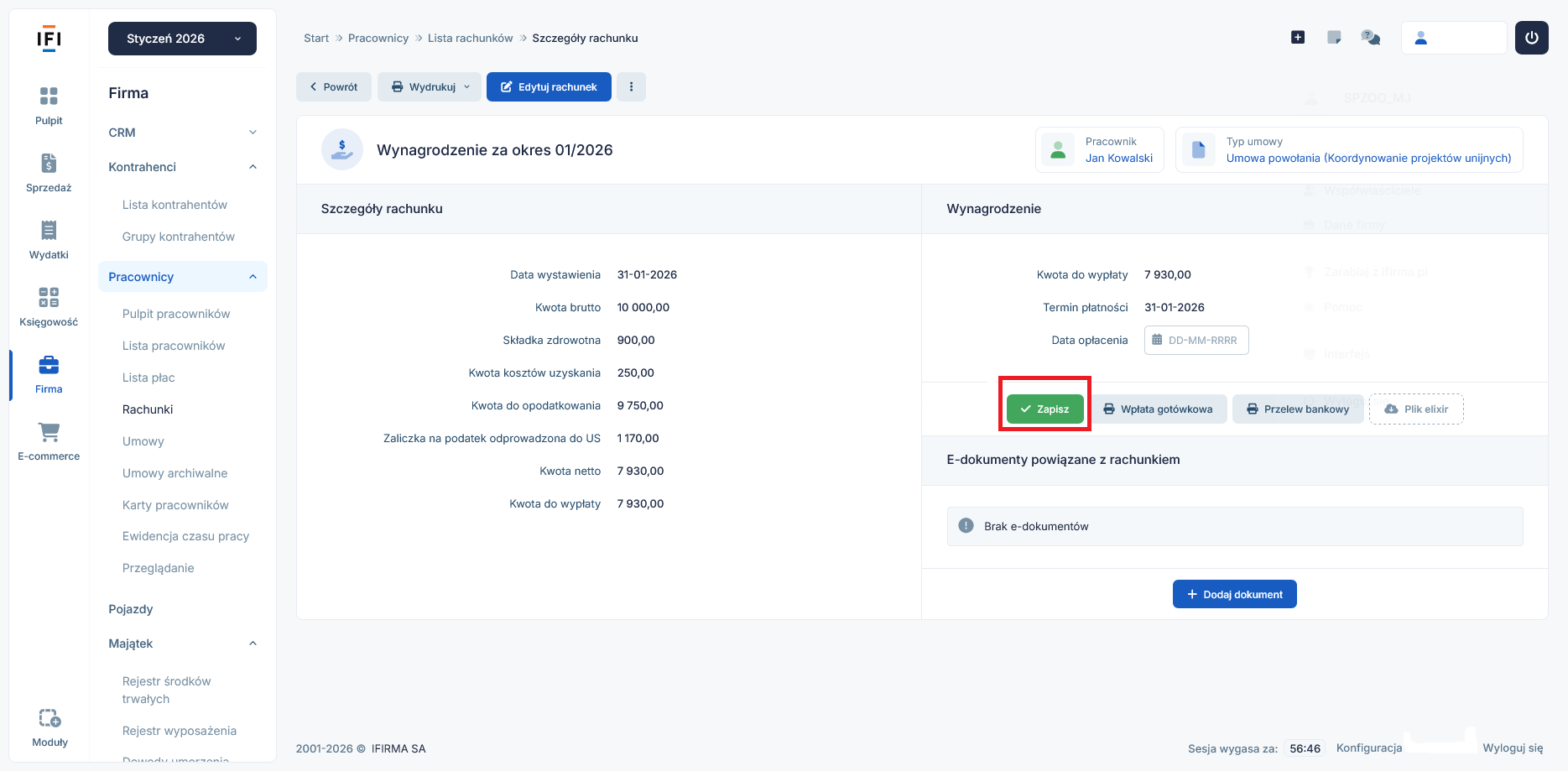

Po wybraniu opcji wypłaty wybieramy datę opłacenia i zapisujemy rachunek.

Po zapisaniu rachunku pojawi się informacja z numerem dowodu księgowego będącego podstawą do zaksięgowania.

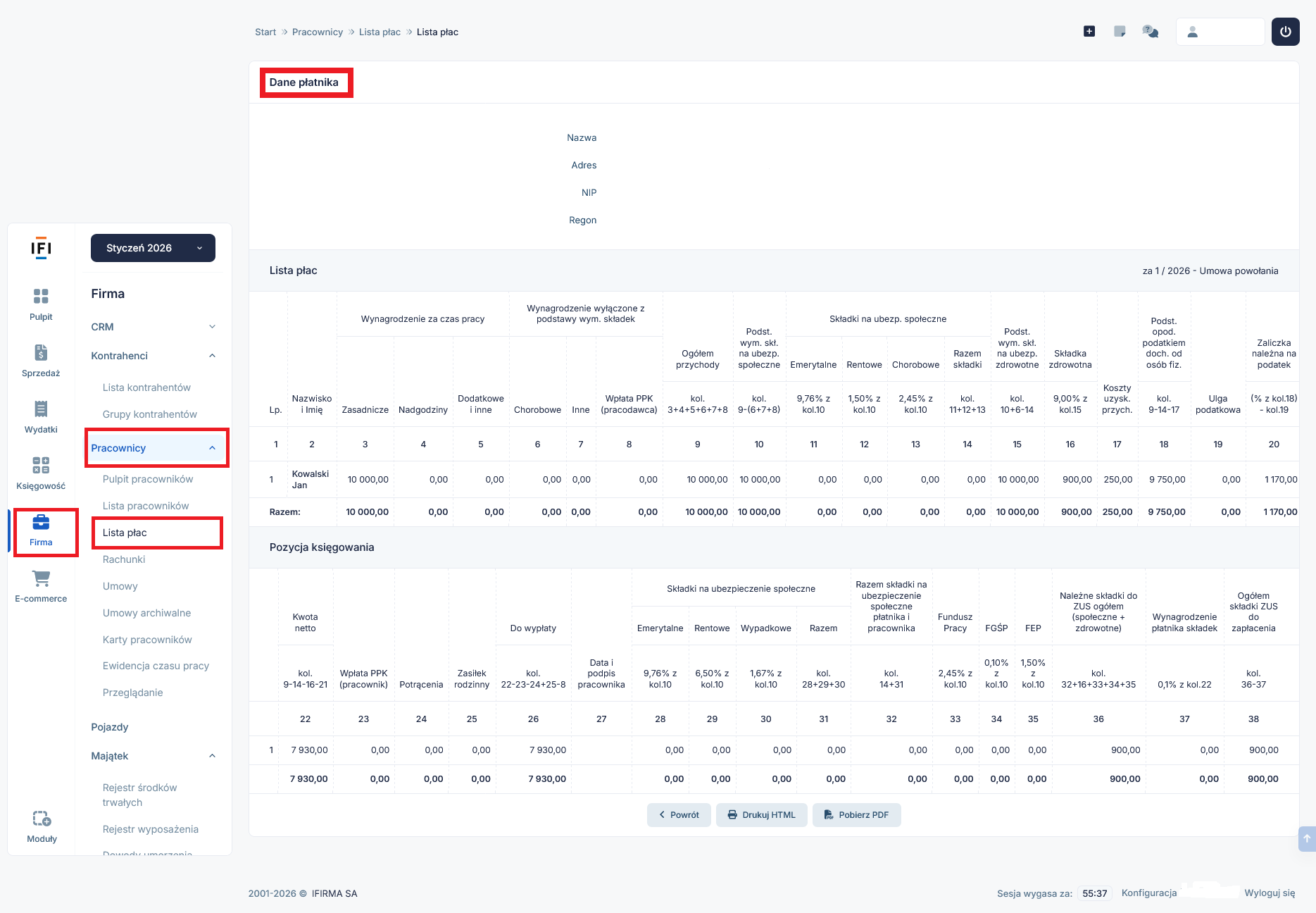

g. Lista płac

Na podstawie wcześniej przeprowadzonych czynności system wygeneruje listę płac, na której pojawią się szczegółowe wyliczenia dotyczące podatku i składek ZUS.

Lista płac będzie widoczna w zakładce Firma → Pracownicy → Lista płac.

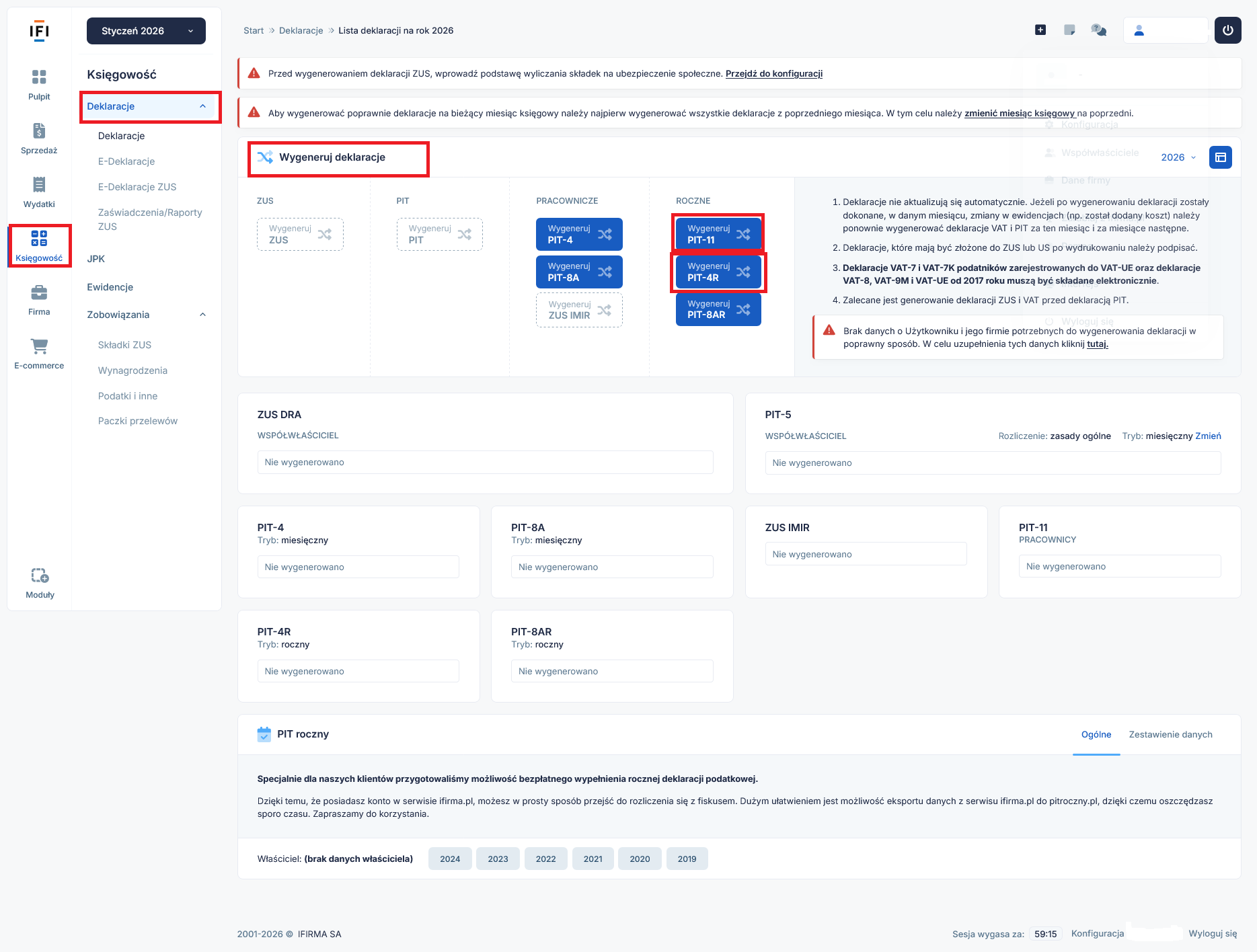

h. PIT-11 i PIT-4R

Po zakończonym roku podatkowym płatnik ma obowiązek przygotować i wysłać deklaracje pracownicze. Deklaracje PIT-4R – “Deklaracja roczna o zaliczkach na podatek dochodowy” i PIT-11 – “Informacja o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy”, powinny być przesłane do urzędu skarbowego w terminie do 31 stycznia po zakończonym roku podatkowym.

Dodatkowo informacja PIT-11 o uzyskanych przychodach i pobranych zaliczkach na podatek powinna być przekazana pracownikowi do końca lutego następującego po roku podatkowym. Pracownik może również wystąpić z wnioskiem o wydanie PIT-11 w trakcie roku podatkowego. W takim przypadku płatnik powinien wywiązać się z tego obowiązku w terminie 14 dni od dnia złożenia wniosku.

Przychody z tytułu powołania wykazuje się w części E poz. 5 informacji PIT-11.

Autor: Małgorzata Jagusiak – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Kadry i rozliczenia ZUS

Najnowsze w kategorii:

Kadry i rozliczenia ZUS