1. Podstawa prawna sporządzania spis z natury

Obowiązek sporządzenia spisu z natury wynika z Rozporządzenia Ministra Finansów i Gospodarki w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Z § 20 ust. 1 przywołanego Rozporządzenia wynika, że przedsiębiorca jest obowiązany do sporządzenia i wpisania do PKPIR spisu z natury:

- towarów handlowych,

- materiałów (surowców) podstawowych i pomocniczych,

- półwyrobów,

- produkcji w toku,

- wyrobów gotowych,

- braków i odpadów.

Szczegółowe wyjaśnienia dotyczące definicji pojęć związanych ze spisem z natury zostały zawarte w § 2 rozporządzenia.

| Szczegółowe informacje na temat tego co powinno się znaleźć w spisie z natury dostępne są w podlinkowanej publikacji. |

1.a. Kto ma obowiązek sporządzania spisu z natury?

1.b. Kto nie ma obowiązku sporządzania spisu z natury?

W art. 24a ust. 3 ustawy PIT zostały wymienione podmioty, które nie mają obowiązku prowadzenia podatkowej książki przychodów i rozchodów.

1.c. Wycena spisu z natury

Jak się okazuje wycena spisu z natury może przysparzać przedsiębiorcom problemów, pomimo tego, że w Rozporządzeniu wyraźnie zostały wskazane pewne zasady. Dlatego poniżej zaprezentowano obowiązujące zasady wyceny przyporządkowane do konkretnej kategorii spisu.

| Kategoria | Zasada wyceny |

| Materiały/surowce/towary handlowe | Według cen zakupu lub nabycia lub według cen rynkowych jeśli są niższe od cen zakupu/nabycia |

| Półwyroby, wyroby gotowe i braki | Według kosztów wytworzenia |

| Odpady użytkowe | Według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania |

| Niesprzedane wartości dewizowe | Według cen zakupu z dnia sporządzenia spisu z natury. W dniu kończącym rok podatkowy – według cen zakupu, jednak w wysokości nie większej niż średni kurs ogłaszany przez Narodowy Bank Polski w dniu kończącym rok podatkowy |

| Produkcja niezakończona przy działalności usługowej i budowlanej | Według kosztów wytworzenia, które nie mogą być mniejsze od kosztów materiałów (surowców) bezpośrednich zużytych do produkcji niezakończonej |

| Produkcja zwierzęca | Według cen rynkowych z dnia sporządzenia spisu z natury, z uwzględnieniem gatunku, grupy i wagi zwierząt |

| Uwaga! W razie przyjęcia wyceny w wysokości mniejszej od ceny zakupu lub nabycia albo od kosztów wytworzenia, w szczególności z powodu uszkodzenia, wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia) lub koszt wytworzenia |

|

Warto przypomnieć o jeszcze jednej ważnej kwestii, o których przedsiębiorcy często zapominają. Towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu poza zakładem podatnika również objęte są spisem z natury. Towary obce, które znajdują się w zakładzie przedsiębiorcy podlegają spisowi, ale nie są wyceniane. Dodatkowo w spisie powinna być zamieszczona informacja czyją stanowią własność.

1.d. Pomniejszenie wartości spisu z natury

Zgodnie z przepisami przedsiębiorcy mają obowiązek dokonywania zapłaty za pośrednictwem rachunku płatniczego w przypadku, gdy:

- stroną transakcji jest inny przedsiębiorca oraz

- jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza 15.000 zł lub równowartość tej kwoty. Transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

Oba te warunki muszą być spełnione łącznie.

Z ustawy PIT wynika wprost (art. 22p), że kwoty transakcji rozliczone z naruszeniem obowiązujących przepisów zostaną wyłączone z kosztów uzyskania przychodów. Taka sama zasada dotyczy zapłaty:

- przelewem na rachunek inny niż znajdujący się na białej liści epodatników,

- zapłaty z pominięciem mechanizmu podzielonej płatności pomimo zawarcia na fakturze wyrazów “mechanizm podzielonej płatności”.

Konsekwencje takiego wyłączenia mają swoje przełożenie na wysokość podstawy do opodatkowania w trakcie roku podatkowego, ale również na wycenę spisu z natury. Z przepisów Rozporządzenia wynika, że wartość spisu z natury pomniejsza się o:

- Wysokość zmniejszenia kosztów uzyskania przychodów lub zwiększenia przychodów na podstawie art. 22p ustawy PIT jeżeli zmniejszenie kosztów lub zwiększenie przychodów było związane z zaliczeniem do kosztów wydatków dotyczących towarów handlowych, materiałów(surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, objętych tym spisem.

- Koszty uzyskania przychodów poniesione na nabycie towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, objętych tym spisem, w części,

w jakiej zobowiązanie z tytułu tego nabycia nie zostało uregulowane przez przedsiębiorcę, który wybrał metodę kasową w PIT.

Przykład 1

Pani Ilona prowadzi PKPIR i na 2025 rok wybrała metodę kasową rozliczania podatku dochodowego. Faktura za zakup towarów handlowych na kwotę netto 5.000 zł nie została uregulowana do 31 grudnia 2025 r., ale towary znalazły się w spisie z natury. Po wycenie wartość spisu wyniosła 320.000 zł. Jednak pani Ilona ma obowiązek tę kwotę pomniejszyć o 5.000 zł, które nie znalazło się w kosztach uzyskania przychodów.

Przykład 2

Pan Jakub zapłacił gotówką za fakturę na kwotę 24.600 zł brutto, na której znalazły się materiały wykorzystywane w działalności gospodarczej. Faktura najpierw została zaliczona do kosztów uzyskania przychodów, ale pan Jakub dowiedział się od księgowej, że taka transakcja musi zostać wyłączona z kosztów uzyskania przychodów. W związku z powyższym kwota 20.000 zł (netto) zmniejszy koszty. W spisie z natury znalazła się część materiałów z tej faktury na kwotę 15.000 zł i o tę wartość przedsiębiorca pomniejszy wartość spisu.

1.e. Kiedy sporządza się spis z natury?

Zgodnie z przepisami Rozporządzenia spis z natury sporządza się w następujących sytuacjach:

- Na dzień rozpoczęcia działalności gospodarczej w ciągu roku podatkowego.

- Na koniec każdego roku podatkowego.

- W razie utraty w ciągu roku podatkowego prawa do opłacania podatku na podstawie ustawy o zryczałtowanym podatku dochodowym.

- W przypadku zmiany wspólnika, proporcji udziałów wspólników.

- Zmiany formy opodatkowania z ryczałtu na zasady ogólne.

- Na podstawie zarządzenia naczelnika urzędu skarbowego.

- Na wniosek przedsiębiorcy.

- Likwidacji działalności gospodarczej.

Najbardziej powszechny i cykliczny jest spis z natury dokonywany na koniec roku podatkowego. Jednak mogą również wystąpić okoliczności, w których przedsiębiorca będzie zobowiązany sporządzić taki spis w trakcie roku nazywany śródrocznym spisem z natury. Do takiej sytuacji może dojść zarówno na wniosek organu podatkowego, ale również z inicjatywy samego przedsiębiorcy.

Jak się dowiemy z dalszej części spis z natury ma przełożenie na wysokość podatku do zapłaty, ale również na składkę zdrowotną. Część przedsiębiorców prowadzących działalność sezonową lub tych, którzy przewidują powstanie zbyt wysokich różnic remanentowych mogą podjąć decyzję o sporządzaniu remanentu w trakcie roku, niekiedy nawet w okresach miesięcznych.

1.f. Na co zwrócić uwagę przy sporządzaniu remanentu?

Przy sporządzaniu remanentu, należy zwrócić szczególną uwagę, żeby w remanencie zostały ujęte wszystkie towary będące własnością przedsiębiorcy, również te znajdujące się:

- u kuriera,

- w przygotowanych paczkach,

- w paczkach ze zwrotami,

- w magazynach obcych, takich jak np. Amazon, Allegro,

- u kontrahenta.

Przedsiębiorcy powinni także w sposób staranny dokonywać wpisów zakupu materiałów i towarów do kol. 12 PKPIR. W przypadku ewentualnej kontroli stany magazynowe mogą być weryfikowane z zakupami i sprzedażą a wychwycone rozbieżności mogą być kwestionowane.

W trakcie inwentaryzacji mogą zostać stwierdzone niedobory i nadwyżki towarów i materiałów. W takim przypadku powinny zostać sporządzone protokoły rozbieżności. Na tej podstawie przedsiębiorca powinien wprowadzić do PKPIR stosowne zapisy.

| Nadwyżka/niedobór | Wpis do PKPIR |

| Nadwyżka inwentaryzacyjna | Kol. 10 – pozostałe przychody |

| Niedobory inwentaryzacyjne niezawinione | Wyksięgowanie z kol. 12 – zakup towarów handlowych i materiałów. Zaksięgowanie w kol. 15 – pozostałe wydatki |

| Niedobory inwentaryzacyjne zawinione | Wyksięgowanie z kol. 12 – zmniejszenie kosztów uzyskania przychodów, bez ujęcia w kosztach, jak w przypadku niedoborów niezawinionych |

2. Wpływ remanentu na dochód

Jednym z obowiązków związanych ze sporządzeniem spisu z natury jest dokonanie wpisu do PKPIR na podstawie sporządzonej wyceny. Z ustawy o podatku dochodowym od osób fizycznych (PIT) a konkretnie a art. 44 ust. 2 wynika, że dochodem z działalności gospodarczej stanowiącym podstawę obliczenia zaliczki u przedsiębiorców prowadzących podatkowe księgi przychodów i rozchodów jest różnica pomiędzy wynikającym z tych ksiąg przychodem i kosztami jego uzyskania.

Jeżeli jednak na koniec miesiąca sporządzany jest remanent towarów, surowców i materiałów pomocniczych lub naczelnik urzędu skarbowego zarządzi sporządzenie takiego remanentu, dochód ustala się według zasad określonych w kolejnym przepisie – art. 24 ust. 2 ustawy PIT.

Z tego ostatniego przepisu wynika, że dochód powiększa się o różnicę pomiędzy wartością remanentu końcowego i początkowego jeżeli wartość remanentu końcowego jest wyższa niż wartość remanentu początkowego lub pomniejsza o różnicę pomiędzy wartością remanentu początkowego i końcowego, jeżeli wartość remanentu początkowego jest wyższa. A to oznacza, że różnice remanentowe mają bezpośredni wpływ na ustalenie dochodu podlegającego opodatkowaniu.

W Rozporządzeniu wyjaśniono w jaki sposób podatnik powinien ustalić dochód z uwzględnieniem spisu z natury.

2.a. Zasada ustalania dochodu z uwzględnieniem różnic remanentowych

Jak się okazuje sporządzenia remanentu ma bezpośredni wpływ na kwotę kosztów uzyskania przychodów, co z kolei bezpośrednio przekłada się na kwotę wypracowanego dochodu. W jaki sposób przeprowadzić takie wyliczenie zaprezentowano w tabeli poniżej.

| Zasada wyliczania dochodu z uwzględniem różnic remanetowych | ||

| Kwota przychodu | Kwota kosztów uzyskania przychodów | Dochód |

| Wartość z kol. 11 PKPIR | Wartość spisu z natury na początek roku plus wartość zakupu materiałów i towarów handlowych z kolumn 12 i 13 PKPIR, minus wartość spisu z natury na koniec roku. Otrzymana kwotę kosztów należy:

|

Kwota przychodu minus kwota kosztów uzyskania przychodów |

| Uwaga! Zaprezentowany sposób wyliczania dochodu dotyczy również przedsiębiorcy sporządzającego spis z natury np. na koniec miesiąca lub jeśli sporządzenie spisu z natury zarządził naczelnik urzędu skarbowego. |

||

| Uwaga! Różnice remanentowe mają wpływ na kwotę dochodu, od której podatnik będzie zobowiązany obliczyć podatek. Nie ma przy tym znaczenia, czy remanent zostanie sporządzony na koniec czy w trakcie roku podatkowego. |

Uwaga!

|

| Jeśli przedsiębiorca zdecyduje się na sporządzanie spisu z natury co miesiąc, to będzie dokonywał comiesięcznego rozliczenia podatku należnego (zaliczek na podatek) z uwzględnieniem różnic remanentowych. Przy czym wartość remanentu początkowego najczęściej będzie taka sama, tj. na dzień 1 stycznia. Zmienne będą kwoty remanentów na koniec poszczególnych miesięcy. |

2.b. Ustalenie dochodu rocznego z uwzględnieniem różnic remanentowych

Przykład 3

Poniżej zaprezentowany zostanie sposób wyliczenia dochodu rocznego na podstawie danych liczbowych z podsumowania PKPIR.

| 1. Kwota przychodu na dzień 31.12.2025 r.– kolumna 11 | 220 000,00 |

| 2. Koszty uzyskania przychodów poniesione w roku podatkowym: | |

| a. Wartość spisu z natury na początek roku podatkowego, tj. na 01.01.2025 r. | 50 000,00 |

| b. Plus wydatki na zakup towarów handlowych i materiałów – kolumna 12 | 60 000,00 |

| c. Plus wydatki na koszty uboczne zakupu – kolumna 13 | 2 000,00 |

| d. Minus wartość spisu z natury na koniec roku podatkowego, tj. na dzień 31.12.2025 r. | 30 000,00 |

| e. Plus kwota pozostałych wydatków – kolumna 16 – obejmuje wynagrodzenia w gotówce i w naturze i pozostałe wydatki | 35 000,00 |

| f. Minus wartość wynagrodzeń w naturze ujętych w innych kolumnach księgi | 0,00 |

| Suma kosztów uzyskania przychodu – podsumowanie pkt 2 (a+b-c+e-f) | 117 000,00 |

| 3.Ustalenie dochodu osiągniętego w roku podatkowym: | |

| przychód pkt 1 | 220 000,00 |

| koszty uzyskania przychodów z pkt 2 | 117 000,00 |

| Dochód roczny (a-b) | 103 000,00 |

2.c. Ustalenie dochodu śródrocznego z uwzględnieniem różnic remanentowych

Przykład 4

Poniżej zaprezentowany zostanie sposób wyliczenia dochodu śródrocznego na podstawie danych liczbowych z podsumowania PKPIR. Remanent śródroczny został przeprowadzony na dzień 30 czerwca 2026 r.

| 1. Kwota przychodu – kolumna 11 według stanu na 30.06.2026 r. | 180 000,00 |

| 2. Koszty uzyskania przychodów poniesione w roku podatkowym: | |

| a. Wartość spisu z natury na początek roku podatkowego, tj. na 01.01.2026 r. | 60 000,00 |

| b. Plus wydatki na zakup towarów handlowych i materiałów – kolumna 12 | 40 000,00 |

| c. Plus wydatki na koszty uboczne zakupu – kolumna 13 | 1 000,00 |

| d. Minus wartość spisu z natury na 30.06.2026 r. | 20 000,00 |

| e. Plus kwota pozostałych wydatków – kolumna 16 – obejmuje wynagrodzenia w gotówce i w naturze i pozostałe wydatki | 25 000,00 |

| f. Minus wartość wynagrodzeń w naturze ujętych w innych kolumnach księgi | 0,00 |

| Suma kosztów uzyskania przychodu – podsumowanie pkt 2 (a+b-c+e-f) | 106 000,00 |

| 3.Ustalenie dochodu na 30.06.2026 r.: | |

| przychód pkt 1 | 180 000,00 |

| koszty uzyskania przychodów z pkt 2 | 106 000,00 |

| Dochód śródroczny (a-b) | 74 000,00 |

Ten sposób wyliczania dochodu rocznego/śródrocznego będzie dotyczył przedsiębiorców, którzy wybiorą opodatkowanie według skali podatkowej lub podatkiem liniowym. Sporządzenie remanentu rocznego ma wpływ na kwotę dochodu wypracowaną w całym roku podatkowym. Sporządzenie remanentu śródrocznego będzie rzutowało na wysokość zaliczki za okres, za który jest sporządzany spis. Czyli przykładowo spis sporządzony na dzień 30 czerwca wpłynie na wysokość zaliczki za miesiąc czerwiec.

2.d. Ustalenie dochodu miesięcznego z uwzględnieniem różnic remanentowych

Przykład 5

Pan Michał chce w 2026 roku w każdym miesiącu rozliczać zaliczki na podatek dochodowy z uwzględnieniem różnic remanentowych. Zobaczmy jak będzie się kształtował dochód za pierwsze 3 miesiące 2026 roku przy założeniu, że kwoty remanentów kształtują się następująco:

- 70.000 zł – na 31.12.2025 r. i 01.01.2026 r.,

- 90.000 zł – na 31.01.2026 r. – różnica remanentowa (RR) 20.000 zł (zwiększa dochód do opodatkowania),

- 40.000 zł – na 28.02.2026 r. – różnica remanentowa 30.000 zł (zmniejsza dochód do opodatkowania),

- 80.000 zł – na 31.03.2026 r. – różnica remanentowa 10.000 zł (zwiększa dochód do opodatkowania).

| Okres | Przychód (w zł) |

Koszty (w zł) |

Dochód bez RR (w zł) |

Koszty z uwzględnieniem RR (w zł) |

Dochód z uwzględnieniem RR (w zł) |

| styczeń | 70.000 | 25.000 | 45.000 | 5.000 | 65.000 |

| styczeń- luty | 150.000 | 62.000 | 88.000 | 92.000 | 58.000 |

| styczeń-marzec | 240.000 | 105.000 | 135.000 | 95.000ł | 145.000 |

Rozliczanie zaliczek z uwzględnieniem miesięcznych różnic remanentowych pozwala na bardziej obiektywne wyliczenie zaliczki na podatek dochodowy w trakcie roku podatkowego. Jeśli po zakończonym roku przedsiębiorca będzie miał wyższy remanent końcowy od początkowego, to musi się liczyć z koniecznością dopłaty podatku w zeznaniu rocznym, co często bywa dużym zaskoczeniem i nie zawsze firma jest w stanie udźwignąć taki ciężar.

W odwrotnej sytuacji, a mianowicie gdy remanent końcowy jest niższy od początkowego, dojdzie do powstania nadpłaty w rozliczeniu rocznym, co jest na pewno ciekawszą alternatywą.

Trudno jest jednak ocenić w trakcie roku podatkowego, jaki będzie stan uwzględniony w spisie z natury na koniec roku. Warto więc wiedzieć, że istnieje możliwość kontrolnego sporządzenia spisu z natury w trakcie roku, co jednak będzie miało swoje przełożenie na zaliczkę PIT.

3. Wpływ remanentu na składkę zdrowotną

Z ustawy o świadczeniach zdrowotnych finansowanych ze środków publicznych, a konkretnie z art. 81 ust. 2c pkt 1-5 ustawy zdrowotnej, wynika, że składkę na ubezpieczenie zdrowotne liczy się od miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne stanowiącej dochód z działalności gospodarczej uzyskany w miesiącu poprzedzającym miesiąc, za który opłacana jest składka.

Skoro składkę zdrowotną liczy się od dochodu, to w oznacza to, że różnice remanentowe będą bezpośrednio wpływać na wysokość składki zdrowotnej.

| Uwaga! Jeśli przedsiębiorca sporządza remanent tylko na zakończenie roku podatkowego, to w serwisie IFIRMA różnice remanentowe znajdą się w dochodzie za miesiąc grudzień rozliczanym w deklaracji ZUS DRA/RCA za miesiąc styczeń. Jednak ZUS dopuszcza również rozliczenie różnic remanentowych w rocznym rozliczeniu składki zdrowotnej, którego dokonuje się w deklaracji ZUS DRA/RCA za miesiąc kwiecień kolejnego roku podatkowego. Przedsiębiorca ma wybór, za jaki okres dokona rozliczenia różnic remanentowych. |

| Jeśli przedsiębiorca sporządzi śródroczny remanent, to składkę zdrowotną w trakcie roku podatkowego zapłaci od dochodu z uwzględnieniem różnic remanentowych. |

3.a. Składka zdrowotna na skali podatkowej

W przypadku przedsiębiorców, którzy wybrali opodatkowanie według skali podatkowej składka zdrowotna wynosi 9% i jest liczona od dochodu w działalności gospodarczej z pewnymi ustawowymi wyjątkami.

| Rok składkowy trwa od 1 lutego do 31 stycznia kolejnego roku. |

| Na skali podatkowej składka zdrowotna w wysokości 9% jest liczona od dochodu za miesiąc poprzedzający miesiąc, za który jest płacona składka. Czyli przykładowo w rozliczeniu ZUS DRA/RCA za miesiąc marzec składka zdrowotna będzie liczona od dochodu miesiąca lutego. |

| W podstawie do naliczania składki zdrowotnej znajdą się zarówno różnice remanentowe końcoworoczne jak i śródroczne. |

| Brak dochodu lub strata nie zwalnia przedsiębiorcy od zapłacenia tzw. minimalnej składki zdrowotnej, która w 2026 roku wynosi 432,54 zł (4.806 zł x 9%). |

| Zapłacona składka zdrowotna nie podlega odliczeniu ani od dochodu ani od podatku. |

3.b. Składka zdrowotna na podatku liniowym

Przedsiębiorcy, którzy wybrali opodatkowanie podatkiem liniowym zapłacą składkę zdrowotną w wysokości 4,9% od dochodu w działalności gospodarczej, z pewnymi wyjątkami podobnie jak na skali podatkowej.

| Rok składkowy trwa od 1 lutego do 31 stycznia kolejnego roku. |

| Przy opłacaniu podatku liniowego składka zdrowotna w wysokości 4,9% jest liczona od dochodu za miesiąc poprzedzający miesiąc, za który jest płacona składka, tak samo jak na skali podatkowej. |

| W podstawie do naliczania składki zdrowotnej znajdą się zarówno różnice remanentowe końcoworoczne jak i śródroczne. |

| Przy braku dochodu lub stracie przedsiębiorca zapłaci minimalną składkę zdrowotną. |

| Uwaga! Zapłaconą składkę zdrowotną przedsiębiorca może odliczyć na dwa sposoby:

|

| Na każdy rok podatkowy ustalany jest limit odliczenia składki zdrowotnej. W 2026 roku limit wynosi 14.100 zł. |

3.c. Zmiana formy opodatkowania a składka zdrowotna

Przedsiębiorcy mają do wyboru trzy formy opodatkowania:

- skalę podatkową,

- podatek liniowy,

- zryczałtowany podatek dochodowy.

O ile w przypadku dwóch pierwszych form opodatkowania różnice remanentowe mają wpływ na wysokość składki zdrowotnej, to już w przypadku ryczałtu nie ma to znaczenia. Przedsiębiorcy, którzy zmienią formę opodatkowania z zasad ogólnych na ryczałt nie mają obowiązku sporządzania spisu z natury. Różnice remanentowe mają wpływ na wysokość dochodu a w przypadku ryczałtu przedsiębiorca płaci podatek od kwoty przychodu, nie rozlicza kosztów uzyskania przychodów.

| Zmiana formy opodatkowania z podatku liniowego na skalę podatkową i odwrotnie nie zmienia zasad rozliczania różnic remanentowych w dochodzie do opodatkowania i w podstawie do naliczania składki zdrowotnej. |

| Zmiana formy opodatkowania z zasad ogólnych na ryczałt oznacza, że przedsiębiorca od momentu przejścia na ryczałt nie ma obowiązku sporządzania remanentu ani końcoworocznego ani śródrocznego. Wyjątkiem jest okoliczność, gdy utraci prawo do ryczałtu. |

| Zmiana formy opodatkowania z ryczałtu na zasady ogólne (podatek liniowy, skala podatkowa) rodzi obowiązek sporządzenia spisu z natury na 1 stycznia roku podatkowego, od którego zmiana ma miejsce. |

| Uwaga! Zmiany formy opodatkowania dokonuje się w terminie do 20 miesiąca po miesiącu, w którym przedsiębiorca uzyskał pierwszy przychód. |

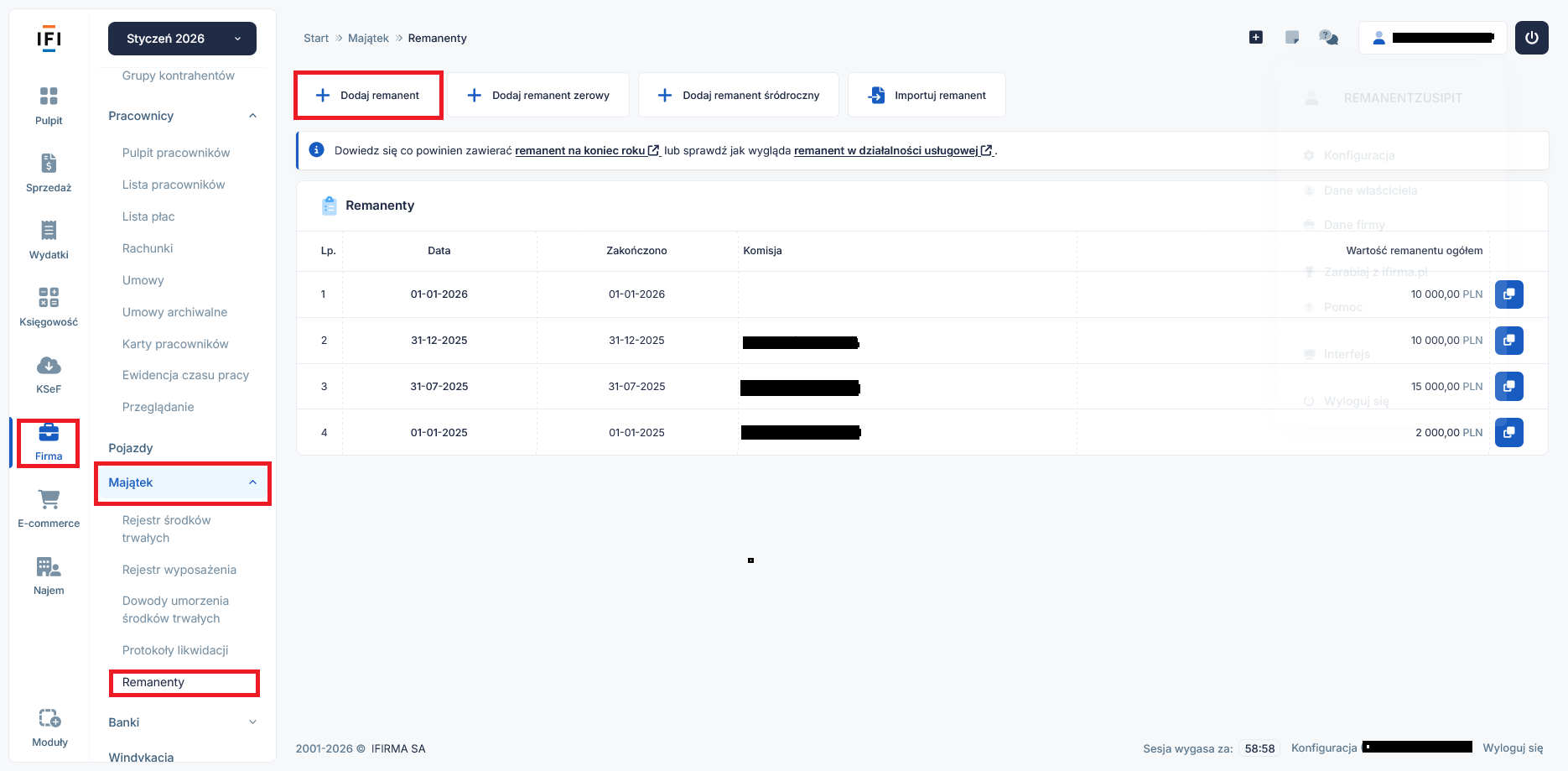

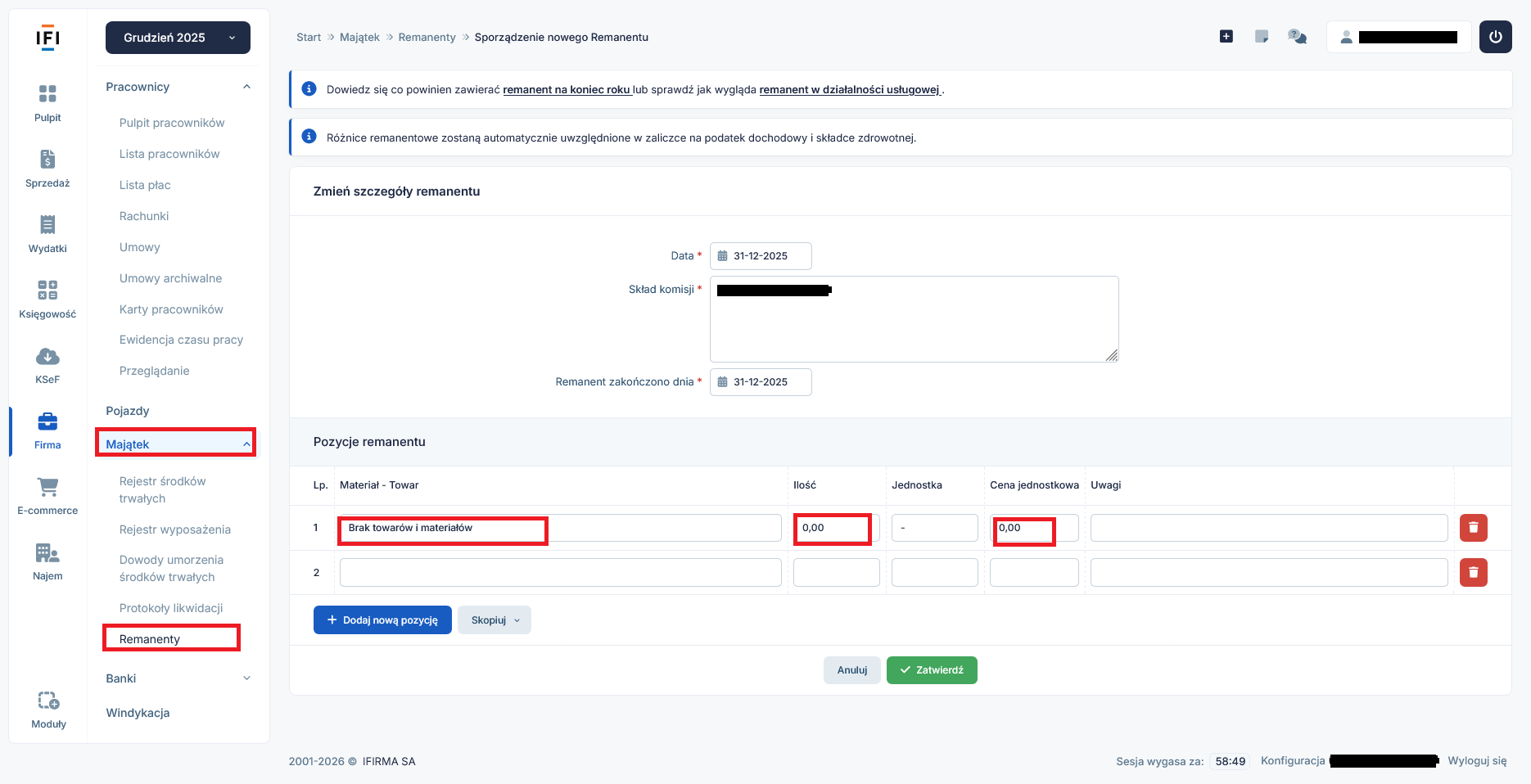

4. Remanenty w serwisie IFIRMA

Po sporządzeniu remanentu rocznego/śródrocznego przedsiębiorca powinien odnotować wartości wynikające z wyceny w programie księgowym IFIRMA. W tym celu należy skorzystać ze ścieżki: Firma → Majątek → Remanenty + Dodaj remanent.

4.a. Remanent roczny

Remanent roczny wpisuje się do serwisu IFIRMA według stanu na 31 grudnia danego roku i jest on jednocześnie remanentem początkowym na 1 stycznia kolejnego roku.

Dodania kwoty remanentu rocznego można dokonać na dwa sposoby:

- Wpisując pojedynczo pozycje remanentu wraz z wyceną.

- Jedną pozycją w kwocie wynikającej z podsumowania spisu z natury.

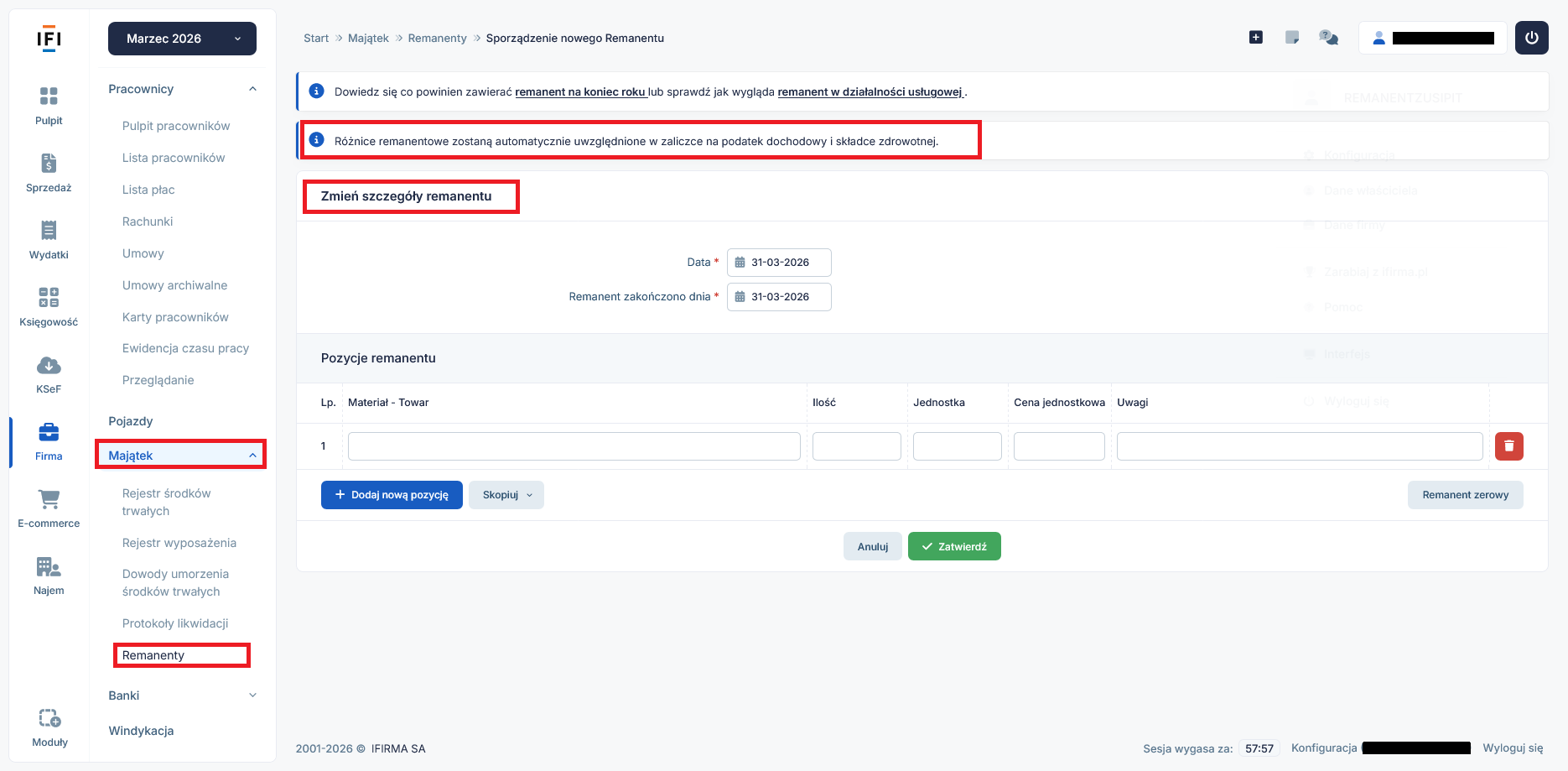

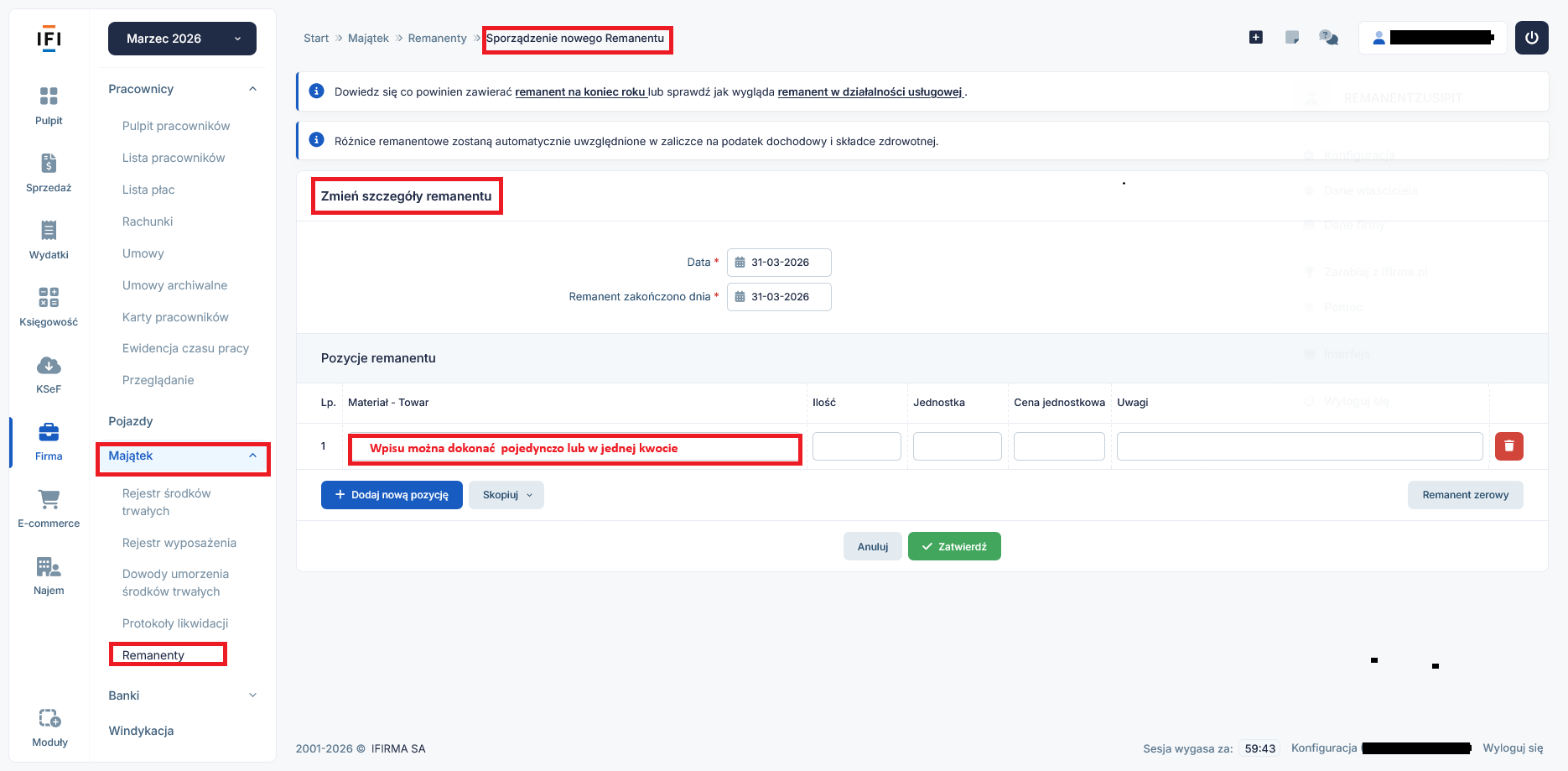

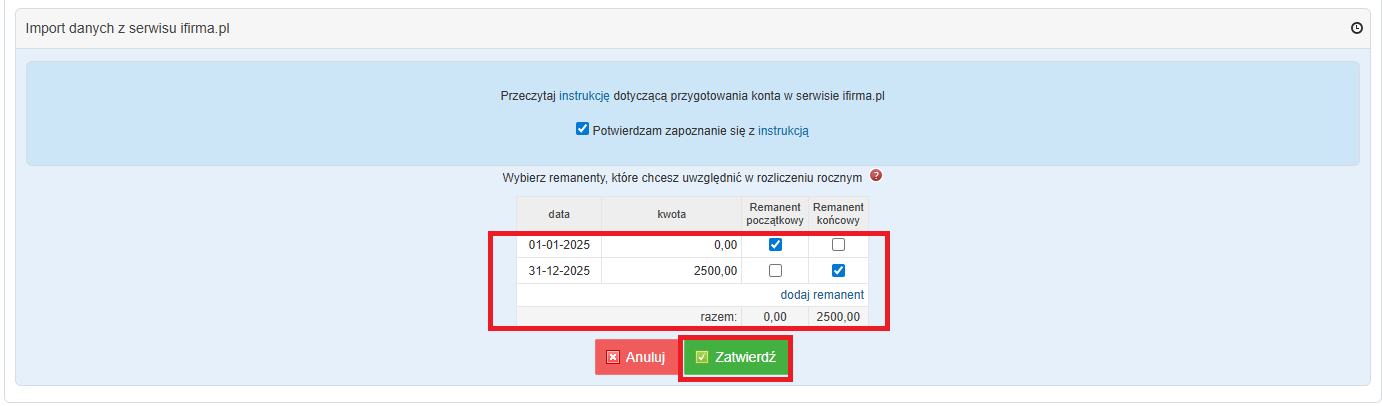

4.b. Remanent śródroczny

Program IFIRMA pozwala również na wprowadzenie remanentu śródrocznego i jest temu dedykowana kolejna zakładka w ścieżce: Firma → Majątek → Remanenty + Dodaj remanent śródroczny. System automatycznie podpowiada, że różnice remanentowe zostaną automatycznie uwzględnione w zaliczce na podatek dochodowy i składce zdrowotnej.

Podobnie jak przy remanencie rocznym przedsiębiorca sam decyduje czy wpisu dokonuje w jednej pozycji czy pojedynczymi pozycjami spisu z natury.

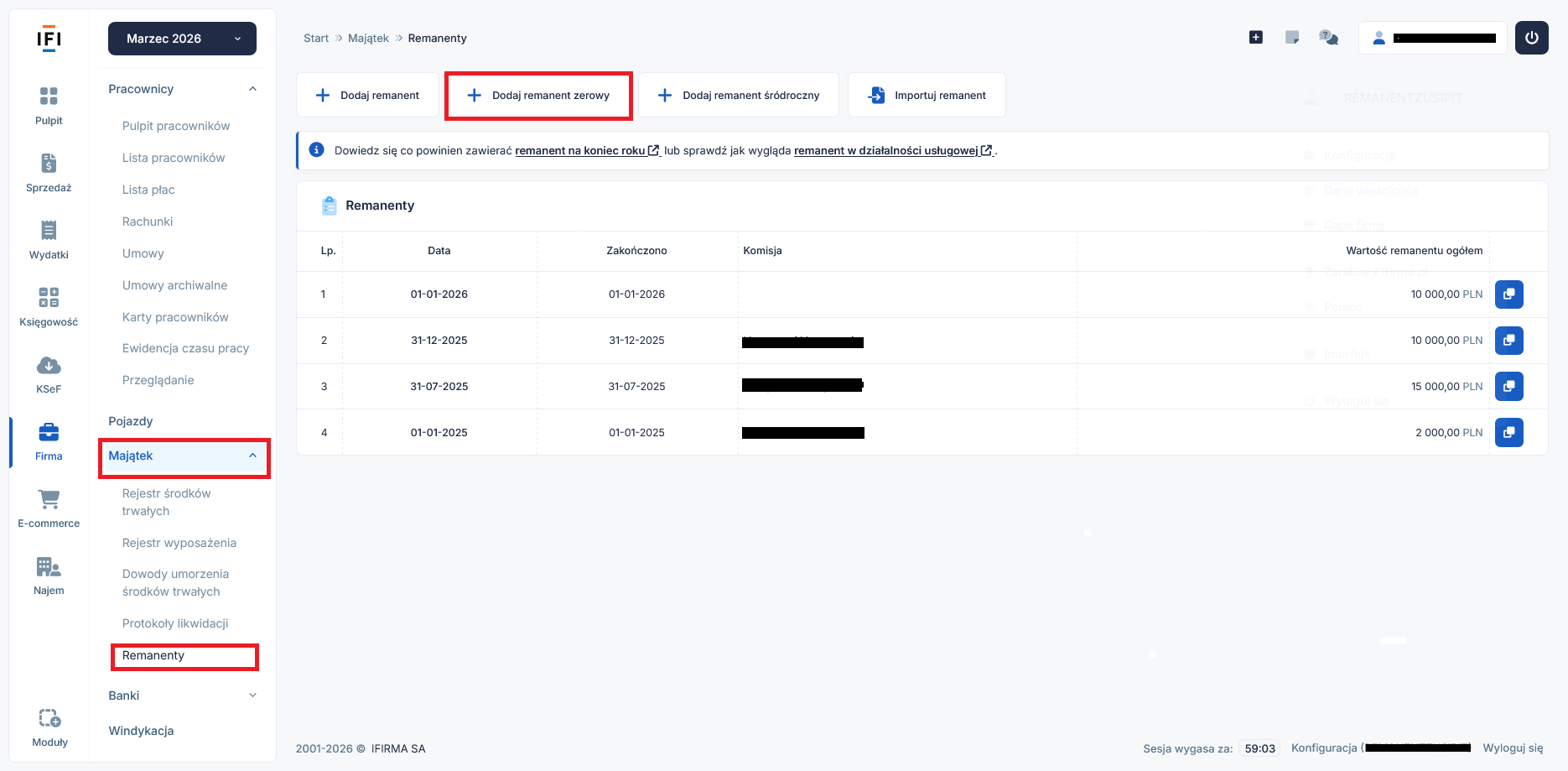

5.c. Remanent zerowy

Dość powszechne są przypadki, szczególnie przy działalności usługowej, że nie wystąpią żadne składniki, które powinny zostać ujęte w spisie z natury. W takim przypadku przedsiębiorca wybiera sporządzenie remanentu w ścieżce: Firma → Majątek → Remanenty + Dodaj remanent zerowy.

W przypadku remanentu zerowego system podpowiada, że w przypadku braku towarów i materiałów ilości i wartości przyjmują wartości zerowe.

5. Remanent a ZUS i PIT

Obowiązek sporządzania spisu z natury dotyczy przedsiębiorców prowadzących PKPIR.

Najczęściej remanent sporządza się na zakończenie każdego roku podatkowego, chociaż przepisy dopuszczają prawo a niekiedy wręcz obowiązek sporządzenia remanentu śródrocznego. W wyniku sporządzenia i wyceny spisu z natury powstają różnice inwentaryzacyjne.

Wnioski:

- Różnice inwentaryzacyjne mają bezpośredni wpływ na kwotę dochodu i podstawę do naliczania składki zdrowotnej.

- Jeżeli remanent zostanie sporządzony w trakcie roku podatkowego, to przedsiębiorca uwzględnia różnice remanentowe w zaliczce na podatek i miesięcznej składce zdrowotnej.

- Wartość remanentu na dzień 31 grudnia może wpłynąć na dochód miesiąca grudnia/4 kwartału – w zależności od wybranych ustawień w IFIRMA podczas generowania zaliczki PIT-5/PIT-5L za ten okres.

oraz wpłynie na dochód w zeznaniu rocznym PIT-36/PIT-36L

- Wartość remanentu na dzień 31 grudnia w IFIRMA wpłynie na podstawę do naliczenia składki zdrowotnej za styczeń liczonej od dochodu grudnia.

- Wyceny spisu z natury przedsiębiorca powinien dokonać w oparciu o przepisy Rozporządzenia w sprawie prowadzenia PKPIR. Zaniżanie lub zawyżanie wyceny jest nieprawidłowe i może być zakwestionowane przez organ podatkowy. To samo dotyczy wyceny w oparciu o dane, które nie są poparte żadnymi dowodami, tzw. wycena intuicyjna.

- W spisie z natury przedsiębiorca powinien uwzględnić wszystkie składniki, o ile stanowią własność firmy, bez względu na miejsce, w którym się znajdują.

- Spisem z natury objęte są również towary obce, ale nie są wyceniane.

- Remanent, nawet ten zerowy, powinien być wpisany do PKPIR.

Autor: Małgorzata Jagusiak – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Księgowość

- Sprzedaż środka trwałego w 2025 roku – wpływ na składkę zdrowotną

- Jak zaksięgować fakturę zaliczkową i końcową

- Własna działalność gospodarcza a najem prywatny – jak wygląda rozliczenie?

- Zaliczka na podatek dochodowy rozliczany liniowo – PIT-5L

- ZUS ZCNA – jak zgłosić do ubezpieczeń członka rodziny przedsiębiorcy?

Najnowsze w kategorii:

Księgowość