Faktura wysyłkowej sprzedaży za pobraniem jest dokumentem sprzedaży towarów i usług.

Ten rodzaj faktury wybieramy w sytuacji, gdy wysyłka towaru następuje przed otrzymaniem zapłaty. Fakturę można wystawić do 15-stego następnego miesiąca (zgodnie z zasadą ogólną).

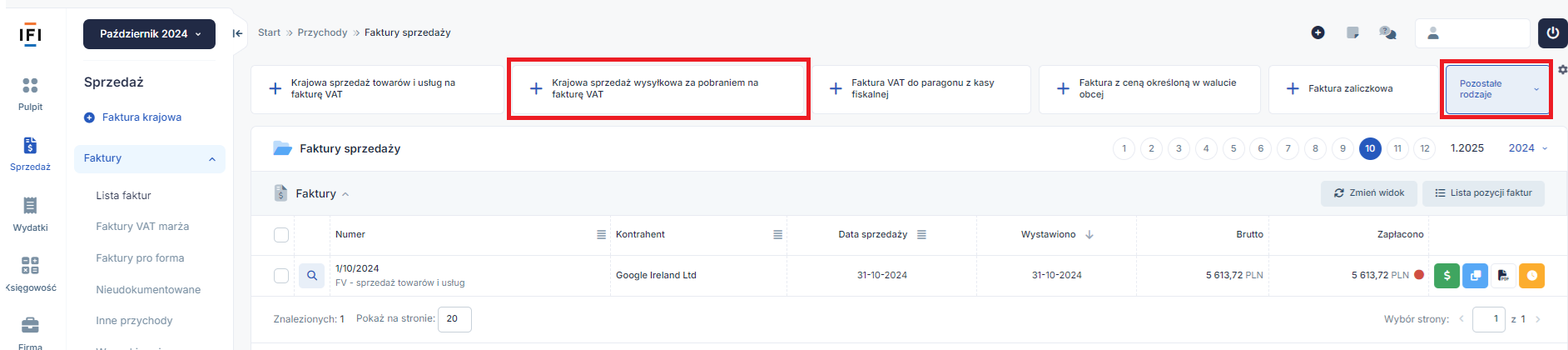

W celu wystawienia takiej faktury należy wybrać zakładkę Sprzedaż ➡ Faktury ➡ Krajowa sprzedaż wysyłkowa za pobraniem na fakturę VAT,

Faktura jest rozliczana w KPiR oraz ewidencji sprzedaży VAT w dacie sprzedaży.

Jak wystawić fakturę sprzedaży wysyłkowej w ifirma.pl

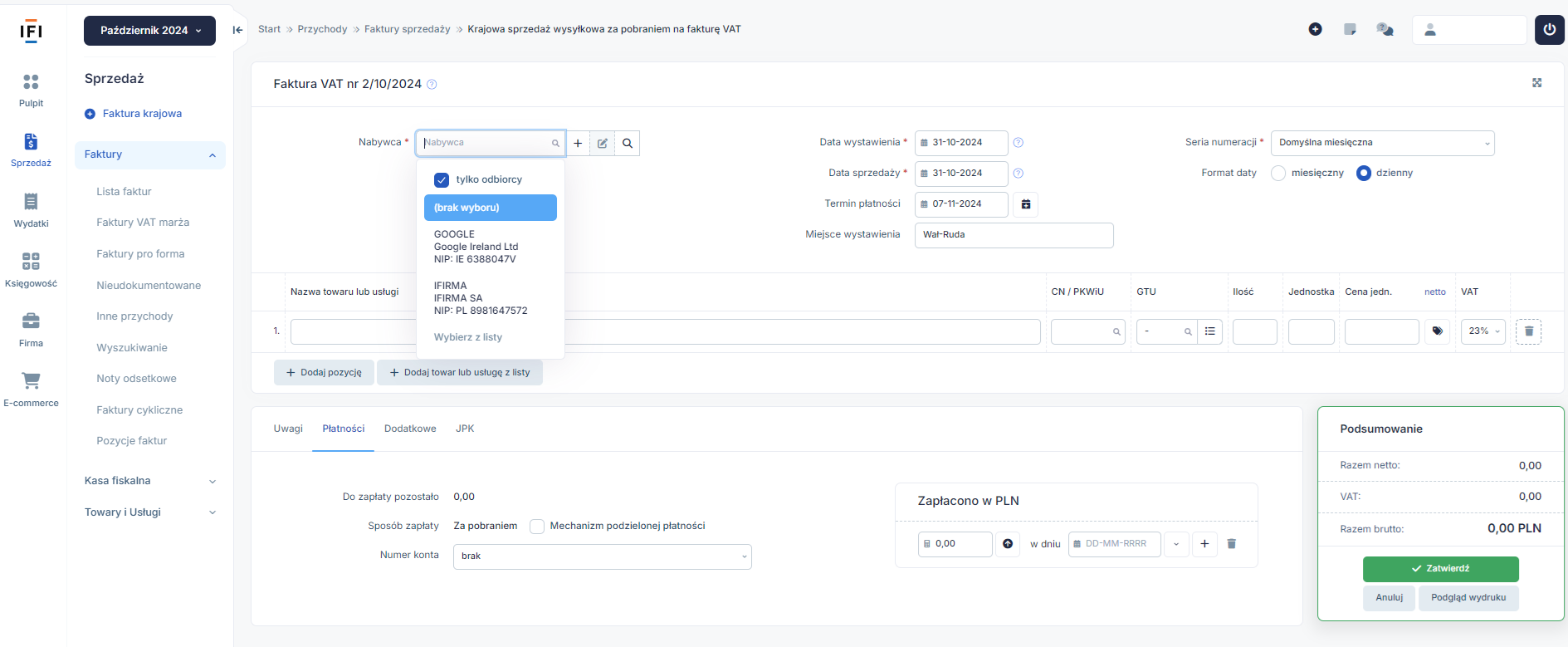

W celu wystawienia faktury:

Przejdź do zakładki Sprzedaż ➡ Faktury ➡ Lista faktur lub Pozostałe rodzaje,

Następnie wybierz Krajowa sprzedaż wysyłkowa za pobraniem na fakturę VAT.

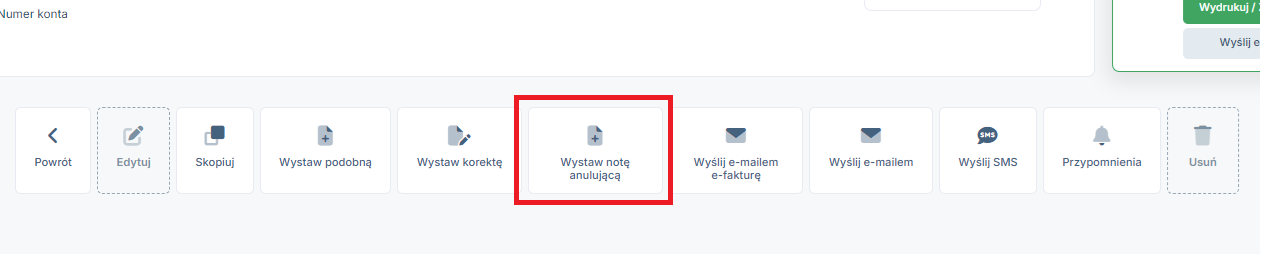

Dla tego formularza faktury została stworzona dodatkowa opcja wystaw notę anulującą.

Korzystamy z tej opcji jeśli została już wystawiona faktura i transakcja nie doszła do skutku. Towar wysłany za zaliczeniem pocztowym nie został odebrany przez klienta. Na podstawie wystawionej noty powstają odpowiednie zapisy w ewidencjach.

Po uzupełnieniu formularza i po zweryfikowaniu poprawności danych należy kliknąć zatwierdź.

Autor: Katarzyna Marciniak, Katarzyna Dudek – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Faktury

- Świadczenie usług dla podatników VAT-UE w trybie art. 28b

- Co powinno być podane w nazwie towaru/usługi na wystawionej fakturze

- Jak wystawić drugą oraz kolejne faktury korygujące do faktury sprzedaży

- Jak wystawić fakturę za świadczenie usług poza terytorium kraju

- Faktura korygująca sprzedaż krajową – wystawianie i księgowanie – Kompendium

Najnowsze w kategorii:

Faktury