UWAGA!

Poniższa instrukcja dotyczy korekty deklaracji VAT-7/VAT-7K składanych do rozliczenia za wrzesień lub III kwartał 2020 r.

Poniższa instrukcja dotyczy korekty deklaracji VAT-7/VAT-7K składanych do rozliczenia za wrzesień lub III kwartał 2020 r.

Tworzenie korekty deklaracji w serwisie ifirma.pl

Podatnicy będący czynnymi płatnikami podatku VAT są obowiązani do składania w urzędzie skarbowym deklaracji podatkowych za okresy miesięczne lub kwartalne. Wypełniając deklarację, możemy popełnić błąd w rozliczeniach. Deklarację zawierającą błędy lub pomyłki w podstawie opodatkowania, w wysokości podatku należnego lub naliczonego, wypełnienia niewłaściwej pozycji deklaracji, należy niezwłocznie skorygować. Prawo do skorygowania deklaracji wynika z ustawy Ordynacja podatkowa.

W celu stworzenia korekty deklaracji VAT, należy postąpić według kolejnych kroków:

- po poprawieniu błędu lub pomyłki ponownie generujemy deklarację VAT-7 lub VAT-7K za dany okres rozliczeniowy w zakładce Deklaracje ➡ Deklaracje wybierając ikonę VAT-7,

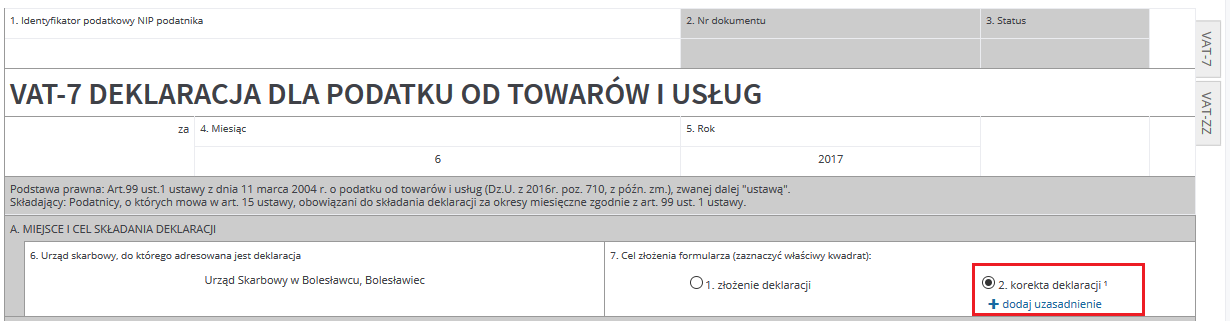

- klikamy na numer wygenerowanej deklaracji, co spowoduje jej otwarcie,

- wybieramy ikonę szczegóły, następnie ikonę edytuj,

- w pozycji 7 deklaracji zaznaczamy punkt 2 korekta deklaracji,

- pojawi się dodatkowa opcja “+ dodaj uzasadnienie”,

- jeżeli użytkownik doda uzasadnienie, wówczas w ostatniej części deklaracji pojawi się wniosek ORD-ZU – uzasadnienie przyczyn korekty deklaracji.

Od stycznia 2016 roku w związku z nowelizacją ustawy Ordynacja podatkowa nie musimy składać pisemnego uzasadnienia korekty deklaracji. Oczywiście można dołączyć uzasadnienie, ale nie będzie ono już obowiązkiem podatnika. W serwisie ifirma.pl możemy wybrać, czy dołączać uzasadnienie, czy nie.

Skutkiem złożenia dobrowolnej korekty deklaracji jest zapłata niższych odsetek za zwłokę. Zgodnie z przepisami ustawy Ordynacja podatkowa stawka odsetek za zwłokę wynosi 200% podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o NBP i 2% z tym, że stawka ta nie może być niższa niż 8%.

Obniżoną stawkę odsetek za zwłokę w wysokości 50% stawki odsetek za zwłokę stosuje się w przypadku spełnienia łącznie następujących warunków:

- złożenia prawnie skutecznej korekty deklaracji, nie później niż w terminie 6 miesięcy od dnia upływu terminu do złożenia deklaracji,

- zapłaty zaległości podatkowej w ciągu 7 dni od dnia złożenia korekty.

Obniżonej stawki odsetek za zwłokę nie stosuje się w przypadku korekty deklaracji:

- złożonej po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a w przypadkach gdy nie stosuje się zawiadomienia – po zakończeniu kontroli podatkowej,

- dokonanej w wyniku czynności sprawdzających.

Korektę deklaracji wykonujemy również po zakończeniu postępowania kontrolnego, gdy w otrzymanym protokole kontroli jest zawarte pouczenie o prawie do złożenia korekty deklaracji. W sytuacji, gdy nie mamy zastrzeżeń do ustaleń wskazanych w protokole kontroli, po zakończeniu kontroli możemy złożyć korektę deklaracji. Składając korektę w związku z postępowaniem kontrolnym, powinniśmy w wyjaśnieniach przyczyn złożenia korekty wskazać, że korekta została złożona w związku z tym postępowaniem.

Przepisy podatkowe dopuszczają również złożenie korekty deklaracji, w której wykazano kwotę nadwyżki podatku naliczonego nad należnym do zwrotu na rachunek bankowy podatnika, przed otrzymaniem zwrotu podatku. W takim przypadku ustawowy termin do zwrotu podatku będzie liczony od dnia złożenia korekty deklaracji.

Ustawa o podatku VAT, a dokładanie art. 86 ust. 13 i 13a wskazuje, że prawo podatnika do skorygowania deklaracji VAT jest ściśle związane z prawem do odliczenia podatku naliczonego w zakresie, w jakim towary i usługi wykorzystywane są do wykonywania czynności opodatkowanych. Powyższa korekta może być dokonana nie później niż w ciągu 5 lat, licząc od początku roku, w którym wystąpiło prawo do obniżenia podatku należnego. Termin przedawnienia do dokonania korekty zaczyna więc biec od początku roku, w którym przypada termin rozliczenia podatku naliczonego za dany okres rozliczeniowy.

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Deklaracje

Najnowsze w kategorii:

Deklaracje