Rejestracja do VAT-UE podatników niebędących osobami fizycznymi takimi jak np.: spółka cywilna, spółka z o.o.

|

ID: 778304931

|

|

Aby dokonać rejestracji w zakresie podatku VAT UE przedsiębiorca ma obowiązek wypełnić i złożyć do urzędu skarbowego deklarację VAT-R. Wniosek składamy najpóźniej w dniu poprzedzającym dzień rozpoczęcia wykonywania transakcji wewnątrzwspólnotowych.

W sytuacji kiedy rejestracja następuje po terminie należy jej dokonać jak najszybciej, pamiętając przy tym, iż na druku jako datę rejestracji nie można wskazać daty wstecznej.

Przykład 1.

Przedsiębiorca 02.10.2018 r. dokonał transakcji unijnej. Wykonanie wskazanej transakcji obligowało przedsiębiorcę do złożenia druku VAT-R najpóźniej w dniu 01.10.2018 r., czyli przed wykonaniem transakcji. Z uwagi na to, iż nie ma możliwości złożenia druku rejestracyjnego z datą wsteczną, w zależności od daty rzeczywistego składania druku w urzędzie w polu Przewidywana data rozpoczęcia / zaprzestania dokonywania czynności wymienionych w punktach 1-4 przedsiębiorca powinien wskazać daty jak w tabeli.

| Przed terminem transakcji | W dacie wykonania transakcji | Po terminie transakcji | |

| Data złożenia druku w urzędzie | 28.09.2018 | 02.10.2018 | 26.11.2018 |

| Przewidywana data rozpoczęcia / zaprzestania dokonywania czynności wymienionych w punktach 1-4 | 02.10.2018 | 03.10.2018 | 27.11.2018 |

Zarówno klienci posiadający konto w serwisie ifirma.pl, jak również ci, którzy nie posiadają w nim konta, wniosek CEIDG-1 znajdą na stronie serwisu ifirma.pl wchodząc w pasek zakładek znajdujący się w prawym górnym rogu obok opcji logowania.

Następnie po rozwinięciu tego paska należy przejść do zakładki Własna firma ➡ Rejestracja firmy.

Dalej przedsiębiorca wybiera opcję Wypełnij CEIDG.

Spowoduje to, iż zostanie on przeniesiony na stronę CEIDG.

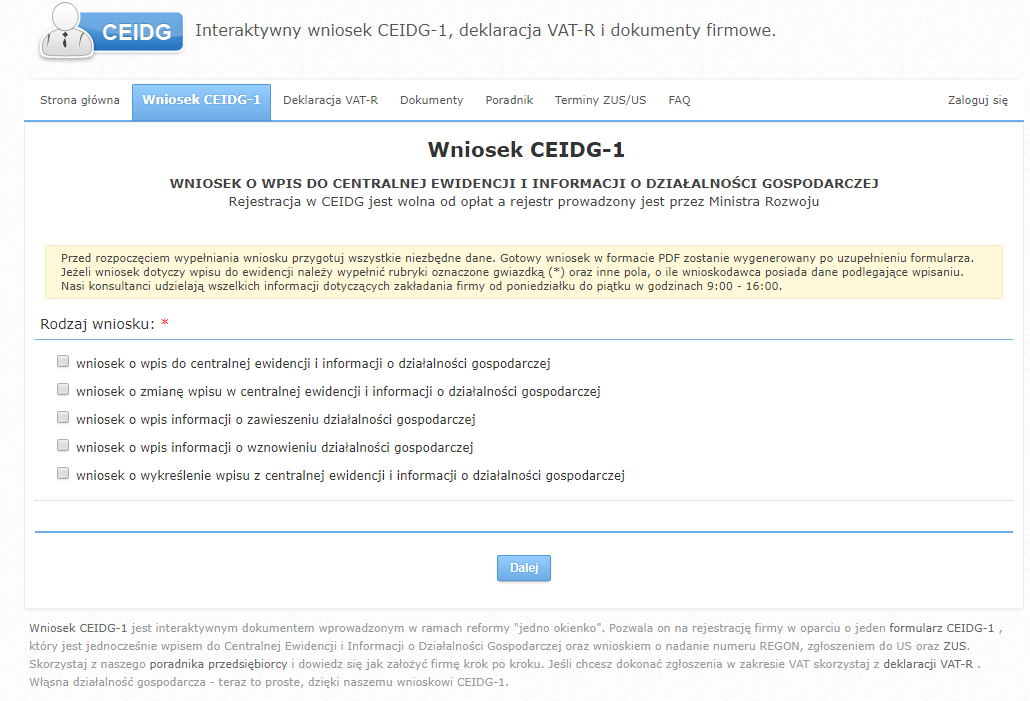

Po przejściu na stronę należy przejść do zakładki Deklaracja VAT-R. Klienci posiadający konto w serwisie ifirma.pl/ceidg (nie w serwisie do samodzielnej księgowości ifirma.pl) logują się na swoim koncie poprzez skorzystanie z opcji zaloguj dostępnej w górnym prawym rogu strony, przed wypełnieniem formularza.

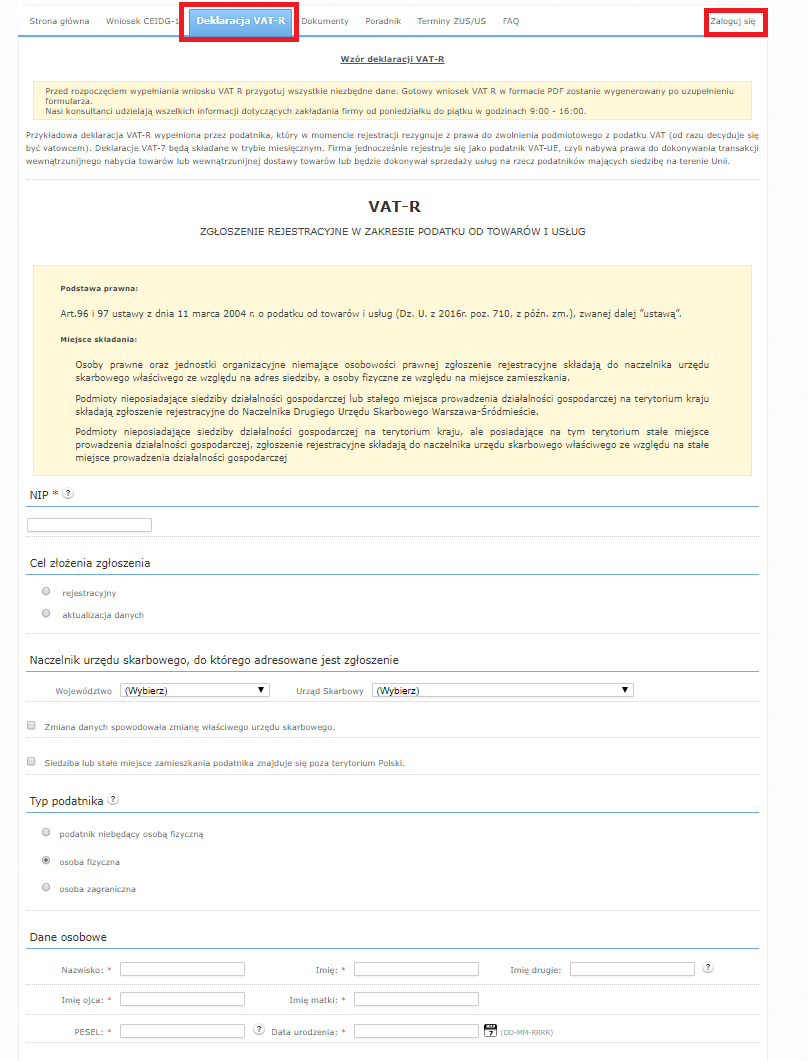

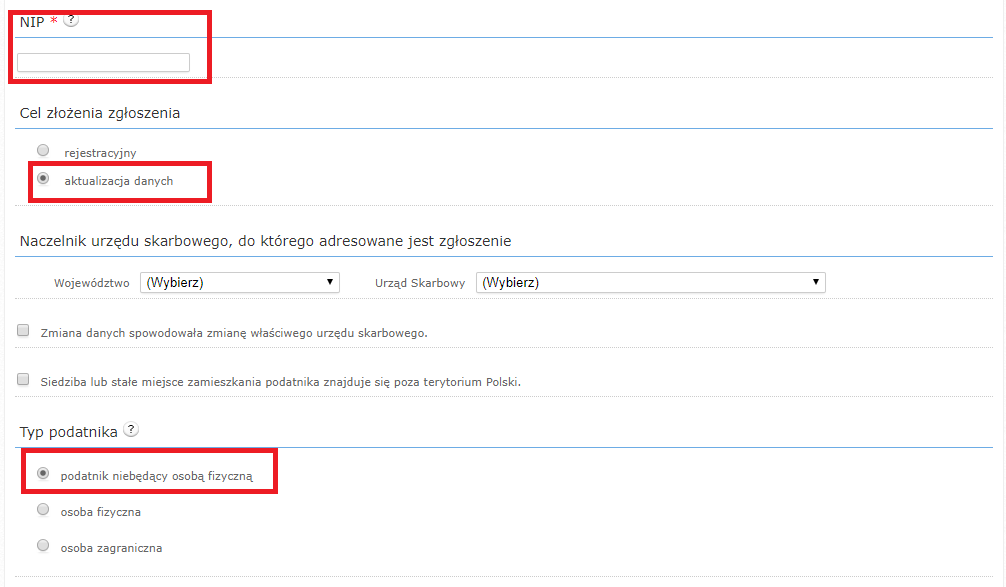

Aby wypełnić interaktywny wniosek na stronie serwisu należy posiadać nadany numer NIP, bez jego podania wniosek nie zostanie prawidłowo wypełniony. Jako Cel złożenia wniosku należy wybrać rejestracja, gdy wniosek składany jest pierwszy raz lub aktualizacja gdy wniosek był już wcześniej składny celem rejestracji do podatku VAT. Naczelnik urzędu skarbowego, do którego adresowane jest zgłoszenie w przypadku podatnika niebędącego osobą fizyczną na przykład spółka cywilna to naczelnik właściwy dla miejsca siedziby spółki. Jako Typ podatnika należy wybrać podatnik niebędący osobą fizyczną.

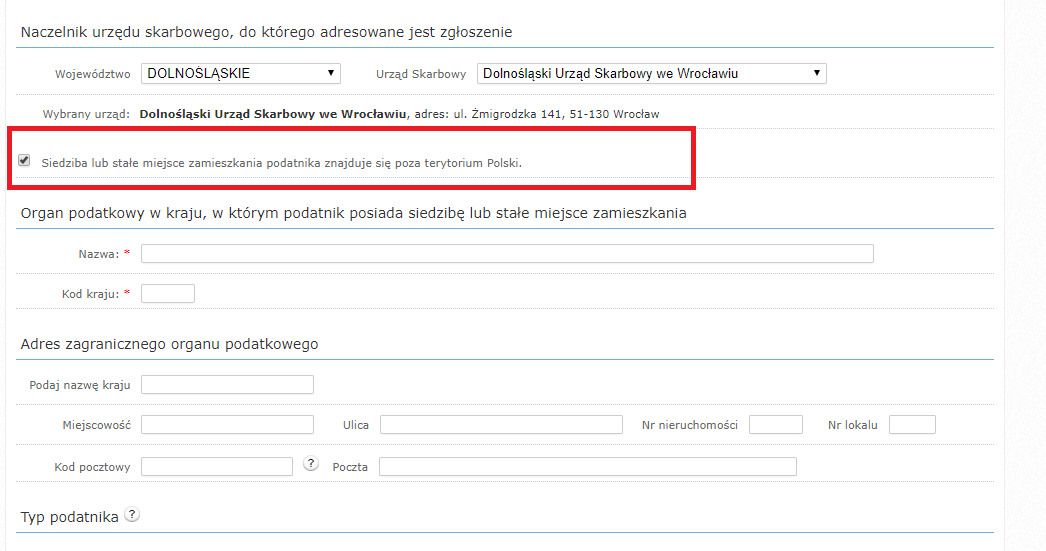

Jeżeli podmiot nie posiada siedziby na terenie Polski należy zaznaczyć checkbox Siedziba lub stałe miejsce zamieszkania podatnika znajduje się poza terytorium Polski. We wniosku pojawią się dodatkowe pola wymagające uzupełnienia, takie jak Organ podatkowy w kraju, w którym podatnik posiada siedzibę lub stałe miejsce zamieszkania oraz Adres zagranicznego organu podatkowego.

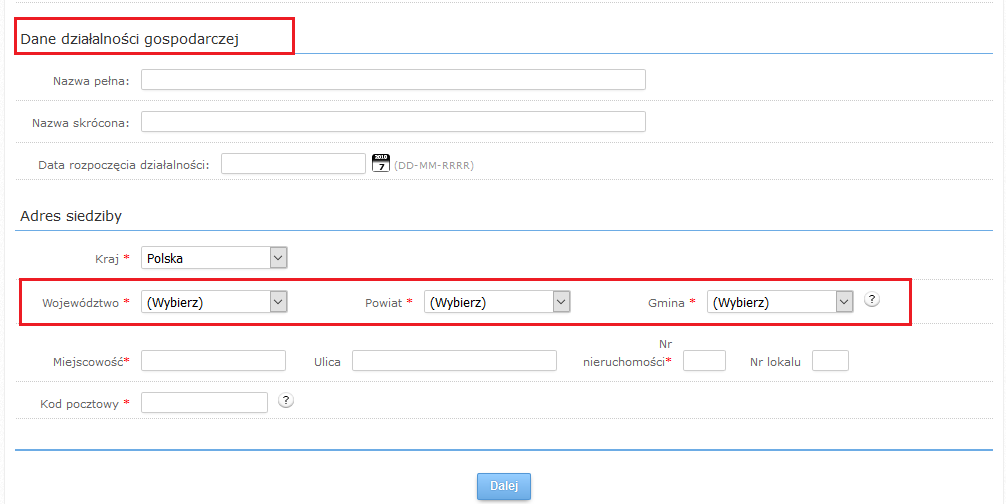

Dane działalności gospodarczej w miejscu tym obowiązkowo wypełniamy pole Oznaczenie przedsiębiorcy jest nim nazwa podmiotu na przykład ABC Sp. z o.o., natomiast Nazwa skrócona nie jest polem obowiązkowym, jeżeli podatnik jej nie posiada, pomija ją. Poniżej podajemy REGON oraz datę rozpoczęcia działalności. Po wypełnieniu pozycji w części Dane działalności gospodarczej należy wskazać Adres siedziby. Po wybraniu województwa, w polu Powiat pojawi się lista Powiatów przynależąca do wskazanego województwa. Po wybraniu pola Gmina pojawi się lista Gmin przynależąca do wskazanego Powiatu. Wybranie błędnych danych administracyjnych uniemożliwi przejście na kolejne strony wniosku.

Po wypełnieniu pierwszej strony wniosku wybieramy opcję Dalej.

Na kolejnej stronie wniosku należy wypełnić wyłącznie Informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych gdzie należy zaznaczyć powód rejestracji do transakcji wewnątrzwspólnotowych.

a) czynni podatnicy podatku VAT zamierzający dokonywać transakcji:

– zaznaczają checkbox podatnik podlegający obowiązkowi rejestracji jako podatnik VAT czynny będzie dokonywał lub dokonuje wewnątrzwspólnotowej dostawy towarów, w tym dostawy, do której stosuje się art. 100 ust. 1 pkt 3 ustawy lub wewnątrzwspólnotowego nabycia towarów lub będzie świadczył lub świadczy usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy, lub będzie nabywał lub nabywa usługi, do których stosuje się art. 28b ustawy, jeżeli usługi te stanowiłyby u podatnika import usług.

Następnie w pozycji Przewidywana data rozpoczęcia / zaprzestania dokonywania czynności wymienionych w punktach 1-4, należy podać datę dzienną od kiedy będziemy rejestrować się do VAT UE. Data ta nie może być wcześniejsza jak data złożenia wniosku. Określając ją należy również pamiętać, że sam wniosek składamy najpóźniej w dniu poprzedzającym dzień rozpoczęcia sprzedaży towarów lub świadczenia.

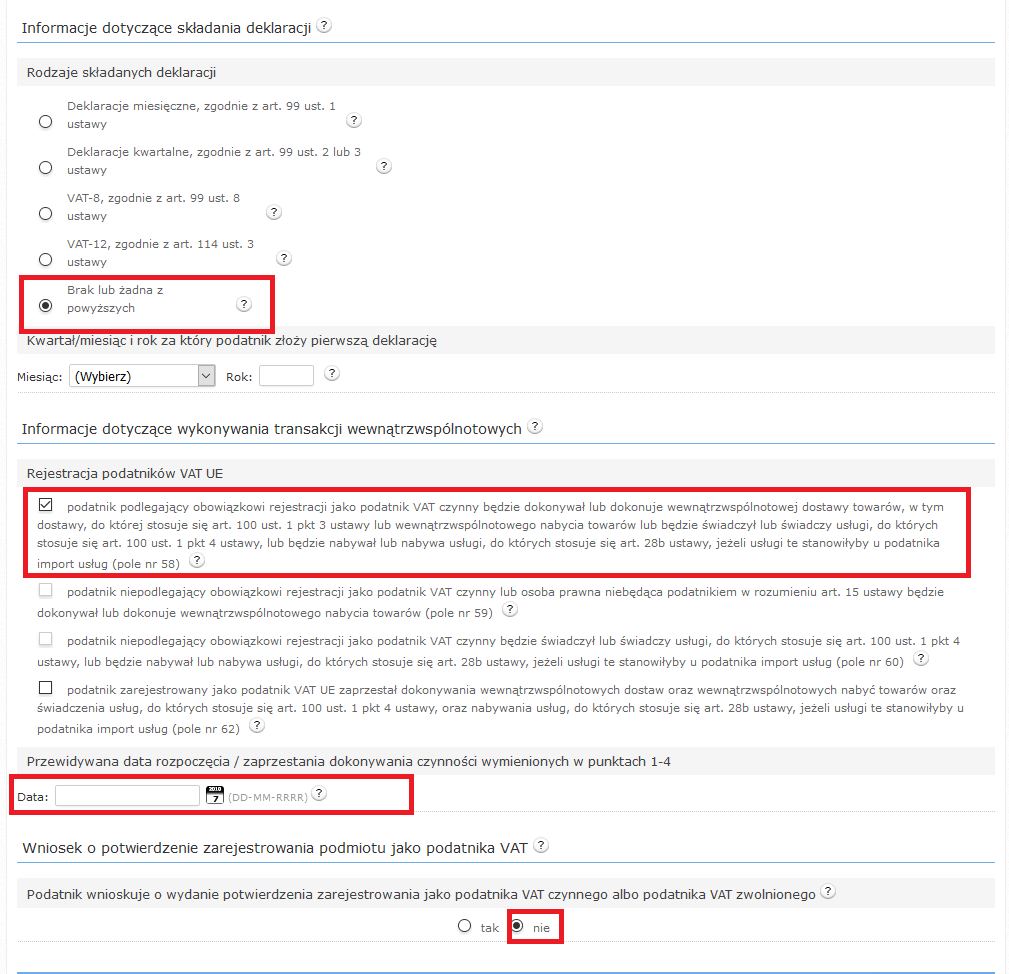

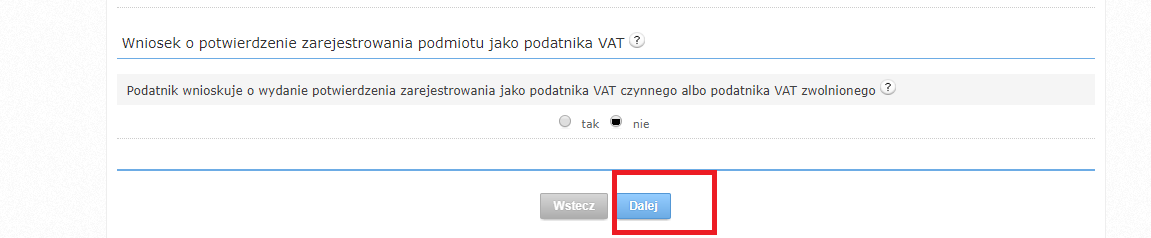

Następnie w Informacje dotyczące składania deklaracji należy zaznaczyć checkbox Brak lub żadna z powyższych oraz w pozycji Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT wybrać nie.

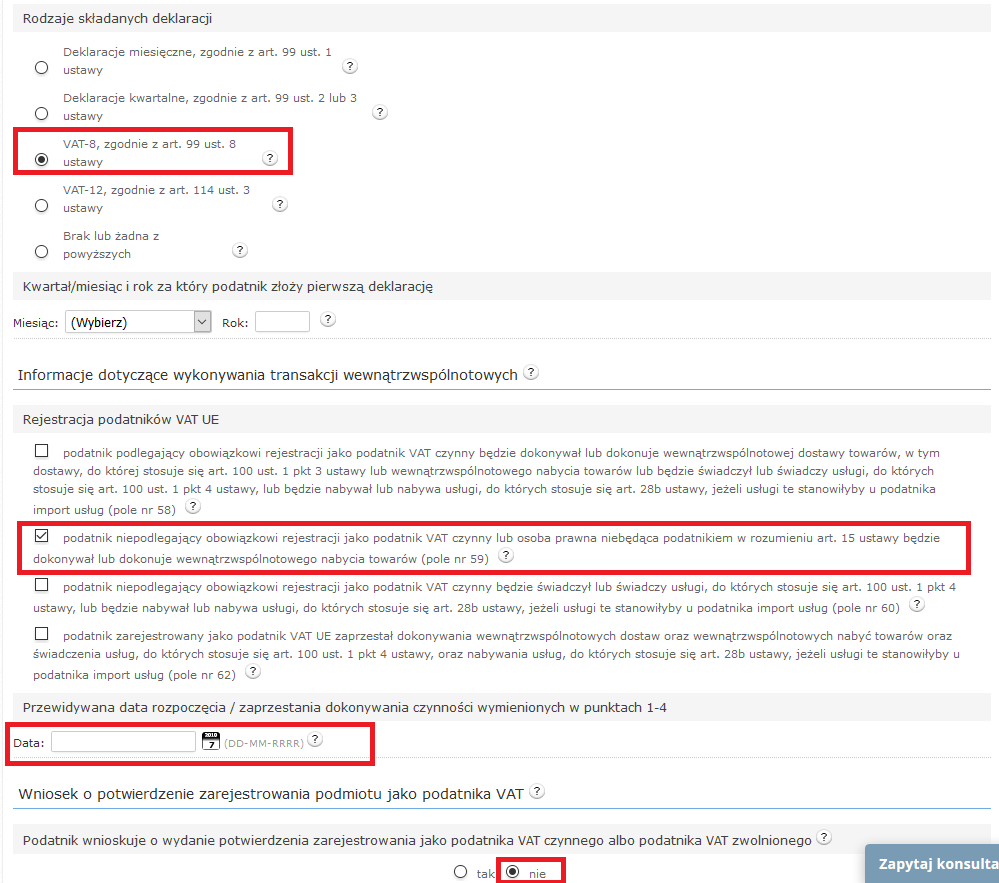

b) podatnicy niezarejestrowani jako czynni podatnicy VAT, dokonujący wewnątrzwspólnotowego nabycia towarów.

– zaznaczają checkbox podatnik niepodlegający obowiązkowi rejestracji jako podatnik VAT czynny lub osoba prawna niebędąca podatnikiem w rozumieniu art. 15 ustawy będzie dokonywał lub dokonuje wewnątrzwspólnotowego nabycia towarów.

Następnie w pozycji Przewidywana data rozpoczęcia / zaprzestania dokonywania czynności wymienionych w punktach 1-4, należy podać datę dzienną od kiedy będziemy rejestrować się do VAT UE. Data ta nie może być wcześniejsza jak data złożenia wniosku. Określając ją należy również pamiętać, że sam wniosek składamy najpóźniej w dniu poprzedzającym dzień rozpoczęcia sprzedaży towarów lub świadczenia.

Następnie w Informacje dotyczące składania deklaracji należy zaznaczyć checkbox VAT-8 wskazując jednocześnie miesiąc za który zostanie złożona pierwsza deklaracja. W pozycji Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT wybrać nie.

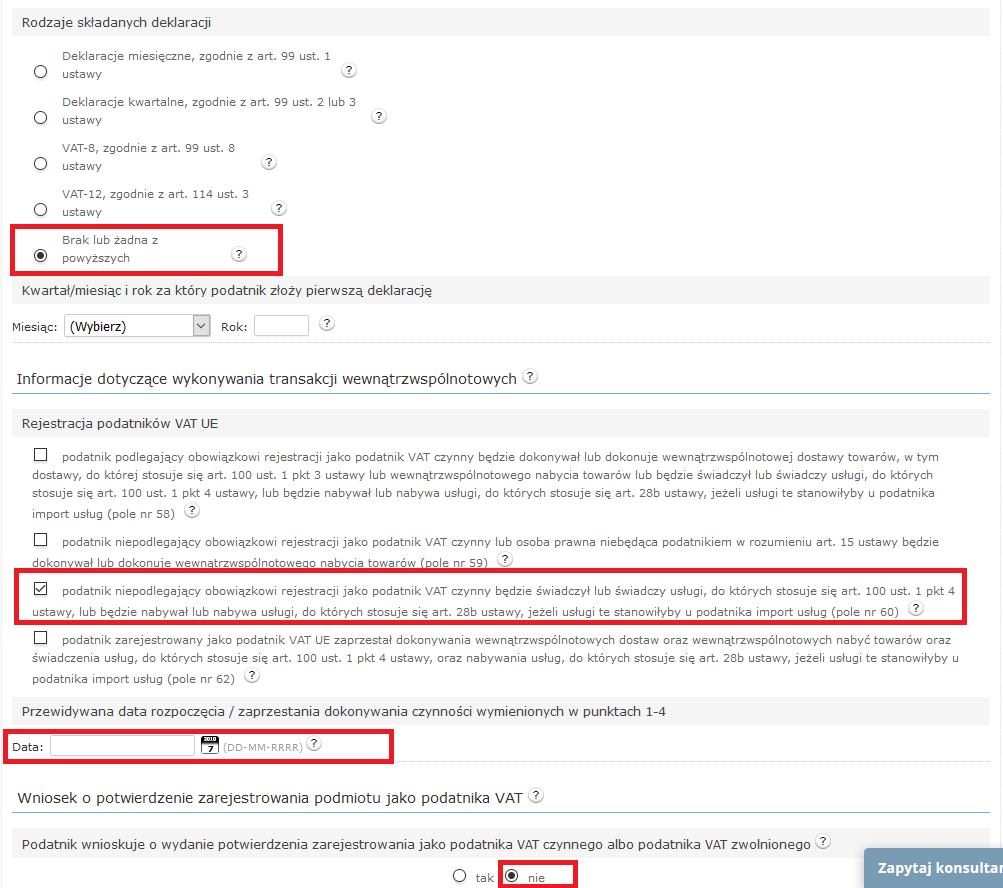

c) podatnicy niezarejestrowani jako czynni podatnicy VAT, którzy zamierzają dokonywać transakcji:

– zaznaczają checkbox podatnik niepodlegający obowiązkowi rejestracji jako podatnik VAT czynny będzie świadczył lub świadczy usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy, lub będzie nabywał lub nabywa usługi, do których stosuje się art. 28b ustawy, jeżeli usługi te stanowiłyby u podatnika import usług.

Następnie w pozycji Przewidywana data rozpoczęcia / zaprzestania dokonywania czynności wymienionych w punktach 1-4, należy podać datę dzienną od kiedy będziemy rejestrować się do VAT UE. Data ta nie może być wcześniejsza jak data złożenia wniosku. Określając ją należy również pamiętać, że sam wniosek składamy najpóźniej w dniu poprzedzającym dzień rozpoczęcia sprzedaży towarów lub świadczenia.

Następnie w Informacje dotyczące składania deklaracji należy zaznaczyć checkbox Brak lub żadna z powyższych oraz w pozycji Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT wybrać nie.

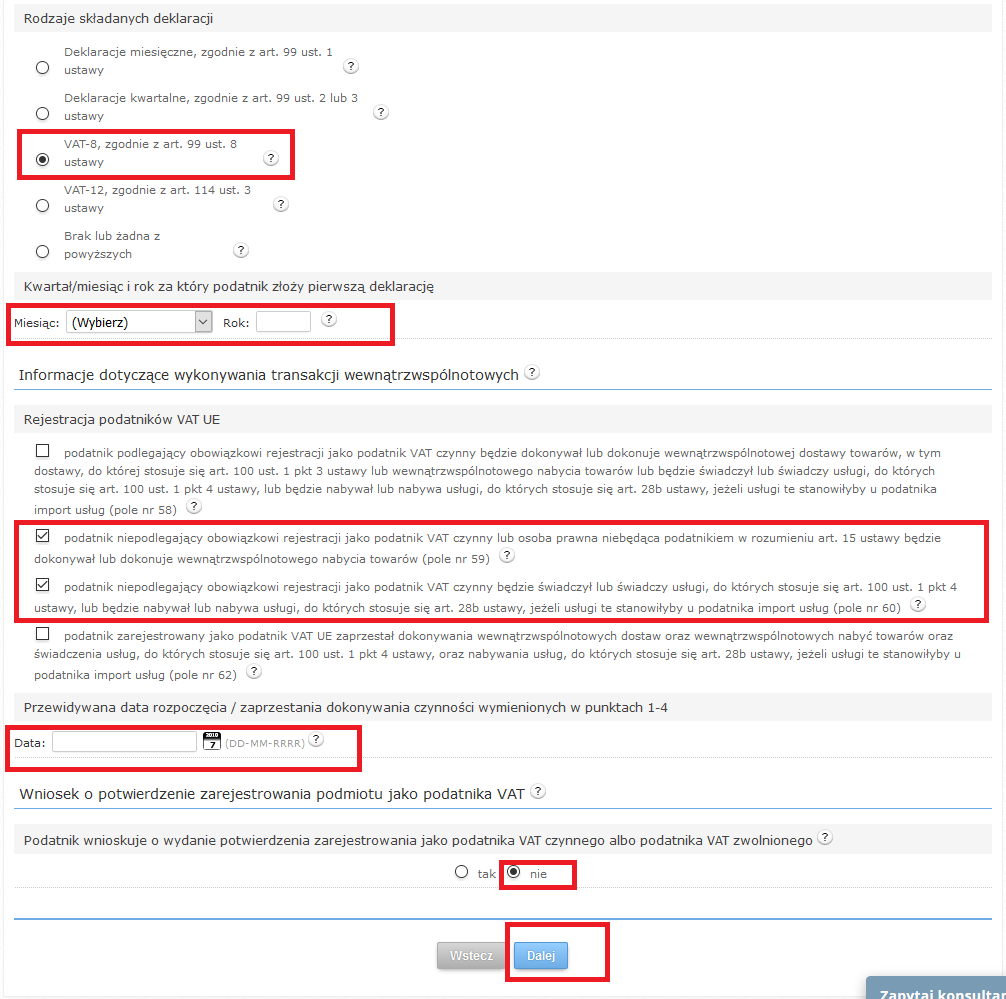

d) podatnicy niezarejestrowani jako czynni podatnicy VAT, którzy zamierzają dokonywać wewnątrzwspólnotowego nabycia towarów oraz jednocześnie zamierzają dokonywać transakcji:

– zaznaczają checkbox:

podatnik niepodlegający obowiązkowi rejestracji jako podatnik VAT czynny lub osoba prawna niebędąca podatnikiem w rozumieniu art. 15 ustawy będzie dokonywał lub dokonuje wewnątrzwspólnotowego nabycia towarów

oraz

checkbox:

podatnik niepodlegający obowiązkowi rejestracji jako podatnik VAT czynny będzie świadczył lub świadczy usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy, lub będzie nabywał lub nabywa usługi, do których stosuje się art. 28b ustawy, jeżeli usługi te stanowiłyby u podatnika import usług.

Następnie w pozycji Przewidywana data rozpoczęcia / zaprzestania dokonywania czynności wymienionych w punktach 1-4, należy podać datę dzienną od kiedy będziemy rejestrować się do VAT UE.

Data ta nie może być wcześniejsza jak data złożenia wniosku. Określając ją należy również pamiętać, że sam wniosek składamy najpóźniej w dniu poprzedzającym dzień rozpoczęcia sprzedaży towarów lub świadczenia.

Następnie w Informacje dotyczące składania deklaracji należy zaznaczyć checkbox VAT-8 wskazując jednocześnie miesiąc, za który zostanie złożona pierwsza deklaracja. W pozycji Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT wybrać nie.

Po wypełnieniu pozycji z opcji a), b) lub c) wybieramy opcję dalej.

Na kolejnej stronie należy podać Dane podatnika lub osoby reprezentującej podatnika oraz Data wypełniania wniosku.

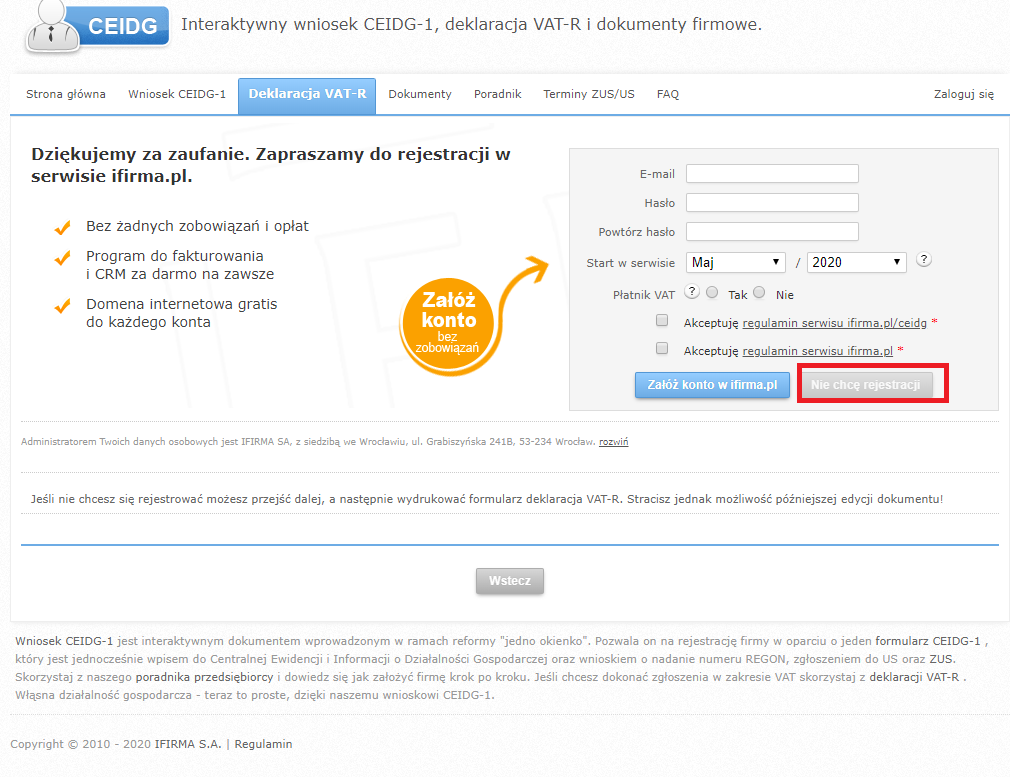

Klienci serwisu będący zalogowani na koncie ifirma.pl/ceidg po wypełnieniu wniosku na następnej stronie przekierowani zostaną do ostatniego kroku opisanego poniżej. Natomiast osoby nie posiadające konta, na następnej stronie wniosku będą miały możliwość dokonania rejestracji do serwisu ifirma.pl.

Gdy wniosek wypełnia klient serwisu ifirma.pl, posiadający w nim konto oraz gdy nie chcemy dokonać rejestracji wybieramy opcję Nie chcę rejestracji.

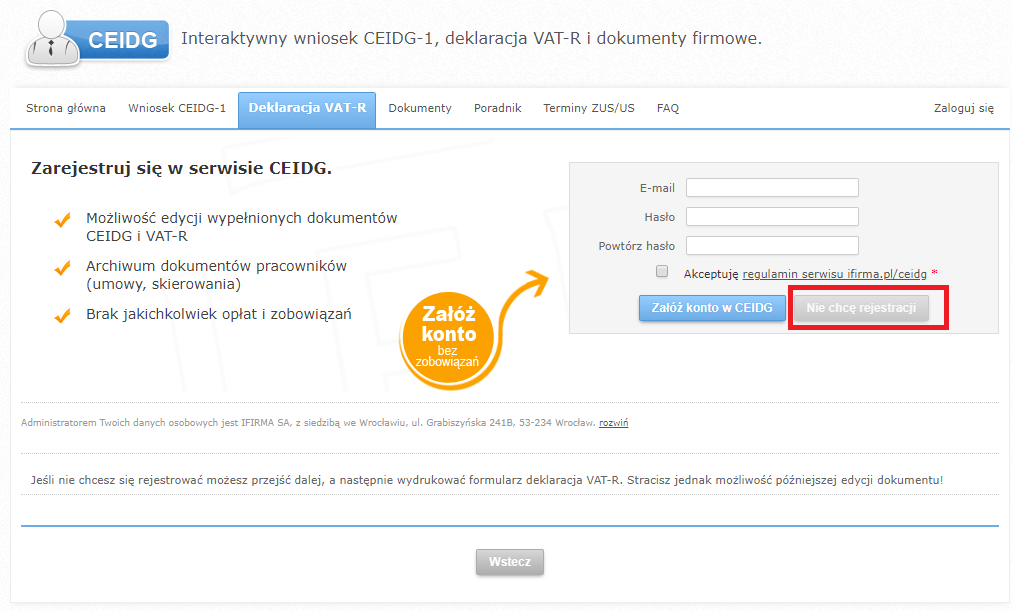

Na następnej stronie deklaracji można dokonać rejestracji do serwisu ifirma.pl/ceidg. Gdy nie chcemy dokonać rejestracji wybieramy opcję Nie chcę rejestracji.

Ostatnim krokiem jest Wydrukowanie dokumentu, zostanie on zapisany w PDF. Wydrukowany i podpisany dokument należy dostarczyć do urzędu skarbowego. W przypadku gdy wniosek będzie składany osobiście lub przez osoby trzecie powinno się mieć jego dwa egzemplarze, wówczas jeden zostanie w urzędzie na drugim przedsiębiorca otrzyma pieczątkę potwierdzającą przyjęcie wniosku do urzędu.

W przypadku wysyłania wniosku za pośrednictwem poczty wystarczy jeden egzemplarz, ponieważ podbita przez urząd kopia nie zostanie nam odesłana. Jeżeli przedsiębiorca będzie chciał uzyskać potwierdzenie rejestracji należy do wniosku dołączyć potwierdzenie dokonania opłaty. Wniosek najlepiej wysłać listem poleconym. W swojej dokumentacji można przechowywać kopię VAT-R z potwierdzeniem nadania listu do urzędu. Zarówno w jednym jak i w drugim przypadku liczy się data stempla, ona to określa terminowość złożenie VAT-R .

Wnioski wypełniane przez osoby zalogowane w serwisie ifirma.pl/ceidg, dostępne są w zakładce Moje dokumenty. W każdej chwili wniosek można edytować lub ponownie wydrukować.

Zachęcamy do zapoznania się z artykułem dotyczącym ogólnych informacji na temat wypełniania wniosku VAT-R

Autor: Magdalena Szpilka-Drifkowska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Z ifirma.pl masz księgowość w swoim telefonie. Wysyłaj dokumenty, sprawdzaj salda i terminy online, gdziekolwiek jesteś. Aplikację znajdziesz na najpopularniejszych platformach.

Program do faktur IFIRMA w prosty sposób zintegrujesz z Allegro i popularnymi platformami e‑commerce jak Shoper, WooCommerce czy PrestaShop.

ifirma.pl łączy się z urządzeniami fiskalnymi, pozwala na eksport przelewów do banku i zatwierdzanie ich jednym kodem, co znacznie usprawnia codzienną pracę i samodzielne księgowanie.

Dzięki integracji z bazą GUS ułatwiamy też wystawianie faktur – wystarczy, że wpiszesz NIP kontrahenta, a reszta danych uzupełni się automatycznie.