Ustawa o VAT dzieli przedsiębiorców na dwie grupy, czyli podatników zwolnionych oraz czynnych podatników VAT.

Zakładając działalność gospodarczą, przedsiębiorca samodzielnie może zdecydować, czy będzie korzystać ze zwolnienia z VAT, jeśli będą spełnione warunki. Niestety jednak nie zawsze jest taka możliwość, mamy wtedy do czynienia z obowiązkiem rejestracji do VAT.

1. Ogólne informacje

a. Podatnik zwolniony

Istnieją dwa rodzaje zwolnienia z VAT: podmiotowe oraz przedmiotowe.

Zwolnienie podmiotowe jest to zwolnienie ze względu na limit 200 000 zł w roku. Limit jest wyliczany proporcjonalnie, jeżeli działalność została założona w trakcie roku kalendarzowego.

Zwolnienie przedmiotowe to zwolnienie ze względu na rodzaj prowadzonej działalności. Nie istnieje w nim limit kwotowy. Obejmuje dostawy towarów i usług wymienionych w ar. 43 ust. 1 ustawy o VAT art. 82 ust. 3 w związku z rozporządzeniem w sprawie zwolnień od podatku VAT.

b. Podatnik czynny

Do vatu przedsiębiorca może zarejestrować się dobrowolnie lub będzie to obowiązkowe.

Obowiązkowo do VAT zarejestrować muszą się podatnicy, którzy przekroczyli limit zwolnienia lub świadczą usługi/ sprzedają towary wykazane w art. 113 ust. 13 ustawy o VAT.

Szczegółowy zakres czynności, jakie podlegają pod obowiązkową rejestrację do VAT, został przedstawiony w artykule.

c. Jak dokonać rejestracji do VAT?

Rejestracji do vat dokonujemy wypełniając i składając formularz VAT-R do urzędu skarbowego. Taki wypełniony formularz należy złożyć co najmniej dzień przed świadczeniem usług lub sprzedażą towarów opodatkowanych.

Sam formularz można złożyć zarówno w wersji papierowej i zanieść lub wysłać pocztą do swojego urzędu skarbowego, lub wysłać w formie elektronicznej korzystając ze strony ministerialnej, lub interaktywnego druku.

W poniższej części przedstawię na zrzutach ekranu jak dokonać obowiązkowej rejestracji do VAT.

2. Formularz VAT-R składany ze strony biznes.gov.pl

Do wypełnianego wniosku CEIDG -1 można dołączyć między innymi zgłoszenie do ZUS oraz VAT.

Poniżej przedstawię, w jaki sposób można wypełnić formularz VAT-R.

W jaki sposób wypełnić wniosek CEIDG-1 przedstawiliśmy na filmie.

Zachęcamy do zapoznania się z instrukcją rejestracji do VAT krok po kroku w filmie.

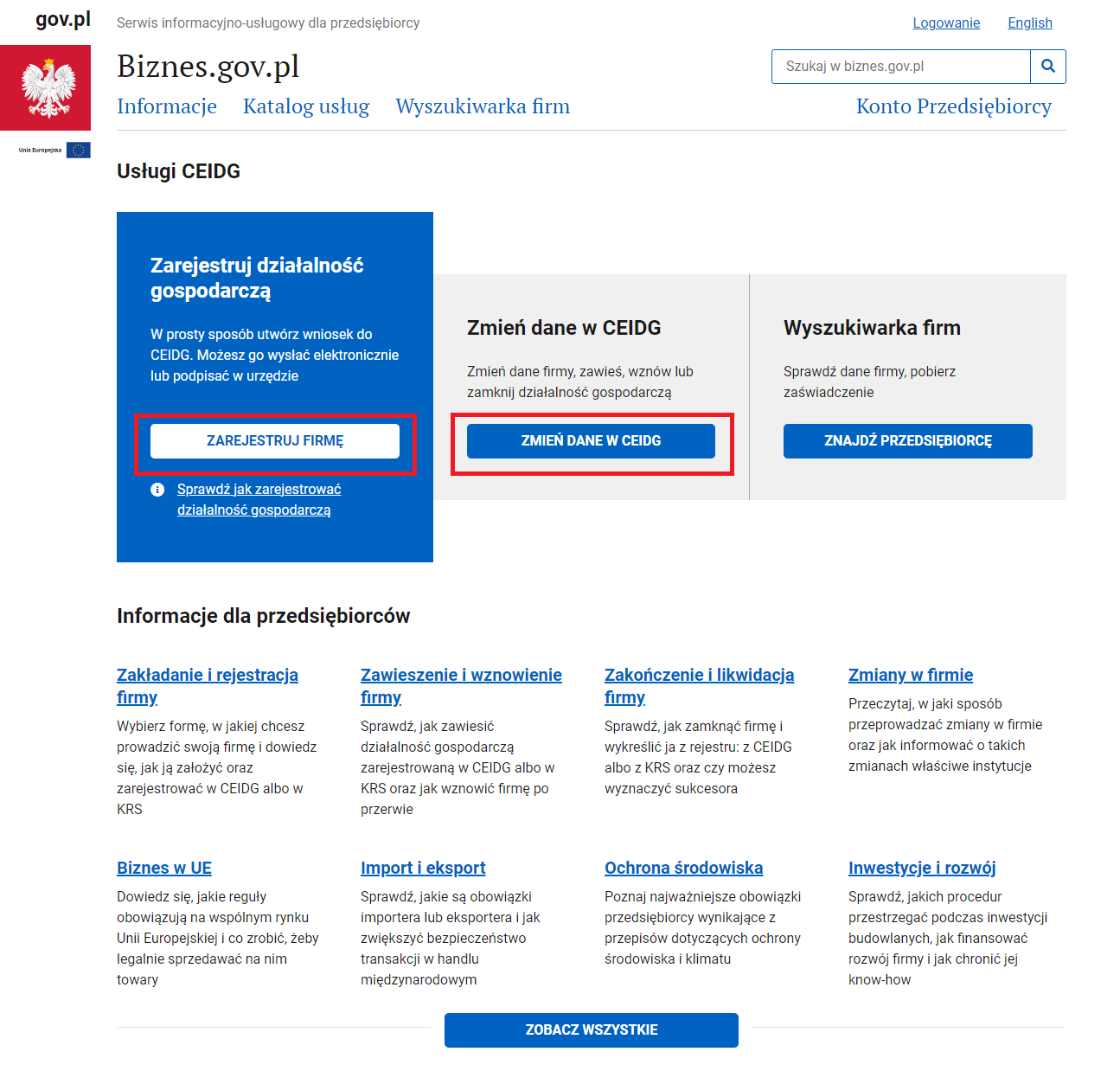

Pierwszym krokiem jest przejście na stronę i wybieramy opcję ZAREJESTRUJ FIRMĘ lub ZMIEŃ DANE W CEIDG.

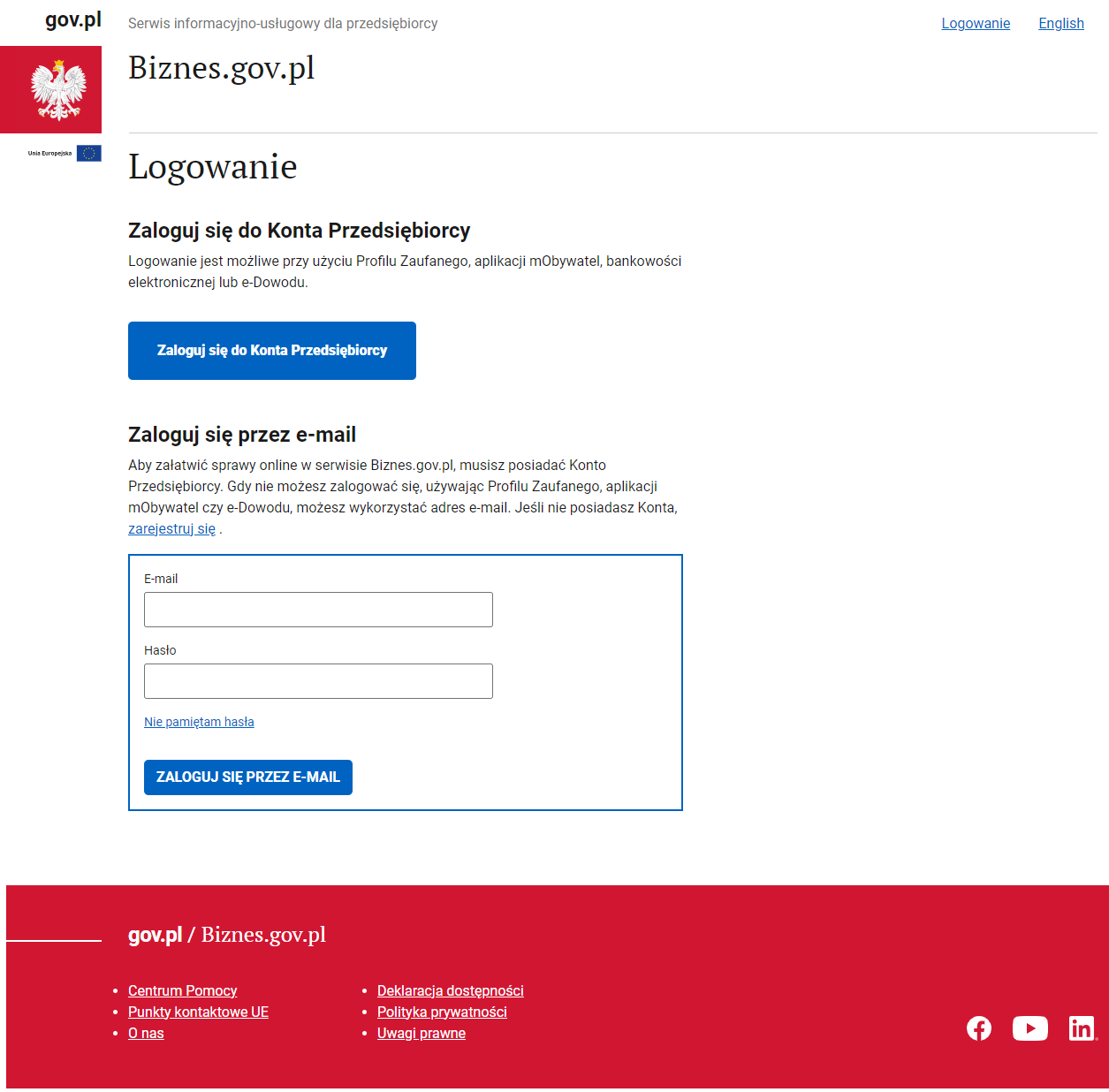

Następnie należy dokonać logowania poprzez konto przedsiębiorcy lub profil zaufany, czy bankowość elektroniczną. Strona umożliwia również inne możliwości logowania takie jak logowanie przez aplikację mObywatel lub e-Dowód, jednak nie będzie wtedy możliwości wysyłki elektronicznie wniosku.

Przy aktualizacji danych w CEIDG, jeśli przedsiębiorca już się poprzednio na stronie rejestrował ma do wyboru profil ze wstępnie uzupełnionymi danymi.

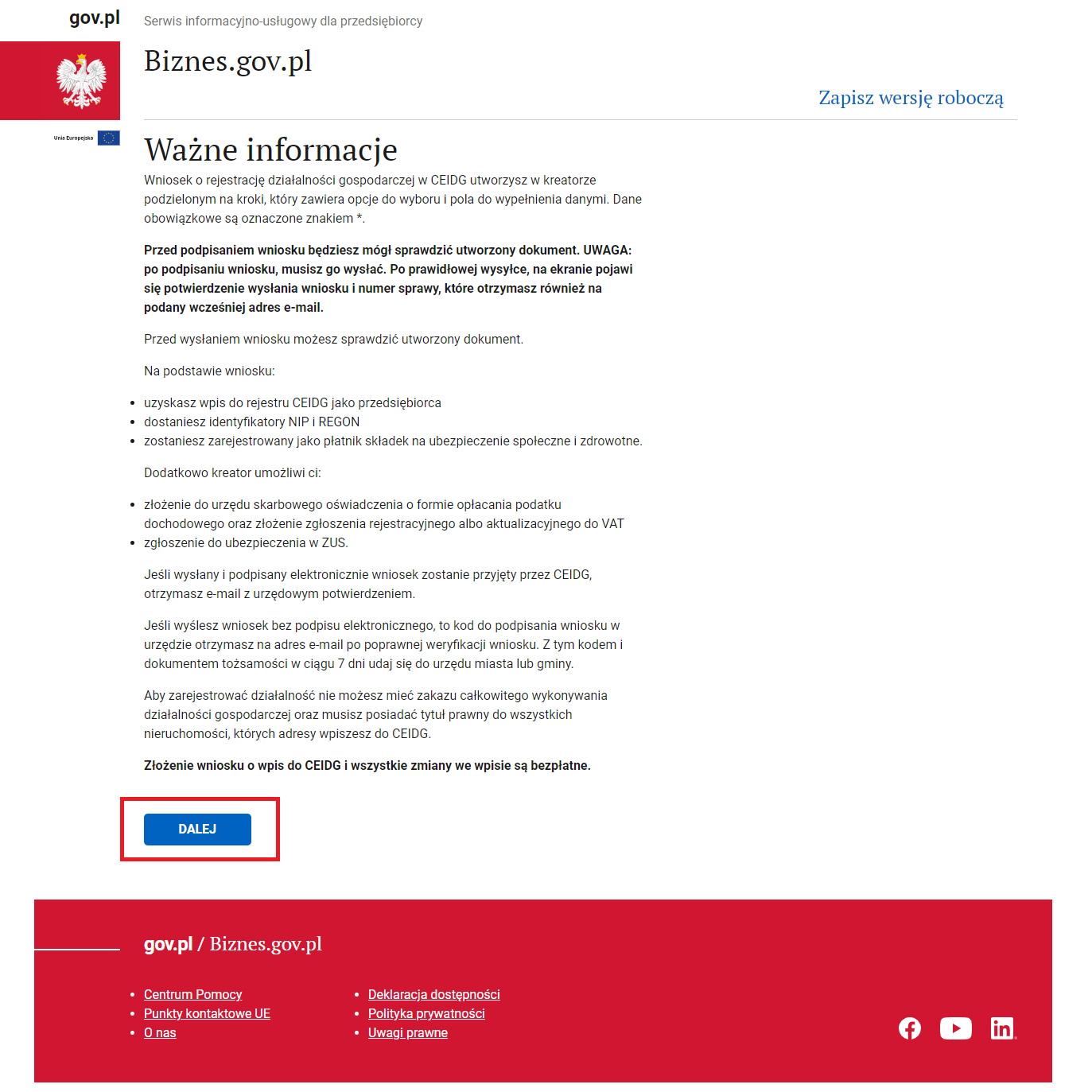

W kolejnej części Użytkownik otrzyma spis ważnych informacji, z którymi warto się zapoznać i przejść DALEJ.

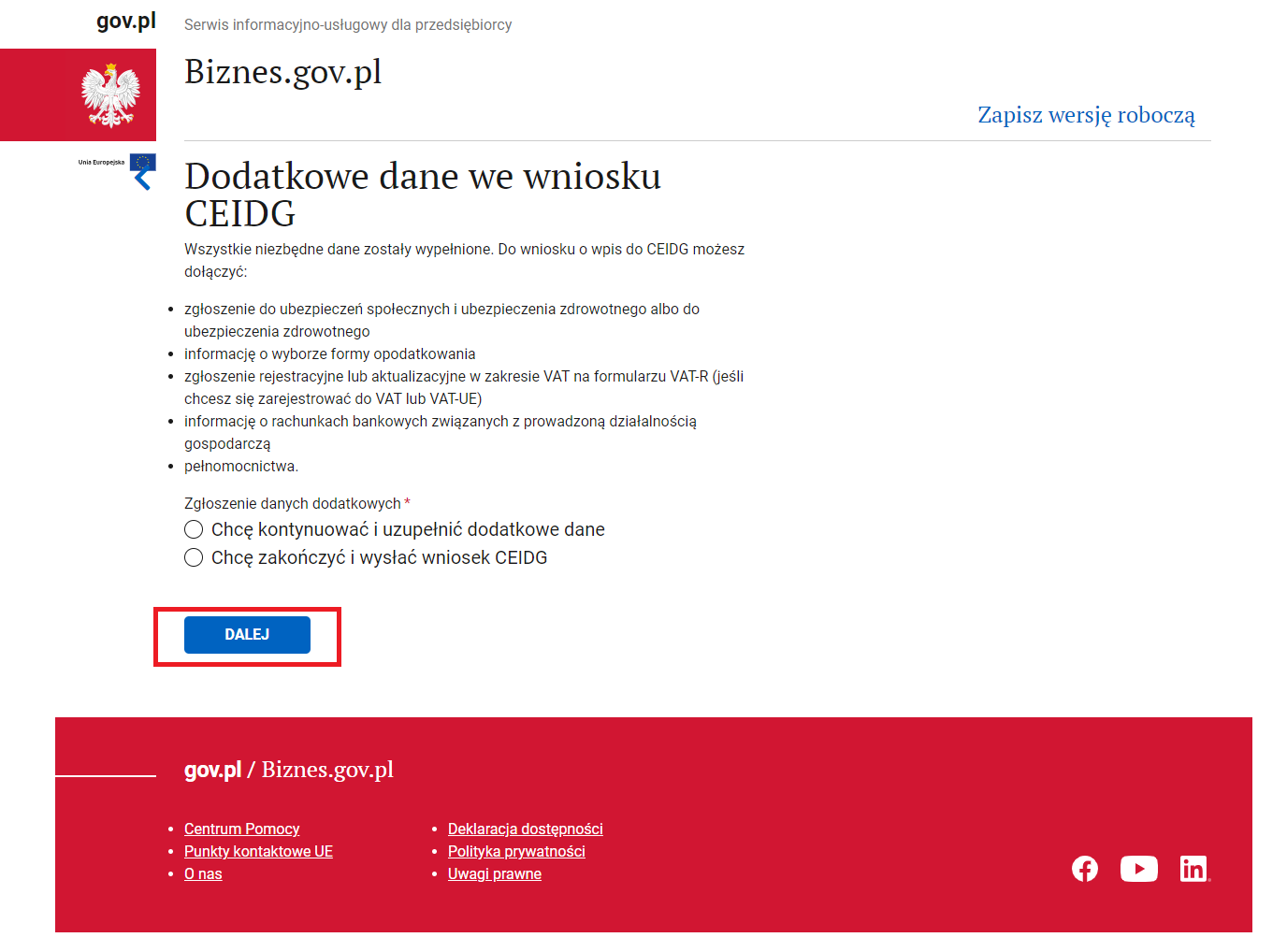

Następnie należy uzupełnić dane wnioskodawcy i przechodzić przez kolejne kroki na stronie, aż do części Dodatkowe dane we wniosku CEIDG, w której zaznaczamy opcję Chcę kontynuować i uzupełnić dodatkowe dane. Ponownie przechodzimy kolejne zapytania wyświetlane na stronie.

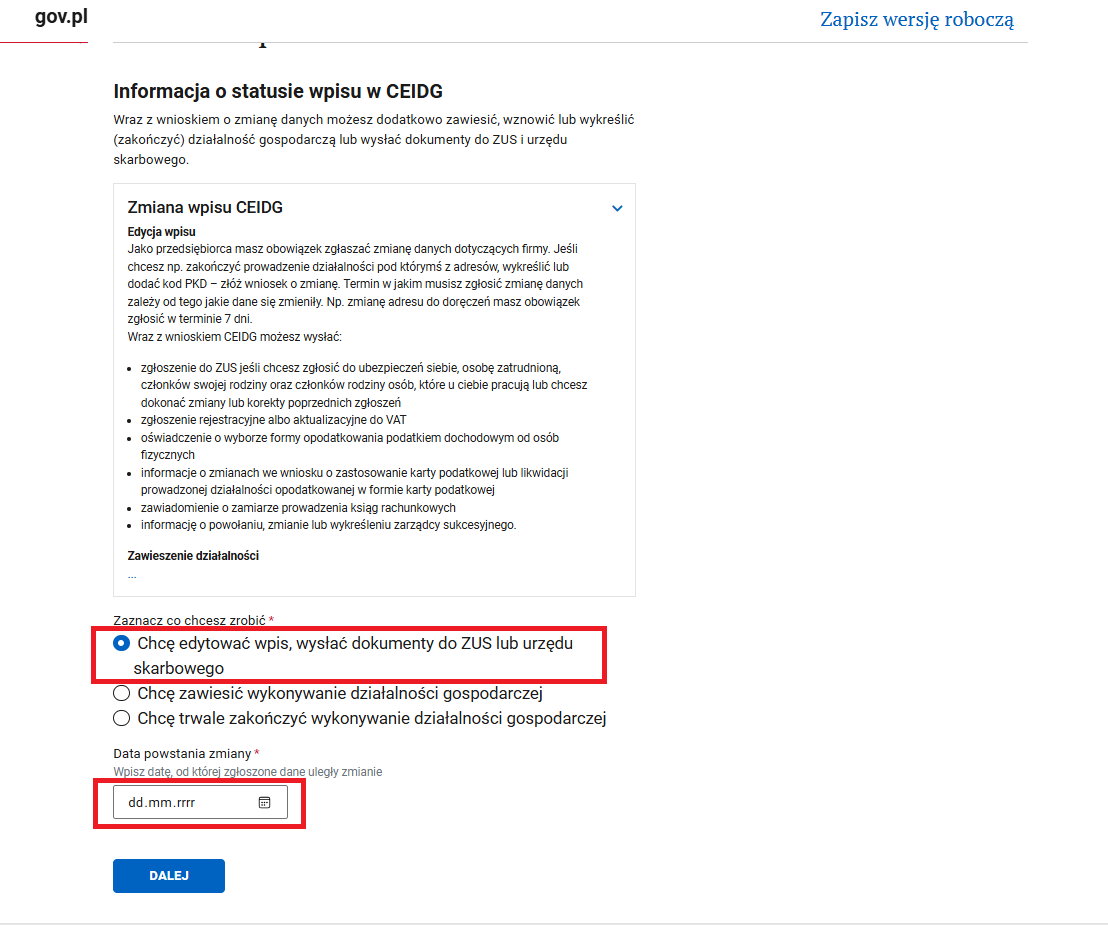

Aktualizując wniosek CEIDG-1 przedsiębiorca koniecznie musi zaznaczyć pole Chcę edytować wpis, wysłać dokumenty do ZUS lub urzędu skarbowego oraz datę zmiany, która może być datą przeszłą lub teraźniejszą.

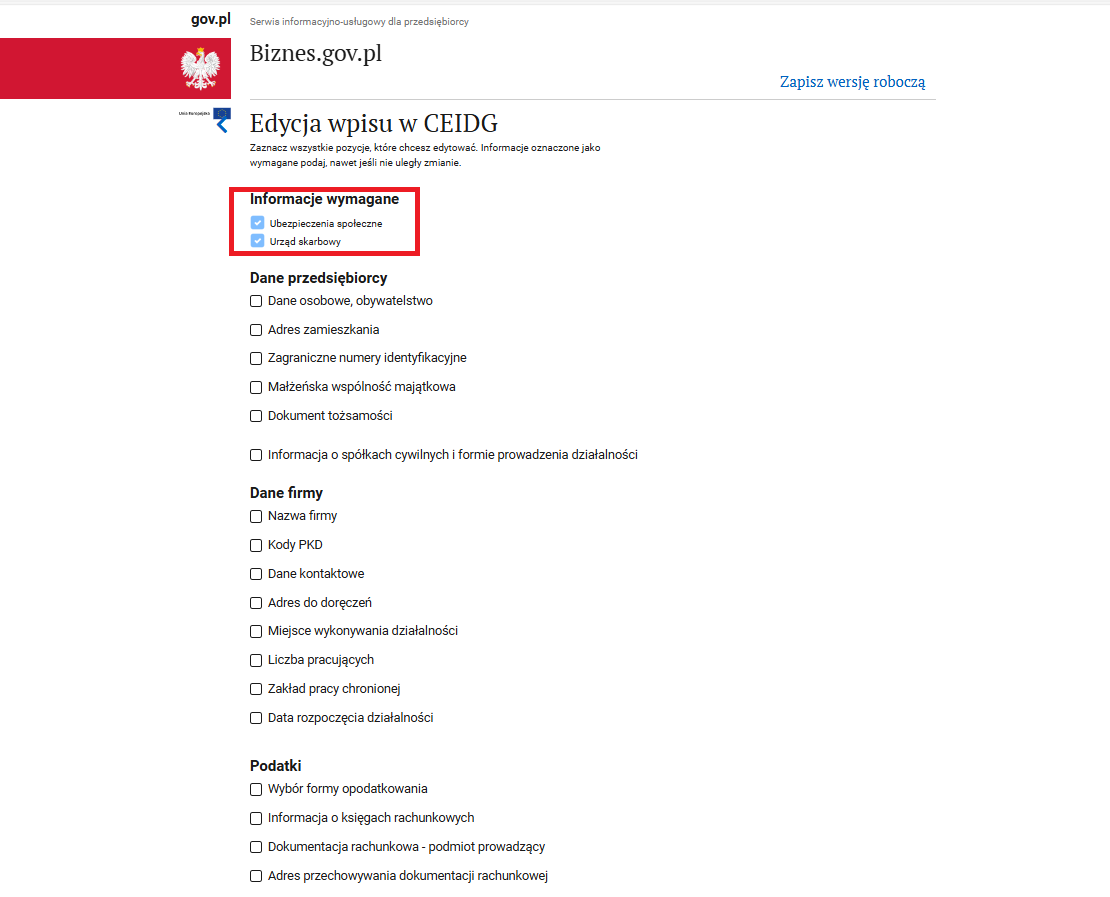

Przy edycji wpisu w CEIDG konieczne jest również zaznaczenie odpowiednich opcji, jakie będą podlegać edycji.

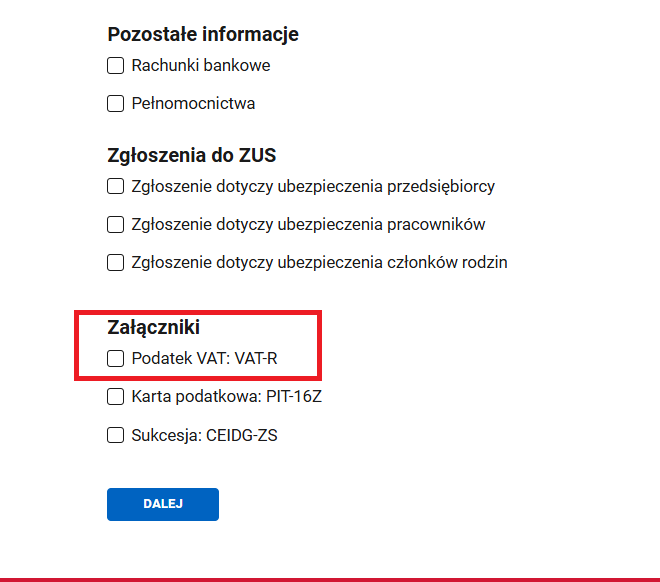

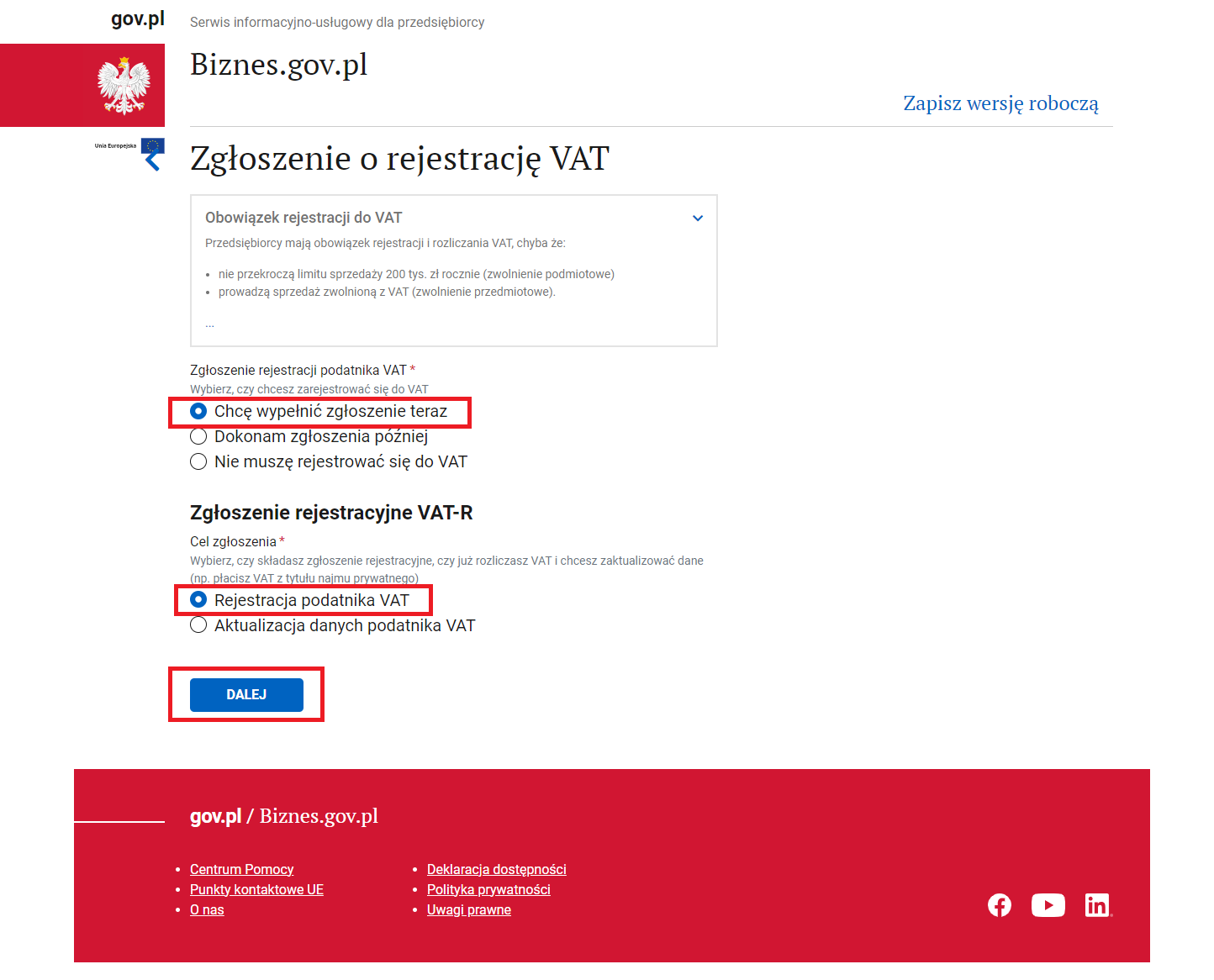

Po wybraniu opcji Dalej dochodzimy do części, w której jest możliwość wypełnienia formularza VAT-R. Aby tego dokonać, należy wybrać opcję Chcę wypełnić zgłoszenie teraz. Następnie w polu Cel zgłoszenia zaznaczamy, czy będzie to Rejestracja podatnika VAT (formularz jest składany po raz pierwszy), czy Aktualizacja danych podatnika VAT (formularz nie jest składany po raz pierwszy przez podatnika lub wymaga zmian/ aktualizacji).

W kolejnym kroku na stronie zaznaczamy, czy chcemy zarejestrować się jako podatnik zwolniony z VAT. Z uwagi na to, że podatnikiem zwolnionym są nievatowcy, korzystający ze zwolnienia podmiotowego lub przedmiotowego zaznaczamy Nie.

Natomiast aktualizując wniosek CEIDG na stronie zapytanie, będzie wyglądać w taki sposób.

Osoba, która chce korzystać ze zwolnienia z VAT, nie musi wypełniać i składać do urzędu formularza VAT-R. Wyjątkiem są szczególne sytuacje lub konieczność/ chęć rejestracji do VAT-UE. Więcej na temat rejestracji do VAT-UE piszemy tutaj.

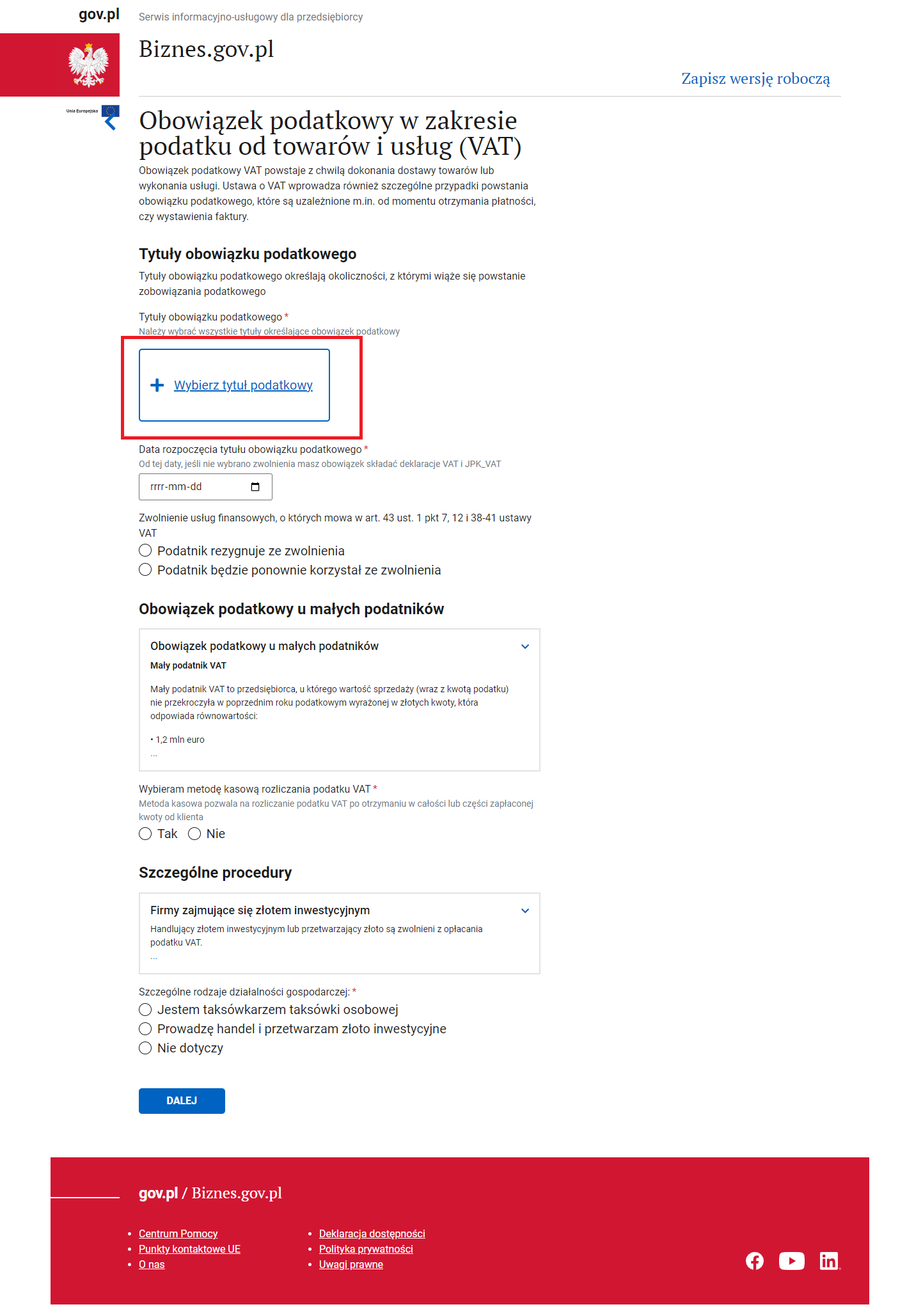

Po przejściu na kolejną stronę wybieramy tytuł podatkowy.

a. Powody rejestracji do podatku VAT

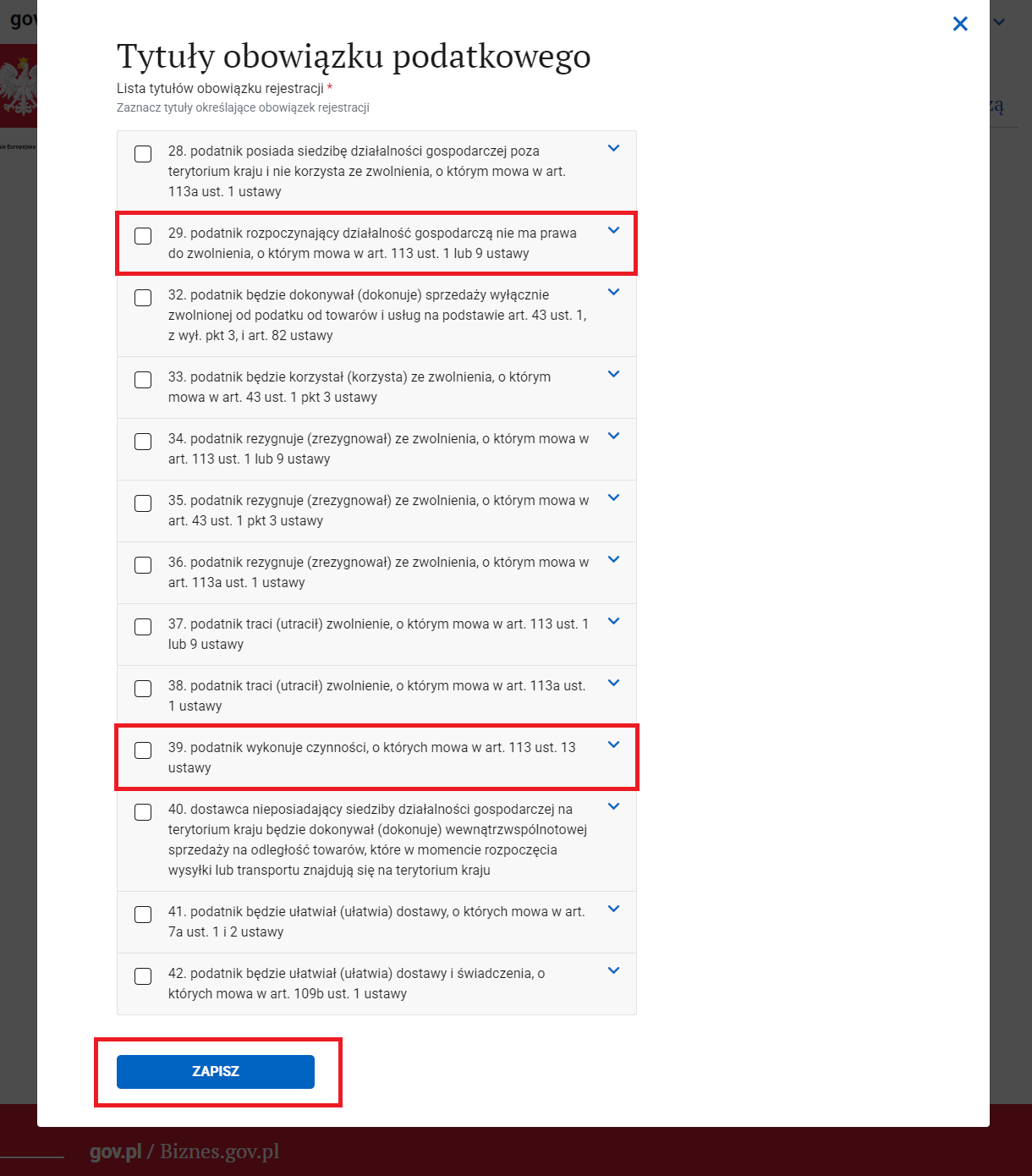

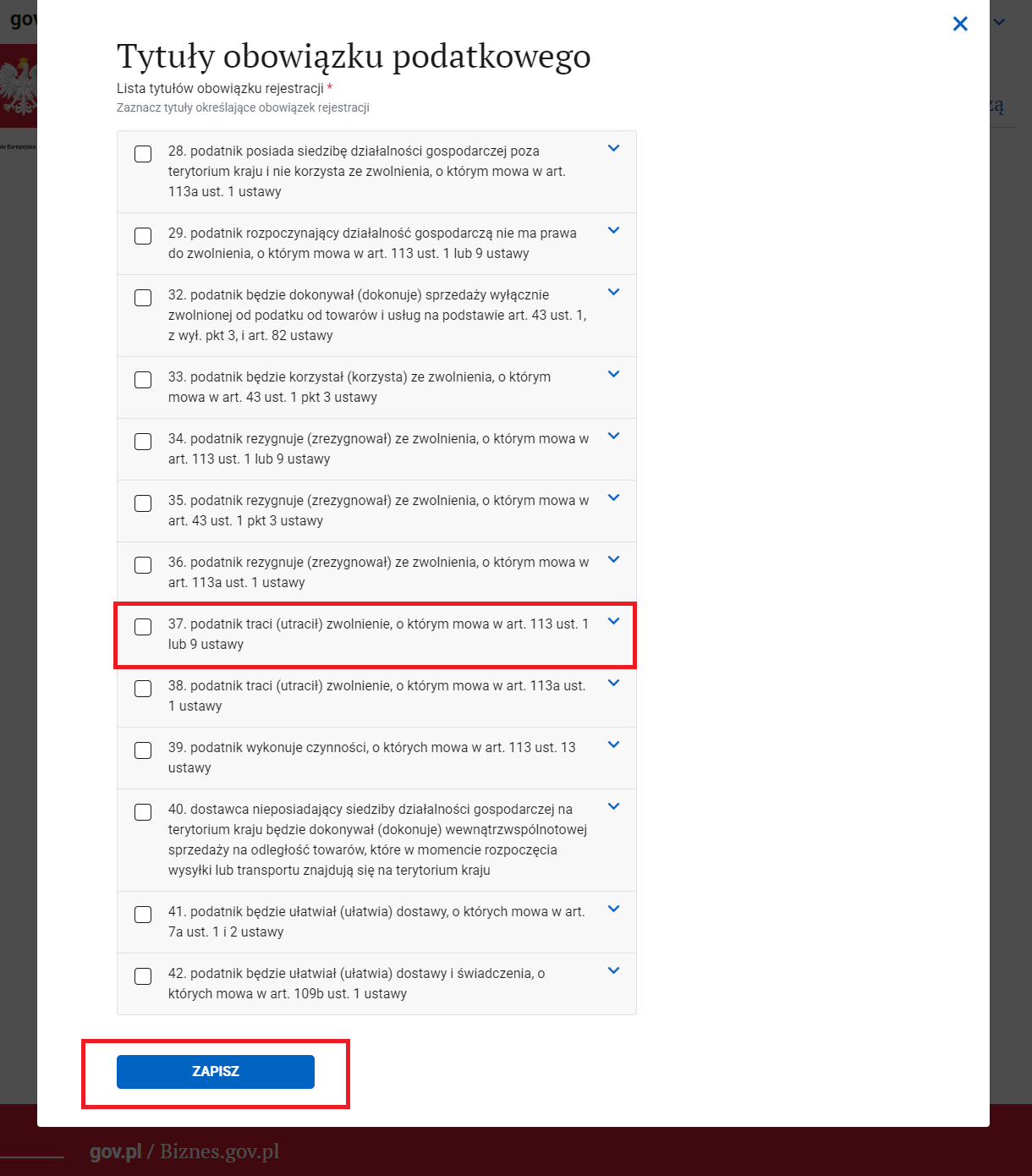

Po wybraniu zaznaczonego pola otworzy się lista z tytułami obowiązku podatkowego.

Dotyczy tylko nowo założonych firm, które będą wykonywać usługi, lub dokonają dostaw obligujących ich do rejestracji do podatku VAT:

W przypadku obowiązkowej rejestracji do podatku VAT (musimy być płatnikiem VAT) konieczne jest zaznaczenie pól:

- 29. Podatnik rozpoczynający działalność gospodarczą nie ma prawa do zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy,

- 39. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy

Jeśli nie możemy skorzystać ze zwolnienia ze względu na sprzedaż lub świadczone usługi.

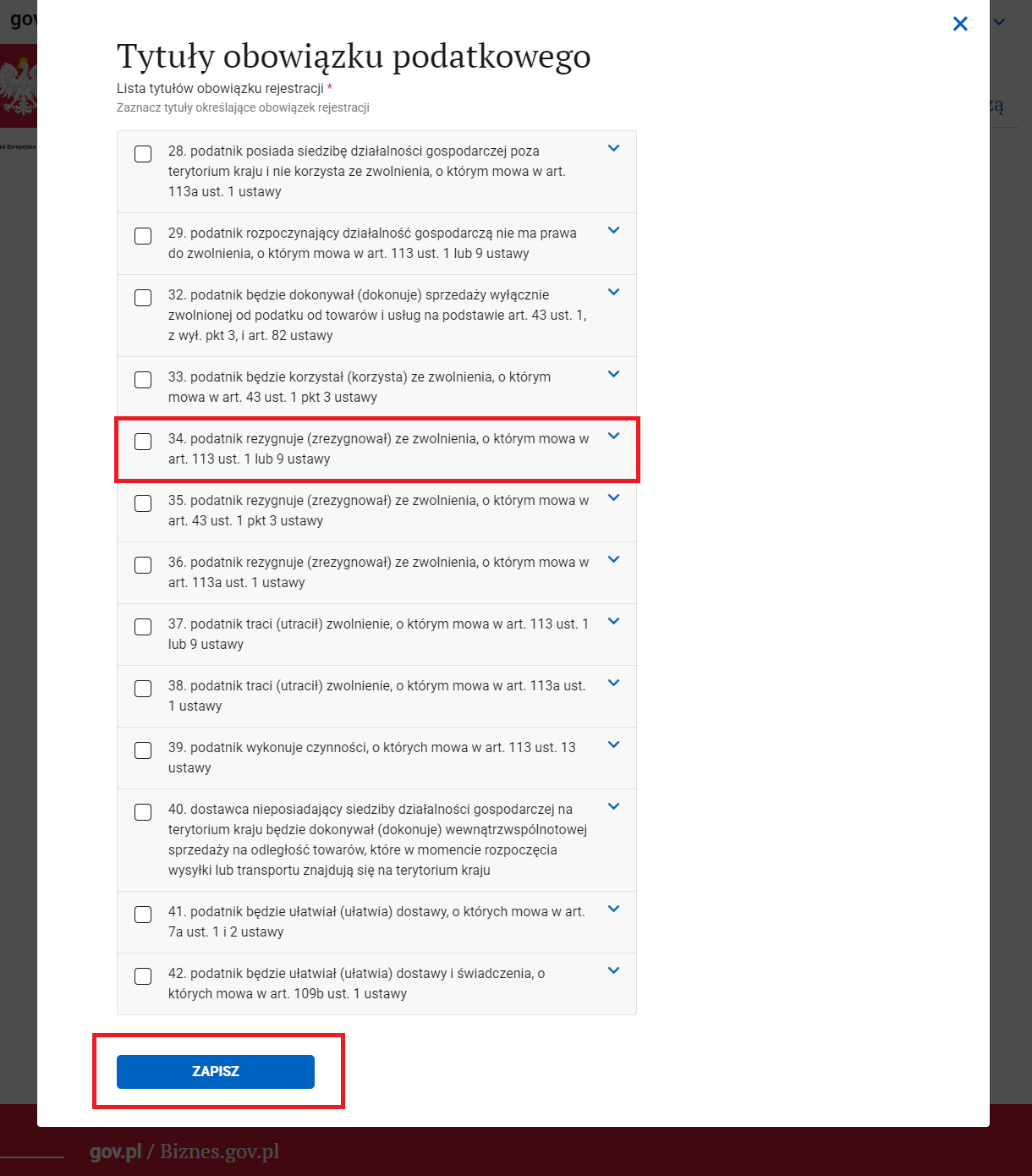

Dotyczy firm nowo założonych jak i już funkcjonujących, które chcą dobrowolnie zarejestrować się do VAT (tj. nie musimy, ale chcemy być płatnikiem VAT):

- 34. Podatnik rezygnuje (zrezygnował) ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy

Dotyczy firm już funkcjonujących, które przekroczyły limit i muszą się do podatku VAT zarejestrować.

- 37. Podatnik traci (utracił) zwolnienie, o którym mowa w art. 113 ust 1 lub 9 ustawy.

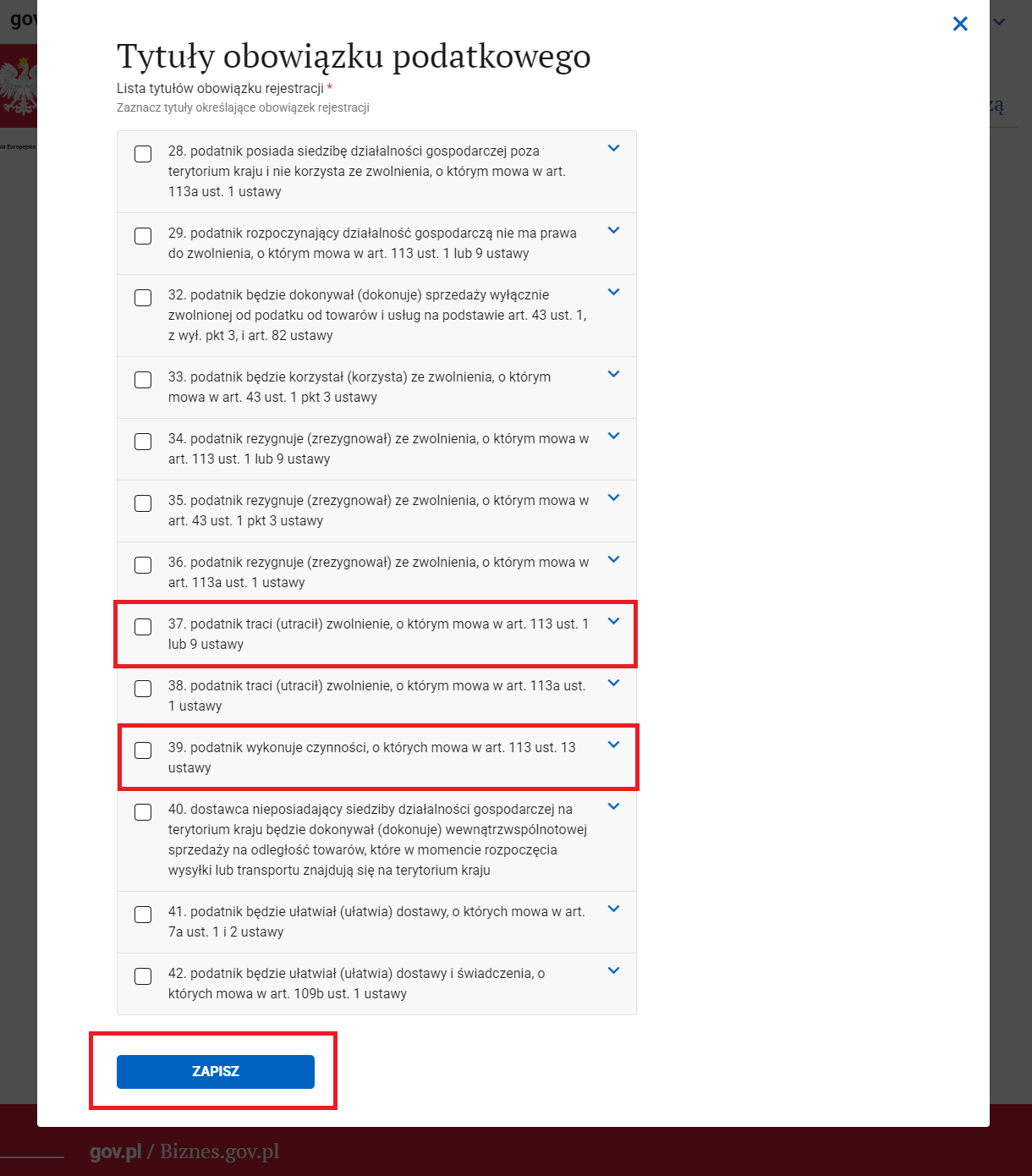

Dotyczy firm już funkcjonujących, które w trakcie prowadzenia działalności zaczynają wykonywać usługi lub dokonywać dostaw, których sprzedaż powoduje konieczność rejestracji do podatku VAT:

- 37. Podatnik traci (utracił) zwolnienie, o którym mowa w art. 113 ust 1 lub 9 ustawy

- 39. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy

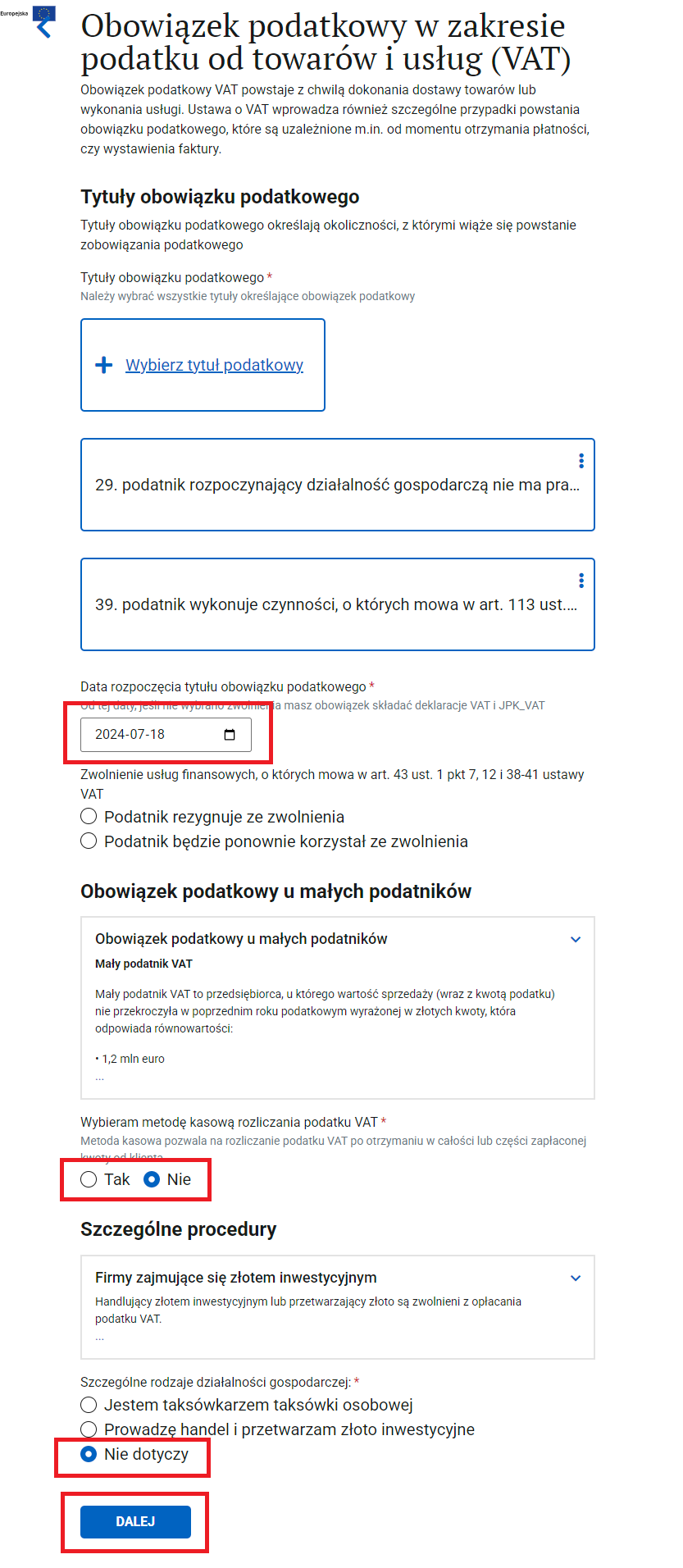

- Data rozpoczęcia tytułu obowiązku podatkowego

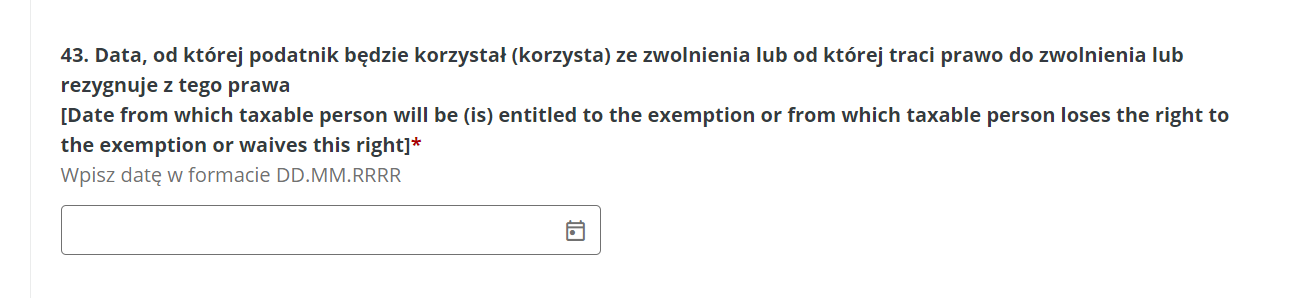

Obowiązkowe pole, w którym wpisujemy datę, od której nie mamy prawa do zwolnienia. Powinna to być data co najmniej dzień po dacie wypełniania formularza.

Dla przykładu zakładając działalność 15/09/2024 i składając formularz w tym samym dniu, jako datę rejestracji podajemy 16/09/2024.

- Zwolnienie usług finansowych, o którym mowa w art. 43 ust. 1 pkt 7, 12 i 38-41 ustawy

Pole to dotyczy zwolnionych przedmiotowo z VAT usług finansowych. Podatnik może na okres co najmniej 2-letni skorzystać z usług finansowych lub do zwolnienia powrócić. Więcej na ten temat można znaleźć w naszej publikacji. Jeśli nas to pole nie dotyczy, pozostawiamy je puste.

- Obowiązek podatkowy u małych podatników

Jest to tak zwana metoda kasowa. W uproszczeniu polega ona na tym, że przedsiębiorca opłaci VAT z wystawionej faktury dopiero po otrzymaniu od kontrahenta należności. Odliczenia VAT z faktury zakupowej również będzie można dokonać po jej opłaceniu. Metoda ma również ograniczenia i wyjątki od reguły, które opisaliśmy dla Państwa tutaj.

- Szczególne procedury

Szczególne procedury dotyczą tylko wybranych działalności takich jak: usługi taksówkarskie, transakcji dotyczącej złota inwestycyjnego. Pole to dotyczy ograniczonej grupy przedsiębiorców. Jeśli nas nie dotyczą, należy zaznaczyć Nie dotyczy.

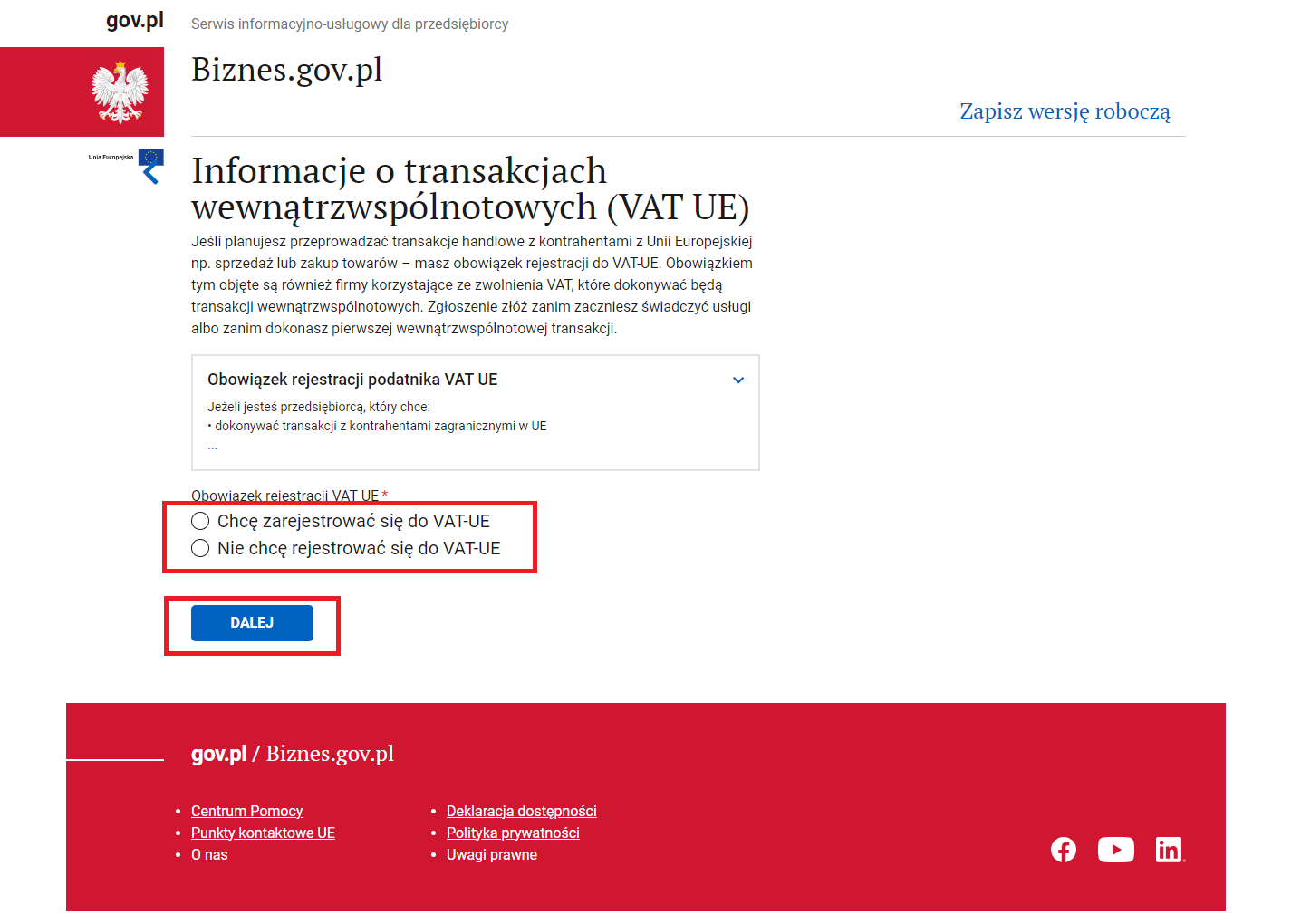

Rejestrując się do Vatu jednocześnie można dokonać rejestracji do VAT-UE.

Uwaga! Jeśli przedsiębiorca będzie nabywał usługi od firm zagranicznych np. Google, Apple, Facebook, Adobe, Microsoft itp. Rejestracja do VAT-UE jest obowiązkowa.

Zaznaczając opcję rejestracji do VAT-UE konieczne będzie podanie przewidywanej przyszłej daty rozpoczęcia transakcji wewnątrzwspólnotowych. Wskazujemy datę co najmniej dzień po dacie wypełnienia np. data wypełnienia 10/08, data rejestracji 11/08.

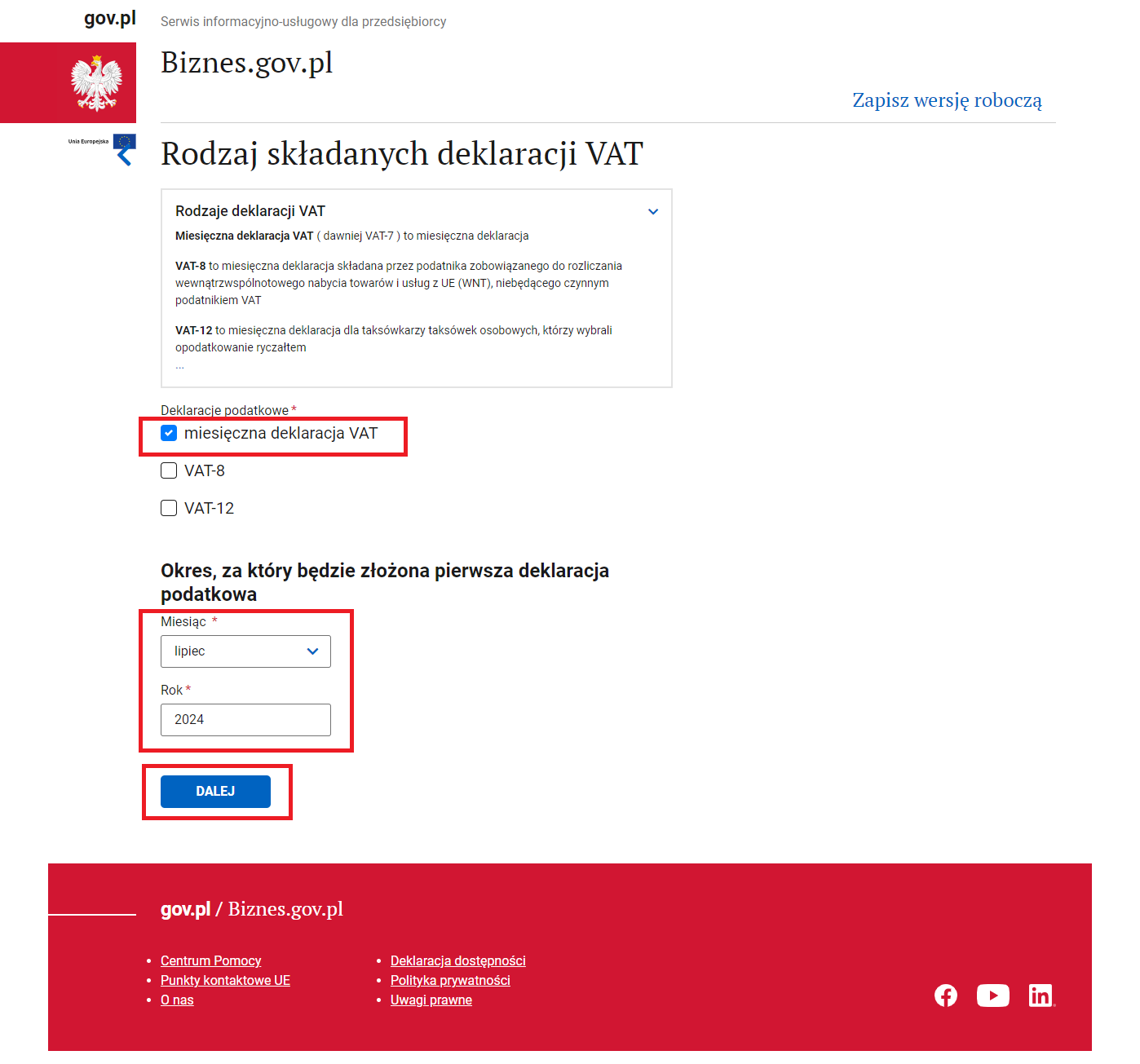

W kolejnym kroku zaznaczamy Rodzaj składanych deklaracji VAT jako miesięczna deklaracja VAT. Oraz podajemy miesiąc i rok, za który złożymy pierwszą deklarację.

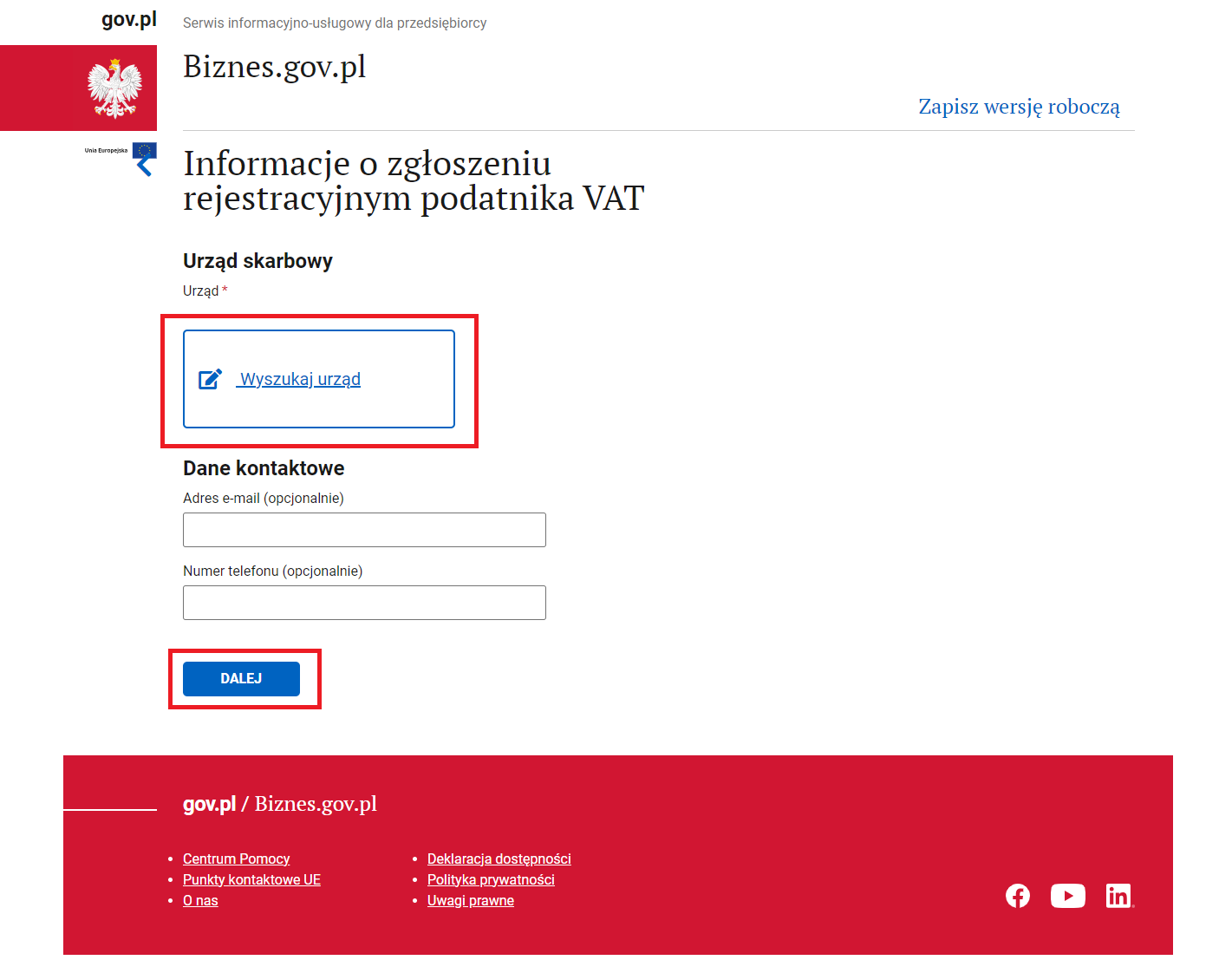

Konieczne będzie również wybranie urzędu skarbowego, do którego składamy formularz. Opcjonalnie można również podać dane kontaktowe.

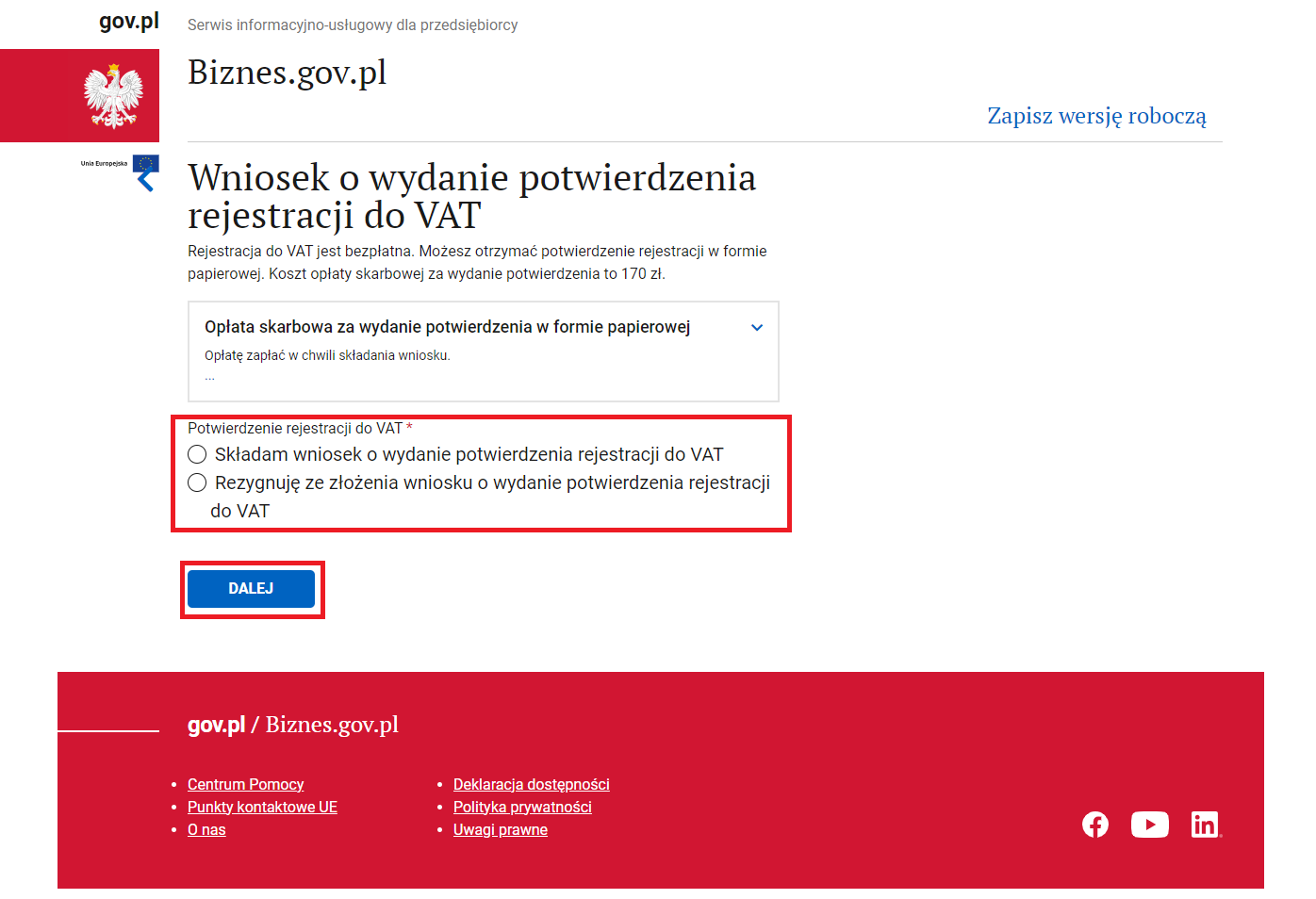

Ostatnią częścią formularza VAT-R jest Wniosek o potwierdzenie rejestracji do VAT. Wydanie potwierdzenia nie jest obowiązkowe. Za wydanie takiego potwierdzenia naczelnik urzędu skarbowego również pobiera opłatę w wysokości 170 zł. Obecnie większość przedsiębiorców nie korzysta z tej opcji z uwagi na obowiązujący ogólnokrajowy rejestr, gdzie każdy przedsiębiorca może sprawdzić, czy jest płatnikiem VAT.

Kolejne pola ponownie dotyczą wniosku CEIDG-1, które trzeba po kolei przejść.

Dostępne będzie dla nas również podsumowanie z informacjami, w jaki sposób wysłać wniosek.

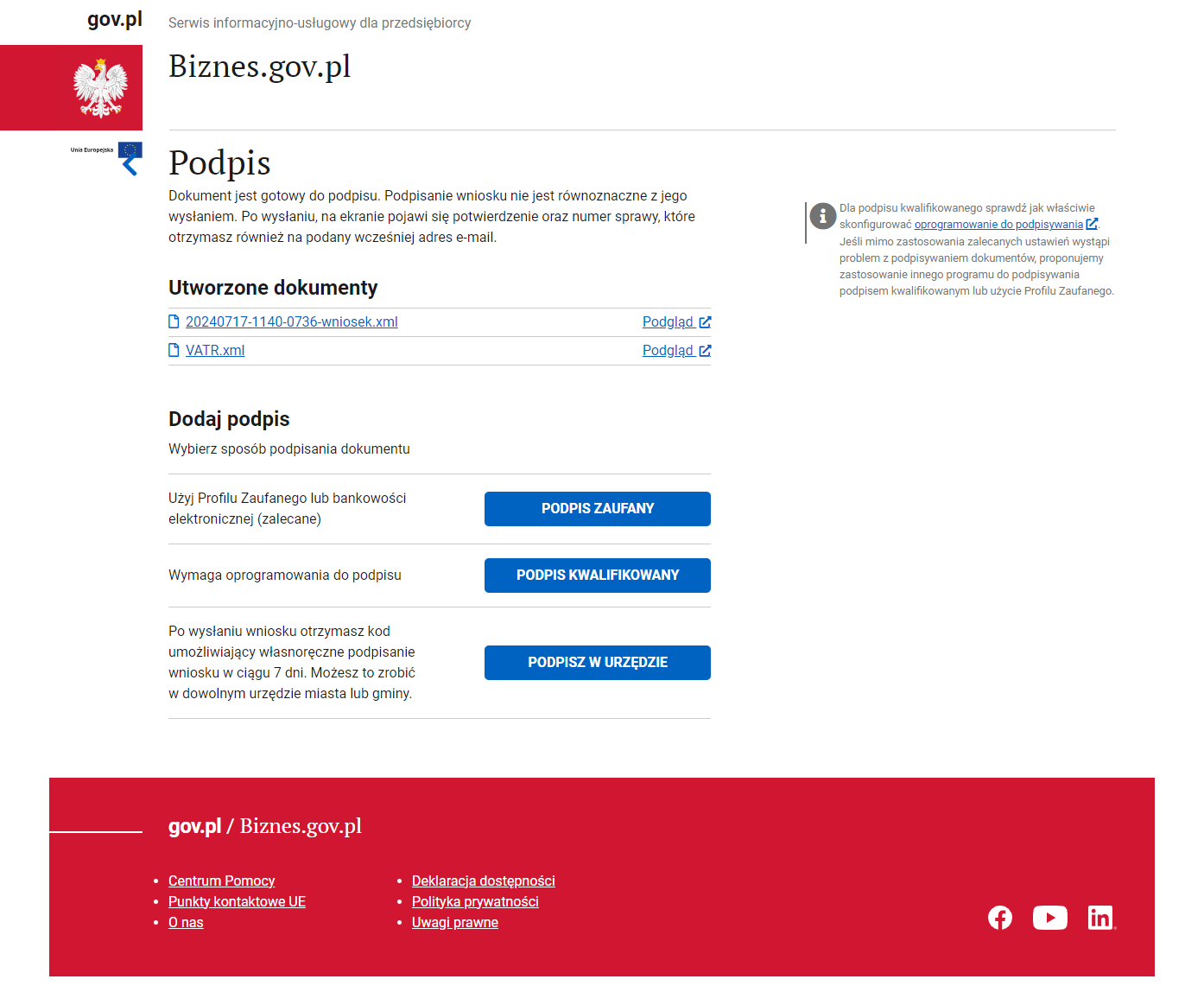

Oraz ostatnim etapem będzie już samo podpisanie wniosku, oraz wysłanie.

3. Interaktywny formularz VAT-R na portalu podatki.gov.pl

Osoby fizyczne jak i spółki prawa handlowego mogą skorzystać z tego rozwiązania i wypełnić interaktywny formularz VAT-R. Dokument można później wysłać za pomocą podpisu kwalifikowanego. Niestety nie można skorzystać z podpisu profilem zaufanym lub platformy ePUAP.

Osoba fizyczna na jednoosobowej działalności gospodarczej posiadająca swój własny podpis kwalifikowany wyśle z portalu formularz bez dodatkowych formalności. Jeżeli formularz będzie podpisywany przez osobę trzecią np. księgową za przedsiębiorcę jednoosobowej działalności lub spółkę konieczne jest złożenie w urzędzie upoważnienia na druku PPS-1 i dokonanie opłaty skarbowej.

Poniżej przedstawię na zrzutach ekranu jak wypełnić formularz na stronie.

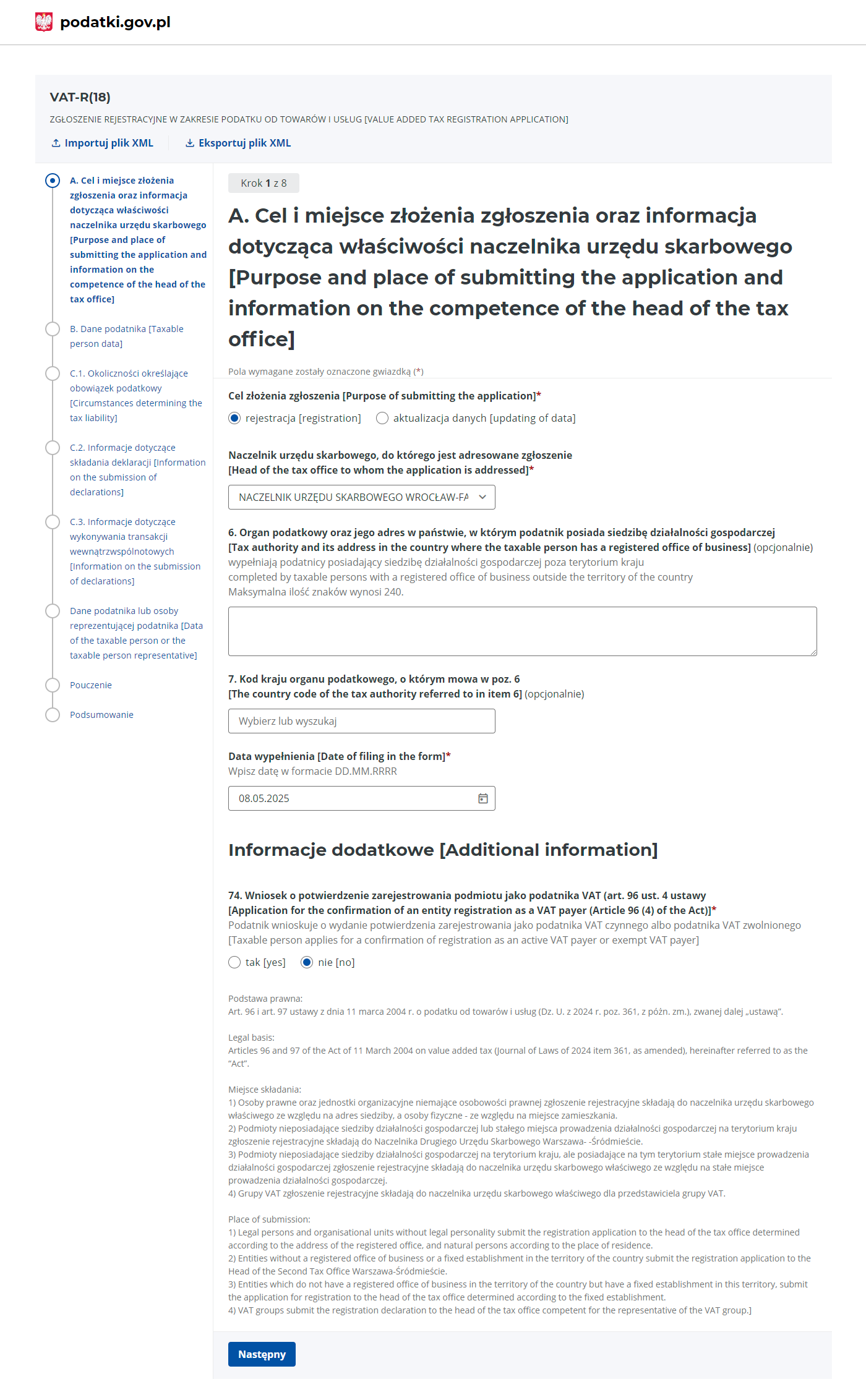

Po wybraniu VAT-R i jego aktualnej wersji otworzy się edytowalny formularz.

Formularz jest podzielony na 8 kroków.

- Pierwszy krok to Cel i miejsce złożenia zgłoszenia oraz informacja dotycząca właściwości naczelnika urzędu skarbowego.

- Cel złożenia zgłoszenia

- Naczelnik urzędu skarbowego, do którego jest adresowane zgłoszenie

- Organ podatkowy oraz jego adres w państwie, w którym podatnik posiada siedzibę działalności gospodarczej

- Kod kraju organu podatkowego, o którym mowa w poz. 6

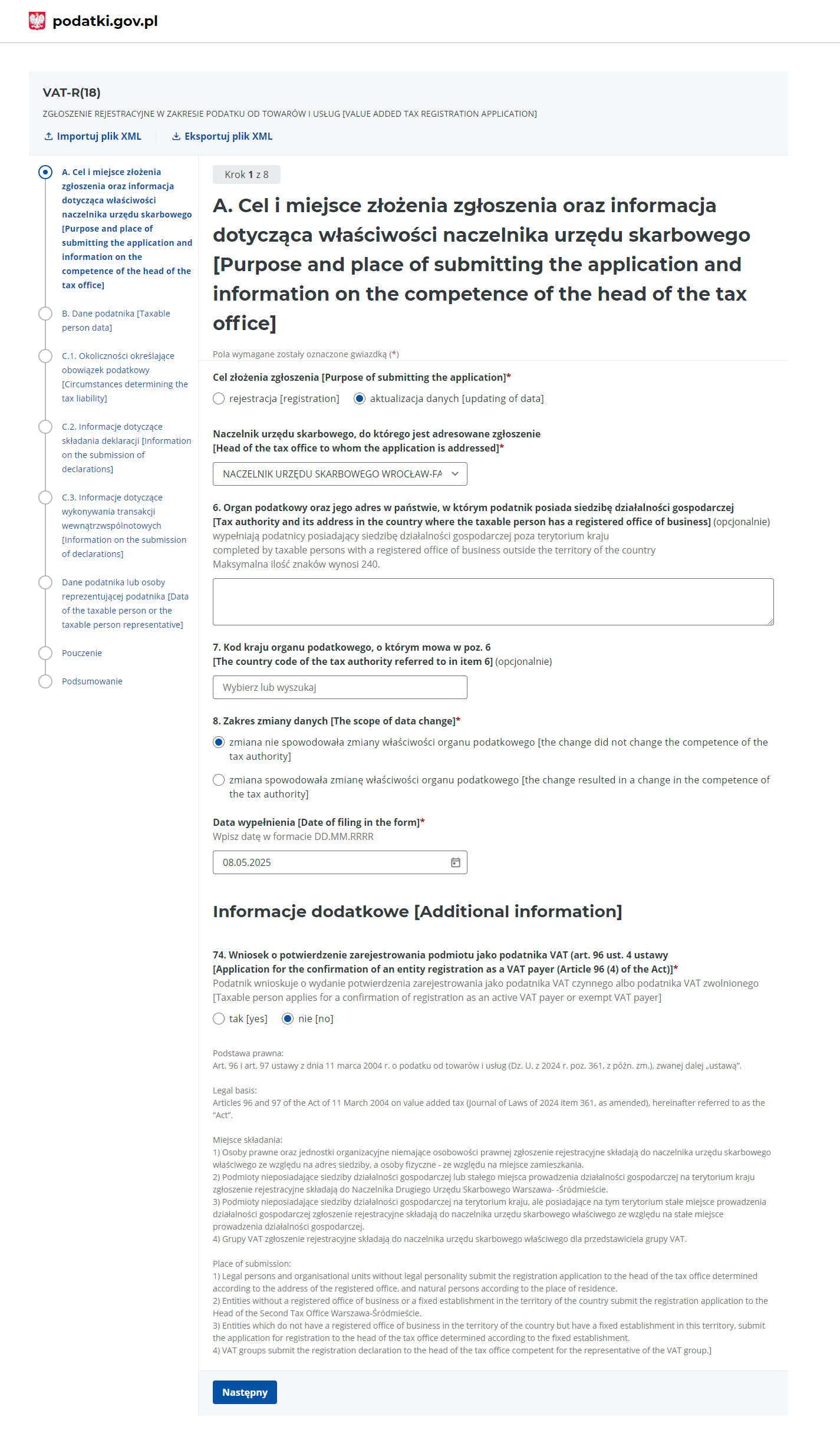

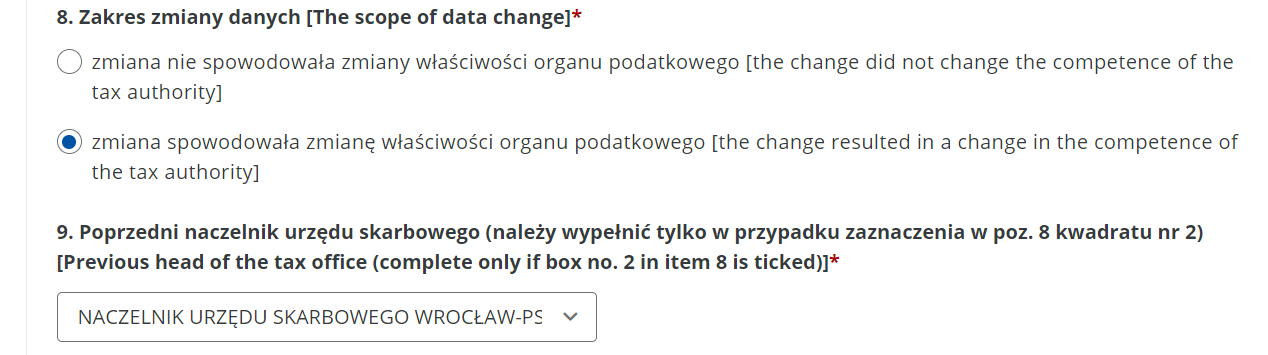

- Zakres zmiany danych

- Data wypełnienia zgłoszenia

- Informacje dodatkowe

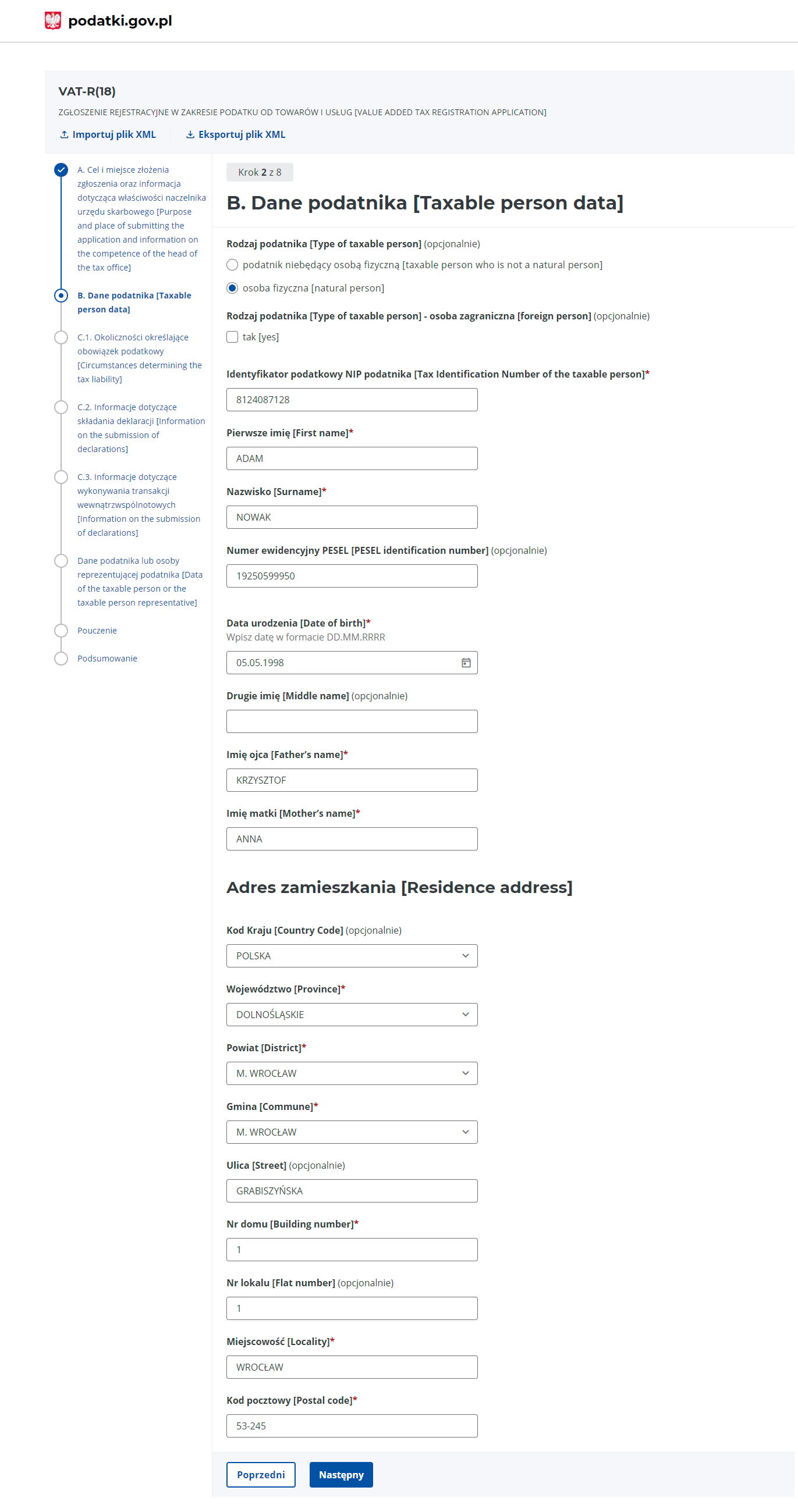

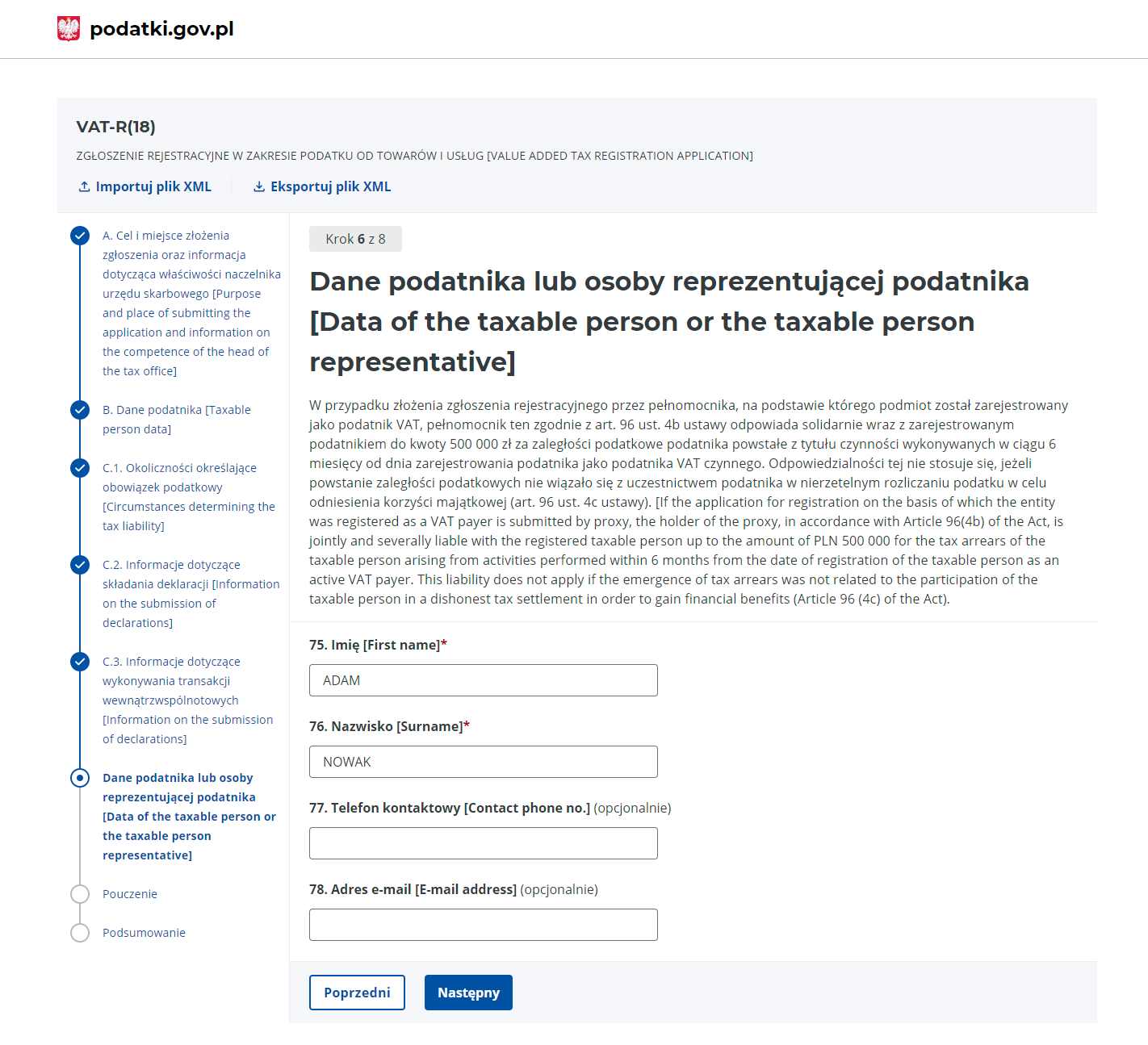

- Krok drugi to Dane podatnika. Pola do wypełniania będą się różnić w zależności od wybranego rodzaju podatnika. Poniżej przedstawiamy dane do uzupełniania osoby fizycznej.

- Rodzaj podatnika

- Rodzaj podatnika – osoba zagraniczna

- Identyfikator podatkowy NIP

- Pierwsze imię

- Nazwisko

- Identyfikator podatkowy numer PESEL

- Data urodzenia

- Drugie imię

- Imię ojca

- Imię matki

- Adres zamieszkania

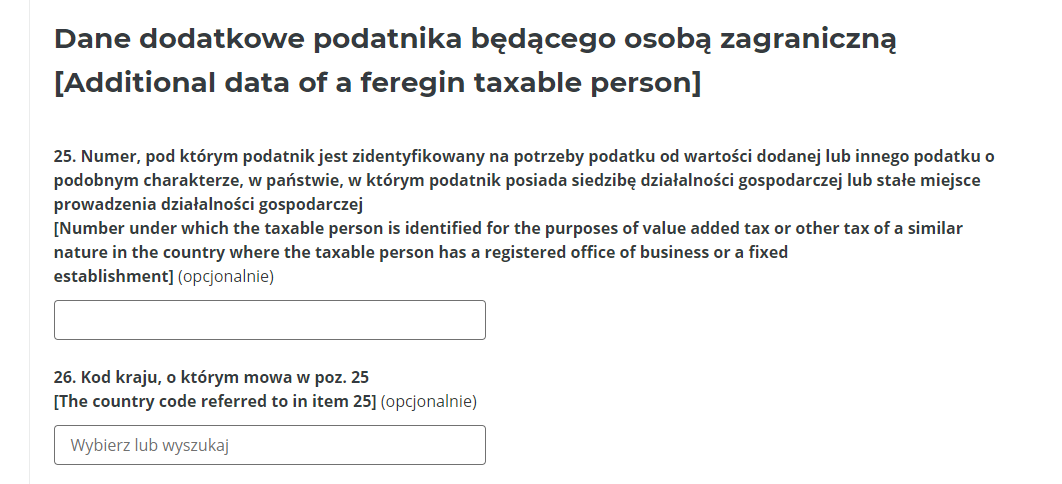

- Dane dodatkowe podatnika będącego osobą zagraniczną – ta część jest uzupełniana wyłącznie przez osoby zagraniczne.

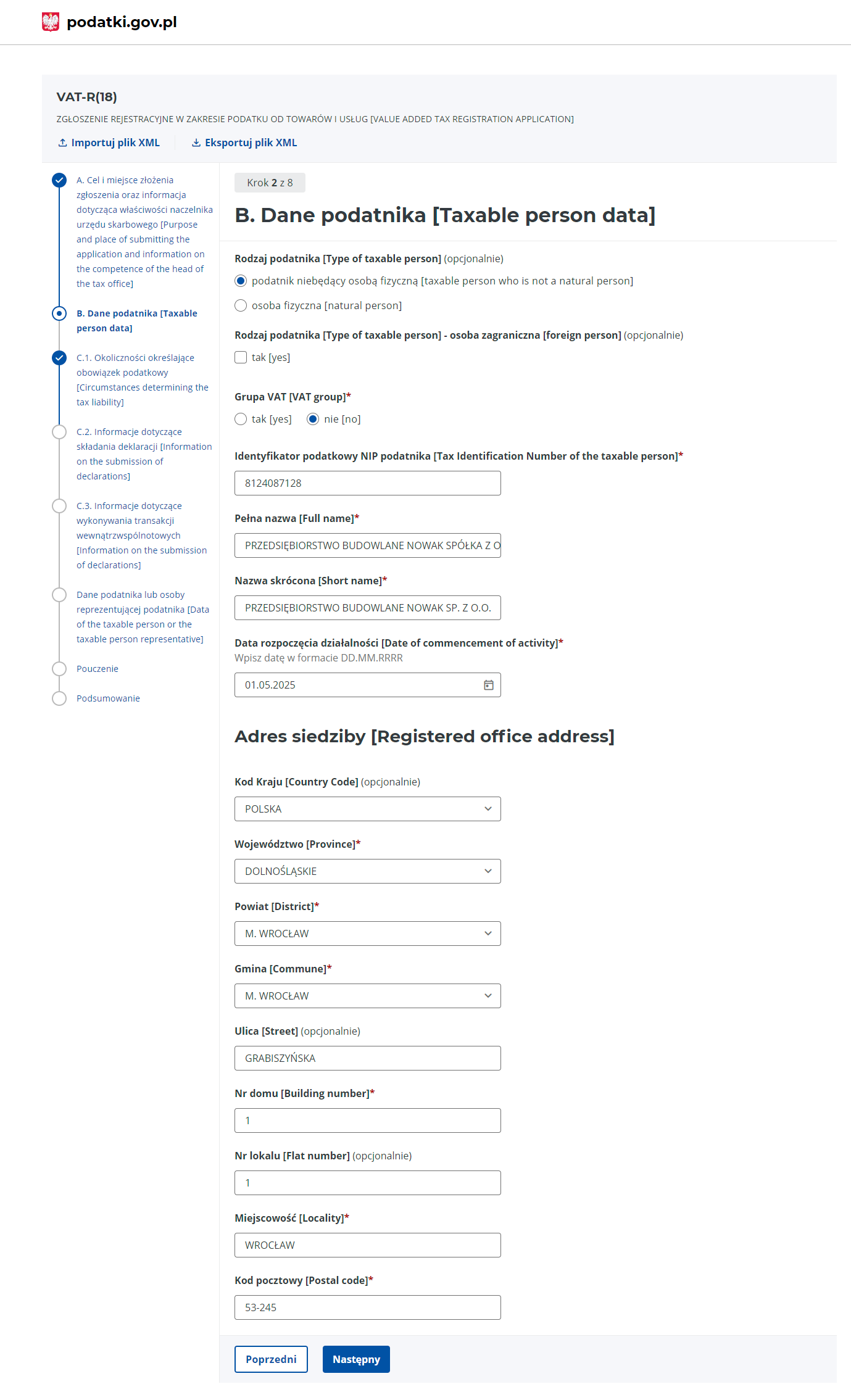

- Grupa VAT– to zespół podmiotów, które są ze sobą powiązane finansowo, ekonomicznie i organizacyjnie, która jest zarejestrowana jako podatnik podatku VAT.

Więcej na ten temat możesz przeczytać tutaj. - Identyfikator podatkowy NIP

- Pełna nazwa

- Nazwa skrócona

- Data rozpoczęcia działalności

- Adres siedziby

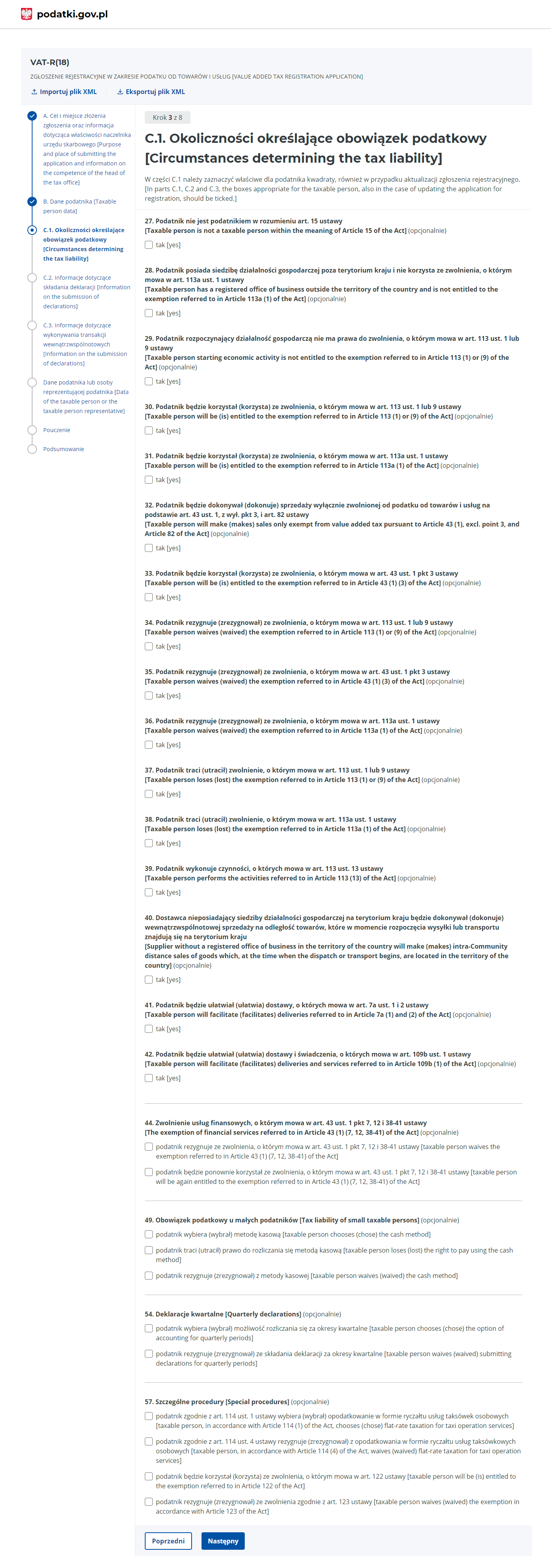

- Krok trzeci to Okoliczności określające obowiązek podatkowy.

- 29. Podatnik rozpoczynający działalność gospodarczą nie ma prawa do zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy,

- 39. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy

- 34. Podatnik rezygnuje (zrezygnował) ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy

- 37. Podatnik traci (utracił) zwolnienie, o którym mowa w art. 113 ust 1 lub 9 ustawy.

- 37. Podatnik traci (utracił) zwolnienie, o którym mowa w art. 113 ust 1 lub 9 ustawy

- 39. Podatnik wykonuje czynności, o których mowa w art. 113 ust. 13 ustawy

- 43. Data, od której podatnik będzie korzystał (korzysta) ze zwolnienia lub od której traci prawo do zwolnienia lub rezygnuje z tego prawa

- 44. Zwolnienie usług finansowych, o którym mowa w art. 43 ust. 1 pkt 7, 12 i 38-41 ustawy

- 49. Obowiązek podatkowy u małych podatników

- 54. Deklaracje kwartalne

- 57. Szczególne procedury

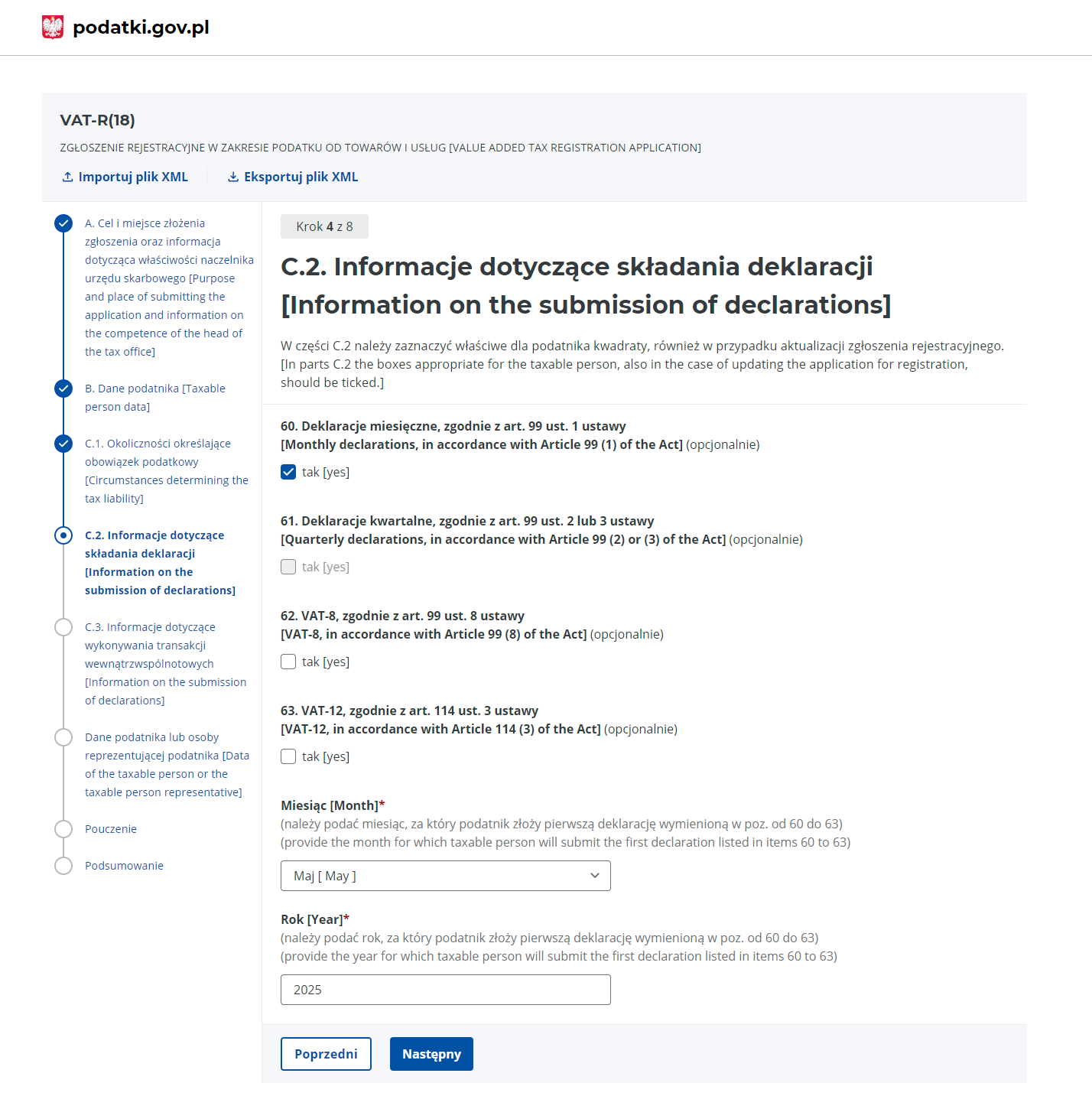

- Krok czwarty to Informacje dotyczące składania deklaracji.

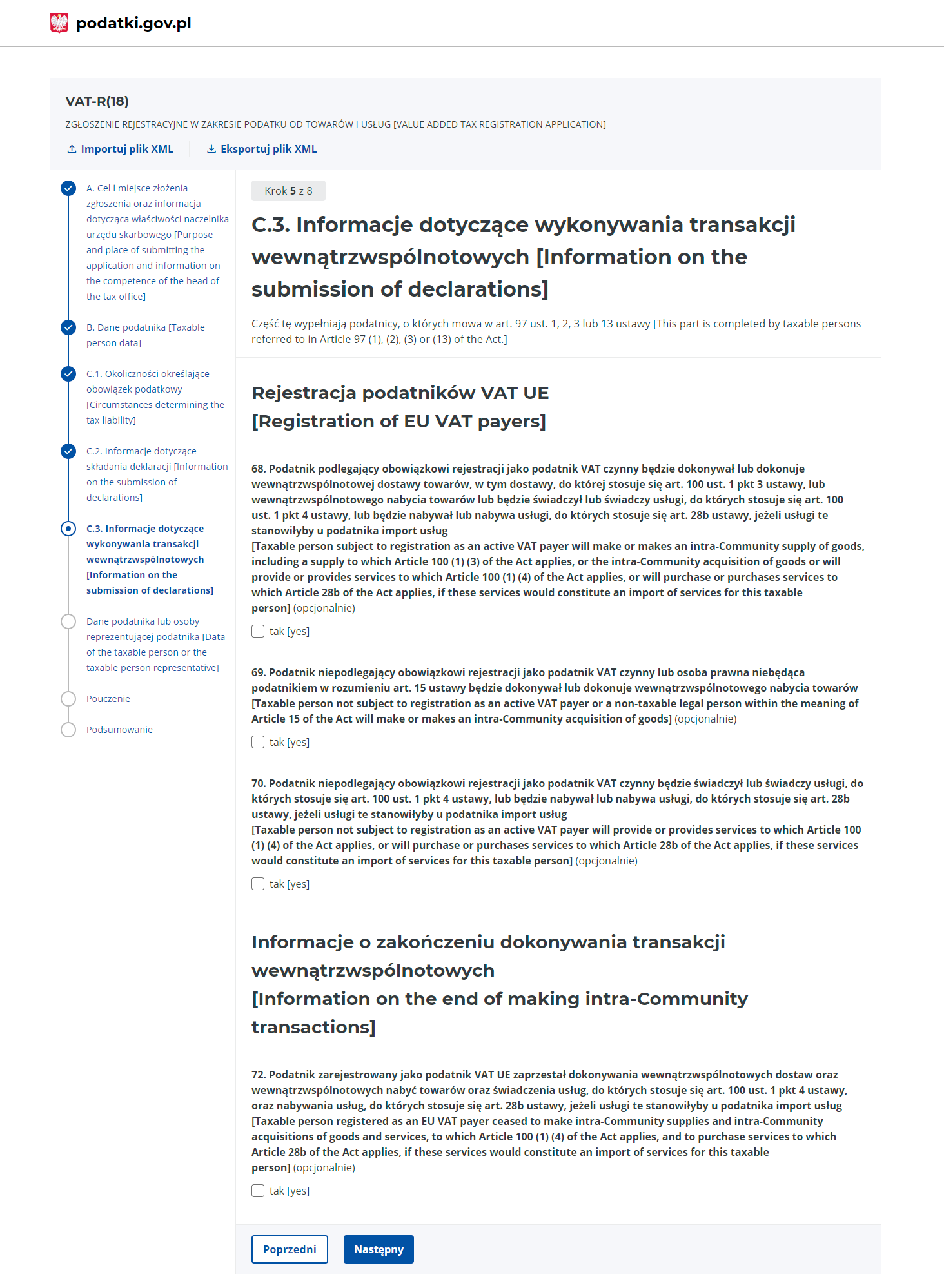

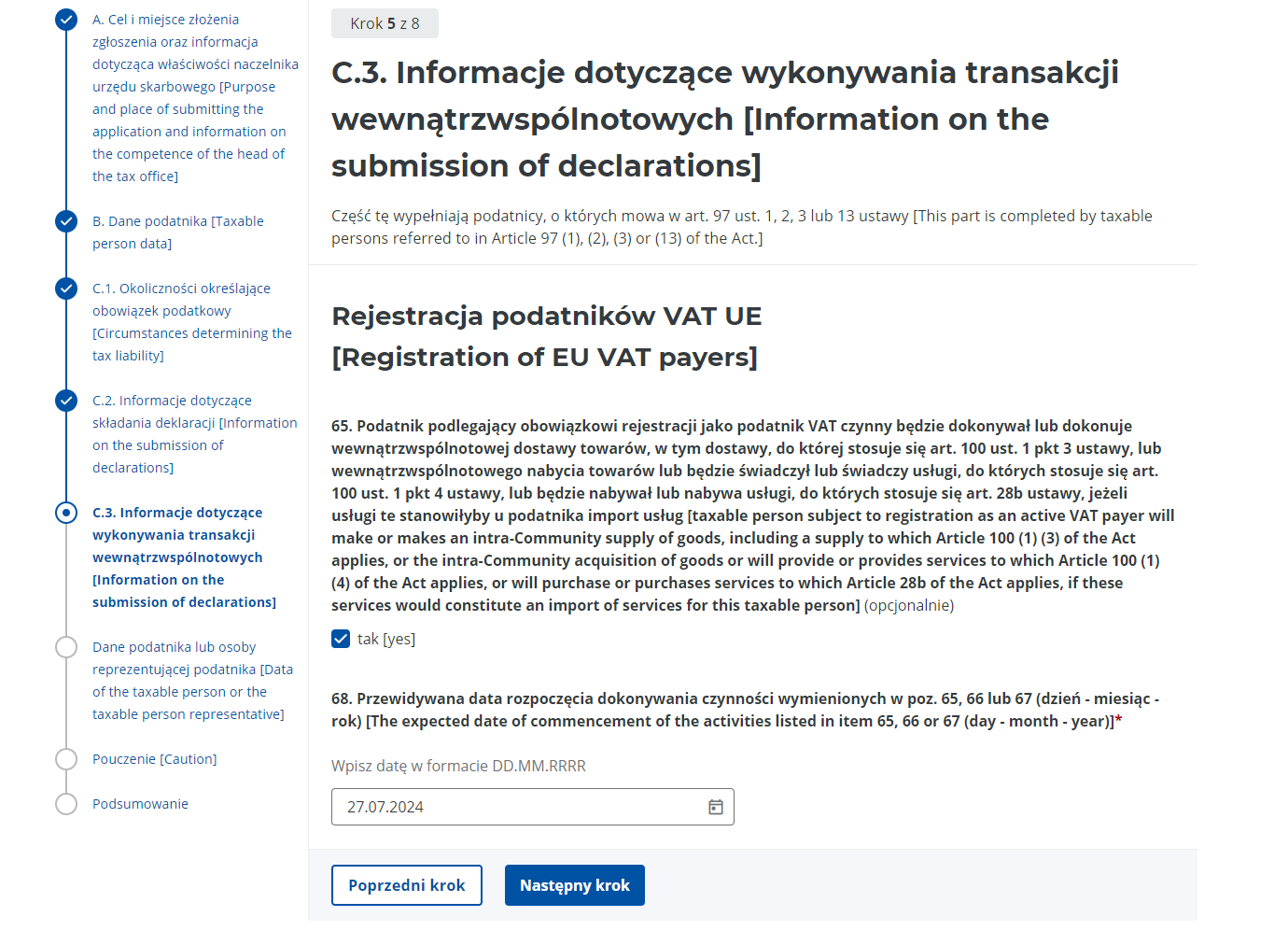

- Krok piąty to Informacje dotyczące wykonywania transakcji wewnątrzwspólnotowych.

- Kolejnym krokiem są Dane podatnika lub osoby reprezentującej podatnika.

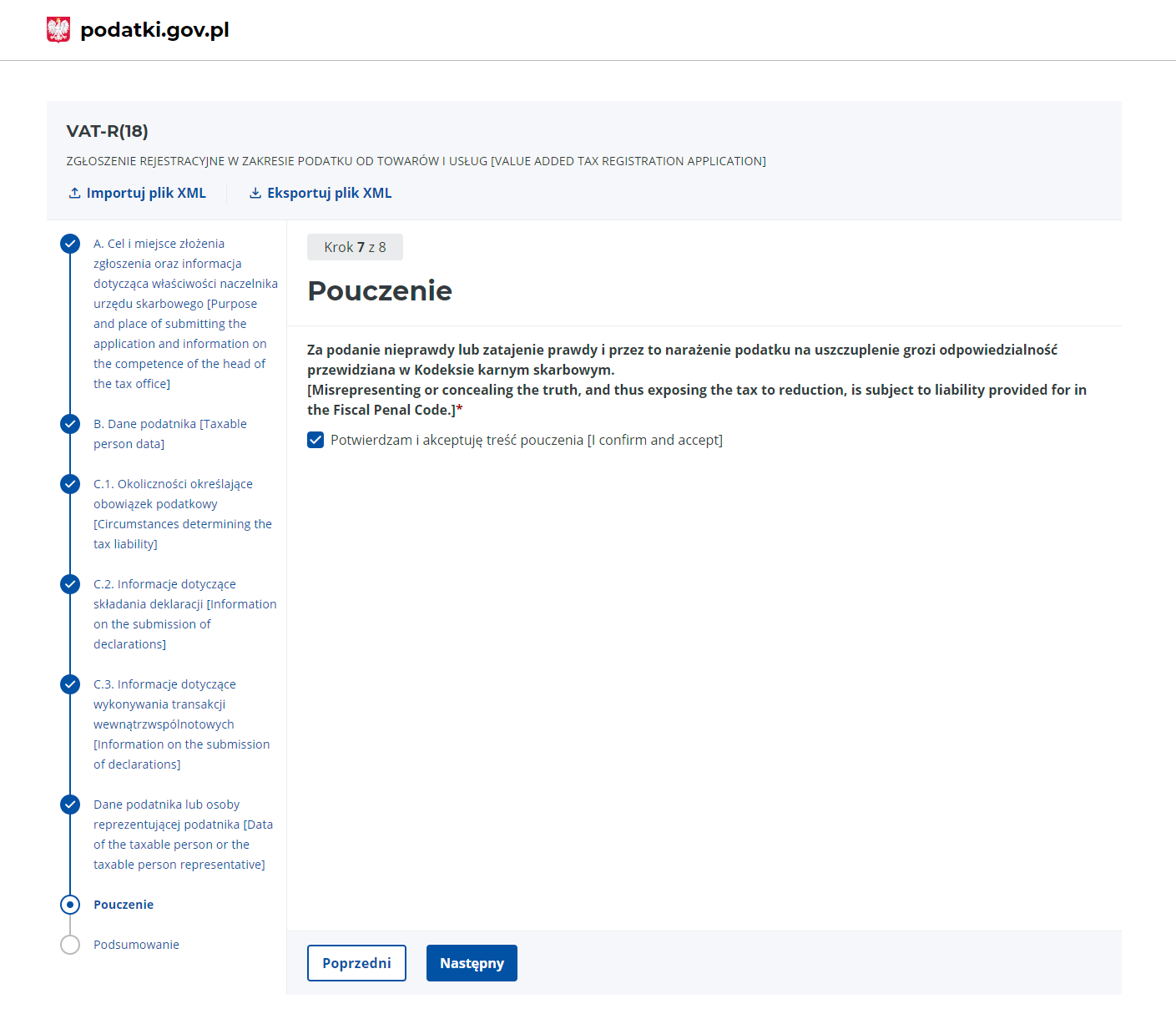

- Następnie należy zatwierdzić Pouczenie.

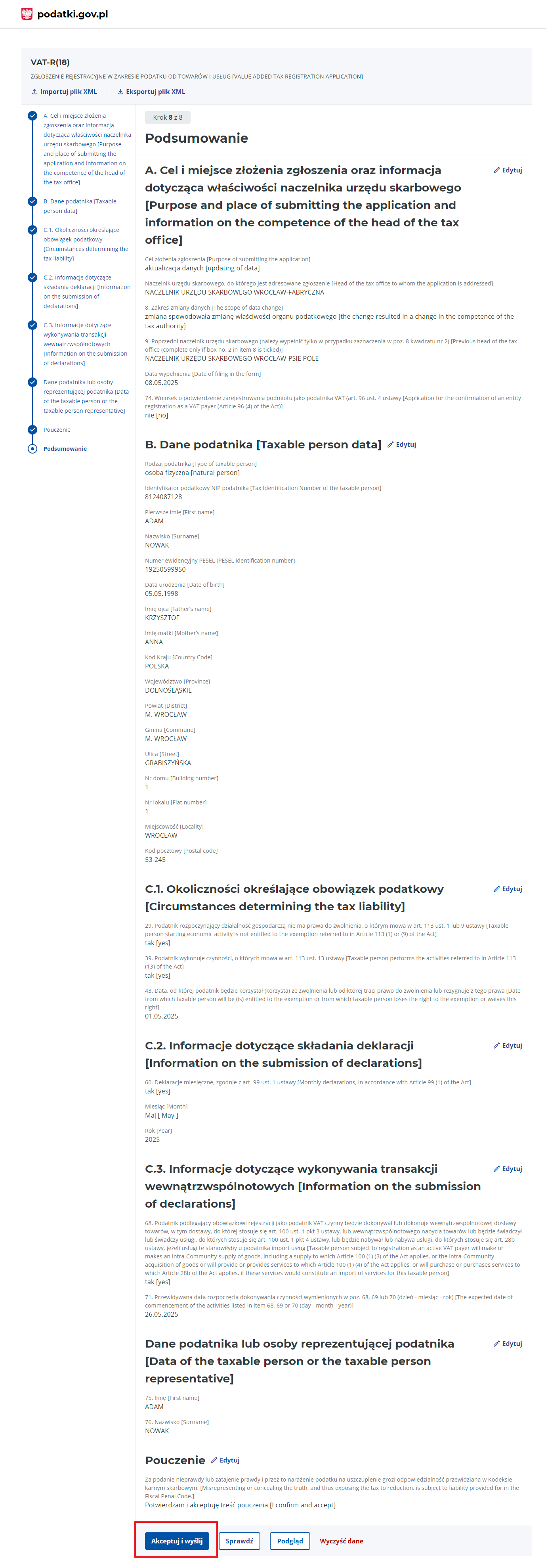

- W kolejnym kroku pokaże nam się podsumowanie z wypełnionymi danymi. Po sprawdzeniu poprawności dokument można zaakceptować oraz wysłać podpisując podpisem kwalifikowanym.

Wymagane pola do uzupełnienia w formularzu oznaczone są gwiazdką.

Pola, jakie należy uzupełnić:

Przy tym polu są do wyboru opcje rejestracja lub aktualizacja danych. Jeśli formularz jest składany pierwszy raz, zaznaczamy rejestracja, jeśli go składaliśmy, to zaznaczamy aktualizacja danych. Jeżeli przedsiębiorca w toku prowadzonej działalności był zarejestrowany do podatku VAT, potem zrezygnował z bycia płatnikiem VAT, to wtedy na druku oznacza opcję aktualizacja danych. Przedsiębiorca, który dopiero rozpoczął prowadzenie działalności, zawsze wybiera opcję rejestracja.

Z rozwijanej listy należy wybrać urząd skarbowy, pod kory podlegamy. Właściwość urzędu skarbowego dla osób fizycznych jest pod względem adresu zamieszkania, dla osób prawnych/spółek jest to adres siedziby firmy.

Pole wypełniają firmy, które swoją siedzibę posiadają poza Polską. W innym przypadku pole jest puste.

Pole związane jest z poprzednim. Jeśli siedziba firmy jest w Polsce, to pozostawiamy je puste.

W przypadku oznaczenia pola aktualizacja danych pokaże się w formularzu dodatkowe pytanie.

Do wyboru jest zmiana nie spowodowała zmiany właściwości organu podatkowego lub zmiana spowodowała zmianę właściwości organu podatkowego. Jeśli nasza aktualizacja formularza nie powoduje zmiany urzędu, to wybieramy pierwszą opcję. Jeśli dojdzie do zmiany adresu zamieszkania lub siedziby firmy i spowoduje to zmianę urzędu, należy zaznaczyć drugą opcję oraz wskazać poprzedni urząd skarbowy.

Data jest uzupełniona automatycznie przez portal jako bieżąca. Jest możliwość jej edycji.

Obowiązkowe jest pole Wniosek o potwierdzenie zarejestrowania podmiotu jako podatnika VAT (art. 96 ust. 4 ustawy). Wydanie potwierdzenia nie jest obowiązkowe. Za wydanie takiego potwierdzenia naczelnik urzędu skarbowego również pobiera opłatę w wysokości 170 zł. Obecnie większość przedsiębiorców nie korzysta z tej opcji z uwagi na obowiązujący ogólnokrajowy rejestr, gdzie każdy przedsiębiorca może sprawdzić, czy jest płatnikiem VAT.

Do wyboru mamy podatnik niebędący osobą fizyczną (czyli osoba prawna np. spółka) lub osoba fizyczna (np. jednoosobowa działalność gospodarcza).

Dane, jakie są uzupełniane przez osobę fizyczną:

Na poniższym zrzucie przedstawiam uzupełniony krok z przykładowymi danymi podatnika niebędącego osobą fizyczną.

Dane, jakie są uzupełniane przez osobę niebędącą osobą fizyczną:

a. Powody rejestracji do podatku VAT

Dotyczy tylko nowo założonych firm, które będą wykonywać usługi, lub dokonają dostaw obligujących ich do rejestracji do podatku VAT:

W przypadku obowiązkowej rejestracji do podatku VAT (musimy być płatnikiem VAT) konieczne jest zaznaczenie pól:

Jeśli nie możemy skorzystać ze zwolnienia ze względu na sprzedaż lub świadczone usługi.

Dotyczy firm nowo założonych jak i już funkcjonujących, które chcą dobrowolnie zarejestrować się do VAT (tj. nie musimy, ale chcemy być płatnikiem VAT):

Dotyczy firm już funkcjonujących, które przekroczyły limit i muszą się do podatku VAT zarejestrować.

Dotyczy firm już funkcjonujących, które w trakcie prowadzenia działalności zaczynają wykonywać usługi lub dokonywać dostaw, których sprzedaż powoduje konieczność rejestracji do podatku VAT:

Kolejno uzupełniamy:

Obowiązkowe pole, w którym wpisujemy datę, od której nie mamy prawa do zwolnienia. Powinna to być data co najmniej dzień po dacie wypełniania formularza.

Dla przykładu zakładając działalność 15/09/2024 i składając formularz w tym samym dniu, jako datę rejestracji podajemy 16/09/2024.

Kolejna część (pola 44-57) jest opcjonalna i zaznaczamy ją tylko wtedy, kiedy nas dotyczą.

Pole to dotyczy zwolnionych przedmiotowo z VAT usług finansowych. Podatnik może na okres co najmniej 2-letni skorzystać z usług finansowych lub do zwolnienia powrócić. Więcej na ten temat można znaleźć w naszej publikacji.

Jest to tak zwana metoda kasowa.W uproszczeniu polega ona na tym, że przedsiębiorca opłaci VAT z wystawionej faktury dopiero po otrzymaniu od kontrahenta należności. Odliczenia VAT z faktury zakupowej również będzie można dokonać po jej opłaceniu. Metoda ma również ograniczenia i wyjątki od reguły, które opisaliśmy tutaj.

Rozliczenie kwartalne mogą wybrać mali podatnicy podatku VAT prowadzący działalność przez okres dłuższy niż 12 miesięcy. W omawianym przykładzie jeśli mamy do czynienia z pierwszą rejestracją do VAT nie można skorzystać z rozliczenia kwartalnego.

Szczególne procedury dotyczą tylko wybranych działalności takich jak: usługi taksówkarskie, transakcji dotyczącej złota inwestycyjnego. Pole to dotyczy ograniczonej grupy przedsiębiorców.

Rejestrując się do vatu przez co najmniej rok należy rozliczać się miesięcznie stąd też wybieramy pole 60. Deklaracje miesięczne, zgodnie z art. 99 ust. 1 ustawy oraz podajemy miesiąc i rok, za jaki złożymy pierwszą deklarację JPKV7.

Rejestrując się do Vatu jednocześnie można dokonać rejestracji do VAT-UE.

Uwaga! Jeśli przedsiębiorca będzie nabywał usługi od firm zagranicznych np. Google, Apple, Facebook, Adobe, Microsoft itp. Rejestracja do VAT-UE jest obowiązkowa.

Chcąc dokonać takiego zgłoszenia, należy zaznaczyć pole 68. Podatnik podlegający obowiązkowi rejestracji jako podatnik VAT czynny będzie dokonywał lub dokonuje wewnątrzwspólnotowej dostawy towarów, w tym dostawy, do której stosuje się art. 100 ust. 1 pkt 3 ustawy, lub wewnątrzwspólnotowego nabycia towarów lub będzie świadczył lub świadczy usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy, lub będzie nabywał lub nabywa usługi, do których stosuje się art. 28b ustawy, jeżeli usługi te stanowiłyby u podatnika import usług oraz podać przewidywaną przyszłą datę dokonywania czynności wewnątrzwspólnotowych. Wskazujemy datę co najmniej dzień po dacie wypełnienia formularza np. data wypełnienia 10/08, data rejestracji 11/08.

Jeśli podatnik nie chce dokonać rejestracji do VAT- UE może dokonać jej później aktualizując formularz VAT-R.

Autor: Małgorzata Łuczyńska – ifirma.pl

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Aktualizacja działalności (CEIDG-1 / VAT-R)

- Obowiązkowa i dobrowolna rejestracja do podatku VAT-wysyłka VAT-R online

- Aktualizacja VAT-R w sytuacji zmiany właściwości miejscowej urzędu skarbowego osoby fizycznej

- Formularz VAT-R- zmiana sposobu rozliczania w podatku VAT z miesięcznego na kwartalny

- Deklaracja VAT-R – rejestracja do VAT-UE osoby fizycznej prowadzącej jednoosobową działalność gospodarczą

- Formularz VAT-R- zmiana sposobu rozliczania w podatku VAT z kwartalnego na miesięczny

Najnowsze w kategorii:

Aktualizacja działalności (CEIDG-1 / VAT-R)

- Wniosek CEIDG-1 – aktualizacja danych

- Obowiązkowa i dobrowolna rejestracja do podatku VAT-wysyłka VAT-R online

- Wnioski CEIDG_1, VAT-R oraz ZUS ZZA, ZUA a Konto Przedsiębiorcy na biznes.gov.pl

- Formularz VAT-R- zmiana sposobu rozliczania w podatku VAT z miesięcznego na kwartalny

- Formularz VAT-R- zmiana sposobu rozliczania w podatku VAT z kwartalnego na miesięczny