Rozliczając podatek dochodowy za poprzedni rok, podatnicy mają prawo do skorzystania z różnych ulg, które pomniejszają ich zobowiązanie względem fiskusa. Jedną z możliwości jest odliczenie od dochodu darowizny na cele kultu religijnego. Jakie są warunki skorzystania z ulgi z tytułu darowizny na cele kościelne i jaka jest maksymalna kwota odliczenia?

1. Darowizna na cele kultu religijnego – co to znaczy?

W przepisach prawa nie znajdziemy informacji na temat tego, co należy rozumieć pod pojęciem kultu religijnego. W powszechnym rozumieniu, pod pojęciem tym rozumie się ogół obrzędów religijnych, całokształt czynności religijnych. W związku z powyższym, by możliwe było skorzystanie z ulgi z tytułu darowizny na cele kultu religijnego, wystarczające jest przeznaczenie środków pieniężnych na realizację tzw. zewnętrznych aspektów życia religijnego.

Zgodnie ze stanowiskiem organów podatkowych za darowizny takie uznaje się m.in. darowizny na budowę lub remont kościoła, jego wyposażenie, zakup przedmiotów liturgicznych, ale także wszelkie datki na rzecz związków religijnych oraz kościelnych osób prawnych oraz np. na rzecz Radia Maryja.

2. Kiedy możliwe jest skorzystanie z ulgi z tytułu darowizny na cele kultu religijnego?

Aby było możliwe skorzystanie z ulgi z tytułu darowizny na cele kultu religijnego, konieczne jest udokumentowanie wysokości darowizny za pomocą dowodu wpłaty na rachunek bankowy obdarowanego, a jeżeli darowizna miała inny charakter, wówczas konieczne jest posiadanie dokumentu, z którego wynika jej wartość. Ważne, by na dokumencie takim został jasno wskazany cel darowizny, z podkreśleniem jej związku z kultem religijnym.

Ważne!

Jeżeli przedmiotem darowizny są towary opodatkowane VAT, wówczas za kwotę darowizny uważa się wartość towaru wraz z podatkiem od towarów i usług.

Jeżeli przedmiotem darowizny są towary opodatkowane VAT, wówczas za kwotę darowizny uważa się wartość towaru wraz z podatkiem od towarów i usług.

3. Ulga z tytułu darowizny na cele kultu religijnego – kwota odliczenia

Co ważne, w składanych zeznaniach podatkowych możemy odliczyć łącznie maksymalnie 6% dochodu. Oznacza to, że jeżeli podatnik poza ulgą z tytułu darowizny na cele kultu religijnego korzysta także np. z ulgi dla krwiodawców lub ulgi z tytułu darowizny na cele pożytku publicznego, wówczas łącznie kwota odliczenia z tytułu obu ulg nie może przekroczyć wspomnianego limitu.

4. Ulga z tytułu darowizny na cele kultu religijnego – jak wykazać w deklaracji?

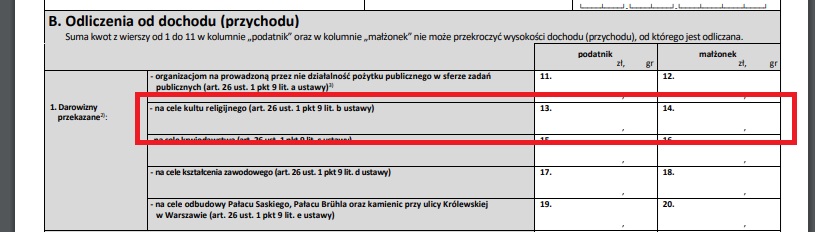

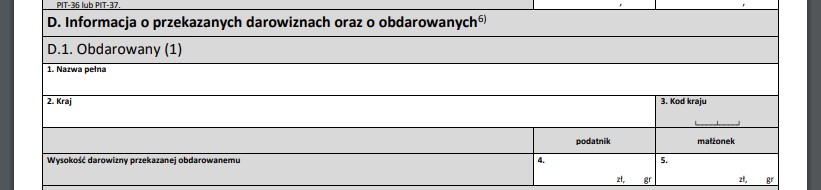

Dane dotyczące ulgi należy wpisać w części B (tu podajemy kwotę nieprzekraczającą 6% dochodów z danego roku lub odpowiednio 6% przychodu wykazywanego w zeznaniu PIT-28) oraz D załącznika PIT/O(30) (załącznik do PIT-28, PIT-36, PIT-37), podając dane identyfikacyjne oraz adres obdarowanego:

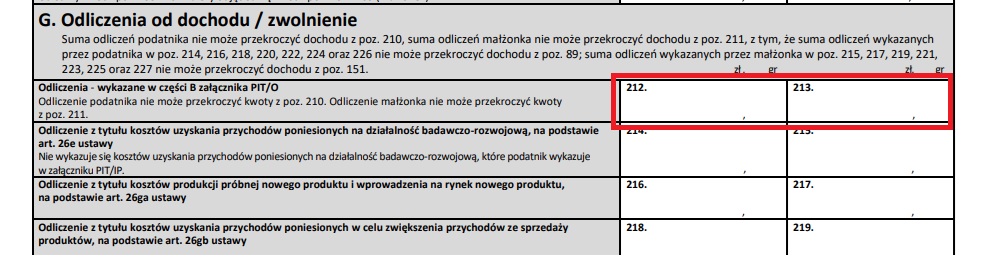

Kwota ulgi powinna pojawić się także w samej deklaracji rocznej (PIT-36(29)), w części dotyczącej odliczeń od dochodu:

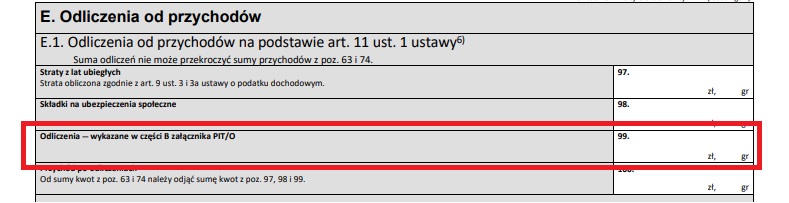

W przypadku przedsiębiorców rozliczających się ryczałtem ewidencjonowanym kwotę darowizny wykazaną w załączniku PIT/O należy przenieść do części Odliczania od przychodów (pole nr 99 w deklaracji PIT-28(27)).

Sprawdź, jak rozliczyć darowiznę w ramach działalności gospodarczej!

Autor: Ewa Kozak, Katarzyna Kisiel – IFIRMA

Wszystkie zamieszczone treści mają charakter informacyjny i edukacyjny. Żadna treść nie stanowi wykładni prawa, opinii prawnej czy podatkowej. Instrukcje w głównej mierze skupiają się na podstawowych przypadkach i nie rozpatrują wszystkich potencjalnych możliwości.

Jeśli informacji jakich szukasz nie znalazłeś w naszej bazie wiedzy - zadzwoń do nas 71 769 55 15 lub porozmawiaj z konsultantem na czacie . Możesz też napisać maila na bok@ifirma.pl. BOK jest czynne od poniedziałku do piątku w godz. 9:00 – 20:00.

Popularne w kategorii:

Zakończenie roku i zeznanie roczne

Najnowsze w kategorii:

Zakończenie roku i zeznanie roczne