1. Ogólne informacje

W instrukcji został rozpatrzony przypadek, kiedy przedsiębiorca prowadzący jednoosobową działalność gospodarczą:

- nie jest zatrudniony na podstawie “Umowy o pracę” z wynagrodzeniem co najmniej minimalnym,

- nie ma prawa do renty lub emerytury,

- nie opłaca składek ZUS z innej działalności gospodarczej,

Dla wyżej podanego przypadku przedsiębiorca jest zobowiązany do odprowadzania do ZUS następujących składek zgodnie z planem opłacenia składek ZUS pod jaki podlega:

- ubezpieczenia społecznego (emerytalne, rentowe, wypadkowe),

- ubezpieczenia zdrowotnego,

- składki na Fundusz Pracy (zwolnienie z tej składki na miejsce kiedy przedsiębiorca opłaca składki według Dużego ZUS ale ukończył określony wiek 55 rok życia ( kobiety ) 60 rok życia ( mężczyźni). W przypadku przedsiębiorcy będącego na Małym ZUS-ie , którego podstawa na ubezpieczenie społeczne jest mniejsza niż ustawowe wynagrodzenie minimalne obowiązujące w danym roku oraz przedsiębiorcy korzystającego z ulgi preferencyjny ZUS).

Oprócz tego, może opłacać dobrowolne ubezpieczenie chorobowe, jednakże prawo do zasiłku chorobowego przysługuje dopiero po nieprzerwanym opłacaniu składki przez 90 dni (bez dnia spóźnienia).

Jeżeli któryś z wymienionych wyżej warunków (umowa o pracę na co najmniej minimalne ustawowe wynagrodzenie, które od 1 lipca 2024 wynosi 4 300 zł brutto) jest spełniony, to przedsiębiorca opłaca tylko składkę na ubezpieczenie zdrowotne.

2. Księgowanie składek przedsiębiorcy

Wysokość składek ZUS za przedsiębiorcę jest uzależniona od kodu tytułu ubezpieczenia pod jaki podlega. Występują następujące plany:

- Ulga na start, kod tytułu ubezpieczenia 05 40,

- Preferencyjny ZUS, kod tytułu ubezpieczenia 05 70,

- Mały ZUS ,kod tytułu ubezpieczenia 05 90,

- Duży ZUS, kod tytułu ubezpieczenia 05 10.

Od stycznia 2022 r. wysokość składki na ubezpieczenie zdrowotne jest uzależniona od wybranej formy opodatkowania.

a. Księgowanie składek przedsiębiorcy rozliczającego się na zasadach podatku zryczałtowanego PIT-28

Parametry konieczne do poprawnego generowania deklaracji ZUS DRA należy wprowadzić przez zakładkę Konfiguracja ➡ Deklaracje ➡ ZUS DRA, w polach określających dane dla deklaracji ZUS DRA zaznacza się właściwe opcje.

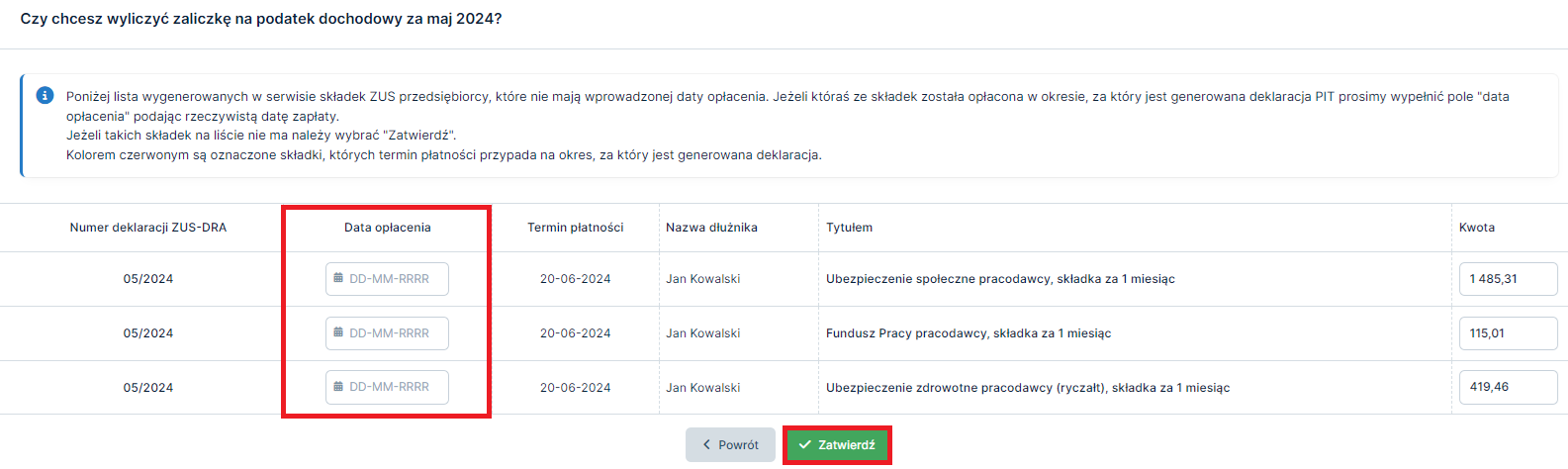

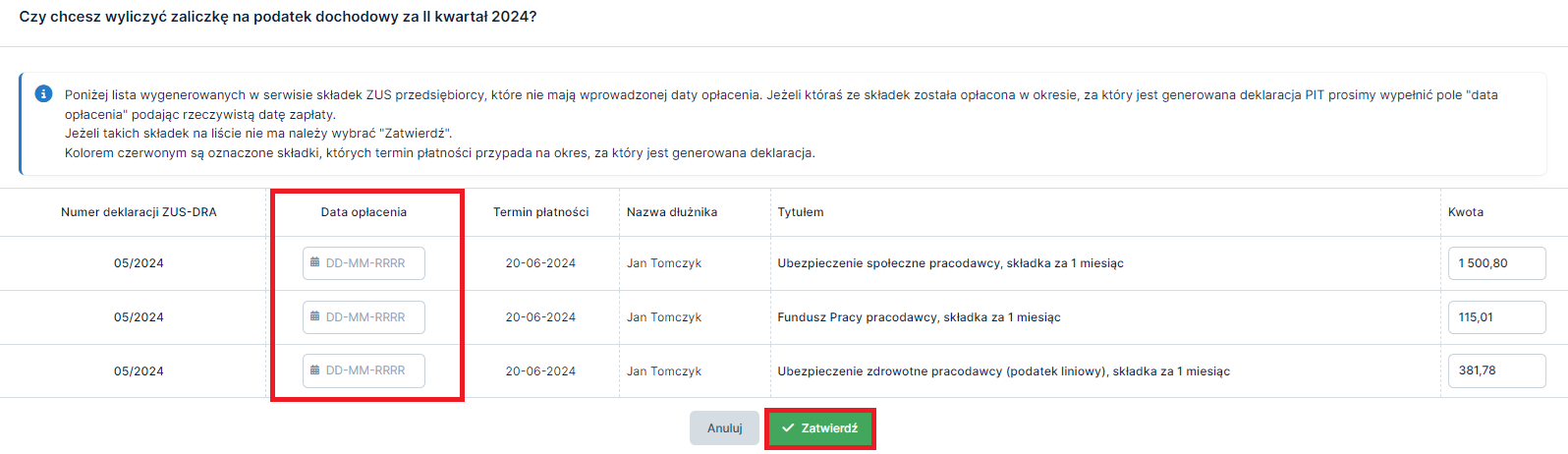

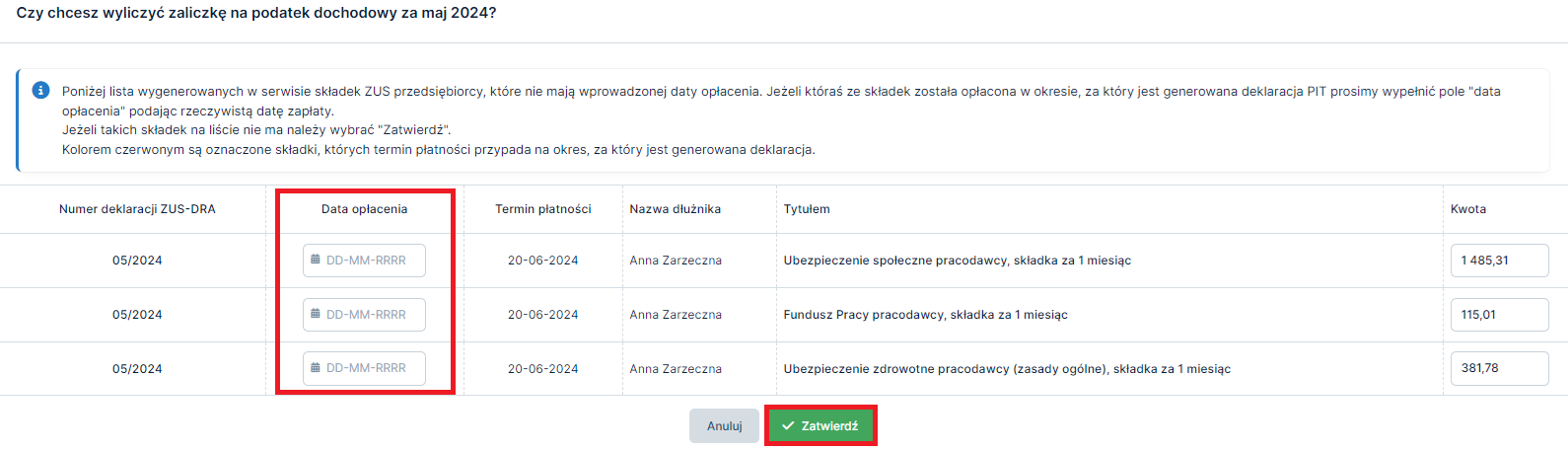

Wraz z deklaracją ZUS DRA serwis generuje odpowiednie “Zobowiązania do ZUS” (Zobowiązania ➡ Składki ZUS w miesiącu kolejnym po miesiącu, dla którego była generowana deklaracja). Ustawowy termin opłacania składek dla przedsiębiorców przypada na 20. dzień kolejnego miesiąca.

Ponieważ składki na ZUS mogą zostać zaksięgowane tylko wówczas, gdy zostały rzeczywiście opłacone, serwis wymaga od Użytkownika potwierdzenia opłacenia składki.

Datę opłacenia należy wprowadzić za pomocą zakładki Zobowiązania ➡ Składki ZUS.

Ważne!

Jeżeli podczas generowania PIT-28 w zakładce Deklaracje➡Deklaracje pojawi się informacja o nieopłaconych składkach jest zalecane powrócenie do zakładki Zobowiązania➡Składki ZUS aby uzupełnić datę opłacenia bądź uzupełnienie daty bezpośrednio w generowanym PIT-28 w kolumnie Data opłacenia.

Każda ze składek jest inaczej księgowana. System domyślnie księguje składki w następujący sposób:

- składka na Fundusz Pracy jest dla przedsiębiorcy kosztem, natomiast z uwagi na to, że przedsiębiorca rozliczający z podatku zryczałtowanego nie księguje kosztów ta ta składa nie wpływa na jego księgowanie. Data zapłaty tej składki jest wpisana jedynie informacyjnie,

- składka na ubezpieczenie społeczne pomniejsza przychód do opodatkowania i jest wykazywana w generowanej deklaracji PIT-28 za miesiąc/kwartał, w którym została opłacona (czyli jeżeli przedsiębiorca opłaca składki terminowo, to np. składka za styczeń wygenerowana wraz ze styczniową deklaracją ZUS DRA opłacona jest 20 lutego i pomniejsza przychód w deklaracji PIT-28 za luty),

- składka na ubezpieczenie zdrowotne jest ujmowana w PIT-28. Przedsiębiorca zyskał prawo obniżenia przychodu o 50 % zapłaconej zapłaconej składki na ubezpieczenie zdrowotne.

Ważne!

Zgodnie ze zmianą przepisów od 1 lipca 2022 r. przedsiębiorcy rozliczający się na zasadach podatku zryczałtowanego PIT-28 mają możliwość pomniejszyć przychody o 50% zapłaconej składki na ubezpieczenie zdrowotne. Jeśli przedsiębiorca opłaca składki również za osobę współpracującą, to wysokość odliczenia składki zdrowotne za osobę współpracującą także jest ograniczona w 50%.

Księgowanie składek osoby współpracującej w przypadku kiedy przedsiębiorca rozlicza się na zasadach podatku zryczałtowanego.

Zatrudnienie osoby współpracującej czy to w oparciu o umowę o pracę czy jako bezpłatna pomoc przy prowadzeniu działalności nie może zostać objęte ulgą na start, ZUS-em Preferencyjnym czy Małym ZUS-em, nawet jeżeli sam zatrudniający przedsiębiorca korzysta z tych opcji. Jeśli współpraca to jedyny tytuł ubezpieczenia to należy opłacać składki na ubezpieczenie społeczne oraz składkę na Fundusz Pracy w ramach tzw. Dużego ZUS-u.

Każda ze składek jest inaczej księgowana. System domyślnie księguje składki w następujący sposób:

• składka na Fundusz Pracy współpracownika jest dla przedsiębiorcy kosztem, natomiast z uwagi na to, że przedsiębiorca rozliczający z podatku zryczałtowanego nie księguje kosztów ta ta składa nie wpływa na jego księgowanie.

• składka na ubezpieczenie społeczne współpracownika pomniejsza przychód do opodatkowania i jest wykazywana w generowanej deklaracji PIT-28 za miesiąc, w którym została opłacona (jeżeli przedsiębiorca opłaca składki terminowo, to np. składka za styczeń wygenerowana wraz ze styczniową deklaracją ZUS DRA opłacona do 20 lutego i pomniejsza przychód w deklaracji PIT-28 za luty).

• składka na ubezpieczenie zdrowotne jest ujmowana w PIT-28. Składka na ubezpieczenie zdrowotne współpracownika obniża przychód o 50 % zapłaconej składki na ubezpieczenie zdrowotne.

b. Księgowanie składek przedsiębiorcy rozliczającego się według zasad podatku liniowego PIT-5L

Parametry konieczne do poprawnego generowania deklaracji ZUS DRA należy wprowadzić przez zakładkę Konfiguracja ➡ ZUS po prawej stronie Deklaracje ZUS DRA, w polach określających dane dla deklaracji ZUS DRA należy zaznaczyć właściwe opcje.

Wraz z deklaracją ZUS DRA serwis generuje odpowiednie “Zobowiązania do ZUS” (Zobowiązania ➡ Składki ZUS w miesiącu kolejnym po miesiącu, dla którego była generowana deklaracja).

Ustawowy termin opłacania składek dla przedsiębiorców przypada na 20. dzień kolejnego miesiąca.

Ponieważ składki na ZUS mogą zostać zaksięgowane tylko wówczas, gdy zostały rzeczywiście opłacone, serwis wymaga od Użytkownika potwierdzenia opłacenia składki.

Datę opłacenia należy wprowadzić za pomocą zakładki Zobowiązania ➡ Składki ZUS.

Ważne!

Jeżeli podczas generowania PIT-5L w zakładce Deklaracje ➡ Deklaracje pojawi się informacja o nieopłaconych składkach jest zalecane powrócenie do zakładki Zobowiązania ➡ Składki ZUS aby uzupełnić datę opłacenia bądź uzupełnienie daty bezpośrednio w generowanym PIT-5L w kolumnie Data opłacenia.

Każda ze składek jest inaczej księgowana. System domyślnie księguje składki w następujący sposób:

- składka na Fundusz Pracy jest księgowana w Podatkowej Księdze Przychodów i Rozchodów w kolumnie Pozostałe wydatki,

- składka na ubezpieczenie społeczne pomniejsza dochód do opodatkowania i jest wykazywana w generowanej deklaracji PIT-5/PIT-5L za miesiąc, w którym została opłacona ( jeżeli przedsiębiorca opłaca składki terminowo, to np. składka za styczeń wygenerowana wraz ze styczniową deklaracją ZUS DRA opłacona do 20 lutego pomniejsza dochód w deklaracji PIT-5 za luty). W deklaracji PIT-5 składki z kolejnych miesięcy w ciągu roku są sumowane. Możliwe jest zaliczenie składek na ubezpieczenie społeczne jako koszt,

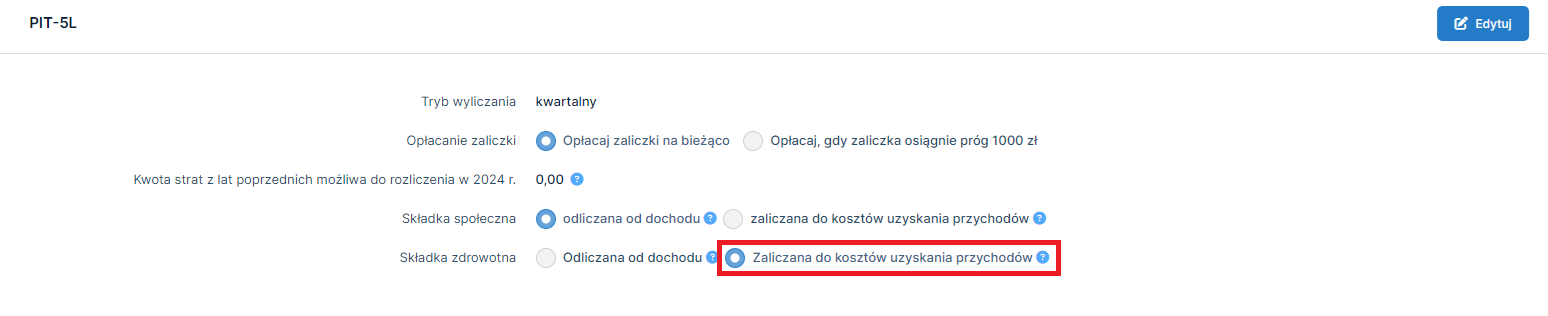

- składka na ubezpieczenie zdrowotne pomniejsza dochód do opodatkowania lub jest ujmowana jako koszt do wysokości limitu w skali roku.

Ważne!

Zgodnie ze zmianą przepisów od 1 lipca 2022 r. przedsiębiorcy rozliczający się na zasadach podatku liniowego PIT-5L mają możliwość zaliczenia w koszty zapłaconej od początku roku składki na ubezpieczenie zdrowotne do wysokości rocznego limitu. Limit ten jest podany w skali roku. U Użytkowników, którzy konto w systemie ifirma.pl założyli 4 sierpnia 2022 r.( data wdrożenia w systemie funkcji zaliczania w koszty składki zdrowotnej ) i w okresach późniejszych serwis domyślnie zaznacza opcję zaliczenia składek na ubezpieczenie zdrowotne do kosztów uzyskania przychodu. Z kolei Użytkownicy mający konta założone przed 4 sierpnia 2022 r. domyślnie na swoich kontach mają zaznaczoną opcję odliczania składki na ubezpieczenie zdrowotne od dochodu, opcję tę można zmienić poprzez zakładkę Konfiguracja ➡ PIT w części PIT-5L zaznaczając wariant zaliczana do kosztów uzyskania przychodów.

Księgowanie składek osoby współpracującej w przypadku kiedy przedsiębiorca rozlicza się na zasadach liniowego PIT-5L

Zatrudnienie osoby współpracującej czy to w oparciu o umowę o pracę czy jako bezpłatna pomoc przy prowadzeniu działalności nie może zostać objęte ulgą na start, ZUS-em Preferencyjnym czy Małym ZUS-em, nawet jeżeli sam zatrudniający przedsiębiorca korzysta z tych opcji. Jeśli współpraca to jedyny tytuł ubezpieczenia to należy opłacać składki na ubezpieczenie społeczne oraz składkę na Fundusz Pracy w ramach tzw. Dużego ZUS-u.

Każda ze składek jest inaczej księgowana. System domyślnie księguje składki w następujący sposób:

- składka na Fundusz Pracy współpracownika jest księgowana w Podatkowej Księdze Przychodów i Rozchodów w kolumnie Pozostałe wydatki,

- składka na ubezpieczenie społeczne współpracownika pomniejsza dochód do opodatkowania i jest wykazywana w generowanej deklaracji PIT-5/PIT-5L za miesiąc, w którym została opłacona (jeżeli przedsiębiorca opłaca składki terminowo, to np. składka za styczeń wygenerowana wraz ze styczniową deklaracją ZUS DRA opłacona do 20 lutego pomniejsza dochód w deklaracji PIT-5 za luty). W deklaracji PIT-5 składki z kolejnych miesięcy w ciągu roku są sumowane. Możliwe jest zaliczenie składek na ubezpieczenie społeczne współpracownika jako koszt,

- składka na ubezpieczenie zdrowotne współpracownika pomniejsza dochód do opodatkowania lub jest ujmowana jako koszt do wysokości rocznego limitu. Wskazany limit dotyczy zarówno przedsiębiorcy jak i współpracownika.

c. Księgowanie składek przedsiębiorcy rozliczającego się na zasadach ogólnego- podatek według skali podatkowej PIT-5

Parametry konieczne do poprawnego generowania deklaracji ZUS DRA należy wprowadzić przez zakładkę Konfiguracja ➡ ZUS po prawej stronie Deklaracje ZUS DRA, w polach określających dane dla deklaracji ZUS DRA należy zaznaczyć właściwe opcje.

Wraz z deklaracją ZUS DRA serwis generuje odpowiednie “Zobowiązania do ZUS” (Zobowiązania ➡ Składki ZUS w miesiącu kolejnym po miesiącu, dla którego była generowana deklaracja).

Ustawowy termin opłacania składek dla przedsiębiorców przypada na 20. dzień kolejnego miesiąca.

Ponieważ składki na ZUS mogą zostać zaksięgowane tylko wówczas, gdy zostały rzeczywiście opłacone, serwis wymaga od Użytkownika potwierdzenia opłacenia składki.

Datę opłacenia należy wprowadzić za pomocą zakładki Zobowiązania ➡ Składki ZUS.

Ważne!

Jeżeli podczas generowania PIT-5 w zakładce Deklaracje ➡ Deklaracje pojawi się informacja o nieopłaconych składkach jest zalecane powrócenie do zakładki Zobowiązania ➡ Składki ZUS aby uzupełnić datę opłacenia bądź uzupełnienie daty bezpośrednio w generowanym PIT-5 w kolumnie Data opłacenia.

Każda ze składek jest inaczej księgowana. System domyślnie księguje składki w następujący sposób:

- składka na Fundusz Pracy jest księgowana w Podatkowej Księdze Przychodów i Rozchodów w kolumnie Pozostałe wydatki,

- składka na ubezpieczenie społeczne pomniejsza dochód do opodatkowania i jest wykazywana w generowanej deklaracji PIT-5 za miesiąc, w którym została opłacona ( jeżeli przedsiębiorca opłaca składki terminowo, to np. składka za styczeń wygenerowana wraz ze styczniową deklaracją ZUS DRA opłacona do 20 lutego pomniejsza dochód w deklaracji PIT-5 za luty). W deklaracji PIT-5 składki z kolejnych miesięcy w ciągu roku są sumowane. Możliwe jest zaliczenie składek na ubezpieczenie społeczne jako koszt,

- składka na ubezpieczenie zdrowotne od 1 stycznia 2022 r. nie jest ujmowana w PIT-5. W praktyce oznacza to, że składka jest płacona ale nie jest ujmowana w działalności gospodarczej.

Ważne!

Zmiany, które weszły w życie od 1 lipca 2022 r. dotyczące możliwości odliczenia zapłaconej składki na ubezpieczenie zdrowotne nie dotyczą przedsiębiorców rozliczających się na zasadach podatku według skali podatkowej PIT-5.

Księgowanie składek osoby współpracującej w przypadku kiedy przedsiębiorca rozlicza się na zasadach ogólnego, według skali podatkowej PIT-5

Zatrudnienie osoby współpracującej czy to w oparciu o umowę o pracę czy jako bezpłatna pomoc przy prowadzeniu działalności nie może zostać objęte ulgą na start, ZUS-em Preferencyjnym czy Małym ZUS-em, nawet jeżeli sam zatrudniający przedsiębiorca korzysta z tych opcji. Jeśli współpraca to jedyny tytuł ubezpieczenia to należy opłacać składki na ubezpieczenie społeczne oraz składkę na Fundusz Pracy w ramach tzw. Dużego ZUS-u.

Każda ze składek jest inaczej księgowana. System domyślnie księguje składki w następujący sposób:

- składka na Fundusz Pracy współpracownika jest księgowana w Podatkowej Księdze Przychodów i Rozchodów w kolumnie Pozostałe wydatki,

- składka na ubezpieczenie społeczne współpracownika pomniejsza dochód do opodatkowania i jest wykazywana w generowanej deklaracji PIT-5 za miesiąc, w którym została opłacona (jeżeli przedsiębiorca opłaca składki terminowo, to np. składka za styczeń wygenerowana wraz ze styczniową deklaracją ZUS DRA opłacona do 20 lutego pomniejsza dochód w deklaracji PIT-5 za luty). W deklaracji PIT-5 składki z kolejnych miesięcy w ciągu roku są sumowane. Możliwe jest zaliczenie składek na ubezpieczenie społeczne współpracownika jako koszt,

- składka na ubezpieczenie zdrowotne współpracownika od 1 stycznia 2022 r. nie jest ujmowana w PIT-5. W praktyce oznacza to, że składka jest płacona ale nie jest ujmowana w działalności gospodarczej.

3. Księgowanie składki wynikającej z deklaracji ZUS DRA niewygenerowanej w serwisie

Jest to funkcja przeznaczona dla osób, które rozpoczęły księgowanie w serwisie, a wcześniej już prowadziły działalność gospodarczą. Wówczas w pierwszym miesiącu księgowania np. w marcu 2024 należy zaksięgować składkę lutowa, której termin opłacenia przypadał na 20 marca (pod warunkiem, że składka została zapłacona). Ponieważ w serwisie nie była generowana deklaracja ZUS DRA za luty 2024 r., to nie zostały wygenerowane do niej zobowiązanie.

W pierwszym kroku należy ustawić się w pierwszym miesiącu pracy z systemem i przejść do zakładki Zobowiązania ➡ Składki ZUS. U góry strony wybrać ikonę + dodaj składkę ZUS.

Autor: Monika Olejniczak – ifirma.pl