Poniższa instrukcja dotyczy zarówno rozliczających się w oparciu o Podatkową Księgę Przychodów i Rozchodów (KPIR) oraz Ewidencję przychodów. Każdy przedsiębiorca bez względu na to jak rozlicza się w podatku dochodowym ma obowiązek wykazania i naliczenia podatku VAT od WNT według stawki VAT jaką ta usługa opodatkowana jest w Polsce.

Przedsiębiorca rozliczający się w oparciu o KPIR rozlicza koszty nabycia usługi oraz różnice kursowe od zakupu w KPIR. Przedsiębiorca na ryczałcie nie rozlicza kosztów oraz różnic kursowych od wydatków.

Powyższe oznacza, iż koszt nabycia jak i ewentualna zapłata w walucie za usługę wpływają na rozliczenie podatku dochodowego u rozliczającego się w oparciu o KPIR, nie wpływają jednak na rozliczenie podatku zryczałtowanego.

1. Wewnątrzwspólnotowe nabycie towarów a rozliczenie podatkowe

a. Definicja WNT

Zgodnie z art. 9 ust. 1 ustawy o podatku od towarów i usług (VAT): “Przez wewnątrzwspólnotowe nabycie towarów, rozumie się nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz.”

WNT ma miejsce jeśli:

- nabywcą jest:

- podatnik polskiego podatku VAT (o którym mowa w art. 15 ustawy) lub podatnik podatku od wartości dodanej (podatnik unijny) a nabywane towary mają służyć jego działalności gospodarczej,

- osoba prawna niebędąca podatnikiem.

- dokonującym dostaw jest podatnikiem podatku VAT lub podatku od wartości dodanej.

- towary są nabywane za wynagrodzeniem,

- towary w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz.

Sytuacje kiedy zakupu mimo spełnienia powyższych warunków nie kwalifikujemy jako WNT wskazuje art. 10 ustawy o VAT. Najważniejsze z wyłączeń dotyczą:

- zakupów dokonywanych przez podatników korzystających ze zwolnienia z VAT lub rolników ryczałtowych,

- zakupu opodatkowanego przez sprzedawcę w systemie VAT marża,

- dostaw towarów wraz z montażem.

Obowiązek rozliczenia nabycia jako WNT, w przypadku kiedy nabywcą jest podmiot zwolniony z VAT lub rolnik ryczałtowy będzie miało miejsce:

- jeśli całkowita wartość wewnątrzwspólnotowych nabyć towarów na terytorium kraju przekroczyła w bieżącym lub poprzednim roku kwoty 50 tys. zł,

- jeśli podatnik dobrowolnie wybierze opodatkowanie wewnątrzwspólnotowych nabyć towarów. Dokonany wybór obowiązuje nabywcę przez dwa kolejne lata licząc od dnia dokonania WNT, dla którego dokonano wyboru. Podatnik po upływie tego okresu może zgłosić rezygnację z dokonanego wyboru.

Warto dodać, iż obowiązek rozliczenia nabycia jako WNT będzie miał miejsce zawsze w przypadku nabycia wyrobów akcyzowych lub nowych środków transportu.

Powyższe informacje pomijają kwestie przemieszczania towarów własnych i związanego z tym obowiązku rozliczenia WNT.

Zamiar dokonywania zakupów towarów na terenie Unii Europejskiej zobowiązuje krajowego podatnika do rejestracji w zakresie VAT-UE.

Czynny podatnik podatku VAT ma taki obowiązek przed dniem dokonania pierwszego wewnątrzwspólnotowego nabycia towarów.

Z kolei podatnik korzystający ze zwolnienia z VAT dokonuje rejestracji do VAT-UE w zakresie dokonywania nabyć towarów rozliczanych w ramach WNT, w przypadku:

- dobrowolnego podjęcia decyzji o rozliczeniu WNT,

- przekroczenia wspomnianego wyżej limitu dokonanych nabyć.

Podatnik korzystający ze zwolnienia z VAT w związku z rejestracją składa deklaracje VAT-8. Deklaracje te składa do 25-ego dnia miesiąca za miesiąc poprzedni, nawet jeśli są one zerowe.

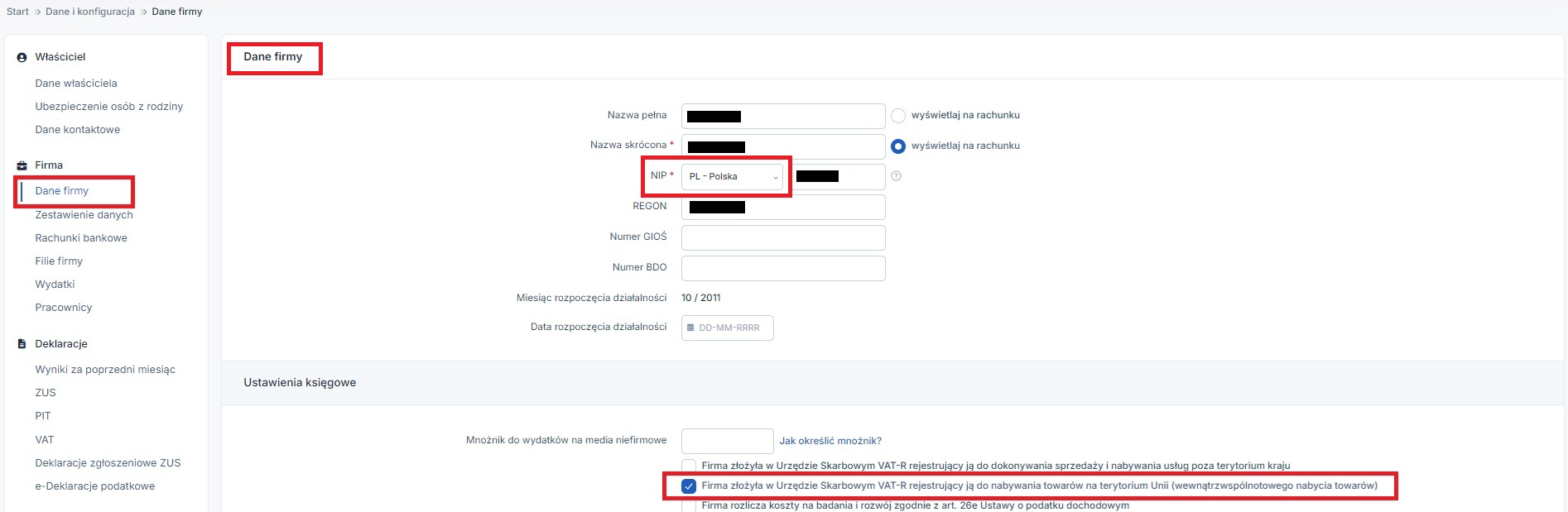

Użytkownik zaznacza fakt rejestracji do VAT-UE w serwisie w zakładce Login ➡ Konfiguracja ➡ Dane firmy w części Ustawienia księgowe.

Czynny podatnik podatku VAT oznacza pole Firma została zarejestrowana jako podatnik VAT na terenie Unii Europejskiej.

Użytkownik korzystający ze zwolnienia z VAT we wskazanej części oznacza pole Firma złożyła w Urzędzie Skarbowym VAT-R rejestrujący ją do nabywania towarów na terytorium Unii (wewnątrzwspólnotowego nabycia towarów).

Poniżej widok ustawień na koncie Użytkownika zwolnionego z VAT.

Na obu rodzajach kont dodatkowo przy numerze NIP należ wybrać prefiks PL.

b. Data powstania obowiązku podatkowego

Obowiązek podatkowy to data, w której transakcja ma zostać wykazana w ewidencjach VAT. W przypadku WNT obowiązek podatkowy ma miejsce w dacie wystawienia faktury, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy.

Obowiązku podatkowego nie powoduje wpłata zaliczki czy też zapłata całej należności przed wystawieniem faktury przez sprzedawcę zagranicznego.

Powyższe nie dotyczy WNT nowych środków transportu, gdzie obowiązek podatkowy powstaje z chwilą otrzymania towarów nie później niż z chwilą wystawienia faktury przez podatnika podatku od wartości dodanej.

Przykład 1

Użytkownik zarejestrowany jako podatnik VAT i podatku VAT-UE dokonał zakupu towaru od kontrahenta z Niemiec. Towar otrzymał 12.03.2025 r. Zapłaty dokonał 01.02.2019 r. Z kolei faktura została wystawiona z początkiem kwietnia. W takim wypadku nabywca będzie miał obowiązek rozliczyć nabycie w deklaracji za miesiąc kwiecień.

Przykład 2

Użytkownik zarejestrowany jako podatnik VAT i podatku VAT-UE dokonał zakupu towaru od kontrahenta z Niemiec. Towar otrzymał 13.03.2025 r. Zapłaty dokonał 01.02.2025 r. Faktura została wystawiona 31.03.2025 r. Nabywca otrzymał ją 20 kwietnia. W takim wypadku nabywca będzie miał obowiązek rozliczyć nabycie w deklaracji za miesiąc marzec. Data otrzymania faktury nie wpływa na datę powstania obowiązku podatkowego.

c. Podstawa opodatkowania

Podstawa opodatkowania to kwota od jakiej krajowy nabywca ma obowiązek naliczyć podatek VAT. Zgodnie z art. 29a ust. 1 podstawą opodatkowania jest wszystko co stanowi zapłatę, którą dokonujący dostawy towarów lub usług otrzymał lub ma otrzymać z tytułu sprzedaży od nabywcy, usługobiorcy lub osoby trzeciej, włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze, mającymi bezpośredni wpływ na cenę towarów dostarczanych lub usług świadczonych przez podatnika. Podstawa opodatkowania nie obejmuje samego podatku od towarów i usług.

Podstawa opodatkowania obejmuje także:

- podatki, cła, opłaty i inne należności o podobnym charakterze, z wyjątkiem kwoty podatku (tj. podatku od towarów i usług),

- koszty dodatkowe, takie jak prowizje, koszty opakowania, transportu i ubezpieczenia, pobierane przez dokonującego dostawy lub usługodawcę od nabywcy lub usługobiorcy.

W przypadku zakupu dokonanego w walucie obcej podstawa opodatkowania przeliczana jest na złotówki po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę powstania obowiązku podatkowego.

d. Koszt

Przepisy nie przewidują specjalnych zasad dla księgowania tego typu wydatków. Wydatek aby mógł być uznany za koszt:

- musi zostać poniesiony w celu osiągnięcia przychodów, zachowania lub zabezpieczenia jego źródeł,

- nie może być wymieniony w art. 23 jako wydatek nieuznawany za koszt uzyskania przychodów,

- musi być właściwie udokumentowany (dokumenty będące podstawą księgowania wskazuje § 11 ust. 3 oraz § 12-13 Rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów),

- musi być definitywnie poniesiony (kosztem nie będzie np. zaliczka).

Zgodnie z art. 22 ust. 6b ustawy o podatku dochodowym od osób fizycznych (PIT) dniem poniesienia kosztu w przypadku podatników prowadzących podatkową księgę przychodów i rozchodów jest dzień wystawienia faktury (rachunku) lub innego dokumentu stanowiącego podstawę do zaksięgowania kosztu.

Z kolei w przypadku przedsiębiorców rozliczających się w podatku dochodowym kasowo – datą poniesienia kosztu jest późniejsza z dat – data zapłaty za wydatek lub data wystawienia dokumentu kosztowego.

Ustalenie tej daty jest szczególnie istotne w przypadku kiedy wydatek jest poniesiony w walucie. Wydatek taki jest bowiem księgowany w złotówkach po jego przeliczeniu po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia dokumentu.

Przepisy rozporządzenia w sprawie prowadzenia KPiR wskazują, iż w przypadku kiedy towary lub materiały zostały dostarczone do nabywcy lub dokonano nimi obrotu przed otrzymaniem faktury, wówczas przedsiębiorca ma obowiązek sporządzić opis otrzymanego towaru i na jego podstawie dokonać zapisu w KPiR.

Zapis w KPiR dokonywany jest w dacie sporządzenia opisu (dacie otrzymania towaru). W sytuacji kiedy wartość towarów lub materiałów byłaby wyrażona w walucie jest ona przeliczana po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień sporządzenia opisu.

Ewentualna różnica między wartością opisu a wartością faktury powinna być zaksięgowana w dacie otrzymania faktury.

Sporządzenie opisu nie będzie konieczne jeśli zakup został udokumentowany specyfikacją spełniającą warunki opisu.

W przypadku kiedy przedsiębiorca otrzyma najpierw towar lub materiał a później fakturę, ale oba zdarzenia są w tym samym miesiącu, wówczas również sporządza opis, jednak samego księgowania dokonuje na podstawie faktury. Do przeliczenia faktury na złote stosuje średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury. Opis jest wówczas dołączony do faktury.

Elementy opisu zgodnie z § 15 ust. 2 Rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów:

- imię i nazwisko i adres dostawcy,

- ilość, rodzaj oraz cenę jednostkową i wartość towaru lub materiału,

- data otrzymania towarów lub materiałów

- podpis osoby przyjmującej towar lub materiał.

W przypadku przedsiębiorców rozliczających się metodą kasową w podatku dochodowym, również konieczne będzie sporządzenie opisu. W sytuacji braku zapłaty za towar nie będzie on jednak podstawą do księgowania wydatku. Księgowanie wydatku będzie możliwe dopiero po dokonaniu zapłaty. Podstawą księgowania będzie sporządzony opis, jeśli w momencie zapłaty przedsiębiorca nie będzie dysponował fakturą lub faktura jeśli zapłata nastąpi już po jej otrzymaniu.

Przedsiębiorcy, korzystający ze zwolnienia z VAT i w związku z tym nie mający prawa do odliczenia VAT – podatek należny wykazany w deklaracji VAT-8 mają prawo ująć jako koszt. Koszt ten księgowany jest w dacie złożenia deklaracji VAT-8.

e. Odliczenie VAT

Rozliczenie zakupu dokonanego w ramach WNT polega na tym, iż nabywca ma obowiązek opodatkować nabycie w kraju. W związku z tym wylicza kwotę podatku od zakupionego towaru (kwoty podstawy opodatkowania) wg stawki właściwej dla zakupionego towaru w kraju. Podatek ten w okresie powstania obowiązku podatkowego wykazuje w ewidencji sprzedaży VAT (podatek należny).

Przedsiębiorca – czynny podatnik podatku VAT, co do zasady ma prawo do jednoczesnego odliczenia wyliczonej kwoty podatku. Prawa tego nie będzie np. w przypadku kiedy zakup dotyczy prowadzonej przez przedsiębiorcę działalności zwolnionej czy też przypis dla danej kategorii wydatków nie dają prawa do odliczenia VAT/ograniczają to prawo (np. zakup pojazdów czy wydatki eksploatacyjne z nimi związane).

Przedsiębiorca dokonuje odliczenia podatku VAT, który ma obowiązek naliczyć i wykazać w ewidencji sprzedaży. Odliczenia dokonuje w tym samym okresie, w którym wykazał podatek VAT.

Przykład 3

Użytkownik dokonał zakupu w ramach WNT. Towar otrzymał 12.07. Do terminu rozliczenia podatku VAT za lipiec nie otrzymał faktury w związku z tym w lipcu dokonał rozliczenia podatku VAT wg wartości z wcześniej otrzymanej pro formy.

Fakturę otrzymał w miesiącu listopadzie, datą wystawienia faktury był 01.08.

W związku z otrzymaniem faktury wystawionej w sierpniu konieczne będzie rozliczenie nabycia w tym miesiącu oraz dodatkowo skorygowanie rozliczenia lipca.

Przykład 4

Użytkownik dokonał zakupu w ramach WNT. Towar otrzymał 12.07. W lipcu otrzymał fakturę wystawioną 25.07. Fakturę zagubił i znalazł dopiero na początku listopada. W takiej sytuacji będzie zobowiązany do wykazania podatku należnego w rozliczeniu za lipiec. Podatek ten będzie miał prawo odliczyć również w ramach deklaracji za lipiec.

f. Wykazanie w deklaracjach

Zakup rozliczany jako wewnątrzwspólnotowe nabycie towarów wykazywany jest w informacji VAT-UE oraz deklaracji JPK_V7M/JPK_V7K, a w przypadku nievatowca deklaracji VAT-8.

Wykazanie następuje w następujących polach:

a) JPK_V7M/JPK_V7K:

W plikach tych obejmujących część ewidencyjną i dekoracyjną, wewnątrzwspólnotowe nabycie towarów wykazane jest w następujący sposób:

- podatek należny:

- część ewidencyjna: pola: K_23 i K_24 – odpowiednio wartość netto i VAT,

- część deklaracyjna: pola: P_23 i P_24 – odpowiednio wartość netto i VAT,

- podatek naliczony:

- część ewidencyjna: pola K_40 i K_41 – odpowiednio wartość netto i VAT w przypadku gdy dokonany zakup dotyczy towarów zaliczanych u podatnika do środków trwałych lub wartości niematerialnych i prawnych lub K_42 i K_43 – odpowiednio wartość netto i VAT w przypadku gdy dokonany zakup stanowi u podatnika pozostałe nabycia.

- część deklaracyjna: pola P_40 i P_41 – odpowiednio wartość netto i VAT w przypadku gdy dokonany zakup dotyczy towarów zaliczanych u podatnika do środków trwałych lub wartości niematerialnych i prawnych lub P_42 i P_43 – odpowiednio wartość netto i VAT w przypadku gdy dokonany zakup stanowi u podatnika pozostałe nabycia.

Dla wykazywanych w części ewidencyjnej nabyć towarów w ramach UE Rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług przewiduje możliwość zastosowania dodatkowych oznaczeń. Są nimi:

- TP – oznaczenie dotyczące powiązań (o których mówi art. 32 ust. 2 pkt. 1 ustawy o VAT) występujących między nabywcą a sprzedawcą,

- TT_WNT – oznaczenie stosowane w sytuacji, kiedy wykazywane WNT to nabycie dokonywane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy o podatku od towarów i usług.

Z kolei w przypadku ujęcia WNT na podstawie dokumentu wewnętrznego wystawionego przez nabywcę (wobec braku faktury wystawionej przez sprzedawcę) dokonane zapisy w części ewidencyjnej pliku JPK_V7K/M będą dodatkowo miały oznaczenie WEW.

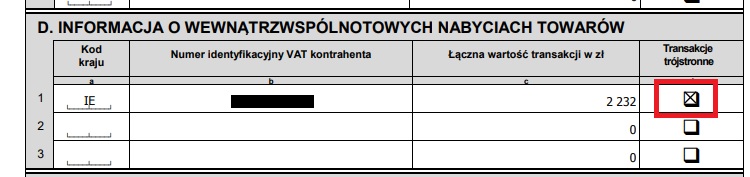

W przypadku zaznaczenia w formularzu pola WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej nabycie zostanie wykazane z dodatkowym oznaczeniem w kolumnie Transakcje trójstronne.

b) VAT-8 (v12): pola 10 i 11 (odpowiednio wartość netto i VAT)

c) informacja podsumowująca VAT-UE: Część D: INFORMACJA O WEWNĄTRZWSPÓLNOTOWYCH NABYCIACH TOWARÓW.

2. Księgowanie wydatku

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy, w którym będzie rozliczany podatek VAT należny, czyli miesiąc powstania obowiązku podatkowego.

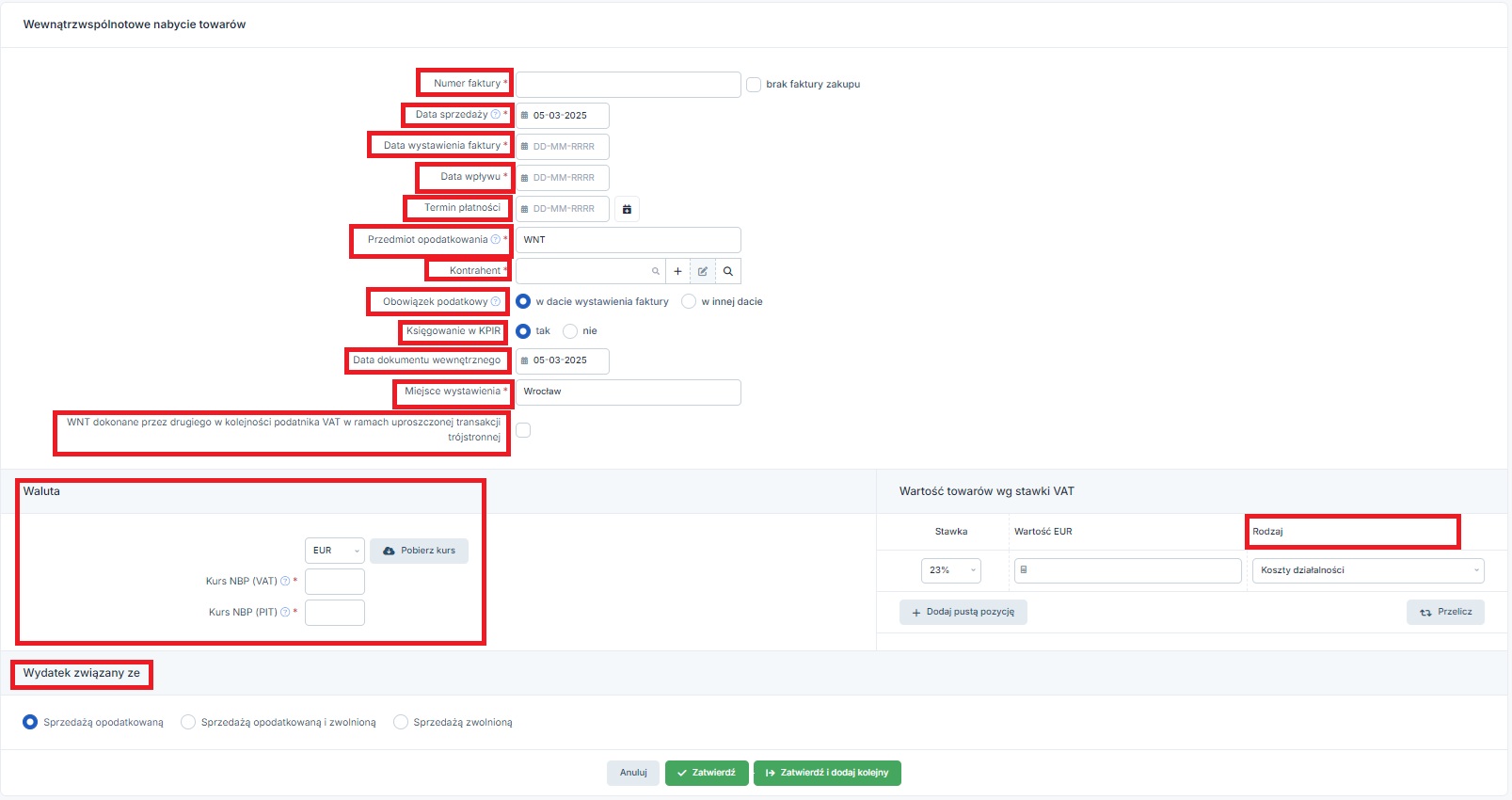

Formularz Wewnątrzwspólnotowego nabycia towarów dostępny jest w zakładce Wydatki ➡ Nowy wydatek.

Formularz wprowadzania wydatku wygląda następująco:

Powyższy formularz dostępny jest na koncie podatnika podatku VAT rozliczającego się w oparciu o KPIR.

Na kontach Użytkowników korzystających ze zwolnienia z VAT nie są dostępne pola Wydatek związany ze.

Z kolei na koncie Użytkownika prowadzącego ewidencję przychodu dla ryczałtu nie jest dostępne pole Księgowanie w KPiR.

Uzupełnienie poszczególnych pól formularza wygląda następująco:

a) Numer faktury i opcja brak faktury zakupu – w polu tym należy wpisać numer dokumentu wystawionego przez kontrahenta zagranicznego. Uzupełnienie tego pola jest obowiązkowe. W przypadku braku faktury, konieczne jest zaznaczenie checkboxa brak faktury zakupu. Zaznaczenie tego pola powoduje, że nie dostępne stają się pola: Numer faktury, Data wystawienia, Zapłacono całość w dacie wystawienia, Data wpływu. Pojawia się również pole dotyczące księgowania w KPiR i w nim automatycznie zostaje wybrane – NIE. W przypadku braku faktury zakupu pojawia się też pole do uzupełnienia daty powstania obowiązku podatkowego. Brak faktury zakupu powoduje, iż do wydatku nie można wprowadzić zapłaty w celu wyliczenia różnic kursowych.

b) Data sprzedaży – data dostawy towaru wynikająca z faktury, jeśl nie jest wskazana na fakturze faktyczna data dostawy towarów.

c) Data wystawienia faktury – pole uzupełniamy obowiązkowo jeśli nie została zaznaczona opcja brak faktury zakupu. Data musi być zgodna z ustawionym miesiącem księgowym, jeśli w polu Obowiązek podatkowy zaznaczono, iż powstaje on w innej dacie niż data wystawienia faktury.

e) Data wpływu – faktyczna data otrzymania faktury. Pole nieobowiązkowe. Pole nieaktywne w przypadku kiedy zostanie zaznaczony brak faktury zakupu. Data ta nie może być wcześniejsza niż data wystawienia faktury.

f) Termin płatności – termin płatności wynikający z wystawienia faktury. Pole nie jest obowiązkowe. Nie może być wcześniejszy niż data wystawienia faktury.

g) Przedmiot opodatkowania – ogólne określenie przedmiotu opodatkowania na potrzeby ewidencji sprzedaży VAT. Domyślnie w tym polu wskazane jest określenie WNT. Taką informację możemy zostawić lub uszczegółowić np. wpisując WNT towarów handlowych.

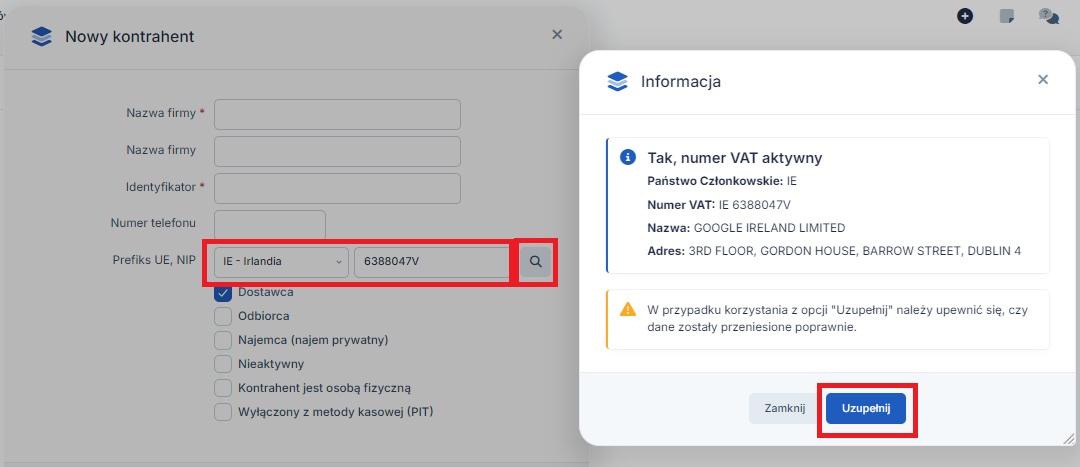

h) Kontrahent – w polu tym Użytkownik wprowadza dane sprzedawcy.

W celu wprowadzenia kontrahenta do formularza można:

- dodać jego dane (w przypadku kiedy kontrahent nie jest wprowadzony do listy kontrahentów). Po wybraniu opcji + pojawi się formularz umożliwiający import danych kontrahenta lub jego ręczne wprowadzenie. Kontrahenta należy wprowadzić ręcznie korzystając z funkcji + wprowadź samodzielnie (w przypadku kontrahenta zagranicznego nie ma możliwości importu danych na podstawie nr NIP). W przypadku kontrahenta zagranicznego będącego podatnikiem VAT-UE możliwe jest pobranie jego danych po wprowadzeniu nr NIP, uzupełnieniu prefiksu oraz weryfikacji kontrahenta w bazie VIES.

- edytować jego dane – druga ze wskazanych na obrazie opcji jest dostępna po wcześniejszym wybraniu kontrahenta, którego dane chcemy zmienić.

- wyszukać kontrahenta – po wybraniu ostatniej z opcji pojawi się pełna lista kontrahentów z możliwością ich wyszukiwania.

Dodatkowo, Użytkownik może wyszukać kontrahenta wpisując w polu Kontrahent jego dane. Na tej podstawie serwis wyświetli listę pasujących pozycji.

Wprowadzając kontrahenta zagranicznego należy zwrócić uwagę na:

- na jego prawidłowy NIP z kodem literowym kraju,

- adres – wprowadzając adres zagraniczny należy w polu adresu uzupełnić pole Kraj i zaznaczyć checkbox Adres zagraniczny.

Więcej informacji na temat zarządzania kontrahentami dostępne jest tutaj.

i) Obowiązek podatkowy – domyślnie w tym polu oznaczone jest powstanie obowiązku podatkowego w dacie wystawienia faktury. W przypadku zaznaczenia pola brak faktury zakupu automatycznie zostanie zaznaczone powstanie obowiązku w innej dacie i w polu daty Użytkownik powinien uzupełnić ustaloną datę powstania obowiązku podatkowego. Więcej informacji o tym jak tą datę ustalić w punkcie I.3.

j) Księgowanie w KPiR – w tym polu Użytkownik (inny niż rozliczający się ryczałtem od przychodów ewidencjonowanych) zaznacza, czy wydatek ma zostać zaksięgowany do KPiR. Domyślnie zaznaczone jest pole tak.

Pole to zostanie automatycznie zaznaczone jako nie w przypadku zaznaczenia informacji o braku faktury zakupu.

W przypadku kiedy Użytkownik ma fakturę zakupu w walucie i zaznaczy brak księgowania do KPiR wówczas na dokumencie nie będzie można pobrać kursu właściwego dla zaksięgowania wydatku do kosztów. Dodatkowo nie będzie można wprowadzić informacji o zapłacie w celu wyliczenia różnic kursowych. Nie zostanie wyświetlona informacja o kwocie księgowanej do kosztów (część Podsumowanie).

k) Data dokument wewnętrznego – data wystawienia przez serwis faktury wewnętrznej służącej rozliczeniu WNT. Data musi być zgodna z ustawionym miesiącem księgowym. Domyślnie jest to data zgodna z miesiącem księgowym najbliższa bieżącej dacie.

Przykład

Faktyczna data księgowania na koncie 15.02.2025 r. Dokonujemy księgowania WNT:

- ze stycznia 2025 r. – datą z bieżącego miesiąca księgowego najbliższą faktycznej dacie (15.02.2025) jest – 31.01.2025 r. Taka data będzie datą dokumentu wewnętrznego.

- z lutego 2025 r.- datą z bieżącego miesiąca księgowego najbliższą faktycznej dacie (15.02.2025) jest – 15.02.2025 r. Taka data będzie datą dokumentu wewnętrznego.

n) Miejsce wystawienia – pole obowiązkowe, domyślnie w tym polu wskazana jest miejscowość zgodna z siedzibą firmy.

o) WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – oznaczenie tego pola powoduje, iż w polu stawki VAT zostaje automatycznie ustawiona stawka zw. Ustawienie takiej stawki związane, iż nabycie dokonywane przez drugiego w kolejności podatnika w ramach transakcji trójstronnej nie podlega opodatkowaniu u niego. Jest opodatkowane u ostatniego w kolejności podatnika. Więcej na ten temat: tutaj. Dodatkowo w deklaracji VAT-UE nabycie zostanie dodatkowo oznaczone w kolumnie Transakcje trójstronne.

Z kolei w składanym począwszy od rozliczenia za 10/2020 pliku JPK_V7, w części ewidencyjnej pliku JPKV7 rozliczenie podatku należnego od nabycia dodatkowo zostanie oznaczone symbolem TT_WNT.

Powyższe pole dostępne jest także na koncie Użytkownika zwolnionego z VAT. Nie powinno być ono jednak zaznaczane.

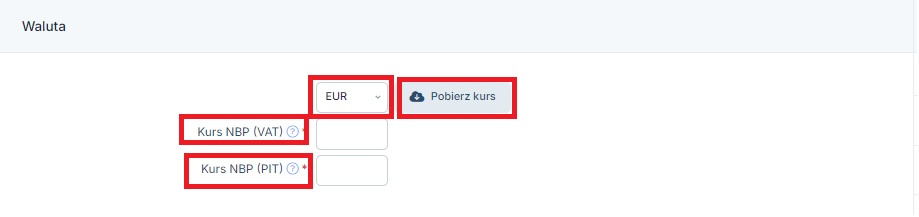

p) część Waluta – w tej części Użytkownik wskazuje walutę w jakiej faktura została wystawiona. Domyślnie jest to EUR. Po wybraniu waluty innej niż złotówki Użytkownik ma możliwość pobrania kursu właściwego do przeliczania faktury na złote.

Po wybraniu opcji pobierz kurs serwis automatycznie pobierze kursy właściwe dla przeliczenia kwoty VAT jak i dla przeliczanie kosztów. Zasady ustalania kursów wskazane zostały wcześniej.

W przypadku wybrania w części Księgowanie w KPiR pola nie kurs dotyczący kosztów nie będzie widoczny. Pole to nie jest dostępne także na koncie Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych.

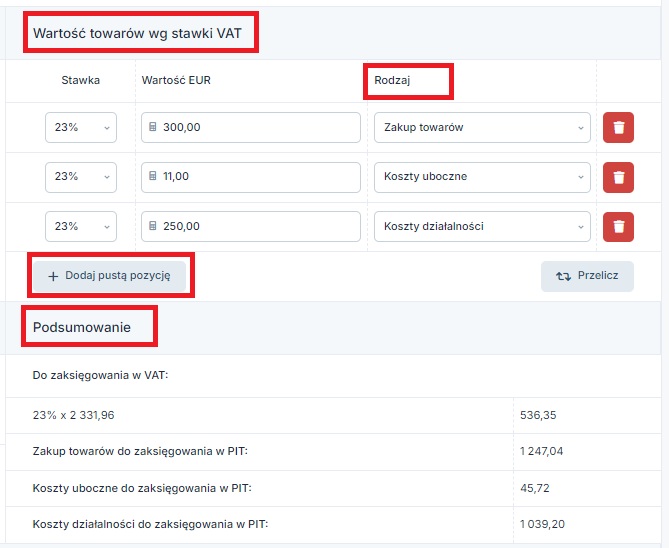

r) część Wartość usług wg stawki VAT – w tej części Użytkownik wprowadza wartość zakupu w wybranej walucie oraz wskazuje właściwą dla niej stawkę VAT. Należy pamiętać, iż rozliczając wewnątrzwspólnotowe nabycie towarów stawką właściwą będzie taka stawka podatku, którą dany zakup opodatkowany jest w kraju (w Polsce).

W sytuacji kiedy księgowany wydatek dotyczy zakupów opodatkowanych w kraju różnymi stawkami VAT lub poszczególne zakupy mają być zaksięgowane w różnych kolumnach w KPiR serwis umożliwia dodanie kolejnej pozycji. Wybór w polu Rodzaj:

- Zakup towarów – powoduje ujęcie wydatku w kolumnie nr 10 (zakup towarów handlowych i materiałów),

- Koszty uboczne – powoduje ujęcie wydatku w kolumnie nr 11 (koszty uboczne zakupu),

- Koszty działalności – powoduje ujęcie wydatku w kolumnie nr 13 (pozostałe wydatki).

Po uzupełnieniu wartości dokonanego zakupu, a w przypadku wydatku w walucie również po pobraniu kursu waluty, Użytkownik dokonuje przeliczenia (ikona przelicz). Powoduje ona wyświetlenie części Podsumowanie.

p) Podsumowanie – w części tej wyświetlane są kwoty jakie będą księgowane w ewidencjach VAT i poszczególnych kolumnach KPiR. W przypadku Użytkowników rozliczających się ryczałtem ewidencjonowanym lub kiedy zaznaczona została opcja braku księgowania w KPiR, część dotycząca księgowania w PIT nie pojawia się.

W przypadku kiedy przedsiębiorca rozlicza PIT kasowo, kwoty wskazane jako do zaksięgowania w PIT mogą się różnić od kwot faktycznie zaksięgowanych. Będzie tak w przypadku wydatków w walucie, gdzie data zapłaty (a więc data ujęcia kosztu) będzie inna niż data wystawienia dokumentu kosztowego. Wówczas kursem wg którego nastąpi przeliczenie wydatku do zaksięgowania w kosztach będzie średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty.

r) Wydatek związany ze: – część ta pojawia się tylko jeśli w części Wartość usług wg stawki VAT chociaż jedna pozycja będzie dotyczyła Kosztów działalności. Użytkownicy, będący czynnymi podatnikami podatku VAT, dokonując zakupów co do zasady dających prawo do odliczenia podatku VAT, wskazują z jakim rodzajem sprzedaży ma związek ponoszony wydatek. Możliwe jest oznaczenie, iż wydatek ma związek wyłącznie ze sprzedażą opodatkowaną, wówczas cały VAT wyliczony na formularzu zostanie odliczony. W przypadku, kiedy wydatek ma związek wyłącznie ze sprzedażą zwolnioną – podatek VAT z formularza nie zostanie w ogóle ujęty w ewidencji zakupów VAT.

Ustawienie w tym polu ma wpływ jedynie na odliczenie VAT od pozycji wydatku, dla których jako Rodzaj wskazano Koszty działalności.

Oznaczenie związku wydatku jednocześnie ze sprzedażą opodatkowaną i zwolnioną spowoduje, iż podatek VAT zostanie odliczony w części – zgodnie ze wskaźnikiem VAT widocznym na koncie w zakładce Login➡ Konfiguracja ➡ Deklaracje ➡ VAT.

Część ta oznaczana jest domyślnie przez serwis w oparciu o ustawienia wprowadzone w zakładce Pulpit ➡ Konfiguracja ➡ Wydatki.

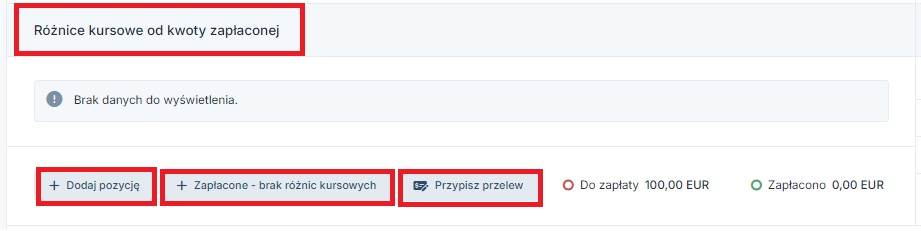

s) pole zapłacono całość w dacie wystawienia oraz uzupełnienie informacji o opłaceniu faktury – Użytkownik ma możliwość wprowadzenia informacji o zapłacie jeszcze przed zatwierdzeniem wydatku. Funkcje umożliwiające wprowadzenie różnic kursowych dostępne są jeśli:

- nie została zaznaczona opcje brak faktury zakup i uzupełniony został numer faktury zakupu,

- nie zostało zaznaczone pole nie w części Księgowanie w KPiR,

- uzupełnione zostały pola dotyczące wartości faktury i kursu waluty.

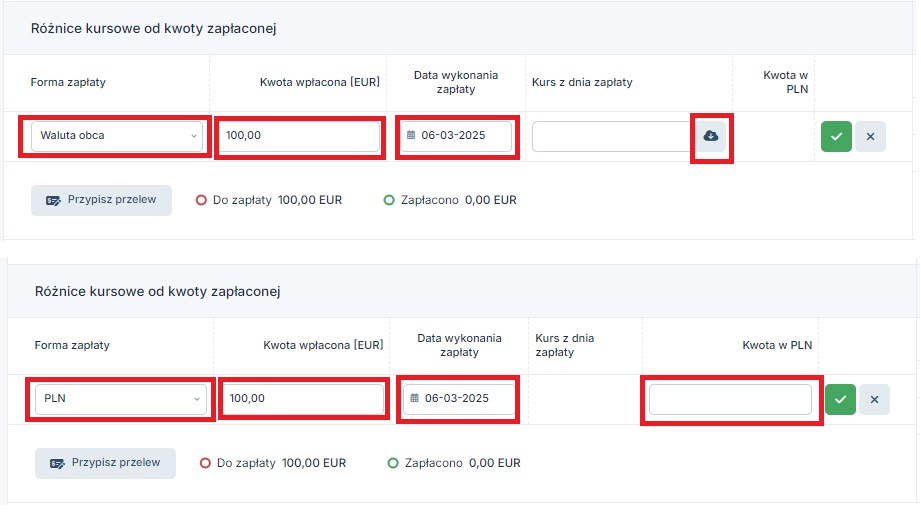

Użytkownik ma możliwość:

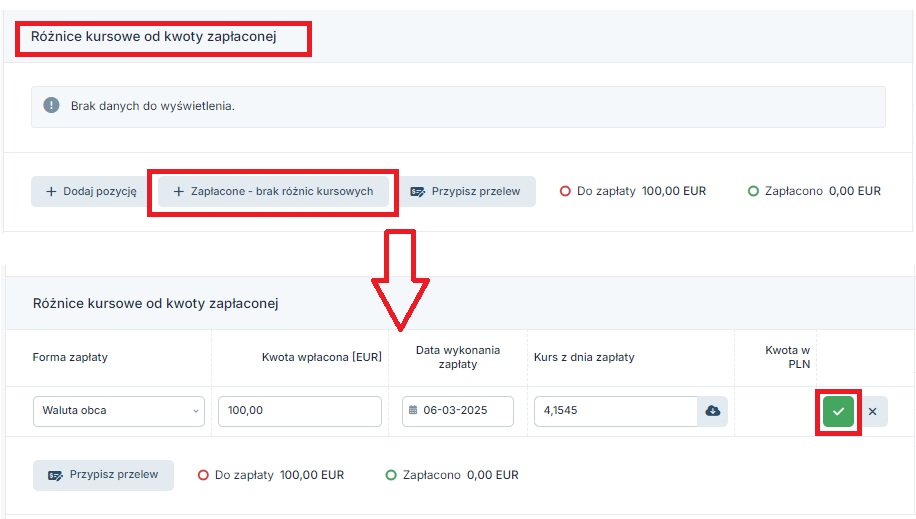

- oznaczyć wydatek jako opłacony bez wyliczenia różnic kursowych (+ zapłacone – brak różnic kursowych). Taki wybór będzie miał zastosowanie np. w przypadku kiedy faktura została wystawiona tego samego dnia, w którym została dokonana zapłata i jednocześnie zapłata została dokonana z konta walutowego.

Po wybraniu tej funkcji zostanie wyświetlona tabela wprowadzania informacji o zapłacie. W niej uzupełnione zostaną zarówno kwota wpłacona, data zapłaty (najbliższa bieżącej dacie z ustawionego miesiąca księgowego) jak i kurs. Serwis uzupełni w tym polu kurs zastosowany do przeliczenia wydatku w zakresie podatku dochodowego (PIT).

Użytkownik ma możliwość wprowadzenia zmian w zakresie dodawanej informacji o zapłacie. Po wprowadzeniu właściwych danych zatwierdza informację lub też może ją anulować.

- dodać pozycję zapłaty (+ dodaj pozycję) – wybranie tej funkcji pozwoli na pojawienie się analogicznego formularza jak wyżej. Na nim uzupełnione jest pole daty (data bieżąca a jeśli księgowanie jest w miesiącu wcześniejszym niż bieżący to data ostatniego dnia miesiąca), kwota. Domyślnie jako forma zapłaty wybrana jest waluta obca.

Użytkownik wprowadzając informację o zapłacie wskazuje formę zapłaty. W przypadku wpłaty w walucie obcej należy wskazać kwotę zapłaconą w walucie, datę dokonania zapłaty i kurs zapłaty. Kursem zapłaty przy płatności z konta walutowego będzie średni kurs NBP z ostatniego dnia roboczego poprzedzającego zapłatę – formularz umożliwia pobranie tego kursu.

Jeśli jako forma zapłaty zostanie wskazane PLN wówczas tak jak poprzednio należy uzupełnić kwotę zapłaconą w walucie i datę zapłaty. Zamiast kursu zapłaty należy podać kwotę zapłaconą w złotówkach.

Warto zwrócić uwagę, iż wprowadzona data zapłaty musi być zgodna z ustawionym miesiącem księgowym.

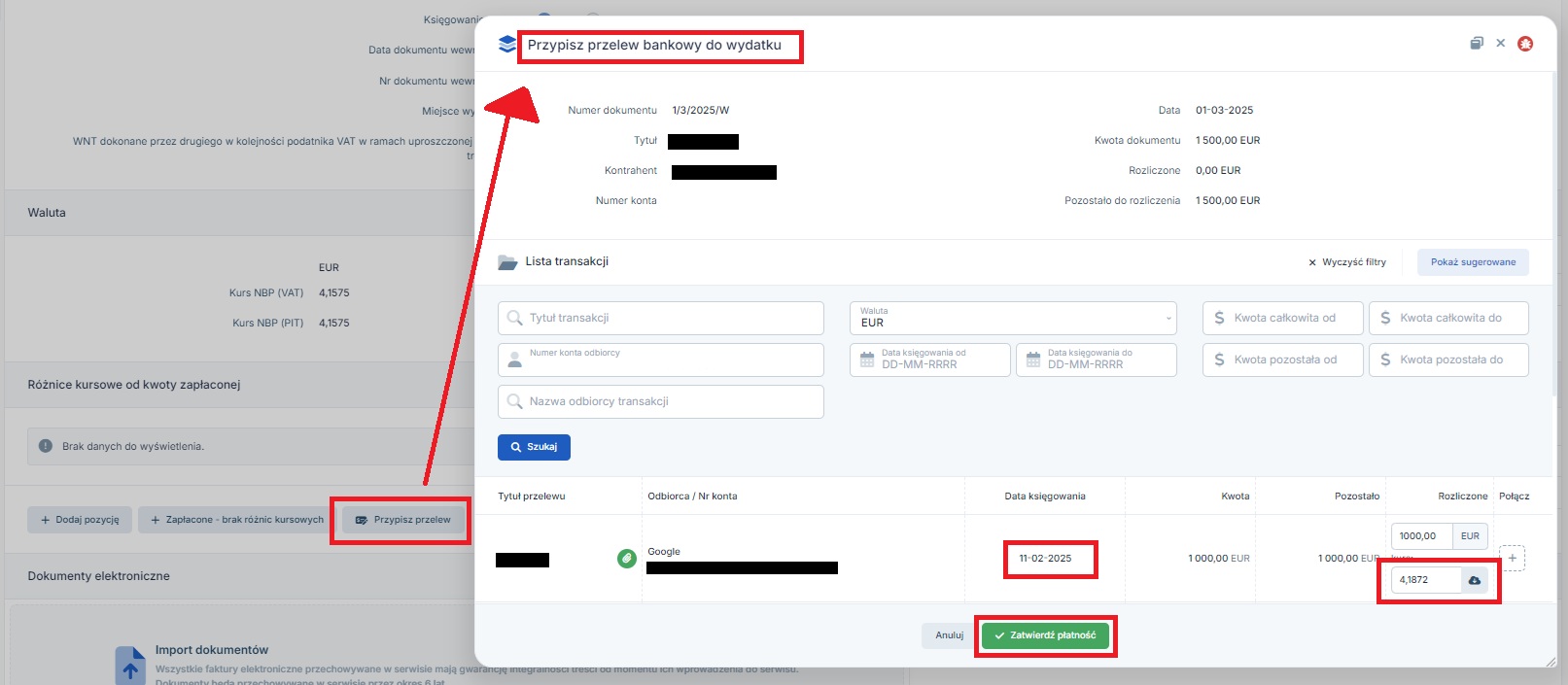

- przypisać przelew – opcja pozwoli na przypisanie transakcji wychodzącej pobranej w zakładce Firma ➡ Banki ➡ Transakcje. Przypisanie transakcji wychodzącej do wydatku możliwe będzie jeśli data zapłaty będzie zgodna z miesiącem księgowym ustawionym na koncie.

Kursem dodanej w ten sposób zapłaty będzie średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty.

Po zatwierdzeniu wprowadzonych różnic kursowych do momentu zatwierdzenia dokumentu Użytkownik ma możliwość ich usunięcia. Późniejsze usunięcie różnic kursowych wymaga usunięcia dowodu księgowego utworzonego przez serwis w celu zaksięgowania powstałej różnicy kursowej. Dokument ten można odnaleźć w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe. W celu usunięcia różnic kursowych należy ustawić miesiąc księgowy zgodny z datą zapłaty.

Trochę inaczej będzie w przypadku, kiedy wprowadzenie zapłaty nie powoduje powstania różnic kursowych. W takim wypadku usunięcie dodanej zapłaty nie wymaga usuwania dowodu księgowego, gdyż ten nie jest tworzony. Wystarczające jest ustawienie miesiąca księgowego zgodnego z datą wpłaty.

Oznaczenie pola zapłacono w całości w dacie wystawienia w przypadku wydatku w złotówkach powoduje, iż w polu termin płatności serwis wskaże datę wystawienia faktury. Wydatek będzie widoczny jako opłacony w tej dacie.

W przypadku faktury w walucie oznaczenie pola zapłacono w całości w dacie wystawienia spowoduje, iż po zatwierdzeniu wydatku, będzie on oznaczony jako opłacony w dacie wystawienia faktury – kursem zapłaty będzie kurs średni NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty. Będzie to właściwe w przypadku zapłaty z konta walutowego. W przypadku zapłaty z konta złotówkowego pola tego nie należy oznaczać. Informację o zapłacie za wydatek należy wprowadzić przez dodanie różnic kursowych.

Analogicznie wygląda wprowadzanie wpłaty na koncie Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych. W tym wypadku nie ma jednak wymogu dotyczącego oznaczenia księgowania wydatku w KPiR (ewidencja kosztów nie jest dostępna na ryczałcie). Wprowadzenie informacji o zapłacie nie powoduje powstania różnic kursowych w związku z tym ich usunięcie nie wymaga usuwania dowodów księgowych dotyczących różnic kursowych – jest dostępne z poziomu zatwierdzonego wydatku o ile na koncie ustawiony jest miesiąc księgowy zgodny z datą wpłaty.

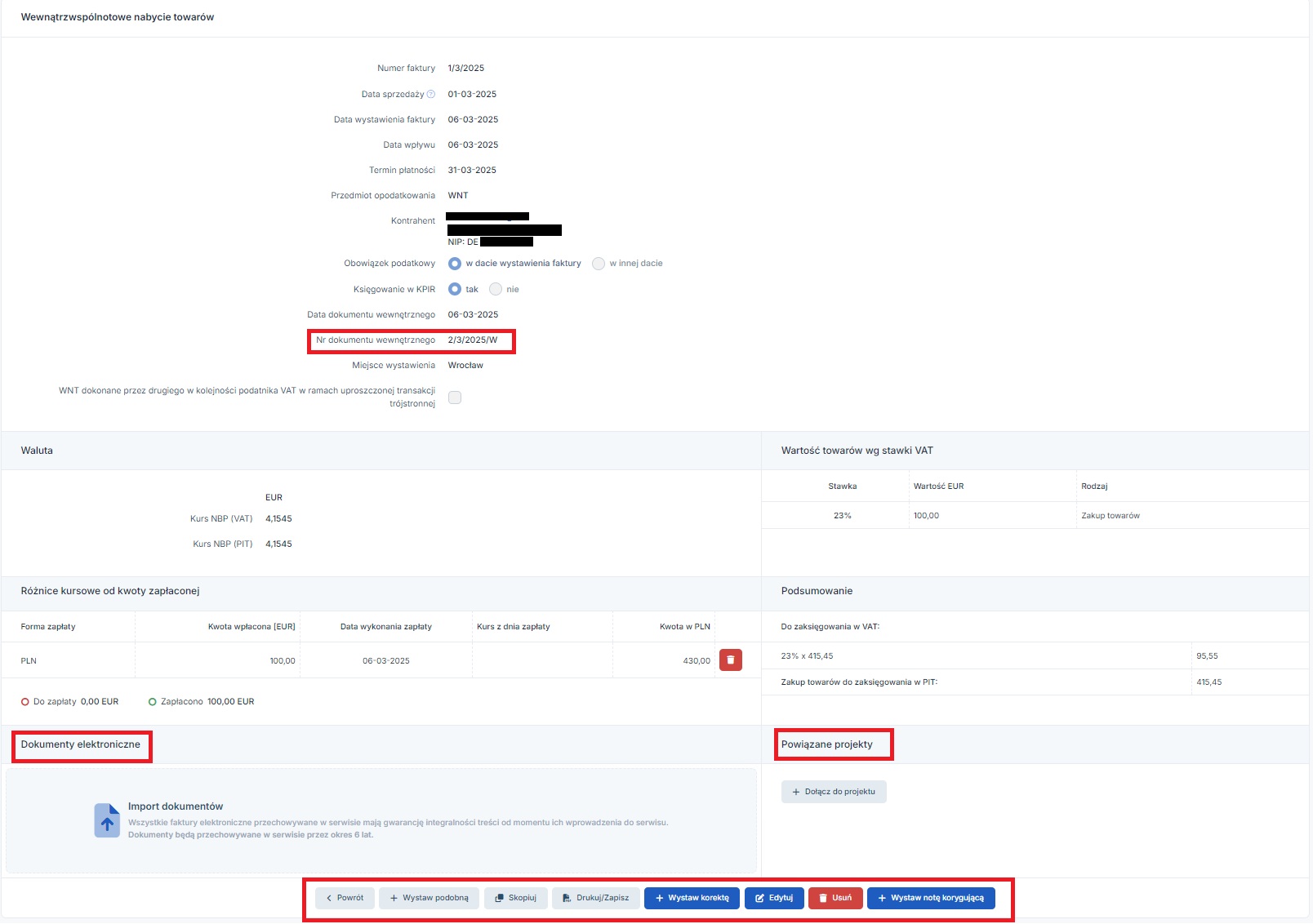

Po zatwierdzeniu księgowanego wydatku:

- na formularzu staje się widoczny numer utworzonej przez serwis faktury wewnętrznej – dokumentu rozliczenia transakcji (pod polem Data dokumentu wewnętrznego znajduje się pole Nr dokumentu wewnętrznego),

- dostępna jest część Powiązane projekty z możliwością dołączenia wydatku do projektu,

- dostępna jest część Dokumenty elektronicznie umożliwiająca dołączenie do wydatku dokumentu elektronicznego (np. pliku z fakturą),

- dostępne stają się przyciski: powrót, edytuj, + wystaw podobną, skopiuj na nową, + wystaw korektę, usuń, drukuj/zapisz.

Wybór opcji drukuj/zapisz powoduje wygenerowanie dokumentu pdf o nazwie Rozliczenie transakcji na podstawie faktury (numer faktury) z dnia… Zawiera on informację o danych przyjętych do wyliczenia podatku VAT i ewentualnego kosztu czyli wskazanie waluty, kursu, wartości podstawy opodatkowania oraz kwoty transakcji w złotówkach. Wydruk dokumentu można dołączyć do dokumentu kosztowego. W sytuacji, kiedy księgowanie odbywa się bez dokumentu kosztowego – stworzony przez serwis dokument będzie stanowił podstawę rozliczenia zakupu.

Zaksięgowany wydatek widoczny jest na liście wydatków w zakładce Wydatki ➡ Lista wydatków w części Rozliczenia transakcji.

Dla zaksięgowanego wydatku Użytkownik może

- wprowadzić informację o zapłacie,

- wydrukować stworzony przez serwis dokument Rozliczenia transakcji (ikona z symbolem pliku pdf z prawej strony,

- skopiować zaksięgowany wydatek,

- dodać plik z dokumentem elektronicznym do wydatku (funkcja E-dokument).

3. Ujęcie nabycia w ewidencjach podatkowych i w deklaracjach

a. Użytkownik zarejestrowany jako podatnik VAT czynny

Wydatek zaksięgowany przez formularz wewnątrzwspólnotowego nabycia towarów wykazywany jest w określony sposób w poszczególnych ewidencjach i deklaracjach. Poniżej szczegółowe informacje.

| Widoczne dane (wydruk ewidencji) | Okres ujęcia w ewidencji | Kiedy brak zapisu | |

| KPIR | W kolumnie zgodnej z wybranym rodzajem wydatku, z następującymi danymi:

|

Data wystawienia faktury. W przypadku kasowego PIT okres zapłaty za wydatek lub wystawienia faktury. |

|

| Ewidencja sprzedaży VAT | W części Nabycie Wewnątrzwspólnotowe z następującymi danymi:

|

Data powstania obowiązku podatkowego | |

| Ewidencja zakupów VAT | W części Zakupy opodatkowane służące sprzedaży opodatkowanej lub Zakupy opodatkowane służące sprzedaży opodatkowanej i zwolnionej z następującymi danymi:

|

Data powstania obowiązku podatkowego lub wskazana podczas księgowania data | Wydatek związany jest ze sprzedażą zwolnioną. |

Wydatek ujęty w poszczególnych ewidencjach wygląda następująco:

- Księga przychodów i rozchodów

Ujęcie w podatkowej księdze przychodów i rozchodów nie dotyczy Użytkownika rozliczającego się ryczałtem od przychodów ewidencjonowanych.

- Ewidencja sprzedaży VAT

- Ewidencja zakupów VAT

W widoku ewidencji zakupów i sprzedaży VAT widoczne są dwa wydatki – jeden w przypadku, którego Użytkownik miał dokument zakupu i drugi, gdzie go nie było. W sytuacji braku faktury zakupu w numerze faktury wskazany jest numer stworzonego przez serwis dokumentu wewnętrznego wraz z informacją, iż jest to dokument wewnętrzny.

Na koncie podatnika podatku VAT zakup zostanie ujęty w pliku JPKV7 w sposób opisany w punkcie I.6 . Dodatkowo po zaksięgowaniu wydatku w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje dostępny będzie przycisk pozwalający na wygenerowanie deklaracji VAT-UE za dany miesiąc.

b. Użytkownik korzystający ze zwolnienia z VAT

Użytkownik korzystający ze zwolnienia z VAT, jednocześnie zarejestrowany w zakresie rozliczania wewnątrzwspólntowych nabyć towarów po zaksięgowaniu wydatku przez formularz wewnątrzwspólnotowego nabycia towarów widzi zaksięgowany wydatek w zakładce Wydatki ➡ Lista wydatków w części Rozliczenia transakcji.

Dodatkowo w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje dostępny będzie przycisk pozwalający na wygenerowanie deklaracji VAT-UE oraz VAT-8 za dany miesiąc.

W przypadku Użytkownika korzystającego ze zwolnienia z VAT i jednocześnie rozliczającego podatek dochodowy w oparciu o podatkową księgę przychodów i rozchodów, w KPiR kwota zapłaconego podatku VAT wynikająca z deklaracji VAT-8 jest kosztem. Koszt ten ujmowany jest w dacie faktycznego złożenia deklaracji za dany miesiąc.

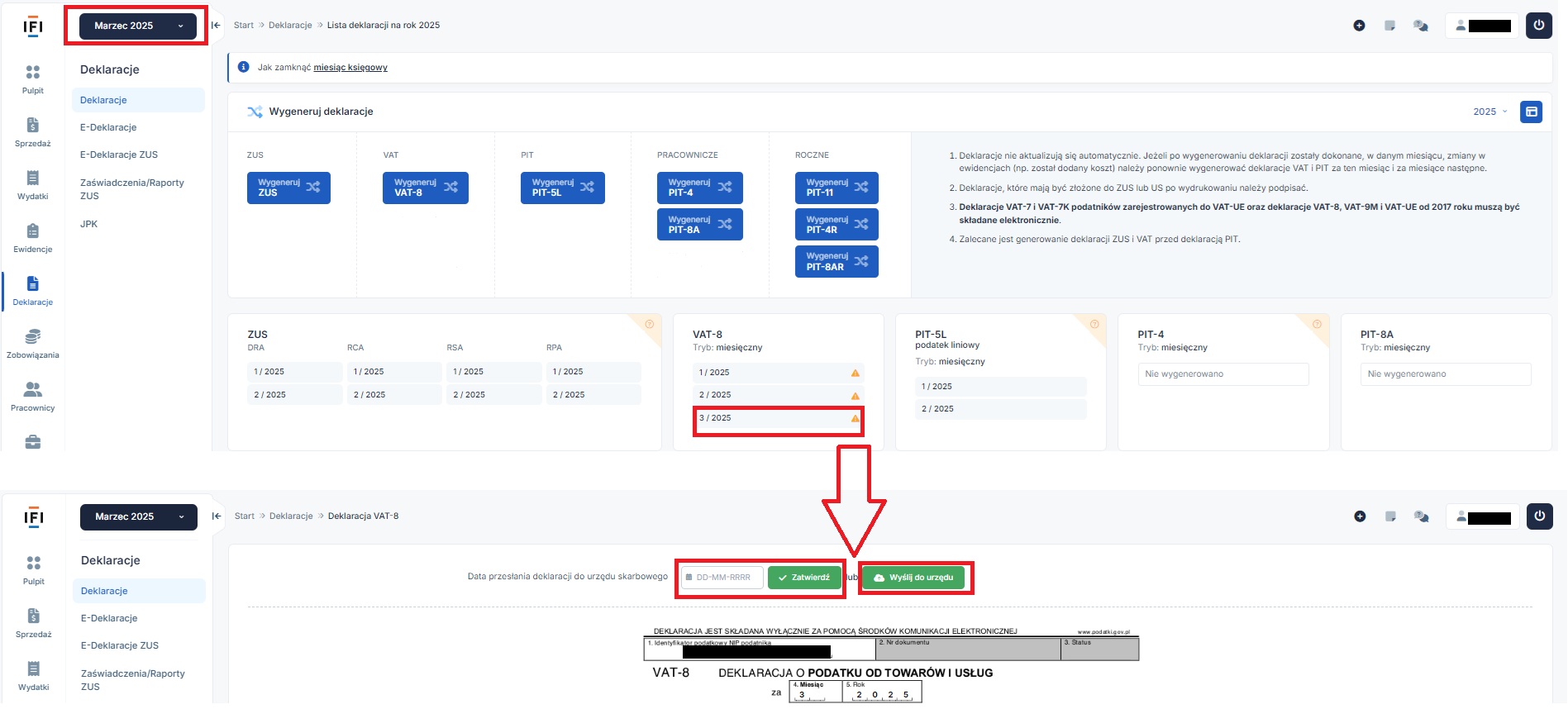

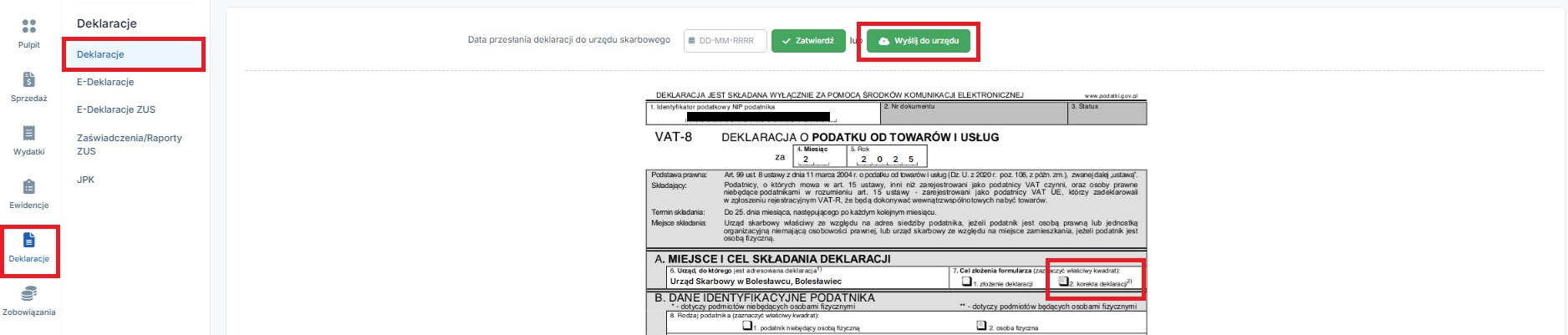

Po zaksięgowaniu wydatku i wygenerowaniu w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje deklaracji VAT-8 za dany miesiąc Użytkownik otwiera deklaracje wybierając jej numer. Następnie ma możliwość:

- wprowadzenia daty przesłania deklaracji do urzędu skarbowego lub

- przekazania jej do wysyłki elektronicznej za pośrednictwem serwisu. Więcej na temat wysyłki deklaracji tutaj.

W dacie przekazania deklaracji do wysyłki lub wprowadzonej dacie jej złożenia do US serwis księguje w podatkowej księdze przychodów i rozchodów kwotę podatku VAT.

Po dokonaniu wysyłki deklaracji lub wpisania daty jej wysłania do US pojawi się komunikat informujący, iż podatek naliczony został zaksięgowany do kosztów.

W dacie wysyłki deklaracji w KPiR ujęty zostanie koszt. Będzie on oznaczony jako VAT niepodlegający odliczeniu.

W przypadku, gdy konieczne będzie skorygowanie złożonej deklaracji VAT-8, serwis zaksięguje w KPiR różnicę między kwotą podatku VAT wynikającą z deklaracji pierwotnej a kwotą VAT wynikającą z korekty księguje:

- jako pozostały wydatek – jeśli z korekty wynika kwota VAT do dopłaty,

- jako pozostały przychód – jeśli z korekty wynika kwota zmniejszenia podatku VAT.

Przykład 5

Użytkownik – podatnik korzystający ze zwolnienia z VAT, jednocześnie zarejestrowany do VAT-UE w zakresie rozliczania wewnątrzwspólntowych nabyć towarów, w miesiącu lipcu zaksięgował zakup towaru w ramach WNT na kwotę 1000 zł.

Za miesiąc luty została wygenerowana deklaracja VAT-8. Wynikła z niej kwota do wpłaty – 230 zł.

Deklaracja została wysłana elektronicznie w dniu 02.03.2025 r. W tej dacie w KPiR została zaksięgowana kwota kosztu z tytułu podatku VAT niepodlegającego odliczeniu.

12 marca Użytkownik znalazł fakturę dotyczącą zakupu w ramach WNT udokumentowanego fakturą z dnia 12.02.2025 r. na kwotę 800 zł. Wydatek został zaksięgowany przez formularz Wewnątrzwspólnotowego nabycia towarów w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek.

Następnie w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje Użytkownik przeszedł do generowania deklaracji VAT-8. Serwis ponownie wygenerował deklarację uwzględniając nową kwotę nabyć. W związku z tym, iż poprzednia deklaracja została wysłana elektronicznie przy kolejnym generowaniu nowa deklaracja została automatycznie oznaczona jako korekta.

Korekta deklaracji została wysłana elektronicznie 20 marca.

Po wysłaniu deklaracji VAT-8 i jej korekty w KPiR w miesiącu sierpniu widoczne są następujące zapisy:

Pierwszy zapis – dotyczy kwoty kosztu wynikającego z pierwotnej deklaracji VAT. Drugi stanowi różnicę między kwotą VAT wynikającą z deklaracji pierwotnej i jej korekty. Jest to kwota podatku VAT do zapłaty wynikająca z rozliczenia drugiej (zapomnianej) faktury.

W sytuacji gdy Użytkownik w powyższym przykładzie, po zaksięgowaniu pierwszego zakupu nie wysłałby deklaracji VAT-8 z serwisu (lub nie wpisałby daty jej wysyłki) przy kolejnym generowaniu deklaracji zostałby wyświetlony następujący komunikat:

Wybór opcji Nie, deklaracja nie została przekazana do urzędu skarbowego spowodowałby ponowne wygenerowanie deklaracji i nadpisanie poprzedniej deklaracji bieżącą (jeśli poprzednia była korektą bieżąca też nią będzie). W takim wypadku serwis nie dokona księgowania kwoty nieodliczonego VAT w kwocie wynikającej z poprzedniej wersji deklaracji. Przy wysyłce bieżącej deklaracji – w KPiR zostanie zaksięgowana kwota VAT z niej wynikająca (jeśli bieżącą deklaracją jest korekta zaksięgowana kwota będzie różnicą między bieżącą kwotą VAT z deklaracji a kwota bieżącą).

Wybór opcji Tak, deklaracja została przekazana do urzędu skarbowego w dniu, wraz ze wskazaniem daty złożenia spowoduje, iż wygenerowana deklaracja zostanie oznaczona jako korekta. Dodatkowo serwis dokona księgowania w KPiR kwoty nieodliczonego o VAT w wynikającego z poprzedniej wersji deklaracji. Przy wysyłce (bieżącej deklaracji) korekty w KPiR zostanie ujęta kwota różnicy między bieżącą deklaracją (korektą) a poprzednią.

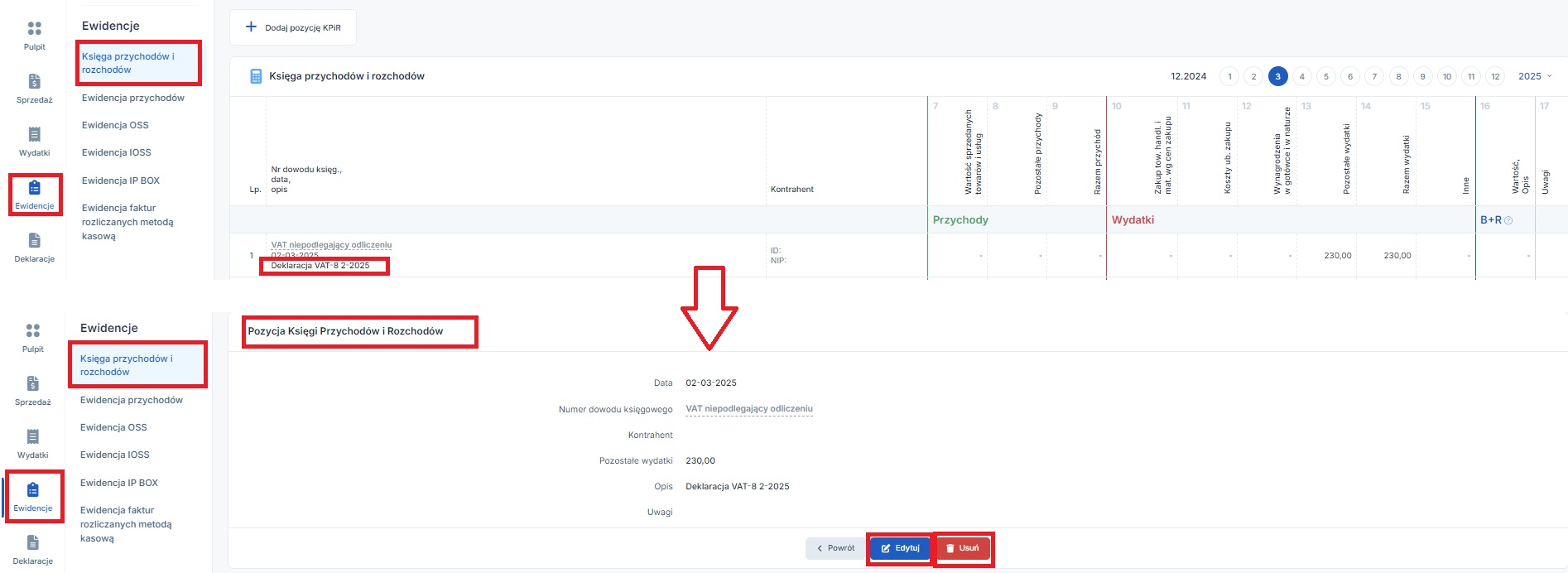

W razie pomyłek związanych z dokonanymi księgowaniami kwoty podatku VAT niepodlegającemu odliczeniu pojawiające się w KPiR zapisy można usunąć lub zmienić zaksięgowaną kwotę.

W tym celu w zakładce Księgowość ➡ Ewidencje ➡ Księga przychodów i rozchodów należy otworzyć zaksięgowaną pozycję, wybierając jej opis.

Koszt z tytułu podatku VAT niepodlegającego odliczeniu księgowany jest jako koszt także w przypadku kiedy sam wydatek (WNT) kosztem nie jest.

Sposób ujęcia w KPiR kosztu z tytułu zakupu (samej faktury) jest identyczny jak w przypadku czynnego podatnika podatku VAT. Informacje na ten temat wskazane zostały w poprzednim punkcie.

Dodatkowo po zaksięgowaniu wydatku przez formularz Wewnątrzwspólnotowego nabycia towarów w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje dostępny będzie przycisk do generowania miesięcznej deklaracji VAT-UE. Transakcja zostanie wykazana w deklaracji w sposób wskazany w punkcie I.6.

4. Przykłady księgowań

a. Użytkownik zarejestrowany jako podatnik VAT czynny

Zakup towaru handlowego wraz z kosztami wysyłki

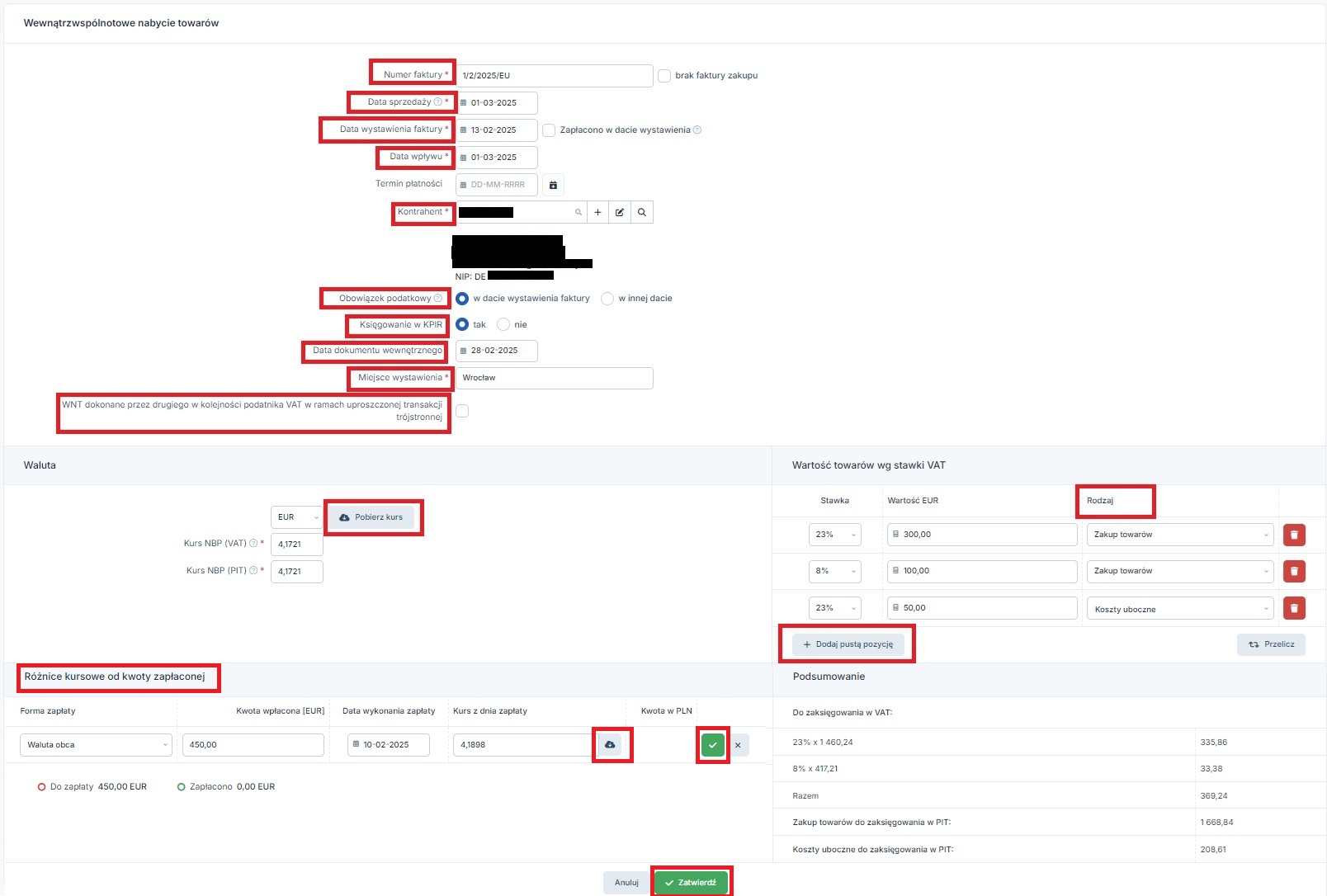

Czynny podatnik podatku VAT zakupił od kontrahenta z Niemiec towary handlowe. Towar wraz z fakturą otrzymał w dniu 01.03.2025 r. Faktura wystawiona została w dniu 13.02.2025 r. Obejmowała ona:

- towar handlowy (podlegający opodatkowaniu w kraju stawką 23%) o wartości 300 EUR

- towar handlowy (podlegający opodatkowaniu w kraju stawką 8%) o wartości 100 EUR

- koszty transportu o wartości 50 EUR.

Nabywca dokonał zapłaty w dniu 10.02.2025 r. Zapłata odbyła się z konta walutowego. Przedsiębiorca nie stosuje kasowego rozliczenia PIT.

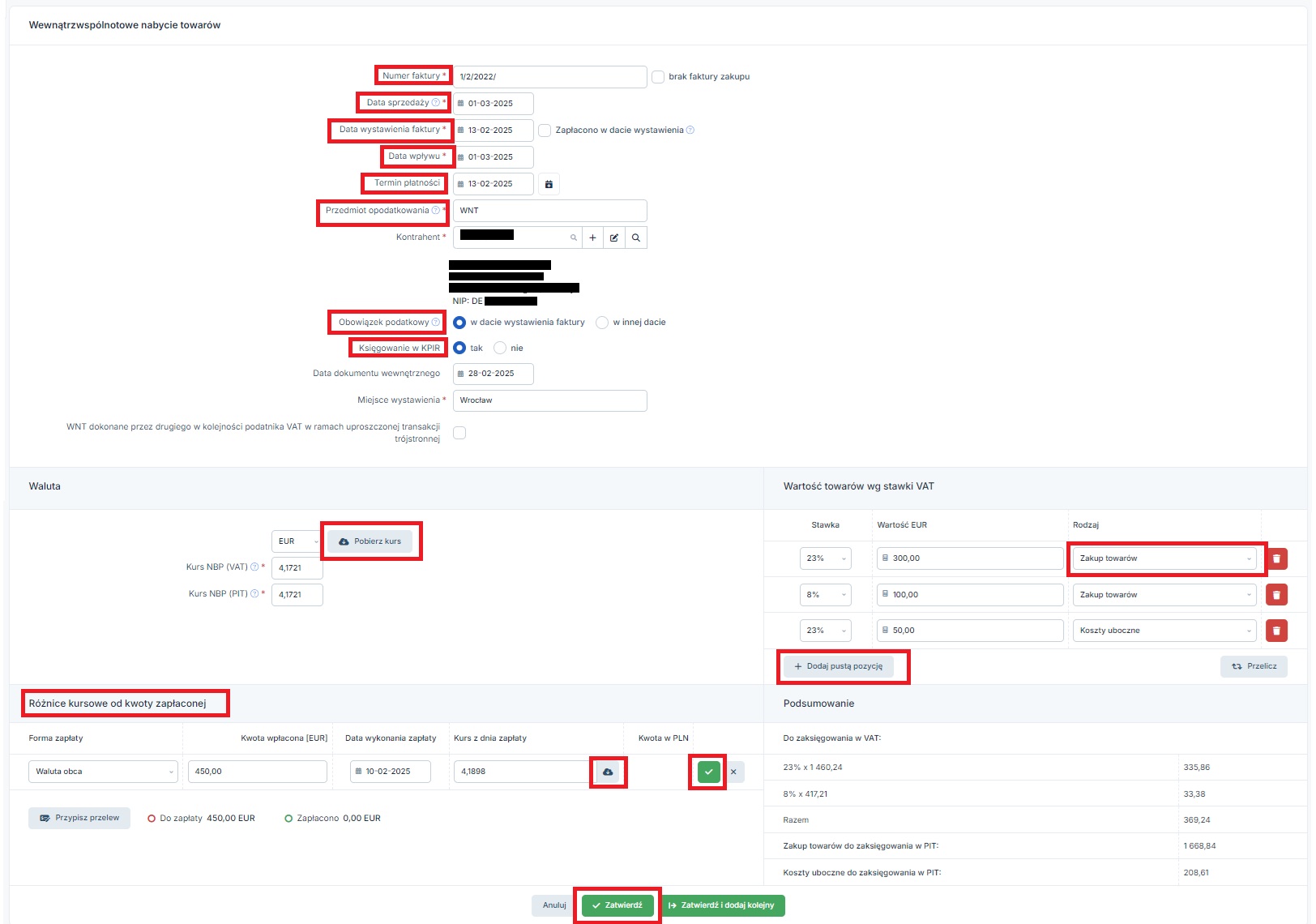

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy luty, a następnie otwiera formularz Wewnątrzwspólnotowego nabycia towarów w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek. Poszczególne pola uzupełniane są następująco:

- numer faktury – faktyczny numer faktury wystawionej przez kontrahenta.

- data sprzedaży – faktyczna data dostawy towaru (01.03.2025 r.)

- data wystawienia faktury – 13.02.2025 r.

- data wpływu – faktyczna data otrzymania faktury (01.03.2019 r.)

- Termin płatności – pole zostawiamy puste – faktura została opłacona przed datą wystawienia.

- przedmiot opodatkowania – WNT (towary handlowe)

- obowiązek podatkowy – w dacie wystawienia faktury

- księgowanie w KPiR – tak,

- data dokumentu wewnętrznego – pozostawiamy bez zmian datę ustawioną przez serwis.

- miejsce wystawienia – miejscowość zgodna z adresem siedziby firmy,

- pole WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – za pomocą funkcji pobierz kurs – serwis pobierze kurs właściwy dla VAT i PIT. Będzie to średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury czyli z 12.02.2025 r.

- w części Wartość usług wg stawki VAT – w trzech odrębnych pozycjach wprowadzone zostały wartości dokonanych zakupów z właściwymi stawkami VAT i ze wskazaniem rodzaju wydatku.

W części Różnice kursowe od kwoty zapłaconej – Użytkownik wybiera opcję + dodaj pozycję. W formularzu, który się pojawi jako formę zapłaty wybiera Walutę obcą. Następnie uzupełnia kwotę zapłaty (450 EUR) i datę jej dokonania (10.02.2025 r.). Po uzupełnieniu daty dokonania zapłaty możliwe będzie pobranie kursu – serwis pobierze średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty (08.02.2025 r.).

W ostatnim kroku zatwierdza kwotę wpłaty i cały wydatek.

Wypełniony formularz przed zatwierdzeniem wygląda następująco:

Po zatwierdzeniu wydatek:

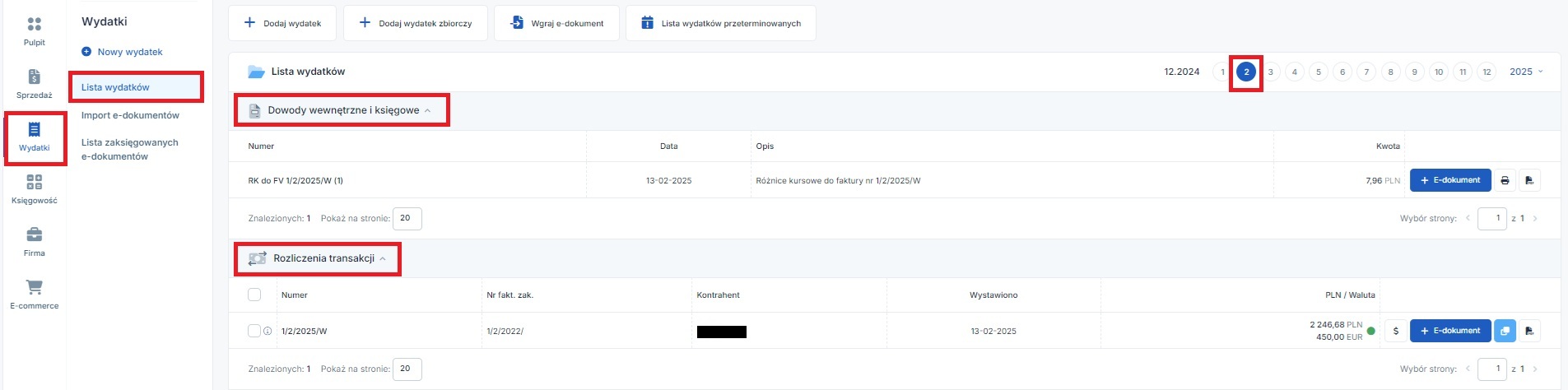

- widoczny jest w zakładce Wydatki ➡ Lista wydatków w części Rozliczenia transakcji.

Dodatkowo, w związku z wprowadzoną zapłatą do wydatku w walucie – w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe widoczny będzie dowód księgowy związany z zaksięgowaniem różnice kursowe. Sama różnica kursowa do faktury będzie widoczna w KPiR. W tym przypadku należy odrębnie wyliczyć i zaksięgować różnice kursowe z wyceny środków na rachunku walutowym. Więcej informacji na ten temat tutaj.

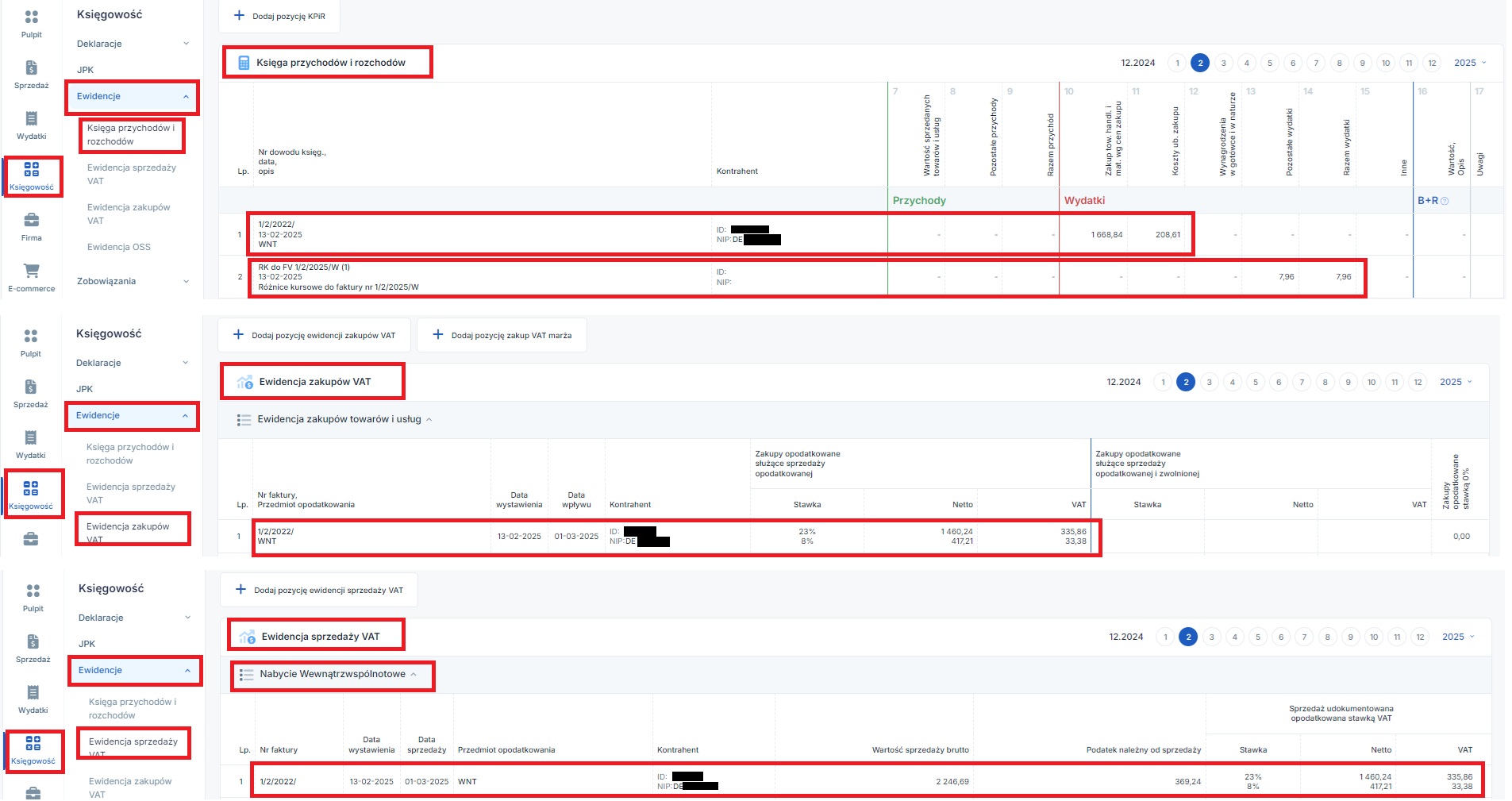

- ujęty zostanie w Księdze przychodów i rozchodów – w dacie wystawienia faktury i z jej faktycznym numerem. W jednym wierszu ujęte zostaną wartości dla obu kolumn – zakup towarów handlowych i materiałów oraz kosztów ubocznych zakupu.

- ujęty zostanie w Ewidencji zakupów VAT w miesiącu księgowym lutym z danymi faktury wystawionej przez kontrahenta zagranicznego. Zakup dotyczy sprzedaży opodatkowanej dlatego wydatek zostanie ujęty w części Zakupy opodatkowane służące sprzedaży opodatkowanej.

- ujęty zostanie w Ewidencji sprzedaży VAT, w części Nabycie wewnątrzwspólnotowe, w lutym z danymi faktury wystawionej przez kontrahenta zagranicznego.

Zakup zostanie ujęty w deklaracji VAT i pliku JPK_VAT za miesiąc luty (Użytkownik rozlicza się miesięcznie). Dodatkowo zakup zostanie wykazany w deklaracji VAT-UE za ten miesiąc.

Dokładny sposób ujęcia zakupu w deklaracji i pliku został wskazany w punkcie I.6.

b) Zakup w ramach WNT – rozliczenie zaległej faktury (po upływie 3 miesięcy)

b) Zakup środka trwałego w ramach WNT

Czynny podatnik podatku VAT zakupił od kontrahenta z Niemiec maszynę produkcyjną. Maszynę otrzymał w dniu 01.03.2025 r. Faktura wystawiona została w dniu 13.02.2025 r. Obejmowała ona:

- maszynę (podlegający opodatkowaniu w kraju stawką 23%) o wartości 2850 EUR

- koszty transportu o wartości 150 EUR.

Nabywca dokonał zapłaty w dniu 10.02.2025 r. Zapłata odbyła się z konta złotówkowego. Kurs jaki został zastosowany przez bank wynosi 4,2911 zł/EUR.

Podatnik prowadzi jednocześnie sprzedaż opodatkowaną i zwolnioną. Wskaźnik VAT właściwy dla roku 2025 wynosi 80%.

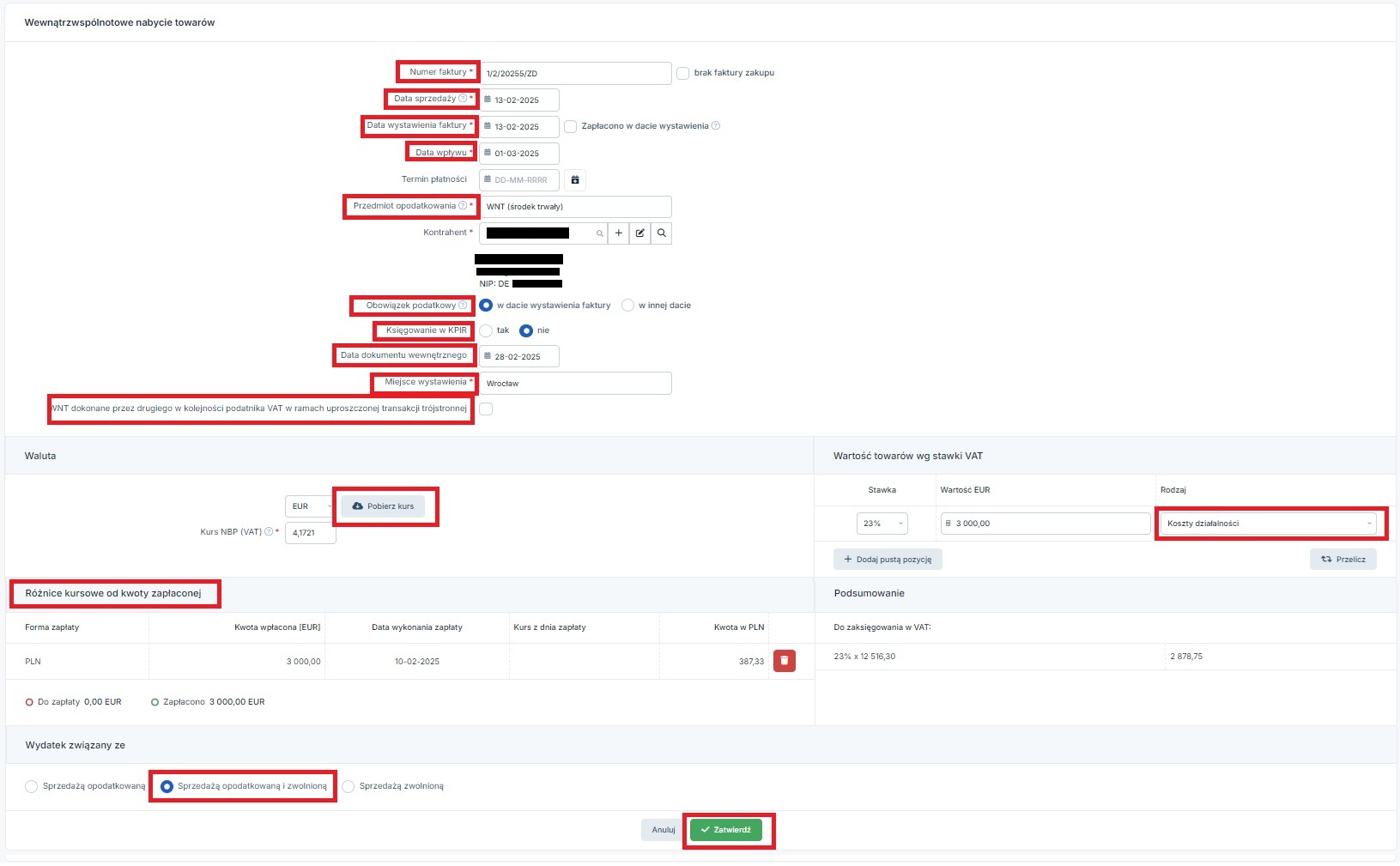

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy kwiecień, a następnie otwiera formularz Wewnątrzwspólnotowego nabycia towarów w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek. Poszczególne pola uzupełniane są następująco:

- numer faktury – faktyczny numer faktury wystawionej przez kontrahenta.

- data sprzedaży – wskazana na fakturze data wysyłki towaru 13.02.2025 r.

- data wystawienia faktury – 13.02.2025 r.

- data wpływu – faktyczna data otrzymania faktury (01.03.2025 r.)

- przedmiot opodatkowania – WNT (środek trwały)

- obowiązek podatkowy – w dacie wystawienia faktury,

- rozliczenie podatku należnego – razem z należnym (przy bieżącym księgowaniu wydatku pole nie będzie dostępne),

- księgowanie w KPiR – nie (koszt zakupionego środka trwałego zostanie ujęty w KPiR przez odpisy amortyzacyjne, nie jest więc księgowany bezpośrednio na podstawie faktury zakupu),

- data dokumentu wewnętrznego – pozostawiamy bez zmian datę ustawioną przez serwis.

- miejsce wystawienia – miejscowość zgodna z adresem siedziby firmy,

- pole WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – za pomocą funkcji pobierz kurs – serwis pobierze kurs właściwy dla VAT. Będzie to średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury czyli z 12.04.2019 r.

- w części Wartość usług wg stawki VAT – wartość nabycia przy odpowiedniej stawce VAT, obowiązującej dla towaru w kraju. W polu Rodzaj należy wybrać Koszty działalności. Inny wybór skutkowałby brakiem części Wydatek związany ze.

- wydatek związany ze – sprzedażą opodatkowaną i zwolnioną (nabywca będzie wykorzystywał środek trwały do prowadzenia działalności jednocześnie opodatkowanej i zwolnionej).

Wprowadzona w części Różnice kursowe od kwoty zapłaconej informacja o zapłacie nie spowoduje powstania różnic kursowych w związku z brakiem księgowania wydatki w KPIR.

Wypełniony formularz przed zatwierdzeniem wygląda następująco:

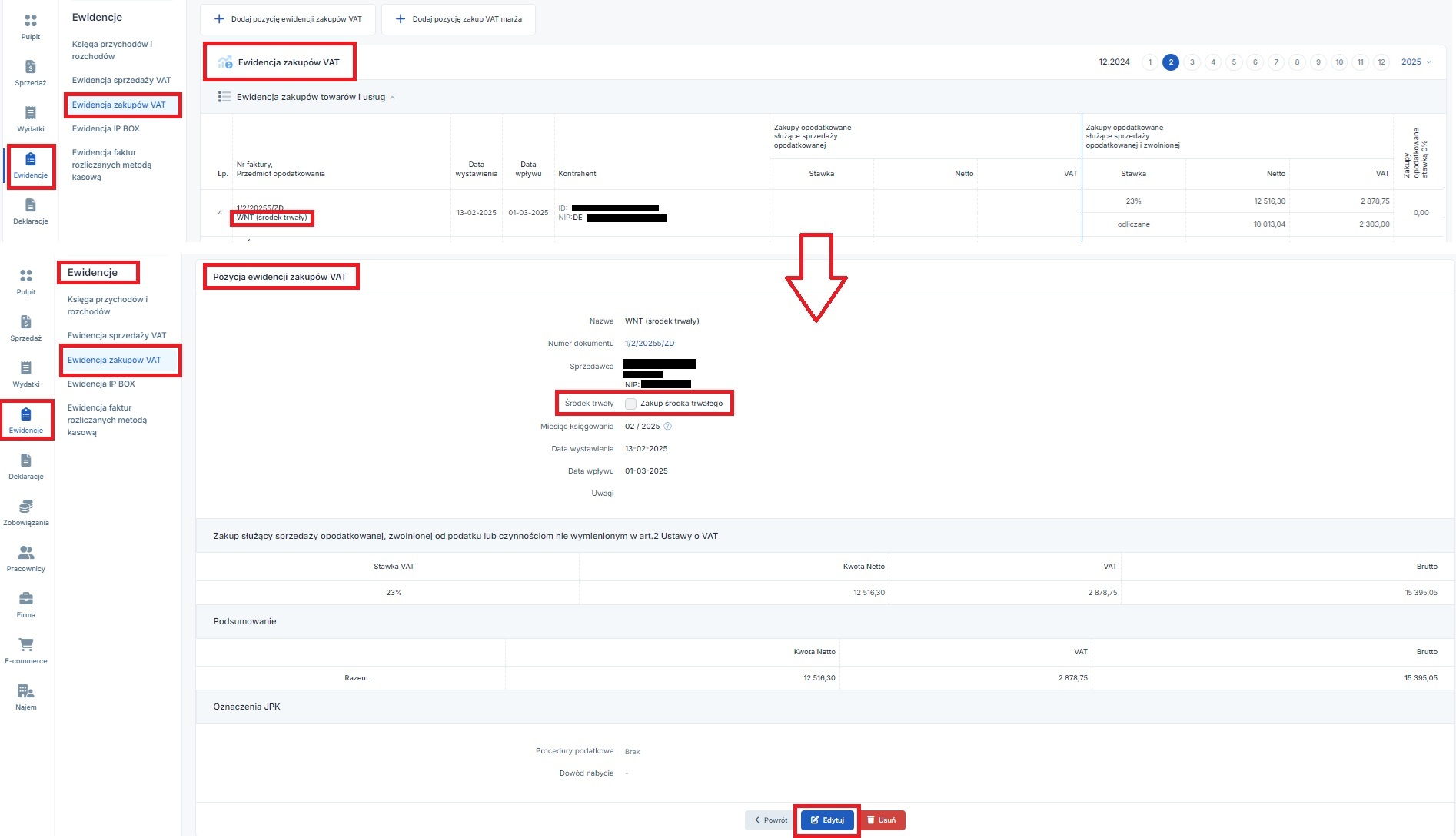

W związku, z tym, iż powyższe księgowanie dotyczy zakupu środka trwałego w kolejnym kroku należy przejść do zakładki Księgowość ➡ Ewidencje ➡ Ewidencja zakupów VAT i edytując zapis wybierając w kolumnie Przedmiot opodatkowania – WNT (środek trwały).

W edycji oznacza pole zakup środka trwałego. Oznaczenie tego pola będzie miało wpływ na to, w którym polu deklaracji VAT i pliku JPK_VAT zostanie wykazany podatek naliczony.

Ostatnim krokiem w celu prawidłowego rozliczenia nabycia jest wprowadzenie zakupionej maszyny do ewidencji środków trwałych. Przed wprowadzeniem środka trwałego do ewidencji należy ustalić jego wartość początkową. Nabywca poza kosztami zakupu nie poniósł innych wydatków, w związku z tym wartość początkowa będzie obejmować:

- cenę zakupu – obejmować będzie ona kwotę brutto wyliczoną w ramach zaksięgowana WNT pomniejszoną o odliczony VAT. Kwotę tę najłatwiej ustalić na podstawie ewidencji zakupów VAT. Widoczna jest to kwota netto, wyliczony podatek VAT i kwota podatku VAT, który został odliczony (12 516,30 zł + 2 878,75 zł – 2 303 zł = 13 092,05 zł);

- różnice kursowe – powstałe w związku z zapłatą z konta złotówkowego. Kurs kosztu jest niższy niż kurs zapłaty w związku z tym powstała różnica kursowa będzie kosztem. Jej wyliczenie będzie następujące: 3 000 EUR * (4,2911 – 4,2847) = 357 zł

W łącznej wartości początkowej (13 449,05 zł) środek trwały wprowadzony jest przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ + dodaj ➡ Dodanie środka trwałego.

Z racji, związku zakupionego środka trwałego jednocześnie ze sprzedażą opodatkowaną w polu Rodzaj dokumentu – należy wybrać Faktura VAT (zw i op), w polu Cena nabycia/Koszt wytworzenia (netto) – kwotę netto z formularza WNT (13 449,05 zł), natomiast w polu Wartość początkowa + nierozliczony VAT – ustaloną wartość początkową (13 449,05 zł).

Po dokonaniu wszystkich powyższych księgowań, zakup będzie

- widoczny na liście wydatków w zakładce Wydatki ➡ Lista wydatków,

- ujęty w ewidencji zakupów i sprzedaży VAT w miesiącu luty,

- ujęty w deklaracji VAT-7 w polach 23 i 24 (odpowiednio wartość netto i VAT należny) oraz polach 43 i 44 (odpowiednio wartość netto i podatku VAT w części przypadającej na kwotę odliczanego VAT). Ujęcie w polach 43 i 44 wynika z tego, że zakup dotyczy środka trwałego.

- ujęty w części ewidencyjnej pliku JPKV7 za miesiąc luty w polach analogicznych jak w przypadku deklaracji VAT (K_23 i K_24 oraz K_43 i K_44).

Dodatkowo zakup zostanie wykazany w deklaracji VAT-UE za ten miesiąc

Szczegóły w tym zakresie opisane zostały w punkcie 3.

W razie zaistnienia zdarzeń wymagających dodatkowych zapisów – poza księgowaniem wydatku przez formularz Wewnątrzwspólnotowego nabycia towarów polecamy kontakt z BOK serwisu ifirma.pl

Przykłady księgowań w przypadku konta czynnego podatnika podatku VAT wskazane zostały w odniesieniu do Użytkownika rozliczającego podatek dochodowy w oparciu o księgę przychodów i rozchodów, nie stosującego kasowego PIT. W przypadku Użytkowników rozliczających podatek dochodowy ryczałtem ewidencjonowanym księgowanie wydatków będzie pomijało zapisy w KPiR.

b. Użytkownik korzystający ze zwolnienia z VAT

Zakup towaru handlowego wraz z kosztami wysyłki

Podatnik zwolniony z VAT zakupił od kontrahenta z Niemiec towary handlowe. Towar wraz z fakturą otrzymał w dniu 01.03.2025 r. Faktura wystawiona została w dniu 13.02.2025 r. Obejmowała ona:

- towar handlowy (podlegający opodatkowaniu w kraju stawką 23%) o wartości 300 EUR

- towar handlowy (podlegający opodatkowaniu w kraju stawką 8%) o wartości 100 EUR

- koszty transportu o wartości 50 EUR.

Nabywca dokonał zapłaty w dniu 10.02.2025 r. Zapłata odbyła się z konta walutowego.

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy luty, a następnie otwiera formularz Wewnątrzwspólnotowego nabycia towarów w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek. Poszczególne pola uzupełniane są następująco:

- numer faktury – faktyczny numer faktury wystawionej przez kontrahenta.

- data sprzedaży – faktyczna data dostawy towaru (01.03.2025 r.)

- data wystawienia faktury – 13.02.2025 r.

- data wpływu – faktyczna data otrzymania faktury (01.03.2025 r.)

- termin płatności – pole zostawiamy puste – faktura została opłacona przed datą wystawienia.

- obowiązek podatkowy – w dacie wystawienia faktury

- księgowanie w KPiR – tak,

- data dokumentu wewnętrznego – pozostawiamy bez zmian datę ustawioną przez serwis.

- miejsce wystawienia – miejscowość zgodna z adresem siedziby firmy,

- pole WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – za pomocą funkcji pobierz kurs – serwis pobierze kurs właściwy dla VAT i PIT. Będzie to średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury czyli z 12.02.2025 r.

- w części Wartość usług wg stawki VAT – w trzech odrębnych pozycjach wprowadzone zostały wartości dokonanych zakupów z właściwymi stawkami VAT i ze wskazaniem rodzaju wydatku.

W części Różnice kursowe od kwoty zapłaconej – Użytkownik wybiera opcję + dodaj pozycję. W formularzu, który się pojawi jako formę zapłaty wybiera Walutę obcą. Następnie uzupełnia kwotę zapłaty (450 EUR) i datę jej dokonania (10.02.2025 r.). Po uzupełnieniu daty dokonania zapłaty możliwe będzie pobranie kursu – serwis pobierze średni kurs NBP z ostatniego dnia roboczego poprzedzającego datę zapłaty (07.02.2025 r.).

W ostatnim kroku zatwierdza kwotę wpłaty i cały wydatek.

Wypełniony formularz przed zatwierdzeniem wygląda następująco:

Po zatwierdzeniu wydatek:

- widoczny jest w zakładce Wydatki ➡ Lista wydatków w części Rozliczenia transakcji.

Dodatkowo, w związku z wprowadzoną zapłatą do wydatku w walucie – w zakładce Wydatki ➡ Lista wydatków w części Dowody wewnętrzne i księgowe widoczny będzie dowód księgowy związany z zaksięgowaniem różnice kursowe. Sama różnica kursowa do faktury będzie widoczna w KPiR. W tym przypadku należy odrębnie wyliczyć i zaksięgować różnice kursowe z wyceny środków na rachunku walutowym. Więcej informacji na ten temat tutaj. - ujęty zostanie Księdze przychodów i rozchodów – w dacie wystawienia faktury i z jej faktycznym numerem. W jednym wierszu ujęte zostaną wartości dla obu kolumn – zakup towarów handlowych i materiałów oraz kosztów ubocznych zakupu.

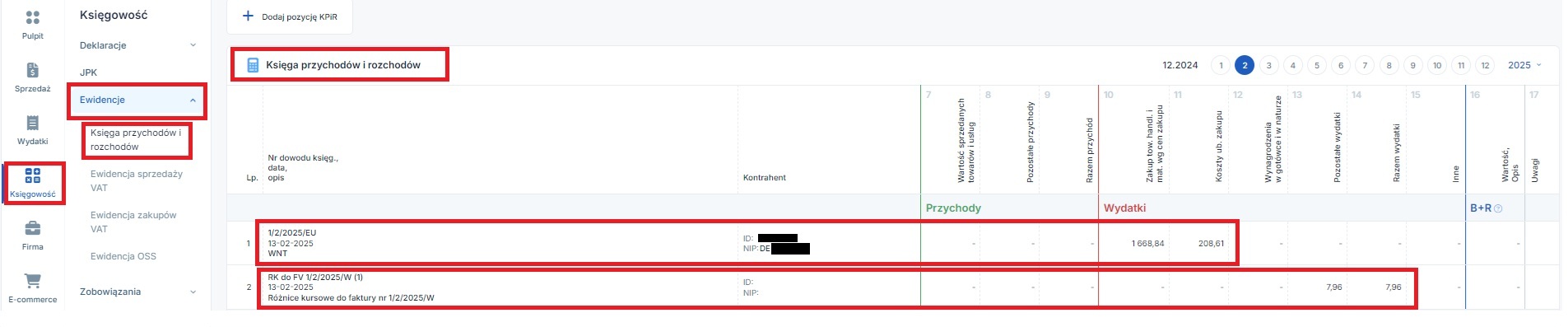

Poniżej widok zaksięgowanego wydatku oraz ujętych różnic kursowych w KPiR.

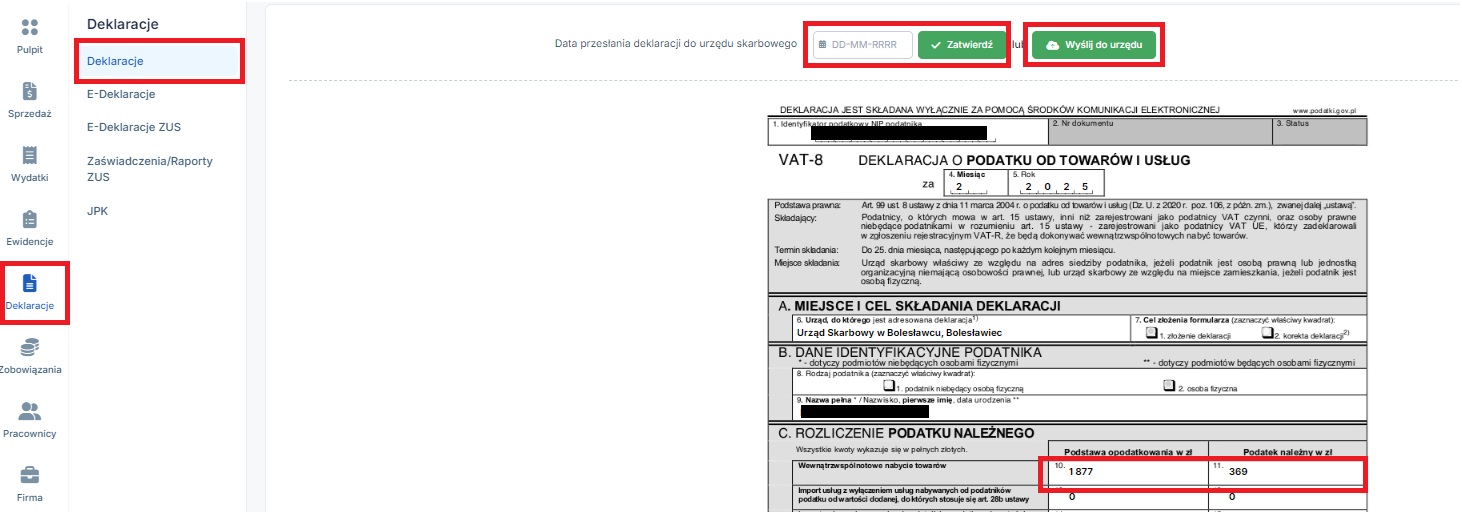

Po zaksięgowaniu wydatku Użytkownik będzie miał możliwość wygenerowania deklaracji VAT-8 za miesiąc luty. Na wygenerowanej deklaracji kwota nabycia wraz w wyliczonym podatkiem VAT widoczne są w polach 10 i 11.

Użytkownik ma obowiązek złożyć deklarację za dany miesiąc w formie elektronicznej. W przypadku jej wysyłki z serwisu po uzupełnieniu daty przesłania deklaracji do US serwis zaksięguje podatek VAT wynikający z rozliczenia transakcji jako koszt. Analogicznie będzie wyglądało księgowanie w przypadku wysyłki elektronicznej z serwisu.

Dodatkowo zakup zostanie wykazany w deklaracji VAT-UE za ten miesiąc. Dokładny sposób ujęcia zakupu w deklaracji i pliku został wskazany w punkcie I.6.

b) Zakup środka trwałego w ramach WNT

Podatnik zwolniony z VAT zakupił od kontrahenta z Niemiec maszynę produkcyjną. Maszynę otrzymał w dniu 01.03.2025 r. Faktura wystawiona została w dniu 13.02.2025 r. Obejmowała ona:

- maszynę (podlegający opodatkowaniu w kraju stawką 23%) o wartości 3000 EUR

- koszty transportu o wartości 150 EUR.

Nabywca dokonał zapłaty w dniu 10.02.2025 r. Zapłata odbyła się z konta złotówkowego. Kurs jaki został zastosowany przez bank wynosi 4,2911 zł/EUR.

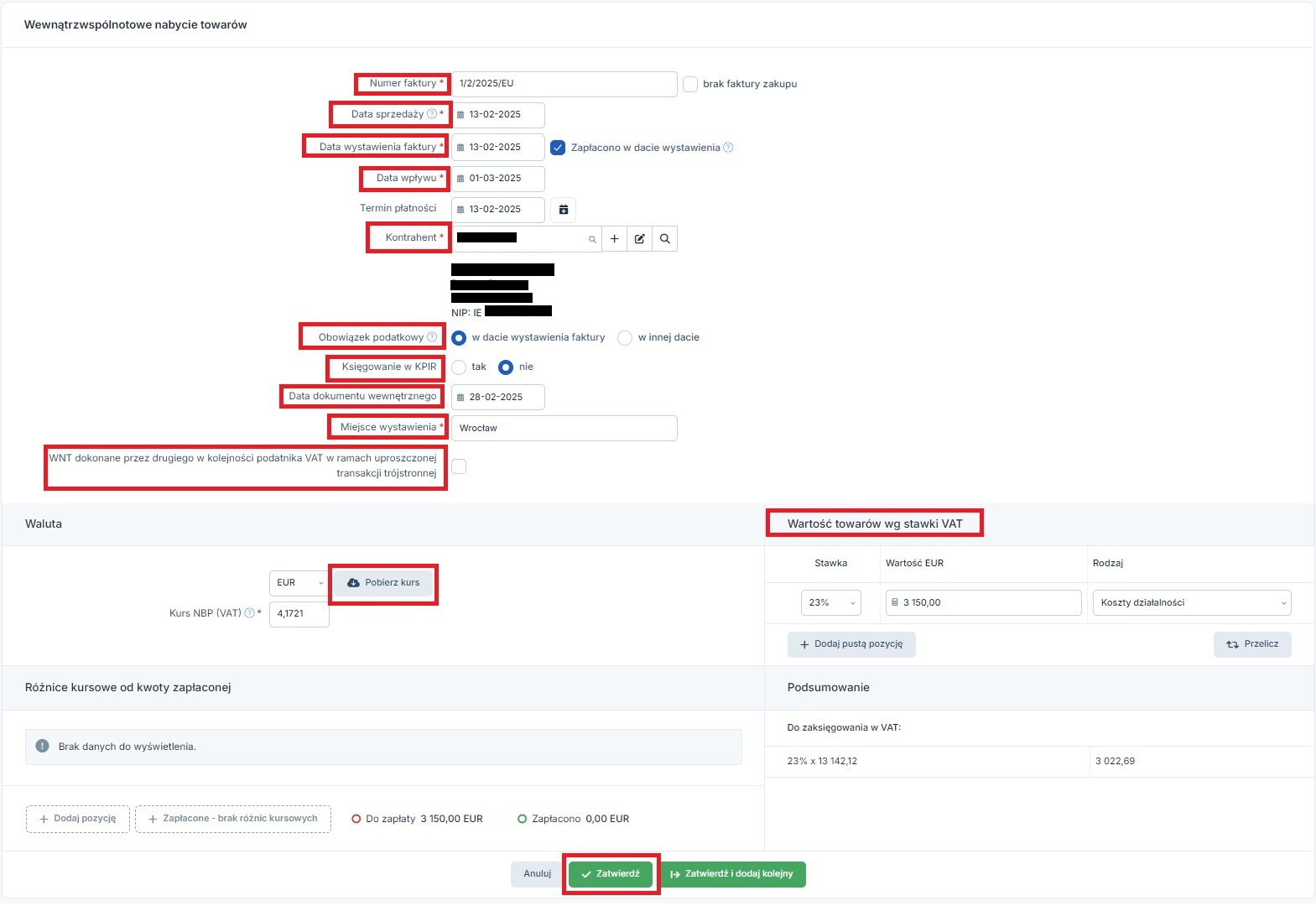

W celu zaksięgowania wydatku Użytkownik ustawia miesiąc księgowy kwiecień a następnie otwiera formularz Wewnątrzwspólnotowego nabycia towarów w w zakładce Wydatki ➡ Lista wydatków ➡ Dodaj wydatek. Poszczególne pola uzupełniane są następująco:

- numer faktury – faktyczny numer faktury wystawionej przez kontrahenta.

- data sprzedaży – wskazana na fakturze data wysyłki towaru 13.02.2025 r.

- data wystawienia faktury – 13.02.2025 r.

- data wpływu – faktyczna data otrzymania faktury (01.03.2025 r.)

- obowiązek podatkowy – w dacie wystawienia faktury,

- księgowanie w KPiR – nie, (koszt zakupionego środka trwałego zostanie ujęty w KPiR przez odpisy amortyzacyjne, nie jest więc księgowany bezpośrednio na podstawie faktury zakupu),

- data dokumentu wewnętrznego – pozostawiamy bez zmian datę ustawioną przez serwis.

- miejsce wystawienia – miejscowość zgodna z adresem siedziby firmy,

- pole WNT dokonane przez drugiego w kolejności podatnika VAT w ramach uproszczonej transakcji trójstronnej – puste,

- waluta – za pomocą funkcji pobierz kurs – serwis pobierze kurs właściwy dla VAT. Będzie to średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury czyli z 12.02.2025 r.

- w części Wartość usług wg stawki VAT – wartość nabycia przy odpowiedniej stawce VAT, obowiązującej dla towaru w kraju. Wybór w polu Rodzaj, w związku z brakiem księgowania w KPiR nie będzie miał znaczenia.

Część Różnice kursowe od kwoty zapłaconej nie jest dostępna z racji wyboru braku księgowania do KPiR. W takim wypadku właściwe będzie oznaczenie pola zapłacono w dacie wystawienia. Jego oznaczenie spowoduje, iż w polu termin płatności wpisania zostanie data wystawienia faktury.

Wypełniony formularz przed zatwierdzeniem wygląda następująco:

Kolejnym krokiem w celu prawidłowego rozliczenia nabycia jest wprowadzenie zakupionej maszyny do ewidencji środków trwałych. Przed wprowadzeniem środka trwałego do ewidencji należy ustalić jego wartość początkową. Nabywca poza kosztami zakupu nie poniósł innych wydatków, w związku z tym wartość początkowa będzie obejmować:

- cenę zakupu – obejmować będzie ona kwotę brutto wyliczona w ramach zaksięgowana WNT. Jest ona widoczna np. przy zaksięgowanym wydatku w zakładce Wydatki ➡ Lista wydatków (16 164,80 zł).

- różnice kursowe – powstałe w związku z zapłatą z konta złotówkowego. Kurs kosztu jest niższy niż kurs zapłaty w związku z tym powstała różnica kursowa będzie kosztem. Jej wyliczenie będzie następujące: 3 150 EUR * (4,2911 – 4,1721) = 374,85 zł

W łącznej wartości początkowej (16 539,65 zł) środek trwały wprowadzony jest przez zakładkę Firma ➡ Majątek ➡ Rejestr środków trwałych ➡ + dodaj ➡ Dodanie środka trwałego.

W polu Cena nabycia/Koszt wytworzenia netto należy wpisać kwotę netto z formularza wewnątrzwspólnotowego nabycia towarów (13 142,12), natomiast w polu Wartość początkowa + nierozliczony VAT – ustaloną wartość początkową (16 539,65 zł).

Po zaksięgowaniu wydatku w miesiącu lutym 2025 r. Użytkownik będzie miał możliwość wygenerowania i wysyłki z serwisu deklaracji VAT-8 oraz VAT-UE. Wysłanie elektronicznie z serwisu deklaracji VAT-UE lub też wpisanie daty jej złożenia spowoduje, iż w KPiR zostanie zaksięgowany koszt w wartości wyliczonego podatku VAT. Księgowania tego nie powinno być z racji, ujęcia kwoty podatku VAT w wartości początkowej środka trwałego.

Jeśli na deklaracji VAT-8 rozliczone jest tylko to jedno nabycie – stworzony przez serwis dokument należy usunąć. W przeciwnym wypadku dokument należy edytować i zmienić zaksięgowaną kwotę kosztu. Informacja o tym w jaki sposób można edytować lub usunąć stworzony przez serwis dowód księgowy wskazana została w punkcie b.

Po dokonaniu wszystkich powyższych księgowań, zakup będzie widoczny na liście wydatków w zakładce Wydatki ➡ Lista wydatków. Dodatkowo wprowadzony środek trwały będzie widoczny w zakładce Firma ➡ Majątek ➡ Rejestr środków trwałych.

W razie zaistnienia zdarzeń wymagających dodatkowych zapisów – poza księgowaniem wydatku przez formularz Wewnątrzwspólnotowego nabycia towarów polecamy kontakt z BOK serwisu ifirma.pl.

W przypadku Użytkowników rozliczających podatek dochodowy ryczałtem ewidencjonowanym powyższe księgowanie zakupy środka trwałego w ramach WNT będzie pomijało zapisy w KPiR.

Autor: Katarzyna Kisiel – ifirma.pl