UWAGA!

Instrukcja może być stosowana dla rozliczeń od 02/2026. W przypadku potrzeby sporządzenia korekty jpk_v7 za okres wcześniejszy należy skorzystać z instrukcji dotyczącej zwrotu w terminie 60 dni.

Jeżeli w danym okresie rozliczeniowym wystąpi nadwyżka podatku naliczonego (od zakupu) nad należnym (od sprzedaży), użytkownik może przenieść ją na kolejny okres rozliczeniowy (serwis przenosi kwotę automatycznie) lub wystąpić o jej zwrot (zmiany dokonujemy ręcznie).

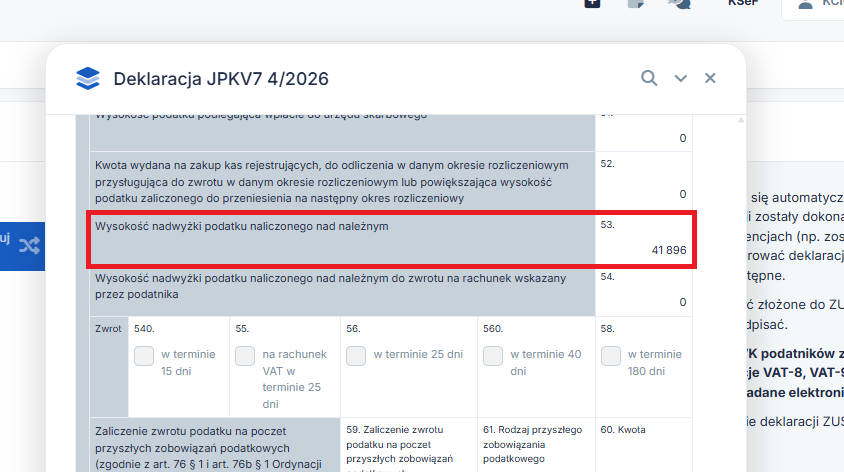

Nadwyżkę podatku naliczonego nad należnym obserwujemy w polu 53.

1. Kiedy można skorzystać?

Od 1 lutego 2026r. wraz z wejściem przepisów związanych z obowiązkowym KSeF został zmieniony podstawowy termin zwrotu VAT z 60 dni na 40 dni. W związku z tym możemy złożyć wniosek o zwrot w terminie 40 dni już za okres luty 2026 bez spełniania dodatkowych, ściśle określonych warunków. Nie będzie też miało znaczenia czy przedsiębiorca ma obowiązek wystawiania faktur przez KSeF od lutego czy od kwietnia 2026 czy może od stycznia 2027.

O zwrot VAT w terminie 40 dni może zatem wystąpić przedsiębiorca, który dokonywał:

- sprzedaży opodatkowanej w kraju,

- czynności wymienionych w art. 86 ust. 8 pkt 1 ustawy o VAT, tj. dostawy towarów lub świadczenia usług poza terytorium kraju, gdy w związku z tym świadczeniem przysługiwało prawo do odliczenia VAT.

Termin może zostać przedłużony, jeżeli przedsiębiorca nie złoży wraz z wnioskiem zabezpieczenia majątkowego, np. poręczenia banku. Rodzaj możliwych zabezpieczeń majątkowych wymienione są w art. 87 ust. 4a ustawy o VAT.

2. Jak edytować deklarację JPKV7?

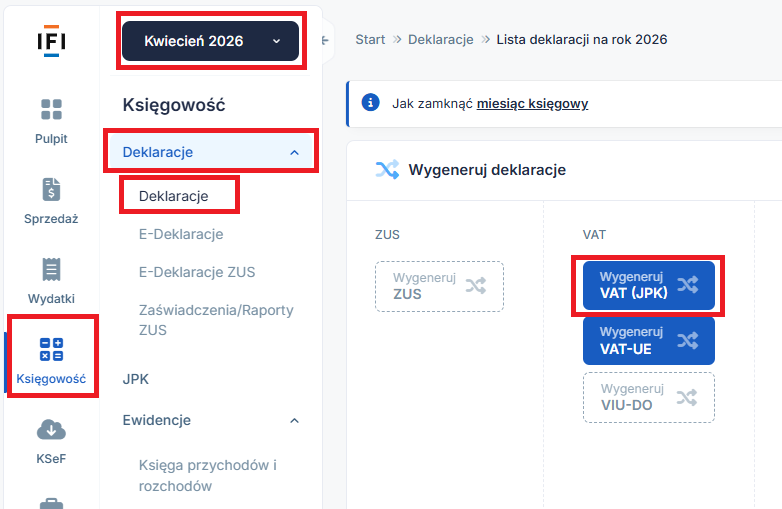

Deklarację JPKV7 generujemy w zakładce Księgowość ➡ Deklaracje ➡ Deklaracje, pamiętając o ustawieniu właściwego miesiąca księgowego. Klikamy w niebieską ikonę VAT(JPK) i zatwierdzamy. Na przykładzie będzie to deklaracja pierwotna JPKV7 za 04/2026.

Wygenerowane deklaracje znajdują się poniżej z oznaczeniem danego miesiąca. Klikamy na właściwy numer deklaracji, aby ją otworzyć.

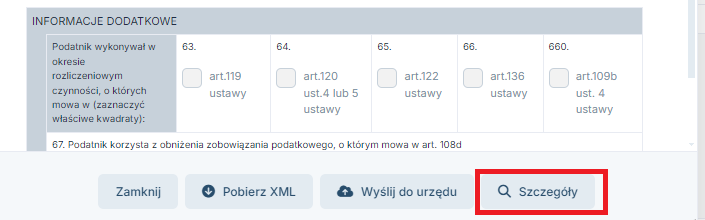

Na dole otwartej deklaracji wybieramy szczegóły,

następnie przesuwamy suwak na sam dół deklaracji i wybieramy edytuj.

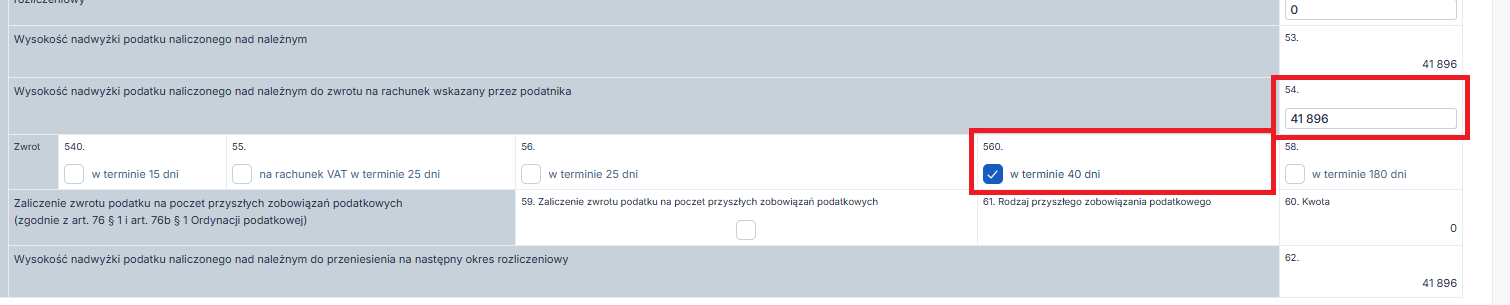

Przenosimy kwotę do pola 54. Zaznaczamy termin zwrotu 40 dni.

Na koniec zatwierdzamy zmianę. Gotową deklarację można wysłać do US.

Opcje wysyłki deklaracji JPKV7 opisaliśmy w naszej instrukcji.

3. Sposoby otrzymania zwrotu

Urząd skarbowy dokonuje zwrotu w terminie wskazanym w deklaracji. Termin ten liczony jest od dnia następnego od dnia złożenia deklaracji JPKV7 (lub jej korekty) wraz z ewentualnymi załącznikami.

Spełnienie wymaganych warunków będzie weryfikowane z wykorzystaniem zasobów teleinformatycznych Szefa Krajowej Administracji Skarbowej (art.87 ust. 5d ustawy o VAT).

Zwrot może zostać dokonany:

- na rachunek podatnika w banku mającym siedzibę na terytorium kraju,

- na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, wskazanym w zgłoszeniu identyfikacyjnym bądź,

- kwota zwrotu może być również przekazana na konkretny rachunek jako zabezpieczenie udzielanego przedsiębiorcy kredytu poprzez bank lub kasę oszczędnościowo-kredytową. Wymaga to jednak złożenia upoważnienia do naczelnika US.

4. Inne terminy zwrotu

Aby sprawdzić jakie warunki należy spełnić aby skorzystać z innego terminu zwrotu można skorzystać z naszych instrukcji:

- zwrot VAT w terminie 180 dni,

- zwrot VAT w terminie 60 dni,

- zwrot VAT w terminie 25 dni,

- zwrot VAT w terminie 15 dni.

Autor: Kamila Cicha – ifirma.pl