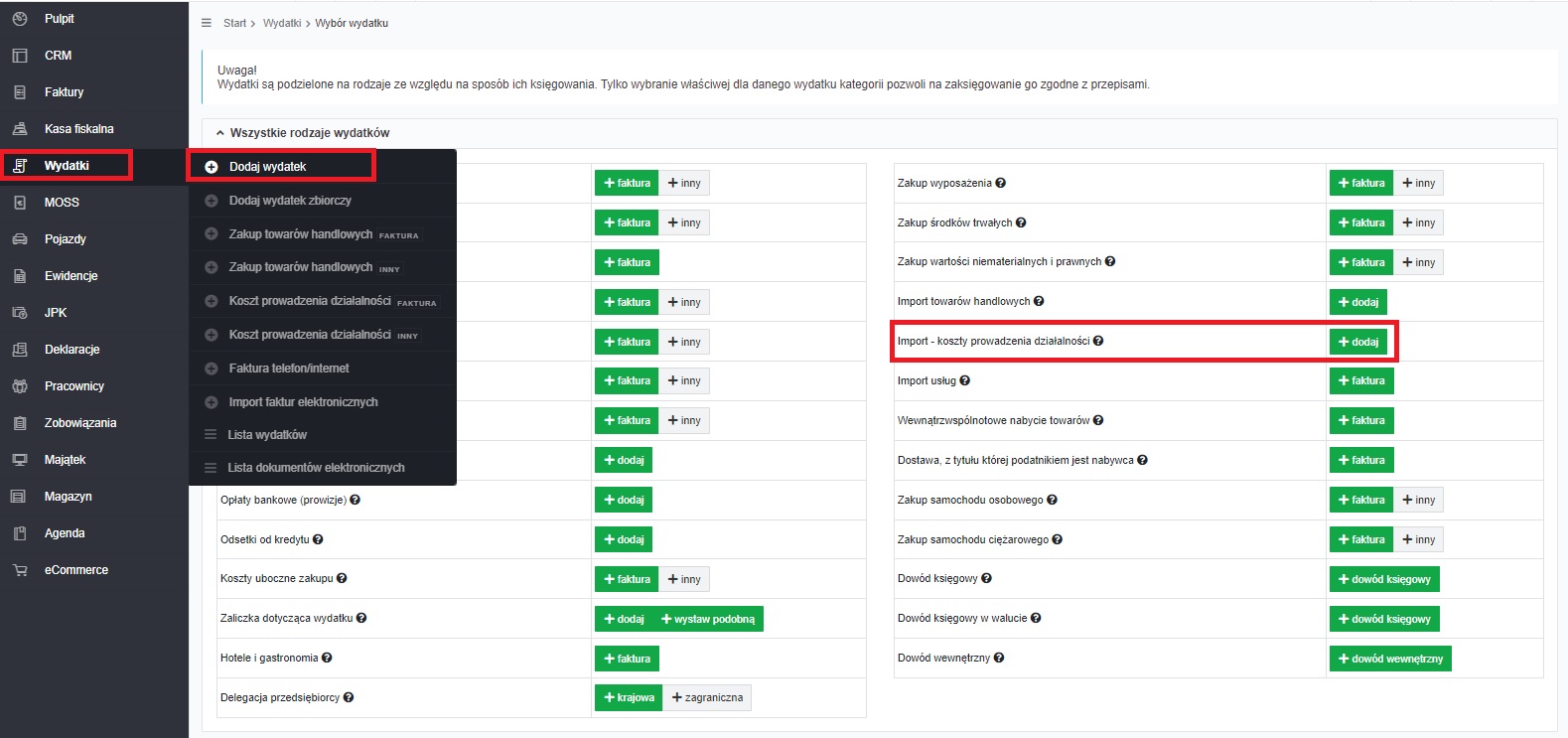

1. Import – koszty prowadzenia działalności – stosowanie formularza

Import towarów rozumiany jest jako przywóz towarów spoza UE. Przedsiębiorca, który zakupuje towary poza UE, a następnie sprowadza je na terytorium UE, ma obowiązek rozliczenia podatku VAT od nabycia. Do jednoczesnego zaksięgowania wydatku w podatkowej księdze przychodów i rozchodów oraz rozliczenia VAT od nabycia służy formularz Import – koszty prowadzenia działalności.

Dostępny w zakładce Wydatki ➡ + Dodaj wydatek formularz Import – koszty prowadzenia działalności przeznaczony jest do księgowania transakcji importu towarów spoza UE, w przypadku gdy:

- import towarów podlega opodatkowaniu na terytorium kraju – będzie tak w przypadku, kiedy towar w momencie dopuszczenia ich do obrotu znajduje się na terytorium Polski (zgodnie z art. 5 ust. 1 pkt 3 ustawy o VAT),

- podatnikiem z tytułu importu jest importer czyli podmiot sprowadzający towar spoza UE. Sytuacje, w których podatnikiem nie jest podmiot sprowadzający towar wskazuje art. 17 ustaw o VAT.

- podatek VAT jest rozliczany przez wykazanie w zgłoszeniu celnym i wpłatę do urzędu lub gdy jego rozliczenie następuje w pliku JPK_V7.

- zaimportowany towar nie stanowi u przedsiębiorcy towaru handlowego ani materiału. Jeśli zakup stanowi towar handlowy lub materiał należy skorzystać z formularza Import towarów handlowych.

2. Księgowanie za pomocą formularza Import – koszty prowadzenia działalności

Zaksięgowanie wydatku przez wskazany formularz obejmuje dwa elementy:

- 2.1. księgowanie wartości netto wydatku jako kosztu,

2.2. rozliczenie podatku VAT oraz ewentualnego cła.

2.1. Wartość netto wydatku

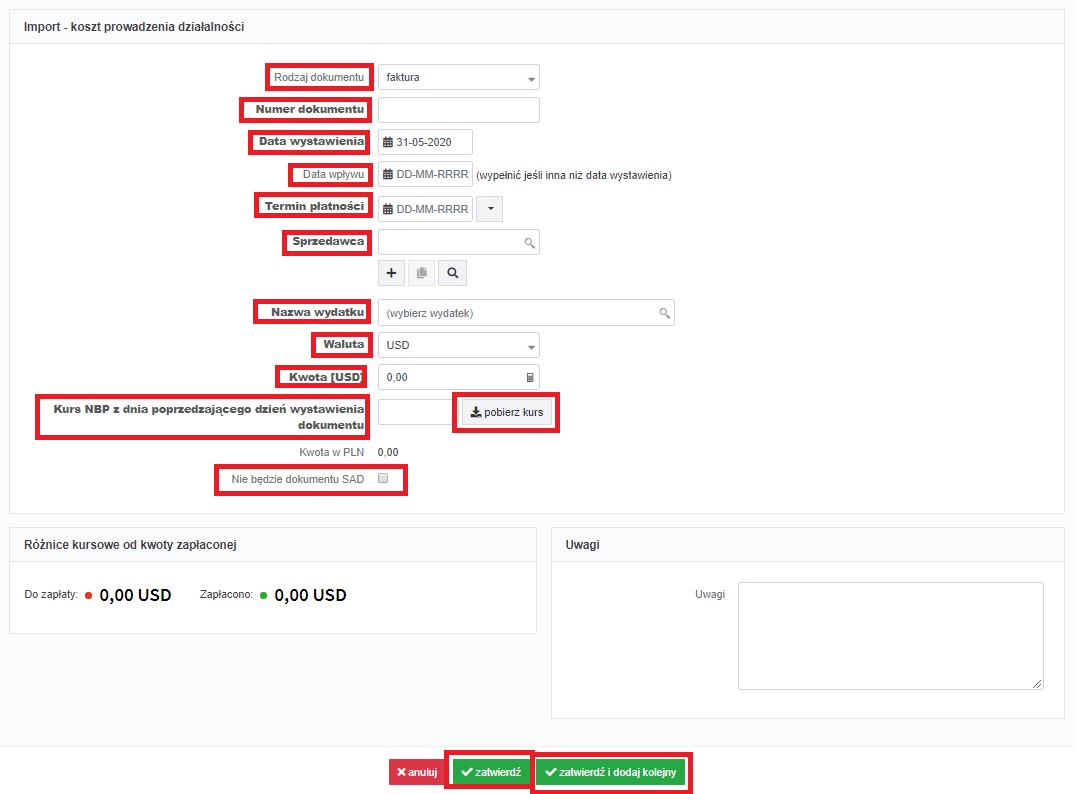

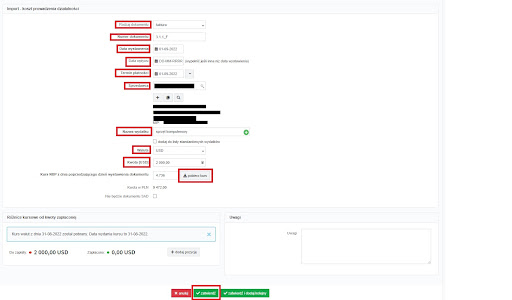

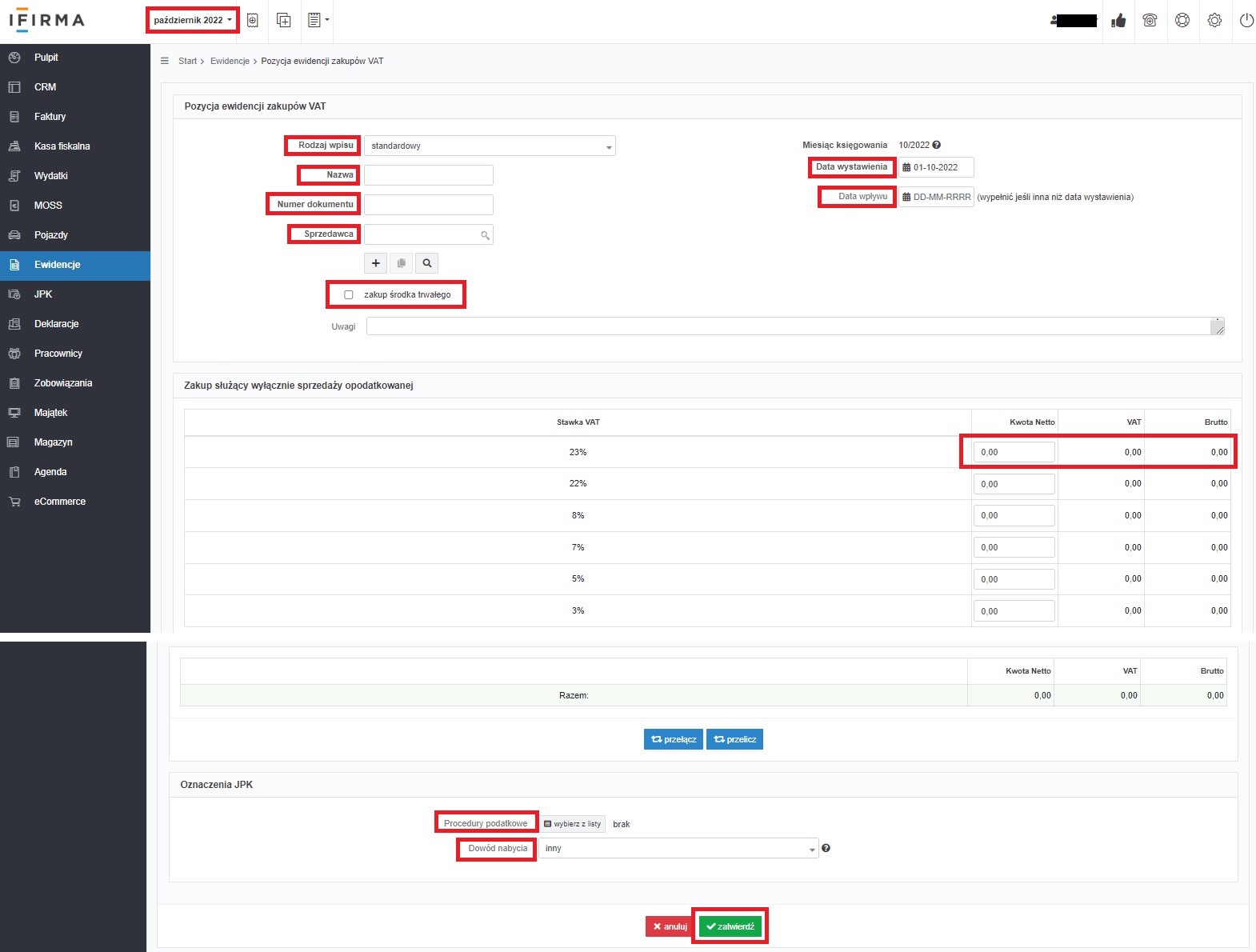

W celu zaksięgowania wartości poniesionego wydatku należy ustawić miesiąc księgowy zgodny z datą wystawienia dokumentu przez sprzedawcę zagranicznego, a następnie wybrać funkcję + dodaj przy formularzu wydatku Import – koszty prowadzenia działalności. Po jego wybraniu zostanie wyświetlone następująco okno wprowadzania wydatku:

Poszczególne pola należy uzupełnić następująco:

- rodzaj dokumentu – Użytkownik wybiera rodzaj dokumentu wystawionego przez sprzedawcę,

- numer dokumentu – numer nadany przez wystawcę dokumentu,

- data wystawienia – wskazana na dokumencie zakupu,

- data wpływu – faktyczna data otrzymania dokumentu. W przypadku kiedy data jest z innego miesiąca niż miesiąc wystawienia dokumentu najlepiej pole zostawić puste,

- termin płatności – faktyczny termin płatności wskazany na fakturze zakupu. Jeśli wydatek został opłacony przed jego wystawieniem w polu tym wpisujemy datę wystawienia dokumentu,

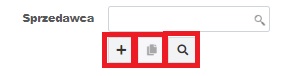

- sprzedawca – w celu wprowadzenia kontrahenta do formularza można:

- dodać jego dane (w przypadku kiedy kontrahent nie jest wprowadzony do listy kontrahentów). Po wybraniu opcji + pojawi się formularz umożliwiający import danych kontrahenta lub jego ręczne wprowadzenie. Kontrahenta zagranicznego należy wprowadzić ręcznie korzystając z funkcji + wprowadź samodzielnie. Jego danych nie będzie można pobrać z bazy GUS/Regon.

- duplikować jego dane – druga ze wskazanych na obrazie opcji jest dostępna po wcześniejszym wybraniu kontrahenta, którego dane chcemy duplikować. Pozwoli ona na ponowne wprowadzenie jego aktualnych danych w przypadku ich zmiany.

- wyszukać kontrahenta – po wybraniu ostatniej z opcji pojawi się pełna lista kontrahentów z możliwością ich wyszukiwania.

Dodatkowo, Użytkownik może wyszukać kontrahenta wpisując w polu Kontrahent jego dane. Na tej podstawie serwis wyświetli listę pasujących pozycji.

Wprowadzając kontrahenta zagranicznego należy zwrócić uwagę na jego adres. Wprowadzając adres zagraniczny Użytkownik wskazuje nazwę kraju oraz jego symbol. Na tej podstawie, w przypadku adresów zagranicznych, możliwe będzie wpisanie adresu w innym formacie niż krajowy.

Więcej informacji na temat zarządzania kontrahentami dostępne jest tutaj.

- nazwa wydatku – ogólne wskazanie rodzaju poniesionego wydatku,

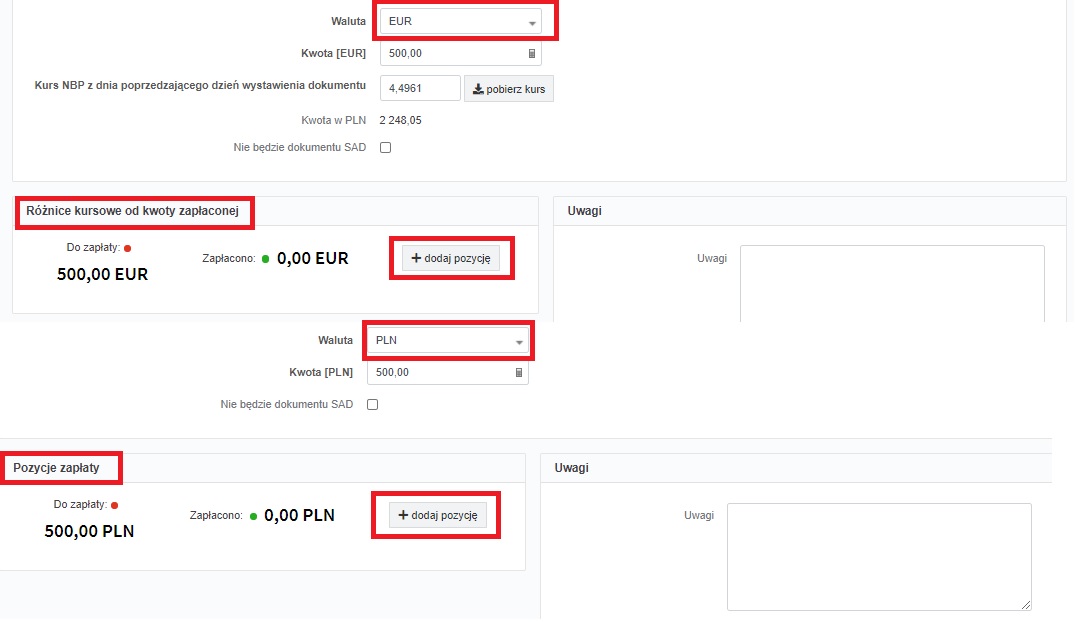

- waluta – do wyboru z listy. Wybór z listy waluty innej niż PLN spowoduje wyświetlenie pola Kurs NBP z dnia poprzedzającego dzień wystawienia dokumentu. Obok dostępna będzie funkcja pobierz kurs. Skorzystanie z niej pozwoli na pobranie średniego kursu NBP z dnia poprzedzającego dzień wystawienia dokumentu.

- kwota – pole do wpisania kwoty wydatku w walucie wskazanej na dokumencie. Po wybraniu w polu waluta waluty dokumentu przy polu Kwota pojawi się oznaczenie waluty.

W przypadku wydatku w walucie wybór waluty innej niż PLN, wpisanie wartości wydatku w walucie oraz pobranie kursu spowoduje wyświetlenie wartości wydatku po przeliczeniu na złotówki (kwota w PLN).

- nie będzie dokumentu SAD – oznaczmy w przypadku kiedy formularz ma posłużyć do księgowania wydatku innego niż import fizycznych towarów spoza UE np. w sytuacji kiedy Użytkownik chce zaksięgować wydatek jedynie w celu ujęcia w KPiR z możliwością wprowadzenia informacji o zapłacie w walucie. Przykład takiego księgowania tutaj. Oznaczenie tej opcji będzie miało miejsce także w przypadku kiedy towar zostanie zaimportowany w innym kraju UE i rozliczenie VAT następuje w drodze nietransakcyjnego WNT.

- uwagi – pole nieobowiązkowe umożliwiające wpisanie dodatkowych informacji na temat księgowanego wydatku. Nie są one widoczne na wydrukach ewidencji.

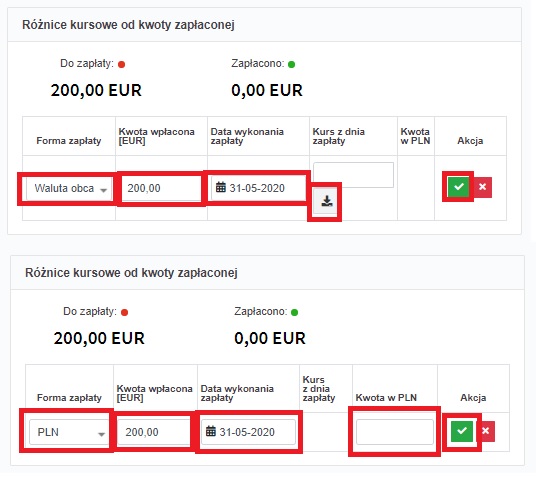

Przed zatwierdzeniem wydatku Użytkownik ma możliwość wprowadzenia informacji o zapłacie w części:

- Różnice kursowe od kwoty zapłaconej – w przypadku wydatku w walucie,

- Pozycje zapłaty – w przypadku wydatku w złotówkach.

Z kolei skorzystanie z funkcji + dodaj pozycję w przypadku wydatku w walucie ma zastosowanie kiedy kurs zapłaty jest różny niż kurs po jakim wydatek został przeliczony na PLN. Jej wybór powoduje wyświetlenie tabeli umożliwiającej uzupełnienie informacji o walucie zapłaty, kwocie wpłaconej, kursie i dacie zapłaty.

Dane o zapłacie jakie należy wprowadzić zależą od formy zapłaty. Jeśli jest nią Waluta obca – Użytkownik, poza kwotą wpłaconą w walucie i datą zapłaty, uzupełnia kurs z dnia zapłaty. W tym wypadku może skorzystać z dostępnej poniżej funkcji pobierz kurs. Spowoduje ona pobranie jako kursu zapłaty średniego kursu NBP z ostatniego dnia roboczego poprzedzającego datą zapłaty.

W przypadku kiedy jako forma zapłaty zostanie wybrana PLN, poza kwotą zapłaconą w walucie, datą zapłaty, należy uzupełnić kwotę, która w związku z zapłatą została pobrana w złotówkach.

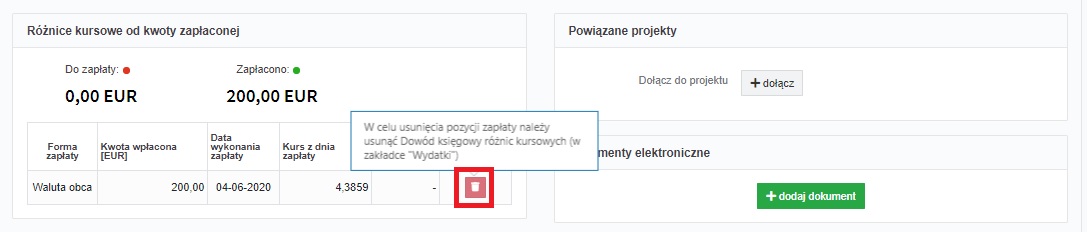

Po uzupełnieniu powyższych danych Użytkownik zatwierdza dodane informacje za pomocą ikony dostępnej w kolumnie Akcja. Dodaną zapłatę na tym etapie można jeszcze usunąć. Po zatwierdzeniu wydatku usunięcie informacji o zapłacie będzie wymagało usunięcia dowodu księgowego utworzonego w związku z zaksięgowaniem różnic kursowych.

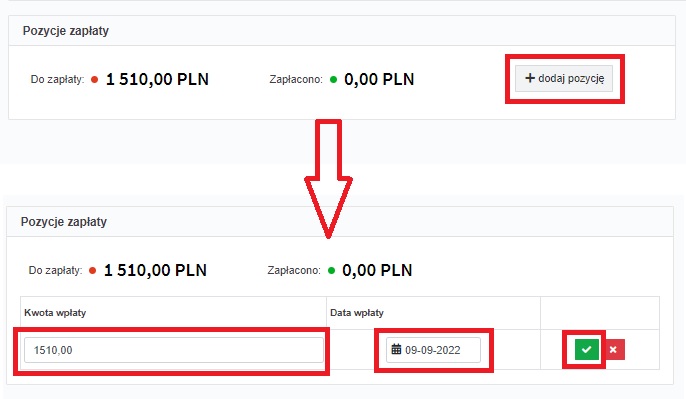

Skorzystanie z funkcji + dodaj pozycję w przypadku wydatku w złotówkach powoduje wyświetlenie okna, do wprowadzenia kwoty i daty zapłaty.

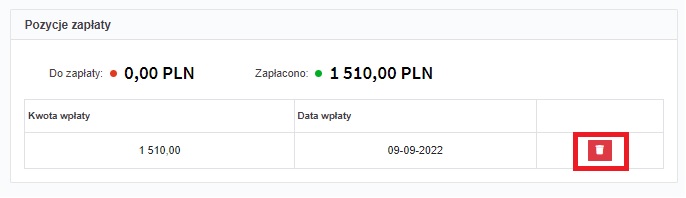

Usunięcie dodanej wpłaty możliwe jest zarówno przed jak i po zatwierdzeniu wydatku. W przypadku wydatku zatwierdzonego usunięcie jest możliwe jeśli ustawiony na koncie miesiąc księgowy zgodny jest z datą wprowadzonej wpłaty.

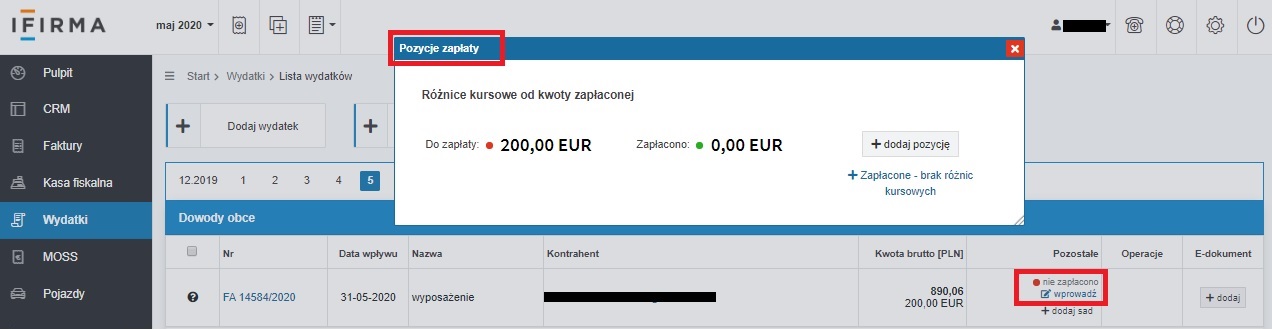

Wprowadzenia informacji o zapłacie możliwe jest także po zatwierdzeniu wydatku:

- z poziomu zakładki Wydatki ➡ Lista wydatków.

- z poziomu danych zaksiegowanego wydatku.

W kolumnie Pozostałe dostępna jest funkcja wprowadź. Jej wybór spowoduje wyświetlenie okna Pozycje zapłaty.

W przypadku wydatku w złotówkach w oknie Pozycje zapłaty za pomocą funkcji + dodaj pozycję Użytkownik wprowadza informację o dacie i kwocie wpłaconej (identycznie jak w przypadku wpłaty dodawanej podczas księgowania wydatku).

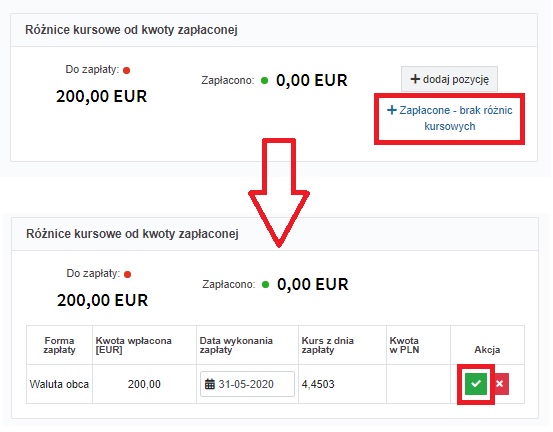

W przypadku wydatku z walucie w oknie Pozycje zapłaty możliwe jest wprowadzenie wpłaty za pomocą funkcji + dodaj pozycję oraz + Zapłacone – brak różnic kursowych.

Wprowadzenie wpłaty za pomocą funkcji + dodaj pozycję wygląda identycznie jak w przypadku jej wprowadzania podczas księgowania wydatku.

Funkcja + Zapłacone – brak różnic kursowych ma zastosowanie np. kiedy data zapłaty jest taka sama jak data wystawienia faktury i zapłata została dokonana z konta walutowego. W powyższej sytuacji różnice kursowe od transakcji nie wystąpią (kurs kosztu jest taki sam jak kurs zapłaty).

Wybór opcji + zapłacone – brak różnic kursowych spowoduje, iż serwis uzupełni (bez możliwości edycji) kwotę zapłaconą w walucie oraz kurs (będzie to kurs zastosowany do przeliczenia wydatku na PLN). Zatwierdzenie wskazanego pola w kolumnie Akcja spowoduje zatwierdzenie pozycji. Będzie można ją usunąć z poziomu szczegółów wydatku.

Ostatnim krokiem w celu zaksięgowania wydatku jest zatwierdzenie księgowania (funkcja zatwierdź). Wybór funkcji zatwierdź i dodaj kolejny spowoduje zatwierdzenie bieżącego wydatku i jednocześnie otwarcie pustego formularza wydatku Import – koszty prowadzenia działalności.

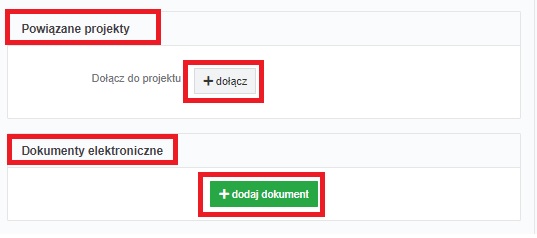

Po zatwierdzeniu wydatku możliwe jest dodatkowo:

- dołączenie wydatku do projektu,

- dodanie do wydatku dokumentu elektronicznego.

Zaksięgowany wydatek widoczny jest:

- w zakładce Wydatki ➡ Lista wydatków w części Dowody Obce.

- w podatkowej księdze przychodów i rozchodów w kolumnie nr 13 (pozostałe wydatki). W przypadku Użytkowników rozliczających się ryczałtem od przychodów ewidencjonowanych to księgowanie nie występuje.

W KPiR widoczne będą także różnice kursowe (jeśli powstaną) w związku z wydatkiem. Po wprowadzeniu informacji o zapłacie serwis wylicza i księguje transakcyjne różnice kursowe. Ewentualne różnice kursowe z wyceny środków własnych należy wyliczyć odrębnie, a następnie zaksięgować. Więcej na ten temat tutaj.

Użytkownicy rozliczających się ryczałtem od przychodów ewidencjonowanych nie ujmują w ewidencji przychodów transakcyjnych różnic kursowych związanych z wydatkami. Taki przedsiębiorca dokonujący zapłaty z rachunku walutowego również wylicza różnice kursowe z wyceny środków własnych. Sposób ich wyliczenia oraz ujęcia opisany został tutaj.

2.2. Rozliczenie podatku VAT oraz cła

Serwis umożliwia rozliczenie podatku VAT od importu dla dwóch sposobów jego rozliczenia:

- poprzez jego wykazanie w zgłoszeniu celnym i wpłatę do urzędu,

- poprzez jego wykazanie w pliku JPK_V7

W pierwszym ze wskazanych wariantów zgodnie z art. 33 ust. 1 i 4 ustawy o VAT podatek VAT z tytułu importu obliczany jest i wykazywany przez importera (przedsiębiorcę) w zgłoszeniu celnym. Podatnik, w ciągu 10 dni od otrzymania z organu celnego informacji o wysokości należności podatkowych ma obowiązek dokonać wpłaty naliczonego podatku VAT. Tak wyliczona i zapłacona kwoty podatku VAT wykazywana jest przez przedsiębiorcę w ewidencji zakupów VAT a następnie d a następnie pliku JPK_V7.

Sposób ujęcia w pliku JPK_V7 wskazany został w tabeli poniżej. W przypadku przedsiębiorcy korzystającego ze zwolnienia z VAT czy też kiedy wydatek nie daje czynnemu podatnikowi podatku VAT prawa do odliczenia – zapłacony podatek VAT staje się kosztem. Ujęcie w kosztach nie dotyczy podatników rozliczających się w oparciu o ewidencję przychodów dla ryczałtu.

W tym wypadku zgodnie z art. 86 ust. 10b pkt 1 ustawy o VAT nabywca uzyskuje prawo odliczenia podatku VAT w okresie otrzymania dokumentu celnego. Jeśli przedsiębiorca nie odliczy VAT w okresie otrzymania dokumentu celnego, przepisy dopuszczają prawo odliczenia w kolejnych okresach rozliczeniowych (dwóch w przypadku rozliczeń kwartalnych lub trzech w przypadku miesięcznego rozliczenia VAT).

W tym miejscu warto zwrócić uwagę na to jak ustalić datę otrzymania dokumentu celnego, jeśli przedsiębiorca korzysta z usług przedstawiciela. W zależności od rodzaju przedstawicielstwa:

- przedstawicielstwo bezpośrednie – przedstawiciel działa w imieniu i na rzecz innej osoby – momentem otrzymania dokumentu celnego jest moment jego otrzymania przez przedstawiciela,

- przedstawicielstwo pośrednie – przedstawiciel działa we własnym imieniu ale na rzecz innej osoby – momentem otrzymania dokumentu celnego jest moment jego otrzymania przez przedsiębiorcę od przedstawiciela.

Rozliczenie podatku VAT od importu towarów w pliku JPK_V7 reguluje art. 33a ustawy o VAT. Zgodnie z ust. 1 wskazanego przepisu “Podatnik zarejestrowany jako podatnik VAT czynny może rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy z tytułu importu tych towarów.” Warunki skorzystania z powyższego uprawnienia wskazane zostały w ust. 2. Jednym z nich jest np. przedstawienie naczelnikowi urzędu celno-skarbowego zaświadczeń o braku zaległości w zakresie wpłat należnych składek czy zobowiązań podatkowych.

Efektem zastosowania uproszczonej procedury rozliczania podatku VAT jest brak wpłaty podatku do urzędu celnego. Nabywca wykazuje podatek VAT w ewidencji sprzedaży VAT a jeśli nabycie ma związek z prowadzoną przez podatnika działalnością opodatkowaną (i nie mają zastosowania przepisy wyłączające odliczenie) podatek VAT zostanie jednocześnie ujęty w ewidencji zakupów VAT. Rozliczenie takie będzie neutralne dla podatnika.

Z uproszczenia tego nie mogą korzystać podatnicy korzystający ze zwolnienia z VAT.

W tym wypadku należy wskazać na termin powstania obowiązku podatkowego – zgodnie z ogólną zasadą obowiązek podatkowy powstaje w chwili powstania długu celnego, ten z kolei powstaje najczęściej w chwili przyjęcia zgłoszenia celnego. Od powyższej zasady przewidziane są dwa wyjątki wskazane w art. 19a ust. 10a i 11 ustawy o VAT.

W przypadku tej formy rozliczenia podatku VAT od importu w ewidencji VAT pojawiają się dwa wpisy – jeden w ewidencji sprzedaży VAT a drugi w ewidencji zakupów VAT (pod warunkiem, że wydatek ma związek z prowadzoną przez podatnika działalnością opodatkowaną).

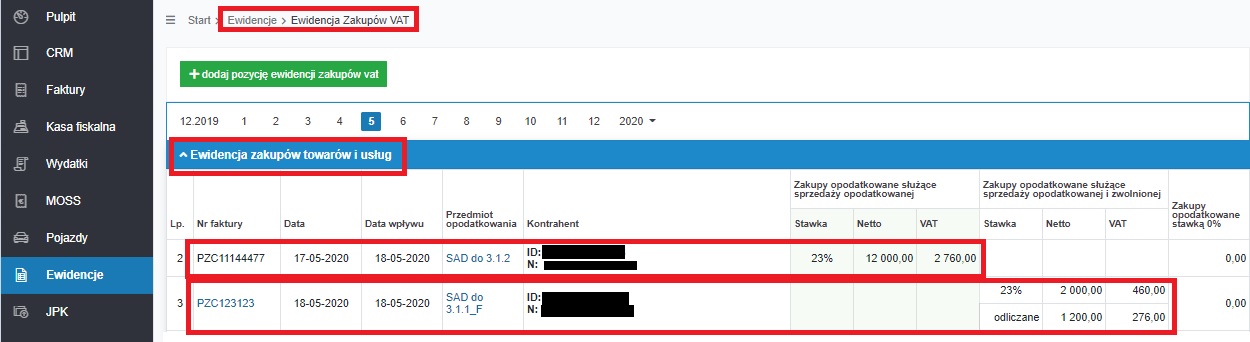

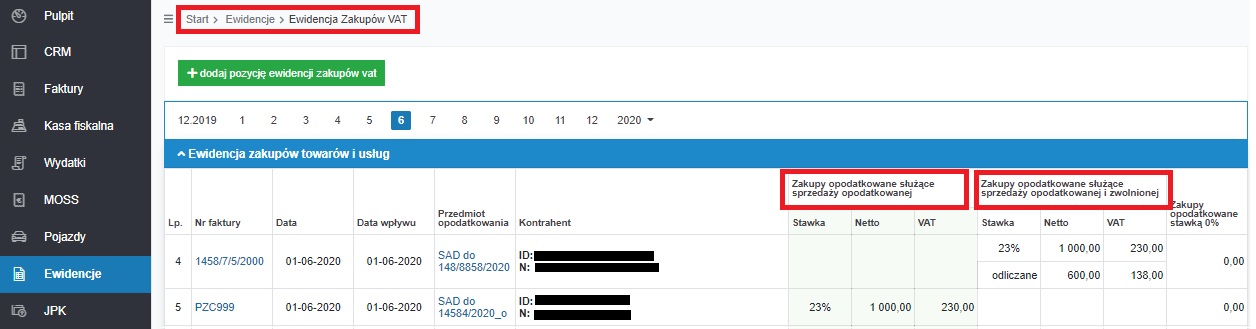

| Czynny podatnik podatku VAT | Ewidencje Podatek VAT zostanie ujęty w ewidencji zakupów VAT w części Ewidencja zakupów towarów i usług wraz z danymi dokumentu odprawy celnej i danymi sprzedawcy towaru. W przypadku zakupów związanych ze sprzedażą opodatkowaną zapis pojawi się w kolumnie Zakupy opodatkowane służące sprzedaży opodatkowanej, w przypadku zakupów dotyczących sprzedaży opodatkowanej i zwolnionej w kolumnie Zakupy opodatkowane służące sprzedaży opodatkowanej i zwolnionej ze wskazaniem kwoty odliczonego podatku VAT. W tym wypadku nieodliczona kwota VAT będzie kosztem ujętym w KPiR. W przypadku podatników rozliczających się ryczałtem kwota nieodliczonego VAT nie będzie zaksięgowana. Plik JPK_V7

|

Ewidencje

|

| Podatnik korzystający ze zwolnienia z VAT | Podatek VAT zostanie ujęty jako koszt w podatkowej księdze przychodów i rozchodów – w kol. nr 13 (pozostałe wydatki) ze wskazaniem danych dokumentu odprawy celnej oraz danymi urzędu celnego. W przypadku Użytkowników rozliczających podatek dochodowy ryczałtem od przychodów ewidencjonowanych nie pojawią się zapisy ujmowane jako koszty w KPiR. |

Nie występuje. |

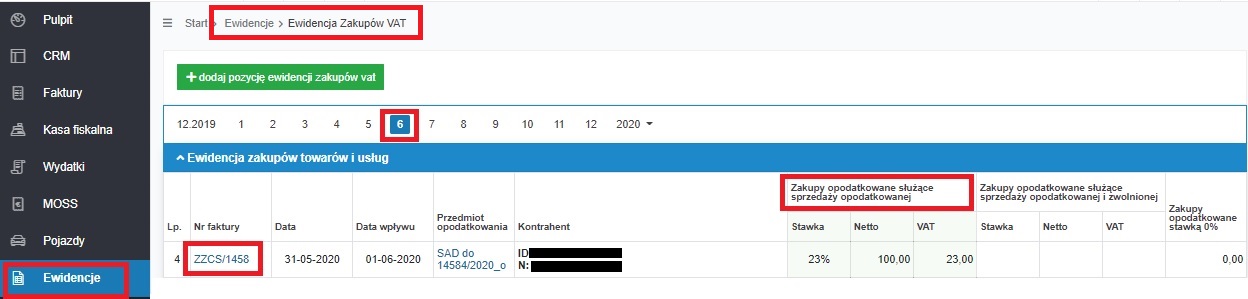

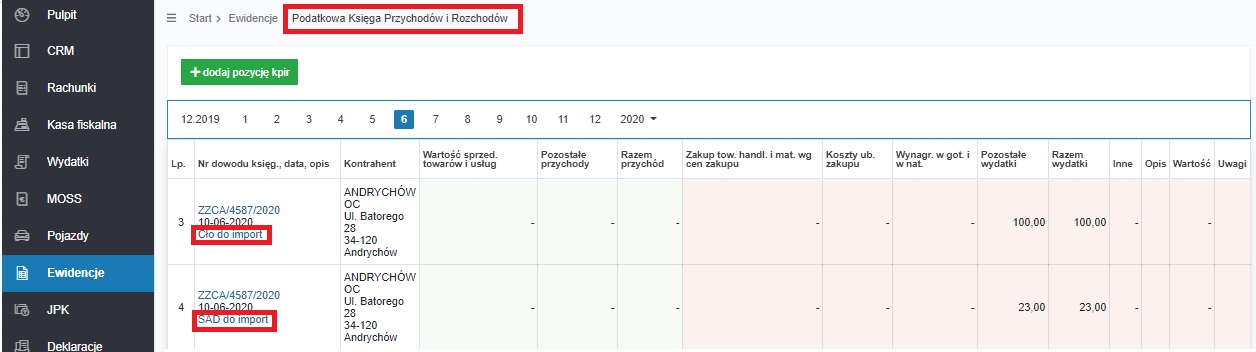

Widok powyższych zapisów w ewidencjach jest następujący:

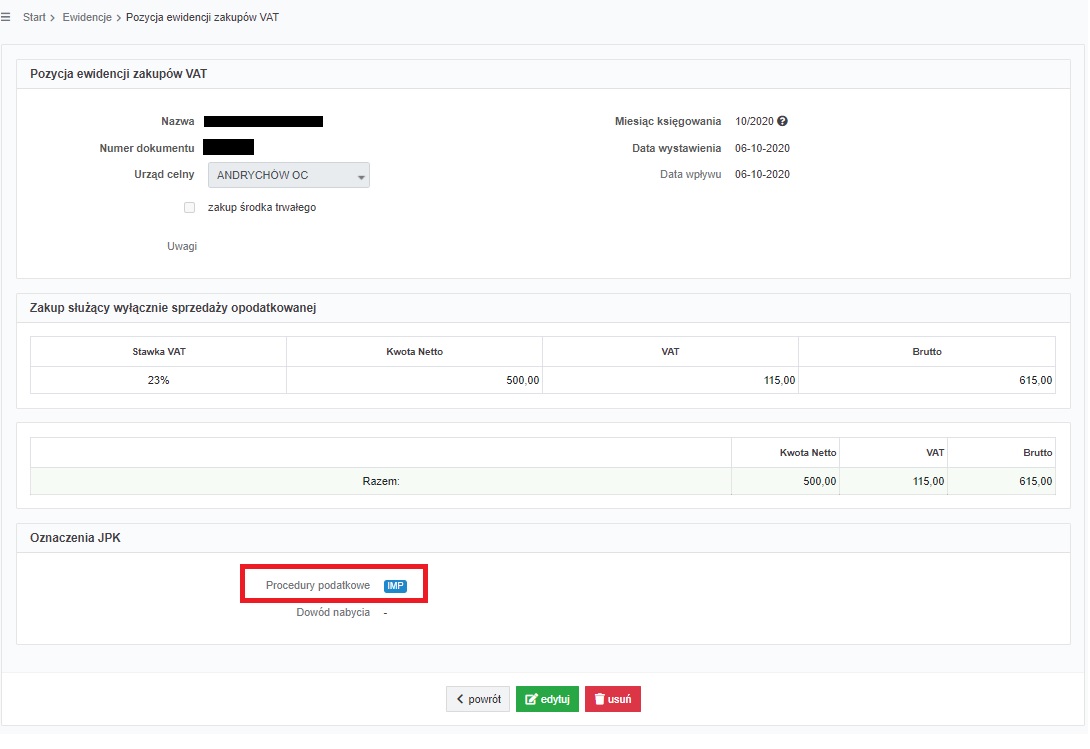

- Ewidencja zakupów VAT – dotyczy zarówno rozliczenia zarówno w przypadku wpłaty podatku do urzędu jak i rozliczenia zgodnie z art. 33a ustawy o VAT.

W przypadku zapisów widocznych w ewidencji zakupów VAT począwszy od października 2020 r. dokument ten jest dodatkowo oznaczony symbolem IMP. Oznaczenie to będzie widoczne po wybraniu Przedmiotu opodatkowania

- Ewidencja sprzedaży VAT

- Podatkowa księga przychodów i rozchodów

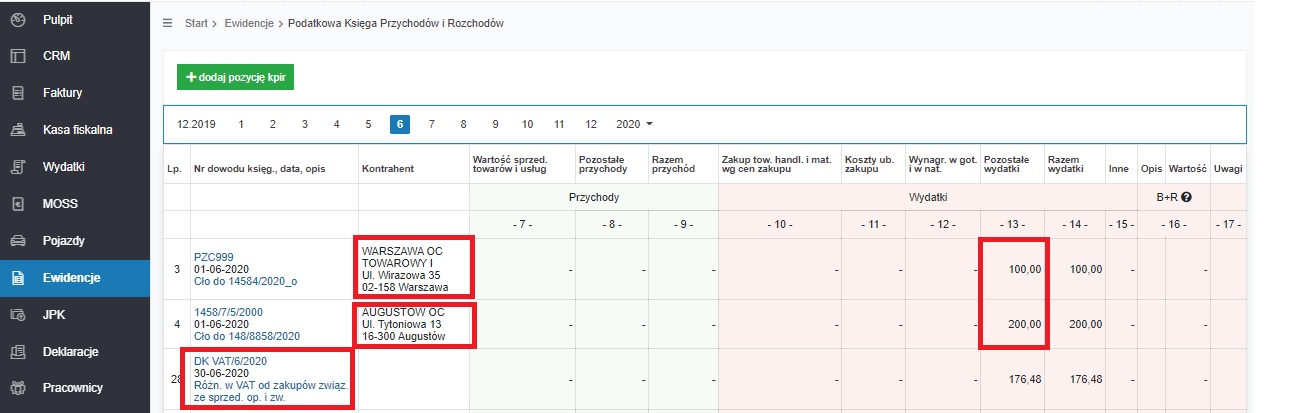

Na powyższym obrazie widoczne są dwa zapisy w KPiR. Jeden dotyczy ujęcia kwoty podatku VAT jako kosztu, drugi ujęcia jako koszt kwoty cła. W przypadku Użytkownika rozliczającego podatek dochodowy ryczałtem od przychodów ewidencjonowanych powyższe księgowania nie mają miejsca.

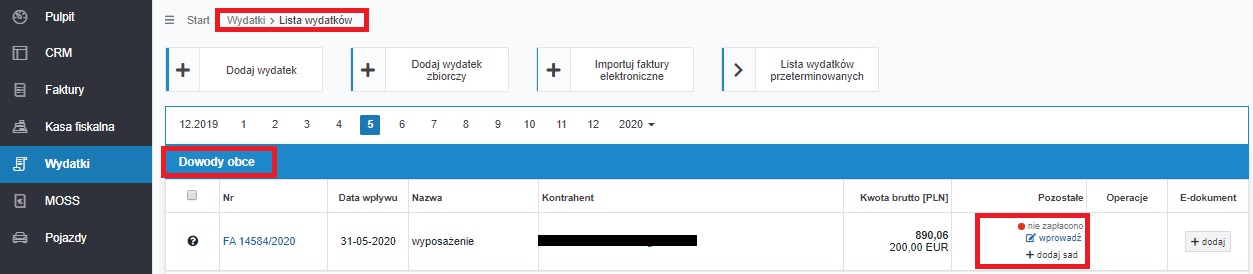

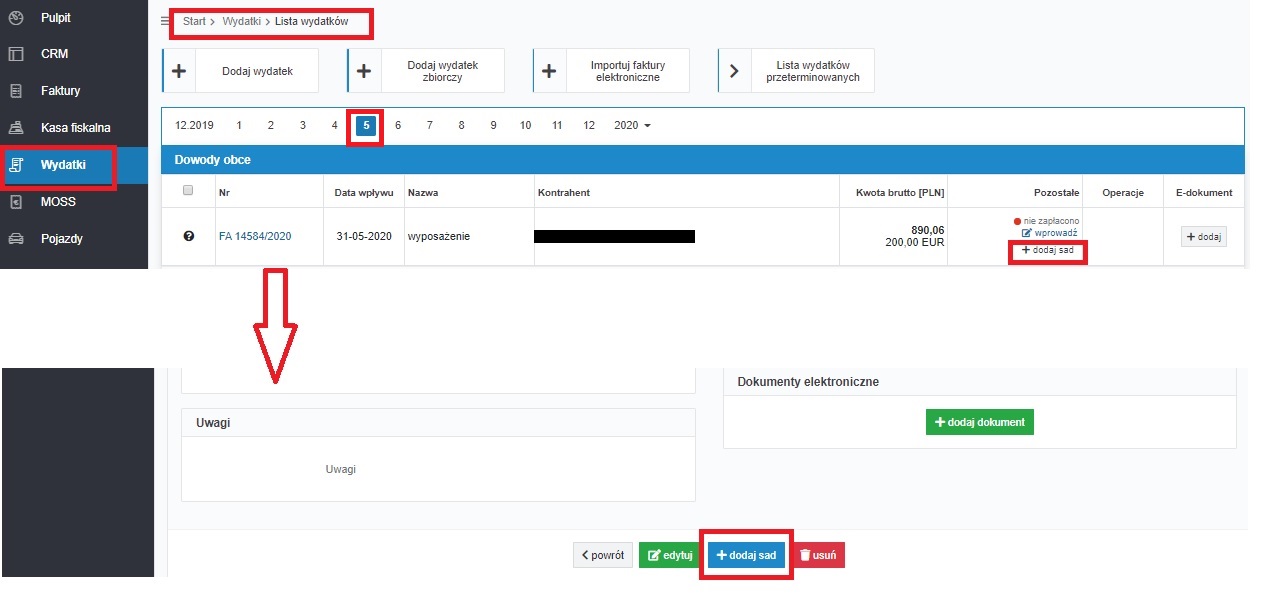

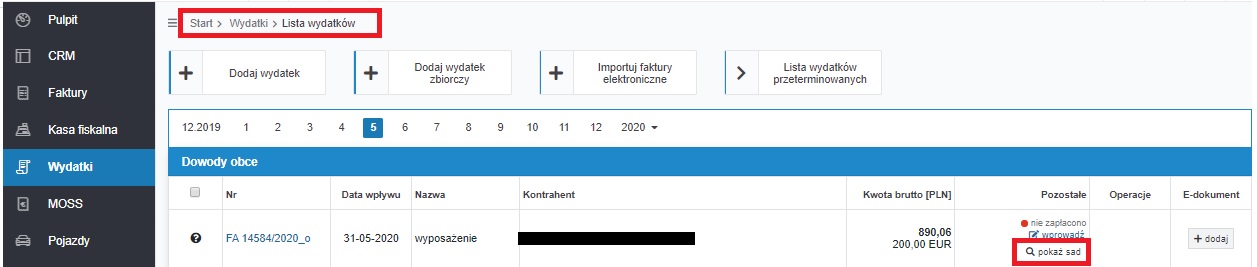

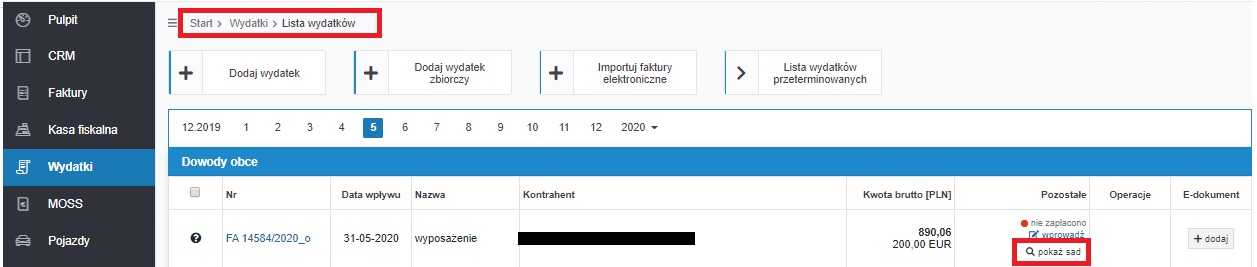

W celu ujęcia podatku VAT wynikającego z importu towarów rozliczanego przez dokonanie zgłoszenia celnego i wpłatę podatku VAT – Użytkownik ustawia jako miesiąc księgowy – miesiąc otrzymania dokumentu celnego, a następnie przechodzi do zakładki Wydatki ➡ Lista wydatków. Kolejno na poziomej osi czasu należy ustawić miesiąc zaksięgowania dokumentu zakupu od kontrahenta spoza UE.

Przejście do formularza rozliczenia VAT będzie możliwe:

- przez wybranie w kolumnie Pozostałe funkcji + dodaj sad,

- przez otwarcie zaksiegowanego wydatku i na dole formularza wybranie funkcji + dodaj sad.

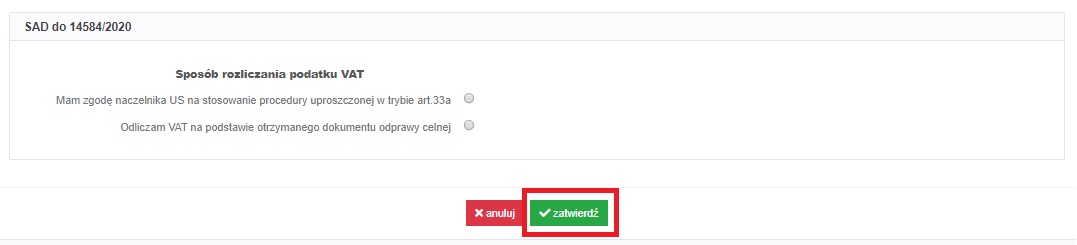

W kolejnym kroku konieczne będzie wybranie formy w jakiej ma nastąpić rozliczenie VAT.

W zależności od dokonanego wyboru dalsze kroki wyglądają następująco:

a) Rozliczenie przez wykazanie w zgłoszeniu celnym i wpłatę do urzędu.

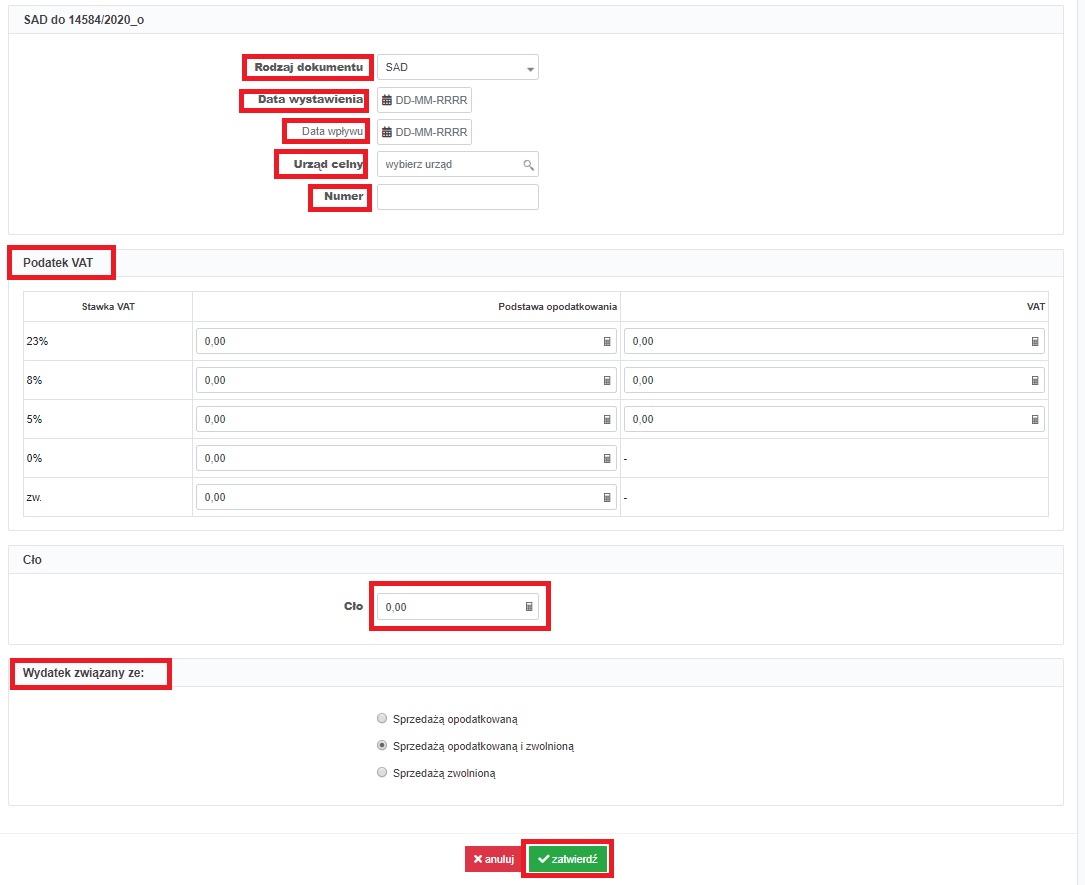

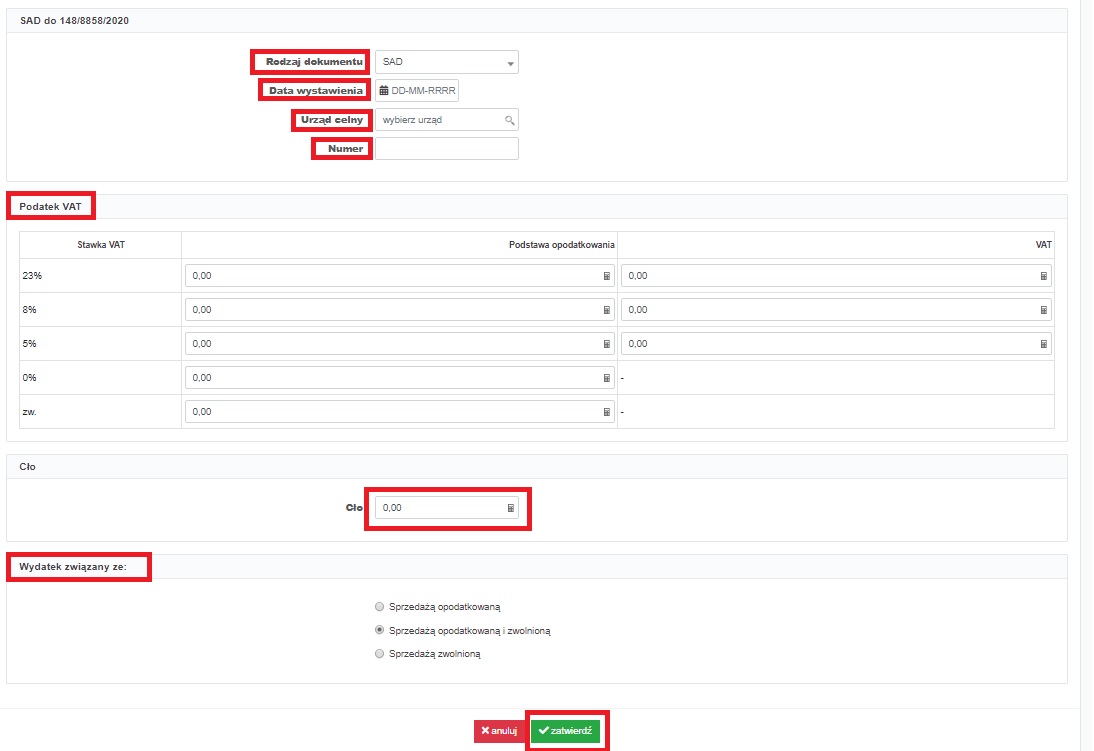

Wybór opcji Odliczam VAT na podstawie otrzymanego dokumentu odprawy celnej, a następnie zatwierdzenie spowoduje wyświetlenie następującego formularza:

Kolejne pole formularza są uzupełniane następująco:

- rodzaj dokumentu – zgodnie ze stanem faktycznym, dokonanego w tym polu wyboru nie będzie na ewidencji zakupów VAT ani w pliku JPK_V7,

- data wystawienia – faktyczna data wystawienia dokumentu celnego,

- data wpływu – data otrzymania dokumentu celnego. Data ta musi być zgodna z ustawionym na koncie miesiącem księgowym,

- urząd celny – urząd wskazany na dokumencie celnym. Urząd z listy można wyszukać po nazwie, adresie lub jego numerze,

- numer – numer dokumentu celnego,

- kwota podatku VAT – wskazana na dokumencie celnym wartość netto towaru przy odpowiedniej stawce VAT wraz z kwotą podatku VAT. Użytkownik uzupełnia obie kwoty – serwis nie dokona samodzielnego wyliczenia kwoty VAT po wskazaniu wartości netto,

- cło – wskazane na dokumencie celnym,

- wydatek związany ze: Użytkownicy, będący czynnymi podatnikami podatku VAT dokonując zakupów co do zasady dających prawo do odliczenia podatku VAT wskazują z jakim rodzajem sprzedaży ma związek ponoszony wydatek. Możliwe jest oznaczenie, iż wydatek ma związek wyłącznie ze sprzedażą opodatkowaną, wówczas cały VAT wyliczony na formularzu zostanie odliczony. W przypadku, kiedy wydatek ma związek wyłącznie ze sprzedażą zwolnioną – podatek VAT z formularza nie zostanie w ogóle ujęty w ewidencji zakupów VAT. Pole to nie występuje w przypadku Użytkownika korzystającego ze zwolnienia z VAT.

Oznaczenie związku wydatku jednocześnie ze sprzedażą opodatkowaną i zwolnioną spowoduje, iż podatek VAT zostanie odliczony w części – zgodnie ze wskaźnikiem VAT widocznym na koncie w zakładce Pulpit ➡ Konfiguracja ➡ Deklaracje ➡ VAT.

Na zatwierdzonym formularzu wprowadzania danych z dokumentu SAD dostępne będą funkcje: powrót, edytuj, pokaż dokument zakupu, usuń.

Skorzystanie z funkcji pokaż dokument zakupu pozwoli wyświetlić dane dokumentu zakupu od kontrahenta spoza Unii Europejskiej.

Po uzupełnieniu formularza i jego zatwierdzeniu serwis ujmie:

- podatek VAT naliczony w ewidencji zakupów VAT – ujęcie nastąpi w dacie wpływu dokumentu ze wskazaniem daty wystawienia i numeru dokumentu SAD. Jako dane kontrahenta zostaną wykazane dane sprzedawcy spoza UE, nie zaś urzędu celnego.

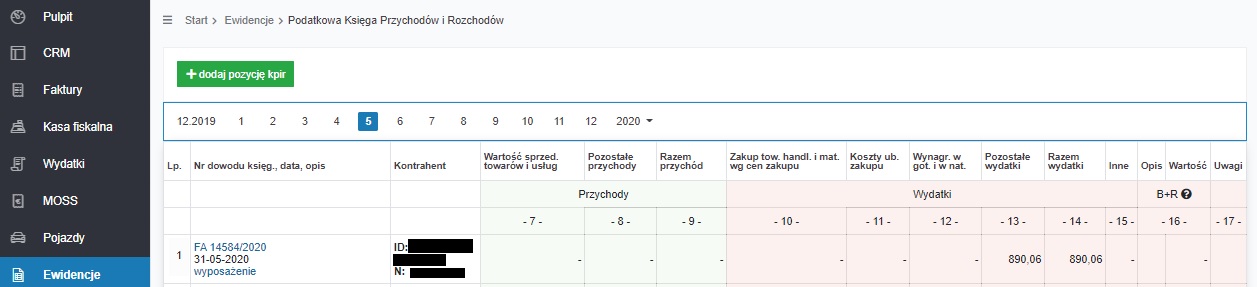

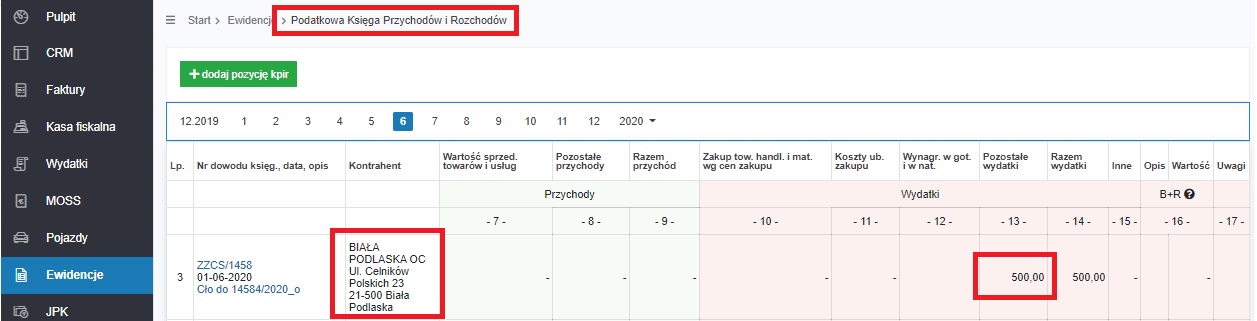

- cło – jeśli zostało wskazane na dokumencie celnym w dacie wpływu w kolumnie 13 (pozostałe wydatki) podatkowej księgi przychodów i rozchodów. W odróżnieniu od zapisu w ewidencji zakupów VAT w KPiR jako kontrahent wskazany jest urząd celny.

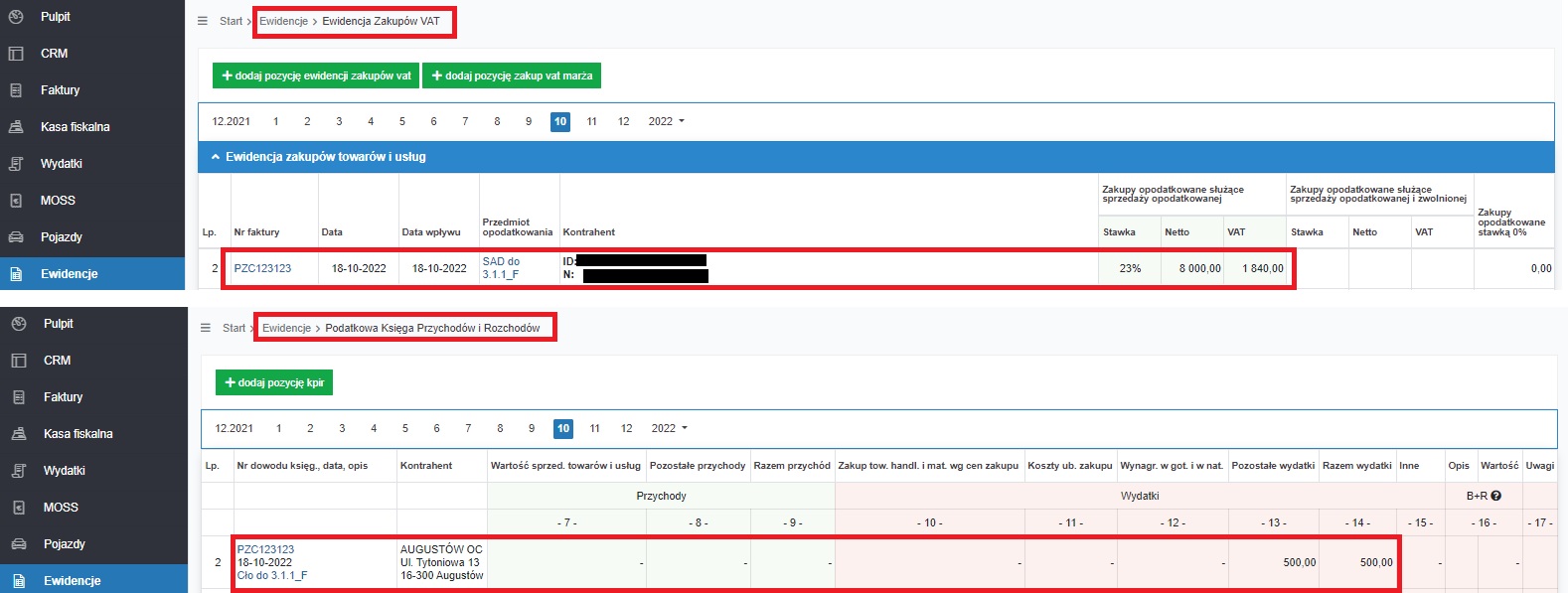

Na powyższym obrazie podatek VAT wynikający z importu jest ujęty w części Zakupy opodatkowane służące sprzedaży opodatkowanej – w związku z oznaczeniem związku wydatku ze sprzedażą opodatkowaną. Oznaczenie związku jednocześnie ze sprzedażą opodatkowaną i zwolnioną spowodowałoby ujęcie podatku VAT w kolumnie Zakupy opodatkowane służące sprzedaży opodatkowanej i zwolnionej.

Zaksięgowany dokument odprawy celnej nie jest widoczny jako osobna pozycja w zakładce Wydatki ➡ Lista wydatków. Na fakt jego wprowadzenia wskazuje funkcja pokaż sad dostępna w kolumnie Pozostałe obok wprowadzonego dokumentu zakupu od kontrahenta spoza UE.

W przypadku Użytkowników rozliczających się ryczałtem od przychodów ewidencjonowanych nie są księgowane koszty, także cło wprowadzone na dokumencie celnym nie jest nigdzie wykazywane.

Z kolei w przypadku Użytkowników korzystających ze zwolnienia z VAT podatek VAT ujmowany jest jako koszt w podatkowej księdze przychodów i rozchodów w kolumnie nr 13 – pozostałe wydatki. W odrębnej pozycji ujmowana jest kwota cła.

Import towarów dokonany przez przedsiębiorcę rozliczającego się ryczałtem od przychodów ewidencjonowanych i jednocześnie korzystającego ze zwolnienia z VAT może zostać zaksięgowany w serwisie. Nie jest on natomiast wykazywany w żadnej z ewidencji. Będzie widoczny jedynie w zakładce Wydatki ➡ Lista wydatków.

b) Rozliczenie przez wykazanie w pliku JPK_V7 (zgodnie z art. 33a)

Zaznaczenie pola Mam zgodę naczelnika US na zastosowanie procedury uproszczonej w trybie art. 33a, a następnie zatwierdzenie powoduje wyświetlenie następującego formularza:

Kolejne pole formularza są uzupełniane następująco:

- rodzaj dokumentu – zgodnie ze stanem faktycznym, dokonanego w tym polu wyboru nie będzie na ewidencji zakupów VAT ani w pliku JPK_V7,

- data wystawienia – data powstania obowiązku podatkowego,

- urząd celny – urząd wskazany na dokumencie celnym. Urząd z listy można wyszukać po nazwie, adresie lub jego numerze,

- numer – numer zgłoszenia celnego,

- kwota podatku VAT – wskazana w zgłoszeniu celnym wartość netto towaru przy odpowiedniej stawce VAT wraz z kwotą podatku VAT. Użytkownik uzupełnia obie kwoty – serwis nie dokona samodzielnego wyliczenia kwoty VAT po wskazaniu wartości netto,

- cło – wskazane w zgłoszeniu celnym,

- wydatek związany ze: Użytkownicy, będący czynnymi podatnikami podatku VAT dokonując zakupów co do zasady dających prawo do odliczenia podatku VAT wskazują z jakim rodzajem sprzedaży ma związek ponoszony wydatek. Możliwe jest oznaczenie, iż wydatek ma związek wyłącznie ze sprzedażą opodatkowaną, wówczas cały VAT wyliczony na formularzu zostanie odliczony. W przypadku, kiedy wydatek ma związek wyłącznie ze sprzedażą zwolnioną – podatek VAT z formularza nie zostanie w ogóle ujęty w ewidencji zakupów VAT. Pole to nie występuje w przypadku Użytkownika korzystającego ze zwolnienia z VAT.

Oznaczenie związku wydatku jednocześnie ze sprzedażą opodatkowaną i zwolnioną spowoduje, iż podatek VAT zostanie odliczony w części – zgodnie ze wskaźnikiem VAT widocznym na koncie w zakładce Pulpit ➡ Konfiguracja ➡ Deklaracje ➡ VAT.

Na zatwierdzonym formularzu wprowadzania danych z dokumentu SAD dostępne będą funkcje: powrót, edytuj, pokaż dokument zakupu, usuń.

Skorzystanie z funkcji pokaż dokument zakupu pozwoli wyświetlić dane dokumentu zakupu od kontrahenta spoza Unii Europejskiej.

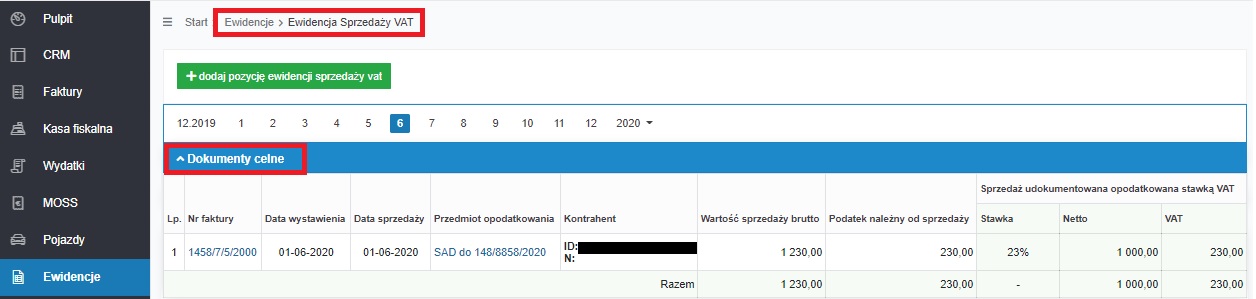

Po uzupełnieniu formularza i jego zatwierdzeniu serwis ujmie:

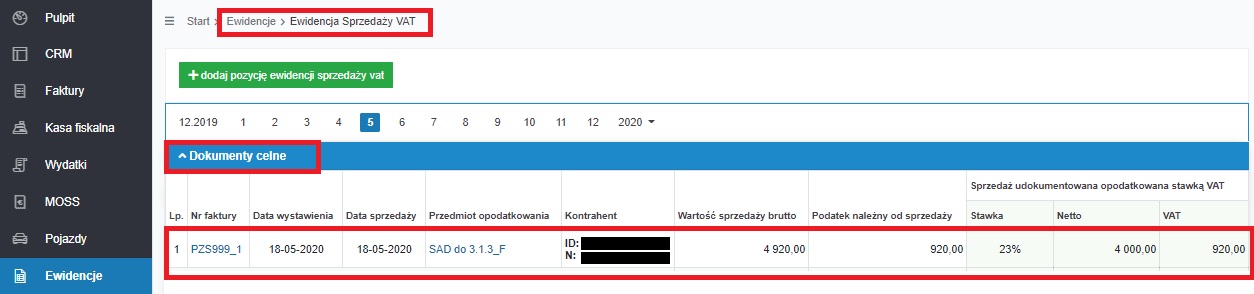

- podatek VAT należny w ewidencji sprzedaży VAT – w części Dokumenty celne – ze wskazaniem daty zgłoszenia celnego, jego numeru oraz danych kontrahenta sprzedającego towary.

- podatek VAT naliczony w ewidencji zakupów VAT – ujęcie nastąpi w dacie wystawienia dokumentu ze wskazaniem daty wystawienia i numeru dokumentu zgłoszenia celnego. Jako dane kontrahenta zostaną wykazane dane sprzedawcy spoza UE, nie zaś urzędu celnego.

- części Zakupy opodatkowane służące sprzedaży opodatkowanej – w związku z oznaczeniem związku wydatku ze sprzedażą opodatkowaną oraz

- części Zakupy opodatkowane służące sprzedaży opodatkowanej i zwolnionej – w związku z oznaczeniem związku wydatku jednocześnie ze sprzedażą opodatkowaną i zwolnioną

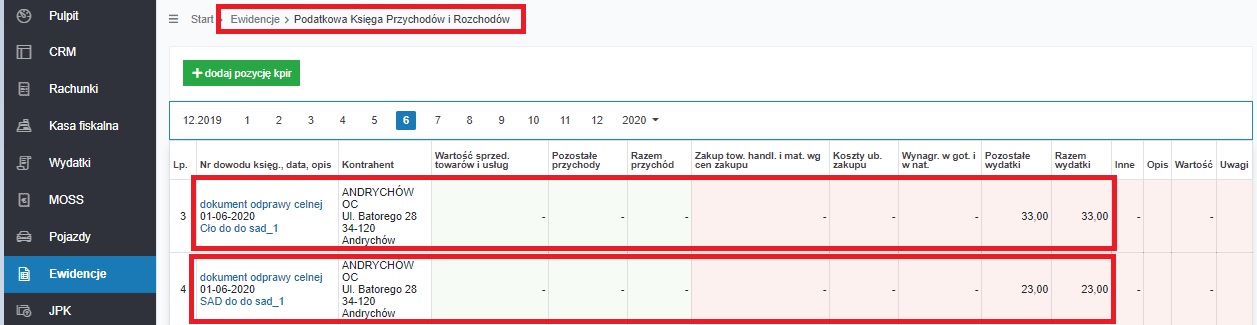

- cło – jeśli zostało wskazane na dokumencie celnym w dacie wpływu w kolumnie 13 (pozostałe wydatki) podatkowej księgi przychodów i rozchodów. W odróżnieniu od zapisu w ewidencji zakupów VAT w KPiR jako kontrahent wskazany jest urząd celny.

Na powyższym obrazie podatek VAT wynikający z importu jest ujęty w:

W ostatniej pozycji na powyższym zrzucie widoczny jest utworzony przez serwis dowód księgowy służący zaksięgowaniu w koszt kwoty nieodliczonego podatku VAT, dotyczącego wydatków związanych jednocześnie ze sprzedażą opodatkowaną i zwolnioną.

Zaksięgowany dokument odprawy celnej nie jest widoczny jako osobna pozycja w zakładce Wydatki ➡ Lista wydatków. Na fakt jego wprowadzenia wskazuje funkcja pokaż sad dostępna w kolumnie Pozostałe obok wprowadzonego dokumentu zakupu od kontrahenta spoza UE.

W przypadku Użytkowników rozliczających się ryczałtem od przychodów ewidencjonowanych nie są księgowane koszty, także cło wprowadzone na dokumencie celnym nie jest wykazywane w ewidencjach.

Zgodnie ze wskazaną wcześniej treścią art. 33a ust. 1 ustawy o VAT rozliczenie w tej formie może być dokonane jedynie przez czynnego podatnika podatku VAT. Wybranie tej opcji rozliczenia podczas księgowania podatku VAT na podstawie dokumentu odprawy celnej spowoduje, że zostanie on ujęty w identyczny sposób jak w przypadku wyboru opcji Odliczam VAT na podstawie otrzymanego dokumentu odprawy celnej”.

3. Przykłady księgowań

3.1. Przykłady księgowań – konto podatnika podatku VAT

Przykład 1

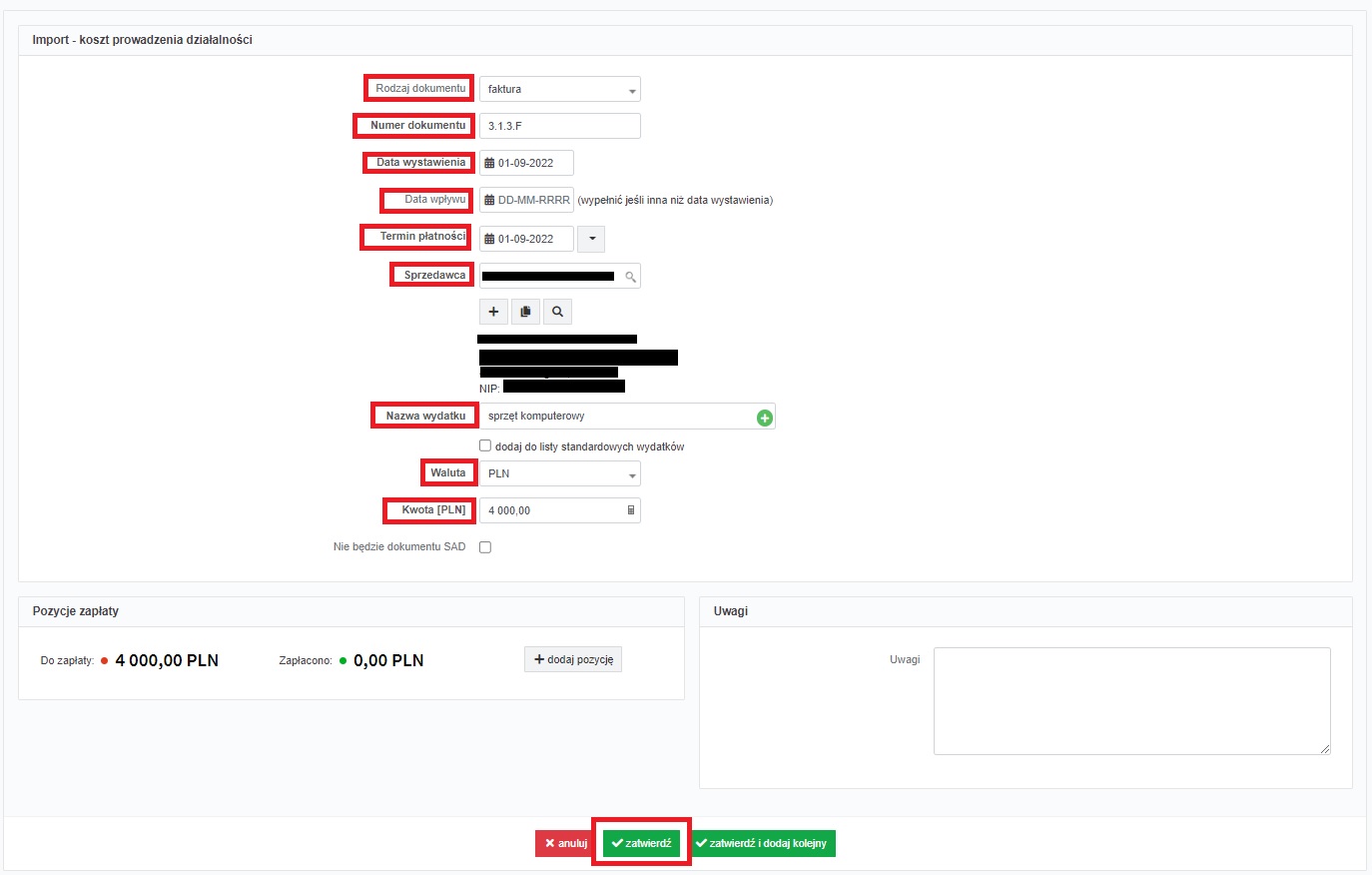

Przedsiębiorca będący czynnym podatnikiem podatku VAT kupił od kontrahenta z Chin sprzęt komputerowy.

Faktura zakupu została wystawiona 1 września 2022 r. Sam towar dotarł do Polski w połowie października. Został odprawiony w urzędzie celnym w Augustowie. 18 października nabywca za pośrednictwem firmy spedycyjnej otrzymał dokument odprawy celnej (PZC).

Dane faktury zakupu: data wystawienia 01.09.2022 r., wartość 2 000 USD.

Dane z dokumentu celnego: data wystawienia: 18.10.2022 r., wartość celna 8 000 zł, podatek VAT przy stawce 23% naliczony i zapłacony do UC: 1840 zł. Wskazany na dokumencie celnym numer urzędu celnego: PL313020. Cło: 500 zł.

Nabywca dokonał zapłaty faktury w dniu 31.08.2022 r. Zapłata odbyła się z konta walutowego.

Wydatek ma związek z prowadzoną przez podatnika działalnością opodatkowaną.

W celu zaksiegowania faktury zakup Użytkownik ustawia miesiąc księgowy wrzesień, a następnie w zakładce Wydatki ➡ Dodaj wydatek wybiera funkcję + dodaj przy formularzu Import – koszty prowadzenia działalności.

Pojawiający się formularz uzupełnia następująco:

- rodzaj dokumentu – faktura,

- numer dokumentu – zgodnie z numerem nadanym przez sprzedawcę,

- data wystawienia 01.09.2022,

- data wpływu – pole puste,

- termin płatności – faktura została opłacona przez datą wystawienia z związku z tym jako termin płatności zostaje wskazana data wystawienia,

- nazwa wydatku – sprzęt komputerowy,

- waluta – USD,

- kwota (USD) – 2 000 USD.

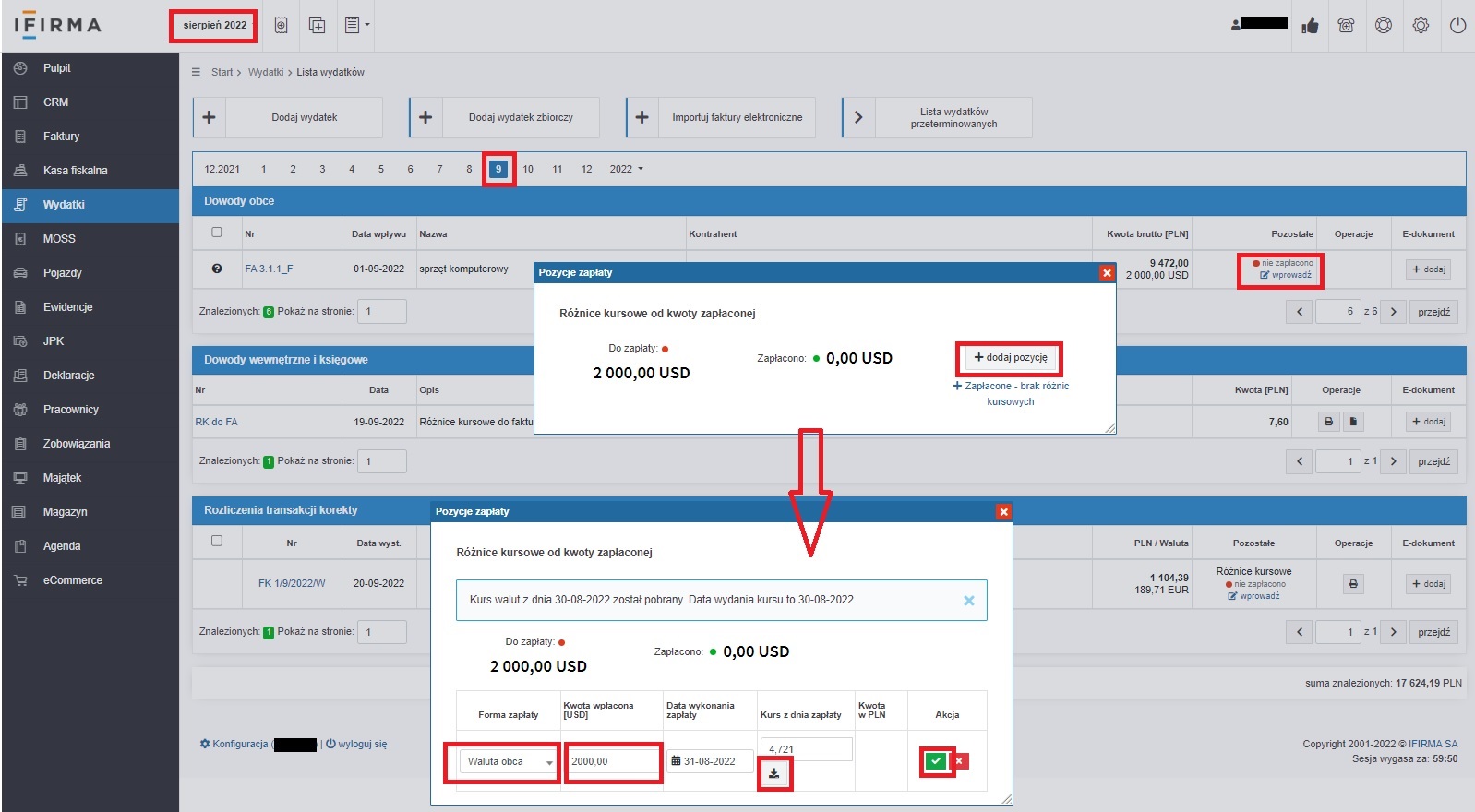

Po wskazaniu w polu waluta USD oraz wpisaniu kwoty w walucie Użytkownik korzysta z funkcji pobierz kurs. Serwis pobierze jako kurs z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury (31.08.2022 r.).

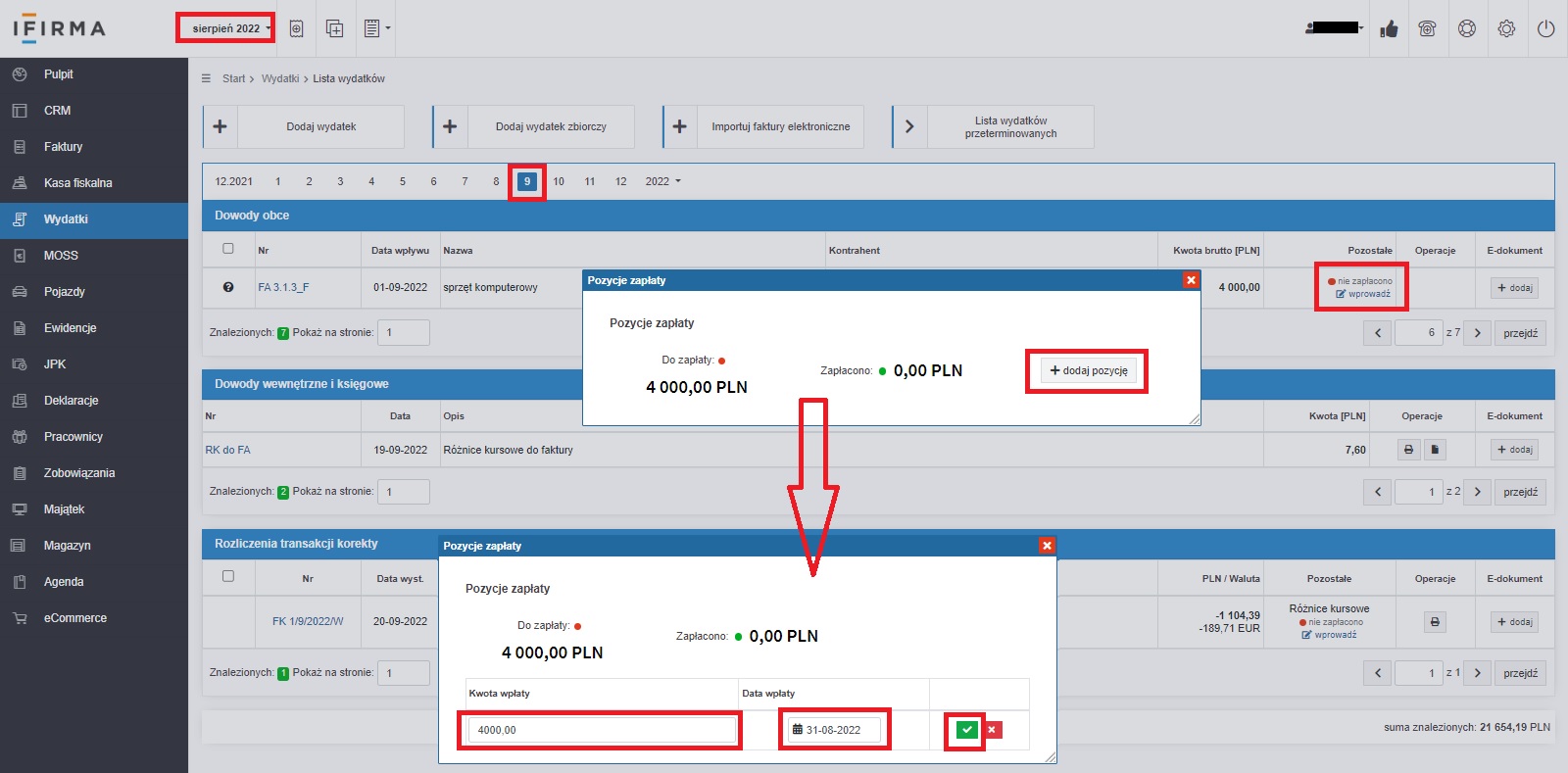

Po zatwierdzeniu wydatku będzie on widoczny w zakładce Wydatki ➡ Lista wydatków w miesiącu kwietniu. W związku z tym, że zapłata nastąpiła 31.08.2022 r. Użytkownik ustawia miesiąc księgowy sierpień. Na liście wydatków miesiąca września obok zaksięgowanej faktury (kolumna Pozostałe) wybiera funkcję wprowadź.

W pojawiającym się oknie Pozycje zapłaty wybiera funkcję + dodaj pozycję. Z kolei uzupełniając dane o zapłacie jako Forma zapłaty zostaje wybrana waluta obca. Po wpisaniu kwoty wpłaconej oraz daty dokonania zapłaty Użytkownik korzysta z funkcji pobierania kursu. Serwis pobierze jako kurs właściwy – średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień dokonana zapłaty. Po zatwierdzeniu zostaną wyliczone i zaksięgowane różnice kursowe. Kursem po jakim wydatek został zaksięgowany w koszty był kurs 4,7360 zł/USD, z kolei kursem zapłaty 4,7210 zł/USD. Daje to efekcie dodatnie różnice kursowe (30 zł zł).

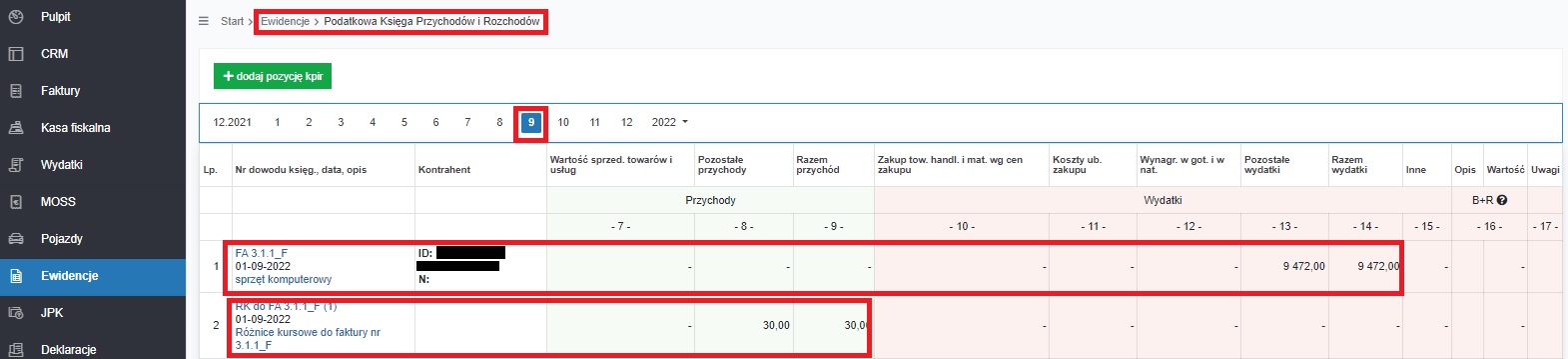

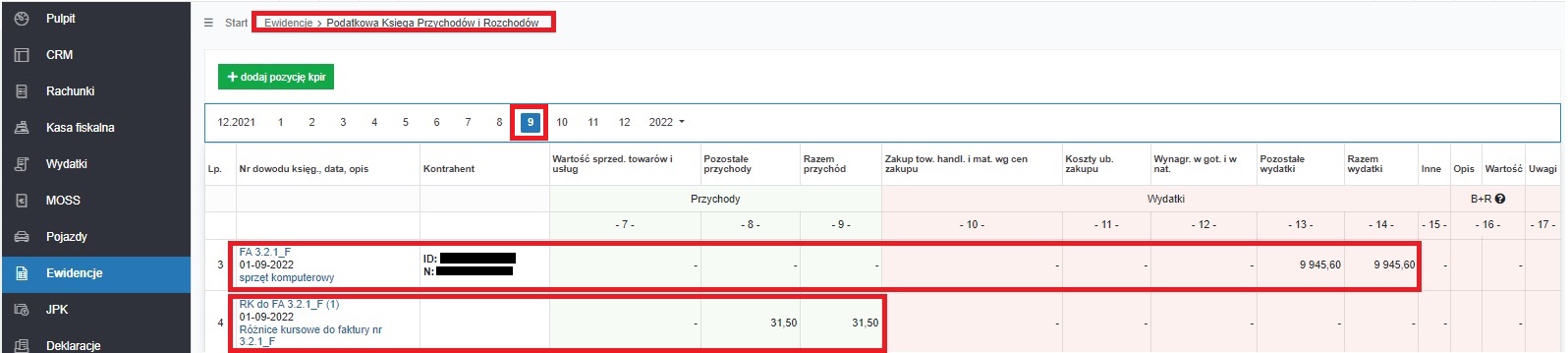

Po wykonaniu powyższych czynności w podatkowej księdze przychodów i rozchodów pojawią się dwa zapisy:

- faktura kosztowa w dacie 01.09.2022 r. w kolumnie nr 13 (pozostałe wydatki),

- dodatnie różnice kursowe w dacie 01.09.2022 r. w kolumnie nr 8 (pozostałe przychody).

W sytuacji, gdyby Użytkownik rozliczał się w oparciu o ewidencję przychodów dla ryczałtu powyższe zapisy nie miałyby miejsca.

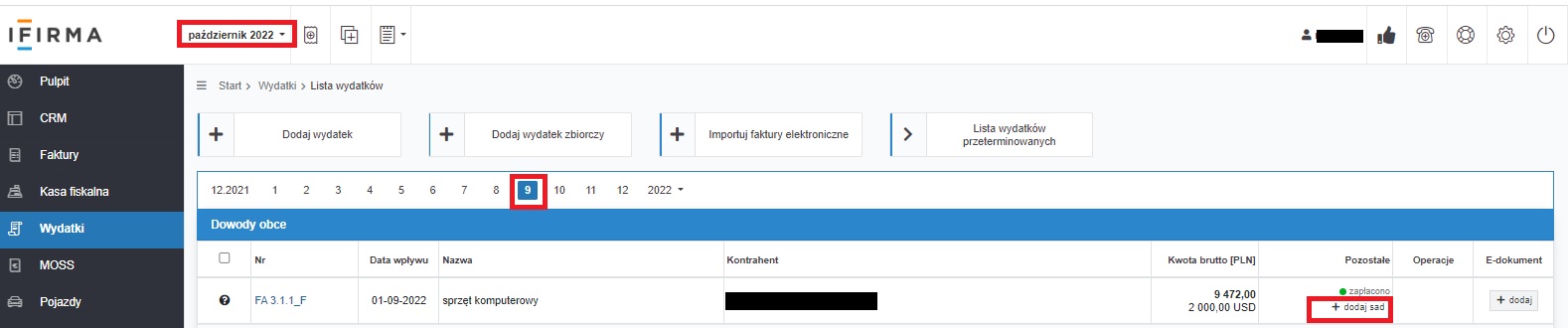

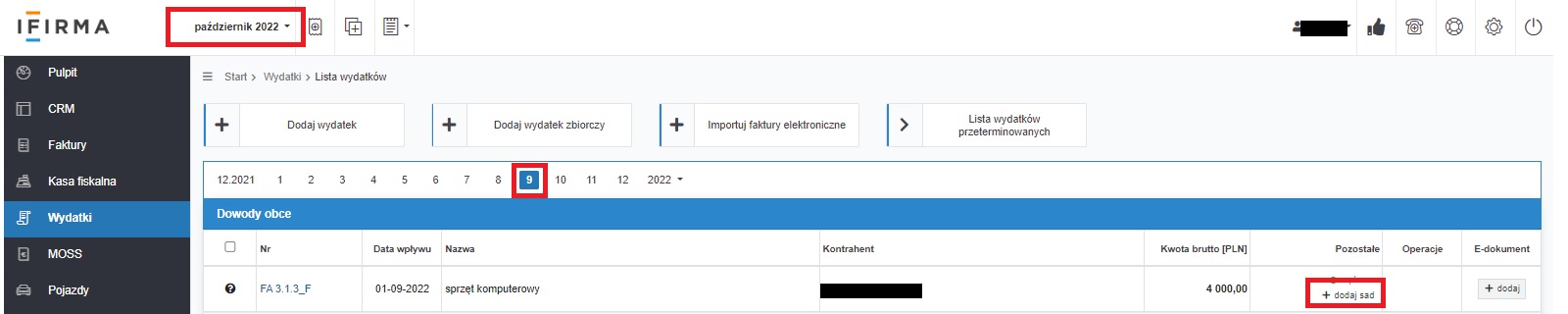

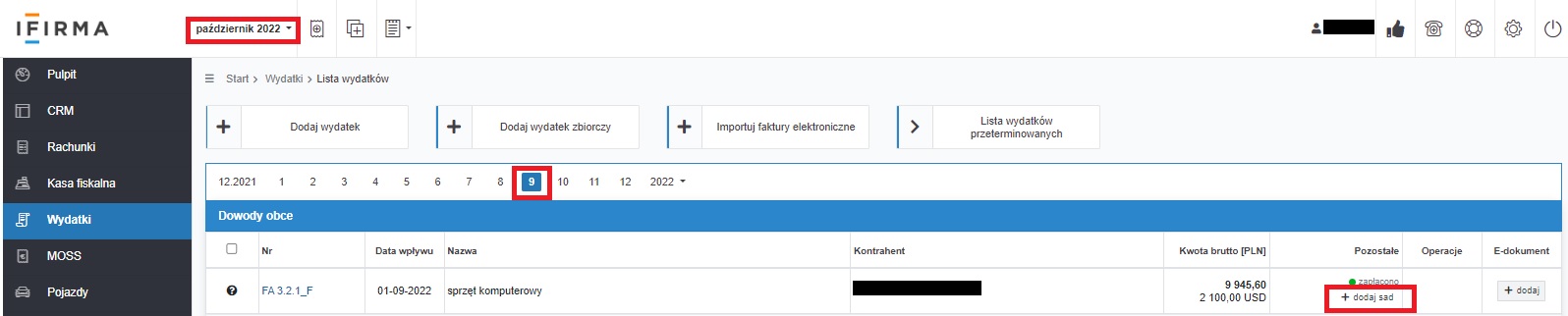

W miesiącu październik Użytkownik dokonuje wpłaty wyliczonej przez organ celny kwoty podatku VAT i cła oraz otrzymuje dokument odprawy celnej (PZC). W celu jego wprowadzenia ustawia miesiąc księgowy październik i w zakładce Wydatki ➡ Lista wydatków na poziomej osi czasu wybiera 9 – tak aby widoczne były wydatki miesiąca września. Następnie obok zaksięgowanej wcześniej faktury zakupu wybiera opcję + dodaj sad.

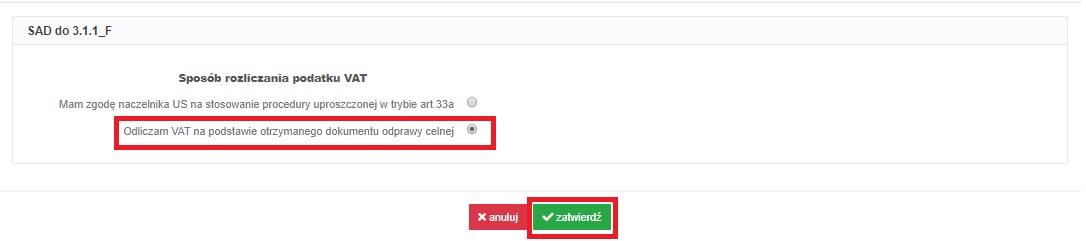

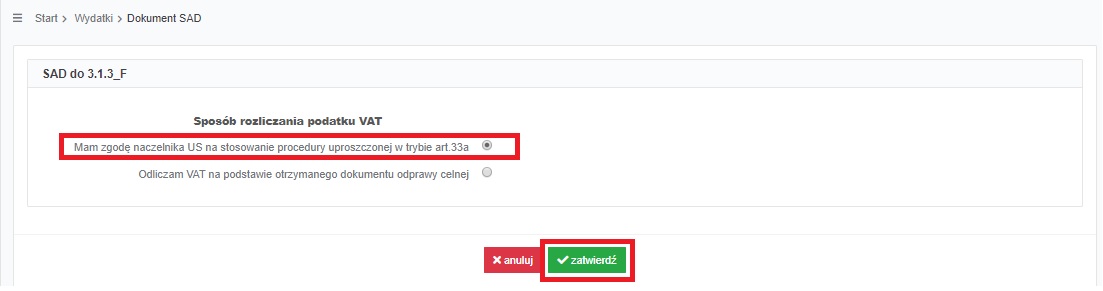

W kolejnym kroku Użytkownik wybiera jako sposób rozliczania podatku VAT Odliczam VAT na podstawie otrzymanego dokumentu odprawy celnej.

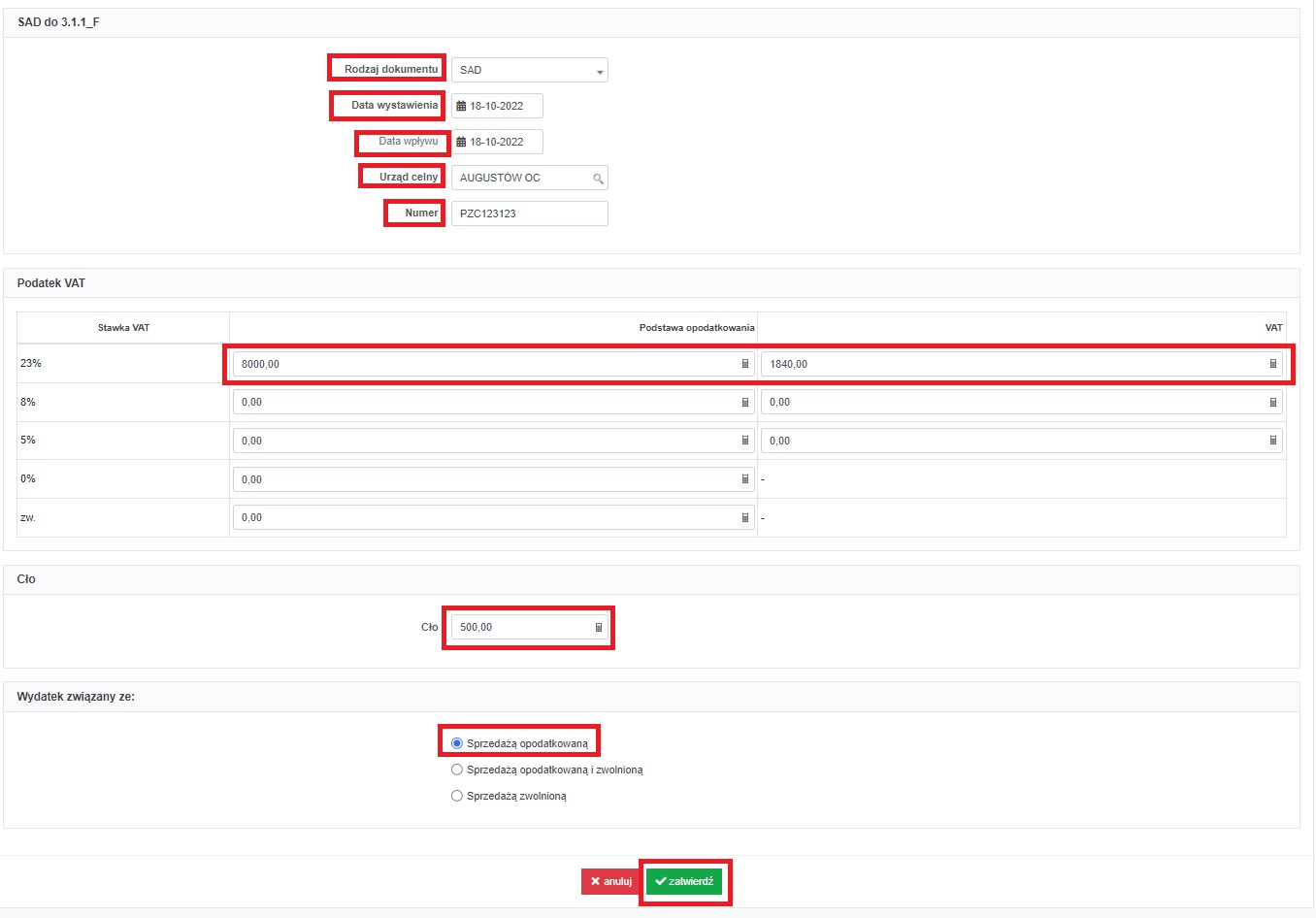

Po zatwierdzeniu pojawi się formularz wprowadzania dokumentu SAD do faktury.

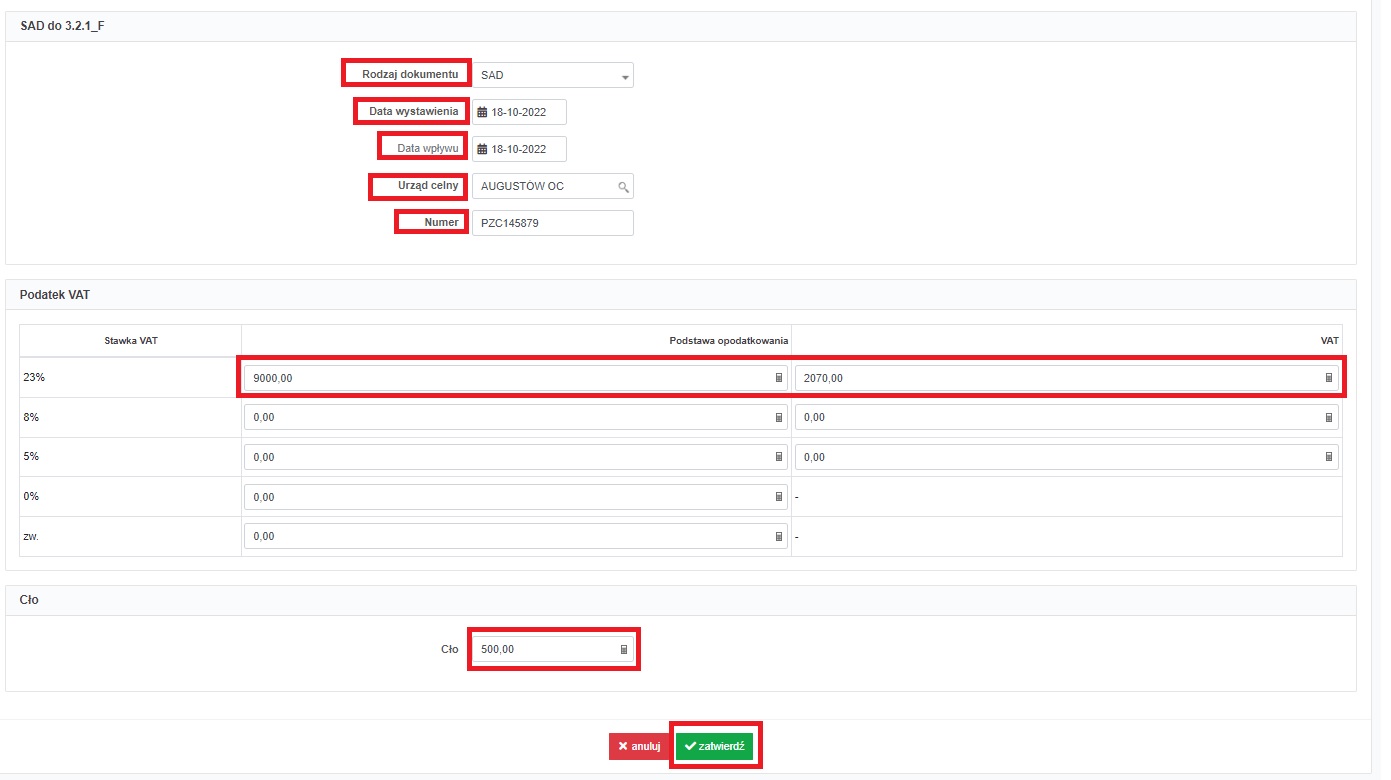

Poszczególne pola formularza są uzupełniane następująco:

- rodzaj dokumentu – SAD,

- data wystawienia i data wpływu – zgodnie ze stanem faktycznym – 18.10.2022 r.,

- urząd celny – Użytkownik wyszukuje z listy na podstawie wskazanego na dokumencie odprawy celnej numeru,

- numer – zgodnie z numerem wskazanym na dokumencie celnym,

- wartość netto oraz kwota podatku VAT – zgodnie z danymi wskazanymi na dokumencie celnym,

- cło – wskazane na dokumencie odprawy celnej,

- wydatek związany ze – sprzedażą opodatkowaną.

Po zatwierdzeniu dokumentu sad serwis dokona następujących zapisów w ewidencjach:

- ewidencja zakupów VAT – podatek VAT naliczony w miesiącu maju ze wskazaniem danych dokumentu odprawy celnej, kwot z niego wynikających oraz danymi sprzedawcy z Chin,

- podatkowej księdze przychodów i rozchodów – w kolumnie nr 13 (pozostałe wydatki) kwota cła wynikająca z dokumentu celnego ze wskazaniem jego danych oraz danych urzędu celnego.

Podatek VAT ujęty w ewidencji zakupów VAT trafi do części deklaracyjnej pliku JPK_V7 do wiersza Nabycie towarów i usług pozostałych – odpowiednio do pola P_42 wartość netto i pola P_43 podatek VAT. W części ewidencyjnej zakup zostanie ujęty odpowiednio w polach K_42 i K_43 (odpowiednio kwota netto i VAT) z oznaczeniem IMP.

W sytuacji gdyby Użytkownik rozliczał podatek dochodowy ryczałtem od przychodów ewidencjonowanych kwota cła nie byłby zaksięgowana.

Przykład 2

Przedsiębiorca będący czynnym podatnikiem podatku VAT kupił od kontrahenta z Chin sprzęt komputerowy (środek trwały w firmie).

Faktura zakupu została wystawiona 1 września 2022 r. Sam towar dotarł do Polski w połowie października. Został odprawiony w urzędzie celnym w Augustowie. 18 października nabywca za pośrednictwem firmy spedycyjnej otrzymał dokument odprawy celnej (PZC).

Dane faktury zakupu: data wystawienia 01.09.2022 r., wartość 12 000 zł.

Dane z dokumentu celnego: data wystawienia 17.10.2022 r. wartość celna 13 000 zł, podatek VAT naliczony i zapłacony do UC: 2 990 zł. Wskazany na dokumencie celnym numer urzędu celnego: PL313020. Cło: 800 zł.

Nabywca dokonał zapłaty faktury w dniu 30.08.2022 r.

Dodatkowo w związku z zakupem nabywca poniósł koszty obsługi celnej. Faktura wystawiona przez krajowego czynnego podatnika podatku VAT opiewała na kwotę 250 zł netto. Została wystawiona w dniu 19.10.2022 r. Tego samego dnia trafiła do podatnika.

Ostatecznie zestaw komputerowy zostały wprowadzony do ewidencji środków trwałych w dniu 20.10.2022 r. Składnik majątku będzie wykorzystywany w prowadzonej przez przedsiębiorcę działalności opodatkowanej.

Z racji wartości dokonanego zakupu – będzie on ujmowany w ewidencji środków trwałych. W takim wypadku Użytkownik nie księguje wydatku przez formularz Import – koszty prowadzenia działalności.

Ujęcie transakcji będzie obejmować:

- 1) wprowadzenie podatku VAT ujętego na dokumencie odprawy celnej oraz fakturze za usługę celną.

2) ustalenie wartości początkowej środka trwałego i jego wprowadzenie do ewidencji środków trwałych.

Ad 1.

Kwota podatku VAT wynikającego z dokumentu celnego (w przypadku kiedy przedsiębiorca płaci VAT, a następnie go odlicza) oraz kwota podatku VAT wynikająca z faktury z odprawę celną w tym wypadku wprowadzane są przez zakładkę Ewidencje ➡ Ewidencja zakupów VAT ➡ + dodaj pozycję ewidencji zakupów vat. Księgowanie dokonywane jest w miesiącu księgowym październiku.

Sposób uzupełnienia formularza w przypadku księgowania podatku VAT z dokumentu odprawy celnej oraz faktury za obsługę celną przedstawia tabela.

| Rodzaj wpisu | Standardowy | Standardowy |

| Nazwa | SAD do 3.1.2 | Obsługa celna |

| Numer dokumentu | Numery wskazane na dokumentach | |

| Sprzedawca | Kontrahent spoza UE, wskazany na fakturze zakupu ŚT | Sprzedawca wskazany na fakturze |

| Data wystawienia | Wskazana na dokumencie data 17.10.2022 | Wskazana na dokumencie data 19.10.2022 |

| Data wpływu | Faktyczna data otrzymania dokumentu: 18.10.2022 r. | Faktyczna data otrzymania dokumentu: 19.10.2022 r. |

| Oznaczenia JPK | Procedury podatkowe: IMP Dowód nabycia: inny, |

Procedury podatkowe: brak Dowód nabycia: inny, |

Dodatkowo przy obu wpisach Użytkownik zaznacza pole zakup środka trwałego.

Zakupy mają związek ze sprzedażą opodatkowaną, należy je więc wpisać w części Zakup służący wyłącznie sprzedaży opodatkowanej. Po wpisaniu wartości netto (z faktury oraz dokumentu celnego) serwis wyliczy kwotę VAT. Jeśli kwota ta nie będzie zgodna ze wskazaną na dokumentach jej zmiana możliwa jest za pomocą funkcji przełącz.

W ostatnim kroku Użytkownik zatwierdza księgowania.

Ad. 2

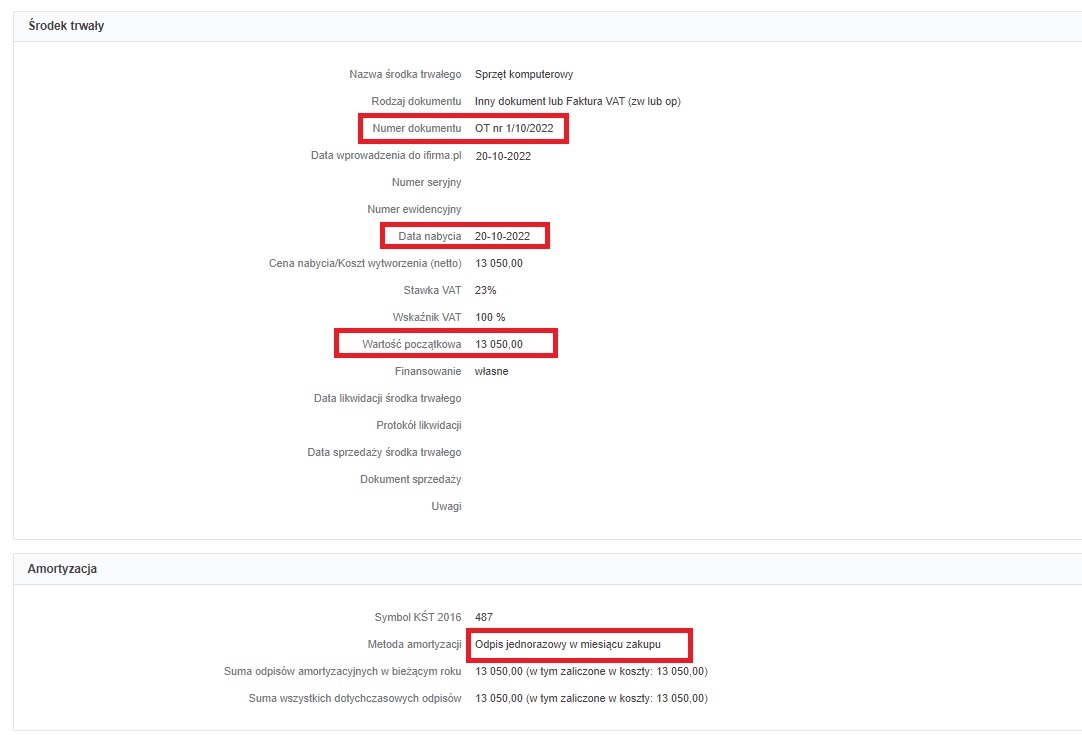

Na wartość początkową środka trwałego będą się składały:

- cena z faktury od kontrahenta z Chin: 12 000 zł,

- cło: 800 zł

- wartość netto z faktury za obsługę celną: 250 zł

Łącznie: 13 050 zł

W celu wprowadzenia środka trwałego do ewidencji Użytkownik sporządza oświadczenie o przyjęciu środka trwałego do używania. Jego druk dostępny jest tutaj.

W przypadku zakupu dokonanego w walucie różnice kursowe powstałe przed dniem wprowadzenia środka trwałego miałyby dodatkowy wpływ na wartość początkową środka trwałego. Dodatnie zmniejszały by wartość początkową, ujemne by ją zwiększały.

Na podstawie oświadczenia, w dacie 20.10.2022 r. środek trwały zostaje wprowadzony przez zakładkę Majątek ➡ Rejestr środków trwałych ➡ + Dodaj ➡ Dodanie środka trwałego ➡ + dodaj.

Użytkownik jest małym podatnikiem, w związku z tym zdecydował o amortyzacji środka trwałego jednorazowo w miesiącu zakupu.

Po zatwierdzeniu formularz z danymi wprowadzonego środka trwałego wygląda następująco:

Po dokonaniu powyższych księgowań na koncie Użytkownika pojawiły się następujące zapisy:

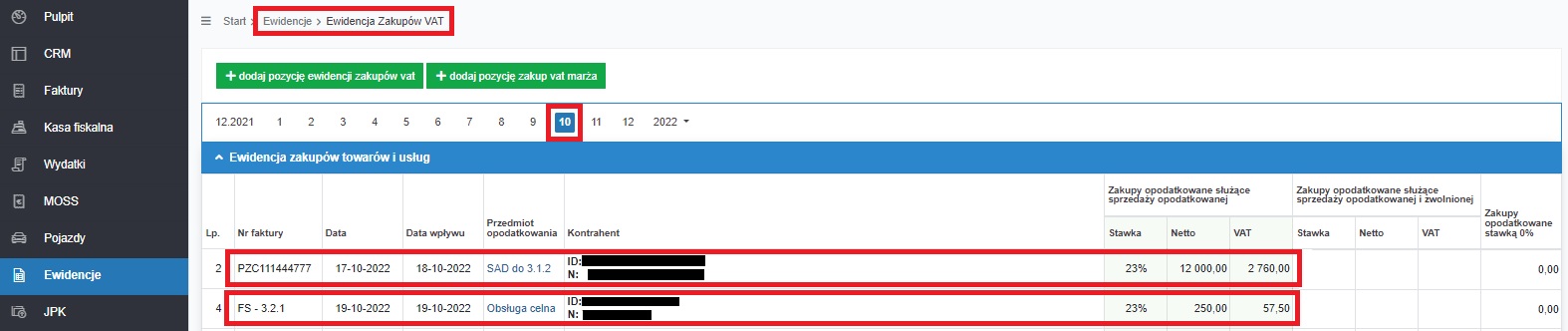

- ewidencja zakupów VAT w miesiącu październik – faktura za obsługę celną oraz podatek VAT wynikający z dokumentu odprawy celnej.

Podatek VAT ujęty w ewidencji zakupów VAT trafi do części deklaracyjnej pliku JPK_V7 do wiersza Nabycie towarów i usług zaliczanych u podatnika do środków trwałych, do pól P_40 i P_41 (odpowiednio kwota netto i podatek VAT).

W części ewidencyjnej pliku zakupy zostaną ujęte w polach K_40 i K_41 (odpowiednio netto i kwota VAT). Dodatkowo w części ewidencyjnej pliku zapis wynikający z dokumentu odprawy celnej oznaczony zostanie symbolem IMP. - podatkowa księga przychodów i rozchodów – dowód umorzenia środka trwałego – w dacie ostatniego dnia miesiąca i w kolumnie nr 13 (pozostałe wydatki).

- ewidencja środków trwałych – pojawi się w niej wprowadzony środek trwały zgodnie z widocznymi powyżej danymi.

W przypadku gdyby w danym miesiącu amortyzowanych było więcej środków trwałych – widoczna kwota odpisu dotyczyłaby ich wszystkich.

Dodatkowo sam środek trwały pojawi się na wydruku ewidencji środków trwałych.

W sytuacji gdyby Użytkownik rozliczał się ryczałtem od przychodów ewidencjonowanych – również należałoby wprowadzić zakupiony składnik majątku do ewidencji środków trwałych. W tym wypadku jednak kwota amortyzacji nie byłaby zaksięgowana.

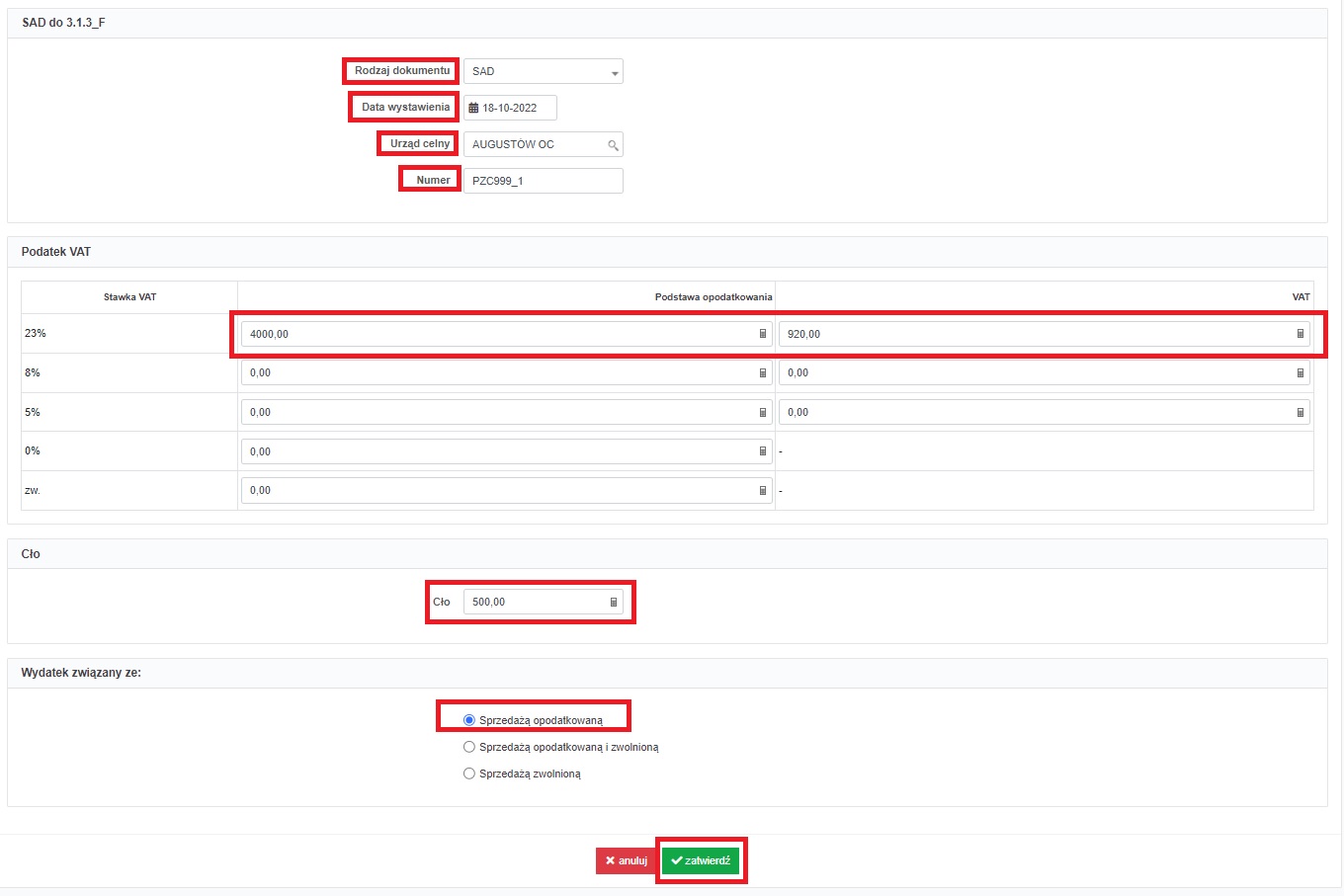

Przykład 3

Przedsiębiorca będący podatnikiem VAT czynnym kupił od kontrahenta z Chin sprzęt komputerowy.

Faktura zakupu została wystawiona 1 września 2022 r. Sam towar dotarł do Polski w połowie października. Został odprawiony w urzędzie celnym w Augustowie. Podatnik korzysta, po spełnieniu warunków wskazanych w art. 33a ustawy o VAT, z możliwości rozliczenia podatku VAT od importu w deklaracji VAT. 18 października został wystawiony dokument celny potwierdzający wartość naliczonego podatku VAT oraz cła.

Dane faktury zakupu: data wystawienia 01.09.2022 r., wartość 4 000 zł.

Dane z dokumentu celnego: wartość celna 4 000 zł, podatek VAT naliczony i zapłacony do UC: 920 zł. Wskazany na dokumencie celnym numer urzędu celnego: PL313020. Cło: 500 zł.

Nabywca dokonał zapłaty faktury w dniu 31.08.2022 r.

Wydatek ma związek z prowadzoną przez podatnika działalnością opodatkowaną.

W celu zaksiegowania faktury zakup Użytkownik ustawia miesiąc księgowy wrzesień, a następnie w zakładce Wydatki ➡ Dodaj wydatek wybiera funkcję + dodaj przy formularzu Import – koszt prowadzenia działalności.

Pojawiający się formularz uzupełnia następująco:

- rodzaj dokumentu – faktura,

- numer dokumentu – zgodnie z numerem nadanym przez sprzedawcę,

- data wystawienia 01.09.2022,

- data wpływu – pole puste,

- termin płatności – faktura została opłacona przez datą wystawienia z związku z tym jako termin płatności zostaje wskazana data wystawienia,

- nazwa wydatku – sprzęt komputerowy,

- waluta – PLN,

- kwota (PLN) – 4 000 zł.

Po zatwierdzeniu wydatku będzie on widoczny w zakładce Wydatki ➡ Lista wydatków w miesiącu wrześniu. W związku z tym, że zapłata nastąpiła 31.08.2022 r. Użytkownik ustawia miesiąc księgowy sierpień. Na liście wydatków miesiąca września obok zaksięgowanej faktury (kolumna Pozostałe) wybiera funkcję wprowadź.

W pojawiającym się oknie Pozycje zapłaty wybiera funkcję + dodaj pozycję, a następnie wprowadza informację o kwocie i dacie dokonania zapłaty. W ostatnim kroku zatwierdza wprowadzone dane.

Po wykonaniu powyższych czynności w podatkowej księdze przychodów i rozchodów pojawi się wydatek wynikający z zaksięgowania faktury kosztowej. Wydatek zostanie ujęty w kolumnie nr 13 (pozostałe wydatki).

W sytuacji, gdyby Użytkownik rozliczał się w oparciu o ewidencję przychodów dla ryczałtu powyższe zapisy nie miałyby miejsca.

W miesiącu październik Użytkownik dokonuje zgłoszenia celnego w zakresie importowanych towarów. Podatek VAT wynikający ze zgłoszenia będzie rozliczany zgodnie z art. 33a ustawy o VAT. Do urzędu celnego wpłacona została kwota cła.

W celu rozliczenia podatku VAT wynikającego ze zgłoszenia celnego Użytkownik ustawia miesiąc księgowy październik, a następnie w zakładce Wydatki ➡ Lista wydatków na poziomej osi czasu wybiera 9 – tak aby widoczne były wydatki miesiąca września. Następnie obok zaksięgowanej wcześniej faktury zakupu wybiera opcję + dodaj sad.

W kolejnym kroku Użytkownik wybiera jako sposób rozliczania podatku VAT Mam zgodę naczelnika US na stosowanie procedury uproszczonej w trybie art. 33a.

Po zatwierdzeniu pojawi się formularz wprowadzania dokumentu SAD do faktury.

Poszczególne pola formularza są uzupełniane następująco:

- rodzaj dokumentu – SAD,

- data wystawienia – zgodnie ze stanem faktycznym – 18.10.2022 r.,

- urząd celny – Użytkownik wyszukuje z listy na podstawie wskazanego na dokumencie odprawy celnej numeru,

- numer – zgodnie z numerem wskazanym na dokumencie,

- wartość netto oraz kwota podatku VAT – zgodnie z danymi wskazanymi na dokumencie celnym,

- cło – wskazane na dokumencie odprawy celnej,

- wydatek związany ze – sprzedażą opodatkowaną.

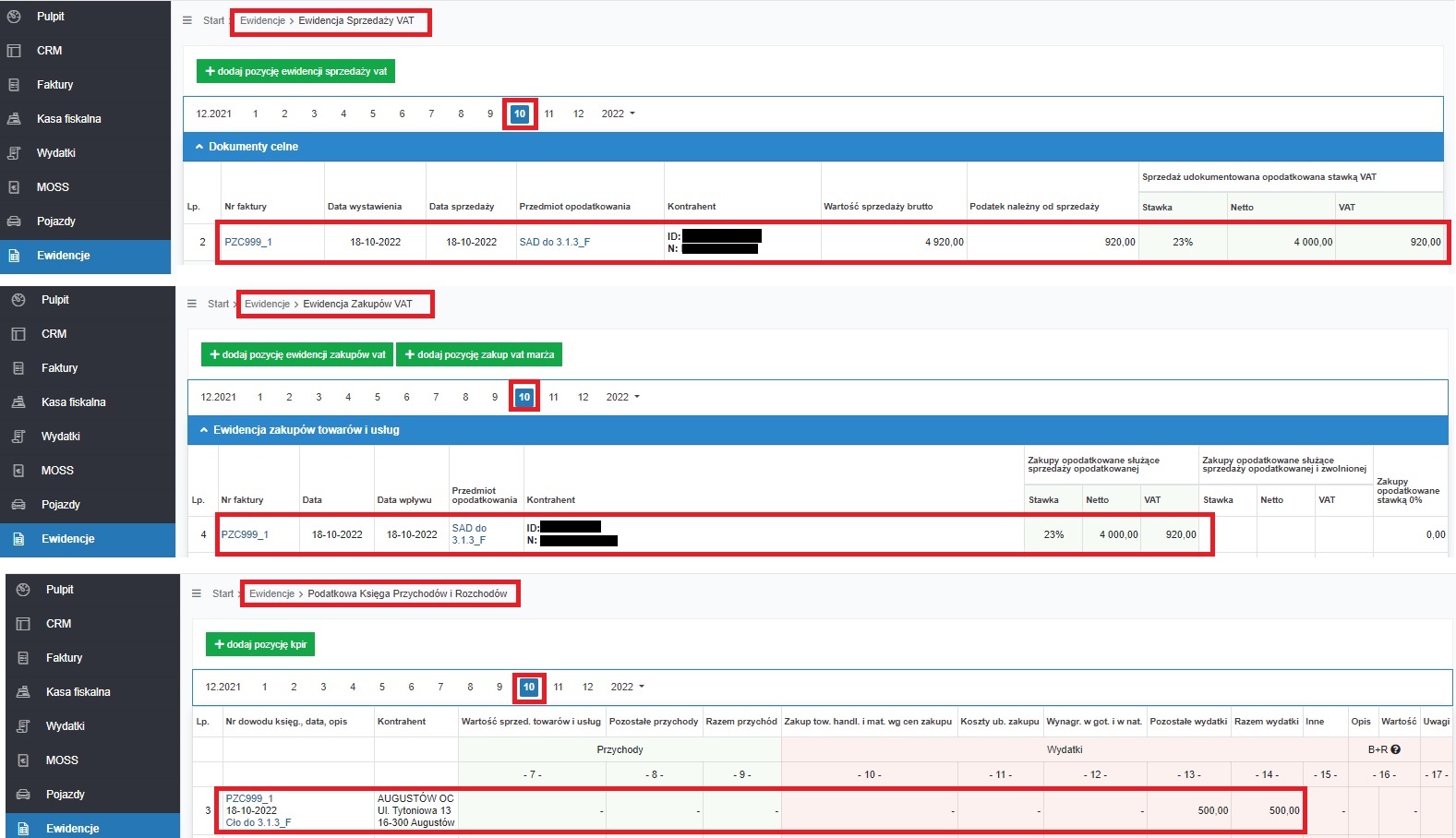

Po zatwierdzeniu dokumentu sad serwis dokona następujących zapisów w ewidencjach w miesiącu październiku:

- ewidencja sprzedaży VAT – w części dokumenty celne – podatek VAT należny wynikający z importu towarów ze wskazaniem danych dokumentu odprawy celnej oraz danych sprzedawcy z Chin,

- ewidencja zakupów VAT – podatek VAT naliczony w miesiącu październiku ze wskazaniem danych dokumentu odprawy celnej, kwot z niego wynikających oraz danymi sprzedawcy z Chin.

- podatkowej księdze przychodów i rozchodów – w kolumnie nr 13 (pozostałe wydatki) kwota cła wynikająca z dokumentu celnego ze wskazaniem jego danych oraz danych urzędu celnego.

Podatek należny rozliczony zgodnie z art. 33a zostanie ujęty w części deklaracyjnej pliku JPK_V7 w wierszu Import towarów podlegający rozliczeniu zgodnie z art. 33a ustawy. Kwoty zostaną wykazane w polach P_25 i P_26 (odpowiednio wartość netto i podatek VAT). Z kolei podatek VAT naliczony wykazany zostanie w wierszu Nabycie towarów i usług pozostałych. Wartości netto i VAT wykazane zostaną w polach P_42 i P_43.

Wykazanie nabycia w części ewidencyjnej pliku JPK_V7 będzie analogiczne.

Podatek należny zostanie wykazany w polach K_25 i K_26 (odpowiednio wartość netto i VAT), podatek naliczony w polach K_42 i K_43. Zapis w części ewidencyjnej dotyczący podatku naliczonego dodatkowo zostanie oznaczony symbolem IMP.

W sytuacji gdyby Użytkownik rozliczał podatek dochodowy ryczałtem od przychodów ewidencjonowanych kwota cła nie byłby zaksięgowana.

3.2. Przykłady księgowań – konto podatnika korzystającego ze zwolnienia z VAT

Przykład 4

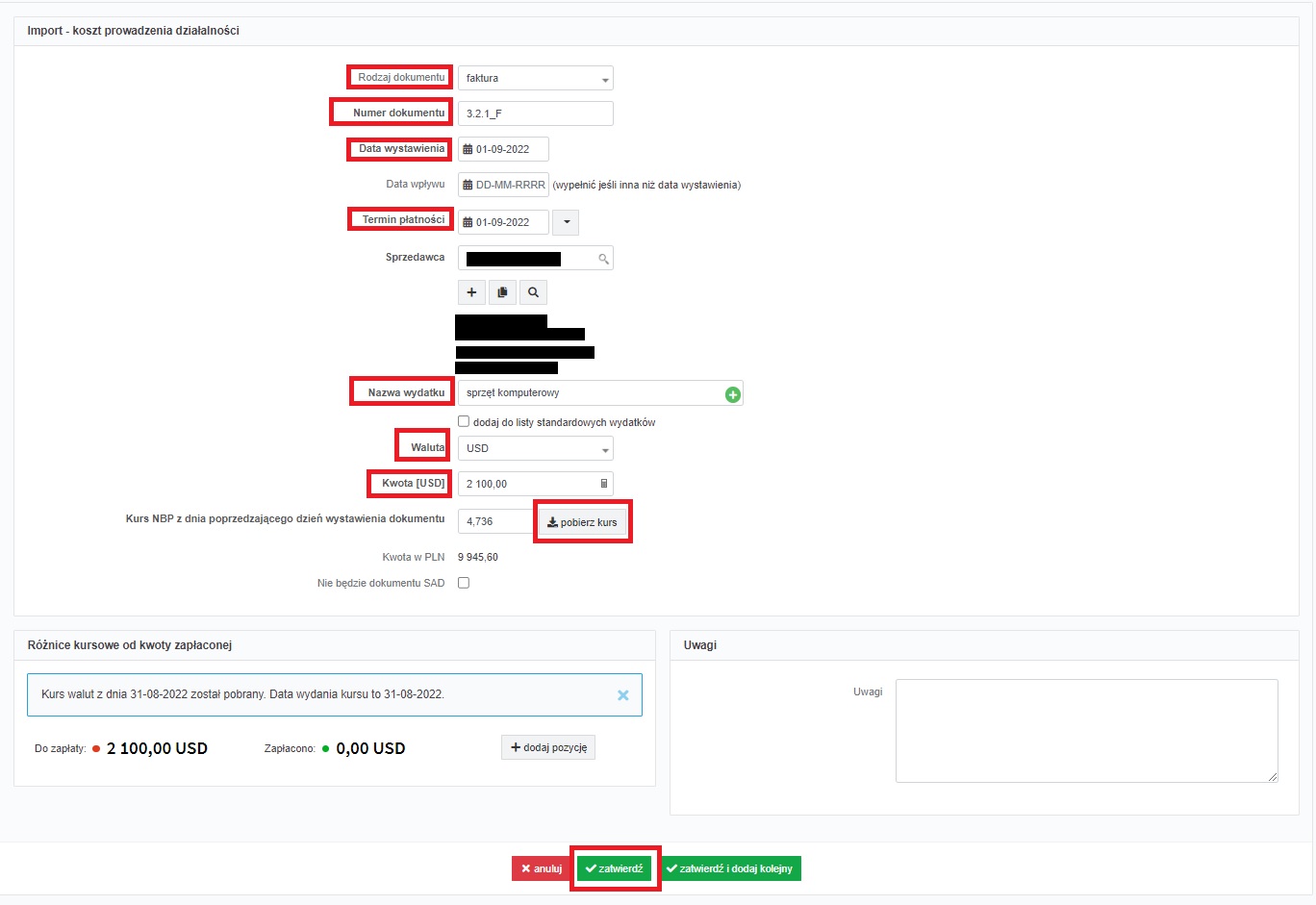

Przedsiębiorca korzystający ze zwolnienia z VAT kupił od kontrahenta z Chin sprzęt komputerowy przeznaczony do użytku w działalności.

Faktura zakupu została wystawiona 1 września 2022 r. Sam towar dotarł do Polski w połowie października. Został odprawiony w urzędzie celnym w Augustowie. 18 października nabywca za pośrednictwem firmy spedycyjnej otrzymał dokument odprawy celnej (PZC).

Dane faktury zakupu: data wystawienia 01.09.2022 r., wartość sprzętu 2 000 USD. Dodatkowo na fakturze ujęty był koszt transportu w kwocie 100 USD.

Dane z dokumentu celnego: data wystawienia: 18.10.2022 r., wartość celna 9 000 zł, podatek VAT przy stawce 23% naliczony i zapłacony do UC: 2 070 zł. Wskazany na dokumencie celnym numer urzędu celnego: PL313020. Cło: 500 zł.

Nabywca dokonał zapłaty faktury w dniu 30.08.2022 r. Zapłata odbyła się z konta walutowego.

W celu zaksiegowania faktury zakup Użytkownik ustawia miesiąc księgowy kwiecień, a następnie w zakładce Wydatki ➡ Dodaj wydatek wybiera funkcję + dodaj przy formularzu Import – koszty prowadzenia działalności.

Pojawiający się formularz uzupełnia następująco:

- rodzaj dokumentu – faktura,

- numer dokumentu – zgodnie z numerem nadanym przez sprzedawcę,

- data wystawienia 01.09.2022,

- data wpływu – pole puste,

- termin płatności – faktura została opłacona przez datą wystawienia z związku z tym jako termin płatności zostaje wskazana data wystawienia,

- nazwa wydatku – sprzęt komputerowy,

- waluta – USD,

- kwota (USD) – kwota uwzględniająca zarówno sprzęt jak i koszty transportu: 2 100 USD.

Po wskazaniu w polu waluta USD oraz wpisaniu kwoty w walucie Użytkownik korzysta z funkcji pobierz kurs. Serwis pobierze jako kurs z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury (31.08.2022 r.).

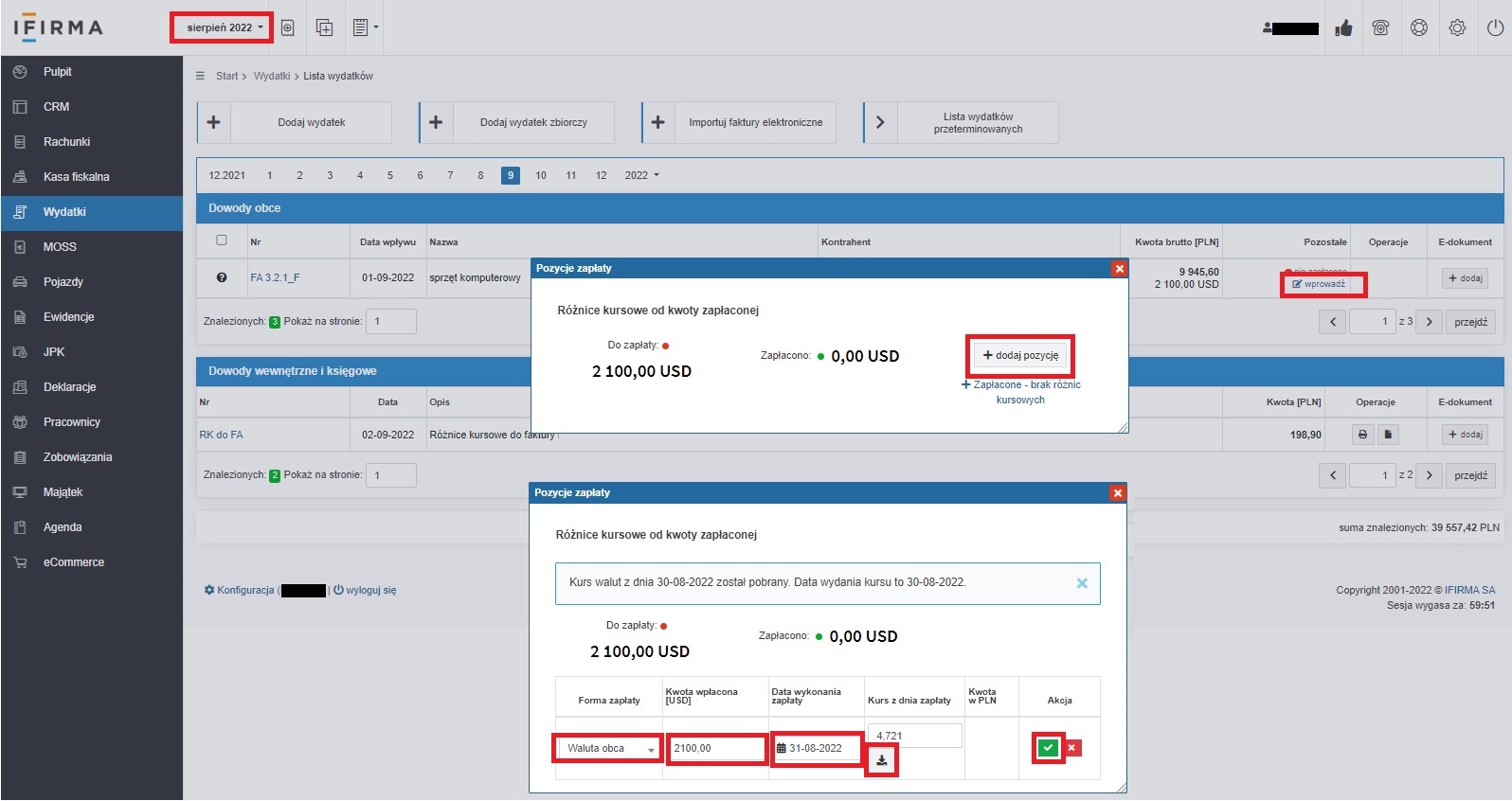

Po zatwierdzeniu wydatku będzie on widoczny w zakładce Wydatki ➡ Lista wydatków w miesiącu wrześniu. W związku z tym, że zapłata nastąpiła 31.08.2022 r. Użytkownik ustawia miesiąc księgowy sierpień. Na liście wydatków miesiąca września obok zaksięgowanej faktury (kolumna Pozostałe) wybiera funkcję wprowadź.

W pojawiającym się oknie Pozycje zapłaty wybiera funkcję + dodaj pozycję. Z kolei uzupełniając dane o zapłacie jako Forma zapłaty zostaje wybrana waluta. Po wpisaniu kwoty wpłaconej oraz daty dokonania zapłaty Użytkownik korzysta z funkcji pobierania kursu. Serwis pobierze jako kurs właściwy – średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień dokonana zapłaty. Po zatwierdzeniu zostaną wyliczone i zaksięgowane różnice kursowe. Kursem po jakim wydatek został zaksięgowany w koszty był kurs 4,736 zł/USD, z kolei kursem zapłaty 4,721 zł/USD. Daje to efekcie dodatnie różnice kursowe (34,50 zł).

Po wykonaniu powyższych czynności w podatkowej księdze przychodów i rozchodów pojawią się dwa zapisy:

- faktura kosztowa w dacie 01.09.2022 r. w kolumnie nr 13 (pozostałe wydatki),

- dodatnie różnice kursowe w dacie 01.09.2022 r. w kolumnie nr 8 (pozostałe przychody).

W sytuacji, gdyby Użytkownik rozliczał się w oparciu o ewidencję przychodów dla ryczałtu powyższe zapisy nie miałyby miejsca.

W miesiącu październik Użytkownik dokonuje wpłaty wyliczonej przez organ celny kwoty podatku VAT i cła oraz otrzymuje dokument odprawy celnej (PZC). W celu jego wprowadzenia ustawia miesiąc księgowy październi i w zakładce Wydatki ➡ Lista wydatków na poziomej osi czasu wybiera 9 – tak, aby widoczne były wydatki miesiąca kwietnia. Następnie obok zaksięgowanej wcześniej faktury zakupu wybiera opcję + dodaj sad.

W kolejnym kroku Użytkownik wybiera jako sposób rozliczania podatku VAT Odliczam VAT na podstawie otrzymanego dokumentu odprawy celnej.

Po zatwierdzeniu pojawi się formularz wprowadzania dokumentu SAD do faktury.

Poszczególne pola formularza są uzupełniane następująco:

- rodzaj dokumentu – SAD,

- data wystawienia i data wpływu – zgodnie ze stanem faktycznym – 18.10.2022 r.,

- urząd celny – Użytkownik wyszukuje z listy na podstawie wskazanego na dokumencie odprawy celnej numeru,

- numer – zgodnie z numerem wskazanym na dokumencie,

- wartość netto oraz kwota podatku VAT – zgodnie z danymi wskazanymi na dokumencie celnym,

- cło – wskazane na dokumencie odprawy celnej.

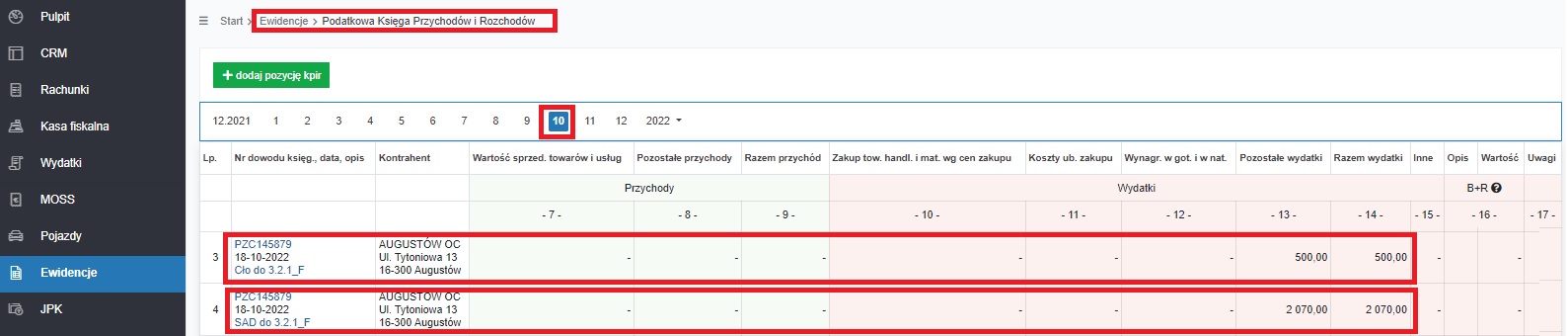

Po zatwierdzeniu dokumentu sad serwis dokona następujących zapisów w podatkowej księdze przychodów i rozchodów:

- podatek VAT zapłacony w związku z importem, którego nabywca nie może odliczyć – księgowanie w kolumnie nr 13 (pozostałe wydatki) ze wskazaniem danych dokumentu celnego oraz danych urzędu celnego,

- cło wynikające z dokumentu celnego ze wskazaniem jego danych oraz danych urzędu celnego – kolumna nr 13 (pozostałe wydatki).

W przypadku gdyby powyższa sytuacja dotyczyła przedsiębiorcy rozliczającego podatek dochodowy ryczałtem od przychodów ewidencjonowanych – zaksięgowanego wydatku oraz cła i podatku VAT nie byłoby widać w ewidencjach. Wydatek byłby widoczny jedynie w zakładce Wydatki ➡ Lista wydatków.

Przykład 5

Przedsiębiorca korzystający ze zwolnienia z VAT kupił od kontrahenta z Chin sprzęt komputerowy. Będzie on środkiem trwałym w działalności.

Faktura zakupu została wystawiona 1 września 2022 r. Sam towar dotarł do Polski w połowie października. Został odprawiony w urzędzie celnym w Augustowie. 17 października nabywca za pośrednictwem firmy spedycyjnej otrzymał dokument odprawy celnej (PZC).

Dane faktury zakupu: data wystawienia 01.09.2022 r., wartość 12 000 zł.

Dane z dokumentu celnego: data wystawienia 17.10.2022 r. wartość celna 13 000 zł, podatek VAT naliczony i zapłacony do UC: 2 990 zł. Wskazany na dokumencie celnym numer urzędu celnego: PL313020. Cło: 800 zł.

Nabywca dokonał zapłaty faktury w dniu 30.08.2022 r.

Dodatkowo w związku z zakupem nabywca poniósł koszty obsługi celnej. Faktura wystawiona przez krajowego czynnego podatnika podatku VAT opiewała na kwotę 250 zł netto. Została wystawiona w dniu 19.10.2022 r. Tego samego dnia trafiła do przedsiębiorcy.

Ostatecznie zestaw komputerowy zostały wprowadzony do ewidencji środków trwałych w dniu 20.10.2022 r. Składnik majątku będzie wykorzystywany w prowadzonej przez podatnika działalności opodatkowanej.

Z racji wartości dokonanego zakupu – będzie on ujmowany w ewidencji środków trwałych. W takim wypadku Użytkownik nie księguje wydatku przez formularz Import – koszty prowadzenia działalności.

Ujęcie transakcji będzie obejmować jedynie ustalenie wartości początkowej środka trwałego i jego wprowadzenie do ewidencji środków trwałych.

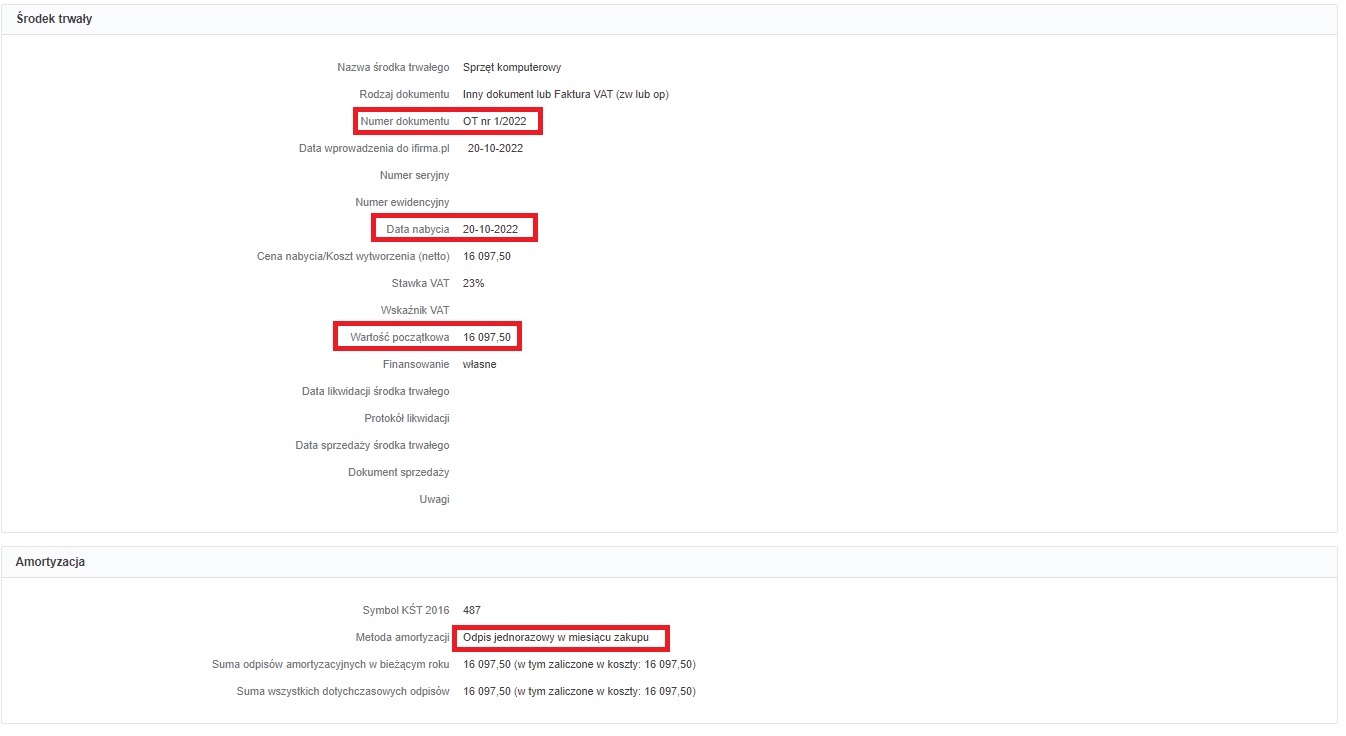

Na wartość początkową środka trwałego będą się składały:

- cena z faktury od kontrahenta z Chin: 12 000 zł,

- podatek VAT wynikający z dokumentu SAD: 2 990 zł

- cło: 800 zł

- wartość brutto z faktury za obsługę celną: 307,50 zł

Łącznie: 16 097,50 zł

W celu wprowadzenia środka trwałego do ewidencji Użytkownik sporządza oświadczenie o przyjęciu środka trwałego do używania. Jego druk dostępny jest tutaj.

W przypadku zakupu dokonanego w walucie różnice kursowe powstałe przed dniem wprowadzenia środka trwałego miałyby dodatkowy wpływ na wartość początkową środka trwałego. Dodatnie zmniejszały by wartość początkową, ujemne by ją zwiększały.

Na podstawie oświadczenia, w dacie 20.10.2022 r. środek trwały zostaje wprowadzony przez zakładkę Majątek ➡ Rejestr środków trwałych ➡ + Dodaj ➡ Dodanie środka trwałego ➡ + dodaj.

Użytkownik jest małym podatnikiem, w związku z tym zdecydował o amortyzacji środka trwałego jednorazowo w miesiącu zakupu.

Po zatwierdzeniu formularz z danymi wprowadzonego środka trwałego wygląda następująco:

Po dokonaniu powyższych księgowań na koncie Użytkownika zostanie zaksięgowany koszt z tytułu amortyzacji środka trwałego. Będzie on widoczny w KPiR w kolumnie nr 13 (pozostałe wydatki).

W przypadku gdyby w danym miesiącu amortyzowanych było więcej środków trwałych – widoczna kwota odpisu dotyczyłaby ich wszystkich.

Dodatkowo sam środek trwały pojawi się na wydruku ewidencji środków trwałych.

W sytuacji gdyby Użytkownik rozliczał się ryczałtem od przychodów ewidencjonowanych – również należałoby wprowadzić zakupiony składnik majątku do ewidencji środków trwałych. W tym wypadku jednak kwota amortyzacji nie byłaby zaksięgowana.

Formularz wydatku Import – koszty prowadzenia działalności nie daje możliwości automatycznego wprowadzenia faktury korygującej. W przypadku zaistnienia takiej sytuacji polecamy kontakt z BOK serwisu ifirma.pl

Autor: Katarzyna Kisiel – ifirma.pl