Przedsiębiorca prowadzący własną firmę występuje w ZUS zarówno jako płatnik składek za osoby ubezpieczone, jak i osoba ubezpieczona. Zgłoszenie jako płatnik składek leży zawsze po stronie ZUS i jest dokonywane na podstawie informacji, dostarczanych po złożeniu wniosku CEIDG-1 przy zakładaniu firmy. Jednak zgłoszenia się jako osoby ubezpieczonej do ZUS przedsiębiorca musi czasem dopełnić sam.

1. Zgłoszenie przedsiębiorcy jako ubezpieczonego – formalności

Zgodnie z obecnie obowiązującymi przepisami, przedsiębiorca zakładając działalność gospodarczą dokonuje zgłoszenia:

- Obligatoryjnie – jako płatnik składek

- Dobrowolnie – jako ubezpieczony.

W tym drugim przypadku konieczne jest dołączenie do dokumentów składanych w urzędzie miasta lub gminy wypełnionej deklaracji:

- ZUS ZUA – w przypadku rejestracji do ubezpieczenia społecznego i zdrowotnego, lub

- ZUS ZZA – w przypadku rejestracji wyłącznie do składki zdrowotnej.

Jeżeli takie druki nie zostaną złożone wraz z CEIDG-1, przedsiębiorca ma obowiązek zgłosić się do ZUS samodzielnie, w terminie 7 dni. Zgłoszenia można dokonać także elektronicznie.

2. Zgłoszenie przedsiębiorcy jako ubezpieczonego – instrukcja w serwisie ifirma.pl

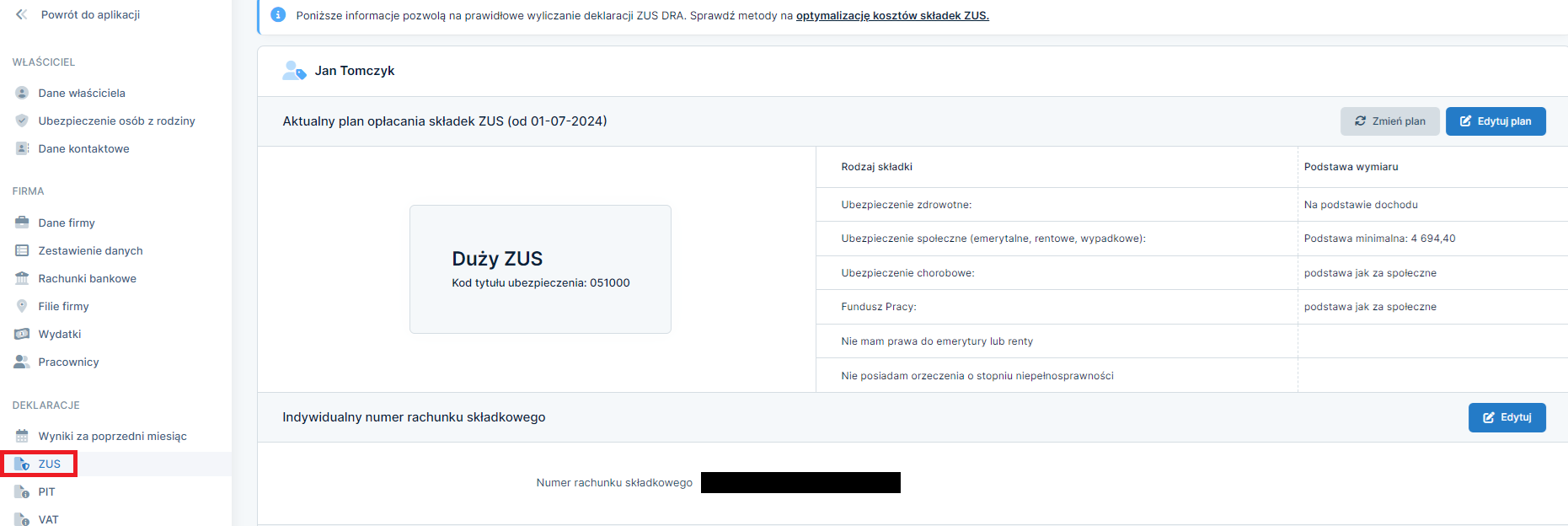

W związku z faktem, że deklaracja powinna być wysłana z właściwym kodem ubezpieczeń, należy najpierw przejść do konfiguracji ZUS i sprawdzić, czy wybrano właściwy Plan opłacania składek. W celu weryfikacji należy przejść do zakładki Konfiguracja.

Kolejno po lewej stronie należy wybrać zakładkę ZUS.

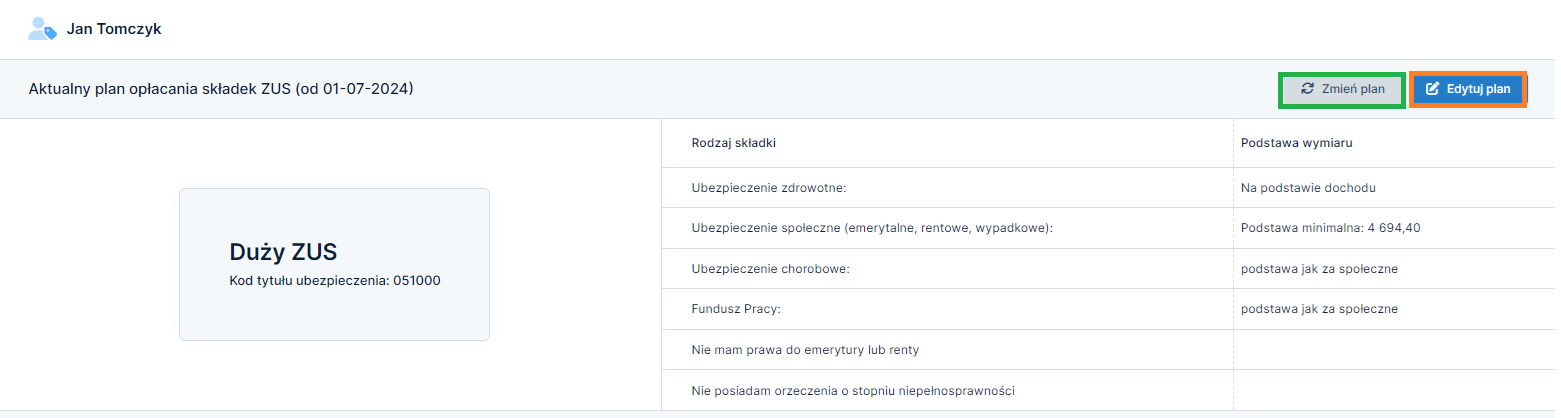

W części Plan opłacania składek ZUS jest możliwość wybrania opcji Zmień plan oraz Edytuj plan. Opcja Zmień plan służy do określenia konkretnych okresów podlegania pod dany kod tytułu ubezpieczenia. Opcja Edytuj plan służy do zmiany parametrów aktualnego planu ZUS.

Poniżej zostały zaprezentowane plany opłacania składek ZUS wraz z warunkami jakie muszą być spełnione aby była możliwość opłacania składek według danego planu.

a. Ulga na start

Ulga, która dotyczy nowych przedsiębiorców lub powracających do własnego biznesu po upływie 60 miesięcy od dnia zawieszenia lub zakończenia działalności nazywa się ulgą na start. Ulga obowiązują przez okres pełnych 6 miesięcy kalendarzowych i w czasie jej trwania obowiązuje zwolnienie ze składek na ubezpieczenie społeczne co w efekcie powoduje, że obowiązkowo opłaca jest tylko składka na ubezpieczenie zdrowotne.

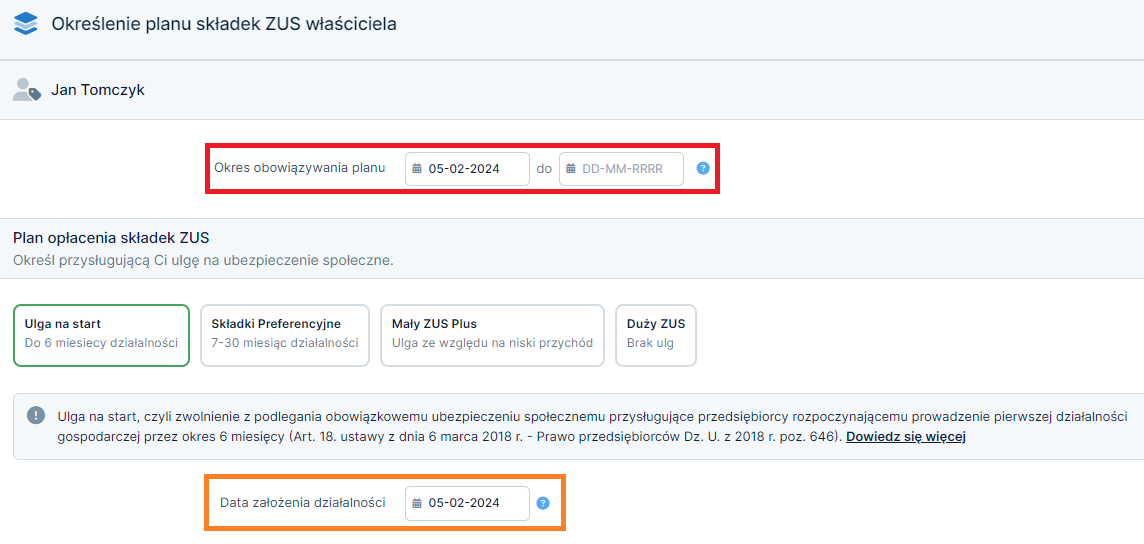

Przykład 1.

Przedsiębiorca założył działalność gospodarczą w dniu 5 lutego 2024 i zgłosił się do ulgi na start. Okres ulgi trwa przez pełnych 6 miesięcy kalendarzowych, dlatego w polu Okres obowiązywania (co obrazuje poniższy zrzut) należy wskazaćdatę rozpoczęcia tej ulgi tj. 5 lutego 2024. Datę końca trwania planu należy pozostawić pustą ponieważ system pilnuje limitu obowiązywania ulgi na start.

Uwaga!

Okres trwania ulgi na strat liczy się od pierwszego pełnego miesiąca kalendarzowego, jeżeli przedsiębiorca założył działalność w trakcie miesiąca to okres obowiązywania liczony jest od następnego miesiąca kalendarzowego. W takim przypadku przedsiębiorca podlega pod ulgę na strat nie przez okres 6 miesięcy a przez okres 7 miesięcy.

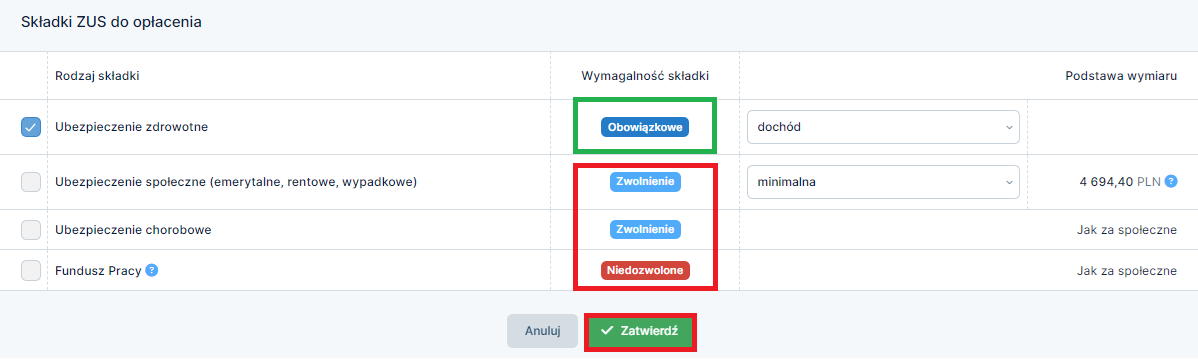

Przykładowa konfiguracja dla planu Ulga na start (kod ubezpiecznia 05 40).

b. Składki preferencyjne

Ulga, która dotyczy nowych przedsiębiorców lub powracających do własnego biznesu po upływie 60 miesięcy od dnia zawieszenia lub zakończenia działalności nazywa się składki preferencyjne. Ulga ta obowiązują przez okres pełnych 24 miesięcy kalendarzowych a wysokość podstawy na ubezpieczenie społeczne nie może być niższa niż 30% minimalnego wynagrodzenia.

Przykład 2.

Przedsiębiorca założył działalność gospodarczą w dniu 15 marca 2024 i zgłosił się do preferencyjnego ZUS-u. Okres ulgi trwa przez pełnych 24 miesięcy kalendarzowych, dlatego w polu Okres obowiązywania (co obrazuje poniższy zrzut ) należy wskazać daty od 15 marca 2024. Datę końca trwania planu należy pozostawić pustą ponieważ system pilnuje limitu obowiązywania składek preferencyjnych.

Uwaga!

Okres trwania Zus-u preferencyjnego liczy się od pierwszego pełnego miesiąca kalendarzowego, jeżeli przedsiębiorca założył działalność w trakcie miesiąca to okres obowiązywania liczony jest od następnego miesiąca kalendarzowego. W takim przypadku przedsiębiorca podlega pod Zus preferencyjny nie przez okres 24 miesięcy a przez okres 25 miesięcy.

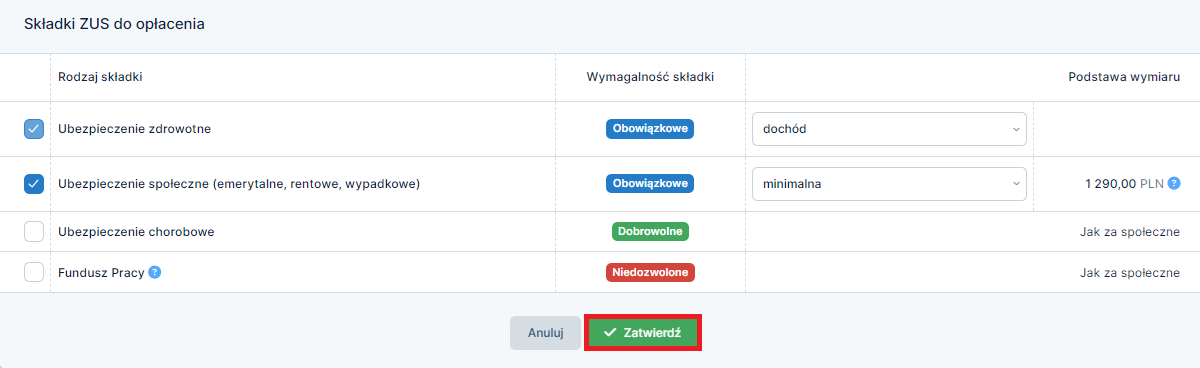

Przykładowa konfiguracja dla planu Składki Preferencyjne (kod ubezpieczenia 05 70) bez dobrowolnej składki na ubezpieczenie chorobowe.

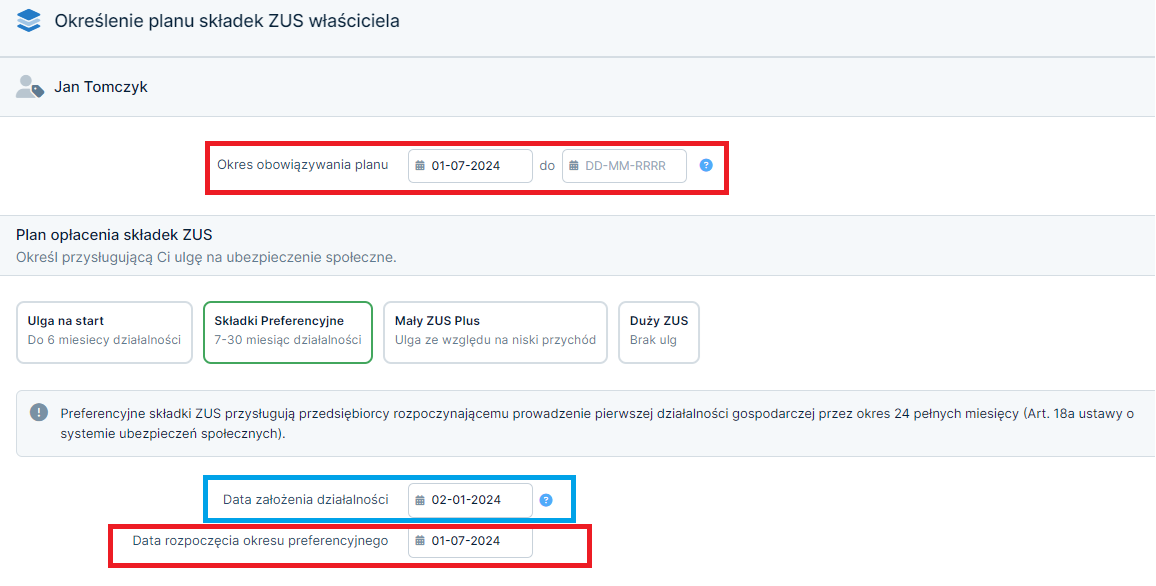

Przykład 3.

Przedsiębiorca założył działalność gospodarczą w dniu 2 stycznia 2024 i zgłosił się do ulgi na start. Po upływie pełnych 6 miesięcy kalendarzowych przerejestrował się do ZUS-u preferencyjnego, który obowiązuje przez 24 miesiące kalendarzowe, dlatego w polu Okres obowiązywania (co obrazuje poniższy zrzut ) należy wskazać datę rozpoczęcia preferencji tj. 1 lipca 2024. Datę końca trwania planu należy pozostawić pustą ponieważ system pilnuje limitu obowiązywania składek preferencyjnych.

Przykładowa konfiguracja dla planu Składki Preferencyjne (kod ubezpieczenia 05 70) z dobrowolną składką chorobową.

Ważne!

Należy zwrócić szczególną uwagę na to aby wpisać prawidłową datę rozpoczęcia okresu preferencyjnego, która w przypadku przedsiębiorcy, który w momencie założenia działalności zgłosił się do ulgi na start będzie datą inną niż data założenia działalności.

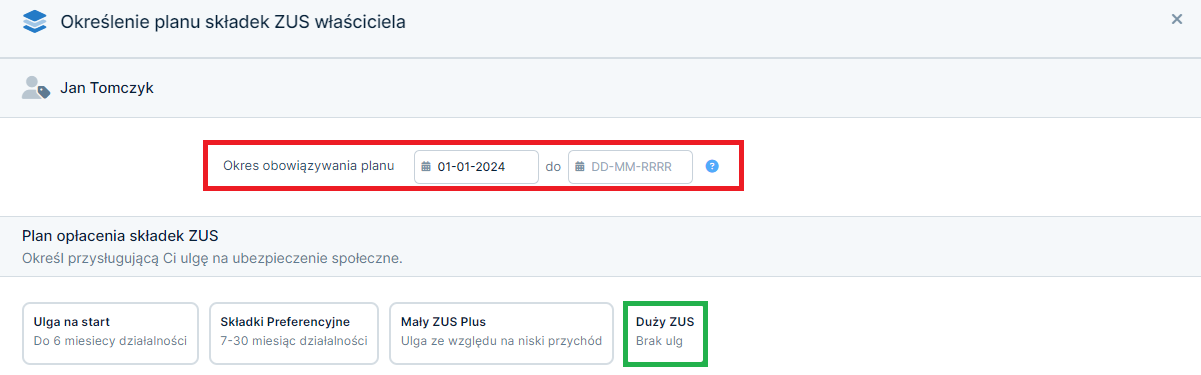

c. Duży ZUS

Przedsiębiorca, który nie ma prawa do skorzystania z żadnych ulg ( ulgi na start, zus preferencyjnego, Mały ZUS) albo wykorzystał już te ulgi, ma obowiązek opłacania składek według Dużego ZUS-u.

Przykład 4.

Przedsiębiorca założył działalność gospodarczą w dniu 18 czerwca 2021 i zgłosił się do ulgi na start. Okres trwania ulgi zakończył się z dniem 31 grudnia 2021. Od 1 stycznia 2022 przedsiębiorca przeszedł na ZUS preferencyjny, który trwał 24 miesiące kalendarzowe. Z dniem 1 stycznia przedsiębiorca z uwagi na niespełnienie kryteriów dla Małego ZUS ( przekroczenie przychodu 120 tys zł za 2023 r.) zarejestrował się do Dużego ZUS i w części Okres obowiązywania (co obrazuje poniższy zrzut) wskazuje datę od 1 stycznia 2024.

Przykładowa konfiguracja dla planu Duży ZUS (kod ubezpieczenia 05 10).

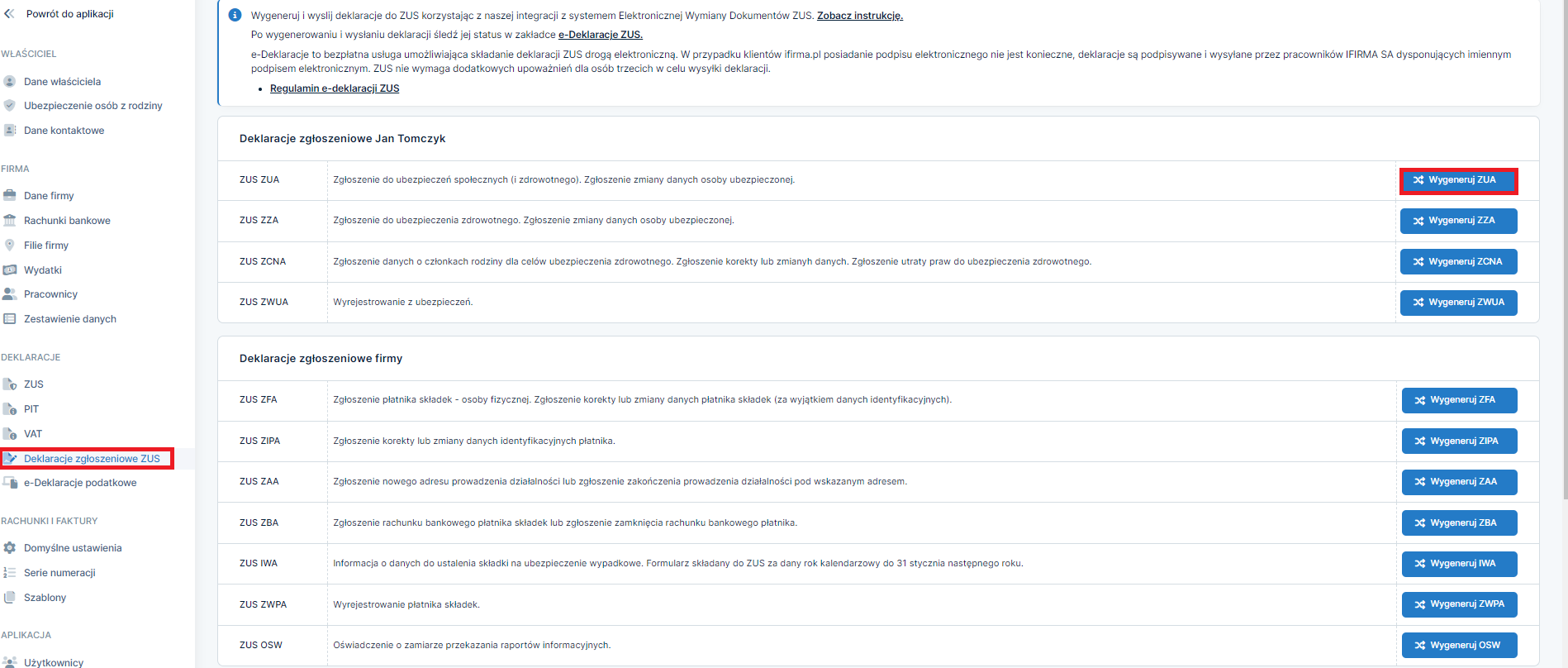

3. Generowanie deklaracji zgłoszeniowej w systemie

Po wybraniu poprawnego planu jest możliwość przejścia do generowania deklaracji zgłoszeniowej w zakładce Konfiguracja ➡ Deklaracje zgłoszeniowe.

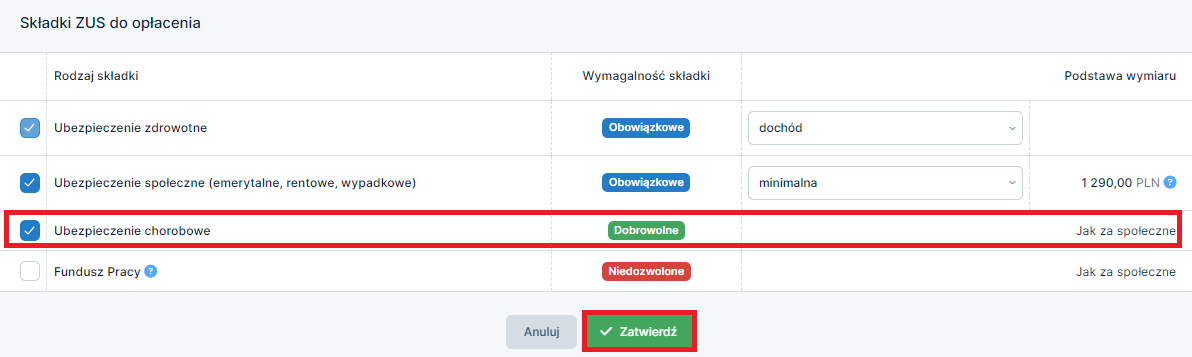

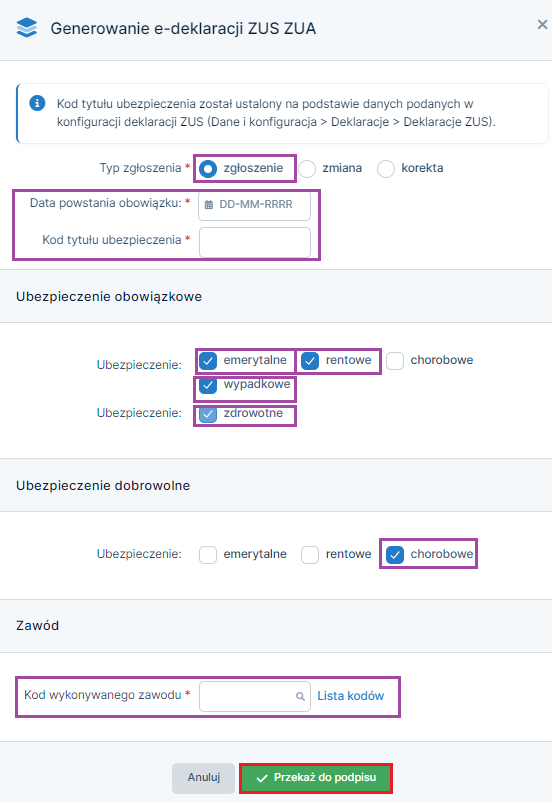

a. Zgłoszenie do składki wraz z dobrowolną składką chorobową – formularz ZUS ZUA

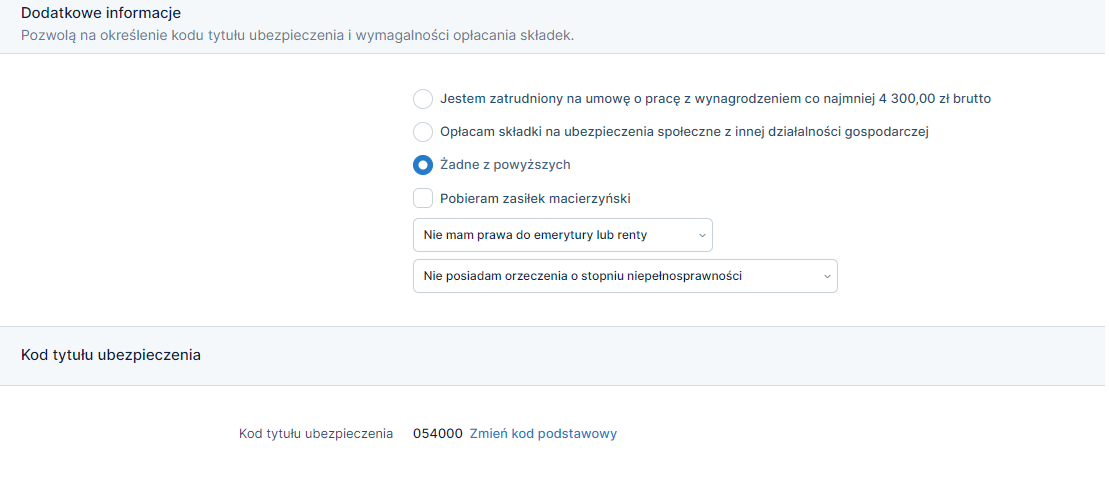

Przedsiębiorca zgłaszający się do składek społecznych oraz zdrowotnej w części Deklaracje zgłoszeniowe wybiera opcję wygeneruj zua.

Deklarację należy uzupełnić w następujący sposób:

- Typ zgłoszenia – należy wybrać Zgłoszenie.

- Data powstania obowiązku – należy wpisać datę założenia działalności.

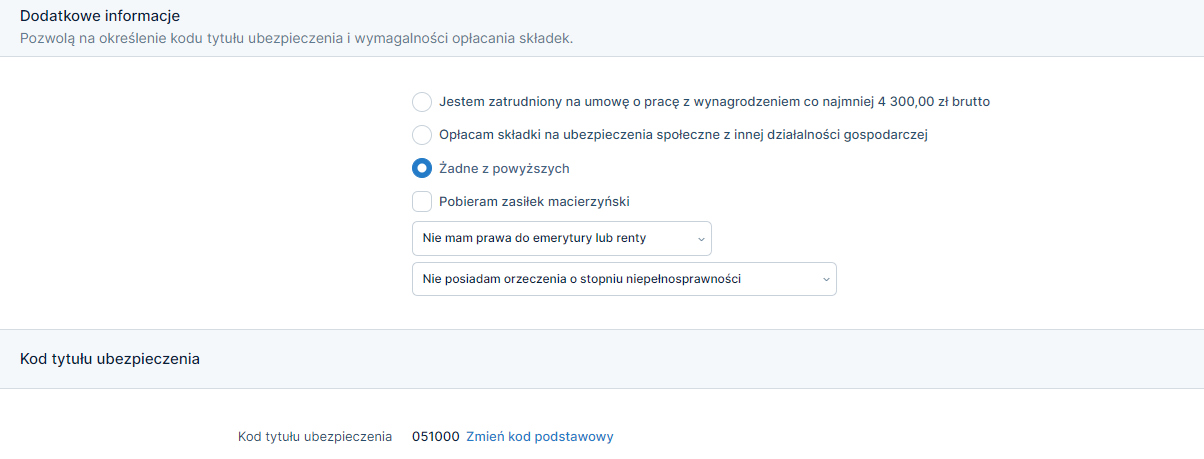

- Kod tytułu ubezpieczenia – system zaciągnie kod na podstawie wybranego planu zus

- Ubezpieczenia obowiązkowe – należy zaznaczyć emerytalne, rentowe oraz wypadkowe. Zdrowotne jest zaznaczone automatycznie.

- Ubezpieczenia dobrowolne – z uwagi na to, że składka chorobowa jest dla przedsiębiorcy składką dobrowolną w przypadku wyrażenia chęci jej opłacania należy ją zaznaczyć.

- Zawód – w tej części należy wskazać Kod wykonywanego zawodu.

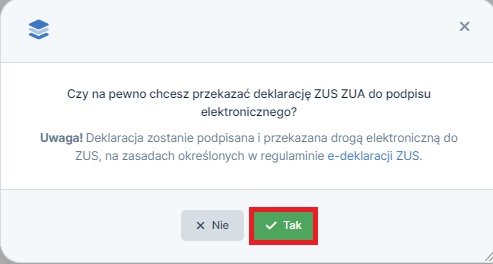

Tak sporządzony formularz zgłoszeniowy należy zatwierdzić poprzez wybranie opcji przekaż do podpisu. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu Ifirma.pl.

Deklaracja zostanie wysłana do ZUS w ramach opcji e-deklaracji.

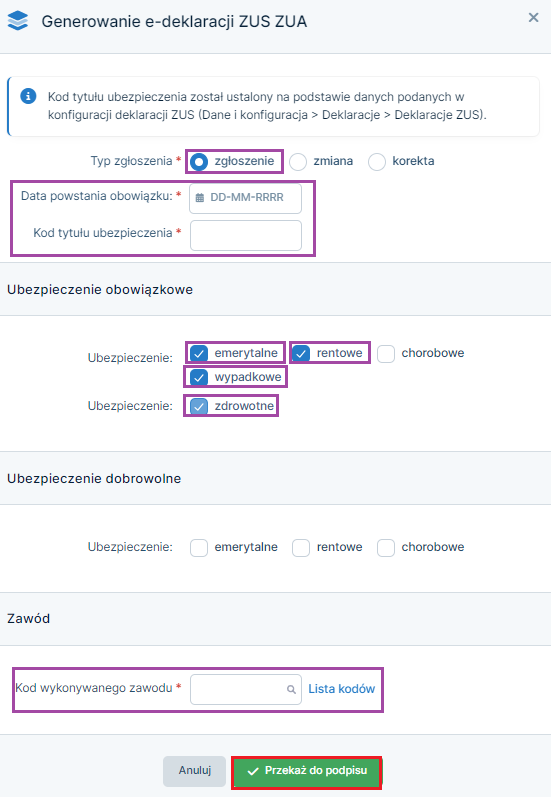

b. Zgłoszenie do składki bez dobrowolnej składki chorobowej- formularz ZUS ZUA

Przedsiębiorca zgłaszający się do składek społecznych oraz zdrowotnej w części Deklaracje zgłoszeniowe wybiera opcję Wygeneruj ZUA.

Deklarację należy uzupełnić w następujący sposób:

- Typ zgłoszenia – należy wybrać Zgłoszenie.

- Data powstania obowiązku – należy wpisać datę założenia działalności.

- Kod tytułu ubezpieczenia – system zaciągnie kod na podstawie wybranego planu zus

- Ubezpieczenia obowiązkowe – należy zaznaczyć emerytalne, rentowe oraz wypadkowe. Zdrowotne jest zaznaczone automatycznie.

- Ubezpieczenia dobrowolne – z uwagi na to, że składka chorobowa jest dla przedsiębiorcy składką dobrowolną w przypadku braku chęci jej opłacania należy pozostawić puste pole.

- Zawód – w tej części należy wskazać Kod wykonywanego zawodu.

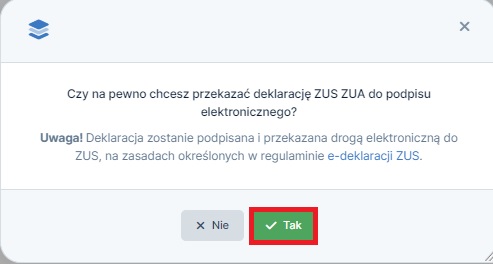

Tak sporządzony formularz zgłoszeniowy należy zatwierdzić poprzez wybranie opcji przekaż do podpisu. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu Ifirma.pl.

Deklaracja zostanie wysłana do ZUS w ramach opcji e-deklaracji.

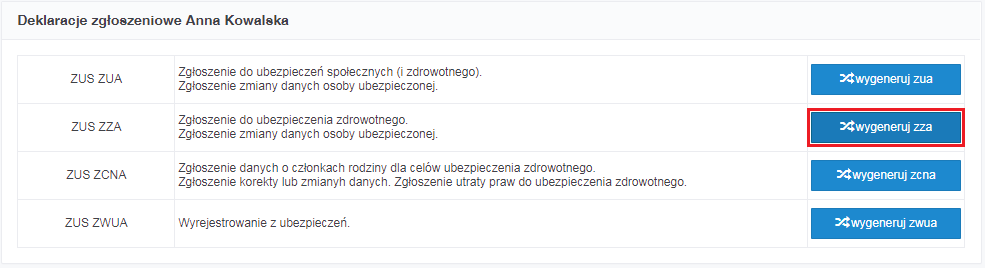

c. Zgłoszenie wyłącznie do składki zdrowotnej- formularz ZUS ZZA

Przedsiębiorca, który w ramach działalności gospodarczej jest zobowiązany do opłacania wyłącznie składki zdrowotnej, do zgłoszenia się jako ubezpieczony skorzysta z deklaracji ZUS ZZA – w tym celu w części Deklaracje zgłoszeniowe wybiera się opcję wygeneruj zza.

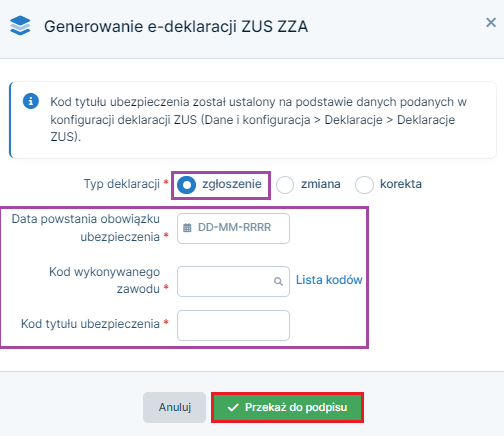

Deklarację należy uzupełnić w następujący sposób:

- Typ zgłoszenia – należy wybrać Zgłoszenie.

- Data powstania obowiązku – należy wpisać datę założenia działalności.

- Kod wykonywanego zawodu – należy określić kod związany z czynnościami wykonywanymi w ramach prowadzonej działalności.

- Kod tytułu ubezpieczenia – system zaciągnie kod na podstawie wybranego planu zus.

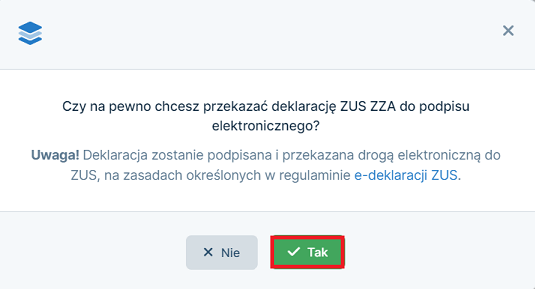

Tak sporządzony formularz zgłoszeniowy należy zatwierdzić poprzez wybranie opcji przekaż do podpisu. Po wybraniu opcji przekaż do podpisu pojawi się konieczność dodatkowego potwierdzenia chęci wysłania deklaracji do podpisu elektronicznego za pomocą serwisu Ifirma.pl.

Deklaracja zostanie wysłana do ZUS w ramach opcji e-deklaracji.

Autor: Anna Kubalka, Monika Olejniczak – ifirma.pl