Przedsiębiorcy, którzy mają obowiązek ewidencjonowania sprzedaży na kasie fiskalnej, mogą skorzystać z ulgi na jej zakup. Podatnicy, którzy rozpoczną ewidencjonowanie obrotu i kwot podatku należnego w obowiązujących terminach, mogą odliczyć od tego podatku kwotę wydatkowaną na zakup każdej z kas rejestrujących zgłoszonych na dzień rozpoczęcia (powstania obowiązku) ewidencjonowania w wysokości 90% jej ceny zakupu (bez podatku), nie więcej jednak niż 700 zł. Mówi o tym art. 111 ust. 4 ustawy o podatku od towarów i usług.

W przypadku zakupu więcej niż jednej kasy fiskalnej (online) warunkiem skorzystania z ulgi na zakup kolejnej kasy jest to, aby została ona zakupiona w terminie 6 miesięcy od dnia rozpoczęcia ewidencjonowania.

Ulgę na kasę rejestrującą przedsiębiorcy odliczają samodzielnie w JPK_V7M/7K części deklaracyjnej bądź w deklaracji VAT-7/7K w zależności od okresu, w którym ubiegamy się o ulgę na zakup kasy fiskalnej. Odliczenie może być dokonane w JPK_V7M/7K lub VAT-7/7K za okres rozliczeniowy, w którym rozpoczęto ewidencjonowanie obrotu i kwot podatku należnego lub za okresy następujące po tym, okresie rozliczeniowym.

Informacje kto może skorzystać z ulgi na zakup kasy online znajdują się tutaj.

Zakup kasy “starego” typu (z papierowym lub elektronicznym zapisem kopii) od 01.05.2019 r. nie daje prawa do rozliczenia ulgi na zakup kasy fiskalnej.

Spis treści:

-

1. Rozliczenie ulgi na zakup kasy fiskalnej po 01.10.2020

-

1.1. Zmniejszenie podatku do zapłaty wynikającego z JPK_V7

-

1.1.1 Zmniejszenie podatku do zapłaty oraz zwrot pozostałej ulgi na rachunek bankowy

1.1.2 Zmniejszenie podatku do zapłaty oraz przeniesienie pozostałej kwoty na następny okres rozliczeniowy

1.1.3 Zmniejszenie podatku do zapłaty oraz przeniesienie pozostałej kwoty na poczet przyszłych zobowiązań

1.2 Wystąpienie o zwrot ulgi na rachunek bankowy

1.3 Przeniesienie nadwyżki podatku na następny okres rozliczeniowy

1.4 Przekazanie nadwyżki VAT na poczet przyszłych zobowiązań

2. Rozliczenie ulgi – kasa zakupiona w okresie 01.05.2019- 30.09.2020

1. Rozliczenie ulgi na zakup kasy fiskalnej po 01.10.2020

1.1 Zmniejszenie podatku do zapłaty wynikającego z JPK_V7

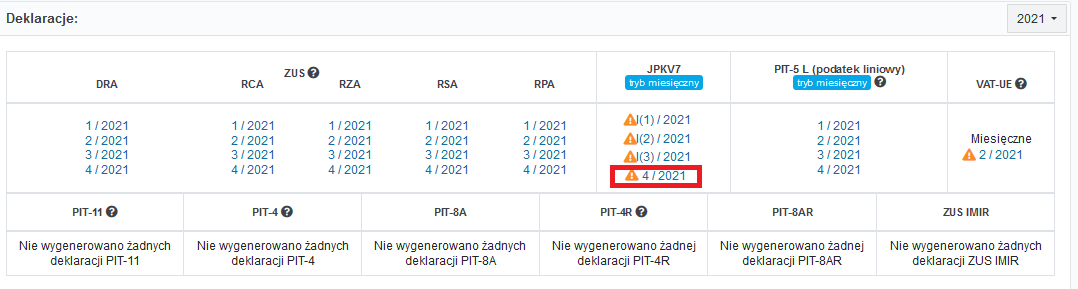

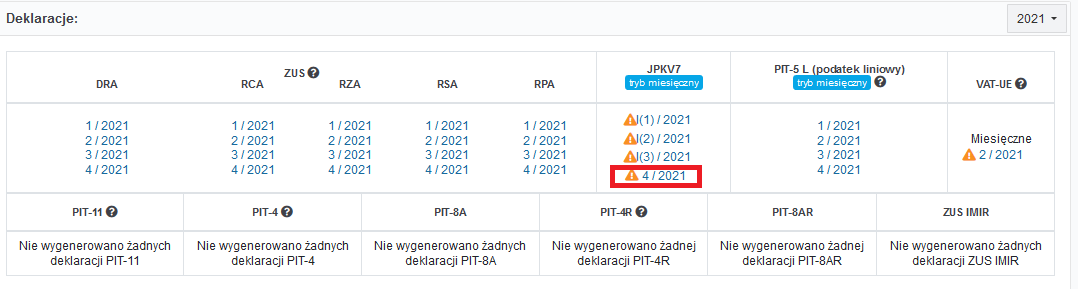

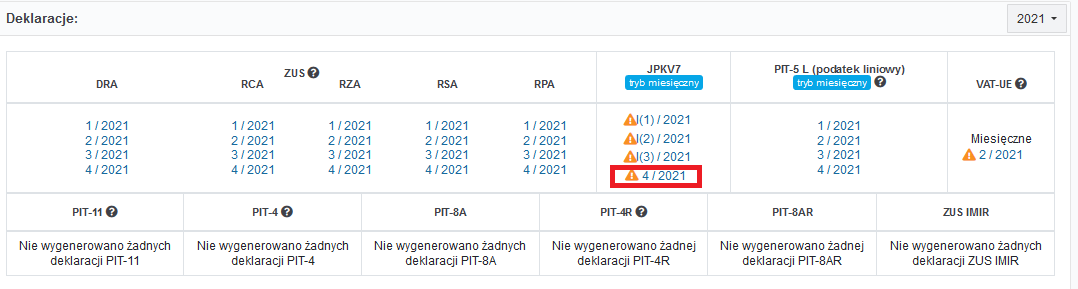

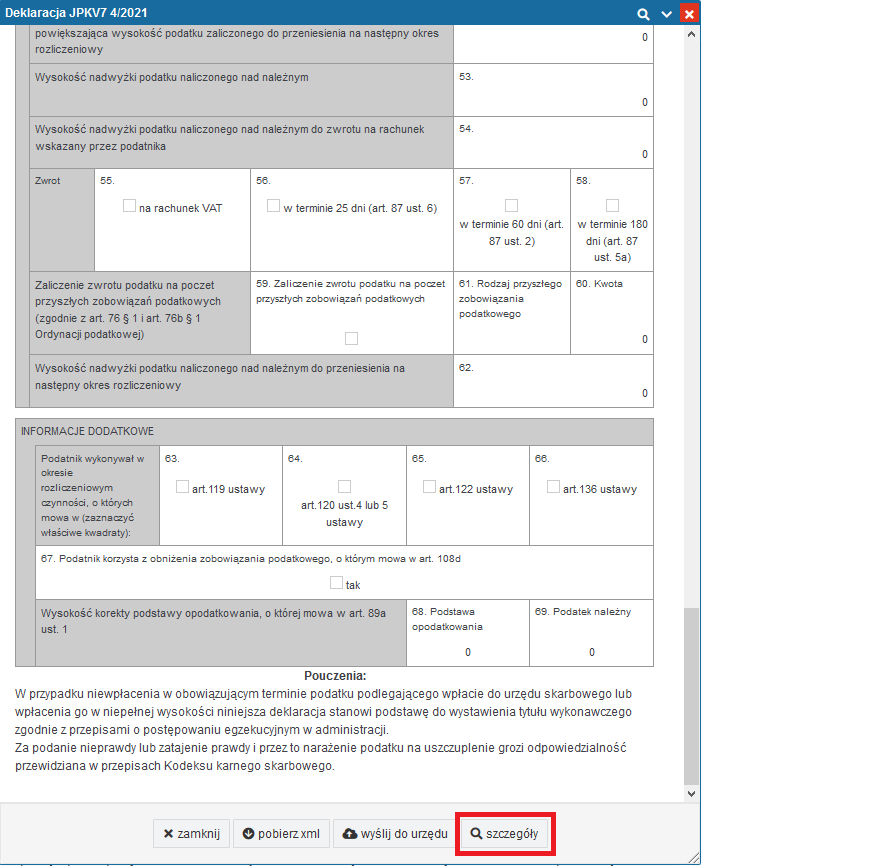

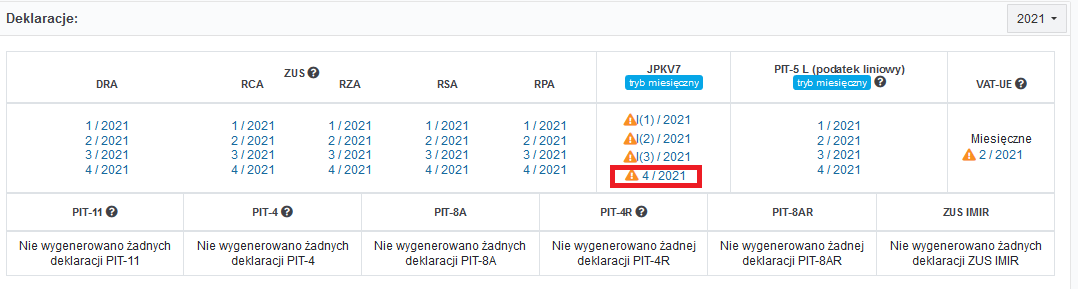

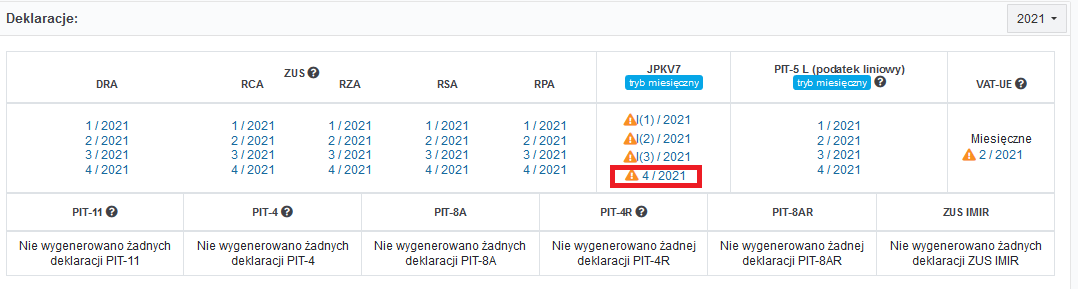

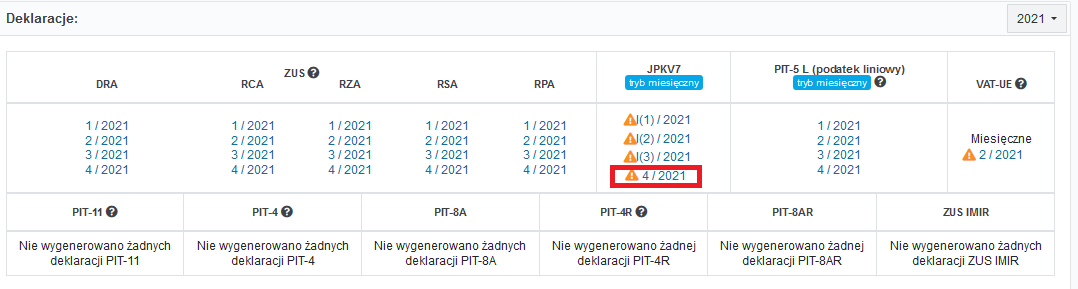

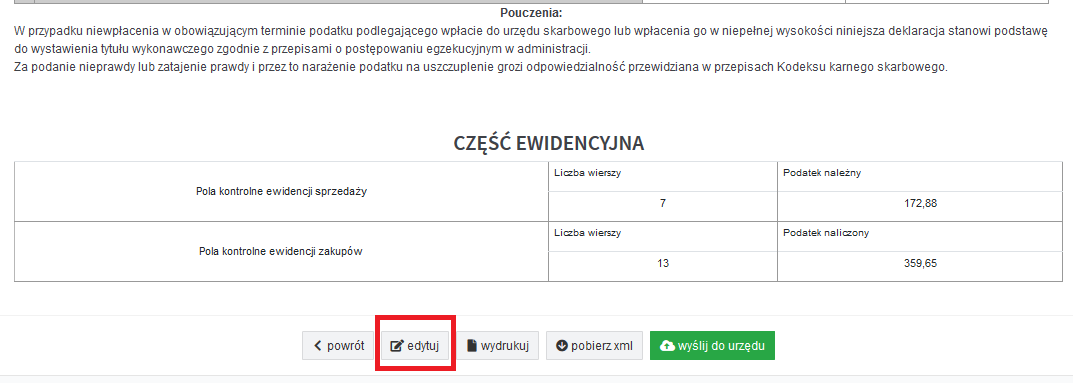

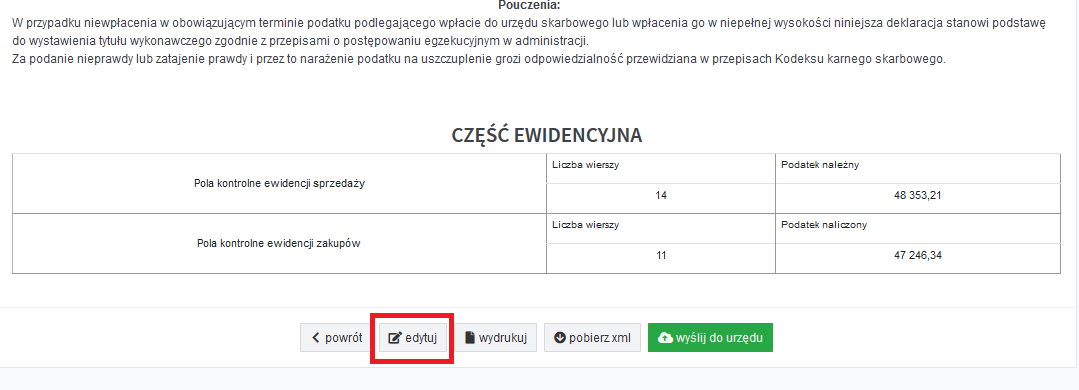

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

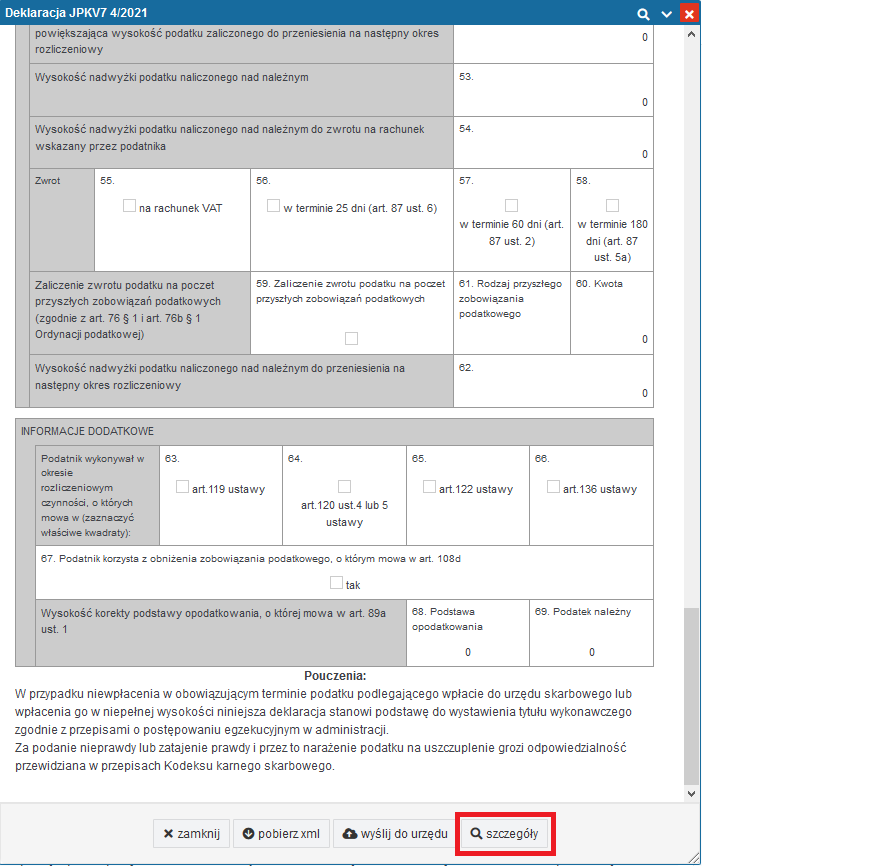

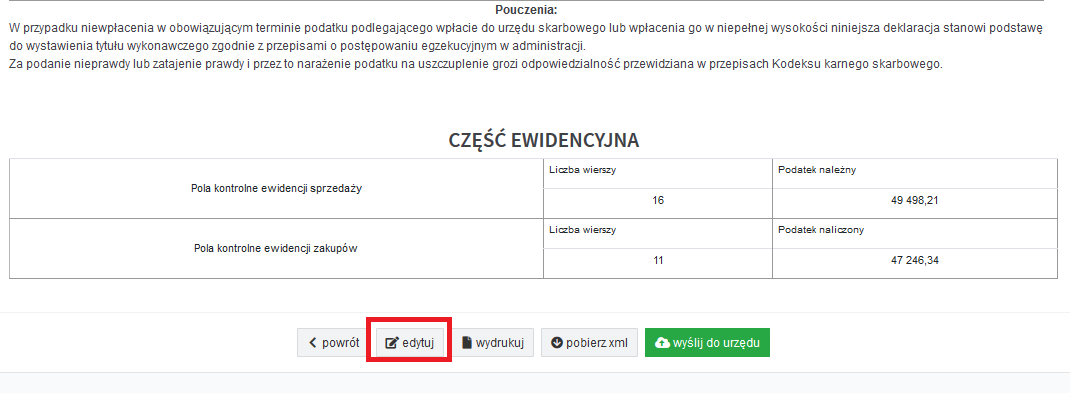

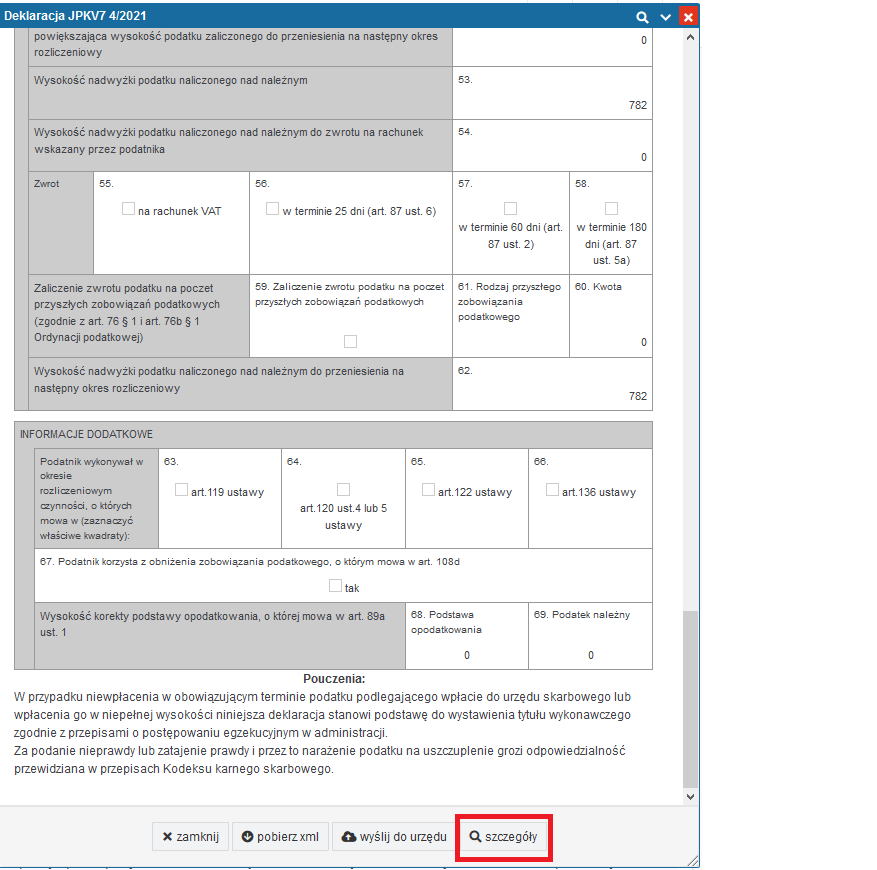

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

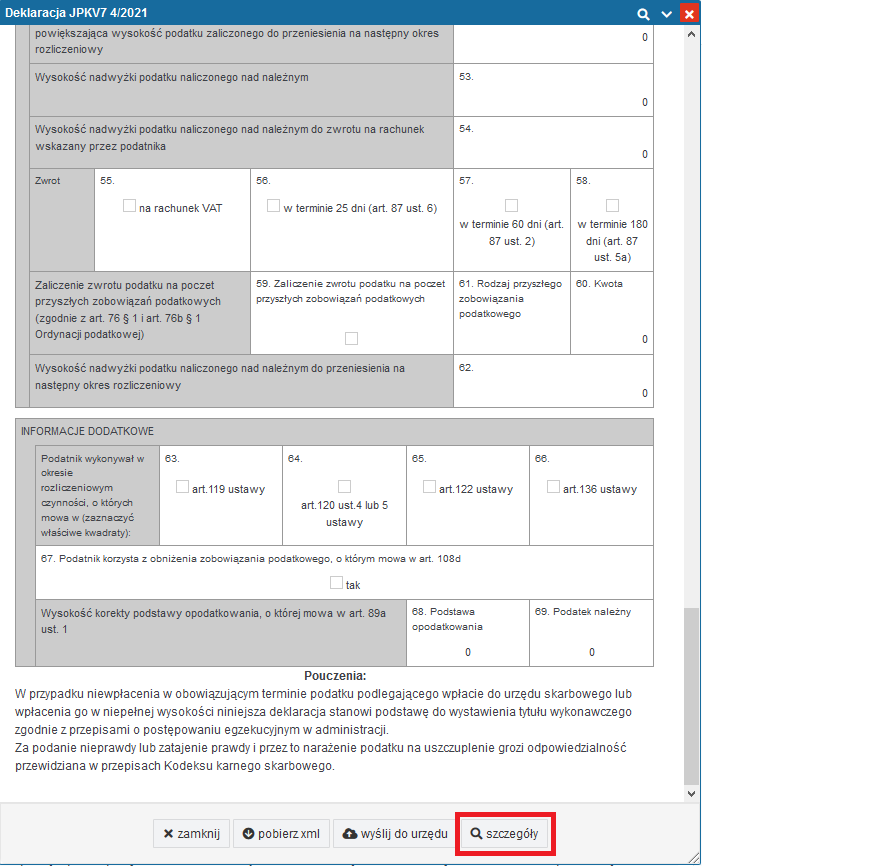

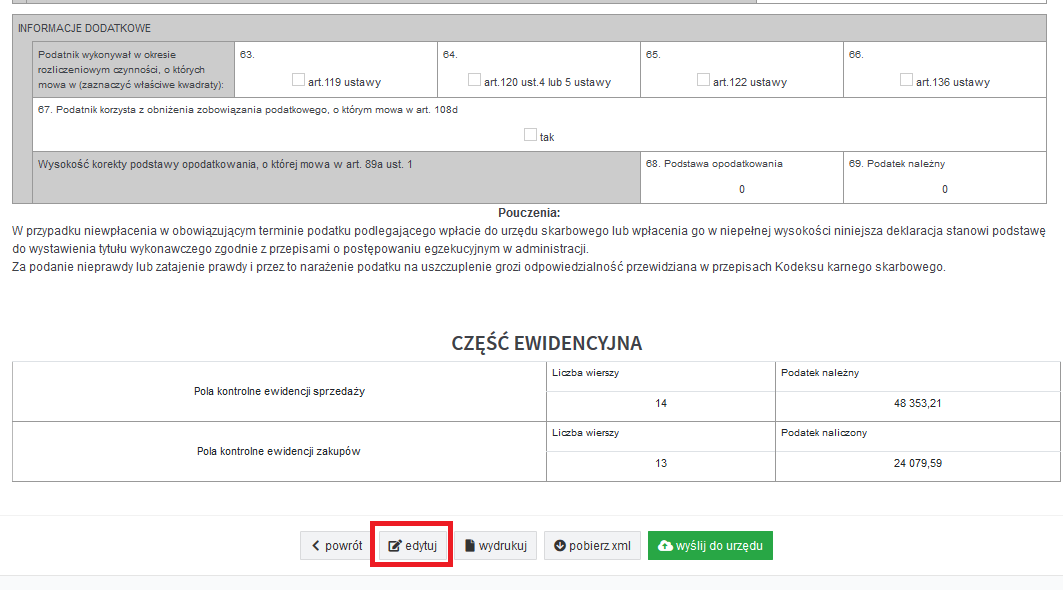

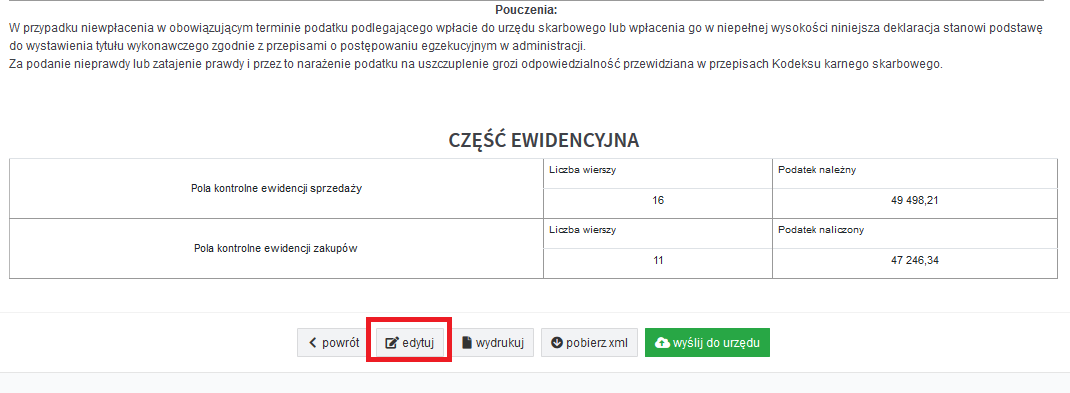

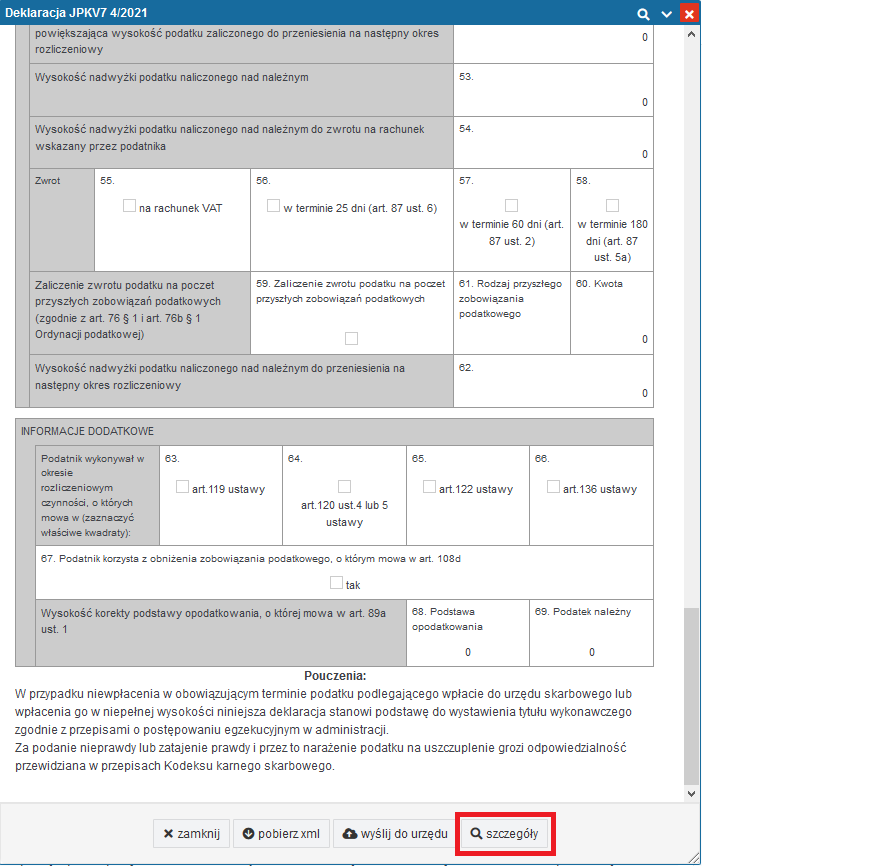

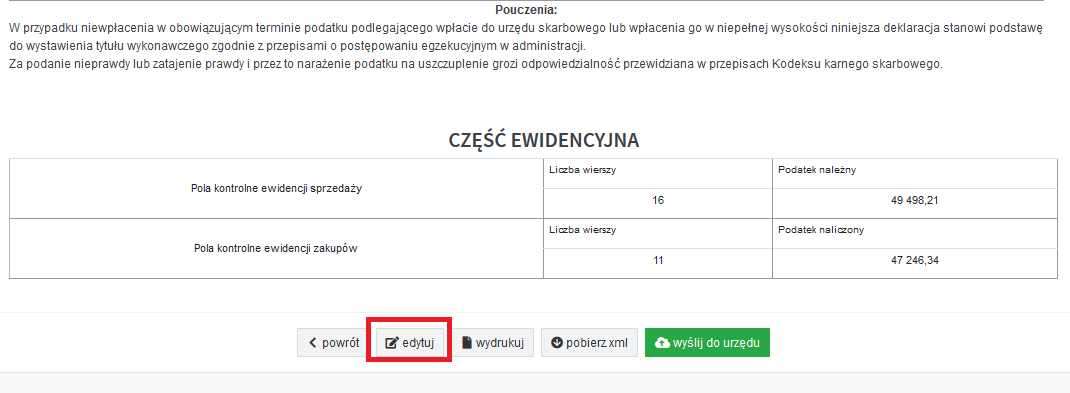

Następnie edytuj.

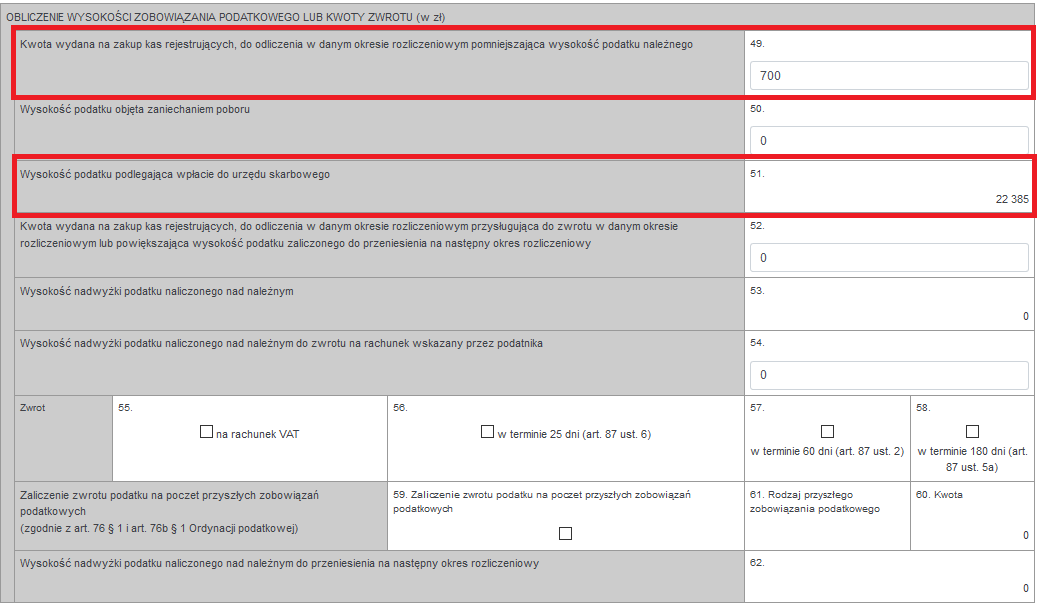

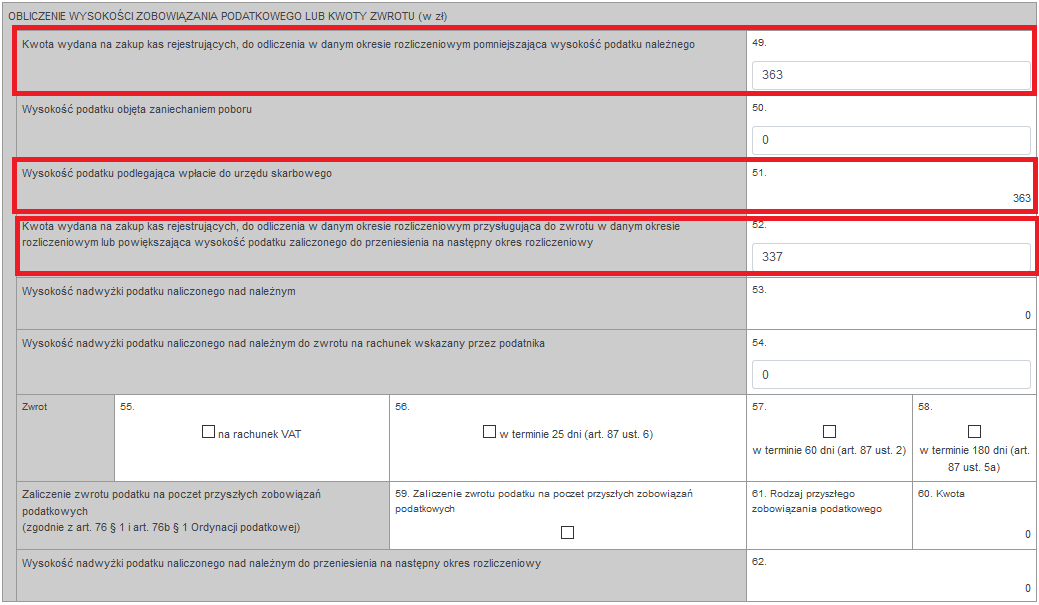

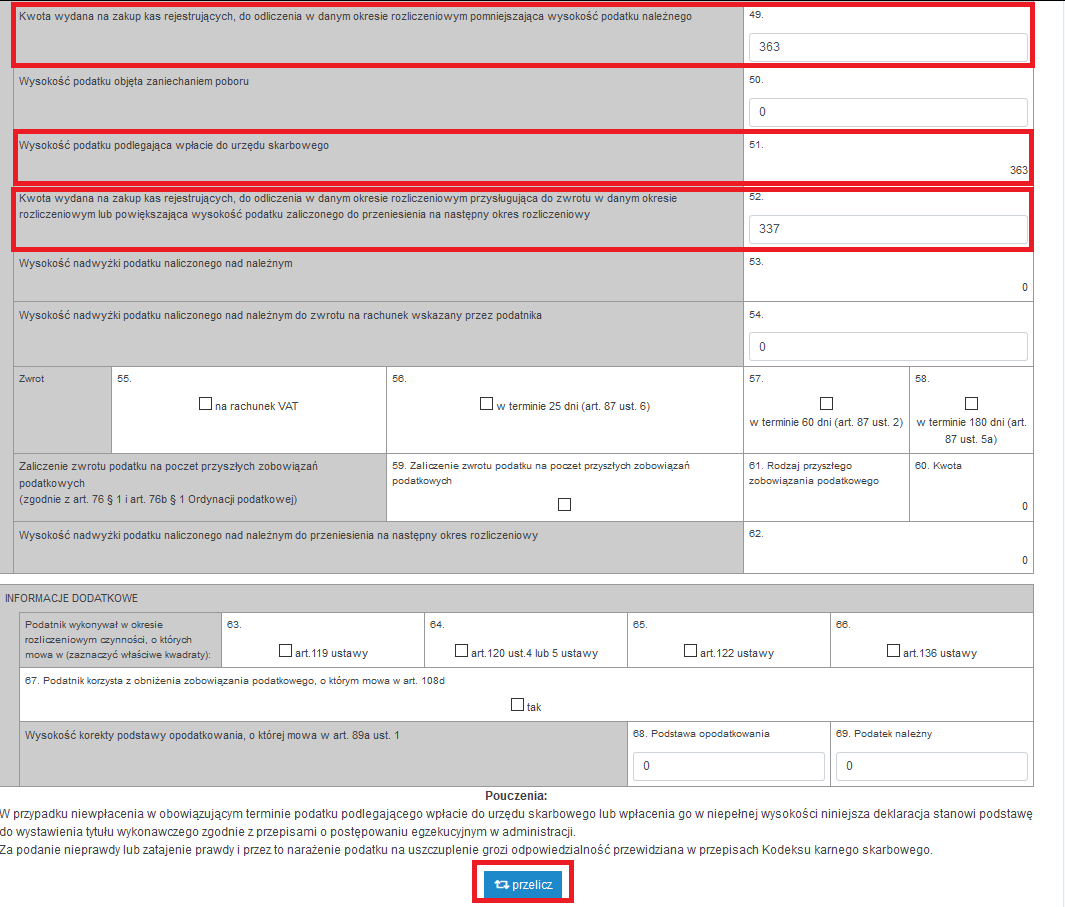

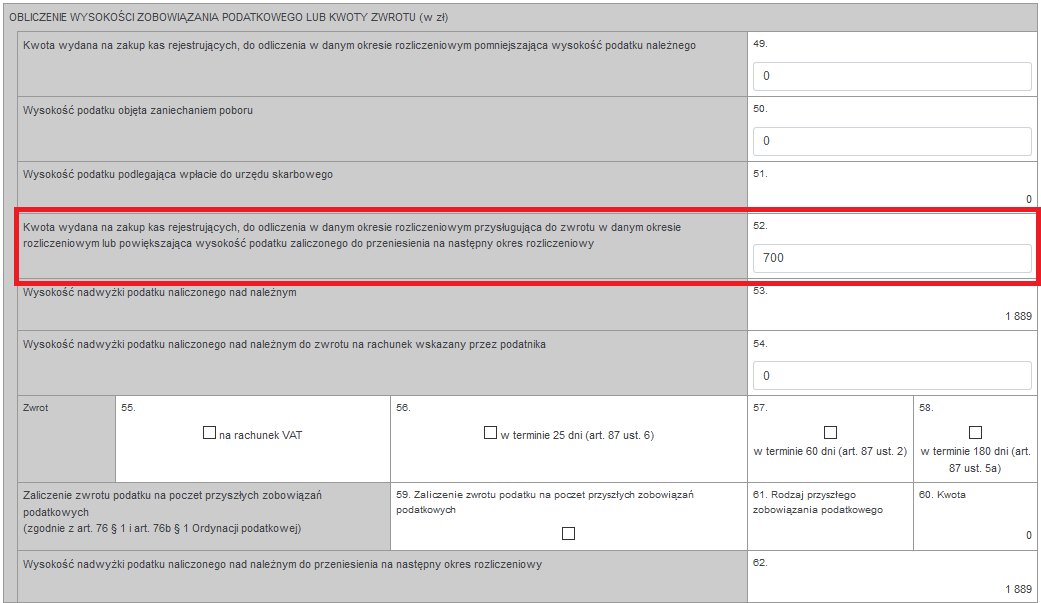

Kwotę odliczanej ulgi w danej deklaracji należy podać w polu 49 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego.

Kwota wpisana w polu 49 nie może być wyższa od wartości pola 51 – Wysokość podatku podlegająca wpłacie do urzędu skarbowego.

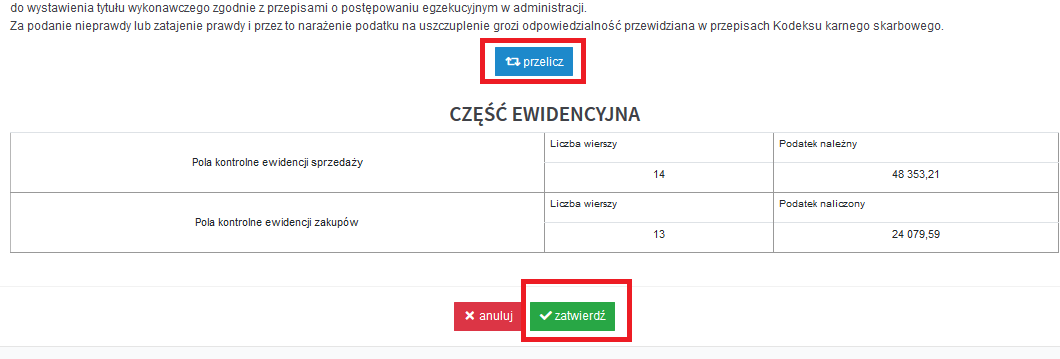

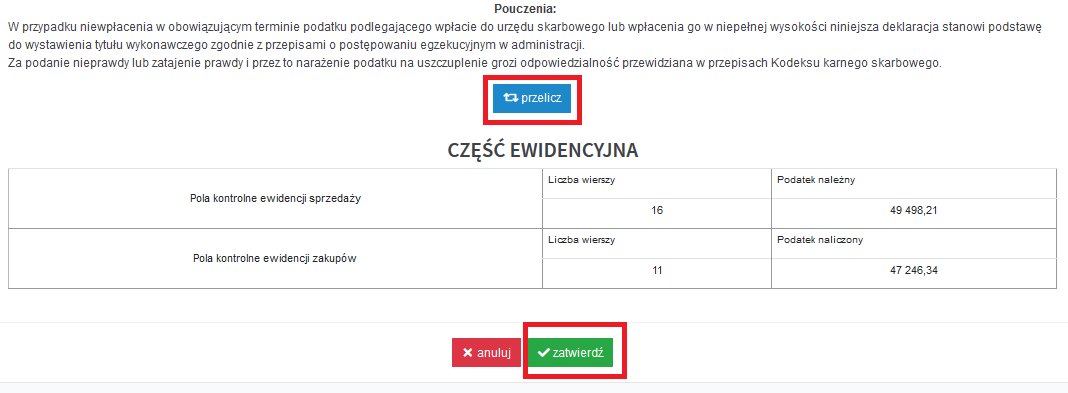

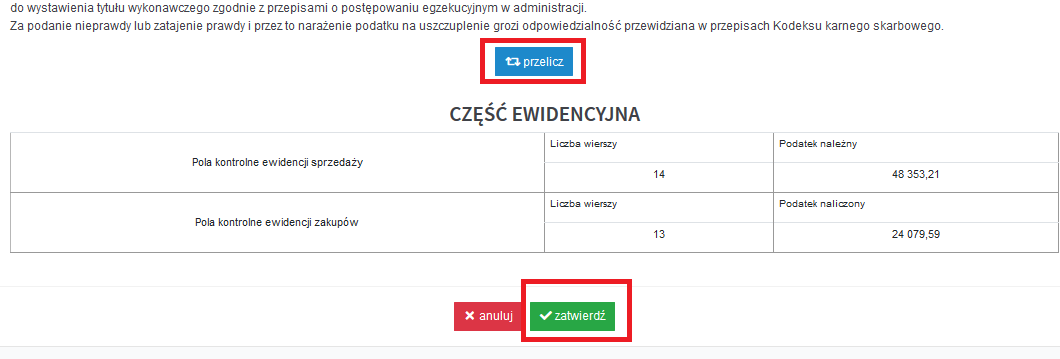

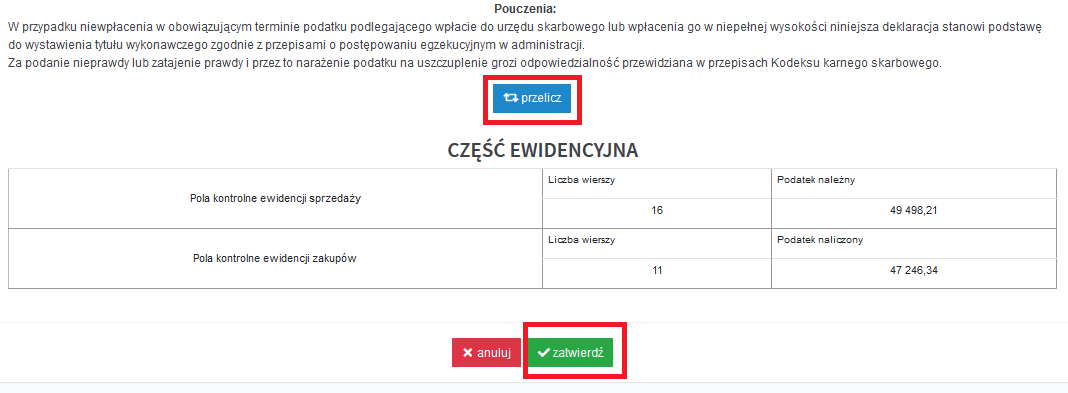

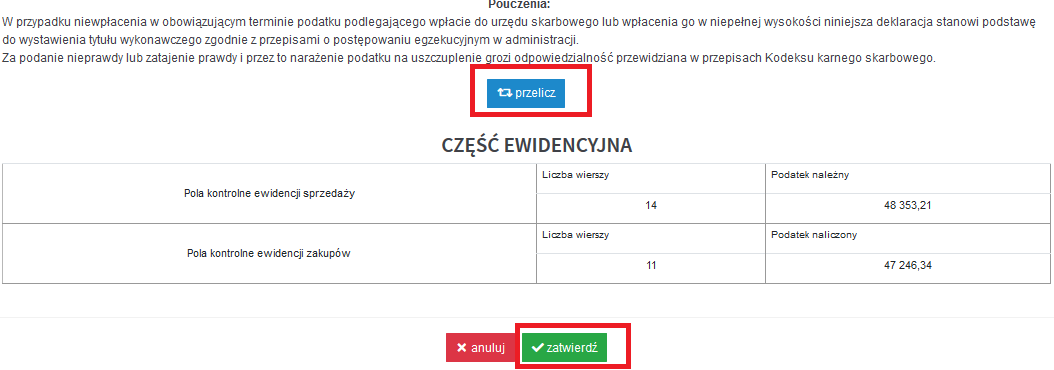

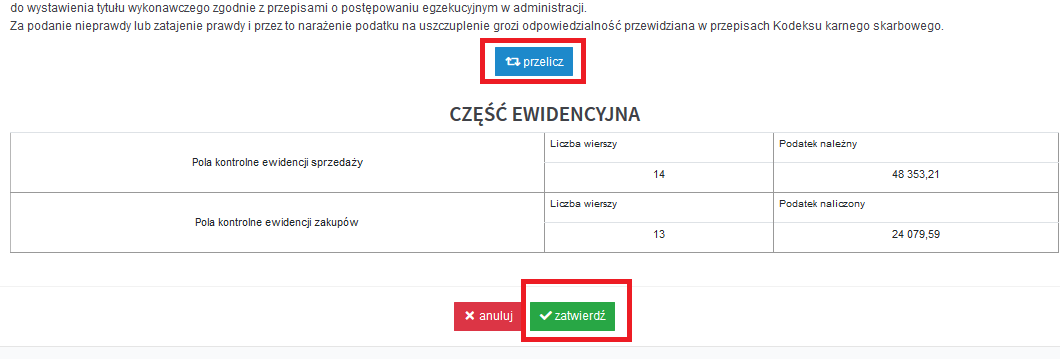

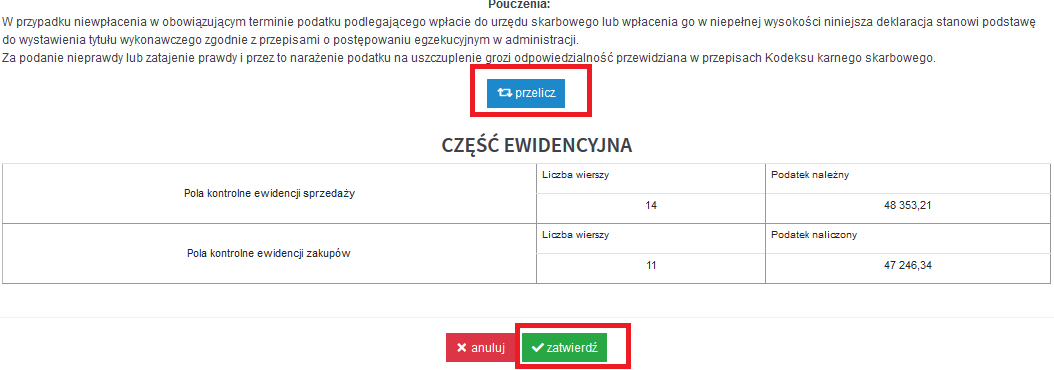

Po wpisaniu odpowiedniej kwoty ulgi należy wybrać opcję przelicz a następnie zatwierdź.

UWAGA! Jeżeli w polu 51- Wysokość podatku podlegająca wpłacie do urzędu skarbowego kwota jest niższa niż możliwa do rozliczenia ulga na zakup kasy fiskalnej, należy postąpić według jednego z poniższych podpunktów 1.1.1, 1.1.2 lub 1.1.3 odzwierciedlających zaistniałą sytuację na koncie.

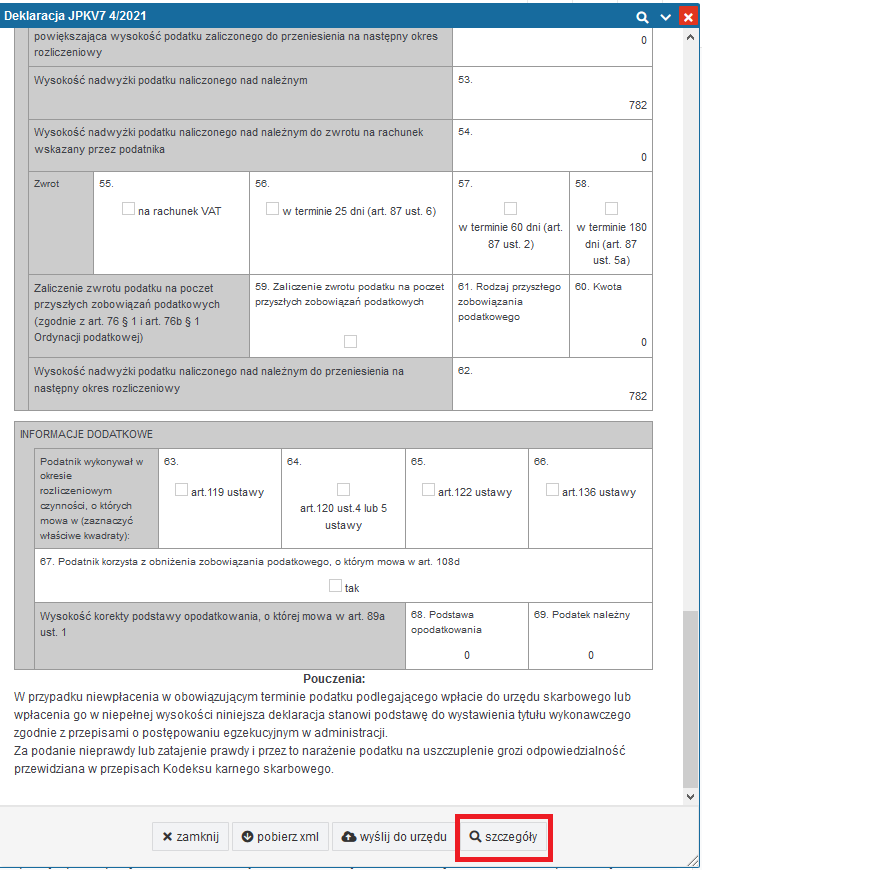

1.1.1 Zmniejszenie podatku do zapłaty oraz zwrot pozostałej ulgi na rachunek bankowy

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

Następnie edytuj.

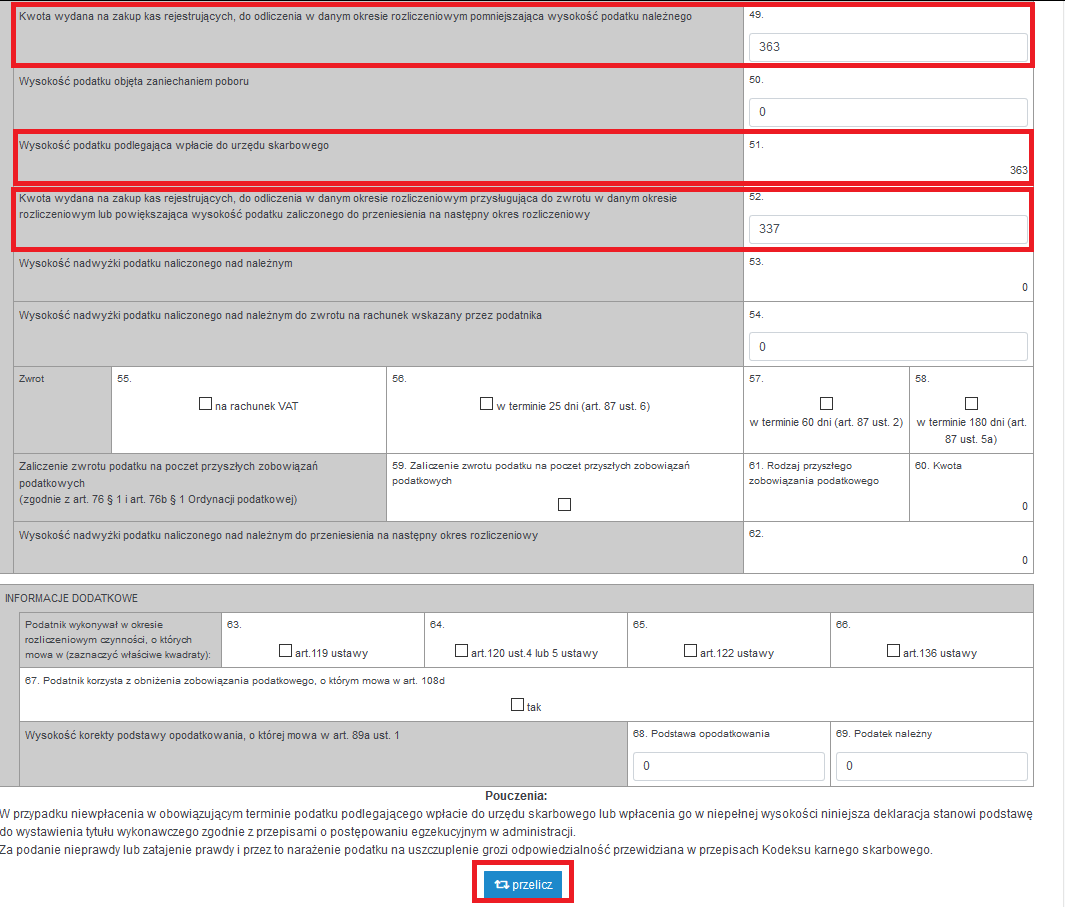

W polu 49 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego wpisujemy kwotę do wysokości zobowiązania podatkowego (kwota z pole 51).

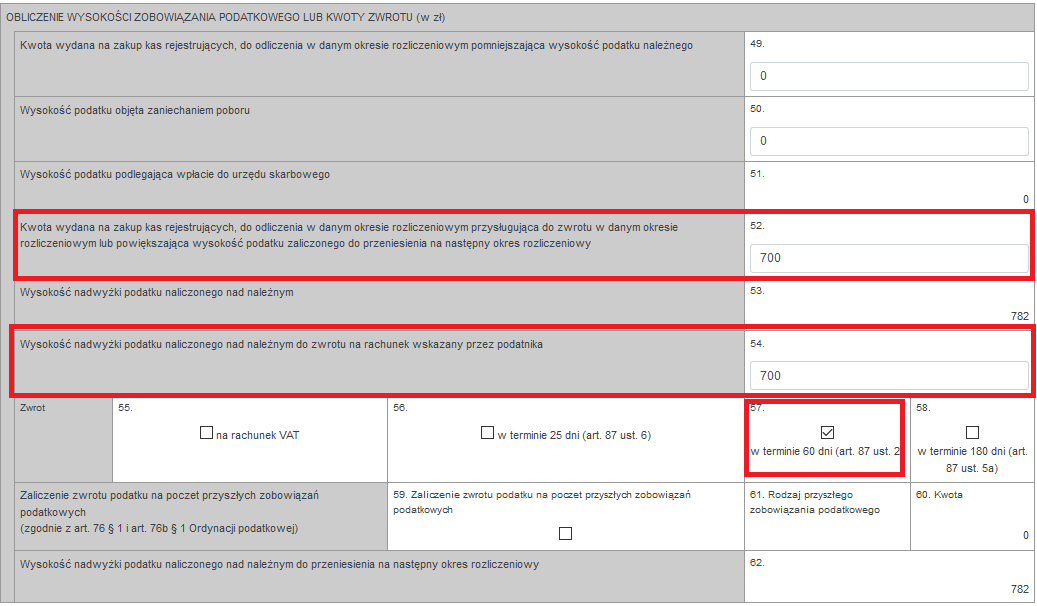

Pozostałą kwotę ulgi wpisujemy w polu 52 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu.

Następnie wybieramy opcję przelicz, aby serwis zaktualizował pole 51 i pole 53.

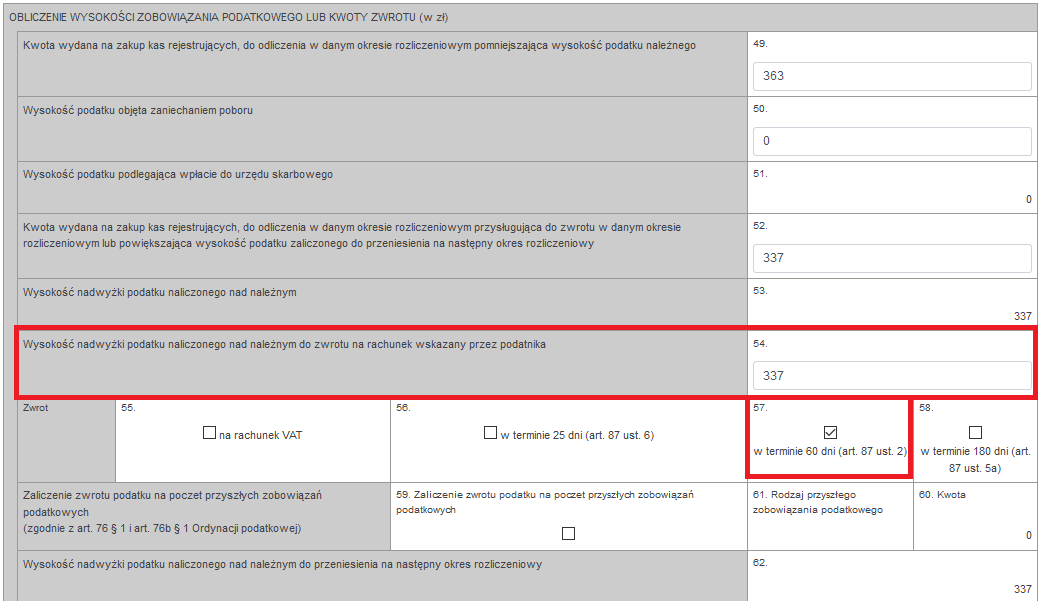

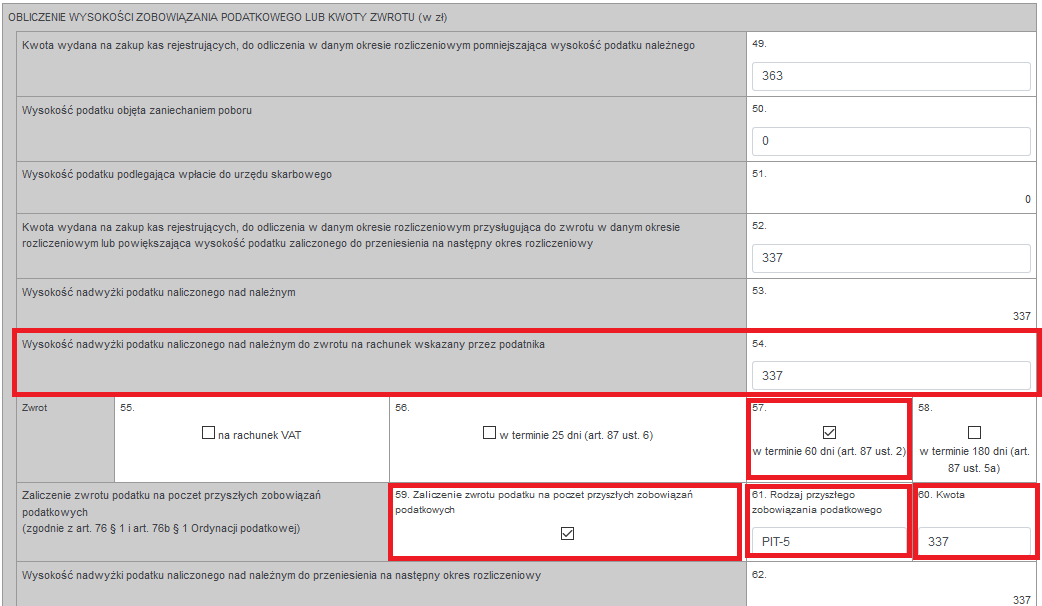

W kolejnym kroku, kwotę z pola 52 należy wpisać również w polu 54 – Wysokość nadwyżki podatku naliczonego nad należnym do zwrotu na rachunek wskazany przez podatnika i zaznaczyć jedno z pól 55-58 w zależności od terminu z którego można skorzystać w związku ze zwrotem podatku VAT.

W terminie 60 dni można wnioskować o zwrot tylko wtedy, gdy w danej deklaracji została wykazana co najmniej jedna sprzedaż opodatkowana na terytorium kraju. Można również wnioskować o zwrot w innym terminie – 25 dni na rachunek VAT, 25 dni i 180 dni.

Ponownie wybieramy opcję przelicz, a następnie zatwierdź.

1.1.2 Zmniejszenie podatku do zapłaty oraz przeniesienie pozostałej kwoty na następny okres rozliczeniowy

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

Następnie edytuj.

W polu 49 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego wpisujemy kwotę do wysokości zobowiązania podatkowego (kwota z pole 51).

Pozostałą kwotę ulgi w danej deklaracji należy podać w polu 52 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku zaliczonego do przeniesienia na następny okres rozliczeniowy.

Po uzupełnieniu odpowiednich pól, w odpowiednich kwotach należy wybrać opcję przelicz a następnie zatwierdź.

1.1.3 Zmniejszenie podatku do zapłaty oraz przeniesienie pozostałej kwoty na poczet przyszłych zobowiązań

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

Następnie edytuj.

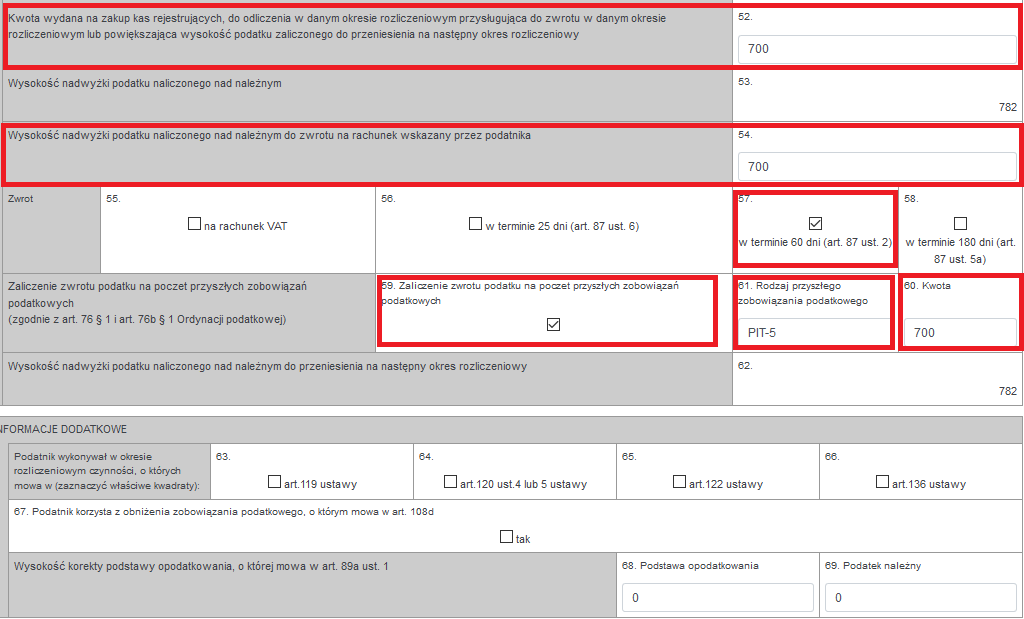

W polu 49 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego wpisujemy kwotę do wysokości zobowiązania podatkowego (kwota z pola 51).

Pozostałą kwotę ulgi wpisujemy w polu 52 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu.

Następnie wybieramy opcję przelicz, aby serwis zaktualizował pole 51 i pole 53.

W kolejnym kroku, kwotę z pola 52 należy wpisać również w polu 54 – Wysokość nadwyżki podatku naliczonego nad należnym do zwrotu na rachunek wskazany przez podatnika i zaznaczyć jedno z pól 55-58 w zależności od terminu z którego można skorzystać w związku ze zwrotem podatku VAT.

W terminie 60 dni można wnioskować o zwrot tylko wtedy, gdy w danej deklaracji została wykazana co najmniej jedna sprzedaż opodatkowana na terytorium kraju. Można również wnioskować o zwrot w innym terminie – 25 dni na rachunek VAT, 25 dni i 180 dni.

Dodatkowo należy zaznaczyć pole 59 – Zaliczenie zwrotu podatku na poczet przyszłych zobowiązań podatkowych, w polu 61 wpisujemy rodzaj zobowiązania na rzecz którego chcemy przeznaczyć tę kwotę oraz uzupełniamy pole 60 wpisując kwotę, którą chcemy przeznaczyć na dane zobowiązanie.

Ponownie wybieramy opcję przelicz, a następnie zatwierdź.

1.2 Wystąpienie o zwrot ulgi na rachunek bankowy

O zwrot ulgi na rachunek bankowy w pełnej kwocie ulgi można ubiegać się tylko jeśli w danym JPK_V7 nie wynika podatek do zapłaty, czyli w polu 51 widnieje zero.

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

Następnie edytuj.

Kwotę odliczanej ulgi w danej deklaracji należy podać w polu 52 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku zaliczonego do przeniesienia na następny okres rozliczeniowy.

Kwotę z pola 52 należy wpisać również w polu 54 – Wysokość nadwyżki podatku naliczonego nad należnym do zwrotu na rachunek wskazany przez podatnika i zaznaczyć jedno z pól 55-58 w zależności od terminu, z którego można skorzystać w związku ze zwrotem podatku VAT.

W terminie 60 dni można wnioskować o zwrot tylko wtedy, gdy w danej deklaracji została wykazana co najmniej jedna sprzedaż opodatkowana na terytorium kraju. Można również wnioskować o zwrot w innym terminie – 25 dni na rachunek VAT, 25 dni i 180 dni.

Po wpisaniu odpowiedniej kwoty ulgi należy wybrać opcję przelicz a następnie zatwierdź.

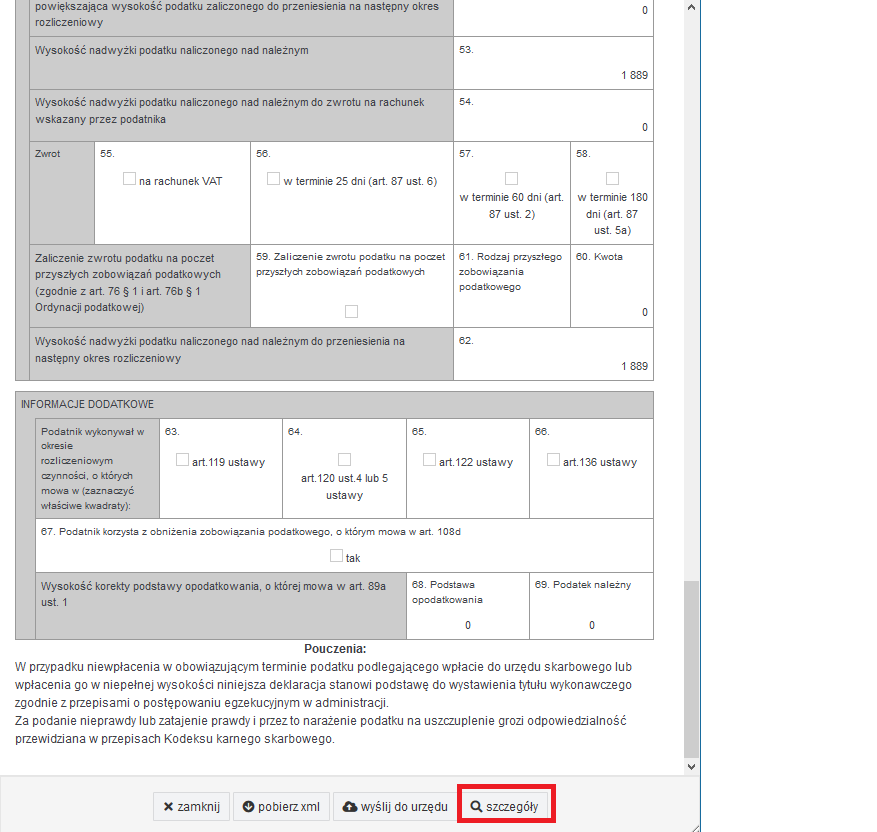

1.3 Przeniesienie nadwyżki podatku na następny okres rozliczeniowy

O przeniesienie nadwyżki na następny okres rozliczeniowy można ubiegać się tylko jeśli w danym JPK_V7 nie wynika podatek do zapłaty, czyli w polu 51 widnieje zero.

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

Następnie edytuj.

Kwotę odliczanej ulgi w danej deklaracji należy podać w polu 52 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku zaliczonego do przeniesienia na następny okres rozliczeniowy.

Po wpisaniu odpowiedniej kwoty ulgi należy wybrać opcję przelicz a następnie zatwierdź.

1.4 Przekazanie nadwyżki VAT na poczet przyszłych zobowiązań

O przeniesienie nadwyżki na poczet przyszłych zobowiązań można ubiegać się tylko jeśli w danym JPK_V7 nie wynika podatek do zapłaty, czyli w polu 51 widnieje zero.

Po wygenerowaniu JPK_V7M/7K wybieramy numer w zakładce Deklaracje ➡ Deklaracje.

Kolejno wybieramy opcję szczegóły na dole JPK_V7.

Następnie edytuj.

Kwotę odliczanej ulgi w danej deklaracji należy podać w polu 52 – Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku zaliczonego do przeniesienia na następny okres rozliczeniowy.

Kwotę z pola 52 należy wpisać również w polu 54 – Wysokość nadwyżki podatku naliczonego nad należnym do zwrotu na rachunek wskazany przez podatnika i zaznaczyć jedno z pól 55-58 w zależności od terminu z którego można skorzystać w związku ze zwrotem podatku VAT.

W terminie 60 dni można wnioskować o zwrot tylko wtedy, gdy w danej deklaracji została wykazana co najmniej jedna sprzedaż opodatkowana na terytorium kraju. Można również wnioskować o zwrot w innym terminie – 25 dni na rachunek VAT, 25 dni i 180 dni.

Dodatkowo należy zaznaczyć pole 59– Zaliczenie zwrotu podatku na poczet przyszłych zobowiązań podatkowych, w polu 61 wpisujemy rodzaj zobowiązania na rzecz którego chcemy przeznaczyć tę kwotę oraz uzupełniamy pole 60 wpisując kwotę którą chcemy przeznaczyć na dane zobowiązanie.

Po wpisaniu odpowiedniej kwoty ulgi należy wybrać opcję przelicz a następnie zatwierdź.

2. Rozliczenie ulgi – kasa zakupiona w okresie 01.05.2019- 30.09.2020

2.1 Zmniejszenie podatku do zapłaty wynikającego z deklaracji

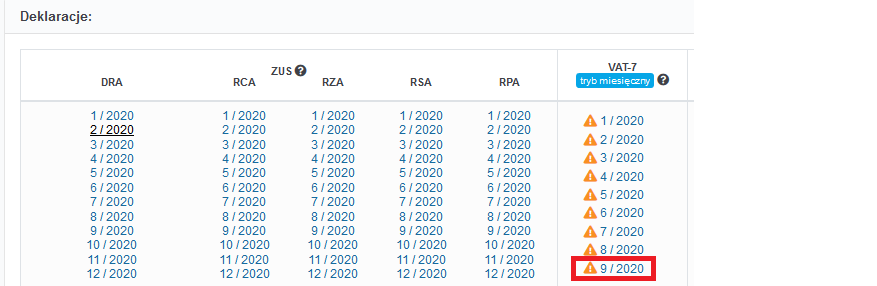

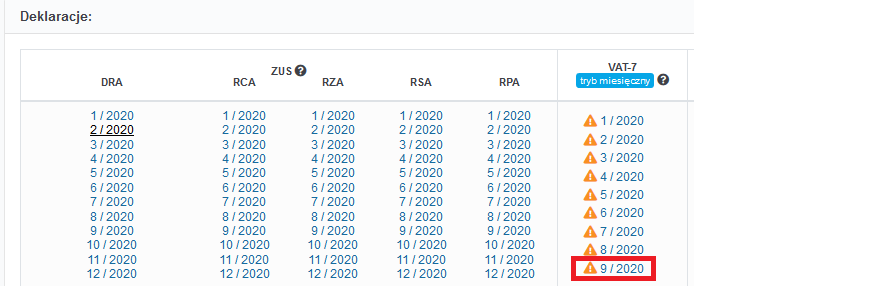

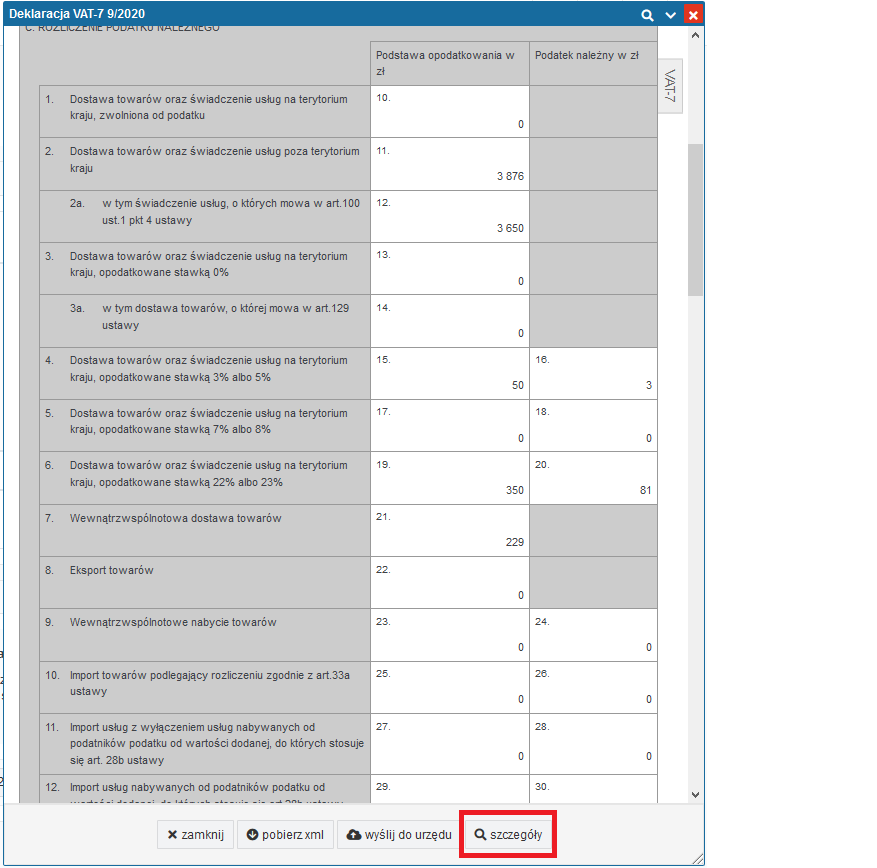

Po wygenerowaniu deklaracji należy ją otworzyć w zakładce Deklaracje ➡ Deklaracje poprzez wybranie jej numeru.

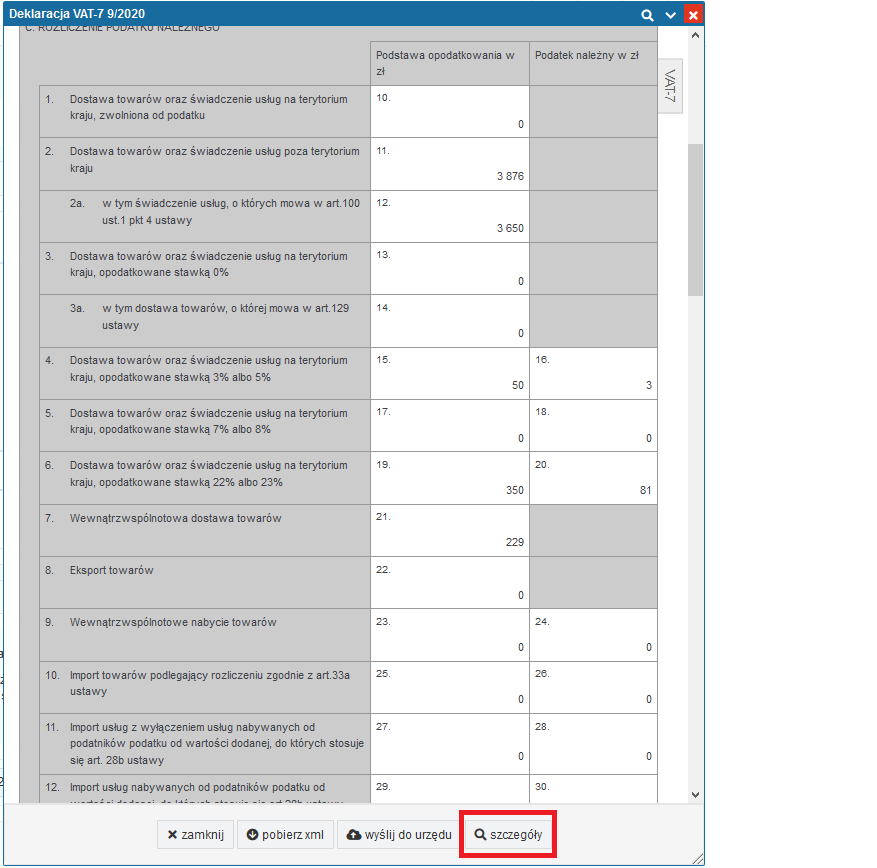

Trzeba wybrać opcję szczegóły na dole deklaracji.

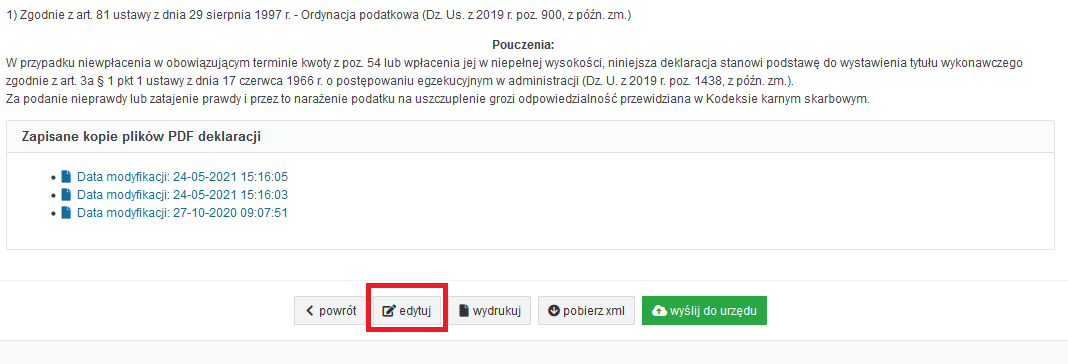

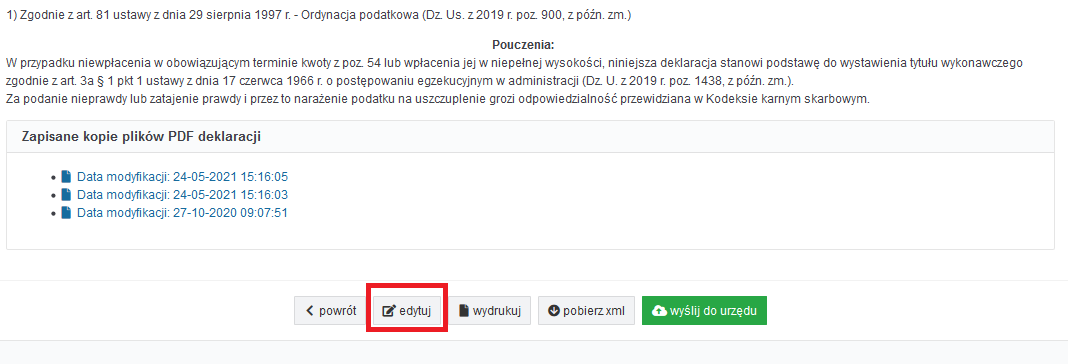

Następnie edytuj.

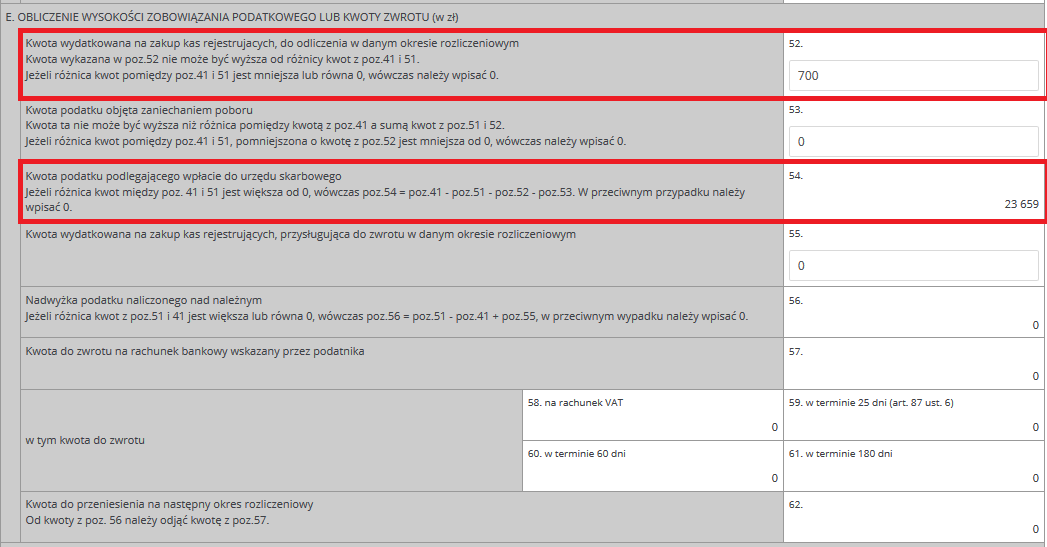

Kwotę odliczanej ulgi w danej deklaracji należy podać w polu 52 – Kwota wydatkowana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym.

Kwota w nim wpisana nie może być wyższa od wartości pola 54 – Kwota podatku podlegającego wpłacie do urzędu skarbowego.

Po wpisaniu odpowiedniej kwoty ulgi należy zatwierdzić zmiany.

2.2 Wystąpienie o zwrot ulgi na rachunek bankowy

O zwrot ulgi na rachunek bankowy można ubiegać się tylko jeśli w danej deklaracji VAT-7/7K nie wynika podatek do zapłaty, czyli w polu 54 widnieje zero.Można ubiegać się o zwrot całej ulgi.

Po wygenerowaniu deklaracji należy ją otworzyć w zakładce Deklaracje → Deklaracje poprzez wybranie jej numeru.

Trzeba wybrać opcję szczegóły na dole deklaracji.

Następnie edytuj.

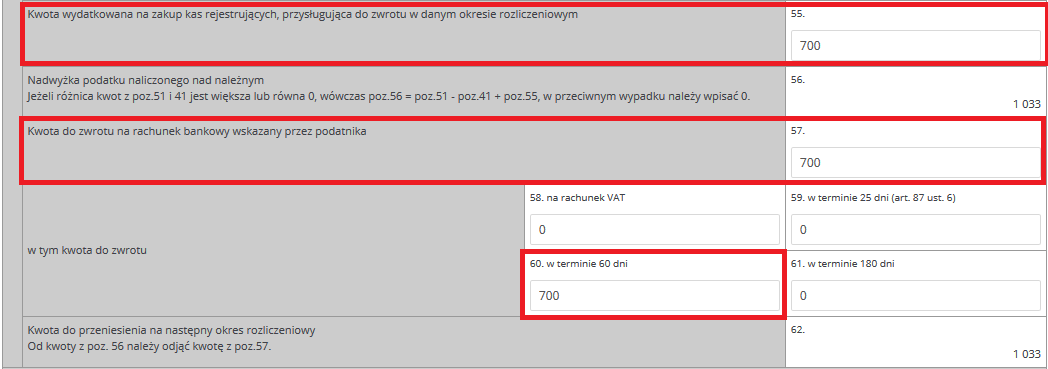

Kwotę odliczanej ulgi w danej deklaracji należy podać w polu 55 – Kwota wydatkowana na zakup kas rejestrujących, przysługująca do zwrotu w danym okresie rozliczeniowym.

Kwotę z pola 55 należy wpisać również w polu 57 – Kwota do zwrotu na rachunek bankowy wskazany przez podatnika i 60 – w tym kwota do zwrotu w terminie 60 dni.

W terminie 60 dni można wnioskować o zwrot tylko wtedy, gdy w danej deklaracji została wykazana co najmniej jedna sprzedaż opodatkowana na terytorium kraju. Można również wnioskować o zwrot w innym terminie – zgodnie z ogólnymi zasadami występowania o zwrot. Terminy i zasady zwrotu opisane są tutaj.

Po wpisaniu odpowiedniej kwoty ulgi należy zatwierdzić zmiany.

Autor: Pamela Roszak, Monika Kobylak – ifirma.pl